Taille et part du marché des scanners thermiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

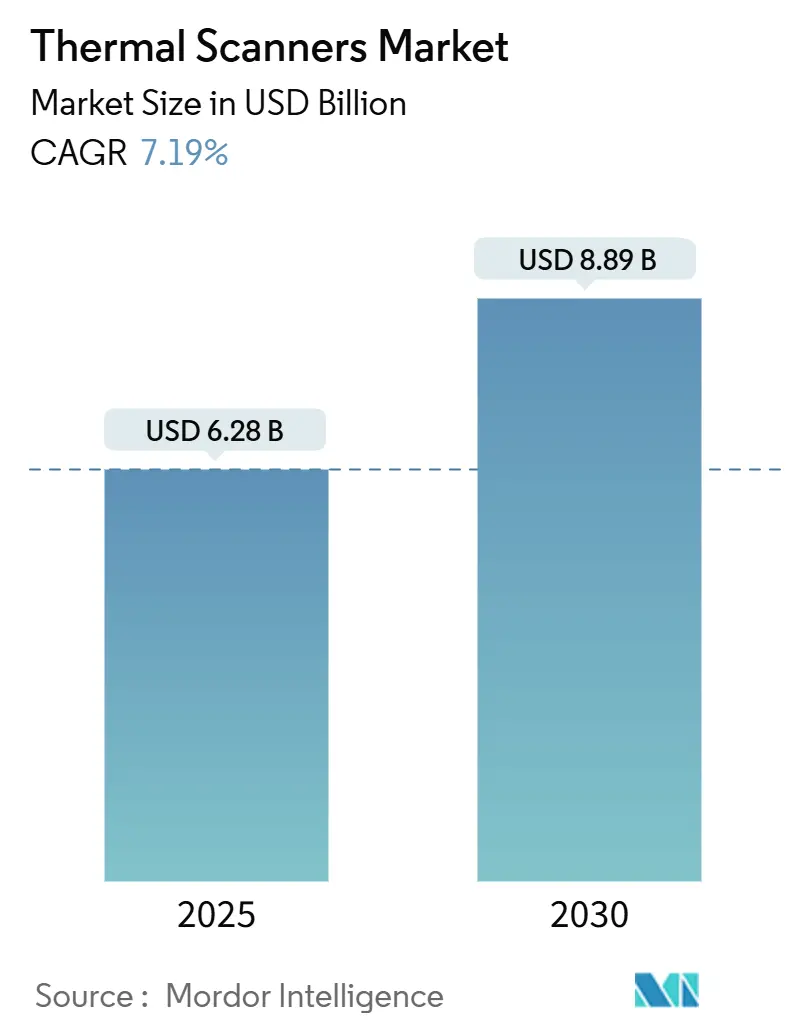

| Taille du Marché (2025) | 6.28 Milliards de dollars |

| Taille du Marché (2030) | 8.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.19% CAGR |

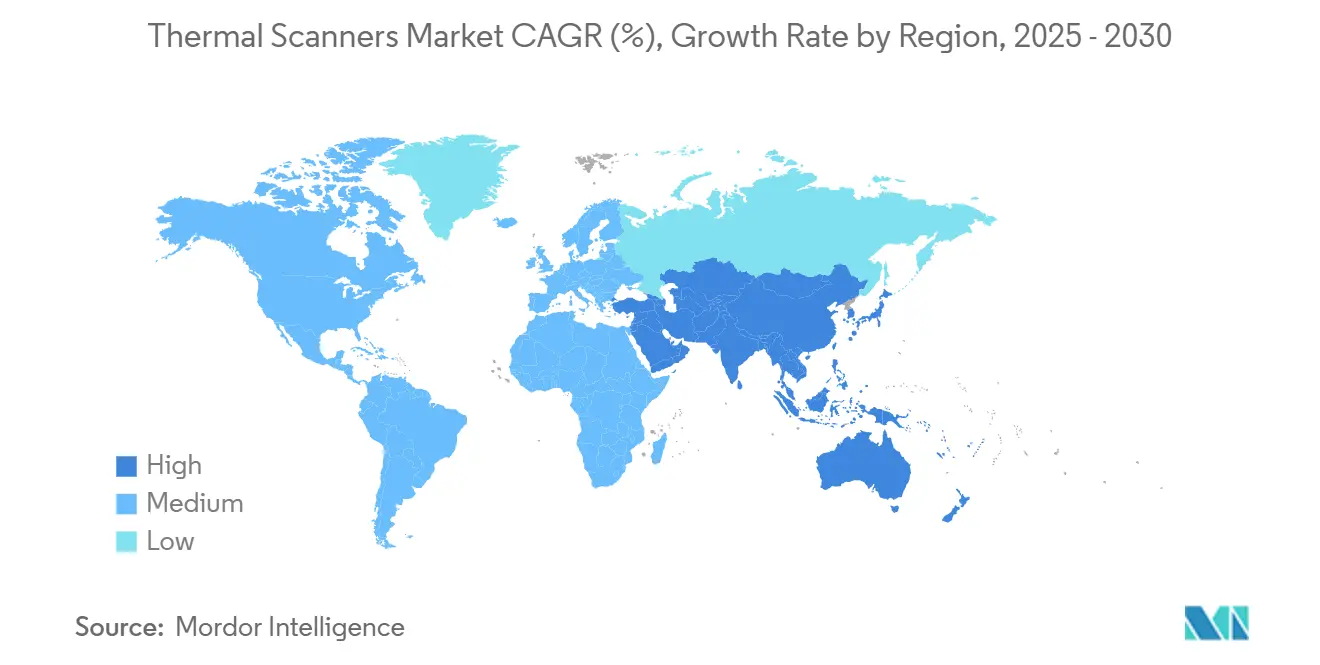

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners thermiques par Mordor Intelligence

La taille du marché des scanners thermiques s'élevait à 6,28 milliards USD en 2025 et devrait atteindre 8,89 milliards USD d'ici 2030, reflétant un CAGR de 7,20 %. L'intensification des programmes de sécurité périmétrique des infrastructures critiques, les inspections thermiques obligatoires pour les énergies renouvelables à grande échelle et le déploiement de la fusion multi-capteurs basée sur l'IA dans les domaines de la défense, de l'industrie et de la santé ont collectivement soutenu cette trajectoire. Les pressions sur la chaîne d'approvisionnement — notamment la disponibilité limitée de quartz de haute pureté et les restrictions à l'exportation sur les détecteurs infrarouges avancés — ont maintenu les coûts des composants à un niveau élevé au cours de 2024 et du premier semestre 2025, mais la résilience de la demande a compensé ces vents contraires, les utilisateurs finaux ayant privilégié la disponibilité opérationnelle et la conformité. La convergence technologique s'est poursuivie, avec des puces d'analyse désormais intégrées directement sur les cartes de caméra, réduisant la latence décisionnelle et permettant des flux de revenus logiciels après-vente. Les schémas de croissance régionale sont restés inégaux : l'Amérique du Nord a conservé la tête grâce aux dépenses de défense et aux mandats de cybersécurité, tandis que l'Asie-Pacifique a enregistré la plus forte expansion, portée par les investissements dans les villes intelligentes et la sécurité automobile.

Principaux enseignements du rapport

- Par type de produit, les plateformes fixes et montées ont dominé avec 45,89 % de la part du marché des scanners thermiques en 2024 ; les modèles portables ont affiché le CAGR projeté le plus élevé à 8,93 % jusqu'en 2030.

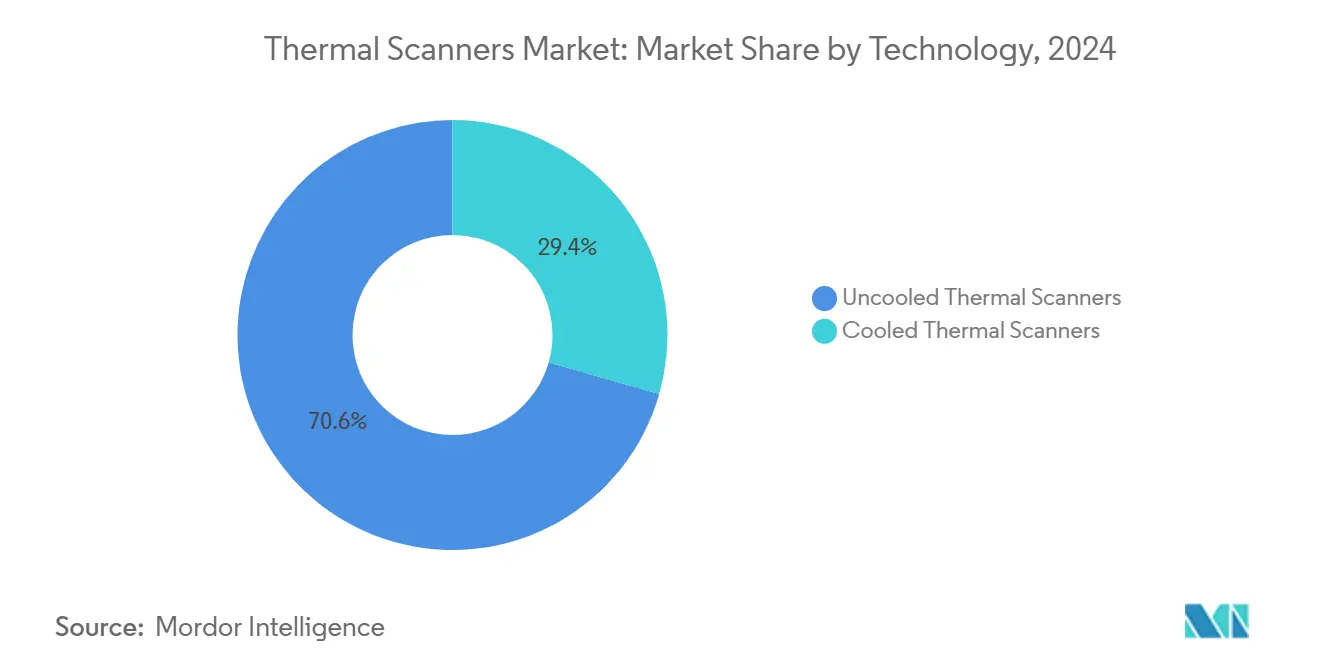

- Par technologie, les appareils non refroidis représentaient 70,57 % de la taille du marché des scanners thermiques en 2024, tandis que les systèmes refroidis devraient progresser à un CAGR de 9,12 % jusqu'en 2030.

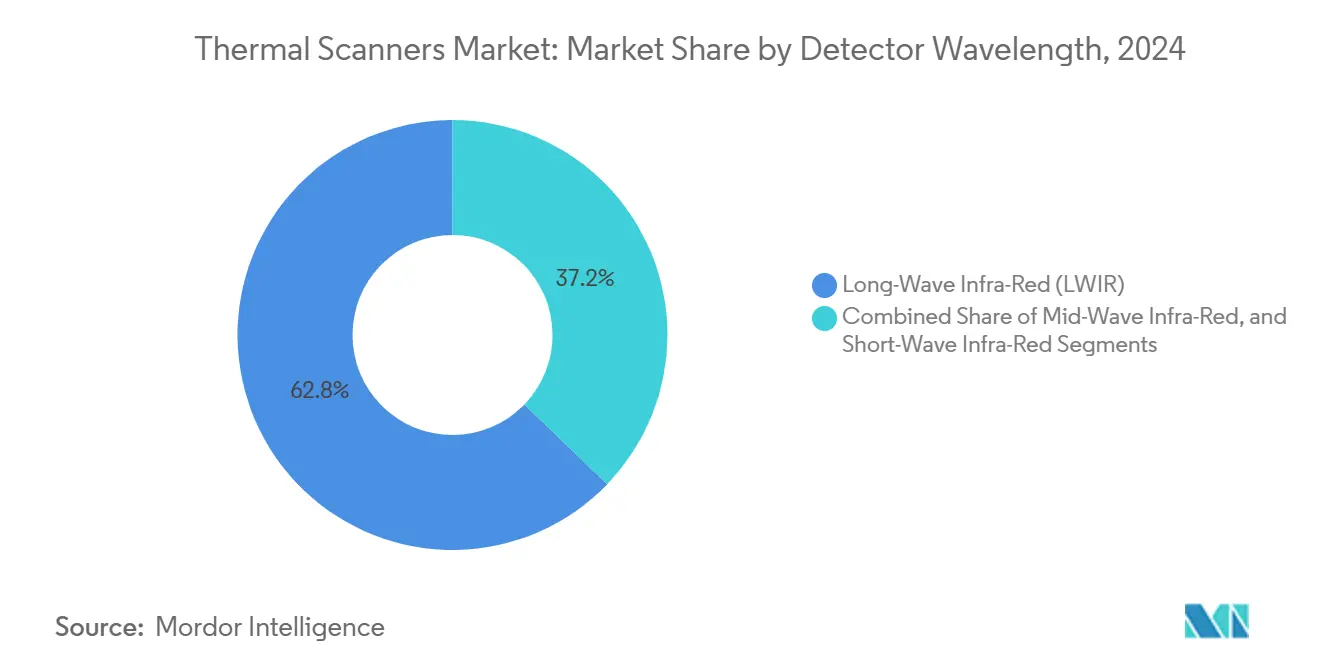

- Par longueur d'onde du détecteur, le LWIR détenait la plus grande part de marché à 62,78 % en 2024, tandis que le SWIR devrait croître au CAGR le plus rapide de 8,56 % pendant la période de prévision.

- Par secteur d'utilisation finale, l'aérospatiale et la défense représentaient 30,78 % de la part de marché en 2024, la santé et les sciences de la vie devant croître à un CAGR de 9,23 % jusqu'en 2030.

- Par application, la sécurité et la surveillance ont dominé avec une part de 41,47 % en 2024, tandis que le dépistage de la température humaine devrait croître à un CAGR de 8,74 % d'ici 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,73 % en 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 8,83 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des scanners thermiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des dépenses de sécurité périmétrique des infrastructures critiques | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Inspections thermiques de sécurité obligatoires dans les énergies renouvelables (solaire et éolien à grande échelle) | +0.8% | Mondial, avec adoption précoce en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des protocoles de dépistage de la fièvre « sans contact » dans les hubs de transport | +0.6% | Mondial, avec accent sur les corridors de transport en Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse rapide des prix des cœurs de micro-bolomètres non refroidis | +1.1% | Impact sur la fabrication mondiale | Moyen terme (2-4 ans) |

| Fusion multi-capteurs activée par l'IA améliorant le retour sur investissement des déploiements thermiques | +0.9% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Puces d'analyse thermique embarquées ouvrant des revenus de services après-vente | +0.4% | Mondial, concentré dans les marchés industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses de sécurité périmétrique des infrastructures critiques

Les scanners thermiques sont devenus des éléments essentiels des architectures de sécurité multicouches à mesure que les opérateurs amélioraient les portées de détection et la précision des analyses. Les caméras double spectre à traitement en périphérie identifiaient des personnes à plus de 16 km et réduisaient les fausses alarmes par temps de pluie ou de brouillard, qui avaient auparavant submergé les centres de contrôle. Les opérateurs de centres de données ont ajouté une surveillance 24h/24 et 7j/7 pour satisfaire aux règles de confiance zéro, tandis que les services publics d'électricité ont déployé des systèmes combinant imagerie visible et thermique pour réduire les temps de réponse aux incidents et diminuer les coûts de patrouille. L'analyse en périphérie a également réduit considérablement les besoins en bande passante, aidant les sous-stations distantes à maintenir leurs coûts opérationnels stables malgré des exigences de conservation vidéo plus élevées.

Inspections thermiques de sécurité obligatoires dans les énergies renouvelables

Les régulateurs ont imposé la thermographie aérienne pour les parcs solaires en vertu de la norme IEC TS 62446-3:2017, transformant les analyses périodiques en obligations contractuelles et élargissant la demande de scanners montés sur drones. Les routines d'inspection des pales sur les parcs éoliens ont adopté des modèles de classification d'images YOLO v8/9, révélant des micro-fissures et des décollements qui réduisent l'efficacité des turbines. La combinaison du LiDAR avec l'imagerie thermique a permis la détection de défauts souterrains, protégeant la couverture de garantie et les rendements de base tarifaire. Les exploitants de centrales solaires ont également mis en correspondance les signatures thermiques avec des bases de données de numéros de série pour confirmer l'authenticité des composants, atténuant ainsi les pertes de puissance liées aux contrefaçons.

Fusion multi-capteurs activée par l'IA améliorant le retour sur investissement

La détection et télémétrie assistée par la chaleur (HADAR) basée sur des réseaux de neurones a filtré le bruit atmosphérique pour fournir des images thermiques approchant la clarté diurne tout en produisant des cartes de profondeur pour les véhicules autonomes.[1]Science, "L'IA apporte de la clarté aux images de vision nocturne floues," science.org Les réseaux de fusion sémantique ont réuni la super-résolution, la fusion et la segmentation dans un seul pipeline, améliorant la précision de la reconnaissance d'objets pour les systèmes de périmètre de défense. Les équipementiers automobiles ont validé des modules de freinage d'urgence piéton à fusion thermique qui ont réussi les tests de sécurité américains, démontrant une détection nocturne supérieure par rapport aux caméras uniquement visibles.

Baisse rapide des prix des cœurs de micro-bolomètres non refroidis

Les procédés compatibles avec le CMOS silicium ont réduit les étapes d'encapsulation et diminué considérablement les coûts des puces, permettant de nouveaux modules thermiques à prix grand public. Meridian Innovation a obtenu 12,5 millions USD pour développer l'encapsulation sous vide au niveau de la tranche, abaissant les prix d'entrée pour les appareils domestiques intelligents et les dispositifs IoT. Les membranes en SiGe amorphe dopé à l'azote ont atteint des différences de température équivalentes au bruit de 22,35 mK sans refroidissement, réduisant l'écart de performance avec les capteurs à ondes moyennes. Himax et Calumino ont intégré des cœurs d'IA à très faible consommation avec des imageurs non refroidis, ouvrant la voie à des volumes dans les contrats d'automatisation des bâtiments.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limitations du contrôle des exportations sur les détecteurs infrarouges avancés | -0.8% | Mondial, avec impact principal sur le commerce États-Unis-Chine | Moyen terme (2-4 ans) |

| Prix de vente moyens persistamment élevés pour les systèmes refroidis en imagerie scientifique | -0.5% | Mondial, concentré dans les institutions de recherche | Long terme (≥ 4 ans) |

| Faible disponibilité d'une main-d'œuvre formée en thermographie | -0.6% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations de cybersécurité concernant les caméras thermiques connectées au réseau | -0.4% | Mondial, avec focus réglementaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limitations du contrôle des exportations sur les détecteurs infrarouges avancés

Le Département du Commerce des États-Unis a exigé des exportateurs qu'ils déposent des rapports détaillés dès que les expéditions dépassaient 100 unités, tandis que les examens de licences pour les détecteurs dépassant des sensibilités spécifiées retardaient les livraisons vers la plupart des destinations en dehors des alliés clés.[2]ECFR, "15 CFR § 743.3 – Déclaration des caméras d'imagerie thermique," ecfr.gov Les quotas de représailles de la Chine sur le gallium et le germanium ont contraint les entreprises d'optique à reformuler les compositions de verre et à développer les lignes de recyclage, allongeant les délais de livraison pour les lentilles à ondes moyennes. Ces restrictions bilatérales ont conduit les intégrateurs à diversifier leurs sources d'approvisionnement ou à localiser l'assemblage, tempérant les prévisions de volume pour 2025-2027.

Faible disponibilité d'une main-d'œuvre formée en thermographie

La demande de certification a dépassé la capacité des formations à mesure que les installations se multipliaient dans les services publics, l'aviation et la santé. Le programme de thermographie sUAS de niveau 1 de 20 heures a attiré davantage d'inscriptions mais a laissé de nombreux opérateurs de drones non certifiés pour les audits IEC. Les entrepreneurs en CVC ont signalé des lacunes dans les programmes des écoles professionnelles, incitant les groupes industriels à lancer des programmes pilotes de recrutement et de micro-accréditations. La norme NFPA 70B 2023 a élargi les exigences de documentation, ajoutant des charges de reporting que les techniciens inexpérimentés avaient du mal à satisfaire.[3]IR Info, "Exigences de déclaration NFPA 70B 2023," irinfo.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : sophistication croissante dans les gammes refroidies et non refroidies

Les appareils non refroidis détenaient 70,57 % de la part du marché des scanners thermiques en 2024, soulignant leur adéquation à l'adoption de masse dans les bâtiments, les drones et les programmes de maintenance prédictive. L'élimination des équipements cryogéniques a réduit les dépenses d'investissement et facilité les kits de terrain alimentés par batterie. Le segment a néanmoins progressé grâce aux logiciels : l'IA en périphérie a compensé les rapports signal/bruit plus faibles, étendant l'utilisabilité à des applications autrefois limitées aux réseaux refroidis à ondes moyennes ou longues. Les plateformes refroidies, bien que moins nombreuses en volume, ont progressé à un CAGR de 9,12 % à mesure que les chercheurs, les fabricants de semi-conducteurs et les maîtres d'œuvre de la défense exigeaient une sensibilité inférieure à 20 mK et une portée spectrale plus large. En conséquence, les gammes refroidies ont capturé des marges plus importantes malgré leur représentation inférieure à un tiers des unités dans la taille du marché des scanners thermiques.

Un chevauchement émerge à mesure que les membranes non refroidies atteignent des seuils inférieurs à 25 mK, comprimant les niveaux de performance conventionnels. Les fournisseurs ont commencé à proposer des packages hybrides, n'insérant un cœur refroidi que lorsque la plage dynamique de la scène nécessite une détectivité élevée. Cette architecture permet aux intégrateurs de standardiser les boîtiers mécaniques et les logiciels à travers les familles de produits, simplifiant les contrats de support du cycle de vie.

Par type de produit : les installations fixes ancrent les revenus tandis que les portables stimulent la demande incrémentale

Les systèmes fixes et montés sont restés des solutions de base pour les services publics, les centres de données et les agences frontalières, représentant 45,89 % des revenus de 2024. Leur alimentation électrique câblée permettait un fonctionnement 24h/24 et 7j/7, et les indices de protection des boîtiers résistaient aux climats extrêmes. Les scanners thermiques portables, bien que représentant une base plus petite, ont affiché un CAGR de 8,93 % à mesure que les techniciens solaires, les premiers intervenants et les experts en assurance nécessitaient des diagnostics rapides sur site. Les portables multimodaux combinant thermique, RVB et télémétrie laser dans des boîtiers de poche ont ouvert de nouveaux revenus dans les contrats d'inspection structurelle après les mises à jour des codes du bâtiment dans plusieurs États américains.

Les systèmes rotatifs montés sur véhicule ont rempli des rôles de surveillance à grande surface dans les aéroports et sur les côtes, tandis que les plateformes d'imagerie intégrées ont gagné du terrain dans les systèmes d'aide à la conduite avancés (ADAS) automobiles. Les mandats de détection des piétons effectifs en 2029 en Amérique du Nord positionneront les modules intégrés pour une croissance à deux chiffres des unités une fois que les constructeurs automobiles auront finalisé les accords d'approvisionnement de rang 1.

Par secteur d'utilisation finale : la défense conserve la tête, la santé progresse

L'aérospatiale et la défense représentaient 30,78 % des revenus, car la surveillance à longue portée et le ciblage restent des moteurs de demande essentiels. Des programmes tels que le viseur d'arme infrarouge de nouvelle génération de l'armée américaine ont créé des carnets de commandes pluriannuels pour les fournisseurs de détecteurs refroidis.

La santé est passée du dépistage en période pandémique à des cas d'utilisation plus larges d'imagerie diagnostique et de surveillance des patients, donnant au segment un CAGR de 9,23 %. La maintenance industrielle a maintenu son élan : Nordic Sugar a signalé des réductions de 80 % des temps d'arrêt non planifiés après avoir intégré des modèles d'IA sur les données thermiques des sécheurs à vapeur. Les constructeurs automobiles ont exploré la détection obligatoire des piétons à fusion thermique, apportant des volumes prospectifs qui pourraient rivaliser avec les expéditions actuelles de défense après 2028.

Par longueur d'onde du détecteur : le LWIR domine, mais le SWIR accélère

L'infrarouge à grande longueur d'onde est resté la bande de travail principale, avec une part de 62,78 % grâce à sa sensibilité de 8 à 14 µm adaptée aux cibles à température ambiante présentes dans la plupart des scènes industrielles et de sécurité. Les couloirs de dépistage de la fièvre ont maintenu les volumes LWIR, bien que la gestion du trafic et la détection des fuites de gaz aient élargi l'adoption en 2024.

L'infrarouge à courte longueur d'onde a affiché le CAGR le plus rapide à 8,56 % grâce à sa plus faible absorption atmosphérique facilitant l'imagerie à travers la fumée, la brume et le verre, permettant la surveillance des fours à haute température et un meilleur tri des matériaux sur les lignes de recyclage. Les caméras multispectrales couvrant simultanément le SWIR, le MWIR et le LWIR sont entrées en phase pilote en 2025, promettant des solutions à charge utile unique pour des tâches analytiques complexes.

Par application : la sécurité domine les dépenses, le dépistage croît le plus rapidement

La sécurité et la surveillance ont capté 41,47 % du chiffre d'affaires 2024, car la surveillance 24h/24 et 7j/7 correspond à l'avantage principal des scanners thermiques : la détection indépendante de la lumière. Les améliorations analytiques ont réduit les faux positifs en corrélant les signatures thermiques avec les indices radar.

Le dépistage de la température humaine, bien qu'arrivant à maturité, a continué de se développer à un CAGR de 8,74 % à mesure que les aéroports convertissaient les couloirs temporaires en infrastructures permanentes et que les hôpitaux ajoutaient des stations de triage. Les contrats de maintenance prédictive ont intégré la détection thermique dans des analyses par abonnement, les modèles d'IA réduisant les bases de coûts de maintenance jusqu'à 40 % selon des études de cas. Les drones de recherche et de sauvetage utilisant des imageurs thermiques et des grands modèles de langage multimodaux ont réduit les erreurs de détection lors de tests pilotes.

Analyse géographique

L'Amérique du Nord a conservé une part de 32,73 % du marché des scanners thermiques en 2024, soutenue par les dépenses du Département de la Défense et les règles relatives aux infrastructures critiques exigeant une redondance de détection. Leonardo DRS a affiché une croissance de revenus de 16 % au premier trimestre 2025 grâce à de solides commandes infrarouges, portant son carnet de commandes au-delà de 8,6 milliards USD. La frappe de l'ouragan Helene sur la mine de quartz de Spruce Pine a perturbé l'approvisionnement en optique, exposant des dépendances régionales susceptibles de freiner les expéditions jusqu'en 2026.

L'Asie-Pacifique a généré le CAGR le plus élevé à 8,83 %, propulsée par les programmes d'usines intelligentes, la hausse des budgets de défense et les mandats de sécurité automobile. La Chine a considérablement augmenté sa production nationale, passant de 15 % à 63 % de part au niveau des boîtiers entre 2019 et 2020, bien que les contrôles à l'exportation aient limité les opportunités de ventes à l'étranger. La Corée du Sud a autorisé le déploiement complet dans les aéroports de systèmes thermiques de prévention des collisions avec les oiseaux à partir de mars 2025. Des start-ups basées à Singapour ont développé des cœurs non refroidis au niveau de la tranche, positionnant le pays comme un pôle de conception.

L'Europe a maintenu une demande stable sous l'effet des réglementations en matière de sécurité et d'efficacité énergétique. Les services publics ont intégré les inspections thermiques dans des cadres de maintenance prédictive pour atteindre les objectifs de réduction des gaz à effet de serre. Le Moyen-Orient et l'Afrique ont lancé des projets pilotes de périmètre pour la protection des oléoducs, tandis que l'adoption en Amérique du Sud a suivi les cycles de production industrielle, notamment dans les secteurs minier et de la pâte à papier.

Paysage concurrentiel

Le marché est resté modérément consolidé. Teledyne FLIR, Leonardo DRS et L3Harris ont obtenu des contrats de défense pluriannuels tout en élargissant leurs portefeuilles industriels. Leonardo DRS a enregistré une croissance de revenus de 20 % en glissement annuel au deuxième trimestre 2024, reflétant la solidité des capteurs électro-optiques. L'acquisition de Silent Sentinel par Motorola Solutions a étendu sa portée dans les niches de caméras à longue portée de 32 km.

Les nouveaux entrants ont attaqué les niveaux de prix : les puces thermiques compatibles CMOS de Meridian Innovation ont réduit les coûts de nomenclature pour les modules IoT, tandis que le processeur WiseEye de Himax-Calumino a intégré des analyses d'occupation dans un matériel à moins de 20 USD par unité. Les acteurs traditionnels ont répliqué en intégrant des licences d'IA et des abonnements API, convertissant des transactions matérielles ponctuelles en revenus récurrents annuels. La qualification automobile représentait un nouveau champ de bataille à mesure que les équipementiers de rang 1 s'empressaient de satisfaire aux normes de freinage d'urgence 2029, susceptibles de déplacer le leadership en volume de la défense vers la mobilité.

Leaders du secteur des scanners thermiques

Teledyne FLIR LLC

Leonardo DRS Inc.

L3Harris Technologies Inc.

Zhejiang Dahua Technology Co., Ltd.

Hikvision Digital Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : THEON International a investi dans Baltic Photonics pour localiser la fabrication de composants de tubes intensificateurs d'image.

- Juin 2025 : Leonardo DRS a remporté un contrat de 94 millions USD avec l'armée américaine pour des viseurs d'armes infrarouges de nouvelle génération.

- Mars 2025 : Teledyne FLIR a obtenu une commande pour des systèmes de surveillance de véhicules légers intégrant des caméras TacFLIR 380HD.

- Janvier 2025 : Himax et Calumino ont présenté un capteur thermique optique CMOS au CES 2025.

Portée du rapport mondial sur le marché des scanners thermiques

| Scanners thermiques refroidis |

| Scanners thermiques non refroidis |

| Scanners thermiques portables |

| Scanners thermiques fixes / montés |

| Systèmes panoramiques-inclinables / rotatifs |

| Plateformes d'imagerie intégrées |

| Aérospatiale et défense |

| Fabrication industrielle |

| Bâtiment commercial et résidentiel |

| Santé et sciences de la vie |

| Application de la loi et sécurité publique |

| Autres secteurs d'utilisation finale (énergie et services publics, automobile et mobilité) |

| Infrarouge à courte longueur d'onde (SWIR) |

| Infrarouge à ondes moyennes (MWIR) |

| Infrarouge à grande longueur d'onde (LWIR) |

| Sécurité et surveillance |

| Surveillance de l'état et maintenance prédictive |

| Dépistage de la température humaine |

| Recherche, sauvetage et lutte contre les incendies |

| Imagerie pour la recherche et le développement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Scanners thermiques refroidis | ||

| Scanners thermiques non refroidis | |||

| Par type de produit | Scanners thermiques portables | ||

| Scanners thermiques fixes / montés | |||

| Systèmes panoramiques-inclinables / rotatifs | |||

| Plateformes d'imagerie intégrées | |||

| Par secteur d'utilisation finale | Aérospatiale et défense | ||

| Fabrication industrielle | |||

| Bâtiment commercial et résidentiel | |||

| Santé et sciences de la vie | |||

| Application de la loi et sécurité publique | |||

| Autres secteurs d'utilisation finale (énergie et services publics, automobile et mobilité) | |||

| Par longueur d'onde du détecteur | Infrarouge à courte longueur d'onde (SWIR) | ||

| Infrarouge à ondes moyennes (MWIR) | |||

| Infrarouge à grande longueur d'onde (LWIR) | |||

| Par application | Sécurité et surveillance | ||

| Surveillance de l'état et maintenance prédictive | |||

| Dépistage de la température humaine | |||

| Recherche, sauvetage et lutte contre les incendies | |||

| Imagerie pour la recherche et le développement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle était la demande mondiale de scanners thermiques en 2025 ?

La taille du marché des scanners thermiques a atteint 6,28 milliards USD en 2025.

Quel taux de croissance est prévu pour les scanners thermiques entre 2025 et 2030 ?

Les revenus devraient progresser à un CAGR de 7,19 % jusqu'en 2030.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 8,83 % jusqu'en 2030, devant toutes les autres géographies.

Pourquoi les scanners non refroidis sont-ils si dominants ?

Avec une part de marché de 70,57 % en 2024, les unités non refroidies l'emportent grâce à leur coût plus faible, leur conception compacte et l'élimination du refroidissement cryogénique.

Quel est le plus grand secteur d'utilisation finale aujourd'hui ?

Les applications aérospatiales et de défense ont dominé les revenus, représentant 30,78 % des ventes de 2024.

Dernière mise à jour de la page le: