Taille et Part du Marché des Tests par Tomodensitométrie (TDM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 541.30 Millions de dollars américains |

| Taille du Marché (2030) | 651.20 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests par Tomodensitométrie (TDM) par Mordor Intelligence

La taille du marché des tests par tomodensitométrie (TDM) s'élevait à 541,3 millions USD en 2025 et devrait atteindre 651,2 millions USD d'ici 2030, enregistrant un CAGR de 3,77% sur la période de prévision. La migration continue de la TDM industrielle des environnements de laboratoire vers les lignes de production automatisées élargit les cas d'utilisation au-delà de l'analyse des défaillances et stimule des mises à niveau régulières des équipements dans divers secteurs manufacturiers. Des réglementations mondiales de qualité plus strictes amplifient la croissance, augmentant le besoin d'inspection au niveau du micron pour l'électronique avancée, et les programmes d'électrification automobile qui exigent une validation à 100% des blocs-batteries. Par ailleurs, la réduction des temps de numérisation et des algorithmes de reconstruction plus intelligents ont abaissé le coût par inspection, aidant le marché des tests par tomodensitométrie (TDM) à gagner du terrain auprès des entreprises de taille moyenne. La concurrence accrue devrait toutefois maintenir une pression sur les prix des systèmes autonomes.

Principaux Enseignements du Rapport

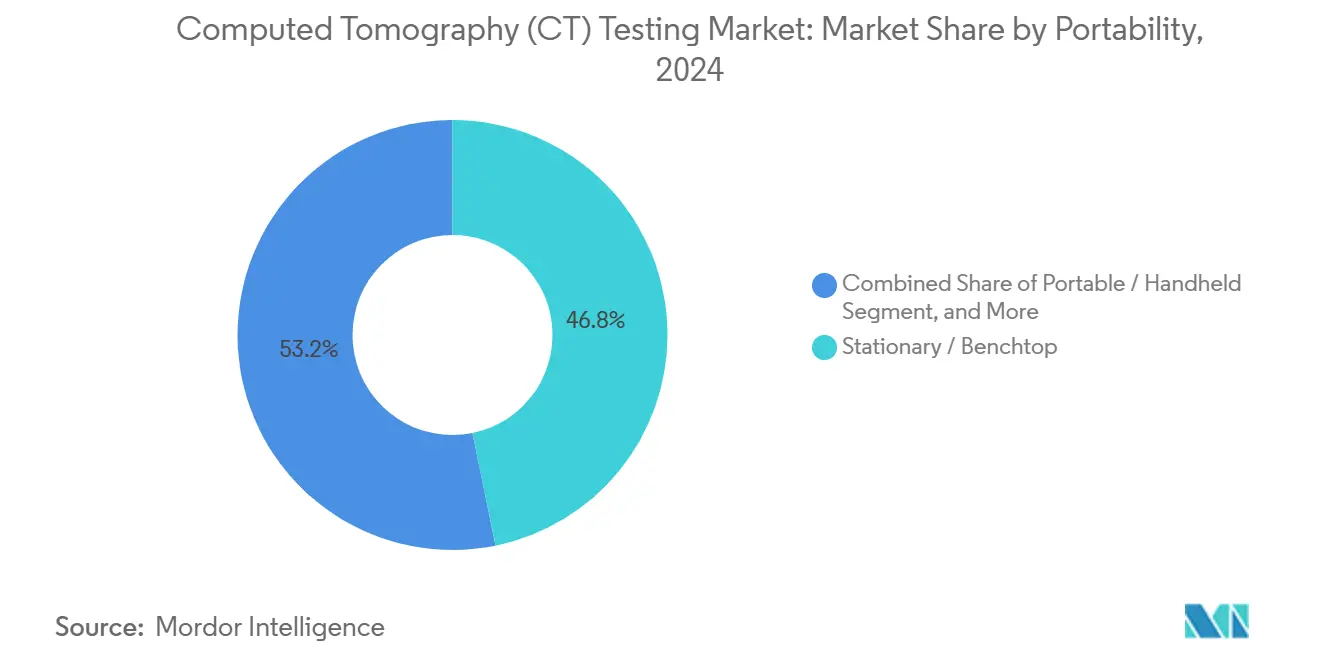

- Par portabilité, les systèmes fixes et de paillasse ont dominé avec 46,8% de la part du marché des tests par tomodensitométrie (TDM) en 2024, tandis que les plateformes automatisées et robotisées devraient se développer à un CAGR de 8,7% jusqu'en 2030.

- Par application, la détection des défauts internes représentait une part de 31,2% de la taille du marché des tests par tomodensitométrie (TDM) en 2024, tandis que la vérification d'assemblage devrait croître à un CAGR de 8,2% jusqu'en 2030.

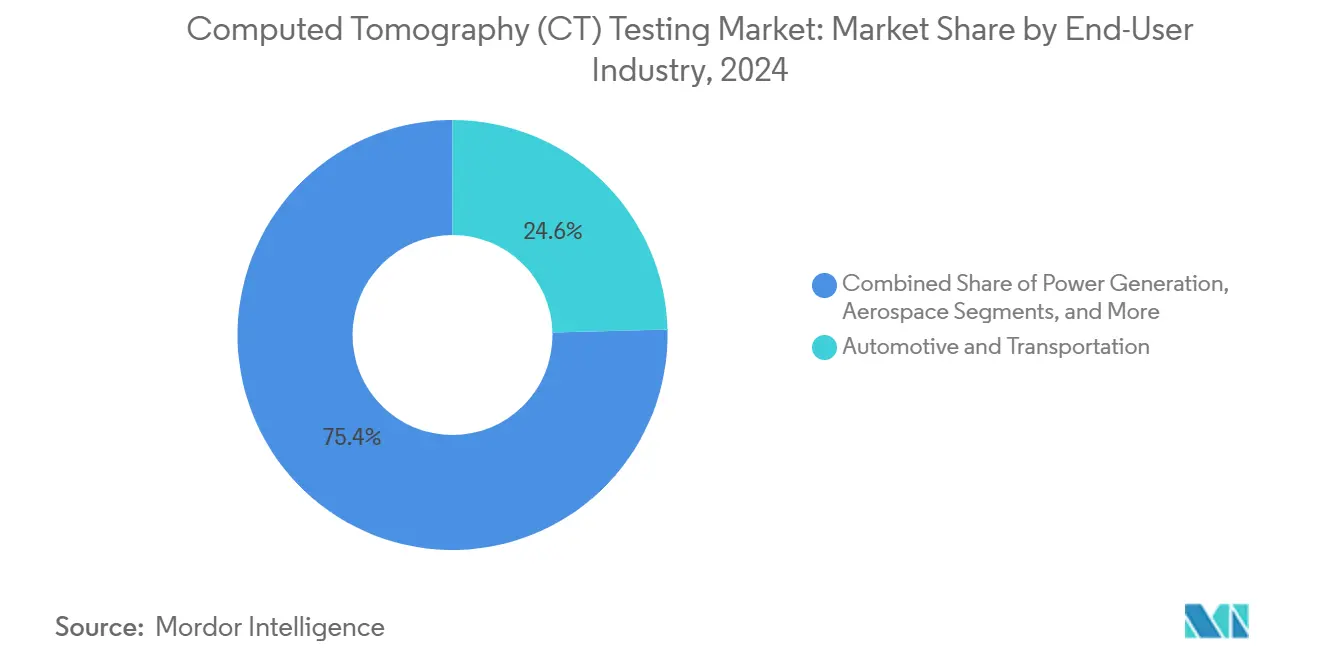

- Par secteur d'utilisation final, l'automobile et le transport ont capturé 24,6% de la part du marché des tests par tomodensitométrie (TDM) en 2024 ; les applications électroniques et semi-conductrices progressent à un CAGR de 7,1% jusqu'en 2030.

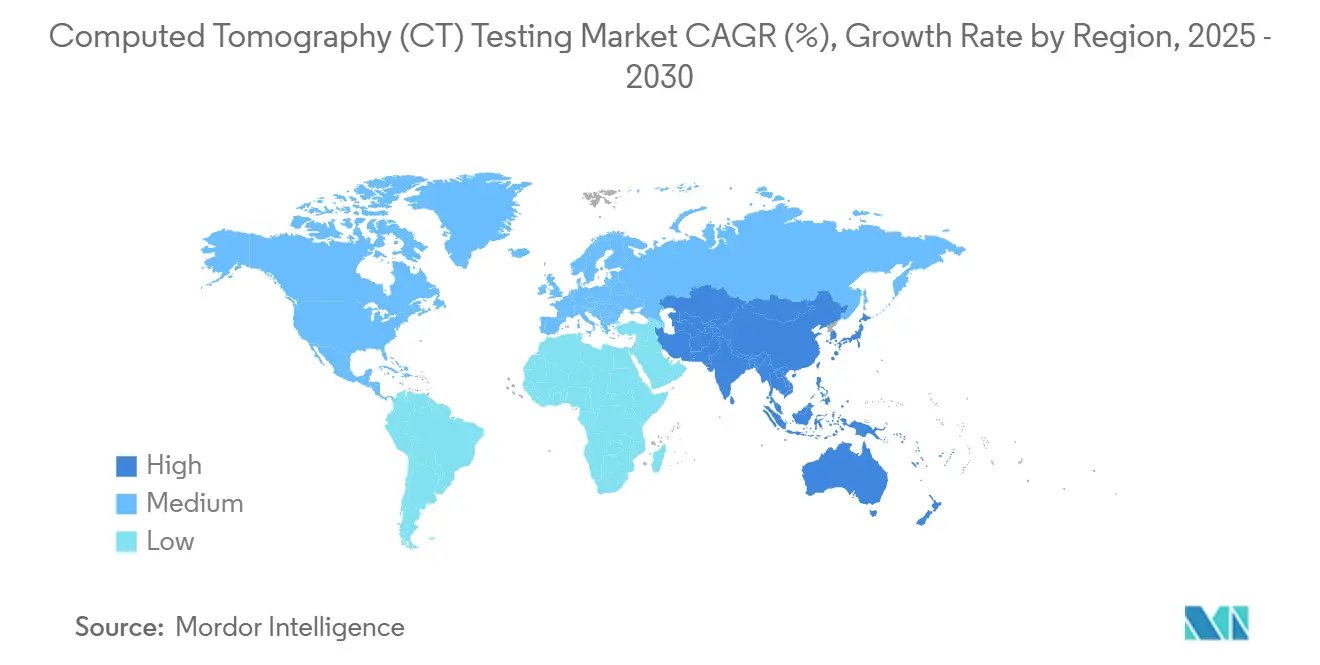

- Par géographie, l'Asie-Pacifique représentait 35,5% de la part du marché des tests par tomodensitométrie (TDM) en 2024 et demeure la région à la croissance la plus rapide avec un CAGR de 5,4% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests par Tomodensitométrie (TDM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des matériaux composites avancés | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage à l'inspection en ligne de l'Industrie 4.0 | +1.2% | Mondial, adoption précoce en Allemagne, au Japon, en Corée du Sud | Court terme (≤ 2 ans) |

| Miniaturisation dans l'électronique | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Exigences réglementaires croissantes pour les tests de pipelines | +0.5% | Amérique du Nord et Moyen-Orient, en expansion mondiale | Long terme (≥ 4 ans) |

| Expansion des gigafactories de batteries pour véhicules électriques | +0.7% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence de codes de remboursement pour les dispositifs médicaux | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Matériaux Composites Avancés dans la Fabrication Aérospatiale

Les équipementiers aérospatiaux substituent progressivement les pièces métalliques par des composites à fibres de carbone et à matrice céramique, qui introduisent des modes de défaillance internes invisibles aux méthodes de contrôle non destructif de surface. Le programme 787 de Boeing, dans lequel les composites représentent 50% du poids structurel, s'appuie sur la TDM volumétrique pour identifier les décollements et les désalignements de fibres avant l'assemblage final. La circulaire consultative AC 20-107B de l'Administration fédérale de l'aviation des États-Unis a renforcé les protocoles d'inspection des composites, obligeant les fournisseurs de premier rang à installer des scanners TDM à plus haute énergie capables de pénétrer les épaisses longerons d'ailes.[1]Administration fédérale de l'aviation des États-Unis, "Circulaire consultative AC 20-107B : Structure d'aéronef composite," faa.govLes retours des équipementiers indiquent que la TDM réduit les taux de rebut sur les grands panneaux composites de 30%, compensant les longs temps de numérisation. À mesure que l'utilisation des composites augmente dans les avions monocouloirs et les plateformes de mobilité aérienne urbaine, le marché des tests par tomodensitométrie (TDM) devrait connaître une demande aérospatiale soutenue.

Passage à l'Inspection en Ligne de l'Industrie 4.0 sur les Lignes de Production

Les fabricants mondiaux intègrent des scanners TDM directement dans des cellules automatisées pour raccourcir les boucles de rétroaction entre la production et le contrôle qualité. Siemens a documenté une réduction de 40% du temps de cycle lorsque la TDM en ligne a remplacé l'échantillonnage hors ligne dans les usines de fabrication de pales de turbines. Les usines automobiles allemandes déploient désormais des cellules TDM robotisées qui effectuent un scan à 360 degrés et une classification des défauts basée sur l'intelligence artificielle en moins de 10 minutes, maintenant la précision dimensionnelle dans une tolérance de 0,1%. La norme ISO 15708 fournit le cadre métrologique qui permet d'intégrer directement ces résultats dans les systèmes de contrôle statistique des procédés. Les coûts d'investissement restent élevés, mais le retour sur investissement est accéléré par la réduction des retouches et une analyse plus rapide des causes profondes, soutenant une pénétration plus profonde du marché des tests par tomodensitométrie (TDM) dans les programmes d'usines intelligentes.

Tendance à la Miniaturisation dans l'Électronique Nécessitant des Tests Non Destructifs à Haute Résolution

L'encapsulation avancée, englobant les circuits intégrés 3D, les modules à niveau de tranche à sortie libre et les conceptions de système en boîtier, présente des joints de soudure inférieurs à 10 µm, ce qui dépasse les capacités de l'inspection par rayons X conventionnelle. La norme IEEE 1149.10 fait désormais référence à la TDM pour l'inspection non destructive de l'intégrité des micro-billes, permettant la détection des défaillances sans nécessiter de décapsulation destructive.[2]Institut des ingénieurs en électricité et en électronique, "Norme IEEE 1149.10-2024 pour le port d'accès aux tests à haute vitesse," ieee.org Apple, Samsung et TSMC ont chacun signalé une réduction des échappées de défauts de plus de 300% après être passés des rayons X 2D aux lignes TDM sub-microniques, même au prix de frais d'inspection par unité plus élevés. À mesure que les puces mobiles et d'intelligence artificielle évoluent vers des matrices empilées, la TDM à haute grossissement restera indispensable, renforçant la taille du marché des tests par tomodensitométrie (TDM) dans les pôles semi-conducteurs de Corée du Sud, de Taïwan et de Chine continentale.

Expansion des Gigafactories de Batteries pour Véhicules Électriques Exigeant une Analyse Volumétrique des Défauts

La qualité des cellules de batterie affecte directement la sécurité des véhicules et les réclamations de garantie, poussant les constructeurs automobiles vers une inspection TDM à 100% pour les électrodes, les languettes et les canaux de refroidissement. La Gigafactory américaine de Tesla intègre un scanner TDM robotisé capable de traiter 1 000 blocs-batteries par jour, tout en maintenant une précision de détection de 99,5% pour les déchirures de séparateurs et les poches de gaz. Les usines européennes et chinoises emboîtent le pas à mesure qu'elles développent les chimies lithium-fer-phosphate et à l'état solide, qui nécessitent un contrôle de porosité encore plus fin. Les fournisseurs rapportent que la TDM automatisée réduit les coûts de rebut des batteries de 40 USD par bloc, renforçant sa courbe d'adoption et élargissant la part du marché des tests par tomodensitométrie (TDM) dans les chaînes d'approvisionnement de la mobilité électrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées par rapport aux alternatives | -1.1% | Mondial, plus lourd pour les PME | Court terme (≤ 2 ans) |

| Disponibilité limitée de radiographes qualifiés | -0.6% | Asie du Sud-Est, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Risques croissants en matière de cybersécurité | -0.4% | Secteurs d'infrastructures critiques dans le monde entier | Moyen terme (2-4 ans) |

| Charge de conformité en matière de sécurité radiologique | -0.3% | Varie selon la réglementation nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées par Rapport aux Modalités Alternatives de Contrôle Non Destructif

Les systèmes TDM de laboratoire d'entrée de gamme coûtent plus de 300 000 USD, tandis que les cellules automatisées dépassent 2 millions USD après prise en compte des coûts de blindage et d'intégration. En revanche, les appareils de contrôle par ultrasons et par particules magnétiques dépassent rarement 50 000 USD, rendant la TDM inabordable pour les fabricants de petites séries. Le coût total de possession augmente encore davantage lorsqu'on tient compte des licences logicielles, de la maintenance annuelle et des licences de site. Les délais de retour sur investissement s'étendent donc au-delà de trois ans dans les secteurs à faibles marges, freinant le déploiement à court terme et limitant la pénétration du marché des tests par tomodensitométrie (TDM) auprès des petites et moyennes entreprises malgré des capacités analytiques supérieures.

Disponibilité Limitée de Radiographes Qualifiés dans les Régions en Développement

L'exploitation de la TDM industrielle nécessite des radiographes certifiés de niveau II ou III par l'ASNT, mais la capacité de formation accréditée dans les économies émergentes est loin de répondre à la demande. Les taux de vacance pour le personnel certifié dépassent 40% en Asie du Sud-Est et 60% en Afrique subsaharienne, incitant les entreprises à faire appel à des spécialistes expatriés à des tarifs journaliers dépassant 800 USD.[3]Société américaine pour les essais non destructifs, "SNT-TC-1A : Qualification et certification du personnel," asnt.org Les coûts de formation élevés, les opportunités de mentorat limitées et l'émigration de travailleurs qualifiés aggravent la pénurie, ralentissant la mise en service des projets et freinant la croissance du marché des tests par tomodensitométrie (TDM) dans les régions en développement où les projets d'infrastructure et miniers bénéficieraient autrement de l'inspection volumétrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Portabilité : Les Plateformes Automatisées Accélèrent l'Adoption

Le segment automatisé et robotisé devrait enregistrer un CAGR de 8,7%, le plus rapide dans la catégorie portabilité, alors que les fabricants visent une inspection en mode autonome qui s'intègre parfaitement à la manutention par convoyeur et aux robots de vision. Les unités fixes et de paillasse détenaient encore 46,8% de la part du marché des tests par tomodensitométrie (TDM) en 2024, grâce à une fidélité d'image supérieure et à des flux de travail de laboratoire bien établis. Les cellules automatisées de Tesla et Nikon effectuent désormais un scan de 500 modules de batteries en quelques minutes, illustrant l'avantage en termes de taille du marché des tests par tomodensitométrie (TDM) que l'automatisation pilotée par l'intelligence artificielle apporte aux usines à haut volume.

Les flux de travail définis par logiciel et les tableaux de bord de maintenance prédictive améliorent encore la disponibilité, réduisant l'écart de coût avec les outils de contrôle non destructif concurrents. Les scanners portables et portatifs, bien qu'inférieurs en résolution, répondent à des besoins de niche dans les audits de soudures de pipelines et la maintenance en ligne aérospatiale, où le déplacement de grandes pièces est peu pratique. Bien que la taille limitée du détecteur contraigne la densité de pixels de l'image, le sous-segment de portabilité contribue toujours à des revenus significatifs dans les projets pétroliers et gaziers qui privilégient la mobilité à la précision à l'échelle nanométrique.

Par Application : La Vérification d'Assemblage Dépasse la Détection Traditionnelle des Défauts

La vérification d'assemblage devrait se développer à un CAGR de 8,2% car les produits multi-composants complexes nécessitent une confirmation volumétrique bien avant le déploiement sur le terrain. La détection des défauts internes a conservé une part de 31,2% de la taille du marché des tests par tomodensitométrie (TDM) en 2024, illustrant la force historique de la TDM pour révéler les fissures et les vides inaccessibles aux sondes de surface. Le placement des micro-billes d'Apple nécessite un contrôle de tolérance de 2 µm, et Boeing valide la répartition de l'adhésif dans les nervures composites, confirmant la résolution spatiale inégalée de la TDM.

La mesure dimensionnelle et l'analyse des défaillances restent des piliers, mais l'augmentation des responsabilités liées aux rappels incite les équipementiers à adopter la vérification en ligne, qui plafonne les coûts de retouche. Les cas d'utilisation en rétro-ingénierie et en recherche et développement génèrent une demande incrémentale, notamment dans l'industrie pharmaceutique, où la TDM permet l'évaluation de l'uniformité du revêtement des comprimés sans nécessiter de dissolution chimique. En englobant à la fois la métrologie et l'analyse d'intégrité, le marché des tests par tomodensitométrie (TDM) élargit son périmètre d'application au-delà des secteurs traditionnels de l'aérospatiale et de la fonderie.

Par Secteur d'Utilisation Final : L'Électronique Prend la Couronne de la Croissance

Les lignes électroniques et semi-conductrices devraient afficher un CAGR de 7,1% jusqu'en 2030, portées par les architectures de circuits intégrés 3D et des pas de soudure plus fins. L'automobile et le transport représentaient encore 24,6% de la part du marché des tests par tomodensitométrie (TDM) en 2024, ancrés par l'inspection des blocs-batteries et la validation des composites allégés. Les utilisateurs aérospatiaux s'appuient sur la TDM à haute énergie pour inspecter les épais longerons d'ailes en polymère renforcé de fibres de carbone, et les opérateurs pétroliers et gaziers l'utilisent pour vérifier l'intégrité des soudures circonférentielles de pipelines conformément à la norme API 1163.

Les acteurs de la construction et des infrastructures expérimentent la TDM pour la cartographie des vides dans le béton, tandis que les fabricants de dispositifs médicaux emploient la micro-TDM pour la vérification des implants conformément aux normes reconnues par la FDA. Dans tous les secteurs verticaux, l'adoption de la TDM tend à refléter la complexité : plus la géométrie est complexe et plus la responsabilité est élevée, plus l'attrait pour la taille du marché des tests par tomodensitométrie (TDM) est fort.

Analyse Géographique

L'Asie-Pacifique contrôlait 35,5% de la part du marché mondial des tests par tomodensitométrie (TDM) en 2024 et est en passe de maintenir un CAGR de 5,4% jusqu'en 2030. Les expansions de capacité semi-conductrice de la région, dépassant 50 milliards USD en 2024, exigent une inspection sub-micronique pour améliorer les rendements sur les nœuds avancés. Parallèlement, les usines chinoises de batteries pour véhicules électriques et les usines de mémoire sud-coréennes installent des bancs de TDM en ligne pour sécuriser le contrôle des procédés.

La domination de l'Asie-Pacifique sur le marché des tests par tomodensitométrie (TDM) découle d'une base manufacturière électronique profonde, d'investissements continus dans les batteries pour véhicules électriques et d'incitations gouvernementales qui subventionnent la modernisation du contrôle non destructif. Le plan directeur politique 2024 de la Chine a alloué des crédits d'impôt pour les équipements TDM, accélérant les achats parmi les fournisseurs de premier rang.[4]Commission nationale du développement et de la réforme de Chine, "Stratégie nationale pour la technologie de fabrication avancée," ndrc.gov.cn SK Hynix de Corée du Sud a intensifié la TDM à haute grossissement pour stabiliser les rendements de la mémoire NAND 3D, et Taiwan Semiconductor Manufacturing Company a adopté des algorithmes de reconstruction améliorés par l'intelligence artificielle pour optimiser l'empilement des matrices.

L'Amérique du Nord bénéficie d'une surveillance stricte de la sécurité. La circulaire AC 20-107B de l'Administration fédérale de l'aviation des États-Unis impose des scans à haute résolution des sections de fuselage composites, tandis que le règlement 49 CFR 195 de la PHMSA impose la détection volumétrique des fissures sur les conduites de liquides dangereux, poussant les opérateurs de pipelines vers la TDM déployable sur le terrain. Les équipementiers de dispositifs médicaux s'appuient également sur la TDM pour la validation dimensionnelle, les directives de la FDA citant de plus en plus la norme ISO 10993-1 pour les évaluations de biocompatibilité qui s'appuient sur l'imagerie 3D.

L'Europe se concentre sur l'automatisation intelligente alignée sur ses objectifs de durabilité. Les groupes automobiles allemands intègrent la TDM avec des logiciels de système d'exécution de la fabrication pour une classification immédiate des rebuts, et Airbus applique la TDM à double énergie pour différencier les orientations des fibres dans les revêtements d'ailes composites. La région utilise également la TDM pour le recyclage en fin de vie, en analysant la composition des matériaux des batteries lithium-ion avant leur broyage. Bien que plus modeste en volume, les projets pétroliers et gaziers du Moyen-Orient et de l'Afrique recherchent des scanners TDM portables pour inspecter les soudures dans les environnements désertiques chauds, soulignant la polyvalence de la technologie. Les sociétés minières d'Amérique du Sud adoptent la TDM pour évaluer les corps minéralisés et réduire l'extraction de stériles.

Paysage Concurrentiel

Le marché des tests par tomodensitométrie (TDM) est modérément fragmenté. Nikon Corporation, ZEISS International et GE HealthCare Technologies ancrent le niveau supérieur avec des portefeuilles larges, des équipes de terrain importantes et des budgets de recherche et développement dépassant chacun 100 millions USD. Les fournisseurs de niveau intermédiaire tels que Lumafield et RX Solutions se taillent des niches dans la reconstruction basée sur le cloud et les scanners à nano-focus. La division Waygate de Baker Hughes est en tête dans le lancement d'unités de pipeline robustifiées en 2025, tandis que Shimadzu cible les lignes semi-conductrices avec des modèles de laboratoire à haut débit.

L'avantage concurrentiel migre de la pure résolution matérielle vers des écosystèmes intégrés d'analyses basées sur l'intelligence artificielle, de robotique et de gestion des données. Le programme d'intelligence artificielle de 75 millions USD de ZEISS vise des inspections de modules de batteries en moins de 5 minutes, illustrant le pivot vers la différenciation par le logiciel. L'acquisition d'Avizo par Nikon ajoute des algorithmes de visualisation prisés par les équipementiers aérospatiaux pour la cartographie de la porosité. Les jeunes entreprises expérimentent la TDM en tant que service, permettant aux clients de télécharger des coupes pour une analyse dans le cloud, une option attrayante pour les PME réticentes à financer des achats d'immobilisations.

Les dépôts de brevets se concentrent autour de l'imagerie spectrale, de la reconstruction itérative et de la manutention automatisée. La participation active aux comités ISO permet aux acteurs établis de façonner les futures voies de certification, créant des barrières à l'entrée informelles. Les prix restent sous pression alors que les entrants chinois lancent des systèmes moins coûteux, incitant les leaders mondiaux à regrouper des contrats de service et de maintenance prédictive pour préserver les marges sur le marché des tests par tomodensitométrie (TDM).

Leaders du Secteur des Tests par Tomodensitométrie (TDM)

Nikon Corporation

ZEISS International

GE HealthCare Technologies Inc.

Baker Hughes Company (Waygate Technologies)

YXLON International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : ZEISS International a annoncé un investissement de 75 millions USD dans la classification des défauts par intelligence artificielle pour les modules de batteries automobiles, visant des cycles d'inspection inférieurs à 5 minutes.

- Août 2025 : Nikon Corporation a acquis Avizo pour 120 millions USD, améliorant les logiciels de visualisation et de mesure automatisée pour les clients des secteurs aérospatial et électronique.

- Juillet 2025 : Baker Hughes Company a présenté l'unité de terrain portable Waygate CT-5000 pour l'évaluation des soudures circonférentielles de pipelines conformément aux exigences de la norme API 1163.

- Juin 2025 : GE HealthCare Technologies s'est associé à Tesla pour installer des lignes TDM robotisées traitant 1 000 blocs-batteries par jour dans les Gigafactories américaines.

Portée du Rapport Mondial sur le Marché des Tests par Tomodensitométrie (TDM)

| Portable / Portatif |

| Fixe / Paillasse |

| Automatisé / Robotisé |

| Mesure Dimensionnelle |

| Détection des Défauts Internes |

| Analyse des Défaillances |

| Rétro-ingénierie |

| Vérification d'Assemblage |

| Recherche et Développement |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Portabilité | Portable / Portatif | ||

| Fixe / Paillasse | |||

| Automatisé / Robotisé | |||

| Par Application | Mesure Dimensionnelle | ||

| Détection des Défauts Internes | |||

| Analyse des Défaillances | |||

| Rétro-ingénierie | |||

| Vérification d'Assemblage | |||

| Recherche et Développement | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transport | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Marine et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des tests par tomodensitométrie (TDM) d'ici 2030 ?

Il est prévu qu'il atteigne 651,2 millions USD d'ici 2030.

Quelle région mène actuellement l'adoption des systèmes TDM industriels ?

La région Asie-Pacifique détient une part de marché de 35,5% et est la région à la croissance la plus rapide au niveau mondial.

Quel segment de portabilité connaît la croissance la plus rapide ?

Les systèmes automatisés et robotisés devraient se développer à un CAGR de 8,7% jusqu'en 2030.

Pourquoi les fabricants d'électronique investissent-ils davantage dans la TDM ?

L'encapsulation 3D miniaturisée nécessite une inspection sub-micronique, qui ne peut être assurée que par la TDM.

Quel est le principal obstacle pour les petites entreprises envisageant la TDM ?

Les coûts d'équipement initiaux élevés et les longues périodes de retour sur investissement par rapport aux méthodes alternatives de contrôle non destructif.

Quel secteur affichera le CAGR le plus élevé parmi les utilisateurs finaux ?

La production électronique et semi-conductrice devrait croître à un taux de 7,1% jusqu'en 2030.

Dernière mise à jour de la page le: