Taille et part du marché du transport militaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.14 Milliards de dollars |

| Taille du Marché (2031) | 32.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport militaire par Mordor Intelligence

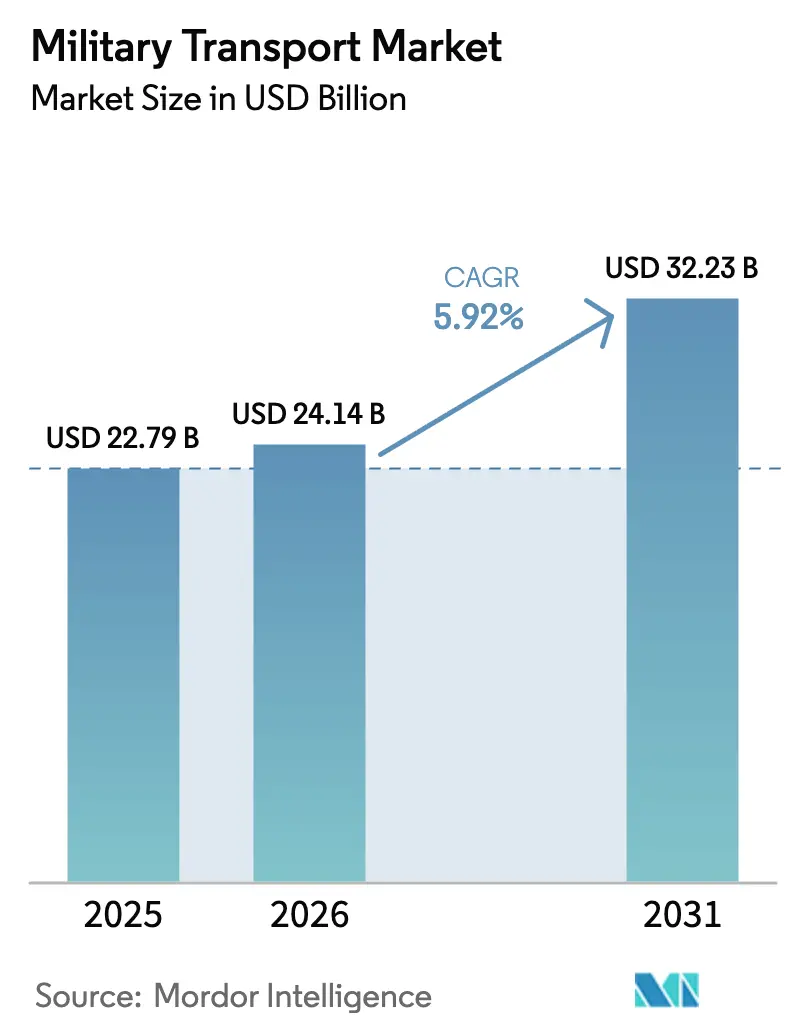

La taille du marché du transport militaire en 2026 est estimée à 24,14 milliards USD, en hausse par rapport à la valeur de 2025 de 22,79 milliards USD, avec des projections pour 2031 s'élevant à 32,23 milliards USD, progressant à un TCAC de 5,92 % sur la période 2026-2031. Le renouvellement des flottes, l'adoption de la propulsion hybride-électrique et les logiciels de maintenance assistés par l'IA accélèrent le rythme de modernisation des plateformes logistiques militaires. Des programmes tels que la commande FMTV A2 de l'armée américaine d'une valeur de 214,8 millions USD et la mise à niveau de l'A400M en Allemagne pour 165 millions USD illustrent la manière dont les gouvernements remplacent des véhicules et des aéronefs vieillissants tout en intégrant des systèmes numériques de surveillance de l'état de santé afin de réduire les temps d'arrêt. Le marché du transport militaire bénéficie de l'expansion des opérations humanitaires — illustrée par les 8,7 millions de kg d'aide acheminés vers Gaza via la jetée américaine Joint Logistics Over-the-Shore — ce qui témoigne d'une demande pour des actifs de transport flexibles. Les consolidations reconfigurent la dynamique des fournisseurs, avec le rachat d'Iveco Defence par Leonardo pour 1,7 milliard EUR (1,96 milliard USD) et l'acquisition de Loc Performance par Rheinmetall pour 950 millions USD, élargissant les portefeuilles de produits européens et américains.

Principaux enseignements du rapport

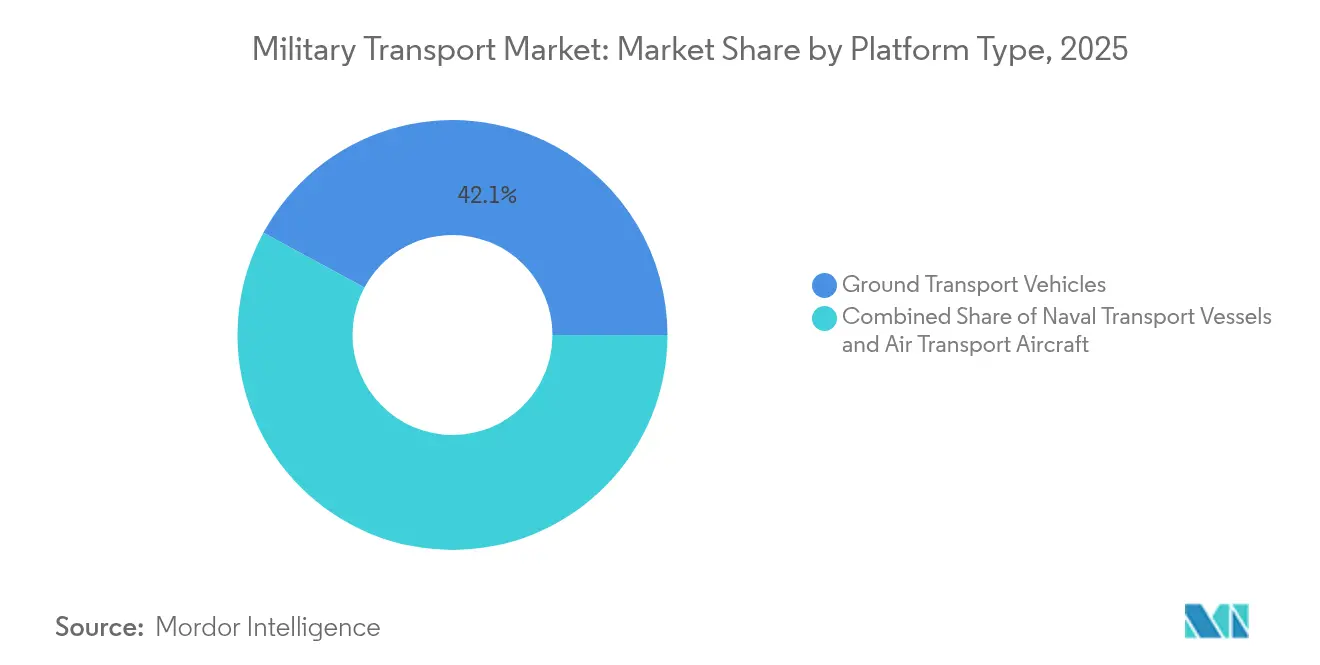

- Par plateforme, les véhicules de transport terrestre détenaient 42,12 % de la part du marché du transport militaire en 2025 et devraient enregistrer le TCAC le plus élevé parmi les segments, à 9,52 %, jusqu'en 2031.

- Par application, le transport de fret et d'équipements représentait 45,73 % du chiffre d'affaires en 2025 ; l'aide humanitaire et les secours en cas de catastrophe constituent l'application à la croissance la plus rapide, avec un TCAC de 7,06 % jusqu'en 2031.

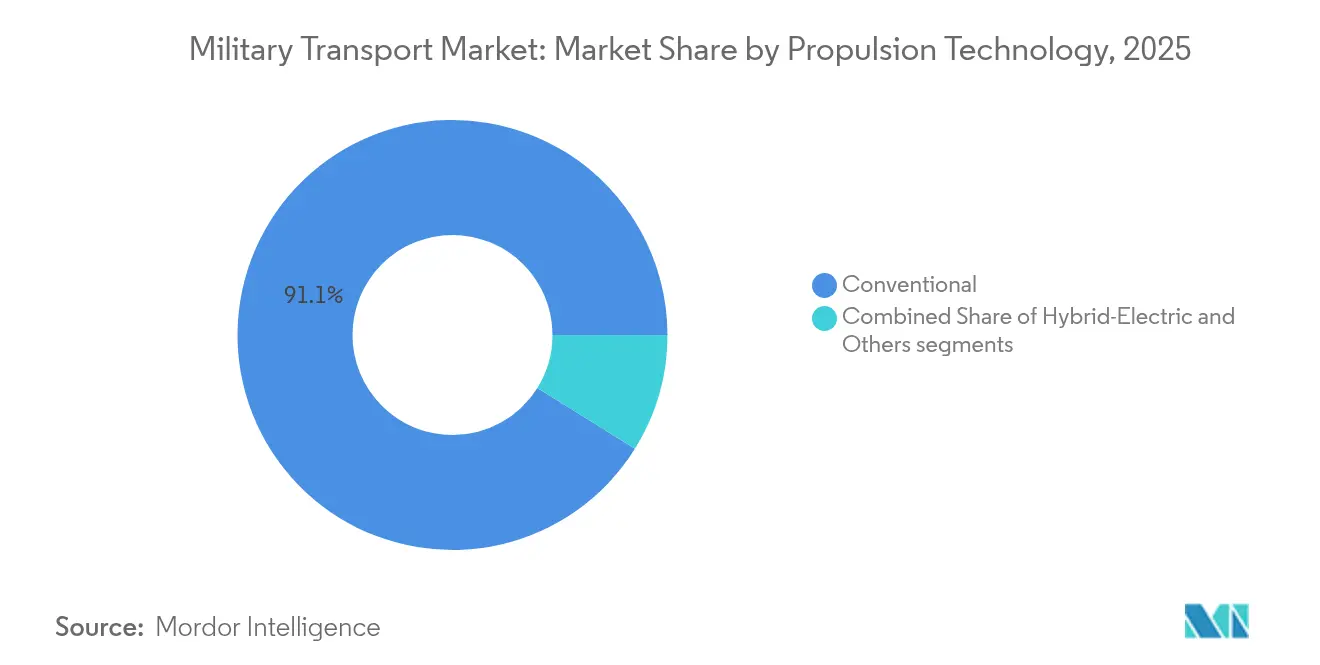

- Par technologie de propulsion, la propulsion hybride-électrique est la catégorie de propulsion à la croissance la plus rapide, progressant à un TCAC de 10,63 % jusqu'en 2031, tandis que les systèmes conventionnels conservent la part la plus importante, soit 91,12 % de la taille du marché du transport militaire en 2025.

- Par utilisateur final, le segment de l'armée de terre représentait 48,23 % de la taille du marché du transport militaire en 2025, tandis que le segment de l'armée de l'air enregistre le TCAC le plus élevé par niveau de service, à 6,95 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord est restée le plus grand marché avec une part de 32,12 % en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé, à 7,18 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du transport militaire

Analyse de l'impact des moteurs*

| Moteur | Impact ( ~ )% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande mondiale croissante en capacités de transport aérien stratégique et tactique | +1.8% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Évolution opérationnelle vers un déploiement rapide dans des environnements de combat décentralisés | +1.2% | Indo-Pacifique et Europe de l'Est | Court terme (≤ 2 ans) |

| Modernisation et renouvellement des flottes de transport militaire vieillissantes | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Fréquence croissante des missions humanitaires mondiales et de secours en cas de catastrophe | +0.7% | Régions touchées par les conflits dans le monde entier | Moyen terme (2-4 ans) |

| Adoption accrue de plateformes de transport à double usage avec des voies de certification civile | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de la maintenance prédictive assistée par l'IA pour optimiser les coûts du cycle de vie | +0.5% | Armées à haute intensité technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante en capacités de transport aérien stratégique et tactique

La décision du Japon d'acquérir 13 ravitailleurs KC-46A et 17 hélicoptères CH-47 Block II Chinook souligne les besoins croissants en capacités de transport pour les missions indo-pacifiques.[1]Australian Defence Magazine, "Le Japon renforce son accent sur le ravitaillement en vol avec les acquisitions de KC-46A," australiandefence.com.au La Chine promeut son avion de transport Y-20B auprès d'États tels que le Nigeria, élargissant la concurrence au-delà des fournisseurs traditionnels. Une décennie de service de l'A400M Atlas au sein de la RAF valide la capacité d'emport de 37 tonnes et la portée de 8 900 km sans ravitaillement en vol pour les missions de combat et d'aide humanitaire. La demande est renforcée par des exercices multinationaux qui déplacent des équipements lourds sur de longues distances, contraignant les forces aériennes à agrandir leurs flottes. Ces acquisitions élargissent progressivement la base adressable pour les contrats de maintenance, de formation et de soutien au sol au sein du marché du transport militaire.

Évolution opérationnelle vers un déploiement rapide dans des environnements de combat décentralisés

La doctrine place désormais au centre des unités agiles capables de se disperser et de se regrouper rapidement dans plusieurs domaines. Le prochain véhicule tactique de nouvelle génération à propulsion hybride-électrique de l'armée américaine offre des modes de déplacement silencieux et de veille, permettant des mouvements de convoi furtifs et la production d'énergie embarquée. L'exercice Talisman Sabre en Australie, impliquant 35 000 personnels de 19 pays, a mis en évidence la rapidité avec laquelle des embarcations américaines ont soutenu la logistique littorale. La Chine intègre le train à grande vitesse dans ses plans de mobilisation, réduisant les temps de transit pour les brigades parcourant de vastes distances.[2]IDST, "Le train à grande vitesse dans la logistique militaire," idstch.com Ces concepts stimulent la demande de plateformes polyvalentes permettant un chargement et un déchargement rapides, renforçant les pipelines d'approvisionnement en camions tactiques, en aéronefs à rotors basculants et en équipements portuaires mobiles au sein du marché du transport militaire.

Modernisation et renouvellement des flottes de transport militaire vieillissantes

Le Corps des marines américain dépense 360 millions USD pour prolonger 360 MV-22B Osprey jusqu'aux années 2050 dans le cadre du programme ReVAMP, un modèle que d'autres services émulent pour les aéronefs de génération précédente. Le contrat de mise à niveau du C-295M en Pologne renforce l'interopérabilité au sein de l'OTAN grâce à de nouveaux équipements avioniques et à des liaisons SATCOM. L'armée de l'air américaine se tourne vers le renouvellement des aéronefs de transport maintenant que la modernisation des ravitailleurs en vol a atteint sa maturité. Ces investissements à long cycle créent une demande de remplacement soutenue et stimulent les commandes connexes de simulateurs, de pièces de rechange et de jumeaux numériques au sein du marché du transport militaire.

Fréquence croissante des missions humanitaires mondiales et de secours en cas de catastrophe

Les actifs de transport militaire interviennent désormais en première ligne lors des urgences liées aux conflits et aux crises climatiques. L'Inde a effectué de multiples évacuations — Opération Ajay, Kaveri et Ganga — entre 2024 et 2025, démontrant comment le transport aérien et maritime constitue le fondement de la diplomatie nationale de gestion de crise. Malgré une mer agitée, la jetée américaine de Gaza a livré 8,7 millions de kg d'aide en 20 jours, validant les concepts de déchargement en mer pour les zones littorales contestées. Le nouveau navire de transport maritime amélioré de Nouvelle-Zélande d'une valeur d'un milliard USD incorporera un dock à puits pour accélérer l'acheminement de l'aide dans tout le Pacifique. Les opérations humanitaires élargissent le spectre de missions pour les aéronefs de transport, les docks de débarquement amphibie et les camions tactiques, renforçant la visibilité des revenus au sein du marché du transport militaire.

Analyse de l'impact des contraintes*

| Contrainte | Impact ( ~ )% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de la chaîne d'approvisionnement affectant la disponibilité des matériaux de qualité aérospatiale | −0.8% | Fabricants occidentaux | Court terme (≤ 2 ans) |

| Réorientations budgétaires vers les systèmes non habités face à la hausse de l'inflation dans la défense | −0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Capacité limitée des chantiers navals mondiaux pour la construction de grands navires rouliers | −0.4% | Mondial | Long terme (≥ 4 ans) |

| Réglementations environnementales plus strictes retardant les mises à niveau des systèmes de propulsion de génération précédente | −0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de la chaîne d'approvisionnement affectant la disponibilité des matériaux de qualité aérospatiale

Les pénuries de matériaux compromettent les calendriers de production des aéronefs, des camions et des coques navales qui nécessitent de l'aluminium, du titane et des alliages de terres rares de qualité aérospatiale. Le Pentagone a recensé 280 dépendances en matières critiques, dont beaucoup sont liées aux chaînes d'approvisionnement chinoises, exposant les programmes qui dépendent de métaux spéciaux et de composants électroniques. Les fabricants européens adoptent le double approvisionnement et acceptent des délais de livraison plus longs, Airbus révisant les calendriers de livraison de l'A400M tandis que Rheinmetall rachète des fournisseurs américains pour sécuriser les matières premières en titane et les capacités d'usinage. La pénurie de semi-conducteurs aggrave le problème ; les délais de livraison des puces à usage militaire sont passés de 12 semaines à plus de 52 semaines, contraignant les ingénieurs en avionique à reconcevoir les cartes autour des composants disponibles. Des mesures d'atténuation telles que la loi américaine CHIPS et la loi européenne sur les matières premières critiques promettent de nouvelles capacités. Cependant, les nouvelles fonderies et usines de traitement n'atteindront pas leur plein volume avant au moins trois ans, maintenant à un niveau élevé le risque de production à court terme. Ces contraintes retardent la mise en service de nouveaux actifs de transport et réduisent le profil de livraison annuel qui sous-tend le marché du transport militaire.

Réorientations budgétaires vers les systèmes non habités face à la hausse de l'inflation dans la défense

Les ministères de la défense consacrent une part croissante de leurs achats aux plateformes autonomes, réduisant les financements disponibles pour les actifs de transport traditionnels. Le Département de la Défense des États-Unis a augmenté les allocations aux systèmes non habités de 7,5 milliards USD en AF2021 à 10,1 milliards USD en AF2025, soit une hausse de 34,7 % qui dépasse la croissance des programmes avec équipage. Des initiatives telles que les camions de ravitaillement terrestre autonomes de l'armée et le grand navire de surface non habité de la marine entrent directement en concurrence avec les futurs achats de camions tactiques et de navires de transport maritime. L'inflation amplifie la pression ; les métaux spéciaux, la main-d'œuvre qualifiée et les coûts de certification font augmenter les prix du transport militaire de 8 à 12 % par an, contraignant les responsables à réduire les quantités ou à décaler les calendriers. Les tendances européennes reflètent ce pivot, avec le Sondervermögen allemand de 100 milliards EUR (115,57 milliards USD) et les budgets navals français orientant les nouveaux financements vers les capacités autonomes et cybernétiques plutôt que vers les coques amphibies conventionnelles. Les performances réussies des drones sur le champ de bataille en Ukraine renforcent l'élan politique en faveur de la logistique autonome, intensifiant les vents contraires budgétaires auxquels font face les flottes de transport militaire de génération précédente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : Les véhicules terrestres mènent la révolution hybride-électrique

Les véhicules terrestres ont capté 42,12 % de la part du marché du transport militaire en 2025 tout en affichant la projection de TCAC la plus rapide, à 9,52 %, jusqu'en 2031. Des programmes tels que le contrat FHTV V d'une valeur de 1,54 milliard USD et les commandes continues de FMTV A2 renouvellent les flottes de camions lourds et moyens avec une protection de charge utile améliorée et des diagnostics numériques. La taille du marché du transport militaire pour les camions tactiques lourds est appelée à croître à mesure que les armées adoptent des architectures modulaires intégrant des unités de distribution d'énergie pour les charges utiles à énergie dirigée ou de commandement et contrôle. Les conversions hybrides-électriques se répandent sur les plateformes légères et moyennes. Le prochain véhicule tactique de nouvelle génération à propulsion hybride-électrique de GM Defense offre une fonctionnalité de veille silencieuse et une puissance exportable de 120 kW, soutenant les capteurs et les systèmes non habités dans des sites austères. Des transporteurs logistiques blindés tels que le TGS-Mil Protected de Rheinmetall associent une protection OTAN de niveau 3 à des transmissions 4×4 optimisées pour les opérations expéditionnaires.

Les navires de transport naval continuent d'évoluer grâce aux formes de coque roulières et aux capacités d'échouage améliorées. Le programme indien de dock de débarquement amphibie de 200 m intègre une propulsion électrique et une endurance de 60 jours, offrant une évolutivité pour l'assistance humanitaire dans les contextes indo-pacifiques. Parallèlement, des plateformes de transport aérien telles que l'A400M Atlas atteignent des jalons qui valident l'intégration multi-domaines, Airbus présentant désormais une variante capable de mettre en réseau des essaims de drones. Ces avancées creusent les écarts de capacités qui stimulent les achats de flottes mixtes au sein du marché du transport militaire.

Note: Les parts de segment pour tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : Les missions humanitaires tirent la croissance la plus rapide

Le transport de fret et d'équipements a conservé une part de revenus dominante de 45,73 % en 2025, soutenant le mouvement courant de munitions, de systèmes de franchissement et de véhicules blindés dans le monde entier. Au sein de ce segment, le C-17 Globemaster et l'A400M Atlas restent indispensables pour les charges hors gabarit et les opérations sur pistes sommaires, maintenant des taux d'utilisation robustes lors d'exercices tels que Pitch Black en Australie et des sorties de secours multinationales.

Les missions humanitaires et de secours en cas de catastrophe devraient croître plus rapidement que toute autre application, enregistrant un TCAC de 7,06 % jusqu'en 2031. L'opération de la jetée de Gaza a validé les concepts Joint Logistics Over-the-Shore, suscitant un nouvel intérêt pour les chaussées modulaires et les connecteurs de transport maritime. L'évolution de l'Inde, passant de répondant régional à évacuateur mondial, souligne la valeur politique d'un transport rapide et crédible. Les robots autonomes d'évacuation des victimes, tels que le véhicule autonome modulaire expéditionnaire, montrent comment les systèmes terrestres non habités peuvent raccourcir le délai de soins critiques, augmentant les enjeux tactiques et stratégiques au sein de la taille du marché du transport militaire pour les missions humanitaires. Le transport de personnel continue d'absorber les investissements, notamment pour les flottes à voilure tournante qui déposent des troupes dans des zones d'atterrissage dispersées. Les variantes d'évacuation sanitaire et de sauvetage d'urgence tirent parti des affichages médicaux en réalité augmentée et des liaisons de télémétrie sécurisées qui améliorent le triage en vol. Ces cycles de mise à niveau permettent au secteur du transport militaire dans son ensemble de répondre à des scénarios complexes allant de la recherche et du sauvetage en milieu urbain au maintien de la paix expéditionnaire.

Par technologie de propulsion : La montée en puissance du hybride-électrique remet en cause la domination conventionnelle

La propulsion conventionnelle a conservé 91,12 % du marché du transport militaire en 2025, grâce à des chaînes d'approvisionnement matures et à des réseaux de distribution de diesel à l'échelle mondiale. Les moteurs diesel et les turbines à gaz restent ancrés dans la doctrine et les manuels logistiques, mettant l'accent sur la fiabilité lors des opérations à tempo élevé.

La technologie hybride-électrique progresse cependant à un TCAC de 10,63 % jusqu'en 2031, intégrant furtivité et économies de carburant dans les concepts opérationnels. Le futur char M1E3 Abrams deviendra le premier char hybride-électrique produit en série de l'armée américaine, intégrant des batteries qui assurent une surveillance silencieuse tout en réduisant les convois logistiques. Le démonstrateur de classe mégawatt de GE Aerospace connecte un turbomoteur CT7 à un moteur électrique, illustrant comment les plateformes à voilure tournante peuvent gagner 20 % d'efficacité en carburant sans sacrifier les performances en altitude et par temps chaud. La tendance vers les conceptions à dominante batterie est renforcée par l'objectif des services de déployer une flotte de véhicules non tactiques entièrement électriques avant 2035, une initiative qui alimente les écosystèmes de fournisseurs au sein du marché du transport militaire.

Note: Les parts de segment pour tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : La croissance de l'armée de l'air dépasse la domination traditionnelle de l'armée de terre

Les armées de terre ont contrôlé 48,23 % des dépenses en 2025, reflétant des besoins étendus en camions de transport en ligne, en camions-citernes à carburant et en équipements du génie. Les commandes récentes de 240 camions tactiques FMTV supplémentaires amplifient la capacité aussi bien pour les unités actives que pour la Garde nationale.

Les armées de l'air devraient connaître une croissance plus rapide, affichant un TCAC de 6,95 % sur la période. L'acquisition japonaise de CH-47 pour 882 millions USD et de 13 KC-46A illustre le regain d'intérêt pour le ravitaillement en vol et l'autonomie en matière de transport aérien. La recapitalisation planifiée des aéronefs de transport de l'armée de l'air américaine façonnera les futures compétitions entre le C-130J, le C-390 et de potentiels nouveaux entrants sur feuille blanche, élargissant la taille du marché du transport militaire dédiée aux flottes à voilure fixe. Les marines et les corps de débarquement investissent dans des docks de débarquement amphibie, des docks de transfert expéditionnaires et des embarcations de connexion pour soutenir les campagnes littorales. Les stratégies de basing en mer reposent sur un transport maritime à grand volume pour acheminer munitions, carburant et stocks de secours en cas de catastrophe à travers les archipels, poussant la demande pour des installations médicales flottantes et des rampes roulières. Cette répartition contribue à équilibrer les schémas de dépenses au niveau des services au sein du marché du transport militaire.

Analyse géographique

L'Amérique du Nord détenait 32,12 % du marché du transport militaire en 2025, portée par l'achat de camions FMTV A2 par les États-Unis pour 214,8 millions USD, la modernisation des MV-22B pour 360 millions USD et de multiples programmes de ravitailleurs en vol. Le Canada déploie des navires de patrouille arctique et des navires de soutien interarmées qui renforcent la résilience de l'OTAN dans le Grand Nord. Le leadership de la région en matière de diagnostics par l'IA et de propulsion hybride-électrique positionne les fournisseurs nationaux pour capter des commandes à l'exportation, élargissant davantage le marché du transport militaire.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 7,18 %. La Chine introduit des camions lourds de nouvelle génération, avance la production de l'avion de transport Y-20B et intègre le train à grande vitesse dans la doctrine de mobilisation. Les achats japonais multimilliardaires d'appareils de transport aérien et d'hélicoptères et les approbations d'acquisitions de la Corée du Sud pour 8,8 milliards USD signalent un engagement large en faveur de la modernisation logistique. Les investissements historiques depuis 2019 montrent un glissement constant de la quantité de plateformes vers la profondeur des capacités, renforçant les perspectives de croissance du marché du transport militaire dans la région.

L'Europe maintient une demande robuste grâce à des cadres multinationaux et à des programmes nationaux. L'accord allemand de 3,5 milliards EUR (4,05 milliards USD) sur les véhicules soutient la préparation logistique continentale. L'initiative trilatérale Future Mid-Size Tactical Cargo alloue 30 millions EUR (34,71 millions USD) à la conception d'un successeur au C-130 d'ici 2040, démontrant une innovation collaborative. Les mouvements de consolidation tels que l'acquisition d'Iveco Defence par Leonardo concentrent l'expertise et alignent les chaînes d'approvisionnement, maintenant l'Europe comme contributeur central au marché du transport militaire.

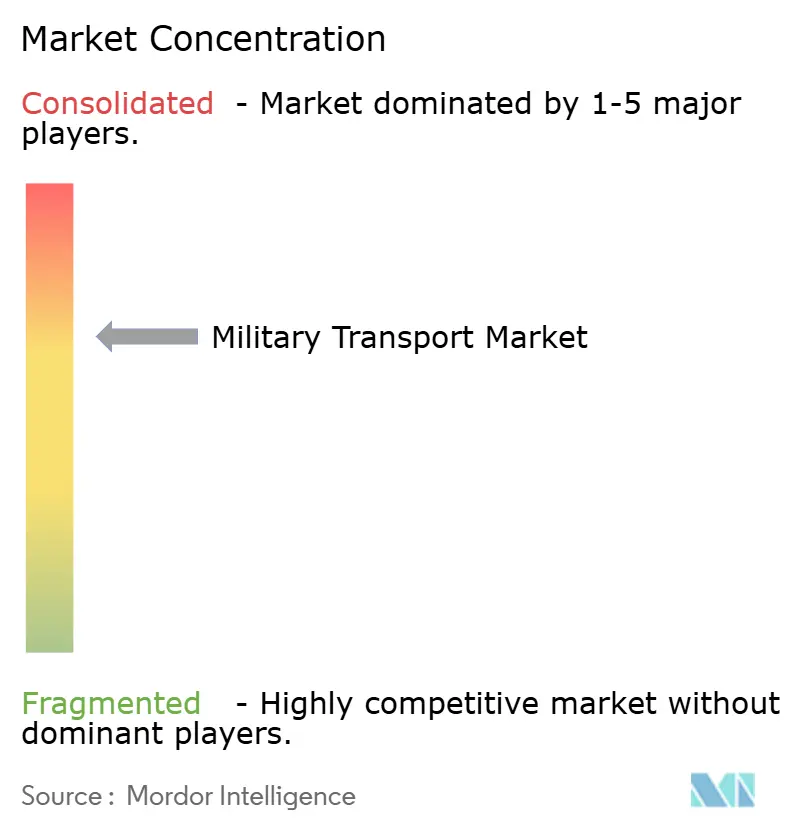

Paysage concurrentiel

Le marché du transport militaire est modérément concentré, les principaux maîtres d'œuvre étant renforcés par des liens gouvernementaux et des séries de production s'étalant sur plusieurs décennies. Les partenariats accélèrent la diffusion technologique. Lockheed Martin Corporation et General Dynamics Corporation ont mis en commun leur savoir-faire en matière de moteurs à propergol solide pour consolider la base de munitions américaine. Dans le même temps, Lockheed et Rheinmetall produiront des missiles en Europe, assurant ainsi l'autonomie d'approvisionnement. Le partenariat de Joby Aviation avec L3Harris sur des aéronefs VTOL hybrides offre une voie alternative pour le transport à décollage vertical, remettant en cause les équipementiers d'hélicoptères de génération précédente.

L'acquisition d'Iveco Defence par Leonardo crée un acteur majeur dans les systèmes terrestres qui rivalise avec les titulaires américains et allemands, élargissant la gamme de produits des camions multifonctions aux véhicules blindés 8×8. L'achat de Loc Performance par Rheinmetall positionne l'entreprise pour soumissionner agressivement sur le véhicule d'infanterie XM30 et le camion tactique commun, des programmes évalués à plus de 60 milliards USD.

Leaders du secteur du transport militaire

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Airbus SE

Oshkosh Defense, LLC (Oshkosh Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Oshkosh Defense, LLC, filiale d'Oshkosh Corporation, a reçu des commandes du Commandement des contrats de l'armée américaine – Arsenal de Detroit (ACC-DTA) pour des camions et remorques supplémentaires de la famille de véhicules tactiques moyens A2 (FMTV A2). Ces commandes, d'une valeur de 214,8 millions USD, soutiennent les initiatives de modernisation de l'armée américaine.

- Juillet 2024 : L'armée allemande a attribué à Rheinmetall un contrat-cadre de sept ans d'une valeur de 3,77 milliards USD pour la livraison de jusqu'à 6 500 camions militaires. L'accord permet l'acquisition flexible de véhicules logistiques militaires, notamment les camions tout-terrain UTF 5t et UTF 15t.

Périmètre du rapport mondial sur le marché du transport militaire

Les véhicules de transport militaire sont essentiels pour maintenir les lignes d'approvisionnement vers les bases avancées difficiles d'accès. Ces véhicules sont spécifiquement conçus selon des normes militaires et constituent des versions robustes de leurs équivalents commerciaux. Les véhicules de transport militaire sont généralement utilisés pour transporter des troupes, du personnel, des armes (montées), des approvisionnements, évacuer des soldats blessés et remplir de nombreux autres rôles diversifiés. Des variantes hautement spécialisées de ces véhicules et aéronefs peuvent également être utilisées pour mener des missions stratégiques et tactiques.

Le marché du transport militaire est segmenté par type, application et géographie. Par type, le marché est segmenté en véhicules de transport terrestre, navires de transport naval et aéronefs de transport aérien. Par application, le marché est segmenté en transport de personnel, transport de fret et sauvetage d'urgence. Par géographie, le marché couvre les évolutions en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique. Le rapport propose la taille du marché et les prévisions en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Véhicules de transport terrestre | Camions tactiques lourds |

| Véhicules utilitaires légers | |

| Transporteurs logistiques blindés et MRAP | |

| Navires de transport naval | Navires rouliers et de transport maritime |

| Docks de débarquement amphibie (LPD/LHD) | |

| Navires auxiliaires de fret et de ravitaillement | |

| Aéronefs de transport aérien | À voilure fixe |

| À voilure tournante et à rotors basculants |

| Transport de personnel |

| Transport de fret/équipements |

| Sauvetage d'urgence et évacuation sanitaire |

| Aide humanitaire et secours en cas de catastrophe |

| Conventionnel |

| Hybride-électrique |

| Autres |

| Armée de terre |

| Marine |

| Armée de l'air |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de plateforme | Véhicules de transport terrestre | Camions tactiques lourds | |

| Véhicules utilitaires légers | |||

| Transporteurs logistiques blindés et MRAP | |||

| Navires de transport naval | Navires rouliers et de transport maritime | ||

| Docks de débarquement amphibie (LPD/LHD) | |||

| Navires auxiliaires de fret et de ravitaillement | |||

| Aéronefs de transport aérien | À voilure fixe | ||

| À voilure tournante et à rotors basculants | |||

| Par application | Transport de personnel | ||

| Transport de fret/équipements | |||

| Sauvetage d'urgence et évacuation sanitaire | |||

| Aide humanitaire et secours en cas de catastrophe | |||

| Par technologie de propulsion | Conventionnel | ||

| Hybride-électrique | |||

| Autres | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Armée de l'air | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle et la prévision pour 2031 du marché du transport militaire ?

La taille du marché du transport militaire est de 24,14 milliards USD en 2026 et devrait atteindre 32,23 milliards USD d'ici 2031, reflétant un TCAC de 5,92 %.

Quelle catégorie de plateforme connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les véhicules terrestres devraient se développer à un TCAC de 9,52 % avec l'introduction des transmissions hybrides-électriques et des diagnostics par l'IA dans les camions tactiques.

Pourquoi la demande de transport humanitaire est-elle en hausse ?

L'augmentation des catastrophes naturelles et des zones de conflit nécessite un acheminement rapide de l'aide ; les récentes opérations de la jetée de Gaza et les missions d'évacuation indiennes illustrent cette tendance.

Quelle région offre la plus grande opportunité de croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 7,18 %, portée par les programmes de modernisation chinois, japonais et sud-coréen.

Quelle technologie de propulsion attire le plus d'investissements ?

Les systèmes hybrides-électriques progressent à un TCAC de 10,63 % en améliorant la furtivité et l'efficacité en carburant sur les plateformes terrestres, aériennes et maritimes.

Dernière mise à jour de la page le: