Taille et part du marché des simulateurs de vol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.59 Milliards de dollars |

| Taille du Marché (2031) | 9.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

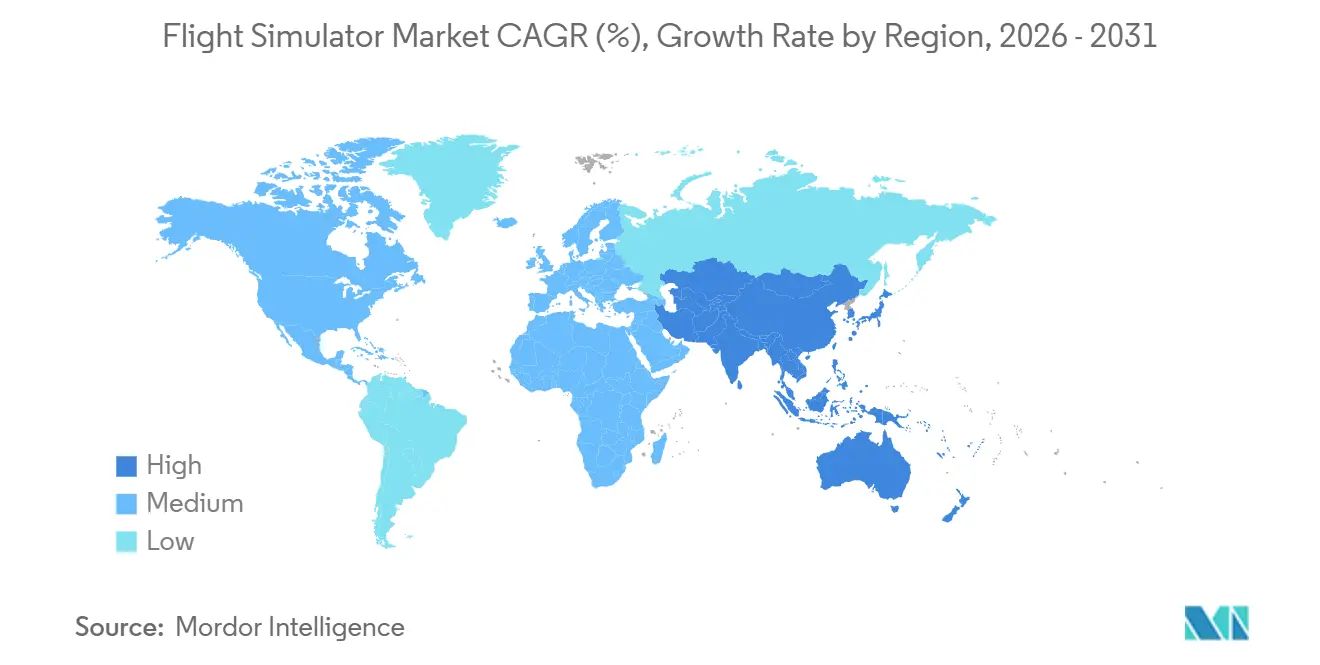

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des simulateurs de vol par Mordor Intelligence

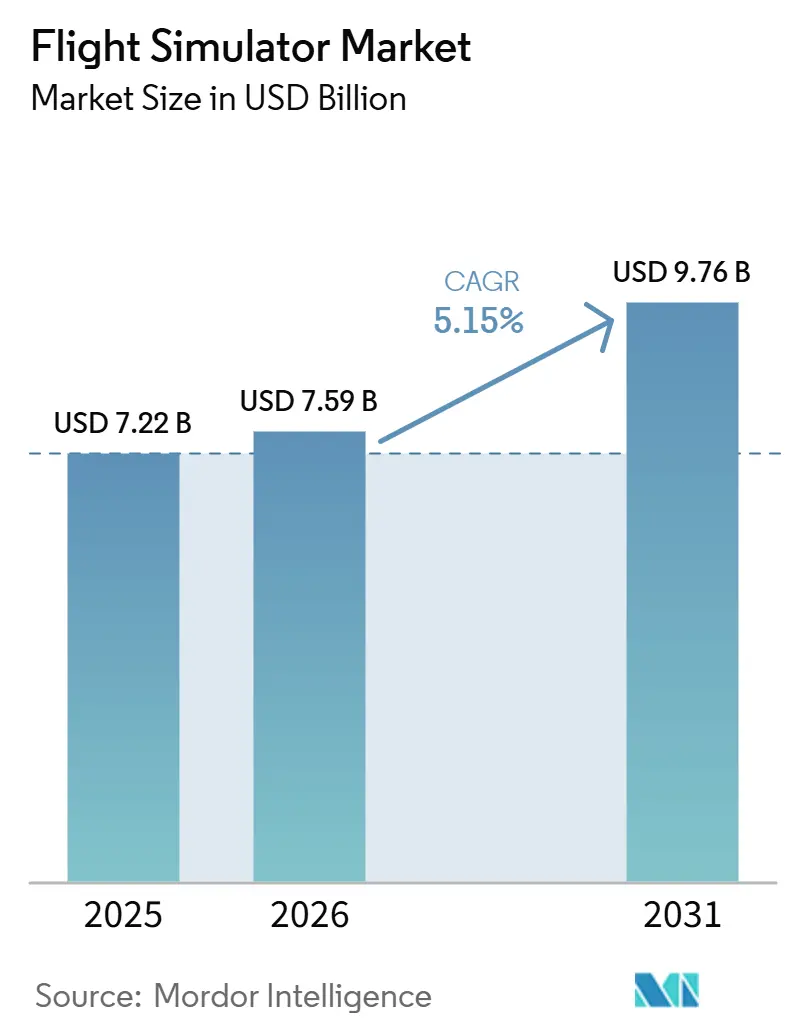

La taille du marché des simulateurs de vol devrait passer de 7,22 milliards USD en 2025 à 7,59 milliards USD en 2026 et devrait atteindre 9,76 milliards USD d'ici 2031, à un CAGR de 5,15 % sur la période 2026-2031. Les réglementations de formation obligatoire, l'aggravation de la pénurie de pilotes et la transition vers des plateformes de mobilité aérienne avancée maintiennent la demande sur une trajectoire de croissance structurelle et régulière, même si les dépenses de rattrapage post-pandémie s'estompent. Les compagnies aériennes et les forces armées modernisent leurs programmes autour de cadres basés sur les compétences, ce qui suscite des investissements soutenus dans les technologies immersives qui raccourcissent les cycles de formation tout en préservant les marges de sécurité. Les modèles économiques orientés services dominent de plus en plus les achats, protégeant les opérateurs des charges en capital initial et permettant aux fournisseurs de monétiser le support sur toute la durée de vie. Sur le plan régional, l'Amérique du Nord conserve son leadership en termes d'échelle, tandis que l'Asie-Pacifique affiche le développement de capacités le plus rapide, l'Inde et la Chine s'efforçant de pourvoir en personnel leurs carnets de commandes d'aéronefs record. La consolidation parmi les principaux fournisseurs s'accélère, les entreprises cherchant une intégration verticale qui regroupe matériel, logiciel et analyses de formation dans une offre unique basée sur les résultats.

Points clés du rapport

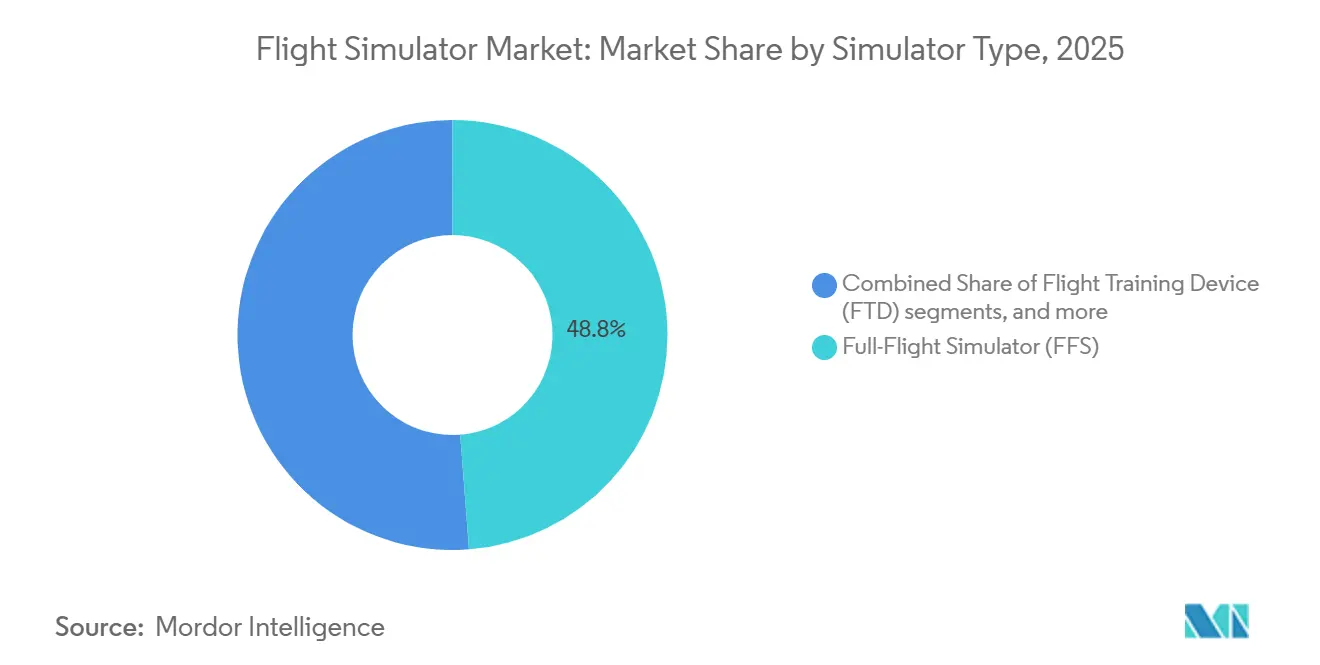

- Par type de simulateur, les simulateurs de vol complets (FFS) ont capté 48,78 % de la part du marché des simulateurs de vol en 2025, tandis que les entraîneurs procéduraux en réalité mixte ou virtuelle devraient croître à un CAGR de 7,23 % jusqu'en 2031.

- Par plateforme aéronautique, les dispositifs à aile fixe détenaient une part de 59,92 % du marché des simulateurs de vol en 2025, mais la catégorie mobilité aérienne avancée/eVTOL devrait croître à un CAGR de 9,42 % jusqu'en 2031.

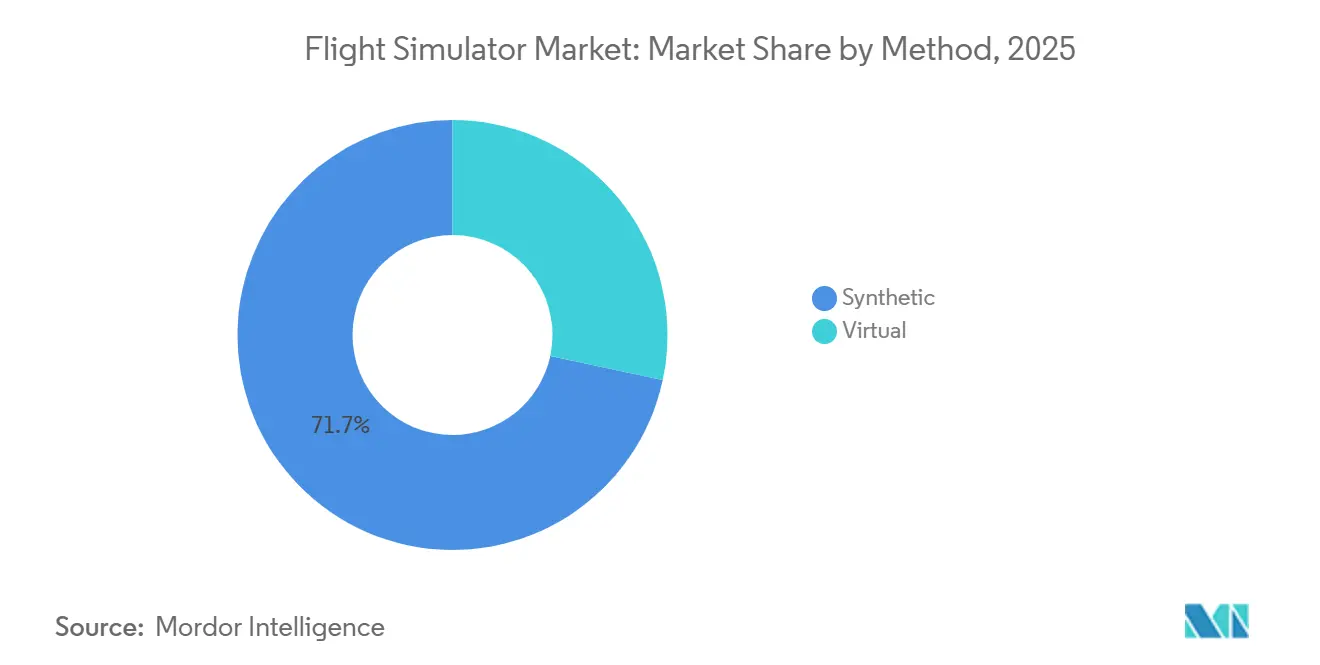

- Par solution de formation, les environnements synthétiques représentaient 71,65 % des revenus en 2025, et les solutions virtuelles devraient croître à un CAGR de 7,78 % jusqu'en 2031.

- Par utilisateur final, l'aviation commerciale représentait 45,24 % du marché des simulateurs de vol en 2025, tandis que l'aviation militaire devrait croître à un CAGR de 6,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 39,45 % de part des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des simulateurs de vol

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de pilotes post-COVID accélérant la demande de simulateurs | +1.20% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition de la défense vers la formation Vivant-Virtuel-Constructif (LVC) | +0.90% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption obligatoire des programmes de récupération sur décrochage et MPL | +0.80% | Mondial | Long terme (≥ 4 ans) |

| Renouvellement des flottes vers des aéronefs composites et à propulsion électrique | +0.60% | Amérique du Nord, Union européenne | Long terme (≥ 4 ans) |

| Réglementations de qualification de type eVTOL (Partie 419) | +0.40% | Amérique du Nord dans un premier temps, puis mondial | Long terme (≥ 4 ans) |

| Analyses de formation adaptatives basées sur l'IA | +0.30% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de pilotes post-COVID accélérant la demande de simulateurs

Les viviers mondiaux de pilotes restent sous pression même après les pauses temporaires d'embauche, maintenant l'utilisation des dispositifs à mouvement complet à des niveaux records. Les transporteurs régionaux aux États-Unis signalent moins de démissions, mais ne peuvent pas satisfaire les besoins à long terme en personnel de cockpit, la croissance des flottes dépassant la capacité de formation. L'Australie a perdu 25 000 travailleurs de l'aviation pendant la pandémie, obligeant Boeing Australia à doubler le nombre de places en apprentissage de techniciens pour maintenir les calendriers de maintenance. Le plan de l'Inde pour plus de 50 nouvelles académies souligne comment les marchés émergents institutionnalisent les simulateurs pour combler un déficit projeté de 30 000 pilotes dans les 15 à 20 prochaines années. Ces pénuries structurelles stimulent la demande récurrente pour les dispositifs de formation initiale et de recyclage, ancrant la visibilité des revenus sur l'ensemble du marché des simulateurs de vol.

Adoption obligatoire des programmes de récupération sur décrochage et MPL

Les régulateurs ont codifié la formation à la prévention et à la récupération sur décrochage, transformant ce qui était autrefois une bonne pratique en obligation légale. Le modèle basé sur les compétences de l'Organisation de l'aviation civile internationale (OACI) guide désormais l'élaboration des règles de la FAA et de l'EASA, intégrant la simulation haute-fidélité dans les programmes de base.[1]Airbus, "La CBTA est-elle l'avenir de la formation des pilotes ?" aircraft.airbus.com Les parcours de licence de pilote multi-équipage (MPL) réduisent encore les exigences en heures de vol réel, réorientant les budgets de formation vers des dispositifs à mouvement complet et en réalité mixte reproduisant des scénarios complexes. Les compagnies aériennes adoptant des cadres CBTA rapportent des gains mesurables dans la gestion de la trajectoire de vol et les compétences en gestion des ressources de l'équipage, renforçant la demande de simulateurs lors des cycles de recyclage.

Renouvellement des flottes vers des aéronefs composites et à propulsion électrique

Les opérateurs intègrent progressivement des flottes composites et à propulsion électrique qui se comportent très différemment des cellules métalliques traditionnelles. Les pilotes doivent maîtriser de nouvelles techniques de gestion de l'énergie, des couches d'automatisation et des protections d'enveloppe bien avant le début des opérations en ligne, de sorte que les fabricants d'équipements d'origine intègrent désormais des simulateurs haute-fidélité dans chaque programme de certification. Les réglementations de la FAA sur les aéronefs à décollage et atterrissage verticaux motorisés formalisent ce besoin en exigeant des cours de qualification de type dédiés pour les équipages eVTOL, verrouillant un bloc prévisible d'heures de simulateur par pilote. Les compagnies aériennes accélèrent donc le remplacement des dispositifs qui ne peuvent pas reproduire les cockpits à écrans, les logiques de commandes de vol électriques ou les scénarios de perte d'alimentation électrique. Les centres de formation signalent que la demande de modernisations et de nouveaux équipements en réalité mixte dépasse déjà les niveaux d'avant la pandémie, créant des carnets de commandes pluriannuels pour les sous-systèmes visuels et de mouvement. À mesure que les programmes composites et à propulsion électrique se développent, le marché des simulateurs de vol bénéficie d'un flux durable de commandes de renouvellement qui découplent les revenus du cycle du trafic aérien.

Transition de la défense vers la formation Vivant-Virtuel-Constructif

Les environnements de menaces modernes exigent que les équipages aériens s'entraînent à des missions intégrées air, terre, mer, espace et cyber sans les coûts d'un déploiement complet de forces réelles. La feuille de route de la Marine américaine vise une détection et un engagement transparents d'adversaires synthétiques d'ici 2035, imposant de facto des simulateurs en réseau pour chaque groupe aérien embarqué. Boeing, Cubic et Patria ont déjà démontré des suites LVC interopérables reliant de vrais avions à des actifs virtuels et des cibles constructives, réduisant considérablement la consommation de carburant tout en élargissant la variété des scénarios. Les partenaires de l'OTAN intègrent désormais les crédits LVC dans les indicateurs de préparation opérationnelle, ce qui élève les achats au-delà du statut discrétionnaire. Les liaisons de données sécurisées, les contrôles de latence et les passerelles cyber-renforcées deviennent des facteurs de différenciation essentiels, orientant les contrats vers les fournisseurs disposant d'architectures multi-domaines éprouvées. Ces dynamiques ancrent une croissance soutenue pour les simulateurs en réseau, les ministères de la défense substituant des sorties synthétiques agiles aux heures de vol coûteuses.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement sur les collimateurs d'affichage visuel | -0.70% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Hausse des coûts de certification de renforcement cybernétique (DO-326A) | -0.50% | Mondial | Moyen terme (2-4 ans) |

| Contrainte d'accès au capital pour les écoles de pilotage de niveau intermédiaire | -0.40% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Disponibilité croissante de simulateurs sur PC à faible coût | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement sur les collimateurs d'affichage visuel

Les dispositifs de niveau D haute-fidélité reposent sur des optiques de précision fabriquées par plusieurs fournisseurs. La livraison des ensembles d'affichage collimaté est en retard, les grands donneurs d'ordre aérospatiaux accaparant les composants critiques pour leurs propres programmes, retardant les tests de réception et gonflant les carnets de commandes.[2]FlightSafety International, "FlightSafety Simulation," flightsafety.com Une enquête sectorielle a révélé que 60 % des fournisseurs avioniques de rang 2 citaient la montée en cadence de production du B737 MAX comme le principal goulot d'étranglement, pénalisant les livraisons dans l'ensemble de l'écosystème des dispositifs de formation. La pénurie fait monter les prix unitaires et oblige les fabricants d'équipements d'origine à prioriser les contrats des compagnies aériennes au détriment des commandes des écoles de pilotage, ralentissant l'adoption des entraîneurs en réalité mixte qui utilisent le même verre de projection. Certains opérateurs ont recours à des modernisations provisoires qui n'atteignent pas le niveau de fidélité FAA de niveau D, retardant les approbations réglementaires et la mise en service commerciale. À moins que de nouveaux fournisseurs n'entrent dans le créneau des optiques, ces contraintes plafonneront la croissance à court terme malgré des signaux de demande solides.

Hausse des coûts de certification de renforcement cybernétique (DO-326A)

Les simulateurs se connectent de plus en plus aux analyses en nuage, aux réseaux IP des compagnies aériennes et aux champs d'entraînement de la défense, les soumettant aux règles de cybersécurité de niveau aéronautique. La règle proposée par la FAA sur la protection de la sécurité des informations relatives aux équipements, systèmes et réseaux, alignée sur les orientations EASA ED-202A, oblige les fabricants à documenter les évaluations des menaces et les mesures d'atténuation sur le cycle de vie pour chaque composant connecté. La conformité ajoute des coûts d'ingénierie spécialisée, de tests de pénétration et d'audits récurrents que les petits constructeurs ne peuvent pas répartir sur de grandes flottes. Les compagnies aériennes craignent les temps d'arrêt liés à l'évolution des correctifs de sécurité, et se tournent donc vers les fournisseurs proposant des services de cyber-maintenance clés en main. Ces facteurs accélèrent la consolidation et favorisent les fournisseurs intégrés verticalement disposant de laboratoires de sécurité internes. À mesure que les analyses basées sur l'IA et les fonctions de mise à jour à distance se multiplient, le renforcement cybernétique restera une courbe de coûts croissante que les fournisseurs devront soit absorber, soit répercuter sur les clients, contraignant les marges dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de simulateur : la réalité mixte fait évoluer la formation

Le simulateur de vol complet (FFS) a conservé 48,78 % des revenus de 2025, mais les entraîneurs procéduraux en réalité mixte et virtuelle rythment le marché des simulateurs de vol avec un CAGR de 7,23 %, signalant la confiance des opérateurs dans les technologies immersives pour les tâches non liées aux manœuvres. Le coût d'un entraîneur VR compact peut représenter une fraction de celui d'un dispositif à mouvement complet, permettant aux compagnies aériennes de déployer plusieurs unités dans les bases d'équipage et de réduire les frais de déplacement. L'investissement d'Alaska Airlines dans les plateformes VR B737 de Loft Dynamics illustre cette évolution, avec des installations prévues dans plusieurs hubs en attente de l'approbation de la FAA.

Les casques immersifs associés à des systèmes de simulation de mouvement offrent désormais une fidélité suffisante pour la familiarisation avec le cockpit et les exercices d'urgence, libérant la précieuse capacité de niveau D pour les contrôles finaux de compétence. Le programme conjoint de la FAA avec Vertex Solutions et Varjo pour développer des normes XR devrait simplifier les voies de certification, accélérant l'adoption parmi les transporteurs régionaux et les écoles de pilotage. À mesure que les prix des dispositifs baissent et que les écosystèmes logiciels arrivent à maturité, les entraîneurs en réalité mixte capteront une part de marché plus importante sur le marché des simulateurs de vol au début des années 2030.

Par plateforme aéronautique : l'eVTOL crée de nouveaux paradigmes de formation

Les dispositifs à aile fixe représentaient 59,92 % de la taille du marché des simulateurs de vol en 2025, portés par la demande des compagnies aériennes commerciales, mais le segment eVTOL est prévu pour la croissance la plus rapide, à un CAGR de 9,42 %. La Partie 419 de la FAA établit un nouveau régime de qualification de type pour les aéronefs à décollage et atterrissage verticaux motorisés, faisant des heures de simulateur un prérequis pour les opérations de mobilité aérienne urbaine (UAM) de type compagnie aérienne. Le 700MXR de CAE exploite des visuels en réalité mixte, un mouvement compact à six axes et des générateurs de trafic basés sur l'IA pour créer des scénarios d'environnement urbain que les simulateurs d'hélicoptères traditionnels ne peuvent pas reproduire.

Les plateformes à voilure tournante et sans pilote continuent de voir une demande régulière de remplacement, notamment pour les missions utilitaires et le soutien offshore. Les forces armées regroupent également les simulateurs de chasseurs et de drones dans des réseaux LVC communs, améliorant la compétence interdomaines et dégageant des efficiences supplémentaires à partir de budgets de défense serrés. L'eVTOL reste néanmoins la principale histoire de croissance, et les fournisseurs capables de valider les dispositifs de formation avant la certification de type sont bien positionnés pour remporter les contrats des premiers adoptants.

Par solution de formation : la formation virtuelle gagne en acceptation

Les environnements synthétiques ont dominé les revenus de 2025, représentant 71,65 % des dépenses ; cependant, les méthodes purement virtuelles délivrées via des PC distribués ou le nuage connaissent la croissance la plus rapide, à un CAGR de 7,78 %. Les compagnies aériennes ont mis à profit les temps d'arrêt de la pandémie pour tester des programmes de recyclage à distance et ont constaté des réductions mesurables des déplacements à vide et des perturbations de planning. La littérature scientifique montre une forte acceptation par les pilotes des dispositifs de bureau à fidélité moyenne pour les exercices de procédures courantes et anormales, en particulier lorsque des superpositions en réalité augmentée sont ajoutées pour renforcer les repères spatiaux.

Les régulateurs restent prudents, limitant les crédits pour les heures purement virtuelles ; cependant, la frontière entre virtuel et synthétique s'estompe à mesure que le suivi de la tête et le retour haptique s'améliorent. Les compagnies aériennes séquencent désormais la formation de sorte que le développement des compétences procédurales se fasse à distance, les sessions de niveau D étant axées sur la validation des manœuvres et la récupération sur décrochage. Ce modèle optimise la capacité rare sur le marché des simulateurs de vol tout en réduisant le coût total du programme.

Par utilisateur final : l'aviation commerciale en tête, l'aviation militaire en forte croissance

Le segment de l'aviation commerciale représentait 45,24 % de la part de marché et devrait rester le principal utilisateur final sur le marché des simulateurs de vol jusqu'à la fin de la période de prévision. La croissance soutenue du trafic aérien mondial, l'expansion des flottes d'aéronefs commerciaux et la nécessité de remédier aux pénuries de pilotes stimulent les investissements dans des simulateurs de vol complets avancés pour la qualification de type, la formation de recyclage et l'instruction basée sur les compétences. Ces simulateurs contribuent également à réduire les coûts opérationnels, la consommation de carburant et l'impact environnemental associés à la formation en vol réel. Les avancées dans les analyses de formation basées sur l'IA, la réalité virtuelle, la réalité mixte et les plateformes de simulation en nuage améliorent l'efficacité et l'accessibilité de la formation. La croissance pourrait être freinée par les exigences élevées en investissements en capital, les longs processus de certification et les fluctuations de la rentabilité des compagnies aériennes, qui peuvent retarder les investissements dans les infrastructures de formation.

Le segment de l'aviation militaire devrait croître au rythme le plus rapide, avec un CAGR de 6,45 % pendant la période de prévision, porté par la hausse des dépenses de défense, les initiatives de modernisation militaire et l'acquisition d'aéronefs de nouvelle génération et de systèmes aériens sans pilote. Les forces armées adoptent des technologies de simulation pour la répétition de missions, la formation tactique, la guerre électronique et les environnements LVC afin d'améliorer la préparation opérationnelle tout en réduisant les coûts et les risques. L'accent croissant mis sur la simulation en réseau, les jumeaux numériques et la planification de missions assistée par l'IA devrait accélérer davantage la demande. Les contraintes budgétaires, les longs cycles d'approvisionnement, les préoccupations en matière de cybersécurité et les difficultés d'intégration des nouvelles plateformes avec les infrastructures existantes pourraient limiter l'expansion.

Le segment de l'aviation civile, englobant l'aviation générale, les académies de formation au pilotage, l'aviation d'affaires, les agences gouvernementales et les institutions de recherche, devrait croître régulièrement. La demande croissante de formation des pilotes, le développement des opérations de jets d'affaires et d'hélicoptères, et la formation croissante des opérateurs de drones soutiennent cette croissance. L'accent réglementaire sur la sécurité aérienne et la formation basée sur les compétences, ainsi que des simulateurs fixes et virtuels plus abordables, encouragent l'adoption parmi les petits opérateurs et les établissements d'enseignement. Les budgets de formation limités, le faible pouvoir d'achat des petites écoles de pilotage et l'adoption plus lente des technologies dans les marchés en développement pourraient modérer la croissance.

Analyse géographique

L'Amérique du Nord a conservé 39,45 % des dépenses de 2025 grâce à ses hubs aériens bien établis, ses budgets militaires et l'influence réglementaire de la FAA. Pourtant, l'Asie-Pacifique devrait afficher un CAGR de 7,12 % alors que les transporteurs indiens et chinois intègrent des milliers d'appareils monocouloirs et que les départs à la retraite alimentent l'attrition dans les flottes régionales. La capacité de formation nationale s'efforce de rattraper son retard, suscitant des coentreprises avec des prestataires mondiaux et des incitations gouvernementales pour la création d'académies.

L'Europe reste un contributeur régulier, portée par le nouveau campus d'Airbus à Toulouse, qui formera 10 000 personnels par an et accueillera 12 FFS. Le Moyen-Orient continue d'investir dans des centres de formation basés sur les hubs, alignés sur sa stratégie de compagnie aérienne mondiale. Dans le même temps, l'Afrique et l'Amérique du Sud progressent plus lentement en raison de la volatilité économique qui affecte les flux de capitaux. Néanmoins, les régulateurs locaux s'alignent sur les normes de l'OACI, ouvrant la voie à de nouveaux partenariats de formation qui élargiront le marché adressable des simulateurs de vol au cours de la prochaine décennie.

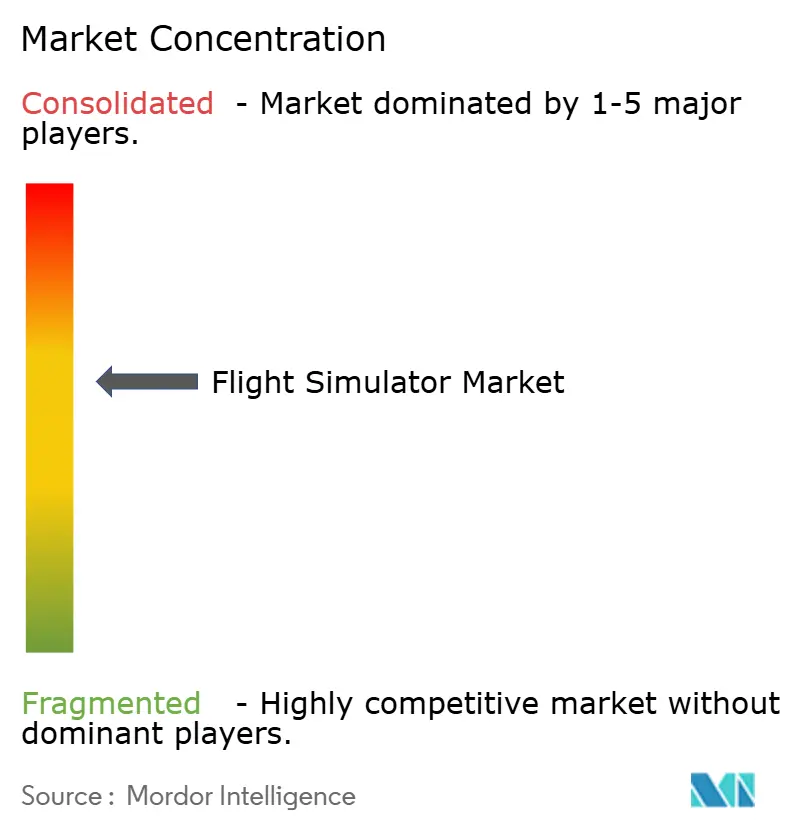

Paysage concurrentiel

Le marché des simulateurs de vol présente une consolidation modérée, les cinq premiers fournisseurs représentant environ 55 à 60 % des revenus mondiaux, ce qui se traduit par un score de concentration global de 6. L'acquisition par CAE de l'unité Military Training de L3Harris pour 1,05 milliard USD a élargi sa portée dans les domaines terrestre, maritime, spatial et cyber, ajoutant des économies d'échelle qui stimulent la concurrence par les prix.[3]CAE, "CAE va acquérir Military Training de L3Harris," cae.com La cession par L3Harris de sa division Commercial Aviation Solutions (désormais Acron Aviation) introduit un challenger de moyenne capitalisation spécialisé dans l'avionique et les simulateurs civils.[4]FlightGlobal, "Acron Aviation émerge," flightglobal.com

Les avancées technologiques redéfinissent la rivalité. Vertex Solutions, Varjo et Aechelon collaborent avec la FAA sur les normes XR, obtenant un accès anticipé aux orientations réglementaires qui peuvent se traduire en avantage concurrentiel une fois les lignes directrices finalisées. Loft Dynamics cible des niches étroites avec des équipements VR à mouvement complet compacts, obtenant des fonds propres d'Alaska Airlines pour accélérer la mise sur le marché du B737.

Les mouvements stratégiques mettent l'accent sur les synergies de services. CAE a augmenté sa participation dans SIMCOM et signé un accord de formation exclusif à long terme avec Flexjet, renforçant sa présence dans l'aviation d'affaires. HAVELSAN a obtenu de nouvelles commandes de Turkish Airlines pour des dispositifs B737 MAX, signalant la capacité nationale croissante de la Türkiye. Collectivement, ces développements suggèrent que les acteurs en place continueront d'intégrer matériel, contenu et analyses pour protéger leurs marges et dissuader les nouveaux entrants.

Leaders du secteur des simulateurs de vol

CAE Inc.

The Boeing Company

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : L'Autorité des aéroports de l'Inde (AAI) a annoncé son intention d'entrer dans l'écosystème de formation des pilotes en établissant des installations FFS et d'Organisation de formation à la qualification de type dans son réseau aéroportuaire en Inde.

- Juin 2025 : HAVELSAN, fabricant de simulateurs de vol basé à Ankara, en Türkiye, a reçu une nouvelle commande de Turkish Airlines pour un simulateur de vol complet B737 MAX, avec une livraison prévue en janvier 2026.

- Février 2025 : Rheinmetall fournira des simulateurs de vol C-390 à la Force aérienne royale des Pays-Bas dans le cadre d'un contrat avec Embraer. Le contrat comprend un simulateur de vol et de mission complet ainsi qu'un entraîneur de station de manutention de fret. La production de ces simulateurs commencera immédiatement, avec une livraison prévue fin 2026. La valeur du contrat dépasse 10 millions EUR (11,59 millions USD) et a été enregistrée au premier trimestre 2025.

Périmètre du rapport mondial sur le marché des simulateurs de vol

Un simulateur de vol est conçu pour former les pilotes d'aéronefs et les membres d'équipage en simulant les conditions de vol. La formation basée sur la simulation implique l'utilisation d'équipements essentiels ou d'ordinateurs pour modéliser des scénarios du monde réel. Pendant la formation, le pilote apprend à effectuer des tâches ou des activités spécifiques dans diverses circonstances. La simulation est également utile pour réviser et former les pilotes aux nouvelles modifications apportées aux appareils existants. Les logiciels de simulation sur le marché offrent un environnement virtuel robuste pour analyser, tester et optimiser les processus, systèmes et opérations.

Le marché des simulateurs de vol est segmenté par type de simulateur, plateforme aéronautique, solution de formation, utilisateur final et géographie. Par type de simulateur, le marché est segmenté en simulateur de vol complet (FFS), dispositif d'entraînement au vol (FTD), entraîneur fixe et de bureau, et entraîneur procédural en réalité mixte ou virtuelle. Par plateforme aéronautique, le marché est segmenté en aile fixe, voilure tournante, véhicule aérien sans pilote (UAV) et mobilité aérienne avancée/eVTOL. Par solution de formation, le marché est segmenté en synthétique et virtuel. Par utilisateur final, le marché est segmenté en aviation commerciale, aviation civile et aviation militaire. Le rapport couvre également les tailles et prévisions du marché des simulateurs de vol dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Simulateur de vol complet (FFS) |

| Dispositif d'entraînement au vol (FTD) |

| Entraîneur fixe et de bureau |

| Entraîneur procédural en réalité mixte ou virtuelle |

| Aile fixe |

| Voilure tournante |

| Véhicule aérien sans pilote (UAV) |

| Mobilité aérienne avancée/eVTOL |

| Synthétique |

| Virtuel |

| Aviation commerciale |

| Aviation civile |

| Aviation militaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de simulateur | Simulateur de vol complet (FFS) | ||

| Dispositif d'entraînement au vol (FTD) | |||

| Entraîneur fixe et de bureau | |||

| Entraîneur procédural en réalité mixte ou virtuelle | |||

| Par plateforme aéronautique | Aile fixe | ||

| Voilure tournante | |||

| Véhicule aérien sans pilote (UAV) | |||

| Mobilité aérienne avancée/eVTOL | |||

| Par solution de formation | Synthétique | ||

| Virtuel | |||

| Par utilisateur final | Aviation commerciale | ||

| Aviation civile | |||

| Aviation militaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des simulateurs de vol en 2026 ?

La taille du marché des simulateurs de vol a atteint 7,59 milliards USD en 2026 et devrait croître pour atteindre 9,76 milliards USD d'ici 2031, à un CAGR de 5,15 % sur la période 2026-2031.

Quel segment de simulateur connaît la croissance la plus rapide ?

Les entraîneurs procéduraux en réalité mixte ou virtuelle mènent la croissance avec un CAGR de 10,23 %, les opérateurs adoptant les technologies immersives pour la formation procédurale.

Pourquoi l'Asie-Pacifique est-elle une région prioritaire pour les fournisseurs ?

L'expansion rapide des flottes et un besoin prévisionnel de 30 000 nouveaux pilotes au cours des 15 prochaines années stimulent une croissance de 7,12 % de CAGR de la demande en Asie-Pacifique.

Quel est le principal frein auquel font face les fabricants ?

Les retards dans la chaîne d'approvisionnement pour les collimateurs visuels haute-fidélité allongent les délais de livraison et font monter les coûts pour les dispositifs de niveau D.

Comment les modèles de services font-ils évoluer les achats ?

Les compagnies aériennes préfèrent les contrats à long terme basés sur les résultats qui regroupent équipement, maintenance et analyses, faisant basculer les revenus du matériel vers les services.

Les opérations eVTOL stimuleront-elles la demande de simulateurs ?

Oui ; les règles de qualification de type de la FAA pour les aéronefs à décollage et atterrissage verticaux motorisés imposent des heures de simulateur et alimentent un CAGR de 9,42 % pour les dispositifs de formation eVTOL.

Dernière mise à jour de la page le: