Taille et part de marché de la restauration rapide (QSR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

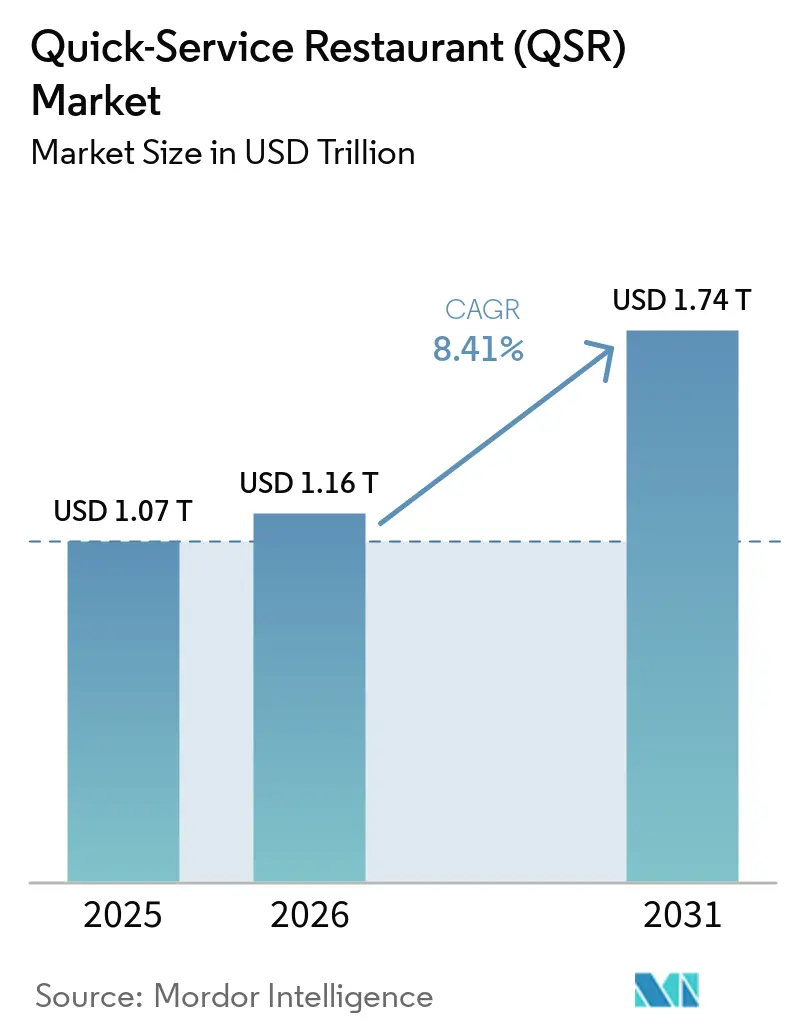

| Taille du Marché (2026) | 1.16 Trillions de dollars américains |

| Taille du Marché (2031) | 1.74 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration rapide (QSR) par Mordor Intelligence

Le marché de la restauration rapide (QSR) était évalué à 1,07 milliard USD en 2025 et devrait croître de 1,16 milliard USD en 2026 à 1,74 milliard USD d'ici 2031, à un CAGR de 8,41 % au cours de la période de prévision (2026-2031). Sur le marché QSR, la commande numérique représente désormais plus de 40 % des transactions en chaîne, et les formats hors établissement (service au volant, livraison et vente à emporter) représentent déjà plus de 70 % du chiffre d'affaires des grandes enseignes. Les opérateurs convertissent les grandes salles à manger en centres de traitement compacts, en superposant l'IA vocale, les voies de service au volant à double file et les baies de retrait en bordure de trottoir sur l'immobilier existant afin d'augmenter le chiffre d'affaires par mètre carré. La demande évolue également vers des programmes de fidélité de type abonnement qui réduisent les dépenses marketing tout en augmentant la fréquence des visites ; Starbucks seul a enregistré 34 millions de membres actifs en 2025, représentant 57 % de ses ventes. Parallèlement, la pression salariale dans les régions à hauts revenus accélère les investissements dans les bornes de commande, les friteuses robotisées et les lignes de cuisine autonomes offrant des délais de retour sur investissement inférieurs à 18 mois.

Principaux enseignements du rapport

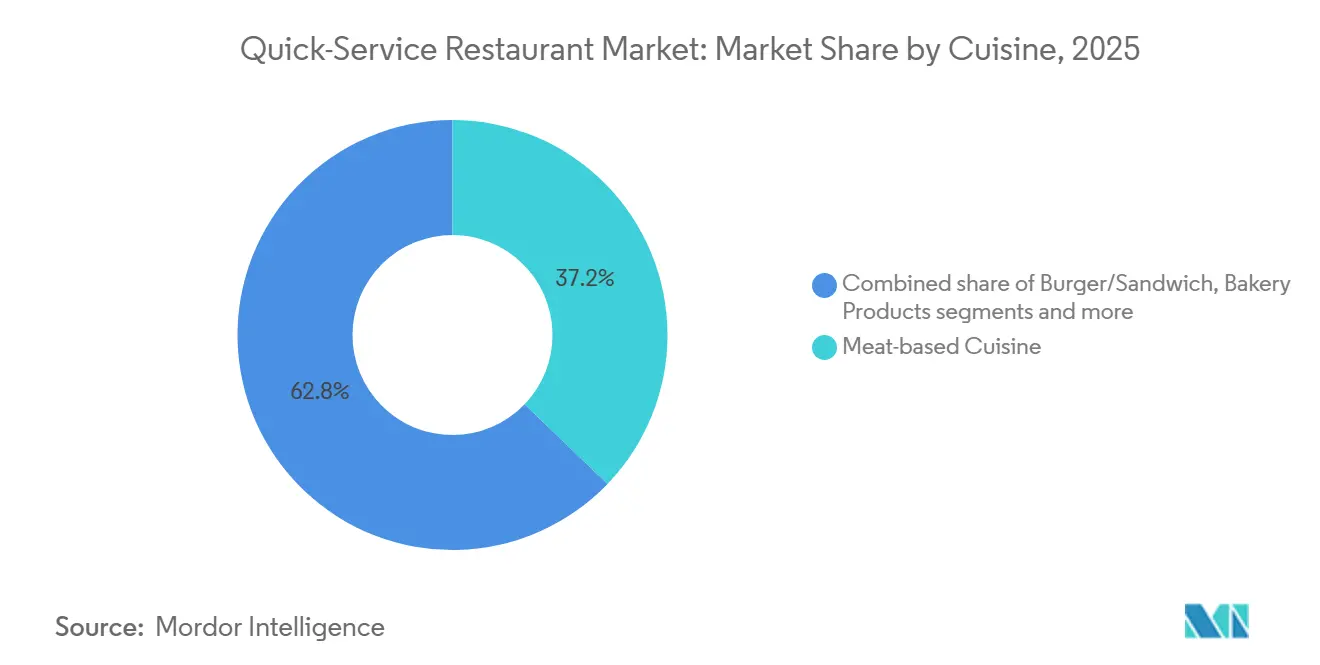

- Par cuisine, les concepts à base de viande détenaient 37,18 % de la part de marché de la restauration rapide (QSR) en 2025, tandis que les formats pizza et pâtes devraient se développer à un CAGR de 10,26 % jusqu'en 2031.

- Par structure, les points de vente en chaîne/franchisés ont capté 52,34 % du chiffre d'affaires de 2025, tandis que les opérateurs indépendants sont positionnés pour le CAGR le plus rapide à 9,27 % jusqu'en 2031.

- Par modèle de service, la restauration sur place a généré 29,42 % des ventes de 2025, mais la livraison à domicile devrait progresser rapidement à un CAGR de 10,57 % jusqu'en 2031.

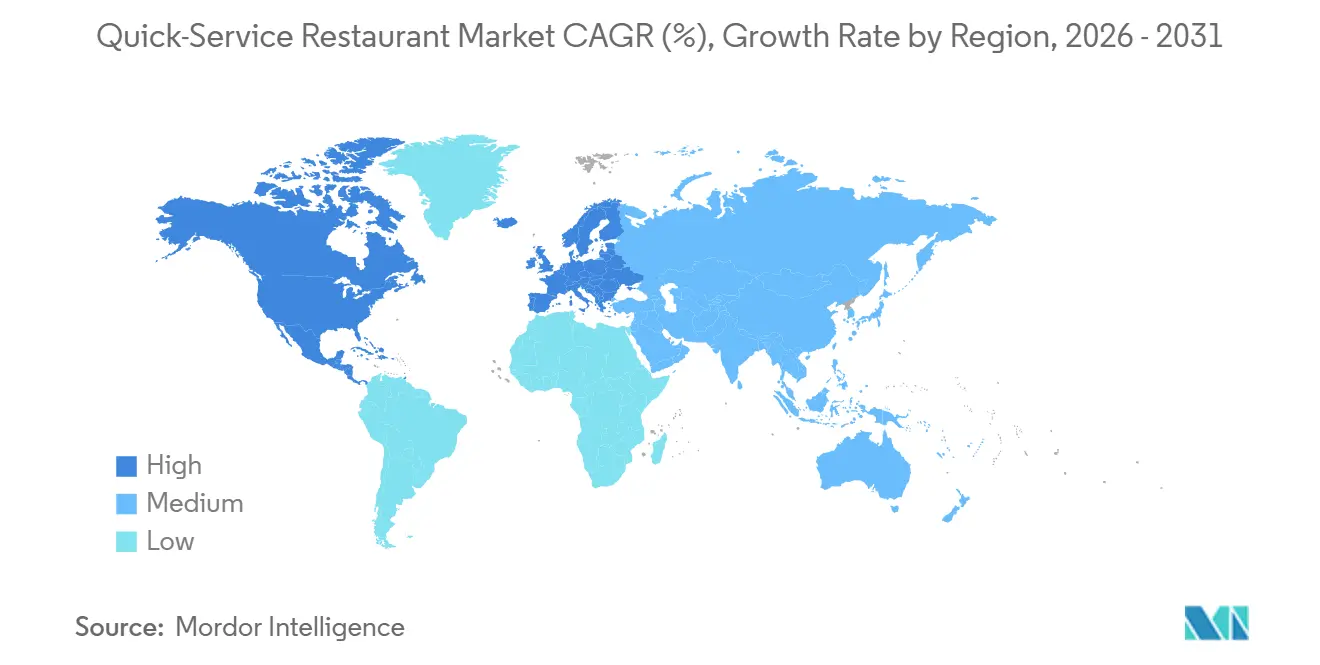

- Par géographie, l'Amérique du Nord était en tête avec 32,69 % du chiffre d'affaires de 2025, tandis que la région Asie-Pacifique devrait progresser à un CAGR de 10,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la restauration rapide (QSR)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des canaux de service au volant et hors établissement | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Urbanisation rapide et mode de vie chargé accélérant la restauration rapide | +2.1% | Cœur Asie-Pacifique, avec des retombées en Amérique du Sud et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Programmes de fidélité numérique et d'abonnement stimulant les visites répétées | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la livraison et de la commande numérique | +1.9% | Mondial, avec des gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Intégration technologique et automatisation | +1.1% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du tourisme et de la restauration hors domicile | +0.7% | Mondial, concentré dans les pôles touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des canaux de service au volant et hors établissement

Les voies de service au volant et les formats hors établissement transforment l'économie des points de vente en permettant aux opérateurs d'augmenter le chiffre d'affaires par mètre carré sans agrandir les salles à manger. En 2025, McDonald's a indiqué que 70 % de ses ventes aux États-Unis provenaient des canaux de service au volant et de livraison. Les nouveaux emplacements ne consacraient que 25 % de leur surface au sol aux places assises, tout en investissant dans des voies de service au volant à double file équipées de commandes vocales pilotées par l'IA, ce qui a réduit les temps de transaction à moins de 90 secondes. Les chaînes en Australie et au Moyen-Orient réaménagent les sites existants avec des guichets piétons et des baies de retrait en bordure de trottoir dédiées, atteignant une augmentation de 18 % du débit dans les marchés pilotes en 2025. Ce changement allège également la pression sur la main-d'œuvre, car les commandes hors établissement nécessitent moins de personnel en salle et permettent aux cuisines de regrouper la production pendant les périodes de pointe. Les exigences réglementaires aux États-Unis et au Canada ajoutent entre 50 000 et 100 000 USD par site pour garantir l'accessibilité des voies de service au volant conformément à la loi américaine sur les personnes handicapées (ADA), équilibrant les coûts initiaux avec la conformité légale et l'efficacité opérationnelle, selon le Département de la Justice des États-Unis.

Urbanisation rapide et mode de vie chargé accélérant la restauration rapide

L'urbanisation rapide et les modes de vie de plus en plus chargés stimulent la croissance de la restauration rapide (QSR) à l'échelle mondiale. À mesure que les populations urbaines augmentent et que les habitudes des consommateurs s'accélèrent, la demande d'options de restauration rapides et pratiques a fortement progressé, créant des opportunités significatives pour les chaînes QSR d'étendre leur présence. En 2024, McDonald's exploite un total de 43 477 points de vente dans le monde [1]Source : McDonald's Corporation, "Rapport annuel 2024," mcdonalds.com, témoignant de son rayonnement mondial étendu et de sa domination sur le marché de la restauration rapide. La marque continue d'étendre sa présence, répondant aux diverses préférences des consommateurs dans différentes régions. De même, KFC, avec 31 981 établissements dans le monde en 2024, s'est imposé comme un acteur majeur du secteur de la restauration rapide [2]Source : Yum! Brands, Inc., "Rapport annuel 2024,"yum.com. Connu pour ses offres de poulet frit, la présence étendue de KFC souligne sa capacité à s'adapter à différents marchés et à maintenir sa trajectoire de croissance. La pénétration et l'expansion croissantes des chaînes QSR telles que McDonald's et KFC illustrent la capacité du secteur à répondre aux demandes évolutives des consommateurs urbains en quête de commodité et d'options de repas rapides. Cette tendance est renforcée par les efforts stratégiques des enseignes QSR pour innover leurs menus, améliorer les services de livraison et exploiter les plateformes numériques afin d'atteindre un public plus large, assurant ainsi une croissance soutenue sur le marché concurrentiel de la restauration rapide.

Programmes de fidélité numérique et d'abonnement stimulant les visites répétées

Les modèles d'abonnement et les programmes de fidélité basés sur des applications transforment les clients occasionnels en clients à haute fréquence en offrant une valeur prévisible et des récompenses personnalisées. À la fin de 2025, le programme de fidélité de Starbucks comptait 34 millions de membres actifs aux États-Unis, représentant 57 % des ventes des établissements exploités par la société et générant une valeur à vie 3,2 fois supérieure à celle des non-membres. L'abonnement à boissons illimitées de Panera Bread, au prix de 11,99 USD par mois, a augmenté la fréquence des visites de 25 % et accru la valeur moyenne du panier de 4,50 USD par visite. Ces programmes fournissent également aux opérateurs des données de première main, notamment les préférences, les restrictions alimentaires et l'historique des achats, permettant des promotions très ciblées et réduisant les dépenses marketing de 30 % par rapport aux campagnes médias de masse. Bien que le modèle se développe en Europe et dans la région Asie-Pacifique, l'adoption est plus lente dans les régions où la pénétration des smartphones est plus faible et les écosystèmes de paiement fragmentés.

Essor du tourisme et de la restauration hors domicile

Les arrivées de touristes internationaux ont atteint 1,5 milliard en 2025, dépassant les niveaux d'avant la pandémie à 105 %, les voyageurs consacrant environ 30 % de leur budget de voyage à la restauration et aux boissons, soutenant la demande de restauration rapide dans les aéroports, les gares ferroviaires et les quartiers touristiques populaires, selon l'Organisation mondiale du tourisme des Nations Unies. Au Moyen-Orient, Dubaï et Riyad connaissent une croissance à deux chiffres de la restauration rapide, la libéralisation des visas et les méga-événements attirant 50 millions de visiteurs annuels, incitant les opérateurs à lancer des établissements ouverts 24 heures sur 24 et des menus certifiés halal conformes aux lois alimentaires locales, selon l'Autorité du tourisme d'Arabie saoudite. En Europe, la reprise du tourisme stimule les ventes en Espagne, en Italie et en France, où la pénétration de la restauration rapide a historiquement été en retrait par rapport à la culture des cafés et des bistrots, mais les jeunes voyageurs privilégient de plus en plus la rapidité et le rapport qualité-prix à la restauration à table, selon la Commission européenne du tourisme. Parallèlement, le tourisme intérieur en Chine et en Inde s'accélère, les excursions du week-end et les courts séjours stimulant la demande de points de vente de restauration rapide en bord de route proposant des marques connues et une qualité constante, encourageant les opérateurs à s'étendre dans les villes de troisième rang et les corridors autoroutiers.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des restaurants de restauration décontractée et des services de livraison de repas | -1.4% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Inflation des coûts de main-d'œuvre sur les marchés à hauts salaires comprimant les marges | -1.1% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de l'obésité et des maladies chroniques | -0.8% | Mondial, avec un accent réglementaire sur les marchés développés | Long terme (≥ 4 ans) |

| Concurrence intense sur le marché | -0.9% | Mondial, avec saturation sur les marchés matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des restaurants de restauration décontractée et des services de livraison de repas

Les chaînes de restauration décontractée telles que Chipotle, Panera et Shake Shack captent des parts de marché aux opérateurs QSR traditionnels en se positionnant avec une prime de prix de 20 % à 30 % tout en mettant l'accent sur les ingrédients frais, les menus personnalisables et la traçabilité des approvisionnements. Les ventes à périmètre comparable aux États-Unis de Chipotle ont progressé de 11 % en 2025, dépassant la moyenne du secteur QSR de 6 %, la marque ayant attiré des consommateurs soucieux de leur santé prêts à payer entre 12 et 15 USD par plat principal pour une qualité perçue. Les cuisines fantômes et les marques virtuelles, des concepts de livraison uniquement opérant depuis des cuisines centrales partagées, prolifèrent dans les centres urbains denses, offrant des frais généraux inférieurs de 40 % à ceux des points de vente traditionnels et permettant une expérimentation rapide des menus. Ces nouveaux entrants compriment le pouvoir de fixation des prix des acteurs établis et contraignent les marques historiques à investir dans l'innovation des menus et les capacités numériques, détournant des capitaux de l'expansion des unités et pesant sur le retour sur capital investi dans les marchés matures.

Hausse de l'obésité et des maladies chroniques

La prévalence de l'obésité chez les adultes américains a atteint 42 % en 2025, et les maladies chroniques liées à l'alimentation, le diabète de type 2 et les maladies cardiovasculaires coûtent au système de santé 1 700 milliards USD par an, incitant les décideurs politiques à scruter les aliments ultra-transformés et les menus à haute teneur calorique selon les Centres pour le contrôle et la prévention des maladies[3]Source : « Faits sur l'obésité chez les adultes, 2025 », Centres pour le contrôle et la prévention des maladies, cdc.gov . La Food and Drug Administration des États-Unis a finalisé en 2024 une règle obligeant les chaînes de restaurants à afficher le nombre de calories sur les tableaux de menu des voies de service au volant, une mesure dont des études suggèrent qu'elle réduit la taille moyenne des commandes de 5 % à 8 % lorsque les consommateurs optent pour des articles moins caloriques. L'Organisation mondiale de la santé a publié en 2025 des lignes directrices recommandant aux gouvernements d'imposer des taxes sur les boissons sucrées et de restreindre la commercialisation d'aliments malsains auprès des enfants, des politiques déjà adoptées au Mexique, au Chili et au Royaume-Uni. Ces vents contraires réglementaires contraignent les enseignes QSR à reformuler leurs recettes, à introduire des protéines végétales et à élargir leurs offres de salades et de bols de céréales, des investissements qui diluent la rentabilité à court terme mais positionnent les opérateurs pour capter la demande des consommateurs soucieux de leur santé à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cuisine : les cuisines à base de viande dominent, la pizza/pâtes s'accélère

Les concepts de pizza et de pâtes connaissent la croissance la plus rapide parmi les segments de cuisine QSR, progressant à un CAGR de 10,26 % jusqu'en 2031. Les opérateurs exploitent des fours à convoyeur et des algorithmes de cuisson pilotés par l'IA pour réduire les temps de production de 12 minutes à 7 minutes, permettant des modèles de cuisine fantôme évolutifs dans les zones urbaines denses, comme le souligne Domino's Pizza Inc. Les offres à base de viande, notamment les burgers, le poulet frit et les sandwichs, représentaient 37,18 % du marché en 2025, portées par McDonald's, KFC et Burger King, mais la croissance se modère à un CAGR de 7,8 %. Ce ralentissement reflète l'évolution des préférences des consommateurs vers les protéines végétales et le renforcement du contrôle réglementaire sur les viandes transformées en Europe et en Amérique du Nord, selon l'Organisation mondiale de la santé. Les concepts de fruits de mer et de desserts/glaces restent de niche, contribuant à moins de 10 % du chiffre d'affaires, mais un positionnement premium et une demande saisonnière soutiennent une croissance modeste à un chiffre moyen.

Les autres cuisines, notamment mexicaine, asiatique et méditerranéenne, gagnent régulièrement des parts de marché à mesure que les opérateurs expérimentent des formats de fusion et des offres à durée limitée pour tester l'intérêt des consommateurs sans s'engager dans des changements de menu permanents. Les ventes à périmètre comparable aux États-Unis de Taco Bell ont progressé de 9 % en 2025, soutenues par des Cravings Boxes axées sur le rapport qualité-prix et des collaborations avec des chefs célèbres qui ont stimulé l'engagement sur les réseaux sociaux, selon Yum! Brands Inc. Les bols et concepts de nouilles d'inspiration asiatique se répandent en Amérique du Nord et en Europe, séduisant les jeunes consommateurs axés sur la personnalisation, bien que la complexité de la chaîne d'approvisionnement et les coûts d'ingrédients plus élevés limitent l'évolutivité par rapport aux burgers et à la pizza. Les stratégies culinaires convergent de plus en plus vers des formats hybrides, proposant burgers, poulet, salades et accompagnements sous un même toit, afin de maximiser l'efficacité de la cuisine et de servir des groupes mixtes, un modèle que Wendy's et Shake Shack testent sur certains marchés.

Par structure : la résilience des indépendants défie les franchises

Les points de vente QSR indépendants se développent à un CAGR de 9,27 % jusqu'en 2031, dépassant les emplacements en chaîne et franchisés malgré la part de 52,34 % détenue par ces derniers en 2025. Les opérateurs indépendants capitalisent sur des zones de livraison hyperlocales, des modèles d'abonnement et un marketing piloté par les réseaux sociaux pour contourner les redevances de franchise et les prélèvements publicitaires. En Inde, les QSR indépendants ont progressé de 35 % entre 2020 et 2025, concentrés dans les villes de deuxième et troisième rang où les coûts immobiliers restent inférieurs à 10 USD par pied carré et où les offres de saveurs régionales résonnent plus fortement que les menus multinationaux, selon McKinsey and Company. Les points de vente en chaîne et franchisés maintiennent des avantages structurels, notamment les achats centralisés, la publicité nationale et la formation standardisée, qui offrent une économie unitaire supérieure de 15 à 20 % à celle des points de vente indépendants sur les marchés matures. Cependant, la hausse des taux de redevances et les investissements technologiques obligatoires, dépassant souvent 50 000 USD par emplacement, pèsent sur les marges des franchisés, selon l'Association internationale de la franchise.

Le modèle de franchise évolue vers des opérateurs multi-unités gérant 20 à 50 emplacements, leur permettant de négocier des remises sur volume et des conditions de publicité coopérative inaccessibles aux franchisés plus petits. McDonald's a indiqué que 70 % de ses franchisés américains exploitaient cinq restaurants ou plus en 2025, contre 55 % en 2020, l'allocation de capital étant de plus en plus axée sur ces partenaires à haute performance. Les opérateurs indépendants répondent en formant des coopératives d'achat et en adoptant des systèmes de point de vente basés sur le cloud pour l'inventaire en temps réel et l'analyse des clients, des capacités auparavant réservées aux grandes chaînes. Les changements réglementaires en Californie et à New York, notamment les règles de responsabilité conjointe des employeurs, augmentent les coûts de conformité pour les franchiseurs, incitant certaines marques à se tourner vers des modèles exploités par la société sur les marchés à hauts salaires, selon le Département du travail des États-Unis.

Par modèle de service : la livraison bouleverse les formats traditionnels

La livraison à domicile, incluant les canaux en propre et les canaux tiers, se développe à un CAGR de 10,57 % jusqu'en 2031, le segment de service à la croissance la plus rapide. Les partenariats avec les agrégateurs réduisent les coûts d'acquisition de clients à moins de 5 USD par commande dans les zones urbaines denses, tandis que les applications propriétaires permettent aux marques de collecter des données de première main et de contourner les frais de commission, selon Uber Technologies Inc. Le service au volant reste le plus grand canal hors établissement, représentant environ 35 % des transactions en Amérique du Nord, les opérateurs réaménageant les voies avec des points de commande doubles et des systèmes vocaux pilotés par l'IA pour réduire les temps d'attente à moins de 90 secondes et améliorer la précision des commandes à 95 %, selon McDonald's. La restauration sur place a contribué à 29,42 % du chiffre d'affaires en 2025, soutenue par des formats expérientiels, des zones de divertissement, le service d'alcool et des sièges premium, qui génèrent des paniers moyens plus élevés et séduisent les occasions sociales.

La vente à emporter et les comptoirs piétons maintiennent une croissance à un chiffre moyen, répondant aux navetteurs de l'heure du déjeuner et aux pôles de transit où la rapidité prime sur l'ambiance. Les innovations nées de la pandémie, telles que le retrait en bordure de trottoir, sont désormais intégrées dans les nouveaux emplacements avec un investissement minimal, captant les clients qui privilégient le contrôle du timing. Starbucks a indiqué que le retrait en bordure de trottoir et via l'application représentait 18 % des transactions américaines en 2025, et la société teste des voies de service au volant dédiées aux commandes mobiles dans les marchés suburbains. Le paysage des modèles de service converge vers des centres de traitement hybrides, des emplacements combinant restauration sur place, service au volant, livraison et retrait depuis une seule cuisine, permettant aux opérateurs de maximiser le chiffre d'affaires par mètre carré et d'adapter la capacité selon les créneaux horaires, une stratégie mise à l'échelle par Chipotle et Panera dans les marchés urbains denses.

Analyse géographique

L'Amérique du Nord reste le plus grand marché QSR mondial, représentant 32,69 % du chiffre d'affaires en 2025. La région bénéficie d'une infrastructure de service au volant mature, d'une dépense par habitant élevée pour les repas de commodité (environ 1 200 USD par an) et d'une pénétration des smartphones dépassant 85 %, ce qui soutient la commande numérique et les programmes de fidélité[4]Source : « Secteur de la restauration rapide, 2025 », Bureau du recensement des États-Unis, census.gov. Les États-Unis dominent avec plus de 200 000 points de vente QSR et une croissance des ventes à périmètre comparable de 6 % en 2025, portée par l'innovation des menus, les offres axées sur le rapport qualité-prix et les investissements dans l'automatisation qui compensent l'inflation des coûts de main-d'œuvre. Le marché canadien se développe à un CAGR de 7,2 %, alimenté par la croissance démographique et la domination de Tim Hortons dans les segments café et petit-déjeuner, tandis que le Mexique croît à 8,5 % par an en raison de la hausse des revenus de la classe moyenne et de l'urbanisation dans les villes secondaires. Les facteurs réglementaires, tels que le Conseil de la restauration rapide de Californie et les salaires minimums obligatoires de 20 USD, accélèrent l'adoption de l'automatisation et encouragent l'expérimentation de formats à faible intensité de main-d'œuvre, notamment les bornes numériques et les cuisines fantômes.

La région Asie-Pacifique est la plus dynamique, progressant à un CAGR de 10,49 % jusqu'en 2031, portée par la hausse des revenus disponibles, la pénétration généralisée des smartphones (plus de 80 %) et la livraison à faible coût dans les villes de deuxième rang. La Chine a progressé de 12 % en 2025, portée par le vaste réseau de KFC et des marques locales comme Luckin Coffee, qui mêlent formats occidentaux et saveurs régionales avec un marketing numérique agressif. Le secteur QSR indien s'accélère à 14 % par an, porté par la franchise Domino's de Jubilant FoodWorks et l'expansion de Jollibee dans les villes de deuxième rang, où les coûts immobiliers plus bas attirent les primo-clients. Le Japon et la Corée du Sud restent des marchés matures, progressant de 5 à 6 %, les opérateurs investissant dans l'automatisation et les partenariats de livraison pour surmonter les pénuries de main-d'œuvre et capter la demande hors heures de pointe. L'Australie et l'Indonésie se développent de 8 à 9 %, portées par la reprise du tourisme et la croissance des franchises dans les zones suburbaines et régionales.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des dynamiques de croissance variées. L'Europe croît à un CAGR de 7,3 %, contrainte par les réglementations du travail et une préférence pour la restauration à table, bien que l'urbanisation et la reprise du tourisme stimulent la demande. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne génèrent 60 % du chiffre d'affaires QSR européen, avec des stratégies de localisation des menus telles que la bière chez McDonald's Allemagne et les burgers au halloumi chez Burger King Royaume-Uni. La Pologne, les Pays-Bas, la Belgique et la Suède sont des marchés émergents avec une croissance dépassant un CAGR de 9 %, aidés par l'adoption des smartphones et la commande numérique. L'Amérique du Sud se développe à un CAGR de 8,2 %, le Brésil et la Colombie étant en tête grâce à la franchise et à la pénétration des plateformes de livraison, tandis que la volatilité de l'Argentine limite la croissance. Le Moyen-Orient et l'Afrique croissent à un CAGR de 9,8 %, portés par la libéralisation des visas, les méga-événements, les menus certifiés halal et l'adoption croissante de la commande numérique par la classe moyenne ; les Émirats arabes unis et l'Arabie saoudite sont en tête, tandis que le Nigeria, l'Égypte, le Maroc et la Turquie représentent des marchés à fort potentiel avec un CAGR dépassant 11 %, façonnant les modèles de franchise et les partenariats avec les opérateurs locaux.

Paysage concurrentiel

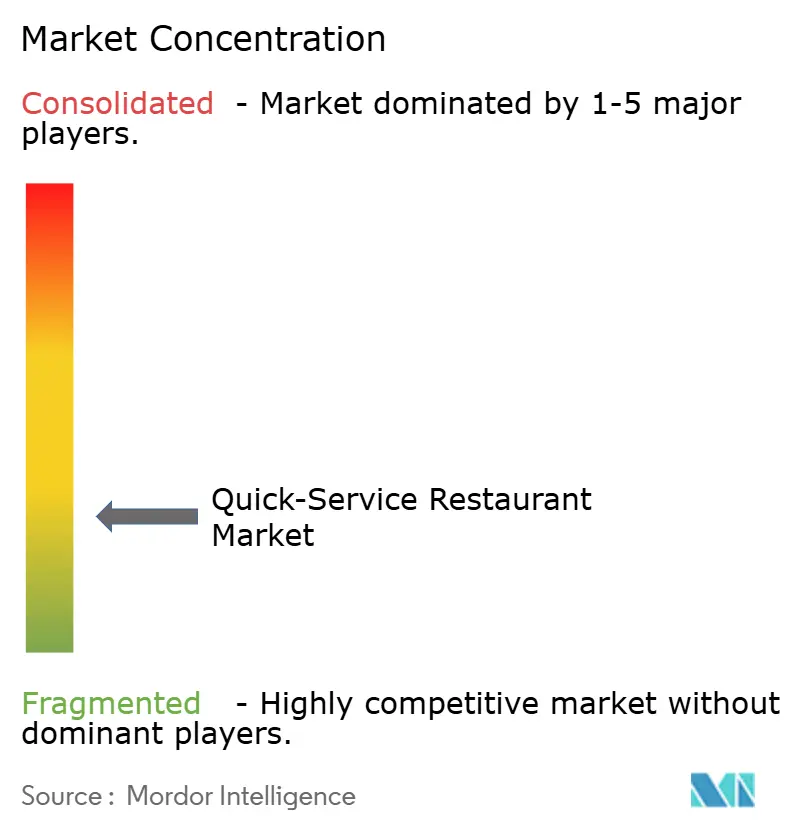

Le secteur de la restauration rapide (QSR) reste très fragmenté, les cinq premiers acteurs (McDonald's, Yum! Brands, Restaurant Brands International, Domino's et Starbucks) contrôlant une part significative du total des ventes mondiales. Cette structure laisse des opportunités importantes aux perturbateurs régionaux et aux opérateurs indépendants pour capter des parts de marché grâce à des menus hyperlocaux, une franchise agressive et des stratégies axées sur le numérique. Les acteurs établis investissent massivement dans la technologie pour protéger leurs positions sur le marché : McDonald's a alloué 300 millions USD à des systèmes de service au volant pilotés par l'IA et à des tableaux de menu dynamiques qui ajustent les prix et les promotions en fonction de l'heure de la journée, des conditions météorologiques et de la demande locale, tandis que Domino's a déposé 15 brevets en 2025 pour des véhicules de livraison autonomes et des algorithmes de commande prédictive, reflétant une orientation stratégique vers la logistique et la science des données comme avantages concurrentiels.

Les opportunités de marché inexploitées sont particulièrement fortes dans les villes de deuxième et troisième rang en Asie-Pacifique et en Amérique latine, où la pénétration de la restauration rapide reste inférieure à 15 % et où les primo-clients entrent sur le marché. Ces consommateurs sont attirés par la qualité constante des produits, la transparence des prix et les solutions de paiement numérique qui réduisent les frictions dans la commande. Parallèlement, les opérateurs de restauration décontractée tels que Chipotle, Panera et Shake Shack exercent une pression sur les marques QSR traditionnelles en proposant des prix 20 à 30 % plus élevés combinés à des menus frais et personnalisables, une stratégie qui a augmenté leur part du marché américain des services limités de 8 % en 2020 à 12 % en 2025.

Les centres urbains voient l'essor des cuisines fantômes et des marques virtuelles, qui offrent des frais généraux inférieurs de 40 % à ceux des points de vente traditionnels et permettent une expérimentation rapide des menus. Cependant, leur faible notoriété de marque et leur dépendance aux agrégateurs tiers limitent l'évolutivité et la rentabilité. Les acteurs régionaux tels que Jollibee en Asie du Sud-Est et Jubilant FoodWorks en Inde exploitent les connaissances locales et la localisation des menus pour atteindre une économie unitaire comparable à celle des acteurs mondiaux. Les faibles barrières à l'entrée du secteur maintiennent une rivalité intense, contraignant les opérateurs à se différencier par des programmes de fidélité, des offres à durée limitée et des formats expérientiels qui transforment les transactions uniques en flux de revenus récurrents.

Leaders du secteur de la restauration rapide (QSR)

McDonald's Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

Starbucks Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Pizza Hut a lancé son menu en édition limitée,

Hut Lover's Pizzas

, comprenant quatre pizzas extravagantes. Chaque pizza était généreusement garnie d'ingrédients premium et proposée au prix de 12,99 USD pour une grande pizza. - Mai 2025 : KFC, géant mondial de la restauration rapide, a annoncé un plan d'investissement de 1,5 milliard EUR pour ses opérations au Royaume-Uni et en Irlande. La société vise à capitaliser sur la demande croissante de poulet frit en ouvrant 500 nouveaux restaurants au cours de la prochaine décennie.

- Avril 2025 : Panera a lancé ses sandwichs Croissant Toast uniques aux États-Unis dans le cadre d'une refonte du menu de printemps. Cette actualisation met en avant une variété d'offres, notamment le lancement de la Salade Caprese au Poulet et aux Fraises. De plus, le menu voit le retour de favoris des clients tels que la Salade de Poulet aux Graines de Pavot et aux Fraises et la Soupe de Maïs à la Mexicaine, désormais disponibles dans les cafés Panera® à l'échelle nationale.

- Avril 2025 : Pizza Hut a lancé son offre innovante, Pizza Caviar. Cette nouvelle création apporte une saveur audacieuse et fumée de pepperoni dans un format original. Présentée en bonne place dans la nouvelle Pizza Caviar Bump Box, elle comprend une Pizza Personal Pan® au fromage, un choix de trois ailes désossées nature ou de frites, le tout rehaussé par les éclats savoureux de « Pizza Caviar » au goût de pepperoni.

Périmètre du rapport mondial sur le marché de la restauration rapide (QSR)

Un restaurant à service rapide (QSR) est un établissement spécialisé dans des articles alimentaires nécessitant un temps de préparation minimal et les livrant via un service accéléré. Le rapport fournit une analyse complète du marché mondial de la restauration rapide et de la restauration décontractée, segmenté par cuisine, structure des points de vente, modèle de service et géographie. Par cuisine, le marché est examiné à travers les offres de burgers et sandwichs, pizza et pâtes, plats à base de viande, fruits de mer, glaces/desserts, produits de boulangerie et autres cuisines régionales, notamment mexicaine, asiatique et méditerranéenne. En termes de structure des points de vente, le rapport couvre à la fois les restaurants indépendants et les points de vente en chaîne/franchisés. Le marché est également analysé par modèle de service, notamment la restauration sur place, le service au volant, la vente à emporter ou les comptoirs piétons, la livraison à domicile via des services en propre et tiers, et le retrait en bordure de trottoir. Géographiquement, l'étude couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, mettant en évidence les dynamiques régionales du marché, les opportunités de croissance et les tendances de consommation dans les principaux pays et régions. Le dimensionnement du marché et les prévisions pour tous les segments sont calculés sur la base de la valeur (USD).

| Burger/Sandwich |

| Pizza/Pâtes |

| Cuisine à base de viande |

| Fruits de mer |

| Glaces/Desserts |

| Produits de boulangerie |

| Autres cuisines (mexicaine, asiatique, etc.) |

| Points de vente indépendants |

| Points de vente en chaîne/franchisés |

| Restauration sur place |

| Service au volant |

| Vente à emporter/Comptoir piéton |

| Livraison à domicile (en propre et tiers) |

| Retrait en bordure de trottoir |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par cuisine | Burger/Sandwich | |

| Pizza/Pâtes | ||

| Cuisine à base de viande | ||

| Fruits de mer | ||

| Glaces/Desserts | ||

| Produits de boulangerie | ||

| Autres cuisines (mexicaine, asiatique, etc.) | ||

| Par structure | Points de vente indépendants | |

| Points de vente en chaîne/franchisés | ||

| Par modèle de service | Restauration sur place | |

| Service au volant | ||

| Vente à emporter/Comptoir piéton | ||

| Livraison à domicile (en propre et tiers) | ||

| Retrait en bordure de trottoir | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la restauration rapide d'ici 2031 ?

La taille du marché de la restauration rapide devrait atteindre 1 740 milliards USD d'ici 2031, contre 1 160 milliards USD en 2026.

Quelle catégorie de cuisine connaît la croissance la plus rapide dans la restauration à service limité ?

Les concepts de pizza et de pâtes mènent la croissance, affichant un CAGR de 10,26 % grâce aux fours pilotés par l'IA qui réduisent les temps de cuisson et soutiennent l'expansion des cuisines fantômes.

Pourquoi les points de vente de restauration rapide indépendants gagnent-ils du terrain sur les chaînes ?

Les indépendants exploitent des zones de livraison hyperlocales et le marketing sur les réseaux sociaux, progressant à 9,27 % par an contre un rythme plus lent pour les chaînes.

Comment l'inflation des coûts de main-d'œuvre influence-t-elle la conception des points de vente ?

La hausse des salaires en Amérique du Nord et en Europe occidentale incite les chaînes à installer des bornes de commande, des friteuses robotisées et des systèmes vocaux pour le service au volant pilotés par l'IA, réduisant les besoins en personnel au comptoir.

Quelle région contribuera le plus aux revenus supplémentaires jusqu'en 2031 ?

L'Asie-Pacifique, dont la croissance est projetée à un CAGR de 10,49 %, ajoutera la plus grande part des nouveaux revenus grâce à l'omniprésence des smartphones et à l'expansion des revenus de la classe moyenne.

Dernière mise à jour de la page le: