Taille et part du marché des restaurants à service complet au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

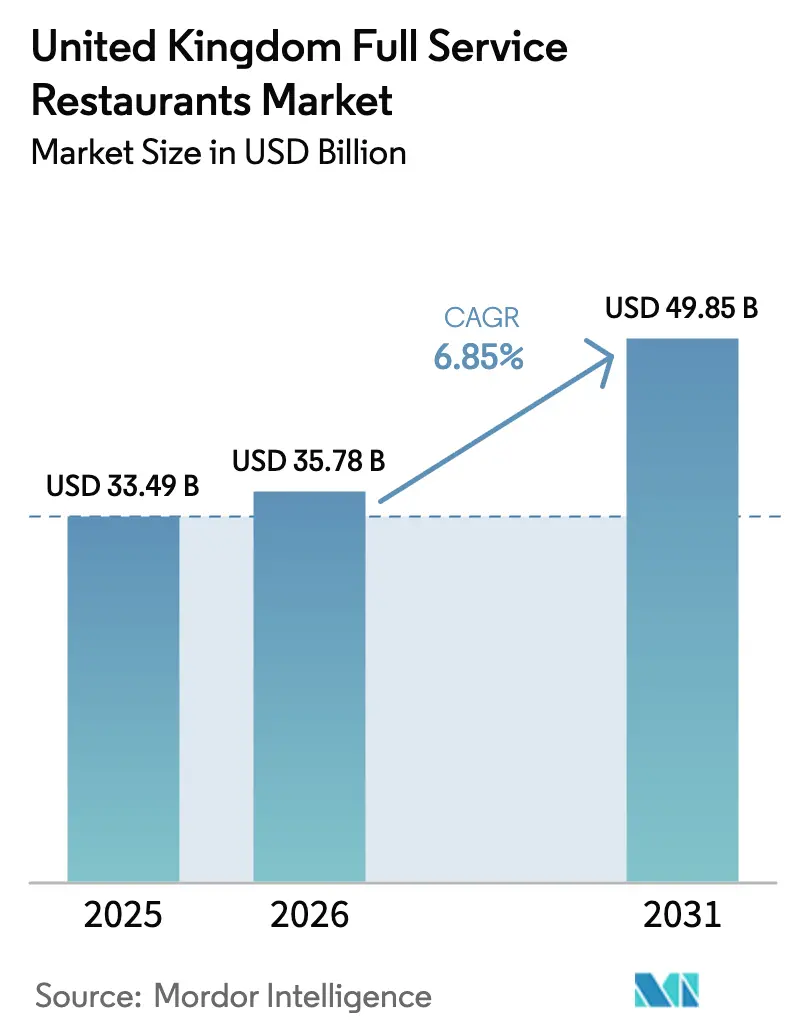

| Taille du marché de l'année de base (2025) | 33.49 Milliards de dollars |

| Taille du Marché (2026) | 35.78 Milliards de dollars |

| Taille du Marché (2031) | 49.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des restaurants à service complet au Royaume-Uni par Mordor Intelligence

La taille du marché des restaurants à service complet au Royaume-Uni était évaluée à 33,49 milliards USD en 2025 et devrait progresser de 35,78 milliards USD en 2026 pour atteindre 49,85 milliards USD d'ici 2031, à un TCAC de 6,85 % durant la période de prévision (2026-2031). La commande numérique, la restauration axée sur l'expérience et l'innovation soutenue des menus reconfigurent la dynamique concurrentielle alors que les opérateurs pivotent des modèles fondés sur l'emplacement vers un engagement omnicanal. Les établissements indépendants dominent encore la fréquentation, mais les concepts en chaîne s'accélèrent plus rapidement en exploitant leurs capacités en matière d'analyse de données, d'approvisionnement et de planification du personnel. Les consommateurs privilégient de plus en plus les restaurants qui intègrent la durabilité dans leurs approvisionnements et leurs opérations, récompensant les marques qui divulguent leurs indicateurs carbone et investissent dans des cuisines écoénergétiques. Parallèlement, la pression réglementaire liée à la hausse du salaire national minimum et à l'augmentation des cotisations patronales à l'assurance nationale comprime les marges, accentuant la focalisation sur l'automatisation et la tarification dynamique. Les partenariats technologiques couvrant des plateformes de point de vente, de réservation et de fidélité basées sur l'IA confèrent aux adopteurs un avantage mesurable dans la maximisation du chiffre d'affaires par heure de travail.

Principaux enseignements du rapport

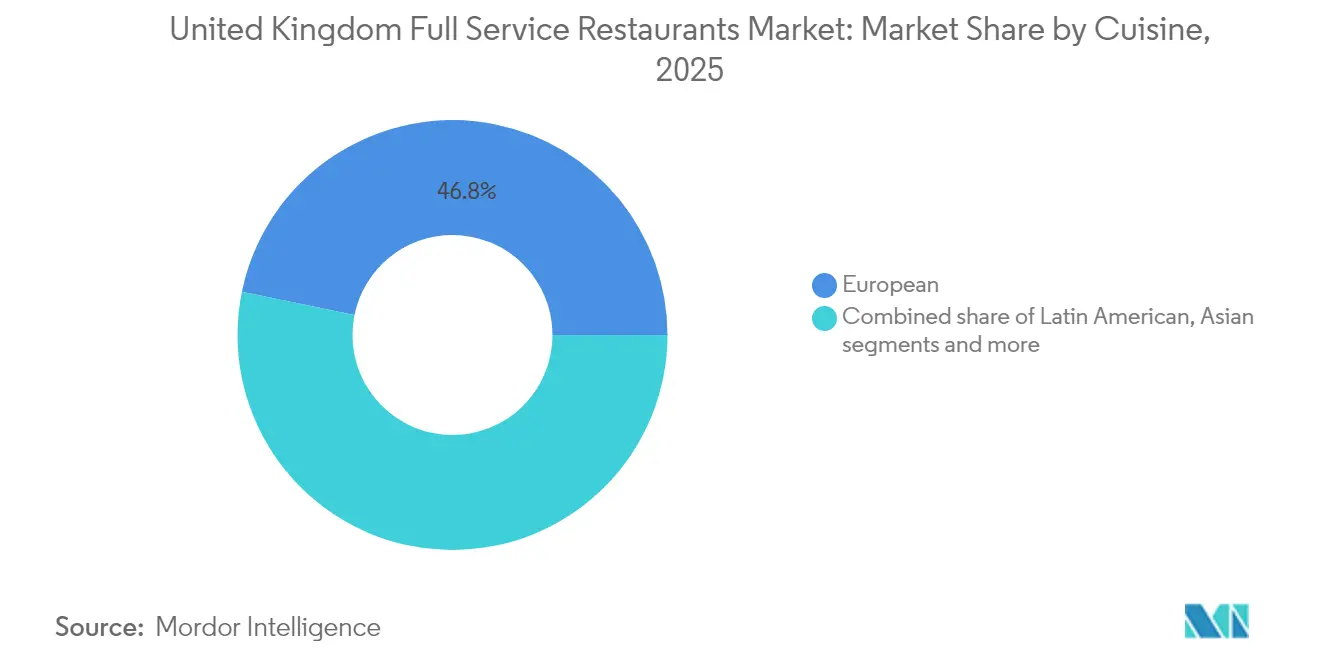

- Par cuisine, les plats européens ont représenté 46,78 % de la part de revenus en 2025, tandis que la cuisine latino-américaine devrait s'étendre à un TCAC de 7,79 % jusqu'en 2031.

- Par point de vente, les établissements indépendants ont représenté 66,85 % des dépenses en 2025, tandis que leurs homologues en chaîne progressent à un TCAC de 7,52 % jusqu'en 2031.

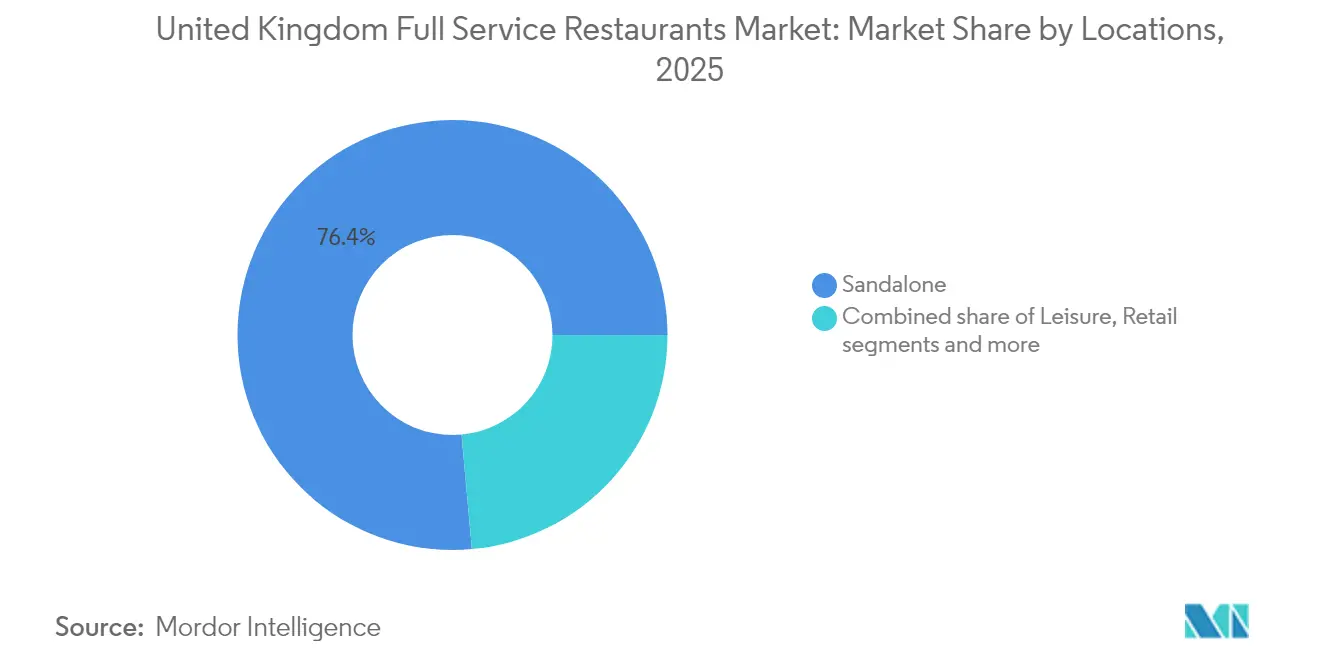

- Par emplacement, les restaurants indépendants ont capté une part de 76,44 % en 2025, avec des établissements en hébergement dont la croissance est prévue à un TCAC de 10,23 % sur la période.

- Par type de service, les visites sur place ont représenté 68,92 % du chiffre d'affaires en 2025, mais les formats de livraison devraient progresser à un TCAC de 8,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des restaurants à service complet au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des cuisines internationales | +1.5% | National, avec une concentration à Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des options de menu plus saines et à base de plantes | +0.8% | National, plus forte dans les centres urbains et les banlieues aisées | Long terme (≥ 4 ans) |

| Croissance du tourisme gastronomique renforçant la demande d'expériences culinaires authentiques | +1.2% | National, avec un impact premium dans les destinations touristiques | Moyen terme (2-4 ans) |

| Expansion des hôtels et des établissements d'hébergement soutenant la restauration sur place | +0.9% | National, concentré dans les quartiers d'affaires et les zones touristiques | Long terme (≥ 4 ans) |

| Les plateformes de réservation numérique et de fidélité stimulent la fréquence des visites | +1.1% | National, avec une adoption plus rapide dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Allègement des charges fiscales gouvernementales et soutien ciblé à l'hôtellerie | +0.7% | National, avec des avantages renforcés pour les petits opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des cuisines internationales

La diversité culturelle et la popularité croissante des cuisines internationales entraînent des changements significatifs dans le secteur des restaurants à service complet au Royaume-Uni. Les opérateurs innovent de plus en plus leurs menus pour répondre aux consommateurs en quête de saveurs mondiales authentiques. Les recherches de VisitBritain mettent en évidence l'attrait durable des plats britanniques emblématiques ainsi qu'une curiosité croissante pour les cuisines internationales chez les habitants et les visiteurs, créant des opportunités pour des concepts hybrides fusionnant les traditions culinaires locales et mondiales. Les résultats de l'Université de Birmingham soulignent le rôle des restaurants en tant que passerelles culturelles, où l'exposition à diverses cuisines influence les attitudes sociales et réduit les préjugés anti-immigrés, favorisant la cohésion dans les communautés multiculturelles [1]Source : Université de Birmingham, "Manger la cuisine d'autres cultures réduit les attitudes anti-immigrés - Étude", birmingham.ac.uk . Les restaurants latino-américains capitalisent particulièrement sur cette tendance, atteignant un TCAC de 8,23 %, portés par des profils de saveurs uniques et des plats visuellement attrayants qui résonnent sur les plateformes de médias sociaux. Des marques comme Las Iguanas illustrent cette approche avec des présentations dynamiques et adaptées à Instagram ainsi que des formats accessibles. Le rapport « Notre alimentation 2023 » de l'Agence des normes alimentaires met en évidence des variations régionales : les Londoniens cosmopolites plébiscitent les options internationales, tandis que le nord de l'Angleterre conserve une préférence pour les classiques britanniques traditionnels. Ces différences géographiques permettent aux opérateurs d'adapter stratégiquement leurs plans d'expansion et la localisation de leurs menus en fonction des préférences régionales. En répondant à la demande des consommateurs pour de nouvelles expériences culinaires et en contribuant à l'intégration sociale, le secteur de la restauration renforce sa pertinence commerciale et sociétale dans un paysage de la restauration en rapide évolution.

Demande croissante des consommateurs pour des options de menu plus saines et à base de plantes

La demande des consommateurs pour des options de menu plus saines et à base de plantes a reconfiguré la dynamique concurrentielle des restaurants à service complet au Royaume-Uni, les offres à base de plantes évoluant de produits de niche vers des moteurs de revenus clés. Par exemple, Wagamama s'est associé à THIS pour introduire le « vegatsu » à base de plantes en 2024, ciblant les consommateurs soucieux de leur santé tout en fidélisant les clients à la recherche de saveurs familières. De même, Pizza Express a obtenu le statut de neutralité carbone en 2024 et a lancé le fromage vegan « PiNO » dans tous ses établissements au Royaume-Uni, illustrant comment les initiatives de durabilité peuvent stimuler l'innovation des menus et la différenciation. Le soutien réglementaire de Santé publique Angleterre, notamment des partenariats axés sur la réduction des calories, a positionné le développement de menus plus sains comme un avantage stratégique plutôt qu'une obligation de conformité. La Vegan Society a signalé que le nombre de végétaliens en Grande-Bretagne a augmenté pour atteindre environ 2 millions (3 % de la population) en 2024, mettant en évidence un segment de marché croissant que les restaurants abordent avec des offres diversifiées à base de plantes [2]Source : The Vegan Society, "Les tendances nationales mettent en évidence une évolution croissante vers les régimes à base de plantes", vegansociety.com. Ces tendances reflètent des priorités plus larges en matière de santé et de durabilité, encourageant les restaurants à adopter des menus axés sur les végétaux qui répondent non seulement aux végétaliens, mais aussi aux flexitariens et aux convives soucieux de l'environnement. Ce changement favorise la diversification des menus, renforce l'attrait de la marque et établit un nouveau référentiel pour le positionnement concurrentiel. Des marques comme Wagamama et Pizza Express illustrent comment l'innovation, les partenariats et les initiatives de durabilité peuvent s'aligner pour répondre à la demande croissante des consommateurs pour des options de restauration à base de plantes et plus saines au Royaume-Uni.

Croissance du tourisme gastronomique renforçant la demande d'expériences culinaires authentiques

Le tourisme gastronomique stimule considérablement la demande d'expériences culinaires authentiques, servant de moteur clé pour les voyageurs nationaux et internationaux au Royaume-Uni. Selon la Bibliothèque de la Chambre des communes, les résidents étrangers ont effectué 42,5 millions de visites au Royaume-Uni en 2024, une augmentation par rapport aux 38 millions enregistrées en 2023, soulignant la croissance du tourisme entrant, qui bénéficie directement au secteur de l'hôtellerie [3]Source : Bibliothèque de la Chambre des communes, "Tourisme : statistiques et politique", commonslibrary.parliament.uk . La stratégie hôtelière du Département du commerce et du commerce identifie l'alimentation et les boissons comme des éléments centraux de l'attrait touristique du Royaume-Uni, avec des initiatives telles que la campagne « Food is GREAT », en collaboration avec le Département de l'environnement, de l'alimentation et des affaires rurales (DEFRA), promouvant l'excellence culinaire britannique à l'échelle mondiale. De plus, le palmarès des 100 meilleurs restaurants du Royaume-Uni d'OpenTable présente une distribution géographique d'expériences culinaires locales authentiques et populaires au-delà des grandes villes, où ces établissements atteignent une tarification premium et une fidélité client plus élevée par rapport aux chaînes standardisées, reflétant une forte demande des consommateurs pour l'authenticité régionale. Par ailleurs, le fonds « Best of British » de 1 million GBP d'Airbnb soutient les restaurants qui mettent l'accent sur le patrimoine culinaire local et la narration culturelle, créant des opportunités d'investissement qui renforcent des offres de services différenciées. Ces facteurs illustrent collectivement comment l'intégration du tourisme gastronomique avec le patrimoine culinaire du Royaume-Uni crée des opportunités pour les restaurants à service complet de capitaliser sur des expériences authentiques pour la croissance commerciale tout en contribuant à l'économie touristique au sens large. Cette tendance favorise le développement durable des offres gastronomiques régionales, attire des segments de consommateurs diversifiés issus à la fois du tourisme et des marchés nationaux, et renforce le positionnement concurrentiel et la résilience du secteur.

Expansion des hôtels et des établissements d'hébergement soutenant la restauration sur place

L'expansion des hôtels et des établissements d'hébergement influence considérablement le marché en repositionnant les opérations de restauration et de boissons comme des centres de profit essentiels plutôt que des équipements annexes pour les clients. L'Institut britannique de l'hôtellerie (British Institute of Innkeeping) signale que les restaurants d'hôtels dans le nord de l'Angleterre connaissent une croissance de 2,4 % du nombre d'établissements en 2023, surpassant les marchés du sud et mettant en évidence des opportunités régionales pour les concepts de restauration en hébergement. Par ailleurs, les enquêtes d'occupation de VisitEngland indiquent que la reprise des voyages d'affaires stimule la demande en semaine dans les restaurants d'hôtels, tandis que le tourisme de loisirs soutient la fréquentation le week-end, générant des flux de revenus plus équilibrés et résilients par rapport aux restaurants indépendants. De plus, les données d'investissement hôtelier de Deloitte identifient Londres et Édimbourg comme des destinations privilégiées pour les capitaux hôteliers, où une qualité élevée de restauration sert de facteur de différenciation critique face aux plafonds de tarifs des chambres. Cette dynamique est illustrée par des marques hôtelières telles que The Hoxton, qui tirent parti de la restauration haut de gamme pour améliorer l'expérience des clients tout en attirant les convives locaux et d'affaires. Collectivement, ces tendances soulignent comment la croissance de la restauration intégrée dans les établissements d'hébergement crée de nouvelles opportunités de revenus, une meilleure segmentation de la clientèle et des avantages concurrentiels sur le marché des restaurants à service complet au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des segments de restauration rapide et de restauration décontractée | -1.2% | National, avec une pression intensifiée dans les zones suburbaines et commerciales | Moyen terme (2-4 ans) |

| Coûts opérationnels élevés incluant le personnel et l'approvisionnement en ingrédients | -0.8% | National, avec un impact aigu sur les opérateurs indépendants | Court terme (≤ 2 ans) |

| Exigences réglementaires complexes liées à la santé, à la sécurité et aux normes alimentaires | -0.6% | National, avec une charge de conformité accrue pour les petits opérateurs | Long terme (≥ 4 ans) |

| Difficultés à maintenir des standards de qualité et de service cohérents | -0.4% | National, avec un impact particulier sur les exploitations en chaîne multi-sites | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des segments de restauration rapide et de restauration décontractée

Les restaurants à service complet au Royaume-Uni font face à des défis significatifs en raison de la concurrence croissante des segments de restauration rapide et de restauration décontractée. Ces concurrents s'étendent dans des domaines traditionnellement réservés au service complet en améliorant la qualité des menus, en modernisant les modèles de service et en adoptant un positionnement premium, ce qui brouille les distinctions traditionnelles entre catégories. Cette pression concurrentielle est particulièrement notable dans les zones suburbaines et commerciales, où les restaurants à service complet sont en concurrence directe avec des alternatives de restauration rapide-décontractée offrant une qualité alimentaire comparable avec un service plus rapide et des suppléments de prix inférieurs. Le doublement des coûts énergétiques depuis 2022 a touché de manière disproportionnée les établissements à service complet en raison des durées de séjour des clients plus longues et des exigences plus élevées en matière d'installations, créant des désavantages structurels de coûts par rapport aux modèles de restauration rapide optimisés pour la rotation rapide et l'utilisation minimale de l'espace. De plus, l'inflation alimentaire contraint les opérateurs à service complet à absorber soit les coûts croissants, soit à augmenter les prix, réduisant l'écart de valeur perçue avec la restauration décontractée. Les restaurants indépendants sont particulièrement touchés, car ils n'ont pas le pouvoir d'achat en gros des grandes chaînes. L'essor des formats de restaurants optimisés pour la livraison intensifie encore la concurrence en proposant des aliments de qualité restaurant sans les coûts de main-d'œuvre associés aux opérations à service complet. Cette tendance oblige les opérateurs à service complet à justifier leur tarification premium par des expériences client supérieures plutôt que par la seule qualité alimentaire. Des marques comme Honest Burgers illustrent comment les formats de restauration rapide-décontractée peuvent offrir des expériences culinaires élevées à des prix accessibles, accentuant la pression concurrentielle sur les restaurants à service complet. Ces facteurs exigent collectivement des restaurants à service complet qu'ils innovent à la fois en matière d'expérience et de valeur pour maintenir leur différenciation dans un marché de plus en plus façonné par l'efficacité et la commodité des modèles de restauration rapide.

Coûts opérationnels élevés incluant le personnel et l'approvisionnement en ingrédients

Les coûts opérationnels élevés constituent un défi majeur pour les opérateurs du secteur des restaurants à service complet au Royaume-Uni. L'inflation des coûts de main-d'œuvre, alimentée par les récentes hausses du salaire national minimum et des cotisations patronales à l'assurance nationale, a considérablement alourdi les factures salariales dans l'ensemble du secteur. Ces pressions sont encore intensifiées par de graves pénuries de personnel, de nombreuses entreprises hôtelières signalant des conditions proches de l'effondrement financier alors qu'elles peinent à maintenir les niveaux de service face à la hausse des dépenses de main-d'œuvre. L'approvisionnement en ingrédients est également touché par les perturbations des chaînes d'approvisionnement et la volatilité des prix des matières premières, qui contribuent toutes deux à l'augmentation des coûts alimentaires. De plus, les dépenses énergétiques ont doublé depuis 2022, comprimant davantage les marges bénéficiaires. Ces pressions sur les coûts poussent les restaurants à explorer des stratégies telles que l'ingénierie des menus, le contrôle des portions et les gains d'efficacité opérationnelle pour maintenir la rentabilité. Les opérateurs indépendants sont particulièrement vulnérables en raison de leur pouvoir d'achat limité et de leurs difficultés à répartir les coûts fixes sur plusieurs sites. Cela a alimenté des tendances à la consolidation, favorisant les grandes chaînes qui bénéficient d'économies d'échelle. Par exemple, certaines chaînes ont utilisé leur taille pour négocier des contrats fournisseurs plus avantageux et optimiser les coûts de main-d'œuvre. De plus, la concurrence croissante des formats de restauration rapide et axés sur la livraison a accentué les défis de rentabilité auxquels font face les restaurants à service complet. Pour rester viables, ces établissements doivent se concentrer sur l'excellence opérationnelle et le positionnement stratégique afin de justifier une tarification premium et de maintenir leur présence sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cuisine : le patrimoine européen rencontre l'innovation latino-américaine

La cuisine européenne détient une part de marché dominante de 46,78 % en 2025, reflétant le fort lien culturel du Royaume-Uni avec les traditions culinaires méditerranéenne, française et italienne. La cuisine latino-américaine, cependant, est le segment à la croissance la plus rapide, avec un TCAC impressionnant de 7,79 % prévu jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs pour des saveurs audacieuses, des plats visuellement attrayants et des expériences culturelles authentiques qui se démarquent des offres dominantes. La cuisine asiatique bénéficie de la démographie multiculturelle du Royaume-Uni et de chaînes d'approvisionnement établies, tandis que la cuisine moyen-orientale gagne en popularité grâce à son positionnement axé sur la santé et ses saveurs innovantes. En revanche, la cuisine nord-américaine fait face à des défis liés à la saturation du marché dans les concepts de burgers et de barbecue, ce qui pousse les opérateurs à évoluer vers un positionnement premium et une différenciation par l'expérience.

Les recherches de l'Université de Birmingham soulignent la valeur sociétale des expériences culinaires diversifiées, notant que l'exposition à diverses cuisines réduit les barrières culturelles et favorise la cohésion sociale. Cela soutient la demande à long terme pour les offres internationales. Les données régionales de l'Agence des normes alimentaires révèlent des différences géographiques dans les préférences culinaires : Londres est en tête dans l'adoption de saveurs internationales, tandis que le nord de l'Angleterre affiche une préférence plus forte pour les plats européens traditionnels. Ces informations présentent des opportunités pour les opérateurs qui adaptent leurs stratégies aux profils de goûts régionaux. De plus, la catégorie « Autres cuisines FSR » englobe des concepts de fusion émergents et des innovateurs à base de plantes, signalant une fragmentation et une spécialisation continues au sein de la structure de marché plus large.

Par point de vente : résilience des indépendants face à l'efficacité des chaînes

Les points de vente indépendants détiennent une part de marché dominante de 66,85 % en 2025, mais les opérateurs en chaîne devraient atteindre une croissance plus rapide avec un solide TCAC de 7,52 % jusqu'en 2031. Cela reflète une évolution notable vers la standardisation opérationnelle et les économies d'échelle, qui favorisent les opérateurs multi-sites. Les restaurants indépendants capitalisent sur la connaissance du marché local, la flexibilité des menus et les expériences authentiques pour fidéliser leur clientèle. Cependant, ils font face à des défis croissants liés à la hausse des coûts opérationnels et à des réglementations complexes, qui affectent de manière disproportionnée les petits opérateurs. L'augmentation sectorielle du salaire national minimum à 12,21 GBP par heure représente une charge de coûts significative, menaçant la viabilité des entreprises indépendantes. En revanche, les opérateurs en chaîne tirent parti de leur pouvoir d'achat et de leurs efficacités opérationnelles pour absorber efficacement ces pressions de coûts.

L'adoption des technologies crée des avantages concurrentiels pour les opérateurs en chaîne, qui mettent en œuvre des systèmes de point de vente standardisés, intègrent des plateformes de livraison et utilisent des outils de gestion de la relation client. Ces technologies permettent une prise de décision basée sur les données et une optimisation opérationnelle. Selon les données de la plateforme SevenRooms, 74 % des opérateurs de restaurants au Royaume-Uni devraient utiliser l'intelligence artificielle pour des améliorations opérationnelles d'ici 2025, les opérateurs en chaîne montrant la voie grâce à leurs capacités d'investissement et à leurs processus de mise en œuvre rationalisés. Les opérateurs indépendants collaborent de plus en plus avec des fournisseurs de technologies et des plateformes de livraison pour accéder à des outils opérationnels avancés. Parallèlement, ils maintiennent leur différenciation en se concentrant sur le service personnalisé, l'approvisionnement local et l'innovation des menus, des domaines que les opérateurs en chaîne trouvent difficiles à reproduire à grande échelle.

Par emplacement : la domination des restaurants indépendants face à la perturbation de l'hébergement

Les restaurants indépendants dominent le marché des restaurants à service complet au Royaume-Uni en 2025, avec une part de 76,44 %. Leur succès est attribué à la flexibilité d'emplacement, à l'indépendance de marque et à une forte intégration communautaire, qui favorisent la fidélité des clients et un attrait local unique. Cependant, cette domination est remise en question par les restaurants en hébergement, qui croissent à un solide TCAC de 10,23 % jusqu'en 2031. Les hôtels traitent de plus en plus les opérations de restauration et de boissons comme des centres de profit plutôt que des équipements pour les clients, créant de nouvelles dynamiques concurrentielles. Les emplacements commerciaux bénéficient d'une fréquentation accrue et d'horaires d'ouverture prolongés, tandis que les restaurants liés aux voyages tirent parti d'audiences captives dans les aéroports et les hubs de transport pour pratiquer des tarifications premium, capitalisant sur les avantages de commodité et d'emplacement. Les opérateurs indépendants répondent à la hausse des loyers commerciaux et aux pressions sur les coûts opérationnels en explorant des partenariats avec des commerces de détail, des établissements d'hébergement et des lieux de divertissement pour accéder à des flux de clients complémentaires et à des efficacités partagées, équilibrant le paysage concurrentiel en évolution. Des marques telles que The Hoxton illustrent l'intégration réussie de l'hébergement et de la restauration, combinant des expériences haut de gamme qui attirent à la fois les clients de l'hôtel et les convives locaux.

Simultanément, les emplacements axés sur les loisirs captent une demande accrue le week-end et pendant les vacances grâce à un positionnement expérientiel, ce qui contribue à diversifier les flux de revenus au-delà des schémas traditionnels. Les restaurants indépendants, avec leur agilité et leurs liens communautaires, maintiennent un avantage concurrentiel dans la fourniture d'expériences personnalisées, mais ils font face à une pression croissante de la part des établissements d'hébergement et de commerce de détail qui progressent régulièrement grâce à des investissements stratégiques et à l'évolution des comportements des consommateurs. Alors que la restauration en hébergement se développe plus rapidement, elle remodèle le marché en proposant des modèles de restauration et de boissons diversifiés et évolutifs, obligeant les opérateurs indépendants à innover par des collaborations et un engagement client renforcé. Ce changement souligne une transition du marché où les dynamiques d'emplacement, les modèles opérationnels et les attentes des consommateurs se croisent, exigeant des opérateurs de restaurants à service complet qu'ils s'adaptent stratégiquement pour maintenir la croissance et la rentabilité dans un marché britannique compétitif et en évolution.

Par type de service : l'évolution de la restauration sur place rencontre l'innovation de la livraison

Les services de livraison devraient croître à un TCAC de 8,88 % jusqu'en 2031. En 2025, les services de restauration sur place devraient détenir une part de marché significative de 68,92 %. Ces tendances soulignent un changement dans le comportement des consommateurs, passant des nécessités imposées par la pandémie à une préférence pour la commodité. Les restaurants intègrent de plus en plus des plateformes de livraison. En s'associant à des entreprises telles que Deliveroo, Uber Eats, Stuart et Otter, ils créent des expériences omnicanales. Cette approche privilégie la maximisation du chiffre d'affaires par heure de cuisine par rapport aux mesures traditionnelles basées sur le nombre de couverts. Les services de vente à emporter occupent une position stratégique, combinant des éléments de l'expérience de restauration sur place avec la commodité de la livraison. Ils attirent des clients qui valorisent la qualité alimentaire et la rapidité tout en maintenant des relations directes avec les restaurants, évitant ainsi les commissions des plateformes tierces.

L'évolution des services de restauration sur place se concentre sur la fourniture d'expériences différenciées. L'ambiance, la qualité du service et l'interaction sociale sont des facteurs clés qui distinguent la restauration sur place des formats de livraison et de vente à emporter. Cela contraint les opérateurs à justifier un positionnement premium par la création de valeur intangible plutôt qu'en se reposant uniquement sur la qualité alimentaire. Les directives mises à jour sur la sécurité alimentaire de l'Agence des normes alimentaires garantissent une qualité constante dans tous les formats de service. Ces directives établissent également des cadres de conformité qui favorisent les opérateurs disposant de systèmes opérationnels robustes. La technologie favorise l'adoption de modèles de service hybrides, permettant aux restaurants d'optimiser l'utilisation de la cuisine pour la restauration sur place, la vente à emporter et les canaux de livraison. Des outils tels que les systèmes de point de vente et les solutions de gestion des stocks facilitent l'allocation des ressources en temps réel, guidée par les schémas de demande et l'analyse de la rentabilité.

Analyse géographique

Les conditions économiques régionales, la composition démographique et les préférences culturelles influencent considérablement la performance des restaurants à service complet à travers le Royaume-Uni. En 2024, le nord de l'Angleterre est en tête avec une croissance de +6,2 % des dépenses en hôtellerie-restauration, dépassant la hausse de +4,8 % enregistrée dans le Sud. Cette croissance est attribuée à des coûts opérationnels plus faibles, à l'émergence de destinations de tourisme gastronomique et à un changement démographique favorisant les expériences culinaires authentiques, comme le rapporte UK Hospitality. Des villes telles que Liverpool, Chester et Sheffield, enregistrant chacune une croissance de +2,4 % de nouveaux sites de restauration, reflètent une reprise économique régionale qui soutient l'expansion des restaurants au-delà de la concentration traditionnelle des investissements centrée sur Londres. Le British Institute of Innkeeping souligne que les entreprises d'hôtellerie-restauration du Nord font preuve d'une plus grande résilience et d'un potentiel de croissance supérieur à ceux de leurs homologues du Sud, qui font face à des défis tels que des loyers commerciaux plus élevés et des pressions sur les coûts opérationnels.

Londres conserve son statut de première destination de restauration au Royaume-Uni, les enquêtes de Deloitte sur l'investissement hôtelier identifiant la capitale et Édimbourg comme les principaux sites de déploiement de capitaux dans l'hôtellerie-restauration. Cependant, Londres fait face à des défis spécifiques, notamment la hausse des loyers commerciaux, la complexité réglementaire et une concurrence intense. Ces facteurs créent des obstacles pour les opérateurs indépendants tout en favorisant les concepts de chaînes dotés de systèmes opérationnels établis. Selon les données régionales de la Food Standards Agency, les préférences culinaires et la conformité aux normes de sécurité alimentaire varient selon les zones géographiques. Les zones métropolitaines sont en tête dans l'adoption des cuisines internationales, tandis que les régions rurales et du Nord affichent une préférence plus marquée pour la cuisine britannique traditionnelle. L'Écosse se distingue par son intégration du tourisme lié au whisky et à la gastronomie, offrant des opportunités de positionnement haut de gamme pour les restaurants qui mettent en avant le patrimoine local et les expériences authentiques.

Le Pays de Galles et l'Irlande du Nord présentent des opportunités émergentes pour l'expansion de la restauration, soutenues par des initiatives gouvernementales visant à développer le secteur de l'hôtellerie-restauration et à accroître la reconnaissance du tourisme gastronomique. La campagne « Food is GREAT » de VisitBritain, en partenariat avec le DEFRA, renforce la notoriété internationale de la diversité culinaire britannique, en promouvant les spécialités régionales et en encourageant les opérateurs à privilégier l'approvisionnement local et l'authenticité culturelle. Les programmes de développement économique régional soutiennent en outre les entreprises d'hôtellerie-restauration, créant des conditions favorables à la croissance de la restauration dans des zones jusqu'alors peu desservies par des options de restauration à service complet.

Paysage concurrentiel

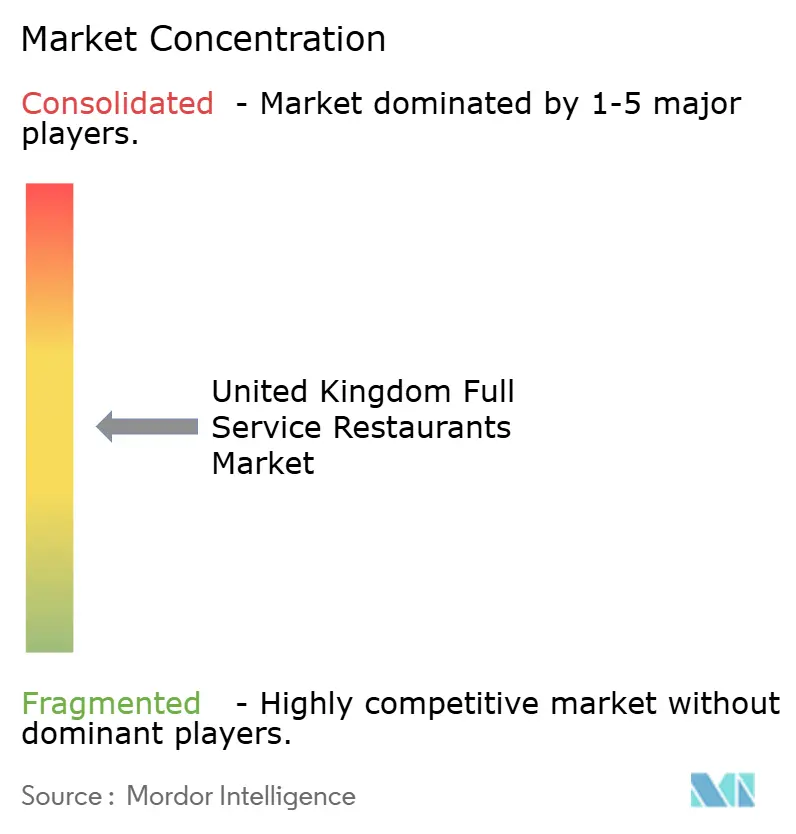

Le paysage concurrentiel du marché des restaurants à service complet au Royaume-Uni est caractérisé par une fragmentation modérée, créant à la fois une concurrence intense et des opportunités de consolidation alors que les opérateurs rivalisent sur diverses dimensions telles que l'authenticité culinaire, la qualité du service, la sophistication technologique et l'efficacité opérationnelle. Les acteurs à succès se différencient par l'intégration verticale, une adoption robuste des technologies et des engagements en matière de durabilité, en tirant parti des économies d'échelle tout en maintenant une sensibilité aux préférences des marchés locaux, un avantage que les opérateurs indépendants peinent à reproduire de manière constante. Cet équilibre stratégique permet aux leaders du marché de prospérer face à des demandes de consommateurs diverses.

Les perturbateurs émergents reconfigurent les frontières concurrentielles traditionnelles en introduisant des formats optimisés pour la livraison, des cuisines fantômes et des modèles de service facilités par la technologie qui réduisent la dépendance au travail tout en maintenant des standards de qualité similaires à ceux du service complet. L'environnement réglementaire du secteur, régi par les directives de l'Agence des normes alimentaires, élève les barrières à l'entrée en faveur des opérateurs établis disposant de systèmes de conformité robustes, protégeant ainsi la qualité du marché et la sécurité des consommateurs. Parallèlement, la montée des modèles de service hybrides qui intègrent des points de contact clients physiques et numériques présente un potentiel de croissance, notamment lorsqu'elle est combinée à l'innovation en matière de cuisine à base de plantes et à l'expansion sur les marchés régionaux.

L'adoption des technologies dans le secteur des restaurants à service complet au Royaume-Uni évolue rapidement, les opérateurs utilisant de plus en plus l'intelligence artificielle pour l'optimisation opérationnelle. Les concurrents de premier plan exploitent l'analyse de données pour une gestion améliorée de la relation client et le contrôle des stocks, se traduisant par l'excellence opérationnelle et des avantages concurrentiels durables dans plusieurs segments. Par exemple, des marques innovantes déploient un marketing personnalisé basé sur l'IA et des systèmes de commande en ligne fluides pour enrichir l'expérience des clients. Cette intégration des avancées technologiques avec le positionnement stratégique du marché sous-tend la résilience et alimente la croissance dans le paysage concurrentiel.

Leaders du secteur des restaurants à service complet au Royaume-Uni

Mitchells & Butlers PLC

The Restaurant Group PLC

The Azzurri Group

Whitbread PLC

Greene King Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Wagamama a officiellement ouvert ses portes au nouveau complexe de loisirs Animate de Preston. Au Wagamama de Preston, les clients ont découvert le dernier menu estival de la marque, introduit en mai. Les offres clés comprenaient des soupes de nouilles pho avec un bouillon clair au yuzu et des nouilles de konjac, disponibles avec de la cuisse de poulet, du poisson hoki ou du champignon pleurote royal. Le menu comprenait également des salades fraîches, telles que des options au poulet chili doux ou au tofu, et une salade inspirée du pad thaï.

- Juillet 2025 : Marston's, un groupe de pubs local de premier plan, a lancé Woodie's, un nouveau concept de pub orienté famille. Chaque établissement rénové comprenait des espaces dédiés aux familles, tels que le Woodie's Den, un espace à thème forestier conçu pour que les enfants s'engagent dans des activités créatives comme des jeux, des travaux manuels et des événements spéciaux, notamment des discothèques, du karaoké et des quiz. Ces espaces disposaient également du système d'événements propriétaire de Marston's, permettant de diffuser du contenu directement sur des téléviseurs intégrés.

- Septembre 2024 : PizzaExpress a ouvert un nouveau restaurant à l'ICC de Birmingham, qui est devenu le premier emplacement en dehors de Londres à inclure un magasin de disques. Ce développement a suivi l'ouverture préalable de trois magasins à Londres la même année. Le magasin de disques proposait des vinyles et des CD d'artistes sous le label PX Records de la marque. Les clients avaient la possibilité d'acheter des disques du groupe soul britannique Mamas Gun, du claviériste Matt Johnson (Jamiroquai) et du célèbre auteur-compositeur-interprète britannique Jack Garratt, qui ont tous enregistré dans les lieux emblématiques de PizzaExpress Live.

Portée du rapport sur le marché des restaurants à service complet au Royaume-Uni

Les segments par cuisine couverts sont : asiatique, européenne, latino-américaine, moyen-orientale, nord-américaine. Les segments par point de vente couverts sont : points de vente en chaîne, points de vente indépendants. Les segments par emplacement couverts sont : loisirs, hébergement, commerce de détail, indépendant, voyages.| Asiatique |

| Européenne |

| Latino-américaine |

| Moyen-orientale |

| Nord-américaine |

| Autres cuisines FSR |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Indépendant |

| Voyages |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Par cuisine | Asiatique |

| Européenne | |

| Latino-américaine | |

| Moyen-orientale | |

| Nord-américaine | |

| Autres cuisines FSR | |

| Par point de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Par emplacement | Loisirs |

| Hébergement | |

| Commerce de détail | |

| Indépendant | |

| Voyages | |

| Par type de service | Restauration sur place |

| Vente à emporter | |

| Livraison |

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix inférieurs. Les clients se servent généralement eux-mêmes et transportent leurs propres aliments jusqu'à leurs tables.

- CAFÉS ET BARS - Un type d'entreprise de restauration qui comprend les bars et les pubs autorisés à servir des boissons alcoolisées à la consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une entreprise de restauration qui utilise une cuisine commerciale dans le seul but de préparer des aliments pour la livraison ou à emporter, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Bœuf Angus certifié ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengalie, du Sud-Est asiatique, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de débit de boissons autorisé à servir des boissons alcoolisées à la consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain tranché ou d'un petit pain. |

| Café | C'est un établissement de restauration servant diverses boissons (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'entreprise de restauration qui comprend les bars et les pubs autorisés à servir des boissons alcoolisées à la consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson au café italienne traditionnellement préparée avec des parts égales de double expresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs sites, dispose d'une direction centrale et de pratiques commerciales standardisées. |

| Blanc de poulet | Il désigne la viande de poulet préparée à partir des muscles petit pectoral d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée à base d'un seul spiritueux ou d'une combinaison de spiritueux, mélangés à d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des vinaigres de fruits et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou durcissement) et cuites dans leur gousse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des aliments et des médicaments (Food and Drug Administration) |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration | Elle désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface locative brute (Gross Leasable Area) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins ayant été nourris avec un régime alimentaire complété par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins n'ayant été nourris qu'avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou qui est structuré comme une petite chaîne avec pas plus de trois sites. |

| Jus | C'est une boisson réalisée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'une ou deux doses d'expresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, les motels, les maisons d'hôtes, les résidences de vacances, etc. |

| Macchiato | C'est une boisson au café expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des articles alimentaires comme le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Cocktail sans alcool | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Cuisine nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments avec des caractéristiques particulières liées à l'emplacement. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie recouverte d'un mélange savoureux comprenant habituellement des tomates et du fromage et souvent d'autres garnitures, et cuit au four. |

| Découpes primaires | Il désigne les sections principales de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix inférieurs. Les clients se servent généralement eux-mêmes et transportent leurs propres aliments jusqu'à leurs tables. |

| Commerce de détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises exercent également leurs activités. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou en saumure, et qui est généralement ensuite fourré dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible avec une coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes à des bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mélangeant ensemble, sans retirer la pulpe. |

| Salons de café et de thé spécialisés | Il désigne un établissement de restauration qui ne sert que divers types de thé ou de café. |

| Indépendant | Il désigne les restaurants qui disposent d'une infrastructure indépendante et qui ne sont connectés à aucune autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec un peu de sucre et de sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer, souvent crus, et des légumes. |

| Voyages | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les paquebots de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges qui sont valorisés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement