Taille et part du marché des cuisines fantômes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.78 Milliards de dollars |

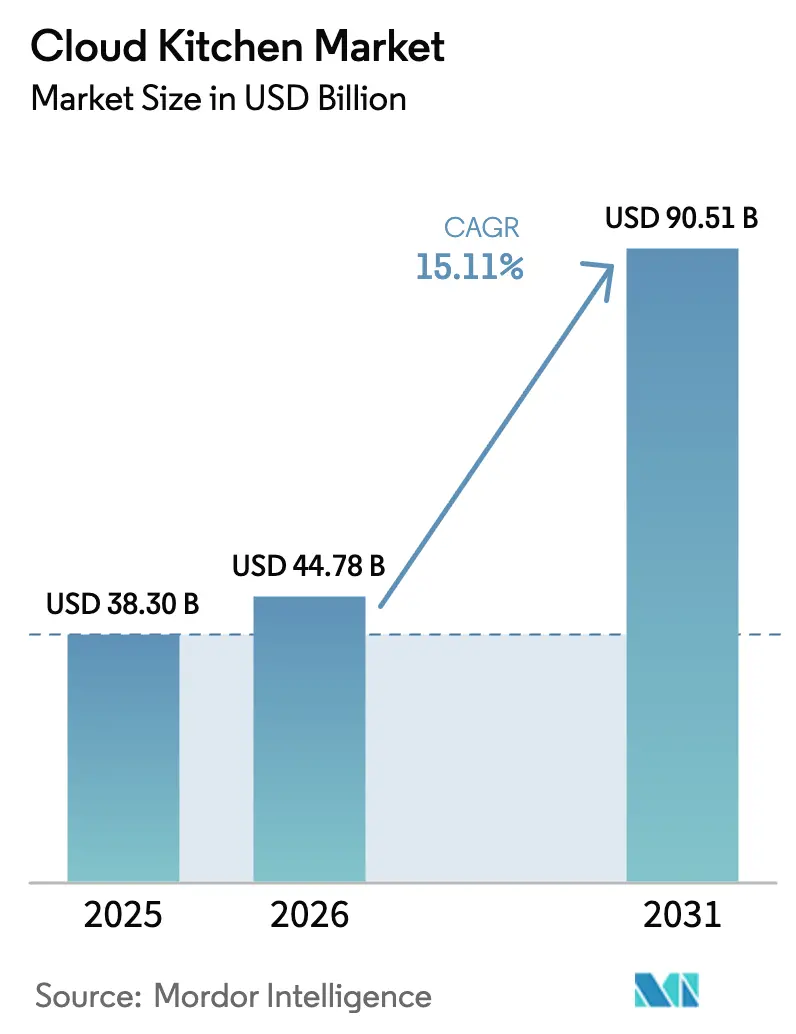

| Taille du Marché (2031) | 90.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des cuisines fantômes par Mordor Intelligence

La taille du marché des cuisines fantômes devrait passer de 38,30 milliards USD en 2025 à 44,78 milliards USD en 2026 et devrait atteindre 90,51 milliards USD d'ici 2031, avec un TCAC de 15,11 % sur la période 2026-2031. La préférence croissante pour les commandes via des applications, l'urbanisation rapide et le financement soutenu par le capital-risque alimentent cette croissance. Les régions matures passent de l'expansion du réseau à la concentration sur la rentabilité au niveau de l'unité, maintenant ainsi la dynamique de croissance. Le paysage concurrentiel du marché des cuisines fantômes évolue à mesure que les opérateurs intégrés verticalement se consolident, soulignant l'importance de posséder l'interface de commande plutôt que de s'appuyer sur des agrégateurs tiers.

L'automatisation dans le marché des cuisines fantômes, auparavant en phase pilote, est désormais mise en œuvre à plus grande échelle. Les robots d'assemblage à haut débit et la prévision de la demande alimentée par l'IA réduisent les coûts de main-d'œuvre et minimisent les pertes de stocks. Par ailleurs, les villes de rang 2 dans les régions Asie-Pacifique et Amérique latine offrent d'importantes opportunités de croissance pour le marché des cuisines fantômes. La pénétration croissante des smartphones dans ces zones permet les commandes directes aux consommateurs, contournant les coûts fixes associés aux formats avec salle à manger et élargissant le marché total adressable pour les cuisines fantômes. En Europe et dans certaines régions des États-Unis, les réglementations en matière de durabilité favorisent l'adoption d'emballages recyclables ou compostables. Bien que cela ajoute des pressions sur les coûts, cela crée également des opportunités pour les opérateurs de se positionner comme des marques premium en respectant des normes environnementales strictes.

Points clés du rapport

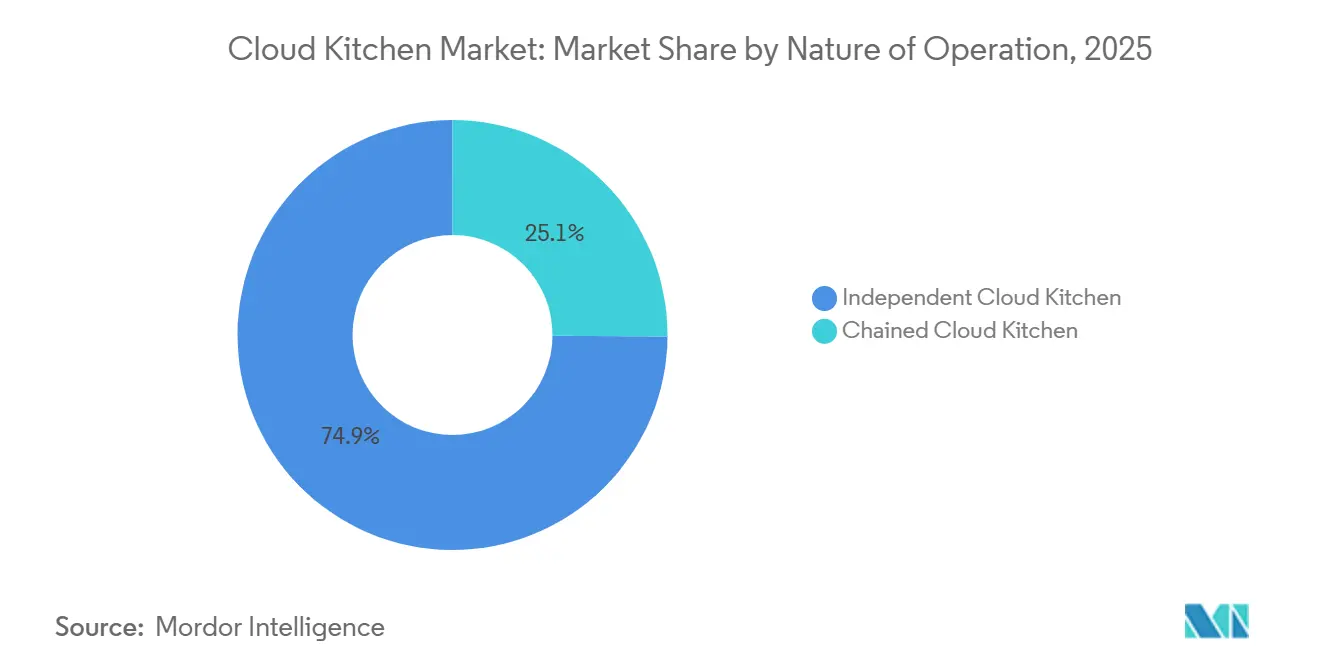

- Par nature d'exploitation, les indépendants ont dominé avec 74,88 % de la part du marché des cuisines fantômes en 2025, tandis que les opérateurs en chaîne devraient progresser à un CAGR de 17,58 % jusqu'en 2031.

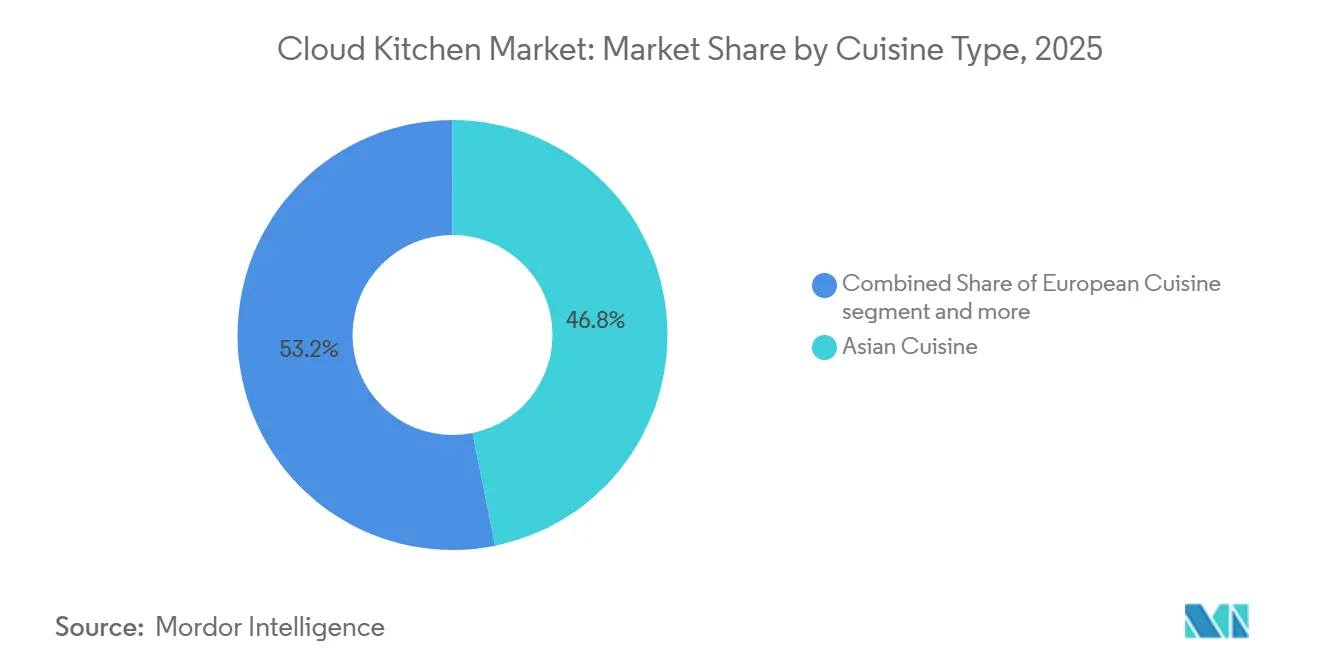

- Par type de cuisine, la cuisine asiatique représentait 48,41 % de la taille du marché des cuisines fantômes en 2025 et la cuisine européenne devrait se développer à un CAGR de 17,69 % entre 2026 et 2031.

- Par modèle de commande, les agrégateurs tiers détenaient 62,24 % de la part du marché des cuisines fantômes en 2025, tandis que les formules d'abonnement aux repas progressent au rythme le plus soutenu avec un CAGR de 17,09 % jusqu'en 2031.

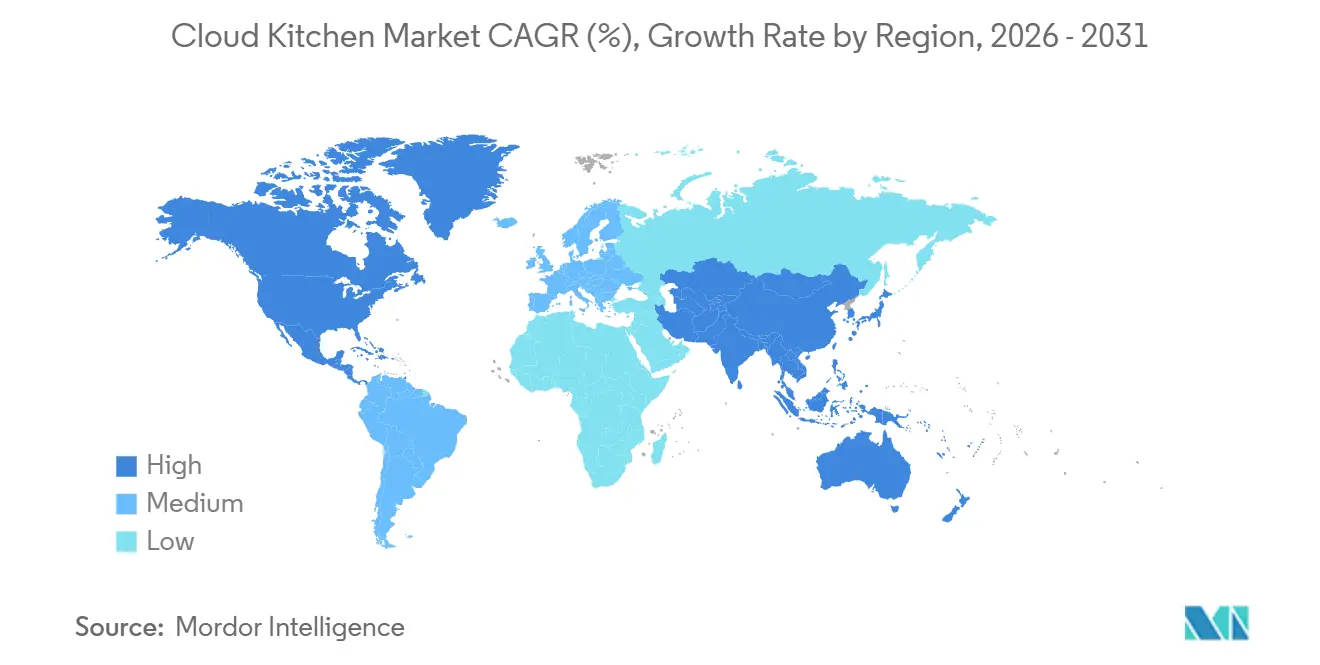

- Par géographie, l'Asie-Pacifique représentait 41,22 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 18,24 % jusqu'en 2031, surpassant toutes les autres régions sur le marché des cuisines fantômes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cuisines fantômes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption généralisée des applications de livraison de repas et des plateformes en ligne | +3.2% | Mondial, avec une pénétration maximale en Asie-Pacifique (Inde, Chine, Asie du Sud-Est) et sur les marchés nord-américains matures | Moyen terme (2 à 4 ans) |

| Coûts opérationnels inférieurs à ceux des restaurants traditionnels | +4.1% | Mondial, plus fort dans les centres urbains à loyers élevés (New York, Londres, Mumbai, São Paulo) | Court terme (≤ 2 ans) |

| Commandes facilitées par la technologie et pénétration du mobile | +2.8% | L'Asie-Pacifique et le Moyen-Orient sont en tête ; l'Afrique est en émergence | Moyen terme (2 à 4 ans) |

| Urbanisation et évolution des modes de vie | +2.5% | Asie-Pacifique (Inde, Indonésie, Vietnam), Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Amérique latine (Brésil, Mexique) | Long terme (≥ 4 ans) |

| Émergence des marques virtuelles et des cuisines multi-concepts | +2.0% | Amérique du Nord et Europe, premiers adoptants ; Asie-Pacifique en expansion rapide | Moyen terme (2 à 4 ans) |

| Co-implantation de cuisines fantômes au sein des centres de distribution de détail | +1.6% | Amérique du Nord (partenariats Kroger, Walmart), Europe (pilotes Tesco, Carrefour) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des applications de livraison de repas et des plateformes en ligne

En 2025, 74 % de la population mondiale utilisait Internet, contre 71 % en 2024. Cela représente 6 milliards d'utilisateurs, contre 5,8 milliards l'année précédente, selon l'Union internationale des télécommunications[1]Source : Union internationale des télécommunications, "Utilisation d'Internet", itu.int. Les réseaux de plateformes au sein du marché des cuisines fantômes créent un avantage concurrentiel pour les acteurs dominants : ceux qui affichent une densité de commandes élevée sur une seule plateforme bénéficient d'un meilleur positionnement algorithmique. Cela réduit les coûts d'acquisition de clients par commande et renforce la compétitivité des prix, ce que les petites cuisines ont du mal à égaler. En 2024, Deliveroo a étendu ses activités en ajoutant environ 3 000 sites marchands et en réduisant les majorations pondérées par les ventes de 20 % au Royaume-Uni et en Irlande grâce à son programme Valeur.

Cette initiative a comprimé les marges des opérateurs indépendants qui n'ont pas la taille nécessaire pour négocier des réductions de commissions similaires. La pratique des commandes groupées, où un seul livreur récupère plusieurs commandes auprès de cuisines voisines, améliore l'efficacité de la livraison mais concentre le volume dans des clusters de cuisines à haute densité, désavantageant les opérateurs isolés. La tendance à l'optimisation hyperlocale a rendu le succès des plateformes sur le marché des cuisines fantômes dépendant de la densité des cuisines au niveau du quartier plutôt que de la couverture à l'échelle de la ville, bénéficiant aux opérateurs situés dans les zones privilégiées par les agrégateurs. De plus, l'utilisation croissante des téléphones mobiles soutient le marché de la livraison de repas. Les appareils mobiles offrent une grande commodité pour la commande de repas. Par exemple, en 2025, 82 % des personnes âgées de 10 ans et plus dans le monde possèdent un téléphone mobile, selon l'Union internationale des télécommunications[2]Source : Union internationale des télécommunications, " Possession de téléphone mobile", itu.int.

Coûts opérationnels inférieurs à ceux des restaurants traditionnels

Les entreprises opérant sur le marché des cuisines fantômes réduisent leurs coûts immobiliers de 40 % à 60 % en s'installant dans des zones industrielles ou secondaires. Les coûts de main-d'œuvre, qui représentent 25 % à 35 % du chiffre d'affaires dans les restaurants traditionnels, tombent à 20 % à 25 % dans les modèles de livraison uniquement. Les marges bénéficiaires des cuisines fantômes varient de 8 % à 15 %, nettement supérieures aux marges de 3 % à 9 % des restaurants conventionnels, même après déduction des commissions de plateforme. Les opérateurs européens font état d'une réduction des frais généraux de 30 % à 50 % en supprimant le personnel en salle, la décoration et les dépenses immobilières orientées client. Kitopi, avec plus de 200 emplacements dans cinq marchés du CCG, a atteint la rentabilité en centralisant les achats et en standardisant les aménagements de cuisine, illustrant comment l'échelle génère des économies de coûts inaccessibles aux opérateurs à unité unique. Cet avantage en termes de coûts renforce le marché des cuisines fantômes, en particulier dans les zones urbaines à loyers élevés telles que New York, Londres et Mumbai, où les espaces commerciaux de premier ordre sont nettement plus chers que les loyers des entrepôts industriels. Cela crée un avantage structurel pour les cuisines fantômes que les restaurants traditionnels ne peuvent pas atteindre sans sacrifier le flux de clientèle.

Commandes facilitées par la technologie et pénétration du mobile

D'ici 2025, près de 45 % des cuisines professionnelles devraient adopter des outils d'intelligence artificielle. Ces outils soutiendront la prévision des stocks et la planification de la demande, réduisant ainsi efficacement le gaspillage alimentaire. Le réapprovisionnement prédictif minimise non seulement les déchets, mais améliore également les marges brutes. Les systèmes unifiés de point de vente et d'affichage en cuisine optimisent les opérations sur le marché des cuisines fantômes en consolidant les commandes provenant de plusieurs plateformes de livraison dans un tableau de bord unique. Cette intégration résout le problème de la « tablette infernale » et réduit les erreurs de commande, qui entraînent souvent des remboursements et des reprises. En février 2025, Rebel Foods a lancé QuickiES, un service de livraison innovant en 15 minutes. En utilisant des prévisions de demande pilotées par l'IA, QuickiES positionne stratégiquement les stocks dans des centres de micro-exécution, réduisant les délais de livraison en dessous de la norme industrielle de 30 à 45 minutes. La plateforme SKOS de Kitopi transforme la gestion des commandes en intégrant la gestion des menus, le routage des commandes et l'analyse commerciale. Cela permet aux opérateurs de mettre à jour les menus sur toutes les plateformes de livraison depuis une interface unique et de suspendre instantanément les articles en rupture de stock. Le passage d'opérations réactives à des opérations prédictives représente un changement majeur sur le marché des cuisines fantômes. Les cuisines préparent désormais les commandes à forte probabilité avant que les clients ne les passent. Ce changement convertit non seulement les coûts de main-d'œuvre fixes en coûts variables, mais augmente également le débit par mètre carré.

Urbanisation et évolution des modes de vie

Les zones urbaines, animées et dynamiques, propulsent la croissance du marché des cuisines fantômes. En 2024, la Banque mondiale a rapporté que 58 % de la population mondiale vivait dans des régions urbaines[3]Source : Banque mondiale, "Population urbaine", worldbank.org. Le marché des cuisines fantômes en Arabie saoudite devrait croître, porté par la stratégie d'urbanisation Vision 2030, qui vise à concentrer les populations à Riyad, Djeddah et NEOM. Au deuxième trimestre 2024, le Brésil a enregistré 61,4 milliards BRL de dépenses en repas hors domicile et en livraison, reflétant une évolution vers la restauration de commodité à mesure que les ménages à double revenu réduisent de plus en plus la cuisine à domicile. Swiggy exploite 1 102 magasins sombres dans 128 villes en Inde, combinant cuisines fantômes et micro-exécution d'épicerie. Cette intégration de la livraison de repas et de l'infrastructure de commerce rapide génère des économies de gamme : un seul magasin sombre peut traiter des commandes de restaurants, des livraisons d'épicerie et des kits de repas par abonnement, répartissant les coûts fixes sur plusieurs flux de revenus et améliorant le rendement du capital investi.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés à la qualité et à la cohérence des aliments | -2.3% | Mondial, aigu sur les marchés où l'application des normes de sécurité alimentaire est faible (Inde, Asie du Sud-Est, certaines parties de l'Amérique latine) | Court terme (≤ 2 ans) |

| Pression des commissions des agrégateurs sur les marges des opérateurs | -3.5% | Mondial, plus sévère en Amérique du Nord et en Europe où DoorDash, Uber Eats, Deliveroo dominent | Court terme (≤ 2 ans) |

| Complexité logistique et problèmes de livraison du dernier kilomètre | -1.8% | Marchés émergents avec une infrastructure de livraison fragmentée (Afrique, certaines parties de l'Amérique latine, Asie du Sud-Est) | Moyen terme (2 à 4 ans) |

| Préoccupations liées aux emballages et à la durabilité | -1.2% | Europe (mandats RGPD, Responsabilité élargie des producteurs), Californie, certaines villes asiatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la qualité et à la cohérence des aliments

Les agents de santé environnementale au Royaume-Uni, soutenus par une étude du Institut national de recherche en santé, ont identifié l'« invisibilité » des cuisines fantômes, opérant fréquemment sous plusieurs noms commerciaux, depuis des locaux non enregistrés et avec des horaires irréguliers, comme le principal obstacle à des inspections efficaces. Les opérateurs du marché des cuisines fantômes ont noté un problème significatif : les plateformes de livraison peuvent mettre jusqu'à deux jours pour mettre à jour les informations sur les allergènes ou les ingrédients. Ce délai crée un risque, permettant aux clients souffrant d'allergies de commander par inadvertance des articles dangereux. Le fort taux de rotation du personnel et le sous-effectif aggravent encore ces risques. Les travailleurs temporaires, souvent insuffisamment formés à la sécurité alimentaire, peuvent ne pas respecter les protocoles HACCP essentiels, compromettant le contrôle de la température, la prévention de la contamination croisée et la ségrégation des allergènes. Des recherches de CloudKitchens indiquent que près de 70 % des convives préfèrent commander auprès de restaurants disposant d'emplacements physiques. Ce constat met en évidence un déficit de confiance que les cuisines fantômes doivent combler en misant sur une image de marque professionnelle, une traçabilité transparente et une gestion proactive des avis.

Pression des commissions des agrégateurs sur les marges des opérateurs

DoorDash et Uber Eats facturent généralement des commissions allant de 15 % à 30 %. Cependant, en tenant compte des frais de marketing, des rétrofacturations et du traitement des paiements, les taux de prélèvement effectifs grimpent entre 40 % et 50 %. Cet ajustement signifie que les opérateurs ne conservent finalement que 60 % à 70 % de la valeur brute de la commande. Prenons un modèle financier pour une cuisine fantôme à marque unique : avec une valeur de commande moyenne de 22 USD et 80 commandes traitées quotidiennement, elle génère un chiffre d'affaires brut mensuel de 52 800 USD. Pourtant, après déduction d'une commission de plateforme de 25 % (13 200 USD), des coûts alimentaires de 30 % (15 840 USD), des emballages (2 640 USD), de la main-d'œuvre (10 560 USD), du loyer (3 000 USD) et des charges (2 500 USD), le bénéfice net s'établit à 3 560 USD, soit une marge de 6,7 %.

Cependant, une simple baisse de trois dollars de la valeur moyenne des commandes, une diminution de 15 % du volume des commandes ou une hausse de cinq points de pourcentage des commissions peut faire basculer l'activité dans le rouge. Pour contrecarrer les pressions sur les commissions, les opérateurs du marché des cuisines fantômes établissent de plus en plus des canaux de commande directe via des sites web et des applications propriétaires, négocient des tarifs réduits basés sur le volume et pratiquent des prix stratégiquement plus élevés sur les plateformes d'agrégateurs tout en offrant des remises pour les commandes directes. Dans un mouvement illustrant cette tendance, Wonder Group a acquis Grubhub pour la somme colossale de 650 millions USD en 2025, soulignant l'intégration verticale comme moyen de contourner les frais de plateforme et d'exploiter pleinement la valeur vie client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature d'exploitation : les indépendants dominent tandis que les chaînes accélèrent

En 2025, les opérateurs indépendants détenaient une part significative de 74,88 % du chiffre d'affaires du marché des cuisines fantômes, soulignant l'attrait du marché des cuisines fantômes pour les entrepreneurs, grâce à ses faibles barrières à l'entrée en capital et à ses options de menu flexibles. Cette tendance persiste dans les banlieues et les villes de rang 2, où la capacité à s'adapter rapidement aux goûts locaux offre aux indépendants un avantage sur les acteurs plus importants. Cependant, à mesure que les audits de sécurité alimentaire se renforcent et que les coûts de conformité en matière d'emballage augmentent, ces indépendants font face à des marges comprimées, entraînant des taux de fermeture plus élevés par rapport à leurs homologues en chaîne. De plus, la marque numérique étant primordiale, les indépendants se retrouvent à investir davantage dans les efforts de référencement payant simplement pour maintenir leur visibilité face aux chaînes favorisées par les algorithmes, augmentant ainsi leurs coûts d'acquisition de clients par rapport aux ventes.

Les cuisines fantômes en chaîne sont appelées à dépasser le marché, en se développant à un TCAC robuste de 17,58 % de 2026 à 2031, grâce à leur pouvoir d'achat d'entreprise et à leur capacité à maintenir des processus standardisés. Par exemple, Rebel Foods, avec son vaste réseau de 450 cuisines, utilise des centres de préparation centralisés pour produire en lot des sauces et des jus de cuisson. Cette stratégie minimise non seulement la variance des ingrédients, mais améliore également la cohérence de ses offres. De plus, la notoriété de la marque facilite le parcours des nouveaux utilisateurs, améliorant à la fois les taux de conversion et la valeur vie client. Dans un mouvement stratégique, les chaînes ont commencé à négocier des contrats à tarif fixe avec les agrégateurs, obtenant des accords en dessous du seuil de 20 %. Ce changement réduit l'écart de coût entre les canaux agrégateurs et directs. En conséquence, avec l'effet cumulatif de l'effet de levier opérationnel, la part de marché des cuisines fantômes attribuée à ces chaînes est en passe de plus que doubler d'ici 2031.

Par type de cuisine : les classiques asiatiques dominent, les concepts européens se premiumisent

En 2025, la cuisine asiatique a capturé une part de 48,41 % du marché des cuisines fantômes, portée par des articles à fort débit comme le riz frit et le ramen, qui maintiennent leur qualité lors de la livraison. Les synergies d'ingrédients ont rationalisé les stocks et réduit les pertes, tandis que les profils de saveurs prononcés masquaient efficacement les légères variations de température. Dans les pays du Conseil de coopération du Golfe, où les expatriés représentent plus d'un tiers de la population, la demande croissante a augmenté le nombre moyen de commandes quotidiennes et renforcé les pipelines de volume à terme.

Entre 2026 et 2031, la cuisine européenne devrait croître à un CAGR solide de 17,69 %, principalement en raison de son positionnement premium axé sur les pâtes artisanales et les plats de bistrot. Avec des valeurs de commande moyennes d'environ 30 EUR, les opérateurs peuvent intégrer des suppléments pour emballages durables sans affecter significativement la demande. L'image de marque portée par des chefs et les accords mets-vins personnalisés aident les opérateurs à capter les dépenses discrétionnaires sur les marchés occidentaux matures. Cependant, la nécessité de contenants compartimentés avancés pour préserver le dressage délicat augmente les coûts d'emballage par commande, ce qui pourrait impacter les marges nettes à moins d'être compensé par une tarification stratégique. Ces facteurs sont déterminants dans l'élaboration des stratégies concurrentielles au sein du marché des cuisines fantômes.

Par modèle de commande : les agrégateurs règnent mais les abonnements fidélisent

En 2025, les agrégateurs tiers ont traité 62,24 % du volume de commandes mondial, en s'appuyant sur leurs vastes bases d'utilisateurs et leurs systèmes de recommandation avancés. Les cuisines qui atteignent des temps de préparation de premier ordre peuvent augmenter leur panier moyen de 12 % par rapport aux acteurs médians, bénéficiant de la priorisation algorithmique. Cependant, les structures de frais réduisent la rentabilité et amplifient les risques de dépendance, incitant les grandes chaînes à intégrer ou à acquérir des capacités de livraison, transformant ainsi le marché des cuisines fantômes.

Bien que les formules d'abonnement aux repas restent un canal plus modeste, elles se développent à un CAGR solide de 17,09 % et affichent des taux de fidélisation élevés. En 2025, HelloFresh Factor a été lancé en Allemagne, combinant des plats prêts à réchauffer avec des kits repas et atteignant un taux de désabonnement trimestriel inférieur à 5 %. Une demande prévisible permet aux opérateurs d'optimiser la planification de la main-d'œuvre, de minimiser les erreurs de prévision et de produire en lot les articles principaux du menu, réduisant ainsi les coûts unitaires. Ce modèle évite également la dépendance aux changements algorithmiques discrétionnaires des plateformes d'agrégateurs, présentant un avantage stratégique pour les acteurs en phase de croissance.

Analyse géographique

En 2025, la région Asie-Pacifique a dominé le marché des cuisines fantômes, représentant une part de revenus de 41,22 %. La région devrait croître à un CAGR robuste de 18,24 % jusqu'en 2031. L'Inde, l'Indonésie et la Chine sont en première ligne, avec un taux d'adoption des smartphones dépassant 80 % chez les adultes urbains et des portefeuilles numériques permettant des paiements fluides. Des entreprises telles que Rebel Foods et Swiggy stimulent la croissance en combinant des dark stores à grande échelle avec une exécution rapide des courses. Cette approche diversifie les sources de revenus tout en maximisant l'utilisation des actifs fixes. Par ailleurs, la Vision 2030 de l'Arabie Saoudite et les initiatives de planification urbaine de la ville NEOM soutiennent le marché régional des cuisines fantômes en allouant des zones spécifiques aux établissements de livraison exclusive.

L'Amérique du Nord, marché mature, se caractérise par la domination des agrégateurs et des réglementations du travail plus strictes. Wonder Group étend ses hubs intégrés verticalement le long de la côte est, stratégiquement situés à proximité de zones résidentielles densément peuplées pour garantir des livraisons plus rapides et maintenir la qualité des aliments. De même, le modèle magasin-dans-le-magasin de Kitchen United dans les supermarchés Kroger illustre un changement dans le rôle des détaillants, passant de locataires à partenaires collaboratifs. Cette stratégie crée non seulement de nouvelles opportunités de revenus, mais renforce également la confiance des consommateurs grâce à une présence physique. En Californie, les réglementations en matière de durabilité ont augmenté les coûts de conformité mais ont également stimulé l'innovation dans les emballages compostables, établissant des tendances qui sont adoptées en Europe.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont à des stades de développement plus précoces mais présentent un potentiel de croissance significatif. En 2024, le marché de la restauration hors domicile au Brésil a atteint 61,4 milliards BRL, le Mexique suivant une trajectoire de croissance similaire grâce aux avancées de la technologie financière facilitant la transition du paiement en espèces vers les paiements numériques. Les marchés du Conseil de coopération du Golfe bénéficient d'un fort pouvoir d'achat et d'une main-d'œuvre cosmopolite, tandis que l'Afrique subsaharienne fait face à des défis liés à une infrastructure de chaîne du froid fragmentée. Cependant, la franchise stratégique et les solutions de commande axées sur le mobile contribuent à combler ces lacunes, positionnant les économies émergentes comme des centres de demande essentiels dans la prochaine phase du marché mondial des cuisines fantômes.

Paysage concurrentiel

Le marché des cuisines fantômes reste fragmenté, porté par des acteurs établis, des agrégateurs de livraison et un nombre croissant de startups. Les entreprises leaders telles que Rebel Foods, CloudKitchens, Kitopi et Grab Holdings Limited (GrabKitchen) consolident leurs positions en s'appuyant sur des portefeuilles multi-marques, des plateformes technologiques propriétaires et des stratégies d'expansion internationale. Simultanément, des agrégateurs de livraison comme Zomato, Swiggy, DoorDash et Meituan renforcent leur emprise en lançant ou en investissant dans des réseaux de cuisines fantômes, gagnant ainsi un contrôle plus étroit sur la chaîne de valeur.

Les chaînes de restaurants traditionnelles, notamment Wendy's et Pizza Hut, rejoignent également la compétition en introduisant des points de vente exclusivement dédiés à la livraison pour réduire les frais généraux. Cependant, à mesure que la concurrence s'intensifie, des opérateurs indépendants entrent sur le marché, attirés par des barrières à l'entrée relativement faibles. Pour concurrencer efficacement dans cet espace encombré, de nombreux acteurs adoptent la gestion de cuisine assistée par intelligence artificielle, la robotique et les partenariats de marques virtuelles pour améliorer l'efficacité opérationnelle et élargir leur portée auprès des consommateurs. La compétitivité de ce marché se caractérise par la quête incessante d'échelle, de rapidité et de différenciation par la technologie.

Les opérateurs de cuisines fantômes utilisent de plus en plus l'analyse avancée des données pour optimiser les offres de menu en fonction des préférences des consommateurs en temps réel et des goûts régionaux. Les innovations en matière de livraison sans contact et d'exécution automatisée des commandes accélèrent les délais de service et améliorent la satisfaction des clients. Les partenariats avec des startups de technologie alimentaire et des fournisseurs d'ingrédients permettent des cycles de développement de produits plus rapides. À mesure que la sensibilisation des consommateurs croît, les initiatives de durabilité — telles que les emballages écologiques et les opérations de cuisine économes en énergie — deviennent des facteurs de différenciation essentiels. Ensemble, ces stratégies permettent aux cuisines fantômes de rester agiles et compétitives sur le marché mondial.

Leaders du secteur des cuisines fantômes

-

CloudKitchens

-

Rebel Foods

-

Kitopi Catering Services LLC

-

Everybody Eats (C3)

-

Grab Holdings Limited (GrabKitchen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La star de Tollywood Akkineni Naga Chaitanya a lancé Scuzi, une nouvelle cuisine fantôme à Hyderabad proposant des plats réconfortants du monde entier, illustrant les expansions de cuisines fantômes portées par des célébrités sur les marchés régionaux. Cette initiative fait suite au succès de sa cuisine fantôme panasiatique, Shoyu. Scuzi se concentre sur la cuisine réconfortante avec une touche mondiale, proposant des plats comme des burgers, des pizzas, des pâtes et plus encore, disponibles à la livraison via des plateformes comme Swiggy et Zomato.

- Mars 2025 : CloudKitchens a déployé la plateforme Otter POS, consolidant les commandes multicanaux avec le support d'affichage en cuisine. L'entreprise utilise Otter POS pour gérer les commandes provenant de diverses sources, comme les points de vente en magasin, les plateformes de commande en ligne et les applications de livraison, via une interface unique et unifiée. Ce système centralisé contribue à rationaliser les opérations et à réduire les erreurs.

- Février 2025 : Rebel Foods, une licorne des cuisines fantômes, a lancé

QuickiES,

une application autonome ciblant le marché de la livraison de repas en 15 minutes, se positionnant pour rivaliser avec des géants comme Zomato et Swiggy. Dans sa phase pilote, QuickiES se concentre sur des codes postaux spécifiques à Mumbai, proposant des livraisons depuis plus de 45 marques. - Octobre 2024 : La société cotée en bourse Fruitas Holdings a acquis Fly Kitchen Inc., ajoutant quatre cuisines et élargissant ses capacités de livraison multi-marques dans la région métropolitaine de Manille.

Périmètre du rapport sur le marché mondial des cuisines fantômes

Une cuisine fantôme (également connue sous le nom de cuisine fantôme, cuisine sombre ou cuisine virtuelle) est une entreprise de restauration exclusivement dédiée à la livraison, qui fonctionne sans salle de restauration physique ni devanture. Le rapport sur le marché des cuisines fantômes est segmenté par nature d'exploitation, type de cuisine, modèle de commande et géographie. Par nature d'exploitation, le marché est segmenté en cuisines fantômes indépendantes et cuisines fantômes en chaîne. Par type de cuisine, le marché est segmenté en cuisine asiatique, cuisine européenne, cuisine du Moyen-Orient, cuisine mexicaine, cuisine nord-américaine et autres types de cuisine. Par modèle de commande, le marché est segmenté en plateformes d'agrégateurs tiers, sites web/applications en direct auprès des consommateurs et formules d'abonnement aux repas. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD).

| Cuisine fantôme indépendante |

| Cuisine fantôme en chaîne |

| Cuisine asiatique |

| Cuisine européenne |

| Cuisine du Moyen-Orient |

| Cuisine mexicaine |

| Cuisine nord-américaine |

| Autres types de cuisine |

| Plateformes d'agrégateurs tiers |

| Sites web/applications en direct auprès des consommateurs |

| Formules d'abonnement aux repas |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nature d'exploitation | Cuisine fantôme indépendante | |

| Cuisine fantôme en chaîne | ||

| Par type de cuisine | Cuisine asiatique | |

| Cuisine européenne | ||

| Cuisine du Moyen-Orient | ||

| Cuisine mexicaine | ||

| Cuisine nord-américaine | ||

| Autres types de cuisine | ||

| Par modèle de commande | Plateformes d'agrégateurs tiers | |

| Sites web/applications en direct auprès des consommateurs | ||

| Formules d'abonnement aux repas | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des cuisines fantômes d'ici 2031 ?

Le secteur devrait atteindre 90,51 milliards USD d'ici 2031, reflétant une adoption robuste par les consommateurs et un financement par capital-risque continu.

Quelle région connaît la croissance la plus rapide en matière de déploiements de cuisines fantômes ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 18,24 % jusqu'en 2031, soutenu par une forte pénétration des smartphones et des politiques d'urbanisation favorables.

Comment les commissions des agrégateurs affectent-elles la rentabilité des cuisines ?

Les taux de commission effectifs peuvent dépasser 40 %, réduisant les marges des opérateurs à un chiffre unique, à moins d'être atténués par des canaux en direct auprès des consommateurs ou des stratégies d'intégration verticale.

Pourquoi les formules d'abonnement aux repas gagnent-elles en popularité ?

Les abonnements offrent une demande prévisible et une valeur vie client plus élevée, permettant aux cuisines d'optimiser la planification de la main-d'œuvre et la production en lot pour réaliser des économies de coûts.

Dernière mise à jour de la page le: