Taille et part de marché des restaurants à service rapide aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

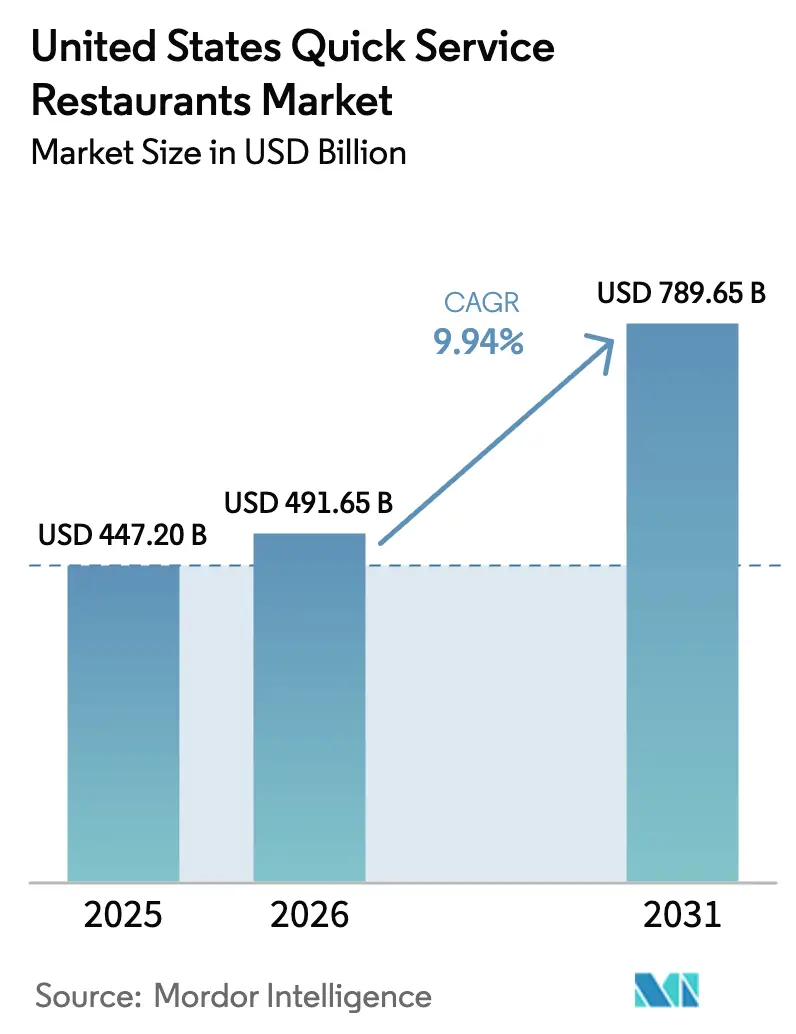

| Taille du marché de l'année de base (2025) | 447.20 Milliards de dollars |

| Taille du Marché (2026) | 491.65 Milliards de dollars |

| Taille du Marché (2031) | 789.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des restaurants à service rapide aux États-Unis par Mordor Intelligence

La taille du marché des restaurants à service rapide aux États-Unis était évaluée à 447,20 milliards USD en 2025 et devrait croître de 491,65 milliards USD en 2026 pour atteindre 789,65 milliards USD d'ici 2031, à un TCAC de 9,94 % au cours de la période de prévision (2026-2031). Les marques exploitent les commandes numériques, les cuisines pilotées par l'IA et les expansions rapides de franchises pour stimuler les revenus et attirer davantage de clients. Grâce à la robotique et à la voix IA, les marques raccourcissent non seulement les délais de service, mais élargissent également leur portée de livraison via les cuisines fantômes et améliorent les ventes grâce à des tableaux de menu pilotés par les données. À mesure que les salaires minimums augmentent et que les prix alimentaires grimpent, les opérateurs se tournent de plus en plus vers l'automatisation. Parallèlement, les programmes de fidélité à marque privée favorisent les visites répétées. Le paysage concurrentiel révèle un fossé croissant : les chaînes expertes en technologie prennent de l'avance sur leurs homologues indépendants aux ressources limitées. Pourtant, avec des menus localisés et un fort ancrage communautaire, les opérateurs de taille plus modeste trouvent encore des opportunités pour prospérer.

Principaux enseignements du rapport

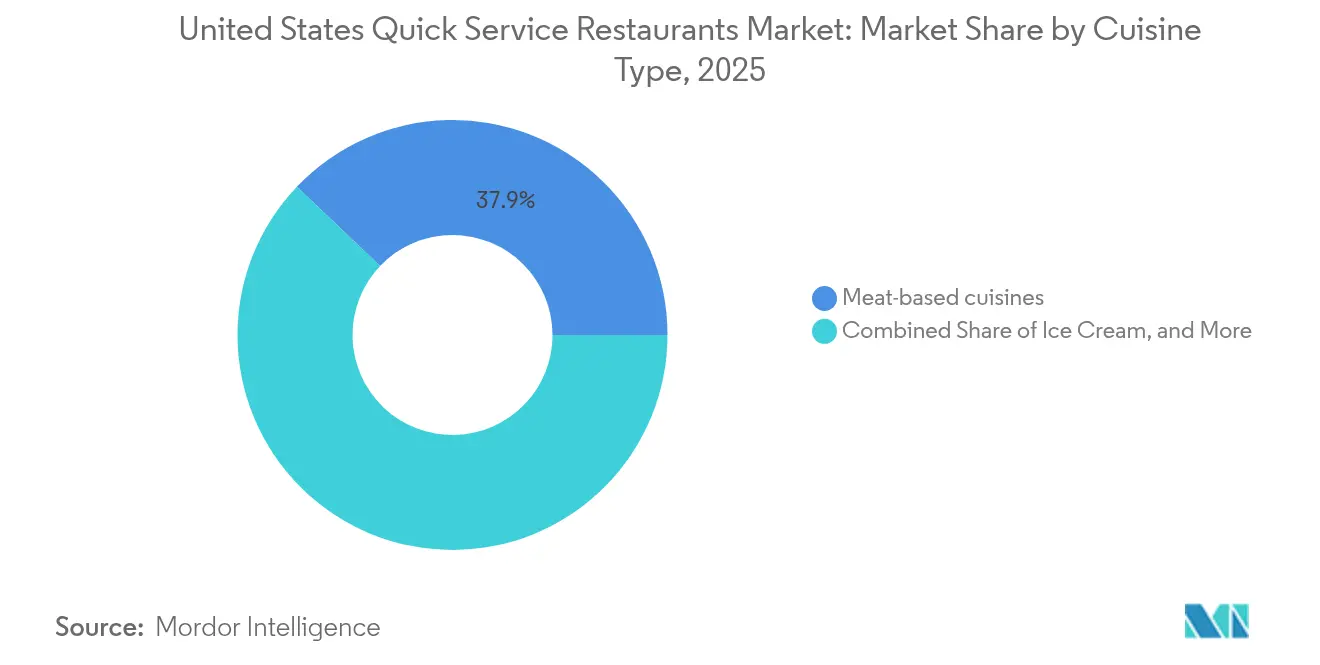

- Par cuisine, les concepts à base de viande ont dominé avec une part de revenus de 37,88 % en 2025 ; la crème glacée devrait afficher un TCAC de 12,15 % jusqu'en 2031.

- Par point de vente, les points de vente indépendants détenaient 57,10 % de la part de marché des restaurants à service rapide aux États-Unis en 2025, tandis que les points de vente en chaîne devraient se développer à un TCAC de 10,42 % jusqu'en 2031.

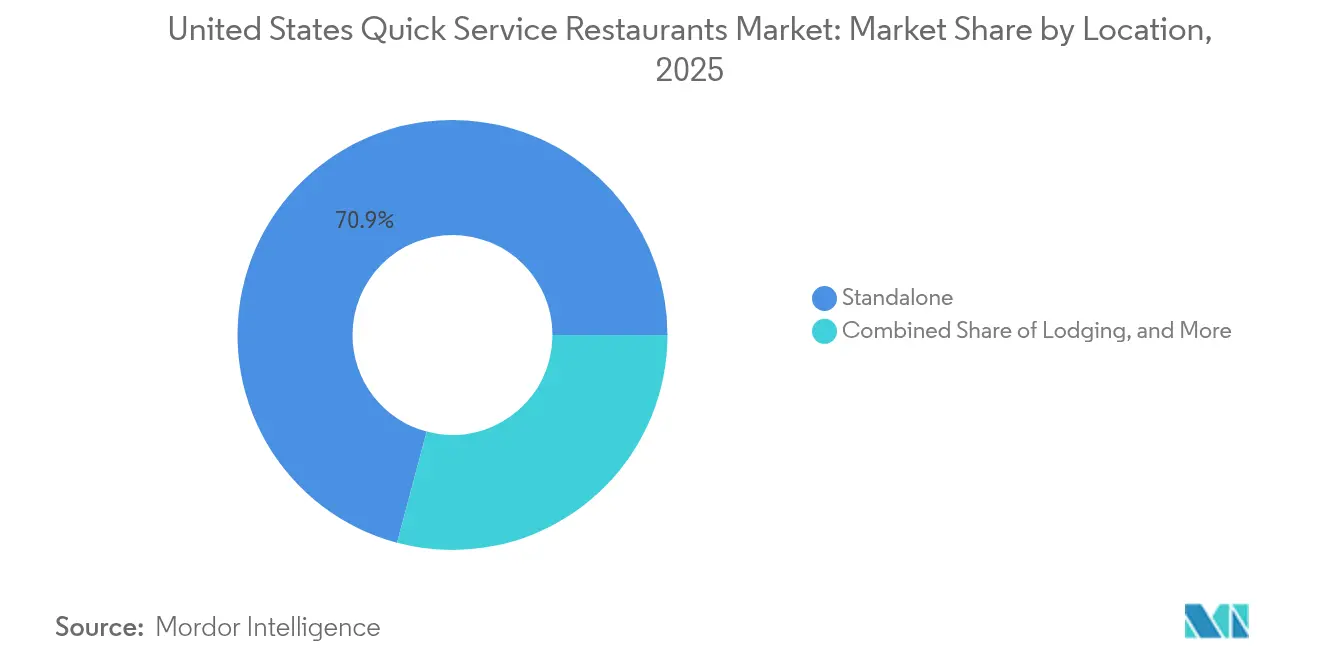

- Par emplacement, les sites autonomes ont capturé une part de 70,85 % de la taille du marché des restaurants à service rapide aux États-Unis en 2025, et les établissements situés dans des hébergements progressent à un TCAC de 12,98 % jusqu'en 2031.

- Par type de service, la vente à emporter a contribué à hauteur de 46,05 % de la part en 2025 ; les canaux de livraison devraient croître à un TCAC de 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des restaurants à service rapide aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation pilotée par l'IA et cuisines intelligentes | +2.1% | Nationale, avec adoption précoce dans les marchés urbains | Moyen terme (2-4 ans) |

| Expansion de la livraison de repas en ligne et des services sans contact | +1.8% | Nationale, plus forte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Améliorations des service au volant et des bornes en libre-service | +1.4% | Nationale, particulièrement dans les marchés de banlieue | Court terme (≤ 2 ans) |

| Expansion de modèles de service innovants tels que les cuisines fantômes | +1.6% | Centres urbains, expansion vers les marchés secondaires | Moyen terme (2-4 ans) |

| Diversification des menus et alternatives à base de plantes | +1.2% | Régions côtières, données démographiques urbaines | Long terme (≥ 4 ans) |

| Expansion stratégique des franchises et de l'empreinte commerciale | +1.5% | Nationale, focus sur les marchés insuffisamment desservis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation pilotée par l'IA et cuisines intelligentes

Les restaurants à service rapide (RSR) se tournent de plus en plus vers l'intelligence artificielle (IA) pour pallier les pénuries de main-d'œuvre et améliorer l'efficacité opérationnelle. Par exemple, Chipotle Mexican Grill a adopté les systèmes robotiques de Hyphen pour l'assemblage des bols, réduisant le temps de préparation de 50 % et garantissant la cohérence dans l'ensemble de ses points de vente[1]Source : « Chipotle Mexican Grill Announces Third Quarter 2024 Results », Chipotle Mexican Grill, chipotle.com. Au-delà de la robotique, les technologies de cuisine intelligente englobent la gestion prédictive des stocks, la prévision de la demande et le contrôle qualité automatisé, autant d'éléments qui renforcent les marges bénéficiaires. À mesure que les coûts de main-d'œuvre augmentent, notamment dans des États comme la Californie confrontés à des lois strictes sur le salaire minimum, la pression en faveur de l'efficacité opérationnelle s'intensifie. Par ailleurs, la collaboration de McDonald's Corporation avec IBM met en lumière le potentiel de la voix IA dans les services au volant, démontrant comment les interfaces conversationnelles peuvent accélérer le traitement des commandes et améliorer leur précision.

Expansion de la livraison de repas en ligne et des services sans contact

Selon le rapport annuel de l'entreprise, les canaux de commande numériques ont représenté 36,7 % du total des ventes de Chipotle Mexican Grill au troisième trimestre 2025, contre 35,1 % pour l'ensemble de l'année 2024, soulignant le rôle de plus en plus déterminant de l'intégration de la livraison dans le mix de revenus des restaurants à service rapide. L'acceptation élargie du SNAP/EBT sur les plateformes de livraison ouvre de nouvelles perspectives d'acquisition de clientèle, ciblant notamment les groupes à faibles revenus qui étaient auparavant exclus des services de livraison haut de gamme. Si les paiements sans contact ont connu un essor durant la pandémie, leur évolution se poursuit avec des innovations telles que la reconnaissance palmaire de Panera et les technologies de reconnaissance faciale de Steak 'n Shake. De tels investissements dans la technologie renforcent non seulement les avantages concurrentiels, mais génèrent également des données clients précieuses, orientant les ajustements de menus et les efforts marketing ciblés. À mesure que le paysage de la livraison arrive à maturité, les marques de restaurants à service rapide gagnent des parts de marché dans des zones auparavant difficiles d'accès grâce à des partenariats avec des cuisines fantômes et à l'essor des concepts de marques virtuelles.

Améliorations des services au volant et des bornes en libre-service

L'optimisation du service au volant, une opportunité annuelle de 2 milliards USD, est cruciale car ces canaux représentent 70 % des transactions des restaurants à service rapide, soulignant l'importance des améliorations technologiques pour la conservation des parts de marché, selon la National Restaurant Association (Association nationale de la restauration)[2]Source : « State of the Restaurant Industry », National Restaurant Association, restaurant.org. Les technologies avancées de service au volant — allant de la reconnaissance des plaques d'immatriculation et des commandes prédictives basées sur l'historique des comportements clients jusqu'à une intégration plus poussée avec les applications mobiles — permettent non seulement de réduire les temps de service moyens, mais aussi d'améliorer la précision des commandes. La hausse des coûts de main-d'œuvre a encore accéléré l'adoption des bornes en libre-service, qui réduisent les besoins en personnel d'environ 15 à 20 % aux heures de pointe et favorisent les ventes additionnelles grâce à des suggestions pilotées par algorithme. Néanmoins, la réponse des consommateurs à ces innovations varie : les clients plus jeunes ont tendance à adopter les interfaces numériques, tandis que les clients plus âgés préfèrent souvent des modèles hybrides qui préservent les opportunités d'interaction humaine.

Expansion de modèles de service innovants tels que les cuisines fantômes

Les cuisines fantômes reconfigurent la dynamique immobilière pour l'expansion des restaurants à service rapide (RSR). Nathan's Famous, par exemple, a dévoilé des plans pour 100 nouveaux points de vente virtuels, principalement implantés au sein de magasins Walmart. Cette initiative illustre comment les marques historiques exploitent habilement les espaces de vente préexistants. Les modèles de cuisines fantômes réduisent les dépenses d'investissement initiales de 40 à 60 % par rapport aux configurations de restaurants conventionnels. Ils ouvrent également la voie à une pénétration rapide du marché et à l'expérimentation culinaire, sans les contraintes d'une présence physique. Grâce au modèle de restaurant virtuel, les restaurants à service rapide établis peuvent explorer de nouvelles catégories de cuisine et des stratégies de tarification, en contournant tout risque de cannibalisation de leurs points de vente actuels. Par ailleurs, les opérations centrées sur la livraison repensent les agencements de cuisines, en privilégiant l'efficacité plutôt que les conceptions orientées client. Ce changement améliore non seulement les marges bénéficiaires, mais accélère également les délais d'exécution des commandes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des préférences des consommateurs et des tendances alimentaires | -1.3% | Nationale, plus forte dans les données démographiques soucieuses de leur santé | Long terme (≥ 4 ans) |

| Défis liés à la conformité réglementaire | -0.8% | Propre à certains États, notamment la Californie et New York | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les produits de base essentiels | -1.1% | Nationale, avec des variations régionales | Moyen terme (2-4 ans) |

| Hausse des coûts alimentaires et de main-d'œuvre | -1.6% | Nationale, aiguë dans les États à salaires élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences des consommateurs et des tendances alimentaires

Des études récentes révèlent que plus de 67 % des convives américains recherchent activement des options plus saines, ce qui pose des défis aux restaurants à service rapide (RSR) traditionnels. Si l'adoption des menus à base de plantes est en progression, les opérateurs de restaurants à service rapide se heurtent au fait que les protéines alternatives coûtent 20 à 30 % de plus que leurs homologues conventionnelles, ce qui réduit les marges bénéficiaires potentielles. De plus, comme les consommateurs exigent une transparence sur la provenance des ingrédients et les informations nutritionnelles, les restaurants à service rapide se trouvent dans l'obligation de revoir leurs chaînes d'approvisionnement et de reformuler leurs menus, ce qui complique leurs opérations. La tendance à la cuisine maison, qui a connu un essor durant les confinements liés à la pandémie, continue d'influencer la fréquence à laquelle certains groupes démographiques fréquentent les restaurants à service rapide. Il est notable que les préférences générationnelles divergent : la génération Z défend la durabilité et l'approvisionnement éthique, tandis que les consommateurs plus âgés privilégient la valeur et la commodité.

Hausse des coûts alimentaires et de main-d'œuvre

La législation AB 1228 de Californie, qui fixe un salaire minimum de 20 USD pour les travailleurs des restaurants à service rapide (RSR), illustre les pressions réglementaires croissantes qui compriment les marges bénéficiaires du secteur, comme le souligne le California Department of Industrial Relations (Département des relations industrielles de Californie). L'inflation des matières premières alimentaires frappe durement les ingrédients clés des restaurants à service rapide, avec des prix du bœuf en hausse de 13,9 % en glissement annuel et des prix des œufs en progression de 10,9 % en 2024, selon le Bureau of Labor Statistics (Bureau des statistiques du travail)[3]Source : « Consumer Price Index Summary », Bureau of Labor Statistics, bls.gov. Le secteur de l'hôtellerie-restauration continue de faire face à des pénuries de main-d'œuvre, contraignant les opérateurs de restaurants à service rapide à augmenter les salaires et à améliorer les avantages sociaux. Ces mesures ont entraîné une hausse notable de 8 à 12 % des coûts opérationnels annuels. Les tests d'élasticité des prix des menus montrent que les consommateurs résistent aux hausses supérieures à 6-8 %. Cette résistance crée une situation où la hausse des coûts dépasse la capacité à augmenter les prix, entraînant une compression des marges. Les opérateurs franchisés se trouvent dans une position délicate, car les stratégies de tarification imposées par les sièges sociaux se heurtent souvent aux réalités des conditions du marché local et à leurs structures de coûts spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cuisine : la dominance des cuisines à base de viande stimule l'innovation

En 2025, les cuisines à base de viande dominent le marché avec une part de 37,88 %, soulignant la préférence du palais américain pour les options riches en protéines, notamment les burgers, le poulet et les viandes de spécialité. La crème glacée, se positionnant comme dessert haut de gamme, est le segment à la croissance la plus rapide, affichant un TCAC de 12,15 % jusqu'en 2031, grâce à des stratégies qui prolongent sa saison d'exploitation. Tandis que les concepts de burger intègrent des alternatives à base de plantes et des ingrédients premium, les segments pizza exploitent les optimisations de livraison et les technologies de personnalisation. Les boulangeries capitalisent sur les extensions du petit-déjeuner et les associations avec le café, augmentant à la fois la fréquence des transactions et les valeurs moyennes des commandes.

Le développement des menus est façonné par le cadre réglementaire, les mandats d'étiquetage nutritionnel de la FDA (Administration américaine des aliments et des médicaments) poussant à la transparence des ingrédients dans toutes les cuisines. Parallèlement, les autres offres de restaurants à service rapide, englobant les cuisines ethniques et de fusion, prospèrent. Elles tirent parti des tendances de diversité culturelle et de restauration expérientielle, se démarquant des plats américains conventionnels. Cette tendance reflète un changement démographique : les consommateurs plus jeunes gravitent vers des saveurs authentiques et des présentations visuellement attrayantes, amplifiant leur engagement sur les réseaux sociaux et leur fidélité à la marque.

Par point de vente : la résilience des indépendants défie l'efficacité des chaînes

En 2025, les points de vente indépendants détiennent une part de marché dominante de 57,10 %, témoignant d'une adaptabilité entrepreneuriale et d'une réactivité aux marchés locaux que les grandes chaînes peinent à reproduire. Pourtant, les points de vente en chaîne les dépassent avec un taux de croissance robuste de 10,42 % de TCAC. Ces chaînes exploitent la standardisation opérationnelle, investissent dans la technologie et capitalisent sur les économies d'échelle de la chaîne d'approvisionnement, créant des avantages concurrentiels durables. Parallèlement, le modèle de franchise en évolution intègre de plus en plus la transformation numérique et l'automatisation, favorisant les opérateurs disposant de ressources financières importantes et d'un savoir-faire technique.

Les opérateurs indépendants font face à des pressions croissantes liées à l'escalade des coûts de main-d'œuvre et aux exigences strictes de conformité réglementaire. Ces défis pèsent davantage sur les petites entreprises, qui manquent souvent de ressources administratives dédiées. En revanche, les points de vente en chaîne bénéficient du soutien des sièges sociaux, leur permettant d'exercer un pouvoir d'achat groupé et de mettre en œuvre des formations standardisées. Cela simplifie non seulement les opérations, mais améliore également la cohérence. Le paysage concurrentiel laisse entrevoir une tendance à la consolidation du marché. Les concepts indépendants performants soit se développent par la franchise, soit deviennent des cibles d'acquisition privilégiées pour des groupes de restauration plus grands, qui cherchent une pénétration plus profonde des marchés locaux et des opportunités de diversification de leurs menus.

Par emplacement : la force des sites autonomes rencontre la croissance des hébergements

En 2025, les emplacements autonomes commandent une part dominante de 70,85 % du marché, soulignant la préférence traditionnelle des restaurants à service rapide pour les sites offrant une grande visibilité, une accessibilité aisée, des parkings dédiés et des services au volant. Pendant ce temps, les opérations basées dans des hébergements sont sur une impressionnante trajectoire de croissance, se développant à un TCAC de 12,98 %. Elles exploitent efficacement leurs clientèles captives et tirent parti des horaires d'ouverture prolongés pour augmenter les revenus par mètre carré. Les emplacements axés sur le voyage bénéficient d'un flux constant de clients et de la capacité à pratiquer des prix premium. En revanche, les concepts intégrés au commerce de détail capitalisent sur les avantages du trafic piétonnier et les coûts d'infrastructure partagés.

Notre analyse de la segmentation par emplacement révèle des opportunités stratégiques dans des marchés encore insuffisamment desservis, où les développements autonomes traditionnels se heurtent aux défis de l'immobilier et aux restrictions de zonage. Les opérations de restaurants à service rapide centrées sur les loisirs sont agiles, s'adaptant aux variations saisonnières de la demande. Elles emploient une dotation en personnel flexible et ajustent leurs menus pour s'aligner sur les activités récréatives et les goûts des touristes. Il est à noter que la conformité réglementaire n'est pas uniforme. Différents types d'emplacements font face à des défis distincts. Par exemple, les établissements dans les secteurs du voyage et de l'hébergement sont souvent soumis à un contrôle renforcé, confrontés à des réglementations sanitaires plus strictes et à des obligations d'accessibilité. Ces facteurs jouent un rôle déterminant dans la définition de leurs stratégies opérationnelles et dans la détermination de l'affectation de leurs investissements en capital.

Par type de service : l'accélération de la livraison reconfigure les opérations

En 2025, les services à emporter dominent le marché avec une part de 46,05 %, soulignant les habitudes de consommation ancrées et les efficacités opérationnelles qui augmentent le débit tout en réduisant les besoins en main-d'œuvre. Les canaux de livraison, affichant un TCAC robuste de 13,12 %, reconfigurent l'économie des restaurants à service rapide. Cette transformation est portée par des collaborations avec des plateformes tierces et des investissements stratégiques dans la logistique propriétaire, élargissant leur empreinte géographique. Parallèlement, les services de repas sur place évoluent, améliorant l'ambiance et intégrant la technologie. Ces améliorations, associées à des éléments expérientiels uniques, justifient non seulement des prix premium, mais encouragent également des visites plus longues de la part des clients.

Cette évolution des types de service souligne des changements comportementaux durables, dont beaucoup ont été accélérés par les mutations induites par la pandémie. Aujourd'hui, la commodité et la sécurité restent primordiales dans la définition des habitudes de commande. Les cuisines fantômes, quant à elles, se concentrent sur l'efficacité de la livraison. Ces cuisines privilégient l'efficacité opérationnelle plutôt que l'expérience client, en mettant en place des installations spécialisées à cet effet. Par ailleurs, les normes de sécurité alimentaire, dictées par la FDA et les services de santé locaux, varient selon les types de service. Notamment, les opérations de livraison font face à des exigences plus strictes, nécessitant un contrôle précis de la température et des emballages adaptés. Ces exigences, à leur tour, impactent à la fois les coûts opérationnels et les choix de conception des menus.

Analyse géographique

Les variations de performance régionale sur le marché américain des restaurants à service rapide découlent de la densité démographique, des conditions économiques et des préférences culturelles, conduisant à des opportunités de croissance distinctes selon les segments géographiques. Les États du Sud-Est connaissent une expansion rapide, portée par la croissance démographique, un climat des affaires favorable et des coûts opérationnels plus bas. Ces facteurs attirent non seulement les investissements en franchise, mais stimulent également les initiatives d'expansion des entreprises. Avec un profil démographique plus jeune qui résonne avec les marchés cibles des restaurants à service rapide et une infrastructure touristique robuste, le Sud-Est diversifie ses emplacements de restaurants à service rapide au-delà des formats autonomes traditionnels.

Les marchés de l'Ouest, notamment la Californie, font face à des défis liés à la conformité réglementaire, notamment la législation salariale AB 1228 et des normes environnementales strictes. Ces réglementations accroissent les complexités et les coûts opérationnels. Pourtant, les marchés californiens offrent des opportunités de tarification premium. De plus, l'adoption précoce des innovations technologiques dans la région confère un avantage concurrentiel aux opérateurs qui investissent dans des systèmes avancés. Portés par une base de consommateurs soucieux de leur santé, les restaurants à service rapide californiens diversifient leurs menus pour inclure des alternatives à base de plantes et des ingrédients biologiques qui, malgré des coûts d'approvisionnement plus élevés, génèrent de meilleures marges.

Les zones métropolitaines du Nord-Est bénéficient d'une clientèle dense et d'une infrastructure de livraison bien établie, en faisant des emplacements de choix pour l'expansion des cuisines fantômes et les concepts de restaurants virtuels. Cependant, le marché mature des restaurants à service rapide du Nord-Est exige des stratégies de différenciation et un positionnement premium pour la croissance. Les opérateurs privilégient la commodité, la qualité et l'expérience de marque plutôt que la concurrence par les prix. Par ailleurs, l'influence des autorités étatiques et locales sur les réglementations signifie que les cadres de conformité varient considérablement selon les juridictions. Cette variabilité nécessite une flexibilité opérationnelle et une expertise juridique, un défi plus facilement surmontable par les grandes chaînes disposant de ressources administratives dédiées.

Paysage concurrentiel

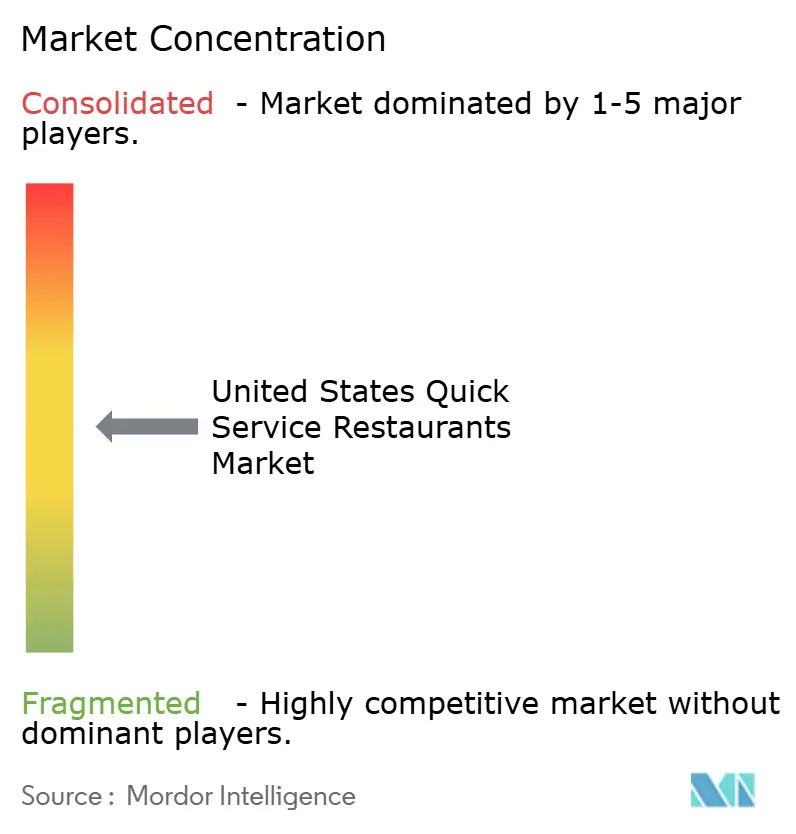

Le marché est modérément fragmenté, les acteurs établis détenant une part de marché significative, tandis que les perturbateurs émergents exploitent la technologie et des modèles de service innovants pour saisir des opportunités de croissance. McDonald's Corporation et Starbucks Corporation, grâce à leur échelle opérationnelle, leur notoriété de marque et leurs investissements continus dans l'innovation, ont érigé des barrières qui mettent à l'épreuve les concurrents de plus petite taille.

Les opérateurs disposant de ressources financières solides favorisent de plus en plus l'automatisation par l'IA, les plateformes de commande numérique et les systèmes de livraison optimisés, améliorant à la fois l'efficacité et l'expérience client. Les acteurs majeurs s'orientent vers l'expansion des franchises, l'intégration technologique et la diversification des menus comme principales stratégies de croissance. Il existe un potentiel inexploité dans les marchés géographiques insuffisamment desservis, dans les catégories de cuisine émergentes et dans les nouveaux formats de service tels que les cuisines fantômes, qui abaissent les barrières traditionnelles à l'entrée.

Les dépôts de brevets dans le domaine de l'automatisation alimentaire et des systèmes de commande numérique témoignent d'une montée en puissance du développement de la propriété intellectuelle, laissant présager des avantages concurrentiels futurs pour les opérateurs maîtrisant la technologie. La conformité aux réglementations de la FDA et des services de santé des États établit non seulement des normes opérationnelles, mais exige également des investissements et une expertise continus. Cette dynamique renforce non seulement les acteurs établis dotés d'une infrastructure de conformité, mais constitue également un obstacle majeur pour les nouveaux entrants.

Leaders du secteur des restaurants à service rapide aux États-Unis

Doctor's Associates, Inc.

Domino's Pizza Inc.

Inspire Brands, Inc.

McDonald's Corporation

Yum! Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Chipotle Mexican Grill a annoncé son expansion à plus de 7 000 emplacements d'ici 2030, représentant une stratégie de croissance agressive soutenue par des ventes numériques représentant 37 % du chiffre d'affaires total et des investissements continus dans l'automatisation, notamment les systèmes robotiques Hyphen pour les opérations d'assemblage de bols.

- Septembre 2024 : Starbucks Corporation a lancé un plan de réinvention de 3 milliards USD axé sur l'optimisation des commandes mobiles, la modernisation des équipements et l'amélioration de l'expérience en magasin pour répondre aux défis opérationnels et améliorer les indicateurs de satisfaction client dans l'ensemble de son réseau.

- Août 2024 : McDonald's Corporation a élargi ses accords de partenariat avec DoorDash et Uber Eats, intégrant des programmes de fidélité et des stratégies promotionnelles pour capter une part croissante du marché de la livraison tout en optimisant les relations avec les plateformes tierces.

- Juillet 2024 : Nathan's Famous a annoncé 100 nouveaux emplacements de cuisines fantômes, principalement au sein de magasins Walmart, démontrant des stratégies immobilières innovantes qui exploitent l'infrastructure commerciale existante pour l'expansion des restaurants virtuels.

Périmètre du rapport sur le marché des restaurants à service rapide aux États-Unis

Les boulangeries, burger, crème glacée, cuisines à base de viande et pizza sont couverts comme segments par cuisine. Les points de vente en chaîne et les points de vente indépendants sont couverts comme segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, les sites autonomes et le voyage sont couverts comme segments par emplacement.| Boulangeries |

| Burger |

| Crème glacée |

| Cuisines à base de viande |

| Pizza |

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Repas sur place |

| À emporter |

| Livraison |

| Cuisine | Boulangeries |

| Burger | |

| Crème glacée | |

| Cuisines à base de viande | |

| Pizza | |

| Autres cuisines de restaurants à service rapide | |

| Point de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Emplacement | Loisirs |

| Hébergement | |

| Commerce de détail | |

| Autonome | |

| Voyage | |

| Type de service | Repas sur place |

| À emporter | |

| Livraison |

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture jusqu'à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le seul but de préparer des repas pour la livraison ou à emporter uniquement, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est un bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres de restauration complète dans les restaurants qui servent des cuisines issues de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengalie, du Sud-Est asiatique, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées à consommer sur place. |

| Black Angus | C'est un bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés de bœuf cuits, placés à l'intérieur d'un pain coupé en deux ou d'un petit pain. |

| Café | C'est un établissement de restauration servant diverses boissons (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson au café italienne traditionnellement préparée avec des parts égales d'espresso double, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mixte préparée avec un seul alcool ou une combinaison d'alcools, mélangée avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des vinaigres de fruits et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant leur mûrissement ou durcissement) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA (United States Department of Agriculture) |

| Espresso | C'est une forme concentrée de café, servie en shots. |

| Cuisine européenne | Elle comprend les offres de restauration complète dans les restaurants qui servent des cuisines issues de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Food and Drug Administration (Administration américaine des aliments et des médicaments) |

| Filet mignon | C'est une coupe de viande prélevée sur la partie la plus fine du filet. |

| Bifteck de flanc | C'est une coupe de bifteck de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il s'agit de la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas hors domicile. Cela inclut les restaurants, les cantines d'écoles et d'hôpitaux, les opérations de restauration collective et de nombreux autres formats. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Food Standards Australia New Zealand (Normes alimentaires Australie-Nouvelle-Zélande) |

| FSIS | Food Safety and Inspection Service (Service de sécurité et d'inspection des aliments) |

| FSSAI | Food Safety and Standards Authority of India (Autorité indienne de sécurité et de normes alimentaires) |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface brute louable |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est un bœuf issu de bovins nourris avec un régime complémenté au soja, au maïs et à d'autres additifs. Les bovins nourris aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est un bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc provenant de la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson faite à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Cuisine latino-américaine | Elle comprend les offres de restauration complète dans les restaurants qui servent des cuisines issues de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café au lait composé d'un ou deux shots d'espresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson au café espresso avec une petite quantité de lait, généralement mousseuse. |

| Cuisines à base de viande | Cela comprend des articles alimentaires tels que le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine du Moyen-Orient | Elle comprend les offres de restauration complète dans les restaurants qui servent des cuisines issues de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mixte sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie faite de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Cuisine nord-américaine | Elle comprend les offres de restauration complète dans les restaurants qui servent des cuisines issues de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne un bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments ayant des caractéristiques particulières liées à leur lieu d'origine. |

| Pepperoni | C'est une variété américaine de salami épicé faite de viande séchée. |

| Pizza | C'est un plat généralement composé de pâte à pain aplatie garnie d'un mélange savoureux comprenant habituellement des tomates et du fromage, souvent d'autres garnitures, et cuite au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture jusqu'à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble de bureaux commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Il est généralement considéré comme peu sain. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible doté d'une coquille nervurée en deux parties. |

| Seïtan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service grâce auquel les clients passent et règlent leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Salons de café et de thé spécialisés | Il désigne un établissement de restauration qui ne sert que divers types de thé ou de café. |

| Autonome | Il désigne des restaurants dotés d'une infrastructure indépendante et non connectés à toute autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné de divers ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les paquebots de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est un bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et est prévisionnée selon les taux d'inflation prévus dans les pays concernés.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement