Taille et part du marché des MPLS gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.55 Milliards de dollars |

| Taille du Marché (2031) | 25.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

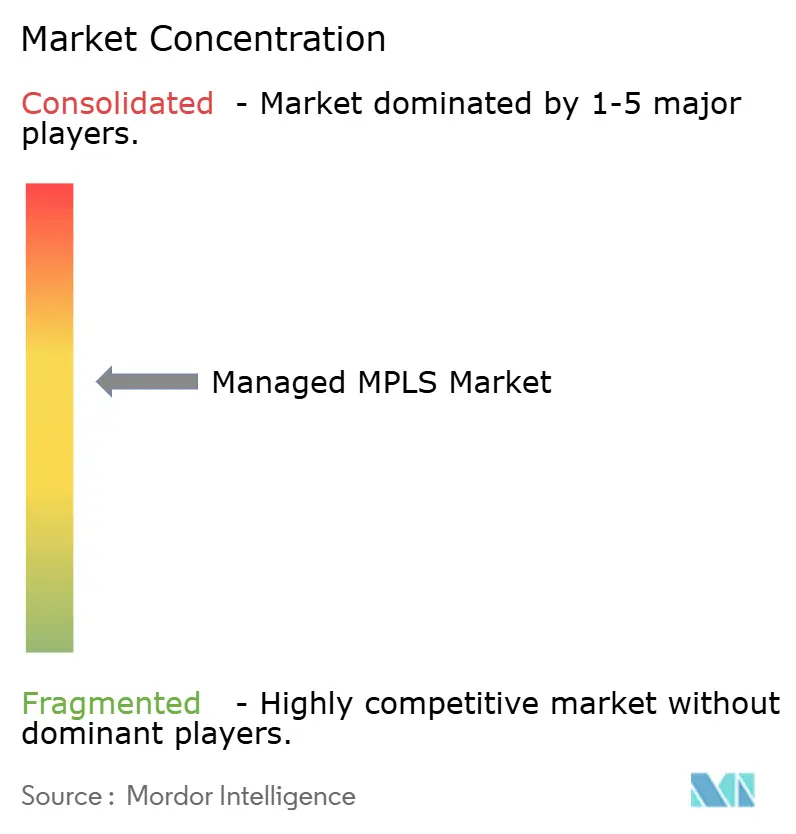

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MPLS gérés par Mordor Intelligence

La taille du marché des MPLS gérés devrait croître de 18,56 milliards USD en 2025 à 19,55 milliards USD en 2026 et est prévue pour atteindre 25,37 milliards USD d'ici 2031, à un TCAC de 5,34 % sur la période 2026-2031. L'adoption est façonnée par les entreprises qui combinent des surcouches SD-WAN avec des sous-couches MPLS afin de maintenir la voix, la vidéo et les analyses en temps réel sur des chemins garantis tout en acheminant le trafic non critique via le haut débit. Les pressions sur les coûts encouragent un délestage sélectif, mais la prime payée pour une gigue garantie inférieure à 10 millisecondes reste justifiable pour les entreprises des secteurs de la finance, de la santé et de la fabrication qui ne peuvent pas se permettre de pertes de paquets. Les opérateurs regroupent les MPLS gérés avec le transport de données 5G privé et les points d'accès cloud, transformant un service autrefois autonome en couche d'ancrage des portefeuilles de réseau en tant que service. La différenciation concurrentielle repose sur la profondeur des réseaux en fibre optique, les interconnexions directes au cloud et l'orchestration basée sur les API, permettant aux équipes informatiques de moduler la bande passante sans dépêcher d'ingénieurs sur le terrain.

Principaux enseignements du rapport

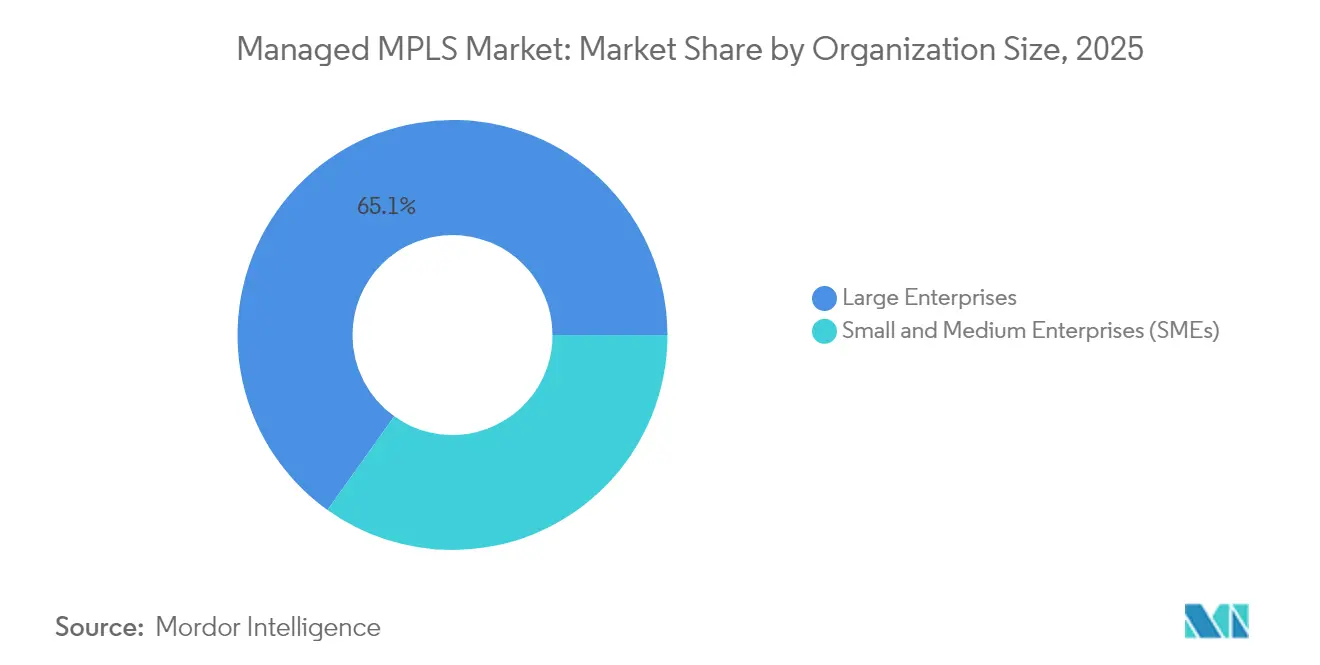

- Par taille d'organisation, les grandes entreprises détenaient 65,12 % de la part du marché des MPLS gérés en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 8,43 % jusqu'en 2031.

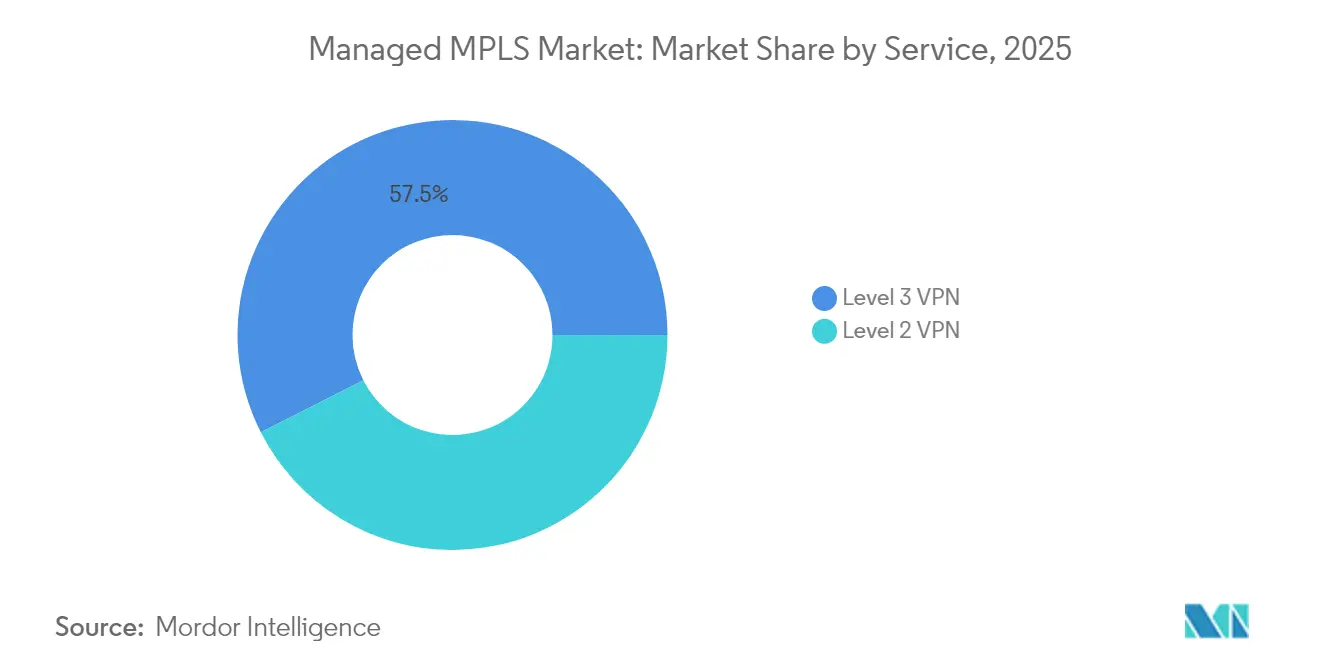

- Par type de service, le VPN de niveau 3 représentait 57,48 % de la taille du marché des MPLS gérés en 2025, tandis que le VPN de niveau 2 croît à un TCAC de 5,92 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 53,91 % de la taille du marché des MPLS gérés en 2025, tandis que les MPLS gérés en mode cloud progressent à un TCAC de 6,28 % jusqu'en 2031.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance contrôlaient 31,68 % des revenus en 2025, en exploitant les MPLS pour sécuriser les infrastructures de paiement et les plateformes de trading. Cependant, le commerce de détail omnicanal croît à un TCAC de 7,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,22 % en 2025 ; la région Asie-Pacifique progresse à un TCAC de 7,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des MPLS gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des réseaux de transport mobile | +0.8% | Mondial, avec concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption croissante des applications d'entreprise basées sur le cloud | +1.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements hybrides SD-WAN et MPLS pour le trafic critique | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Prolifération rapide des dispositifs de l'Internet des objets nécessitant des liaisons à faible latence | +0.7% | Centres de fabrication en Asie-Pacifique, corridors industriels en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition des opérations industrielles à distance vers la connectivité MPLS gérée sécurisée | +0.6% | Secteurs des ressources en Amérique latine, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Intégration du transport de données 5G privé avec les réseaux cœur MPLS | +0.5% | Campus d'entreprises en Asie-Pacifique, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux de transport mobile

Les opérateurs mobiles étendent la fibre optique jusqu'aux sites cellulaires pour acheminer le trafic 5G en bande moyenne et en ondes millimétriques, et ces mêmes itinéraires agrègent les circuits MPLS d'entreprise. AT&T a annoncé une couverture en fibre optique auprès de plus de 27 millions de locaux en 2024, réduisant les coûts marginaux pour l'activation de nouveaux ports MPLS gérés.[1]AT&T Inc., "Rapport annuel 2024," att.com China Mobile et Bharti Airtel suivent la même voie, en intégrant les MPLS dans les infrastructures nationales afin de protéger les revenus contre la substitution par le SD-WAN. Le volume résultant stimule la modération des prix sans diluer la rigueur des niveaux de service, rendant les MPLS plus accessibles aux succursales qui dépendaient auparavant des liaisons micro-ondes ou du haut débit en mode best-effort.

Adoption croissante des applications d'entreprise basées sur le cloud

Les interconnexions directes depuis les cœurs MPLS vers les régions des hyperscaleurs réduisent la latence aller-retour de 20 à 40 millisecondes par rapport aux tunnels VPN Internet, un écart qui préserve l'intégrité des transactions pour le traitement des paiements et l'imagerie médicale. Le service IP privé de Verizon se connecte désormais à AWS Direct Connect et à Azure ExpressRoute, permettant aux réseaux virtuels de rester sur un espace d'adresses privé de bout en bout. La disponibilité de la fibre optique supérieure à 85 % dans les zones métropolitaines américaines rend ces points d'accès praticables pour le marché intermédiaire, orientant la demande du marché des MPLS gérés vers la proximité cloud plutôt que vers la simple connexion entre succursales et centres de données.

Déploiements hybrides SD-WAN et MPLS pour le trafic critique

Les directeurs des systèmes d'information adoptent une connectivité à plusieurs niveaux, où le SD-WAN oriente les applications peu sensibles vers le haut débit et réserve les MPLS pour la voix et la planification des ressources d'entreprise. Le logiciel SD-WAN de Cisco applique des politiques tenant compte des applications et bascule vers les MPLS lorsque la gigue du haut débit dépasse les seuils, préservant la qualité des appels sans intervention manuelle. Lumen a indiqué que 60 % des nouveaux contrats d'entreprise en 2024 regroupaient les deux couches, prouvant que le marché des MPLS gérés reste incontournable dans l'économie des WAN hybrides.

Prolifération rapide des dispositifs de l'Internet des objets nécessitant des liaisons à faible latence

Les entreprises industrielles transmettent en continu des données de télémétrie qui doivent atteindre les moteurs d'analyse dans un délai de 50 millisecondes pour déclencher la maintenance prédictive. Siemens s'appuie sur des circuits MPLS d'opérateurs pour relier les capteurs d'usines en Allemagne et en Chine à des analyses centralisées, maintenant ainsi les boucles d'apprentissage automatique ininterrompues. Le Metro Ethernet Forum a formalisé les critères de référence du trafic de l'Internet des objets dans sa mise à jour CE 3.0 de 2024, codifiant de facto les MPLS comme le transport de référence pour les données industrielles sensibles à la latence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé des services MPLS | -0.9% | Mondial, plus aigu dans le segment des PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Migration des entreprises vers les VPN basés sur Internet et le SD-WAN pur | -0.7% | Marchés matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Disponibilité limitée d'ingénieurs MPLS qualifiés dans les marchés émergents | -0.4% | Amérique latine, Afrique, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Engagements contractuels à long terme limitant la flexibilité du réseau | -0.3% | Mondial, affectant particulièrement les entreprises du marché intermédiaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé des services MPLS

Les tarifs mensuels restent compris entre 300 et 800 USD par mégabit en Amérique du Nord, soit quatre à six fois les équivalents en haut débit, ce qui grève les budgets des organisations de plus petite taille. Les opérateurs expérimentent des niveaux de service assouplis qui échangent une latence inférieure à 10 millisecondes contre des frais réduits, mais cette démarche risque d'éroder la différenciation même qui soutient la tarification premium. La concurrence régionale sur les prix en Asie a atténué l'écart, mais la perception des MPLS comme un service coûteux persiste, freinant l'adoption dans les secteurs sensibles aux coûts.

Migration des entreprises vers les VPN Internet et le SD-WAN pur

La maturité du SD-WAN permet aux entreprises d'agréger plusieurs liaisons haut débit avec basculement automatique, réduisant la dépendance aux MPLS pour la redondance. BT Group a cité l'attrition dans les comptes MPLS traditionnels alors que les clients pivotaient vers des architectures centrées sur Internet en 2024. La pénétration du haut débit à grande vitesse supérieure à 80 % en Amérique du Nord et en Europe occidentale alimente ce changement, tandis que les marchés émergents avec un haut débit inégal continuent de faire confiance aux MPLS pour des performances déterministes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'Ethernet de niveau 2 gagne en dynamique pour l'interconnexion cloud et centre de données

Le VPN de niveau 3 a conservé 57,48 % de la part du marché des MPLS gérés en 2025, ancré dans les réseaux bancaires et d'assurance qui ont besoin d'un routage IP évolutif de type « any-to-any ». Le segment prend en charge la synthèse des routes et la segmentation du trafic, offrant une familiarité opérationnelle aux architectes réseau. Le VPN de niveau 2 progresse à un TCAC de 5,92 % alors que les entreprises cloud-natives étendent les réseaux locaux virtuels entre les régions sans renumérotation ni reroutage.

Le VPN Ethernet de Deutsche Telekom permet aux clients de migrer des machines virtuelles en direct entre des clusters sur site et des zones de cloud public sans interruption de service. Les critères de référence CE 3.0 du Metro Ethernet Forum promettent une commutation de protection inférieure à 50 millisecondes, égalant ou dépassant les temps de récupération basés sur IP et encourageant l'adoption. Ces tendances confirment que la taille du marché des MPLS gérés pour les services de niveau 2 augmentera plus rapidement que pour les circuits de niveau 3 bien établis, bien que les revenus absolus restent orientés vers les VPN basés sur IP en raison de leur vaste base installée.

Par secteur d'utilisateur final : le commerce de détail omnicanal enregistre la croissance la plus rapide

Les services bancaires, financiers et d'assurance contrôlaient 31,68 % des revenus en 2025, exploitant les MPLS pour sécuriser les infrastructures de paiement et les plateformes de trading. Cependant, le commerce de détail omnicanal croît à un TCAC de 7,29 % alors que les enseignes relient en temps réel les terminaux de point de vente, les systèmes de retrait en bordure de trottoir et les inventaires d'entrepôts. Le réseau privé de Walmart connecte plus de 4 600 sites américains via des MPLS de niveau opérateur afin de prévenir les pannes lors des pics saisonniers.

Les prestataires de soins de santé privilégient également les MPLS pour le transport conforme à la loi HIPAA des données d'imagerie et des dossiers électroniques, et les fabricants les relient à l'Ethernet industriel pour le contrôle robotique. Ces dynamiques sectorielles montrent que le marché des MPLS gérés reste diversifié, mais l'essor du commerce de détail orientera les revenus marginaux vers les réseaux à forte densité de succursales qui valorisent les garanties de gigue plutôt que le débit brut. Les agences gouvernementales, les entreprises de technologies de l'information et de télécommunications, ainsi que les autres secteurs d'utilisateurs finaux, représentent collectivement le reste du marché, avec des schémas d'adoption façonnés par les réglementations sur la souveraineté des données et les cycles budgétaires qui favorisent les contrats d'approvisionnement pluriannuels.

Par taille d'organisation : les plateformes cloud débloquent l'adoption par les PME

Les grandes entreprises représentaient 65,12 % des revenus en 2025, reflétant des empreintes mondiales qui nécessitent des centaines de sites maillés. La facturation à la consommation et le provisionnement zéro-contact permettent désormais aux entreprises de plus petite taille d'adopter les MPLS sans investissement en capital initial.

Vodafone Business propose des ports à croissance progressive que les PME peuvent activer via un portail, alignant les coûts réseau sur la trésorerie. À mesure que les API d'orchestration masquent la complexité, le secteur des MPLS gérés trouve une nouvelle base adressable. La taille du marché des MPLS gérés liée aux PME devrait progresser à un TCAC de 8,43 %, dépassant le taux de croissance global même si les montants absolus restent inférieurs à ceux des contrats multinationaux. Les grandes entreprises continuent de dominer les revenus absolus en raison de leurs besoins plus élevés en bande passante par site et de leur préférence pour des accords de niveau de service personnalisés, mais la croissance rapide du segment des PME signale une expansion du marché au-delà des comptes d'entreprise traditionnels.

Par mode de déploiement : l'orchestration cloud érode la prédominance du sur site

L'équipement sur site représente encore 53,91 % de la base installée, héritage de routeurs et de pare-feux amortis que les organisations hésitent à mettre au rebut. Les fonctions de routage, de pare-feu et de SD-WAN hébergées dans le cloud et délivrées depuis les centres de données des opérateurs progressent à un TCAC de 6,28 % en minimisant les interventions sur site et en accélérant le traitement des demandes de modification.

Le réseau adaptatif de Lumen a déplacé le routage vers sa propre périphérie cloud pour permettre des mises à niveau de bande passante en quelques minutes. Les directives de sécurité qui exigent un basculement documenté favorisent ce modèle, car les opérateurs peuvent fournir des points de présence géographiquement redondants sans matériel supplémentaire sur site. Par conséquent, le marché des MPLS gérés évolue vers les fonctions réseau virtuelles comme option par défaut, laissant les équipements physiques pour les cas marginaux nécessitant un contrôle de politique local.

Analyse géographique

L'Amérique du Nord a généré 35,22 % des revenus de 2025, portée par des réseaux en fibre optique denses et une forte concentration de sièges sociaux du Fortune 500. AT&T et Verizon ont mis à niveau leurs routes cœur vers des capacités de 400 gigabits, permettant la collaboration en 4K et les analyses en temps réel sur des chemins MPLS dédiés. Des lacunes persistent cependant dans les zones rurales, créant un marché à deux vitesses où les succursales dans les zones périurbaines font face à des délais de livraison plus longs et à des coûts de circuits plus élevés. Les règles de gros actualisées du Canada élargissent la concurrence, ce qui pourrait tempérer le pouvoir de tarification sur le marché des MPLS gérés à moyen terme. L'expansion de la fibre optique au Mexique soutient la délocalisation de proximité en fournissant des liaisons déterministes entre les nouvelles usines et les sièges sociaux américains.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,61 % jusqu'en 2031. Le réseau CN2 de China Telecom relie plus de 200 pays avec des routes MPLS optimisées en termes de latence, soutenant les usines qui expédient à l'échelle mondiale. La Mission nationale pour le haut débit de l'Inde a déployé la fibre optique auprès de 250 000 conseils de village, permettant à Bharti Airtel d'étendre les MPLS aux villes de niveau 2. Les opérateurs japonais, sud-coréens et australiens capitalisent de même sur leurs réseaux en fibre optique domestiques pour cibler les clusters IoT industriels dans les corridors de fabrication. Cette combinaison d'infrastructures et de politiques industrielles maintient un fort élan du marché des MPLS gérés dans toute la région.

L'Europe, le Moyen-Orient et l'Afrique présentent une mosaïque d'obligations de souveraineté des données et de besoins transfrontaliers. La loi sur les marchés numériques de l'UE exige l'interopérabilité, poussant des opérateurs tels que BT et Orange à intégrer les MPLS avec le SD-WAN et l'interconnexion cloud sous des portails unifiés. Les câbles sous-marins financés par des fonds souverains du Moyen-Orient améliorent la latence entre les sites miniers africains et les salles de marché européennes, tandis que la fibre optique sud-africaine atteint 70 % des entreprises à Johannesburg et au Cap. L'adoption en dehors des métropoles est à la traîne, mais les impulsions réglementaires en faveur d'économies diversifiées soutiennent la demande du marché des MPLS gérés dans les États du Golfe non pétroliers et les provinces intérieures riches en minéraux.

Paysage concurrentiel

Le marché des MPLS gérés présente une concentration modérée. AT&T, Verizon et Lumen dominent les comptes d'entreprise en Amérique du Nord grâce à une fibre optique étendue en dernier kilomètre et des offres SD-WAN groupées qui fidélisent les dépenses. NTT, China Telecom et Tata Communications reproduisent cette échelle en Asie-Pacifique en associant les MPLS à un support dans la langue locale et à des accords de niveau de service uniformes. Les opérateurs historiques européens tels que BT, Orange et Deutsche Telekom conservent de forts liens avec les secteurs public et financier, mais font face à une pression tarifaire de la part de fournisseurs agiles comme Colt et GTT qui exploitent des longueurs d'onde louées. Les mouvements stratégiques se concentrent de plus en plus sur le regroupement hybride. Verizon propose désormais un transport de données 5G privé pré-intégré dans les MPLS, positionnant le service comme la voie assurée pour l'informatique de périphérie cellulaire.[3]Verizon Communications Inc., "Connectivité cloud IP privée," verizon.com Deutsche Telekom a mis à niveau son cœur de réseau vers 400G pour attirer les hyperscaleurs ayant besoin d'une bande passante de réplication prévisible. Des perturbateurs émergents, notamment Megaport, utilisent des portails logiciels et une facturation à la consommation pour cibler les clients du marché intermédiaire réticents aux engagements pluriannuels, introduisant un nouveau vecteur concurrentiel qui pousse les opérateurs historiques à rivaliser en termes d'agilité.

La pénurie de compétences reste un obstacle. Les opérateurs qui investissent dans l'automatisation et les programmes de certification peuvent réduire les délais de provisionnement de plusieurs semaines à quelques jours, une étape que BT a franchie début 2024 grâce à la configuration zéro-contact. La localisation réglementaire des données dans l'UE, en Chine et en Inde avantage les opérateurs historiques qui possèdent déjà des nœuds dans ces pays, décourageant les nouveaux entrants. Dans l'ensemble, le secteur se recentre autour de l'étendue des services plutôt que des guerres de prix, le succès dépendant de la capacité à offrir des performances déterministes sur MPLS, SD-WAN et 5G privé sous la forme d'un tissu orchestré unique.

Leaders du secteur des MPLS gérés

AT&T Inc.

BT Global Services Limited

Cisco Systems Inc.

Lumen Technologies Inc.

Vodafone Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Lumen Technologies s'est engagé à investir 5 milliards USD dans l'expansion de la fibre optique dans 12 zones métropolitaines américaines pour soutenir les services Ethernet 100 gigabits et MPLS gérés.

- Septembre 2024 : Tata Communications a lancé IZO Private Connect, unifiant les MPLS, le SD-WAN et l'accès multi-cloud avec des garanties de latence inférieures à 50 millisecondes.

- Août 2024 : Deutsche Telekom a étendu son infrastructure IP/MPLS à une capacité de 400 gigabits sur les routes européennes principales, ciblant les charges de travail de réplication des hyperscaleurs.

- Juillet 2024 : NTT s'est associé à Microsoft pour délivrer Azure ExpressRoute via les MPLS Arcstar Universal One, visant les clients des secteurs financier et de la santé qui nécessitent des points d'accès cloud privés.

Portée du rapport mondial sur le marché des MPLS gérés

Les connexions MPLS sont des réseaux privés qui fonctionnent indépendamment d'Internet. Elles offrent divers avantages, tels qu'une haute fiabilité et des performances élevées, car elles permettent la priorisation du trafic grâce à la fonctionnalité de classe de service (CoS). Les VPN MPLS sont les types de services WAN les plus répandus utilisés par les entreprises qui doivent être connectées à leurs entités distribuées à l'échelle mondiale.

Le rapport sur le marché des MPLS gérés est segmenté par service (VPN de niveau 2, VPN de niveau 3), secteur d'utilisateur final (santé, BFSI, commerce de détail, fabrication, gouvernement, technologies de l'information et télécommunications, autres secteurs), taille d'organisation (PME, grandes entreprises), mode de déploiement (sur site, cloud) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| VPN de niveau 2 |

| VPN de niveau 3 |

| Santé |

| Services bancaires, financiers et d'assurance (BFSI) |

| Commerce de détail |

| Fabrication |

| Gouvernement |

| Technologies de l'information et télécommunications |

| Autres secteurs d'utilisateurs finaux |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Sur site |

| Cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par service | VPN de niveau 2 | ||

| VPN de niveau 3 | |||

| Par secteur d'utilisateur final | Santé | ||

| Services bancaires, financiers et d'assurance (BFSI) | |||

| Commerce de détail | |||

| Fabrication | |||

| Gouvernement | |||

| Technologies de l'information et télécommunications | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la projection de revenus pour le marché des MPLS gérés en 2031 ?

Le marché devrait atteindre 25,37 milliards USD d'ici 2031, reflétant un TCAC de 5,34 % à partir de 2026.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,61 % en raison de la demande liée à la fabrication et à l'Internet des objets.

Pourquoi les entreprises adoptent-elles des architectures hybrides SD-WAN et MPLS ?

Les architectures hybrides réduisent les dépenses WAN totales jusqu'à 50 % tout en réservant les MPLS pour le trafic vocal, vidéo et de planification des ressources d'entreprise qui nécessite une latence déterministe.

Comment les opérateurs répondent-ils aux préoccupations de coût des petites et moyennes entreprises ?

La facturation à la consommation, les niveaux d'accord de niveau de service assouplis et le provisionnement zéro-contact réduisent les coûts initiaux et la complexité opérationnelle pour les PME.

Quel type de service gagne en dynamisme pour la connectivité cloud ?

Le VPN Ethernet de niveau 2 croît à un TCAC de 5,92 % alors que les entreprises étendent les réseaux locaux virtuels entre les centres de données et les régions cloud sans renumérotation IP.

Quel rôle joue la 5G privée dans le marché des MPLS gérés ?

Les opérateurs regroupent le transport de données MPLS avec la 5G privée pour garantir une latence inférieure à 50 millisecondes pour l'automatisation industrielle et le suivi des actifs en temps réel.

Dernière mise à jour de la page le: