Taille et part du marché des capteurs optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

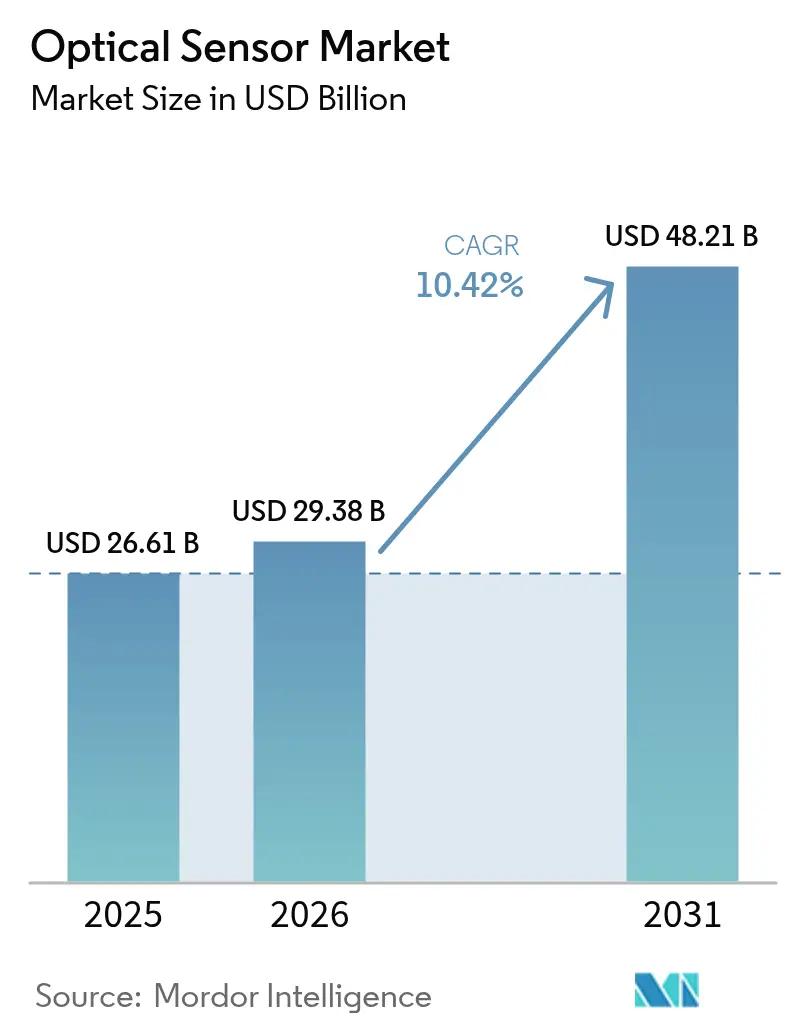

| Taille du Marché (2026) | 29.38 Milliards de dollars |

| Taille du Marché (2031) | 48.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique du Nord |

| Plus Grand Marché | Asie-Pacifique |

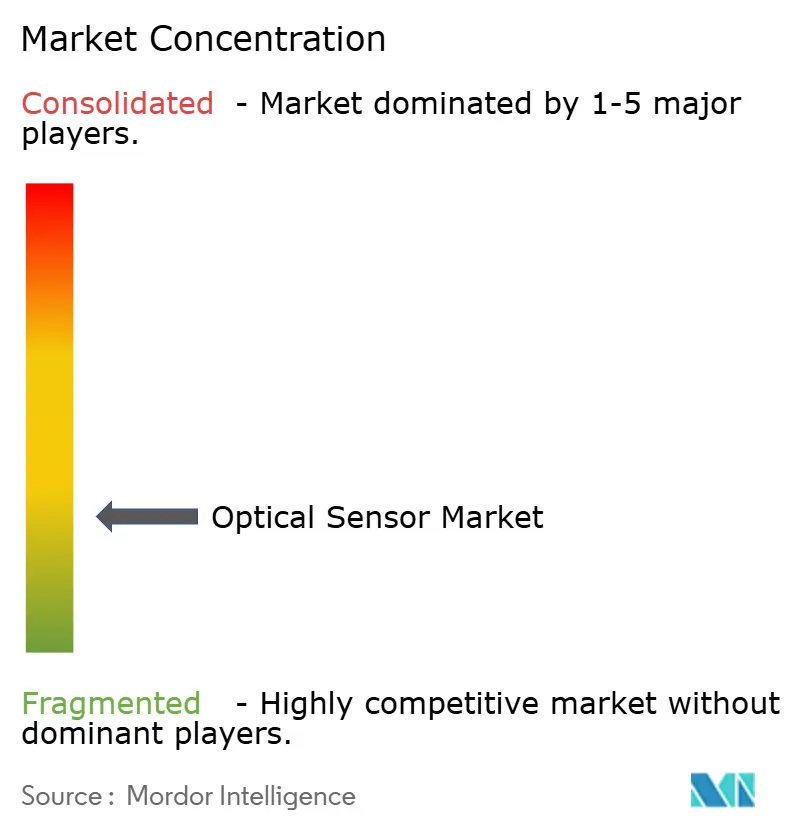

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs optiques par Mordor Intelligence

La taille du marché des capteurs optiques en 2026 est estimée à 29,38 milliards USD, en progression par rapport à la valeur de 2025 de 26,61 milliards USD, avec des projections pour 2031 indiquant 48,21 milliards USD, croissant à un TCAC de 10,42 % sur la période 2026-2031. La pression réglementaire constante en matière de sécurité automobile, de surveillance environnementale et de confidentialité des données oriente la demande vers des conceptions intégrées et économiques basées sur la photonique sur silicium. La baisse des prix dans la photonique au niveau de la tranche et la prolifération des charges de travail d'intelligence artificielle en périphérie du réseau accélèrent l'adoption des capteurs dans l'infrastructure 5G, les véhicules autonomes et la surveillance distribuée par fibre optique. Les risques d'approvisionnement en matériaux liés à la silice de haute pureté et au germanium soulignent la nécessité d'une diversification des sources, tandis que les exigences de miniaturisation dans les appareils portables et les smartphones continuent de déplacer la production en volume vers l'Asie-Pacifique. L'intensité concurrentielle s'accroît à mesure que les petites entreprises déploient l'intégration photonique pour rivaliser avec les acteurs historiques des semi-conducteurs. [1]STMicroelectronics, "ST publie son premier capteur 3D avec méta-optique," Electro Optics, electrooptics.com

Principaux enseignements du rapport

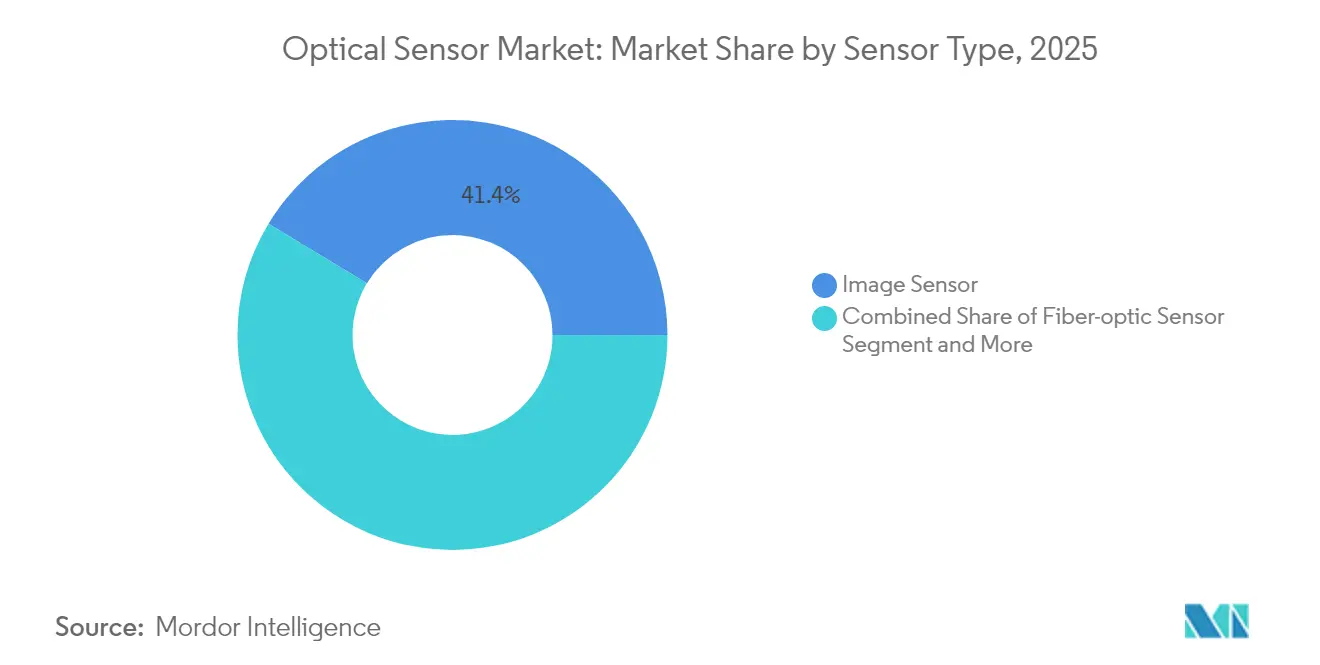

- Par type de capteur, les capteurs d'image ont dominé avec une part de marché des capteurs optiques de 41,35 % en 2025 ; les capteurs à fibre optique sont en voie d'afficher un TCAC de 12,05 % jusqu'en 2031.

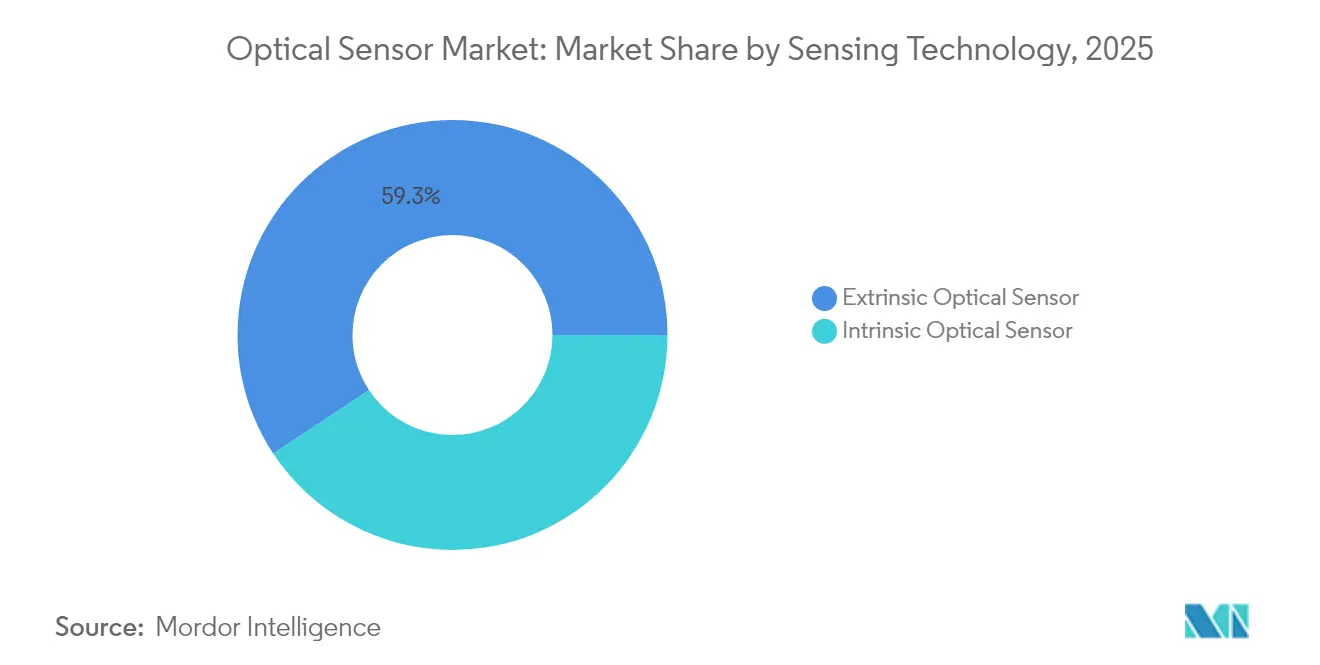

- Par technologie de détection, les capteurs extrinsèques représentaient 59,30 % du total mondial en 2025, tandis que les conceptions intrinsèques devraient croître à un taux de 10,95 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 27,45 % de la taille du marché des capteurs optiques en 2025 ; l'automobile et le transport devraient progresser à un TCAC de 13,55 % jusqu'en 2031.

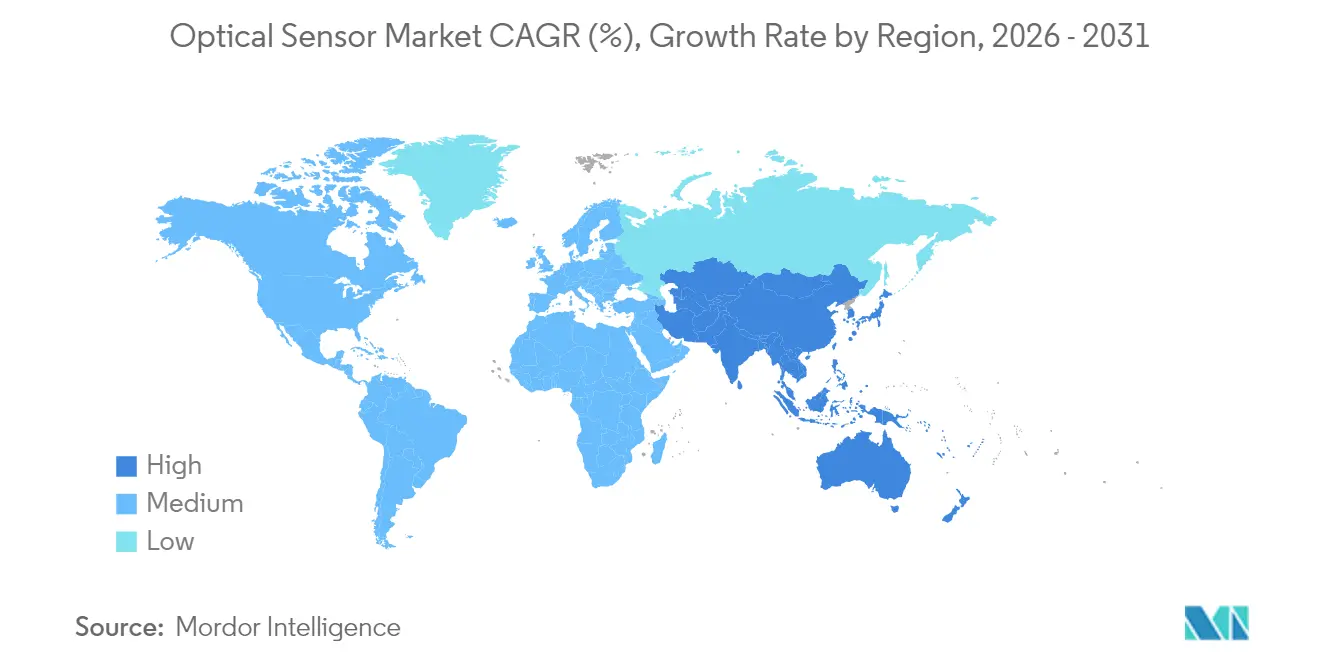

- Par géographie, l'Asie-Pacifique a capté une part de revenus de 32,60 % en 2025 ; le Moyen-Orient devrait enregistrer le TCAC régional le plus rapide à 13,05 % jusqu'en 2031.

- Sony, Hamamatsu et STMicroelectronics contrôlaient collectivement moins de 25 % des expéditions mondiales, indiquant un paysage modérément fragmenté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de miniaturisation pour l'optique portable dans l'électronique grand public en Asie-Pacifique | 1.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de l'IoT industriel stimulant les capteurs à fibre optique dans les environnements difficiles | 2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration des systèmes ADAS automobiles et LiDAR accélérant les capteurs d'image NIR en Europe | 1.60% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement rapide de la 5G et des centres de données en périphérie nécessitant une détection optique à haute vitesse | 1.90% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes stimulant la détection par fibre distribuée en Amérique du Nord | 1.40% | Amérique du Nord, expansion vers l'Europe | Long terme (≥ 4 ans) |

| Avancées en photonique sur silicium réduisant le coût de la nomenclature pour les capteurs optiques intégrés | 2.20% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de miniaturisation pour l'optique portable dans l'électronique grand public en Asie-Pacifique

Les lunettes de réalité augmentée et les appareils portables intelligents nécessitent désormais des empilements optiques de moins d'un millimètre qui respectent toujours les objectifs d'efficacité lumineuse. La méta-optique monocouche introduite par STMicroelectronics réduit la hauteur des lentilles de 70 %, permettant la détection de proximité sous l'écran dans les smartphones haut de gamme. Les VCSELs à base de phosphure d'indium remplacent les émetteurs à base d'arséniure de gallium, offrant une divergence de faisceau plus étroite pour les appareils à espace contraint. Les fabricants sous contrat en Asie-Pacifique tirent parti de ces développements pour remporter des contrats de conception auprès de marques occidentales, renforçant la position de la région à 33 % de part de revenus.

Adoption de l'IoT industriel stimulant les capteurs à fibre optique dans les environnements difficiles

La détection par fibre distribuée fournit des données de température et de déformation à l'échelle kilométrique, immunisées contre les interférences électromagnétiques, permettant la maintenance prédictive dans les raffineries, les pipelines et les postes à haute tension. Rockwell Automation note que l'analyse d'alerte précoce sur ces données peut éliminer 30 % des temps d'arrêt non planifiés dans les industries de process. Le couplage de la reconnaissance de formes basée sur l'intelligence artificielle avec un retour optique continu devient une pierre angulaire des stratégies Industrie 4.0 en Amérique du Nord et en Europe. [3]Theresa Houck, "8 tendances clés de l'automatisation industrielle en 2025," Rockwell Automation, rockwellautomation.com

Intégration des systèmes ADAS automobiles et LiDAR accélérant les capteurs d'image NIR en Europe

Les mandats de l'UE relatifs aux systèmes d'aide à la conduite avancés poussent les constructeurs automobiles à adopter des capteurs NIR à 905 nm et 1 550 nm conçus pour résister à des cycles de −40 °C à +125 °C. Les imageurs à obturateur global de qualité automobile de STMicroelectronics atteignent désormais une portée de 400 cm avec un taux de rafraîchissement de 60 Hz, prenant en charge la cartographie 3D en temps réel. Les équipementiers allemands intègrent une fusion de capteurs multimodaux combinant des caméras NIR avec des LiDAR MEMS, ouvrant une voie d'approvisionnement à haute marge pour les fournisseurs de composants qualifiés.

Avancées en photonique sur silicium réduisant le coût de la nomenclature pour les capteurs optiques intégrés

Le traitement de tranches à l'échelle des fonderies réunit des photodiodes, des guides d'ondes et des circuits intégrés de lecture sur une seule puce, faisant passer le coût unitaire des capteurs optiques en dessous de 10 USD tout en améliorant la cohérence fonctionnelle. Le tour de financement des interconnexions optiques d'Ayar Labs souligne la confiance croissante dans l'intégration photonique pour les serveurs d'intelligence artificielle. Ces économies encouragent les fournisseurs de niveau intermédiaire à lancer des modules à sortie numérique hautement intégrés qui s'interfacent directement avec les microcontrôleurs, réduisant l'écart avec les multinationales établies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement pour les préformes en silice de haute pureté | -1.70% | Mondial, impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les smartphones d'entrée de gamme limitant les capteurs de proximité avancés | -0.90% | Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Complexité de calibration des capteurs multispectraux freinant l'adoption par les PME | -0.80% | Mondial, concentré dans les marchés PME d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données autour des capteurs optiques biométriques dans l'UE | -1.10% | Europe, avec débordement vers les marchés soucieux de la confidentialité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement pour les préformes en silice de haute pureté

Le quartz extrait d'une poignée de gisements des Appalaches représente la majeure partie des matières premières mondiales pour les préformes ; les pannes causées par les ouragans en 2024 ont mis en évidence comment un seul site peut comprimer la disponibilité des fibres optiques. Combiné aux restrictions d'exportation de germanium imposées par la Chine, les fabricants négocient des contrats à long terme avec des primes de prix, retardant les déploiements à grande échelle de solutions de fibre distribuée. Des start-ups spécialisées dans la silice synthétique émergent, mais la mise à l'échelle commerciale reste à deux ou trois ans.

Préoccupations relatives à la confidentialité des données autour des capteurs optiques biométriques dans l'UE

La loi européenne sur l'intelligence artificielle classe les systèmes de reconnaissance faciale et de balayage de l'iris comme à haut risque, imposant un traitement sur l'appareil et des journaux de risques étendus. La mise en œuvre d'analyses en périphérie préservant la confidentialité augmente le coût de la nomenclature de 20 à 30 %, comprimant les marges des équipementiers grand public. Les fournisseurs de capteurs capables d'intégrer une génération de modèles sécurisée sur puce gagnent le statut de fournisseur privilégié auprès des intégrateurs axés sur la conformité. [2]Commission européenne, "Proposition de règlement établissant des règles harmonisées sur l'intelligence artificielle," europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs d'image conservent le leadership tandis que la dynamique des capteurs à fibre optique se renforce

Les capteurs d'image ont conservé une part de 41,35 % du marché des capteurs optiques en 2025, portés par les smartphones multi-caméras et les déploiements de systèmes ADAS. La technologie CMOS empilée de Sony permet une capture 4K à 120 images par seconde, répondant aux tolérances de vision industrielle pour l'automatisation des usines. Les capteurs à fibre optique, bien que plus modestes en revenus absolus, devraient afficher le TCAC le plus élevé à 12,05 % à mesure que les opérateurs d'infrastructure se tournent vers la surveillance de la santé structurelle à l'échelle kilométrique. Cette dynamique fait progresser la taille du marché des capteurs optiques pour les solutions à fibre optique de 4,7 milliards USD en 2025 vers 9,27 milliards USD d'ici 2031. La détection acoustique distribuée, la sécurité des pipelines et les systèmes de détection d'intrusion périmétrique sont les principaux moteurs de volume.

La diversification entre les capteurs photoélectriques, de lumière ambiante et de proximité reste stable, bien que l'érosion du prix de vente moyen pèse sur les fournisseurs de composants. Les modules de proximité ultra-miniatures comme le dispositif d'une épaisseur de 0,5 mm de Vishay répondent aux conceptions de téléphones sans cadre, tandis que les caméras industrielles à obturateur global éliminent le flou de mouvement dans la robotique de tri. Les imageurs multispectraux au sein du segment « Autres » affichent une croissance à deux chiffres, soutenant l'agriculture de précision et les dosages de fluorescence pour la sécurité alimentaire.

Par composant : les photodétecteurs stimulent la différenciation des performances

Les photodétecteurs de pointe tels que les diodes à avalanche à photon unique (SPAD) et les photodiodes à avalanche (APD) se vendent à des prix premium même s'ils sont expédiés en volumes inférieurs aux photodiodes standard. Les réseaux de SPAD fournissent des données de temps de vol à la picoseconde sur lesquelles les systèmes LiDAR s'appuient pour des mesures de distance précises dans les voitures autonomes. Du côté des émetteurs, les équipes de conception passent des LED aux VCSELs et aux lasers à émission par la tranche pour obtenir une puissance optique plus élevée et un contrôle spectral plus précis ; les VCSELs se couplent également facilement dans la fibre tout en respectant les règles de sécurité oculaire grand public.

L'optique et les filtres contribuent le plus à la valeur par gramme car leurs revêtements de précision et leurs tolérances strictes sont difficiles à égaler pour les nouveaux entrants. La méta-optique révolutionne la conception des lentilles en remplaçant les empilements multi-éléments par des couches uniques à motifs qui maintiennent les performances tout en réduisant la taille et le poids. L'électronique de traitement suit la même voie : davantage de fonctions résident désormais sur la puce du capteur, de sorte que l'intelligence artificielle en périphérie peut fonctionner localement, réduisant la latence et allégeant les exigences en bande passante.

Par technologie de détection : l'intégration intrinsèque comble l'écart avec les conceptions extrinsèques

Les configurations extrinsèques, où la fibre guide la lumière vers un transducteur externe, contrôlaient 59,30 % des expéditions de 2025, mais les dispositifs intrinsèques s'accélèrent à un TCAC de 10,95 % grâce à la liaison de tranches de photonique sur silicium qui co-localise la détection et le traitement sur un substrat monolithique. Cette trajectoire réduit l'écart de performance et simplifie la calibration, permettant des solutions intégrées pour l'analyse de gaz embarquée sur drone et la surveillance structurelle installée par les équipementiers.

La taille du marché des capteurs optiques pour les dispositifs intrinsèques devrait atteindre 21,06 milliards USD d'ici 2031, soutenue par les tests au niveau de la tranche qui améliorent le débit et réduisent la variance par lot. Les capteurs extrinsèques conserveront des niches dans les puits pétroliers et gaziers à haute température et les réacteurs chimiques corrosifs, où les têtes de détection à distance protègent l'électronique des conditions hostiles. Des conceptions hybrides qui basculent entre les modes intrinsèque et extrinsèque via des circuits photoniques reconfigurables commencent à apparaître dans des déploiements prototypes.

Par sortie : l'intégration numérique accélère la simplification des systèmes

Les capteurs à sortie numérique croissent plus rapidement car ils s'intègrent directement dans les microcontrôleurs et nécessitent peu ou pas de circuits analogiques externes. Beaucoup intègrent désormais leurs propres convertisseurs analogique-numérique ainsi qu'un traitement de signal de base, réduisant le nombre de composants et le temps de conception. Des fonctionnalités telles que le gain programmable et les seuils permettent à un seul dispositif de couvrir plusieurs tâches sans modifications matérielles.

Les options analogiques restent importantes lorsque les systèmes nécessitent des lectures continues ou une réponse à la microseconde, par exemple dans les boucles de contrôle à haute vitesse. Dans ces contextes, l'absence de conversion numérique évite la latence qui pourrait perturber la stabilité du système. En définitive, le choix entre analogique et numérique dépend de l'architecture globale du système, et non des capacités brutes du capteur.

Analyse géographique

L'Asie-Pacifique représentait 32,60 % des revenus de 2025, reflétant son couplage étroit entre les fonderies de composants, l'assemblage de modules et les marques d'électronique grand public. Les fabricants sous contrat en Chine et au Vietnam produisent désormais des puces de capteurs de proximité à un prix de vente moyen inférieur à 0,09 USD, renforçant le leadership en termes de coûts de la région. L'écosystème d'optique de précision du Japon soutient les modules LiDAR automobiles répondant à la norme AEC-Q102, tandis que les fonderies de Corée du Sud repoussent les limites des rendements de capteurs d'image empilés.

Les perspectives de l'Europe se concentrent sur les applications réglementaires. Les fournisseurs de rang 1 allemands réservent des contrats à long terme pour des réseaux d'imagerie NIR conformes aux mandats de systèmes de vision Euro NCAP. La surveillance des fuites de gaz par fibre optique autour des plateformes de la mer du Nord s'étend à mesure que les règles de l'UE sur les émissions de méthane se resserrent. La conformité au RGPD oriente les équipementiers vers l'analyse biométrique sur l'appareil, soutenant l'adoption des capteurs intrinsèques.

L'Amérique du Nord continue de tester des concepts émergents en avance sur les autres régions. Le financement par capital-risque dans les start-ups photoniques a dépassé 700 millions USD en 2024-2025, avec un accent sur les liaisons optiques d'intelligence artificielle en périphérie. Les agences environnementales déploient des réseaux de fibres distribuées pour la quantification du méthane, souvent financés par des émissions d'obligations vertes. Pendant ce temps, l'Arabie Saoudite et les Émirats arabes unis installent des réseaux de caméras hyperspectrales dans des projets de villes intelligentes, alimentant les perspectives de TCAC de 13,05 % du Moyen-Orient.

Paysage réglementaire

La conception, la qualification et l'accès au marché des capteurs optiques sont façonnés par un ensemble de règles de sécurité, de qualité et de commerce dans les différents secteurs d'utilisation finale. En matière de normes, les mises à jour de 2026 ont renforcé les ancrages de conformité pour les plateformes optiques utilisées dans les communications et la détection : le CENELEC a publié la norme EN IEC 60825-12:2026 couvrant la sécurité des systèmes de communication optique en espace libre à base laser (liée aux Directives européennes 2014/35/UE et 2014/53/UE), et l'IEC a publié la norme IEC 61757:2026, mettant à jour les méthodes d'essai génériques et la classification des capteurs à fibre optique, remplaçant l'édition de 2018. Pour les liaisons optiques orientées réseau, la norme ISO/IEC/IEEE 8802-15-7:2025 (communications optiques sans fil à courte portée) ajoute un autre point de référence pour les fournisseurs concevant des modules optiques autour de capteurs d'image et de liaisons courte portée.

Les échanges transfrontaliers et les cas d'usage médicaux/biométriques ajoutent des couches de conformité supplémentaires. La mesure du Federal Register américain sur l'ajustement des importations de semi-conducteurs et de produits dérivés (Proclamation 2026-01052) a instauré un droit ad valorem de 25 % sur des importations spécifiques de semi-conducteurs en janvier 2026, tandis que l'avis Section 301 de l'USTR de décembre 2025 a fixé un traitement tarifaire initial de 0 % pour certaines actions à compter du 23 décembre 2025, avec un ajustement de taux prévu en juin 2027. Dans le domaine de la fabrication de dispositifs de santé, la FDA américaine a mis en œuvre le Quality Management System Regulation (QMSR) en février 2026, alignant les systèmes de gestion de la qualité des dispositifs médicaux sur la norme ISO 13485:2016, ce qui rehausse les exigences de documentation et de maîtrise des procédés pour les composants de détection optique intégrés dans des dispositifs médicaux réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs optiques commence par les matériaux et substrats (silice de haute pureté pour fibres et préformes, silicium de qualité photonique et plaquettes silicium sur isolant, germanium pour certains composants IR), puis passe par la fabrication de dispositifs (capteurs d'image CMOS, photodiodes/APD/SPAD, VCSEL/émetteurs laser), la fabrication d'optiques et de filtres, et l'assemblage de modules avec l'électronique de traitement (intégrant souvent un CAN et un traitement sur puce pour les capteurs à sortie numérique). Elle se termine par l'intégration système dans des plateformes d'utilisation finale couvrant l'électronique grand public, l'automatisation industrielle, l'automobile/le transport, les dispositifs médicaux/de santé, ainsi que la surveillance énergétique et environnementale, avec une distribution répartie entre l'approvisionnement direct des fabricants d'équipement d'origine, les chaînes d'approvisionnement automobile de rang 1, les partenaires de distribution en automatisation industrielle et les intégrateurs spécialisés pour les déploiements de détection par fibre.

La concentration de l'approvisionnement et la capacité d'assemblage restent des points de levier persistants. L'approvisionnement en SOI de qualité photonique est très concentré (Soitec étant cité comme détenant plus de 90 % de part de marché), et l'approvisionnement en plaquettes InP est dominé par un petit nombre de producteurs (Sumitomo Electric, JX Advanced Metals et AXT contrôlant collectivement la majorité de l'offre), tandis que la production de lasers pour l'optique des centres de données IA est concentrée entre les mains d'une poignée de fournisseurs (dont Lumentum et Coherent). Le segment intermédiaire est de plus en plus façonné par la coordination entre fonderies et assembleurs à mesure que l'optique co-packagée et l'intégration photonique montent en échelle, ce qui accroît l'importance de partenaires de fabrication avancée tels que Fabrinet pour la sous-traitance et l'assemblage optique/photonique, ainsi que des prestataires de services de fabrication électronique pour les productions en volume. Parmi les évolutions récentes de la chaîne, on note le protocole d'accord signé par Sony en mai 2026 avec TSMC pour le développement et la fabrication de capteurs d'image de nouvelle génération dans l'usine japonaise de Sony, ainsi que l'extension par Ouster, en juin 2026, de son partenariat de fabrication avec Benchmark Electronics pour accroître la production de sa gamme de capteurs lidar.

Paysage concurrentiel

Le terrain de jeu reste modérément fragmenté. Sony détient le leadership dans l'imagerie pour smartphones, Hamamatsu domine les tubes photomultiplicateurs scientifiques, et STMicroelectronics développe ses modules TOF en photonique sur silicium. Cependant, leurs expéditions combinées représentent moins d'un quart du marché des capteurs optiques, laissant de la place pour des perturbateurs de niche. Les start-ups en photonique intégrée tirent parti de l'accès aux fonderies et des blocs d'accélération d'intelligence artificielle pour répondre aux besoins émergents tels que les liaisons optiques puce à puce et l'analyse environnementale in situ.

L'activité stratégique favorise les acquisitions plutôt que la recherche et développement en greenfield. L'acquisition par Teledyne de la division aérospatiale d'Excelitas Technologies élargit les portefeuilles de détection qualifiés pour l'espace, tandis que la fusion Hamamatsu-NKT Photonics sécurise la continuité de l'approvisionnement en sources laser. Les partenariats entre les acteurs des capteurs et les fournisseurs de calcul en périphérie d'intelligence artificielle visent à livrer des modules clés en main pour les véhicules autonomes et les robots industriels. L'image de marque met désormais l'accent sur la sécurité dès la conception pour satisfaire les réglementations sur la confidentialité.

La pression sur les prix persiste dans le bas de gamme, en particulier dans les dispositifs photoélectriques analogiques, mais le segment numérique intégré bénéficie de marges stables liées aux économies au niveau du système. Les fournisseurs disposant de fonderies de tranches captives et de lignes de revêtement optique conservent une résilience face aux fluctuations des matières premières, tandis que les entreprises sans fonderie se concentrent sur la propriété intellectuelle de conception différenciée et des accords d'approvisionnement flexibles.

Leaders du secteur des capteurs optiques

Sony Group Corporation

ams-OSRAM AG

Hamamatsu Photonics K.K.

ON Semiconductor Corp.

Keyence Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités se dessinent autour d'une intégration plus étroite de la détection, du traitement et des logiciels système, en particulier là où les capteurs optiques alimentent la perception et l'analyse en temps réel. La consolidation et l'expansion des portefeuilles mettent en lumière des espaces vacants dans les piles de détection multimodale combinant vision et autres modalités avec intelligence embarquée : indie Semiconductor a signé un accord définitif en mai 2026 pour acquérir l'activité de capteurs d'image CMOS fabless d'ams OSRAM (40 millions d'euros) afin de renforcer la détection multimodale pour les applications industrielles et d'IA physique, et onsemi a annoncé en juin 2026 un accord pour acquérir Synaptics afin d'étendre ses capacités de calcul IA en périphérie et de systèmes intelligents. Pour les fournisseurs, cela accroît la demande de capteurs optiques offrant des sorties numériques calibrées et conçus pour un couplage étroit avec les pipelines d'IA embarqués, et non plus seulement des composants discrets.

La capacité de fabrication et l'outillage de l'écosystème évoluent également, ouvrant de nouveaux terrains pour les programmes futurs. Tower Semiconductor a annoncé en juillet 2026 une expansion stratégique à double volet au Japon d'un montant de 3 milliards de dollars, soutenue par une subvention de 1 milliard de dollars du ministère de l'Économie, du Commerce et de l'Industrie, visant la photonique silicium 300 mm, le silicium-germanium et l'assemblage avancé pour la demande des centres de données, renforçant ainsi une voie vers une intégration et un assemblage photoniques à plus grand volume. Du côté de l'adoption, Luxonis a annoncé en juillet 2026 la prise en charge native des caméras OAK dans NVIDIA Isaac Sim et Isaac Lab, accélérant les flux de développement axés sur la simulation pour la robotique et l'IA physique, et faisant de l'intégration de capteurs virtuels une étape plus rapprochée pour l'obtention de contrats de conception. Ensemble, ces évolutions offrent des points d'entrée plus clairs pour les fournisseurs de capteurs : capacité intégrée de photonique silicium et d'assemblage avancé, ainsi que des écosystèmes de développeurs qui réduisent les frictions d'intégration pour les déploiements de vision industrielle et de robotique en périphérie.

Développements récents du secteur

- Juillet 2026 : Tower Semiconductor a annoncé une expansion stratégique à double volet au Japon d'un montant de 3 milliards de dollars, soutenue par une subvention de 1 milliard de dollars du ministère de l'Économie, du Commerce et de l'Industrie, ciblant la photonique silicium 300 mm, le silicium-germanium et l'assemblage avancé. Cette initiative ajoute une capacité et une compétence d'assemblage qui conditionnent directement la montée en échelle des capteurs optiques intégrés et des blocs d'interconnexion optique. Elle signale également un alignement plus profond entre les incitations gouvernementales et les feuilles de route de fabrication orientées photonique.

- Mai 2026 : ams-OSRAM a signé un accord pour céder son activité de capteurs d'image CMOS (CIS) à indie Semiconductor Inc. pour 40 millions d'euros. La transaction renforce le recentrage d'ams-OSRAM sur la photonique numérique, tout en donnant à indie une capacité dédiée en capteurs d'image pour renforcer ses offres de détection multimodale destinées aux applications industrielles et d'IA physique. Ce transfert d'actifs modifie également le positionnement concurrentiel dans les chaînes d'approvisionnement en imagerie automobile et industrielle qui reposent sur un savoir-faire spécialisé en CIS.

- Octobre 2025 : Sony Semiconductor Solutions a annoncé le capteur d'image CMOS RGB-IR IMX775 destiné aux caméras de surveillance de l'habitacle, associant des pixels de 2,1 µm à environ 5 mégapixels effectifs, avec une production de masse prévue pour le printemps 2026. Cette orientation produit renforce la tendance vers des capteurs compacts et capables en proche infrarouge répondant aux exigences de surveillance du conducteur et des occupants dans l'automobile. Elle resserre également les critères de performance pour les fournisseurs de capteurs adressant les piles de caméras proches de l'ADAS.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les produits de capteurs optiques qui détectent la lumière, la couleur, la proximité, la position ou des signaux similaires et les convertissent en une sortie électrique utilisable pour des applications d'utilisation finale.

Exclusions de périmètre : les analyses purement logicielles, les produits d'éclairage général et les composants optiques autonomes non vendus en tant que capteurs sont exclus.

Aperçu de la segmentation

- Par type de capteur

- Capteur d'image

- Capteur à fibre optique

- Capteur photoélectrique

- Capteur de lumière ambiante et de proximité

- Autres (position, tactile, multispectral)

- Par technologie de détection

- Capteur optique extrinsèque

- Capteur optique intrinsèque

- Par composant

- Photodétecteurs (photodiodes, APD, SPAD)

- Sources lumineuses (LED, VCSEL, laser)

- Optique et filtres

- Circuits intégrés et électronique de traitement

- Par longueur d'onde

- Ultraviolet (100-400 nm)

- Visible (400-700 nm)

- Proche infrarouge (700-1 400 nm)

- Infrarouge à ondes courtes / infrarouge moyen (> 1 400 nm)

- Par sortie

- Analogique

- Numérique

- Par application utilisateur final

- Électronique grand public

- Automatisation industrielle et robotique

- Automobile et transport

- Soins de santé et dispositifs médicaux

- Biométrie et sécurité

- Aérospatiale et défense

- Énergie et surveillance environnementale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau initial de l'offre et de la demande avant le début de la modélisation, en particulier concernant les domaines d'adoption des capteurs optiques et la vitesse de croissance des marchés finaux. Nous commençons généralement par des jeux de données publics et des références normatives, puis nous les rapportons aux domaines d'application tels que les appareils grand public, les véhicules, les équipements industriels et les instruments médicaux.

Les sources utilisées comprennent les statistiques du recensement américain et le commerce international pour les catégories liées à l'électronique et aux capteurs, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, les séries commerciales de type USITC et UN Comtrade, les revues à comité de lecture telles que l'IEEE pour les évolutions technologiques, ainsi que les bases de données de brevets pour comprendre l'intensité et l'orientation de l'innovation. Les documents d'entreprise, présentations aux investisseurs, notes d'appels de résultats et sites d'associations professionnelles ont également été examinés pour comprendre les évolutions du mix (par exemple, capteurs d'image contre capteurs à fibre optique) et les mouvements de prix habituels. Dans certains cas, des abonnements payants aux données financières d'entreprises et à une base de brevets ont permis d'accélérer la vérification et le recoupement des informations publiques. Les sources documentaires listées ici sont indicatives et non exhaustives, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à éprouver des hypothèses difficiles à confirmer à partir de sources publiques, telles que la répartition de la demande par application, les schémas habituels d'érosion des prix de vente moyens (ASP) et le calendrier d'adoption des nouvelles générations d'appareils. Les entretiens ont couvert des acteurs côté composants, des parties prenantes de la distribution, ainsi que des rôles d'ingénierie et d'achat côté utilisateurs finaux dans les principales régions, de sorte que les résultats ne sont pas dictés par une seule géographie ou un seul cas d'usage.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 12 % | APAC : 46 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 56 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit en combinant une logique descendante et ascendante, de sorte que les totaux s'ancrent sur des signaux de demande réels puis sont vérifiés du côté de l'offre. La vision descendante part de la production électronique et des appareils ainsi que des signaux commerciaux, puis reconstruit la demande en capteurs à l'aide des taux de pénétration par application (comme la détection de proximité dans les smartphones, la détection optique dans l'automatisation industrielle et le contenu en capteurs par véhicule).

Pour corroborer les totaux, des approximations ascendantes sélectives ont été utilisées lorsque des informations publiques existent, telles que la cartographie des revenus des fournisseurs, des vérifications échantillonnées ASP x volumes expédiés pour les principales familles de capteurs, et des retours de la distribution sur les commandes au rythme courant. Lorsque la couverture complète des fournisseurs n'est pas visible, les lacunes ont été traitées à l'aide de facteurs d'expansion prudents fondés sur l'adoption au niveau applicatif et le mix de fabrication régional, puis retestés lors des discussions primaires.

Les prévisions utilisent une analyse de scénarios appuyée par des relations de type régression entre les moteurs de la demande et les expéditions de capteurs, suivie d'un examen expert des points d'inflexion. Les données suivies comprennent les tendances des unités de smartphones et objets connectés, la production de véhicules et l'équipement en fonctions ADAS, les cycles de dépenses en automatisation industrielle, les taux de production de dispositifs médicaux, ainsi que l'évolution attendue des prix de vente moyens à mesure que les volumes augmentent et que l'intégration se renforce. Une fois les hypothèses finalisées, les valeurs annuelles ont été reportées avec un calendrier de conversion des devises cohérent afin d'éviter des sauts artificiels dus aux effets de conversion.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications afin de détecter et de corriger rapidement les valeurs aberrantes, avec preuves à l'appui. Les analystes ont comparé les totaux modélisés à des signaux indépendants tels que la production électronique régionale, l'orientation des expéditions d'appareils et les schémas d'adoption par application, puis ont examiné les écarts lors d'une passe distincte avant validation finale.

Lorsque des écarts importants apparaissaient à l'échelle d'un segment ou d'une région, une relance a été déclenchée pour revérifier l'hypothèse à l'origine de l'écart, comme la pénétration, la tarification ou la cartographie applicative. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs susceptibles de modifier les volumes ou les prix. Avant la livraison, un examen final est réalisé afin que la version publiée reflète les données et hypothèses les plus récentes disponibles.

Comparaison de la taille du marché des capteurs optiques selon Mordor Intelligence avec d'autres estimations publiées

Les différentes valeurs publiées pour les capteurs optiques peuvent néanmoins être raisonnables, car les totaux dépendent de ce qui est considéré comme un capteur, des applications incluses et de l'année retenue comme point de départ. Le calendrier de conversion des devises et la manière dont les évolutions des prix de vente moyens sont traitées jouent également un rôle, car même de petites hypothèses de tarification peuvent faire varier sensiblement un marché mesuré en revenus.

Les composants optoélectroniques qui ne sont pas vendus en tant que capteurs (comme les émetteurs généraux utilisés pour l'éclairage) sont hors du périmètre de Mordor Intelligence, ce qui explique fréquemment que certains totaux soient plus élevés lorsque des composants adjacents sont regroupés dans la même catégorie. Les différences proviennent également du fait que le modèle parte des indicateurs de demande des appareils avec des hypothèses de pénétration, ou qu'il s'appuie davantage sur des consolidations de fournisseurs, qui peuvent manquer les revenus privés ou compter deux fois les reventes en circuit de distribution dans des cycles d'électronique grand public à évolution rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,38 milliards USD (2026) | |

| Éditeur mondial de recherche A | 28,07 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et la discussion de périmètre est moins explicite quant à l'exclusion des composants et modules optoélectroniques adjacents des revenus des capteurs. |

| Portail de recherche sectorielle B | 26,69 milliards USD (2024) | Ancre le dimensionnement sur une base 2024 et applique des consolidations sectorielles larges par type et région, ce qui peut sous-estimer l'adoption pilotée par les applications lorsque la pénétration évolue rapidement selon les appareils et les véhicules. |

Globalement, l'écart s'explique principalement par les limites de périmètre et les différences d'année de référence, suivies par la manière dont la tarification et la pénétration sont mises à jour année après année. En ancrant le modèle sur des indicateurs observables de demande des appareils et de l'industrie, puis en vérifiant les totaux avec des données ciblées de fournisseurs et de distribution, le dimensionnement reste traçable et reproductible même lorsque les informations publiques sont incomplètes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs optiques ?

La taille du marché des capteurs optiques a atteint 29,38 milliards USD en 2026 et devrait atteindre 48,21 milliards USD d'ici 2031.

Quel type de capteur connaît la croissance la plus rapide ?

Les capteurs à fibre optique devraient croître à un TCAC de 12,05 % jusqu'en 2031, le plus élevé parmi toutes les catégories de capteurs.

Pourquoi les capteurs basés sur la photonique sur silicium gagnent-ils en popularité ?

L'intégration photonique au niveau de la tranche réduit le coût unitaire en dessous de 10 USD tout en combinant la détection, le routage du signal et le traitement sur la même puce, permettant des modules hautes performances abordables.

Comment la réglementation façonne-t-elle la demande en Europe ?

Les règles de sécurité de l'UE accélèrent l'adoption des capteurs d'image NIR pour les systèmes ADAS, et les dispositions du RGPD et de la loi sur l'intelligence artificielle poussent au traitement biométrique sur l'appareil, favorisant les conceptions optiques intégrées.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient mène la croissance régionale avec un TCAC de 13,05 %, porté par l'infrastructure des villes intelligentes et les déploiements sécuritaires.

Quels sont les principaux risques de la chaîne d'approvisionnement ?

Les pénuries de silice de haute pureté et de germanium constituent des contraintes à court terme, nécessitant une diversification vers la silice synthétique et des matériaux alternatifs pour les détecteurs infrarouge.

Dernière mise à jour de la page le: