Taille et part du marché des capteurs industriels aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

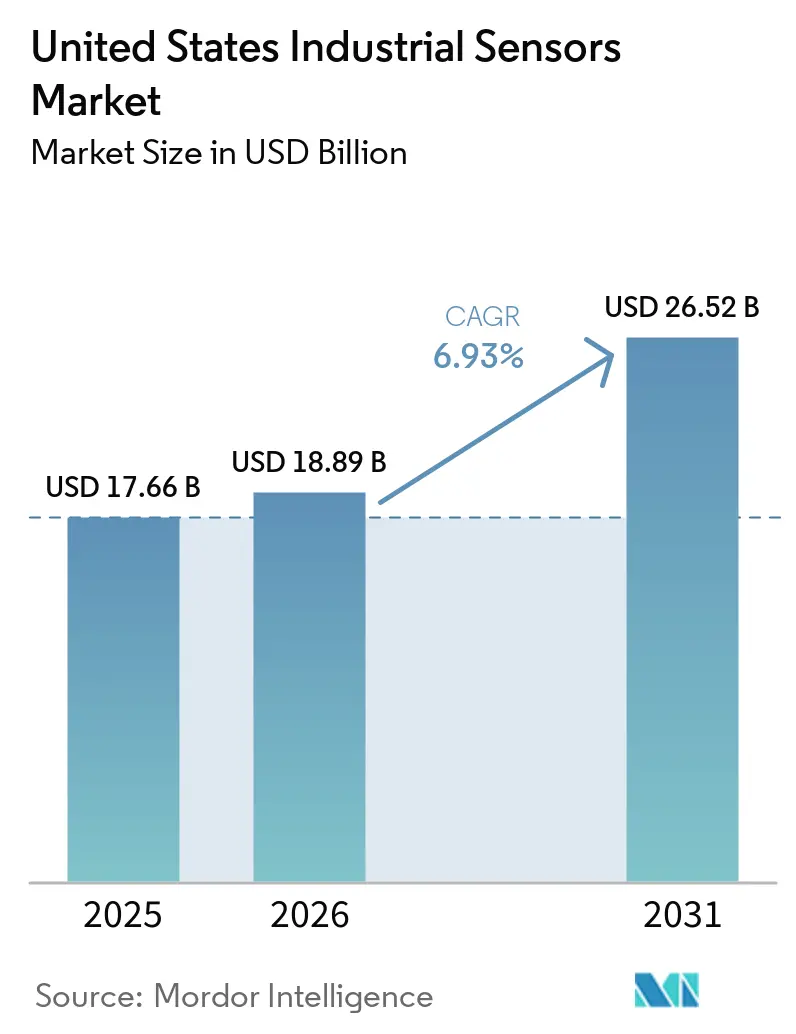

| Taille du marché de l'année de base (2025) | 17.66 Milliards de dollars |

| Taille du Marché (2026) | 18.89 Milliards de dollars |

| Taille du Marché (2031) | 26.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs industriels aux États-Unis par Mordor Intelligence

La taille du marché des capteurs industriels aux États-Unis était évaluée à 17,66 milliards USD en 2025 et devrait croître de 18,89 milliards USD en 2026 à 26,52 milliards USD d'ici 2031, avec un TCAC de 6,93 % de 2026 à 2031. La modernisation continue des usines vers une optimisation pilotée par les données, les incitations fédérales au rapatriement des chaînes d'approvisionnement de haute technologie et une vague de projets d'énergie propre élargissent la base adressable de l'instrumentation connectée. Les architectures filaires dominent encore les boucles critiques pour la sécurité, tandis que la 5G privée et l'Ethernet-APL accélèrent l'adoption sans fil dans les installations nouvelles. La demande de capteurs ultra-précis et de haute précision est en hausse dans les nouvelles usines de fabrication de semi-conducteurs annoncées, tandis que les installations des sciences de la vie exigent une surveillance environnementale stricte pour se conformer aux parties 11 et 211.110 du 21 CFR. Les fournisseurs se différencient par des garanties prolongées, des appareils calibrés en usine et des certifications de cybersécurité, signalant un passage de la concurrence sur le prix du matériel à la valeur sur la durée de vie et aux services numériques.

Principaux enseignements du rapport

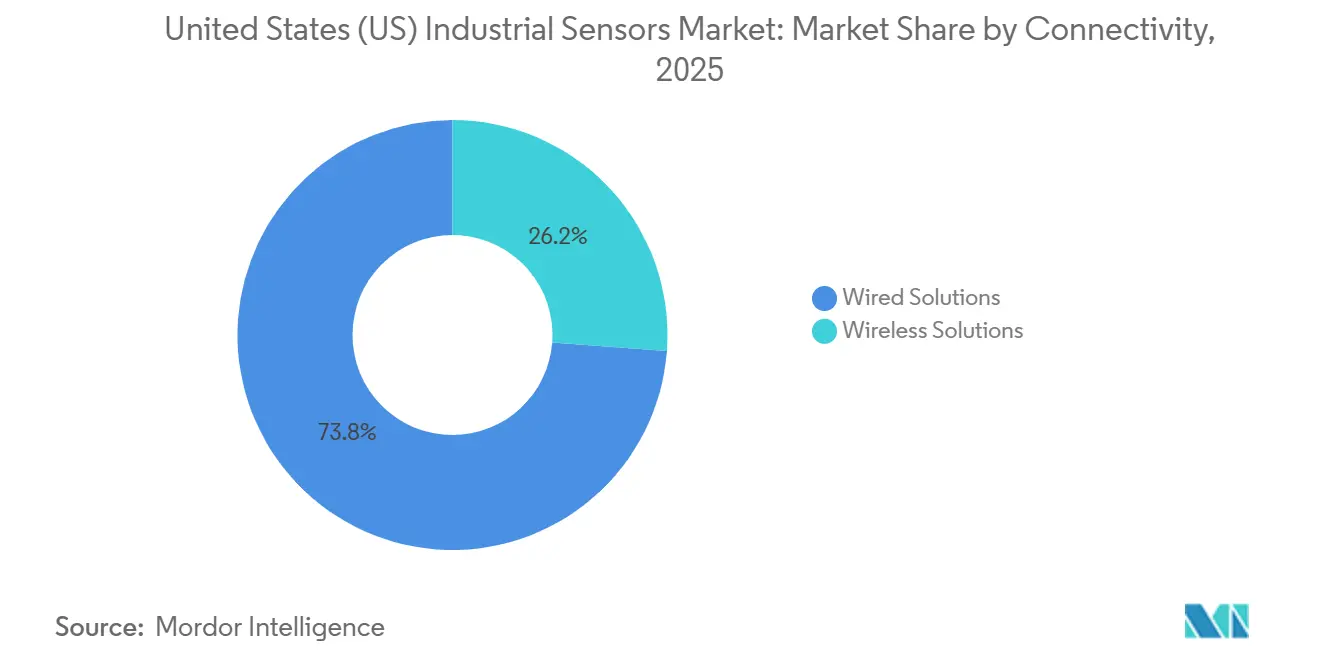

- Par connectivité, les solutions filaires détenaient 73,82 % de la part du marché des capteurs industriels aux États-Unis en 2025, tandis que les solutions sans fil devraient se développer à un TCAC de 8,45 % jusqu'en 2031.

- Par type de capteur, les appareils de pression étaient en tête avec une part de 27,30 % de la taille du marché des capteurs industriels aux États-Unis en 2025, tandis que les capteurs de gaz devraient croître à un TCAC de 8,74 % sur la période 2026-2031.

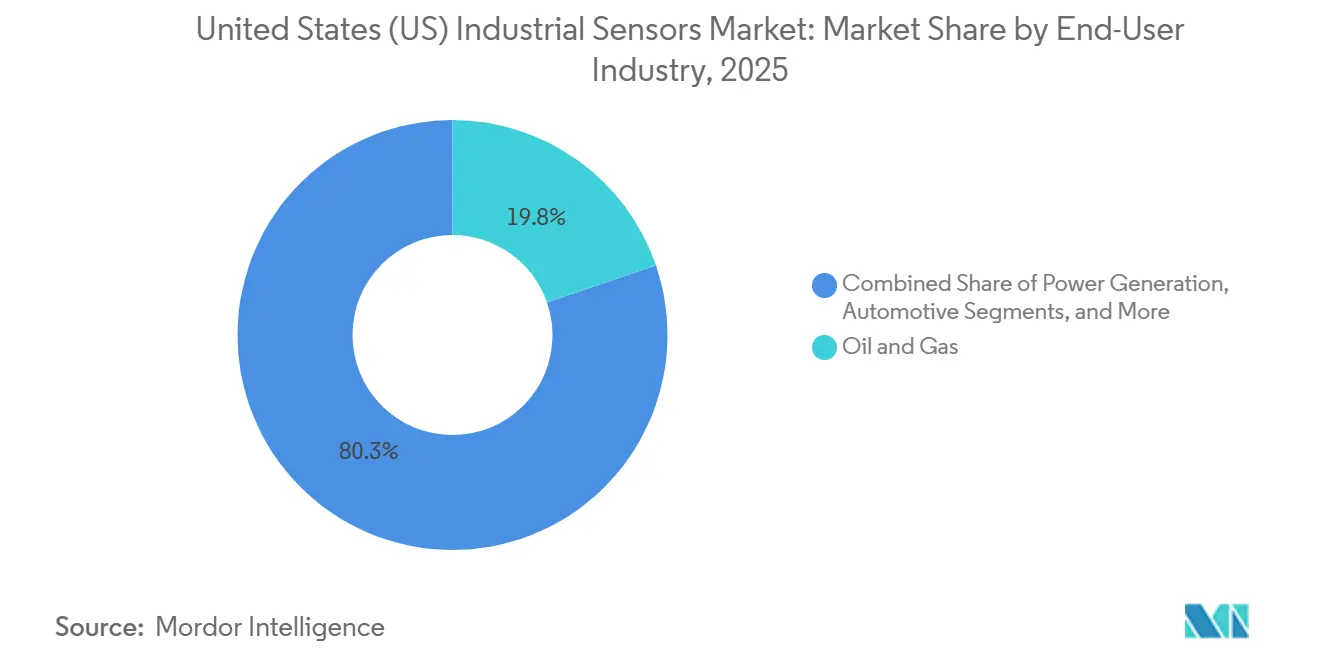

- Par secteur d'utilisation final, le secteur du pétrole et du gaz représentait 19,75 % de la demande du marché des capteurs industriels aux États-Unis en 2025, mais le secteur pharmaceutique et des sciences de la vie progresse à un TCAC de 7,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des capteurs industriels aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption de l'IIoT dans les industries discrètes et de process | +1.8% | Ceinture manufacturière du Midwest, clusters de la côte du Golfe | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement dans les infrastructures d'énergie propre | +1.5% | Texas, Californie, corridors éoliens offshore | Moyen terme (2 à 4 ans) |

| Expansion des usines de semi-conducteurs aux États-Unis stimulant la demande de capteurs dans la fabrication avancée | +1.2% | Arizona, Ohio, Texas, New York | Moyen terme (2 à 4 ans) |

| Accélération des programmes de maintenance prédictive après 2025 | +1.0% | Automobile, production d'énergie, industrie lourde à l'échelle nationale | Court terme (≤ 2 ans) |

| Incitations fédérales au rapatriement des industries critiques | +0.8% | Chaînes d'approvisionnement des batteries, des semi-conducteurs et des produits pharmaceutiques | Long terme (≥ 4 ans) |

| Développement de l'économie de l'hydrogène nécessitant de nouveaux capteurs de pression et de gaz | +0.6% | Californie, côte du Golfe, hubs hydrogène du Département de l'Énergie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de l'IIoT dans les industries discrètes et de process

Les fabricants intègrent des capteurs à chaque nœud de production pour permettre des analyses en temps réel qui minimisent les temps d'arrêt imprévus et les taux de rebut. Les déploiements de 5G privée démontrent une latence inférieure à 10 millisecondes pour les capteurs de vibration, de température et de vision, validant les performances sans fil sur les lignes d'assemblage automobile et d'usinage CNC.[1]Verizon Communications, "5G privée pour la fabrication intelligente," verizon.com Les transformateurs alimentaires ont réduit les travaux de câblage de 60 % en utilisant des passerelles LoRaWAN pour acheminer les données des capteurs hygiéniques de température et de débit. Les passerelles de périphérie exécutent désormais des réseaux à contraintes temporelles en coordination avec OPC UA, permettant une commande en boucle fermée qui était auparavant limitée aux systèmes filaires. En conséquence, le marché des capteurs industriels aux États-Unis connaît des grilles de capteurs plus denses et des taux d'équipement plus élevés dans les installations existantes et nouvelles.

Hausse des dépenses d'investissement dans les infrastructures d'énergie propre

L'initiative Speed to Power du Département de l'Énergie réduit de moitié les délais de raccordement au réseau, stimulant la demande de capteurs de pression différentielle dans les systèmes de calage des pales des éoliennes et de capteurs de courant dans les onduleurs connectés au réseau. Un financement fédéral de 44 millions USD en 2025 ciblait la comptabilité avancée et l'automatisation des sous-stations, qui reposent toutes deux sur des capteurs de température et de décharge partielle. Les développeurs d'éolien offshore spécifient des appareils de pression et de débit intrinsèquement sûrs, homologués pour les environnements de classe I division 1 conformément à l'article 500 de la norme NFPA 70.[2]Association nationale de protection contre l'incendie, "NFPA 70 : Code national de l'électricité," nfpa.org Les projets de stockage d'énergie par batteries, qui ont ajouté 15 GW en 2025, imposent la détection d'emballement thermique pour satisfaire aux normes UL 9540A. La croissance de l'énergie propre oriente donc le marché des capteurs industriels aux États-Unis vers les technologies de détection de gaz, de courant et de vibration qui soutiennent la disponibilité des actifs et la conformité réglementaire.

Expansion des usines de semi-conducteurs aux États-Unis stimulant la demande de capteurs

TSMC, Micron et Intel ont collectivement réservé plus de 185 milliards USD pour la construction d'usines nationales, chaque site nécessitant des milliers de capteurs de pression, de débit et de comptage de particules pour obtenir la certification de salle blanche ISO 14644-1 classe 1. La loi CHIPS encourage en outre l'assemblage local de capteurs, réduisant les délais de livraison pour les puces de pression MEMS et les accéléromètres SOI. Les nouvelles lignes MEMS en Oregon et en Pennsylvanie élargissent l'offre, mais ne devraient pas atteindre les économies d'échelle asiatiques avant la fin de la décennie. Les usines d'assemblage avancé déploient également des capteurs de force haute précision pour l'alignement des chiplets, soutenant la trajectoire ascendante du marché des capteurs industriels aux États-Unis.

Accélération des programmes de maintenance prédictive après 2025

Les secteurs à forte intensité d'actifs passent de la maintenance basée sur le temps à la maintenance basée sur l'état. Les capteurs de vibration et de température sur les pompes d'alimentation des chaudières ont prolongé le temps moyen entre les pannes de huit mois dans une centrale électrique du Midwest, tandis que les appareils de surveillance de l'état des roulements détectent la dégradation plusieurs semaines avant les pannes catastrophiques. Le QM30VT3 de Banner Engineering, lancé en 2026, intègre un accéléromètre MEMS et un élément RTD avec IO-Link pour une diffusion transparente des données vers des modèles d'apprentissage automatique. Les analyses de périphérie déclenchent directement des ordres de travail dans les systèmes de gestion des actifs d'entreprise, consolidant les capteurs comme pierre angulaire des stratégies de maintenance axée sur la fiabilité au sein du marché des capteurs industriels aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante de l'approvisionnement en puces pour les puces MEMS spécialisées | -0.9% | Automobile, aérospatiale, dispositifs médicaux à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité freinant le déploiement des capteurs sans fil | -0.7% | Infrastructures critiques et actifs de défense | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les capteurs intrinsèquement sûrs dans les zones explosives | -0.5% | Pétrole et gaz, produits chimiques, régions minières | Moyen terme (2 à 4 ans) |

| Fragmentation des normes entre les protocoles de communication industriels | -0.4% | Modernisations des installations existantes à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de l'approvisionnement en puces pour les puces MEMS spécialisées

Les délais de livraison pour les puces de pression piézorésistives de qualité automobile et les accéléromètres capacitifs ont dépassé 26 semaines fin 2024, retardant les programmes de modernisation. Les familles XENSIV d'Infineon et BMI de Bosch Sensortec ont subi les contraintes d'allocation les plus sévères. Les fonderies nationales financées par la loi CHIPS augmentent leur production, mais ne devraient pas égaler la capacité de fabrication asiatique avant au moins 2028, maintenant les risques d'approvisionnement à un niveau élevé. Le double approvisionnement et les reconceptions autour d'alternatives SOI et piézoélectriques augmentent les coûts d'ingénierie non récurrents, tempérant la croissance à court terme du marché des capteurs industriels aux États-Unis.

Risques de cybersécurité freinant le déploiement des capteurs sans fil

Le cadre de cybersécurité 2.0 du NIST et la norme ISA/IEC 62443 définissent des mesures de sécurité, mais moins de 15 % des passerelles sans fil installées sont actuellement conformes à ces normes.[3]Institut national des normes et de la technologie, "Cadre de cybersécurité 2.0," nist.gov Les avis de l'ICS-CERT continuent de signaler des vulnérabilités dans Modbus TCP et EtherNet/IP. L'acquisition de Verve Industrial Protection par Rockwell Automation intègre des architectures à confiance zéro au niveau de la périphérie des capteurs, mais les opérateurs d'infrastructures critiques restent prudents. Cette hésitation ralentit la migration vers des appareils sans fil à marges plus élevées au sein du marché des capteurs industriels aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : les topologies hybrides font le lien entre fiabilité et flexibilité

Les solutions filaires ont capturé 73,82 % de la part du marché des capteurs industriels aux États-Unis en 2025 en raison d'investissements décennaux dans les boucles 4-20 mA et HART. Elles restent indispensables pour les tâches d'arrêt inférieures à 5 millisecondes imposées par la norme NFPA 85 et l'API 670. Cependant, les nœuds sans fil devraient croître à un TCAC de 8,45 % jusqu'en 2031, portés par l'adoption de la 5G privée, du LoRaWAN et de l'Ethernet-APL. Les nouvelles usines de semi-conducteurs déploient des milliers de capteurs de température IO-Link sur une infrastructure sans fil pour préserver la flexibilité des salles blanches, tandis que l'Ethernet-APL prend en charge la conformité à la sécurité intrinsèque dans les zones hydrocarbures. Le marché des capteurs industriels aux États-Unis converge vers des architectures hybrides dans lesquelles les boucles filaires gèrent les fonctions de sécurité et les couches sans fil ajoutent des diagnostics.

Les pilotes de téléphonie cellulaire privée dans les usines automobiles montrent que la réduction des tirages de câbles peut abaisser les budgets d'installation de 40 %, créant un argument convaincant pour le déploiement sans fil dans la fabrication discrète. À l'inverse, les sites chimiques existants conservent souvent des modernisations filaires car les licences de spectre et le matériel de passerelle diluent la proposition de valeur du sans-fil. Des fournisseurs tels qu'Emerson et Honeywell proposent désormais des suites unifiées de gestion des actifs qui agrègent les flux de données filaires et sans fil, démontrant comment la connectivité hybride sous-tendra la prochaine phase de croissance du marché des capteurs industriels aux États-Unis.

Par type de capteur : les capteurs de gaz et de vibration mènent la courbe de croissance

Les capteurs de pression représentaient 27,30 % du marché des capteurs industriels aux États-Unis en 2025, ancrés par leur utilisation généralisée dans l'hydraulique, la pneumatique et les cuves. Les capteurs de gaz représentent la catégorie à la croissance la plus rapide, avec un TCAC prévu de 8,74 % jusqu'en 2031, propulsés par les règles de surveillance du méthane de l'EPA et les codes de sécurité de l'hydrogène. Le Rosemount 625IR d'Emerson et les appareils NDIR de la série 4 de Honeywell sont calibrés en usine à vie, réduisant considérablement les coûts de maintenance. Les capteurs de température bénéficient de l'expansion de la chaîne du froid pour les produits biologiques et des exigences de stabilité thermique des usines de fabrication de plaquettes, tandis que les capteurs de débit gagnent en dynamisme grâce aux modernisations des infrastructures municipales dans le cadre de la loi sur l'eau propre. La détection des vibrations, composante clé de la maintenance prédictive, gagne du terrain à mesure que les appareils compatibles IO-Link intègrent la surveillance de la température et les diagnostics, augmentant la valeur analytique dans le marché des capteurs industriels aux États-Unis pour la santé des équipements rotatifs.

Les capteurs de niveau, de proximité et photoélectriques continuent de se moderniser avec des interfaces radar et IO-Link, remplaçant les flotteurs mécaniques et les commutateurs discrets. L'adoption reste forte dans les lignes alimentaires, de boissons et d'emballage où les exigences hygiéniques et de résistance au lavage sont essentielles. Les technologies ultrasoniques et radar offrent une mesure sans contact qui améliore la conformité sanitaire, soulignant la diversification à large base du marché des capteurs industriels aux États-Unis.

Par secteur d'utilisation final : les sciences de la vie dépassent une base pétrole et gaz encore dominante

Le pétrole et le gaz ont contribué à hauteur de 19,75 % de la demande du marché des capteurs industriels aux États-Unis en 2025, soutenu par l'intégrité des pipelines, l'automatisation des raffineries et la surveillance des puits en amont. Cependant, le segment pharmaceutique et des sciences de la vie est le secteur d'utilisation final à la croissance la plus rapide, avec un TCAC prévu de 7,92 % à mesure que les usines de produits biologiques se multiplient et que les mandats de dossiers numériques de la FDA gagnent du terrain. Le capteur optique de teneur en oxygène dissous Rosemount 490A d'Emerson et les sondes de salle blanche de Vaisala illustrent la demande d'instrumentation durablement stable et sans entretien.[4]Administration américaine des aliments et des médicaments, "21 CFR Partie 11," fda.gov

Les clients du secteur automobile opèrent à la fois sur des actifs de moteurs à combustion interne (MCI) existants et sur des lignes de batteries pour véhicules électriques en expansion, créant des besoins diversifiés allant de la détection des gaz d'échappement à haute température à la surveillance de la pression des cellules. Les services publics d'eau et d'eaux usées déploient davantage de capteurs de turbidité et d'oxygène dissous pour se conformer aux permis de rejet fédéraux, tandis que les transformateurs alimentaires et de boissons adoptent des appareils de pression et de niveau certifiés 3-A pour la conformité sanitaire. Les producteurs d'énergie intègrent des capteurs de vibration pour réduire les risques de défaillance des turbines, et les usines chimiques spécifient des détecteurs de gaz certifiés ATEX pour faire face aux environnements inflammables. L'étendue des applications souligne la résilience du marché des capteurs industriels aux États-Unis à travers les cycles économiques.

Analyse géographique

Les clusters manufacturiers et de process du Midwest et de la côte du Golfe ancrent une large base installée d'instrumentation filaire, générant des revenus de remplacement stables pour le marché des capteurs industriels aux États-Unis. Le Texas accueille une activité importante de raffinage et de pétrochimie, stimulant une demande soutenue de capteurs de pression et de gaz intrinsèquement sûrs. La Californie est en tête des premiers déploiements de hubs hydrogène et des installations de stockage d'énergie par batteries, augmentant la demande de détecteurs de fuites avancés et de moniteurs d'état de charge.

L'Arizona et l'Ohio sont devenus des pôles de fabrication de semi-conducteurs à la suite d'importantes annonces d'usines, déclenchant une forte demande de capteurs de pression, de débit et de particules ultra-propres. Le projet de fabrication de mémoires de New York et les expansions des fonderies MEMS du Pacifique Nord-Ouest raccourcissent les délais de livraison pour les puces spécialisées, bien que les avantages d'échelle restent modestes par rapport à l'Asie. Ces poches de demande haute précision diversifient le profil régional du marché des capteurs industriels aux États-Unis.

Les corridors éoliens offshore le long de la côte atlantique spécifient désormais des capteurs de pression et de débit de classe I division 1 capables de résister aux embruns salins et aux risques d'explosion, tandis que les usines automobiles du Midwest expérimentent la détection des vibrations par 5G privée pour réduire les temps d'arrêt. Les États des Montagnes Rocheuses connaissent une adoption progressive liée aux installations minières et de production d'énergie, et le corridor de batteries pour véhicules électriques en expansion dans le Sud-Est nécessite des appareils de température et de pression pour le contrôle qualité des gigafactories. La répartition géographique confirme que les incitations politiques localisées et les empreintes industrielles continueront de façonner la trajectoire du marché des capteurs industriels aux États-Unis.

Paysage concurrentiel

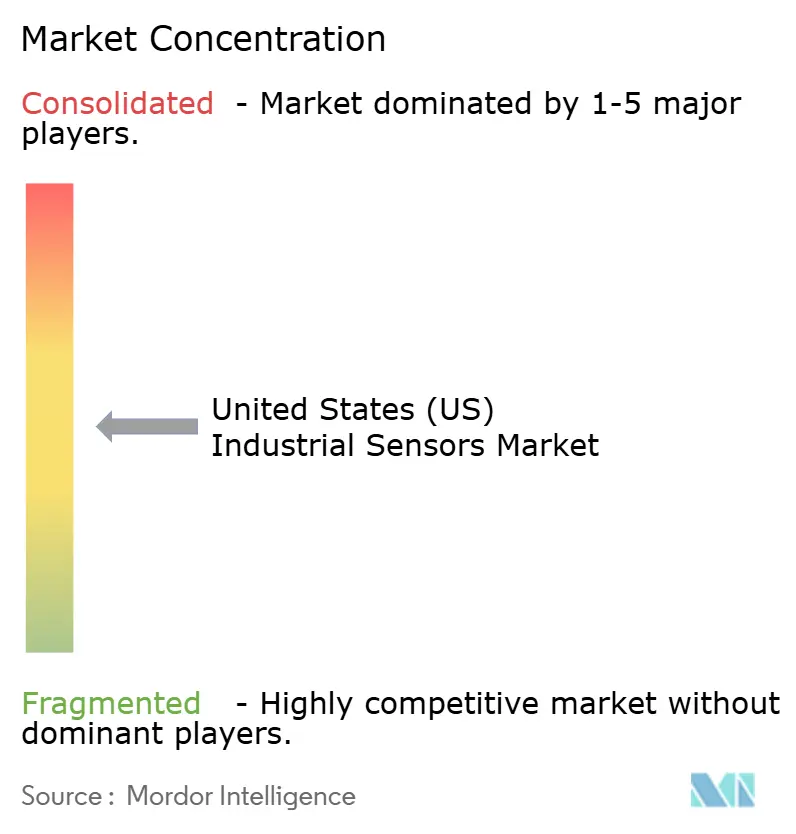

Le marché présente une fragmentation modérée, les cinq premiers fournisseurs — Emerson, Honeywell, ABB, Rockwell Automation et Endress+Hauser — contrôlant une part estimée à 30-35 % grâce à des protocoles propriétaires et des contrats de service à long terme. Le transmetteur de pression Rosemount 4051S d'Emerson offre une garantie de 20 ans et un rapport de rangeabilité de 800:1, renforçant la fidélité des clients dans les industries de process.[5]Emerson Electric, "Transmetteur de pression Rosemount 4051S," emerson.com L'acquisition de Verve Industrial Protection par Rockwell Automation intègre des défenses à confiance zéro directement au niveau de la périphérie des capteurs, s'alignant sur les priorités de cybersécurité évolutives des clients.

Honeywell et ABB approfondissent la fidélisation des clients en regroupant des plateformes d'analyse qui contextualisent les données de capteurs multi-fournisseurs, tandis que le partenariat d'Endress+Hauser avec Sick AG élargit ses offres d'analyse de gaz par laser. Des challengers plus petits, notamment Banner Engineering, IFM Efector et Pepperl+Fuchs, se développent dans la fabrication discrète grâce à des capteurs IO-Link qui fournissent des diagnostics avancés sans nécessiter le remplacement complet du système de contrôle. Leurs cycles de développement de produits agiles leur permettent de répondre plus rapidement aux niches émergentes telles que la détection d'hydrogène que les grands acteurs établis.

Les fournisseurs de composants tels qu'Analog Devices, Infineon et Texas Instruments se concentrent sur les puces MEMS, les circuits intégrés spécifiques à une application (ASIC) et les convertisseurs analogique-numérique (A-N), capturant de la valeur plus haut dans la chaîne du signal. Le leadership au sein des organismes de normalisation par ABB, Emerson et Siemens au sein de la Fondation OPC et du Groupe FieldComm permet à ces entreprises d'influencer les futures spécifications vers des architectures qui favorisent leurs bases installées. L'interaction entre l'innovation matérielle, l'influence sur les protocoles et le regroupement de services devrait maintenir une intensité concurrentielle modérée sur le marché des capteurs industriels aux États-Unis.

Leaders du secteur des capteurs industriels aux États-Unis

TE Connectivity Ltd

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation Inc.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Honeywell a présenté le capteur de gaz hydrocarboné NDIR de la série 4 avec une sensibilité en parties par million pour la sécurité dans le secteur du pétrole et du gaz.

- Février 2026 : Banner Engineering a lancé le capteur de vibration et de température QM30VT3 avec connectivité IO-Link.

- Avril 2025 : Emerson a lancé le capteur optique de teneur en oxygène dissous Rosemount 490A ciblant la biopharmacie et le traitement de l'eau.

- Mars 2025 : Endress+Hauser a finalisé un partenariat stratégique, transférant 800 employés de Sick AG pour élargir ses offres d'analyse de gaz.

Périmètre du rapport sur le marché des capteurs industriels aux États-Unis

Le marché des capteurs industriels aux États-Unis comprend les appareils et les technologies de détection utilisés pour détecter, mesurer et transmettre des données opérationnelles et environnementales en temps réel pour l'automatisation industrielle, le contrôle des processus, la surveillance des équipements, la maintenance prédictive et les applications de sécurité. Le marché est porté par l'adoption croissante de l'IIoT, de la fabrication intelligente et de l'automatisation industrielle avancée dans les industries discrètes et de process.

Le rapport sur le marché des capteurs industriels aux États-Unis est segmenté par connectivité (solutions filaires et solutions sans fil), type de capteur (capteurs de pression, capteurs de débit, capteurs de température, capteurs de niveau, capteurs de gaz, capteurs de proximité et photoélectriques, capteurs de vibration et autres types de capteurs) et secteur d'utilisation final (pétrole et gaz, produits chimiques et pétrochimiques, eau et eaux usées, alimentation et boissons, production d'énergie, automobile, pharmaceutique et sciences de la vie, aérospatiale et défense, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions filaires |

| Solutions sans fil |

| Capteurs de pression |

| Capteurs de débit |

| Capteurs de température |

| Capteurs de niveau |

| Capteurs de gaz |

| Capteurs de proximité et photoélectriques |

| Capteurs de vibration |

| Autres types de capteurs |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Eau et eaux usées |

| Alimentation et boissons |

| Production d'énergie |

| Automobile |

| Pharmaceutique et sciences de la vie |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Par connectivité | Solutions filaires |

| Solutions sans fil | |

| Par type de capteur | Capteurs de pression |

| Capteurs de débit | |

| Capteurs de température | |

| Capteurs de niveau | |

| Capteurs de gaz | |

| Capteurs de proximité et photoélectriques | |

| Capteurs de vibration | |

| Autres types de capteurs | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Produits chimiques et pétrochimiques | |

| Eau et eaux usées | |

| Alimentation et boissons | |

| Production d'énergie | |

| Automobile | |

| Pharmaceutique et sciences de la vie | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs industriels aux États-Unis ?

La taille du marché des capteurs industriels aux États-Unis s'élevait à 18,89 milliards USD en 2026 et devrait atteindre 26,52 milliards USD d'ici 2031, reflétant un TCAC de 6,93 % (Mordor Intelligence).

Quel segment de connectivité se développe le plus rapidement ?

Les solutions sans fil devraient croître à un TCAC de 8,45 % jusqu'en 2031, à mesure que la 5G privée et l'Ethernet-APL gagnent du terrain dans les nouvelles usines (Mordor Intelligence).

Quel type de capteur affiche le taux de croissance le plus élevé ?

Les capteurs de gaz sont en tête avec un TCAC de 8,74 % jusqu'en 2031, portés par les règles de surveillance du méthane et les investissements dans les infrastructures hydrogène (Mordor Intelligence).

Quel secteur vertical adopte les capteurs le plus rapidement ?

Le secteur pharmaceutique et des sciences de la vie est le segment d'utilisateurs à la croissance la plus rapide avec un TCAC de 7,92 %, soutenu par la fabrication de produits biologiques et les mandats de dossiers électroniques de la FDA (Mordor Intelligence).

Quel frein pourrait ralentir l'adoption des capteurs sans fil ?

Les risques de cybersécurité restent une préoccupation majeure, avec moins de 15 % des passerelles installées conformes aux normes ISA/IEC 62443 et NIST CSF 2.0.

Comment les entreprises différencient-elles leurs offres de capteurs ?

Les principaux fournisseurs mettent l'accent sur les appareils calibrés à vie, les garanties prolongées et la cybersécurité intégrée, déplaçant la concurrence vers la valeur totale du cycle de vie plutôt que vers le coût initial du matériel.

Dernière mise à jour de la page le: