Taille et part du marché des technologies térahertz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

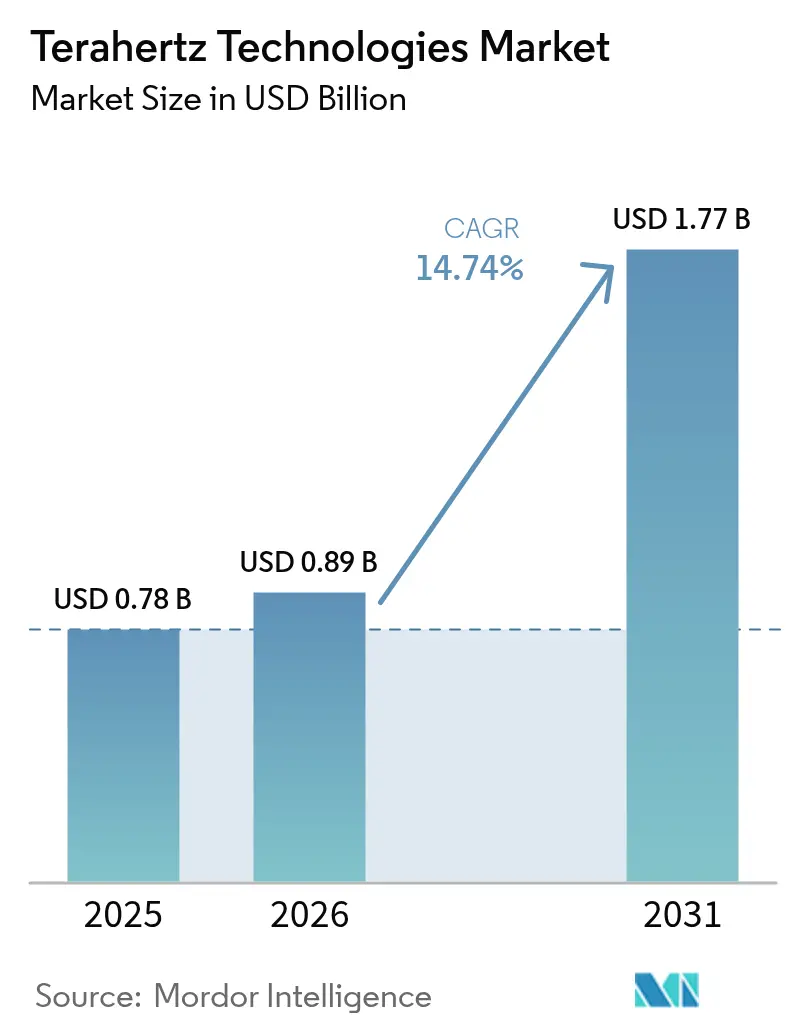

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies térahertz par Mordor Intelligence

La taille du marché des technologies térahertz était évaluée à 0,78 milliard USD en 2025 et devrait croître de 0,89 milliard USD en 2026 pour atteindre 1,77 milliard USD d'ici 2031, à un CAGR de 14,74 % durant la période de prévision (2026-2031). La forte dynamique portée par les sources photoniques intégrées, l'expansion des liaisons de backhaul 6G en phase de validation de concept et l'adoption croissante dans le secteur de la santé font passer le marché des technologies térahertz des laboratoires de recherche vers des lignes de production à haut volume. Les fabricants de composants ont réorienté leurs investissements vers des assemblages au niveau puce qui réduisent le coût des systèmes et simplifient le déploiement sur le terrain, tandis que les utilisateurs finaux privilégient des plateformes clés en main intégrant des analyses d'apprentissage automatique avec des lasers à cascade quantique ou des modules de photomélange. Le soutien réglementaire aux technologies analytiques de procédé dans le secteur pharmaceutique et le financement public agressif des consortiums de recherche 6G renforcent davantage la demande. La concurrence se concentre désormais sur la réduction des contraintes de refroidissement cryogénique, la sécurisation de créneaux de conception dans les installations de contrôle qualité en ligne et l'atteinte d'objectifs de fiabilité à long terme comparables à ceux des solutions optiques et micro-ondes existantes.

Principaux enseignements du rapport

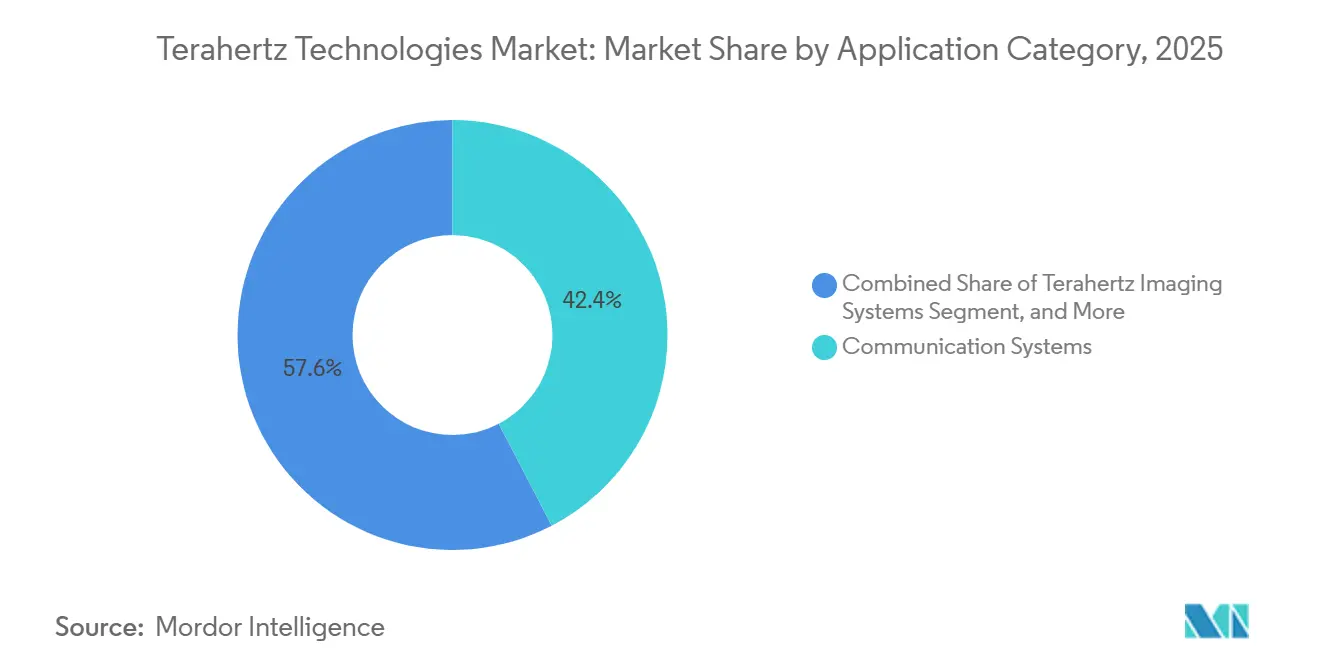

- Par catégorie d'application, les systèmes de communication ont dominé avec 42,36 % de la part du marché des technologies térahertz en 2025, tandis que les systèmes d'imagerie térahertz devraient progresser à un CAGR de 15,32 % jusqu'en 2031.

- Par plage de fréquences, les plateformes moyenne fréquence ont détenu 47,93 % de la part du marché des technologies térahertz en 2025 et devraient croître à un CAGR de 15,37 % entre 2026 et 2031.

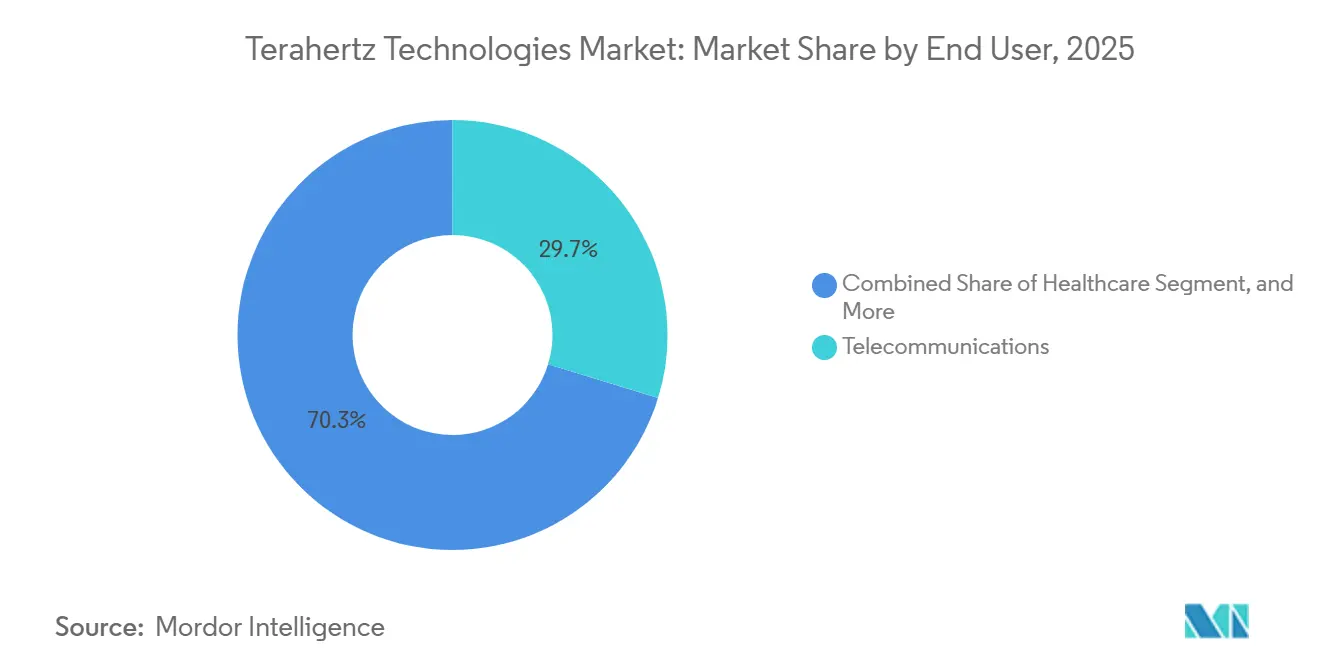

- Par utilisateur final, les télécommunications ont représenté 29,74 % du chiffre d'affaires 2025, tandis que les applications de santé devraient se développer à un CAGR de 16,11 % jusqu'en 2031.

- Par type de composant, les sources térahertz ont représenté 34,59 % des dépenses en 2025 ; les systèmes et logiciels devraient afficher un CAGR de 15,56 % durant 2026-2031.

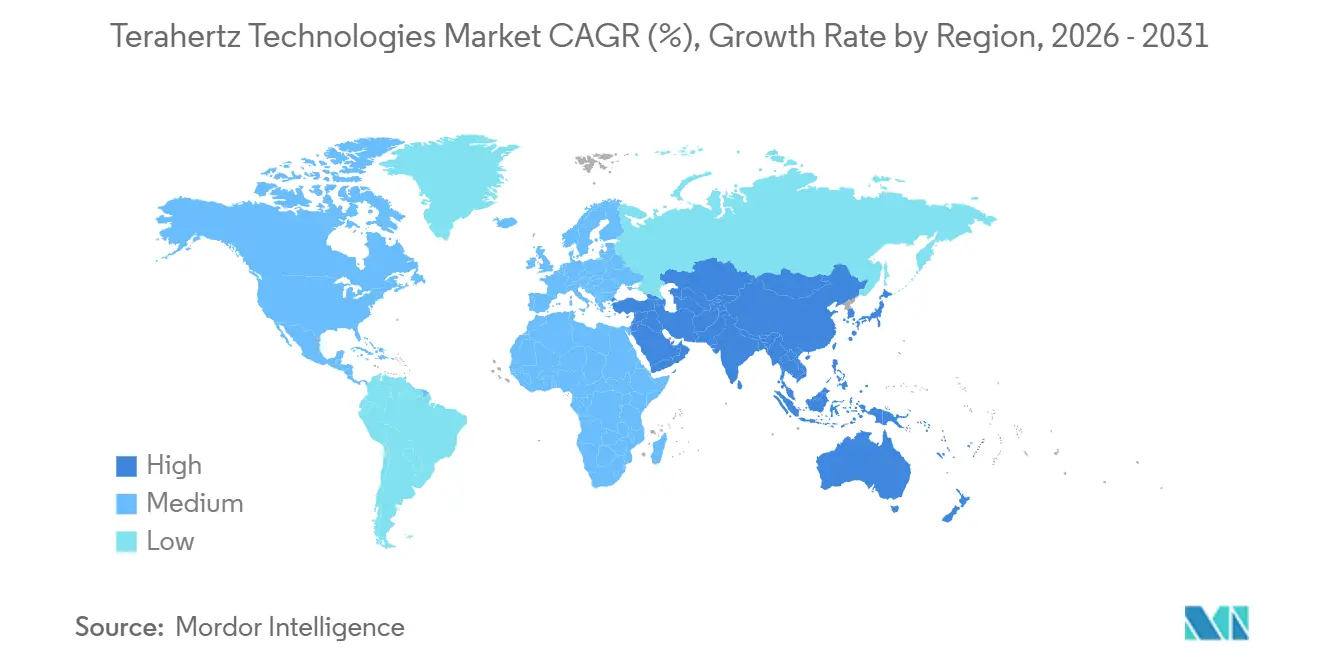

- Par géographie, l'Asie-Pacifique a représenté 38,23 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 15,79 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies térahertz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées dans les sources THz photoniques intégrées compactes | +3.2% | Mondial, avec une commercialisation précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des installations de validation de concept pour le backhaul 6G | +2.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption croissante dans le contrôle qualité pharmaceutique en ligne | +2.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de la défense pour des scanners passifs à distance à résolution millimétrique | +1.8% | Amérique du Nord et Moyen-Orient, adoption sélective en Europe | Long terme (≥ 4 ans) |

| Standardisation de la métrologie des masques de lithographie EUV par THz | +1.3% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord (États-Unis) | Long terme (≥ 4 ans) |

| Financement pour l'analyse THz de préservation du patrimoine culturel | +0.6% | Europe, projets sélectifs en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les sources THz photoniques intégrées compactes

L'intégration photonique réduit les émetteurs térahertz d'assemblages optiques de table à des puces à l'échelle millimétrique qui s'intègrent directement dans des instruments portables. Les modulateurs en niobate de lithium en couche mince atteignent désormais des efficacités de mélange par différence de fréquences approchant 1 %, fournissant une sortie en onde continue au-dessus de 1 THz sans miroirs cryogéniques ni matériel d'alignement encombrant.[1]Alan Wong, « Génération THz photonique en niobate de lithium », Optica Publishing Group, opg.optica.org Des fonderies commerciales ont concédé sous licence plus de 40 brevets universitaires depuis 2024, amenant la technologie vers des lignes de photonique sur silicium de 200 mm qui réduisent le nombre de pièces et les délais de livraison de plus de moitié. Le coût unitaire descend en dessous de 10 000 USD pour les sources de puissance moyenne, ouvrant des segments sensibles aux prix tels que l'inspection alimentaire et la conservation du patrimoine culturel. La combinaison d'un prix plus bas et d'un facteur de forme prêt pour le terrain sous-tend la croissance projetée de 15,32 % des systèmes d'imagerie jusqu'en 2031.

Essor des installations de validation de concept pour le backhaul 6G

Les opérateurs de télécommunications ont réalisé plus de 25 pilotes de backhaul térahertz dans des couloirs urbains denses en 2025, ciblant des liaisons multi-gigabits là où le creusement de tranchées pour la fibre dépasse 1 million USD par kilomètre. Le NICT japonais a validé une connexion de 100 Gbps à 300 GHz sur 500 m dans le centre de Tokyo, répondant aux exigences de latence et de taux d'erreur de paquets de la 6G dans des conditions de trafic réel.[2]Kenji Yamamoto, « Essai sur le terrain 100 Gbps 300 GHz à Tokyo », Institut national des technologies de l'information et des communications, nict.go.jp L'ETRI de Corée du Sud a atteint 50 Gbps à 220 GHz avec une direction de faisceau adaptative compensant les oscillations des bâtiments et les obstructions piétonnes, démontrant la robustesse pour l'agrégation de petites cellules. Les budgets d'investissement pour 2026 incluent désormais des radios térahertz aux côtés des équipements de backhaul micro-ondes et optiques, confirmant la transition du segment de la recherche vers le déploiement. Ces pilotes expliquent pourquoi les systèmes de communication ont conservé 42,36 % de part de marché en 2025.

Adoption croissante dans le contrôle qualité pharmaceutique en ligne

Les lignes de fabrication continue de comprimés en Amérique du Nord et en Europe ont intégré la spectroscopie dans le domaine temporel térahertz pour surveiller l'épaisseur du revêtement et la forme polymorphique en temps réel, remplaçant l'échantillonnage destructif hors ligne.[3]Administration américaine des denrées alimentaires et des médicaments, « Guide PAT pour l'industrie », fda.gov Chaque capteur en ligne inspecte jusqu'à 200 000 comprimés par heure et signale les écarts corrélés aux défaillances du taux de dissolution, une capacité que les outils proche infrarouge ne possèdent pas en raison de leur profondeur de pénétration limitée. La technologie s'aligne sur les initiatives réglementaires visant à permettre les tests de libération en temps réel, réduisant les stocks en attente de lot et raccourcissant les cycles de production. La baisse des prix du matériel, portée par l'intégration photonique, permet aux usines d'équiper plusieurs lignes plutôt qu'un seul système pilote. Ces facteurs soutiennent le CAGR prévu de 16,11 % pour les applications de santé jusqu'en 2031.

Demande de la défense pour des scanners passifs à distance à résolution millimétrique

Les agences de défense et de sécurité acquièrent des imageurs térahertz passifs capables de capturer des détails à l'échelle millimétrique à des distances de 10 m ou plus, permettant la détection non invasive de menaces dissimulées. La TSA américaine a évalué des portiques de nouvelle génération améliorant la résolution spatiale et réduisant les taux de fausses alarmes par rapport aux unités à ondes millimétriques existantes. Des ministères du Moyen-Orient ont signé des contrats totalisant plus de 50 millions USD en 2025 pour des scanners passifs montés sur véhicules destinés aux points de contrôle à haut risque où le contrôle de proximité est dangereux. Les architectures passives évitent les restrictions au contrôle des exportations liées aux émetteurs actifs à haute puissance, facilitant les ventes transfrontalières. Bien que les dépenses de défense croissent plus lentement que celles de la santé ou des télécommunications, ces systèmes à haute valeur ajoutée constituent une base de revenus stable pour les fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fenêtres de transmission atmosphérique limitées pour les liaisons extérieures | -1.4% | Mondial, particulièrement aigu dans les régions tropicales et subtropicales humides | Court terme (≤ 2 ans) |

| Coût du refroidissement cryogénique pour les sources QCL haute puissance | -1.1% | Mondial, particulièrement en Amérique du Nord et en Europe où les coûts de main-d'œuvre et d'énergie sont élevés | Moyen terme (2 à 4 ans) |

| Rareté des conditionnements THz à faibles pertes fabricables en volume | -0.8% | Mondial, avec des contraintes d'approvisionnement aiguës en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Absence de limites mondiales harmonisées en matière de CEM et d'exposition sanitaire au-dessus de 275 GHz | -0.6% | Mondial, paysage réglementaire fragmenté en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fenêtres de transmission atmosphérique limitées pour les liaisons extérieures

La vapeur d'eau crée des pics d'atténuation supérieurs à 100 dB km⁻¹ à de nombreuses fréquences térahertz, limitant le service extérieur fiable à des fenêtres étroites proches de 300 GHz et 350 GHz. Les climats tropicaux humides subissent des pertes deux à trois fois plus élevées, obligeant les opérateurs à surdimensionner les budgets de liaison ou à limiter les déploiements aux saisons sèches. Des précipitations supérieures à 10 mm h⁻¹ peuvent faire chuter la disponibilité des liaisons en dessous des normes des opérateurs, poussant les réseaux à conserver des superpositions micro-ondes ou fibre pour la résilience. Ces limites environnementales plafonnent la part à long terme du térahertz dans les architectures de backhaul malgré les succès techniques des essais pilotes. Les investissements se déplacent donc vers les liaisons intérieures, à courte portée ou point à point en campus où les effets atmosphériques sont minimes.

Coût du refroidissement cryogénique pour les sources QCL haute puissance

Les lasers à cascade quantique délivrant une sortie térahertz de plusieurs milliwatts nécessitent un refroidissement en dessous de 200 K, ajoutant entre 15 000 et 50 000 USD de matériel de refroidissement cryogénique ainsi qu'une consommation électrique continue de 200 à 500 W. Le coût de possession sur cinq ans peut dépasser 100 000 USD une fois la maintenance et l'énergie incluses, constituant un obstacle pour les secteurs sensibles aux coûts tels que la transformation alimentaire. Les taux de main-d'œuvre supérieurs à 100 USD h⁻¹ en Amérique du Nord et en Europe gonflent davantage les coûts de service, créant des écarts d'adoption régionaux. Les fournisseurs s'efforcent de commercialiser des sources de photomélange à température ambiante qui échangent la puissance de sortie contre une complexité réduite. Jusqu'à ce que ces alternatives arrivent à maturité, les contraintes cryogéniques limiteront la pénétration du térahertz dans les lignes d'inspection de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie d'application : les systèmes d'imagerie gagnent en dynamisme

Les systèmes d'imagerie térahertz devraient croître à un CAGR de 15,32 % entre 2026 et 2031, se rapprochant des plateformes de communication qui commandaient 42,36 % de la part du marché des technologies térahertz en 2025. Le marché des technologies térahertz pour l'imagerie bénéficiera de la baisse des prix du matériel à mesure que les sources photoniques intégrées atteignent des coûts unitaires inférieurs à 10 000 USD et permettent des tests non destructifs de routine sur les lignes pharmaceutiques et les pièces en matériaux composites. Les imageurs actifs couplant des lasers à cascade quantique à des détecteurs rapides dominent l'inspection du revêtement des comprimés et la cartographie des défauts aérospatiaux, tandis que les réseaux passifs dominent le contrôle aéroportuaire en évitant les restrictions au contrôle des exportations sur les émetteurs actifs haute puissance.

L'élargissement des cas d'usage dans les cliniques dermatologiques, les cabinets dentaires et la conservation du patrimoine culturel stimule la demande au-delà des laboratoires de recherche. Les instruments hybrides qui superposent des empreintes spectrales sur des images à fort contraste permettent à une seule plateforme de passer du contrôle qualité à la sécurité et au diagnostic médical via des mises à jour logicielles plutôt que des échanges de matériel. À mesure que ces systèmes polyvalents arrivent à maturité, les intégrateurs associent des analyses d'intelligence artificielle qui réduisent le temps de formation des opérateurs et standardisent les résultats entre les sites. Ensemble, ces facteurs soutiennent une croissance à deux chiffres soutenue pour l'imagerie, malgré le fait que la communication reste le plus grand générateur de revenus jusqu'au milieu de la décennie.

Par plage de fréquences : les plateformes moyenne bande dominent

Les solutions moyenne fréquence couvrant approximativement 0,5 à 1,5 THz ont détenu 47,93 % du chiffre d'affaires 2025, la plus grande part du marché des technologies térahertz, et devraient se développer à un CAGR de 15,37 % jusqu'en 2031. Dans cette bande du marché des technologies térahertz, la spectroscopie à 1 THz peut résoudre efficacement des couches de revêtement de 5 µm, offrant une haute précision dans l'analyse des matériaux. Dans le même temps, l'atténuation atmosphérique et les coûts des composants restent gérables pour les systèmes de terrain, ce qui en fait une plage optimale pour les applications pratiques dans diverses industries, notamment la santé, la sécurité et les télécommunications.

Les équipements basse fréquence en dessous de 0,5 THz se propagent plus loin et fonctionnent à température ambiante, les rendant bien adaptés aux liaisons point à point et à la détection à travers les murs, mais la résolution à l'échelle millimétrique limite leur attrait pour le contrôle qualité de précision. Au-dessus de 1,5 THz, l'imagerie sous-millimétrique est utilisée pour la métrologie des masques EUV, bien que l'absorption plus forte de la vapeur d'eau et le bruit plus élevé des détecteurs maintiennent ces unités largement confinées aux laboratoires. Les conceptions moyenne bande restent donc la référence pour les utilisateurs pharmaceutiques, de télécommunications et de sécurité qui ont besoin de performances équilibrées sans contraintes cryogéniques ni conditions météorologiques sévères.

Par utilisateur final : la santé progresse rapidement

Les télécommunications ont représenté 29,74 % du chiffre d'affaires térahertz en 2025, mais les applications de santé devraient croître à un CAGR de 16,11 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux. Les cabinets de dermatologie ont adopté des scanners portables qui délimitent les marges de carcinome en temps réel, réduisant les taux de ré-excision et justifiant des coûts d'investissement proches de 200 000 USD par unité. Les fabricants pharmaceutiques, encouragés par les réglementations sur la libération en temps réel, ont intégré la spectroscopie en ligne sur plusieurs lignes de revêtement, chacune contrôlant jusqu'à 200 000 comprimés par heure.

Les milieux dentaires, ophtalmiques et de soins de proximité suivent, attirés par une imagerie sans rayonnement qui s'aligne sur les flux de travail pédiatriques et ambulatoires. La défense et la sécurité acquièrent des réseaux passifs à distance pour la détection d'armes dissimulées, bien que les longs cycles d'approvisionnement tempèrent la croissance. Les secteurs industriel et alimentaire explorent la détection d'humidité et l'inspection de composites, mais restent sensibles aux prix des systèmes supérieurs à 50 000 USD. À mesure que les fournisseurs déploient des sources photoniques intégrées et des analyses d'intelligence artificielle qui réduisent le coût total de possession, la part de la santé devrait réduire l'écart avec les télécommunications d'ici la fin de la fenêtre de prévision.

Par type de composant : les systèmes et logiciels captent la valeur

Les sources térahertz représentaient 34,59 % des dépenses de 2025, portées par les lasers à cascade quantique à prix élevé, mais les systèmes et logiciels sont en passe d'atteindre un CAGR de 15,56 %, le plus rapide de la chaîne. À mesure que les coûts des émetteurs diminuent et que les détecteurs se banalisent, le centre de création de valeur se déplace vers des plateformes clés en main complètes. Ces plateformes intègrent de manière transparente le matériel, les analyses et la gestion des données prêts pour la conformité réglementaire.

Les intégrateurs intègrent désormais des réseaux de neurones convolutifs entraînés sur des milliers de spectres ou d'images, automatisant les décisions de conformité et réduisant la formation des opérateurs de plusieurs semaines à quelques heures. Des fonctionnalités de conformité telles que les enregistrements électroniques 21 CFR Part 11 soutiennent les acheteurs pharmaceutiques, tandis que les interfaces SNMP permettent aux opérateurs de télécommunications d'intégrer les radios térahertz dans les suites de gestion de réseau existantes. L'optique passive reste une part stable mais à croissance plus lente, avec une innovation centrée sur les lentilles imprimées en 3D et les surfaces métamatériaux qui facilitent la conception portable. En conséquence, la taille du marché des technologies térahertz liée aux abonnements logiciels et aux mises à jour d'algorithmes progressera régulièrement, même si les prix de vente moyens des composants diminuent.

Analyse géographique

L'Asie-Pacifique a capté 38,23 % du chiffre d'affaires mondial en 2025, la part régionale la plus élevée, et devrait se développer à un CAGR de 15,79 % jusqu'en 2031. Le ministère des Sciences et des Technologies de Chine a alloué 2,1 milliards CNY (290 millions USD) en 2025 aux consortiums térahertz 6G qui développent des sources et des détecteurs indigènes. L'Institut national des technologies de l'information et des communications du Japon a démontré une liaison de 100 Gbps à 300 GHz sur 500 m dans le centre de Tokyo fin 2025, validant la fiabilité sub-térahertz dans des conditions urbaines denses. L'ETRI de Corée du Sud a testé sur le terrain un émetteur-récepteur portable à 220 GHz délivrant 50 Gbps dans les rues de Séoul à mi-2025, consolidant davantage le leadership régional dans les déploiements pilotes. Ensemble, ces initiatives positionnent la région pour dicter les futures courbes de coûts des composants et les références de performance.

L'Amérique du Nord s'est classée deuxième en termes de chiffre d'affaires, soutenue par les subventions DARPA pour les scanners passifs à distance et le déploiement généralisé de la spectroscopie en ligne dans le secteur pharmaceutique. Le marché des technologies térahertz en Amérique du Nord devrait croître régulièrement, bien que le CAGR de la région soit inférieur à celui de l'Asie-Pacifique, les opérateurs de télécommunications poursuivant une expansion mesurée du backhaul 6G. La contribution de l'Europe reste significative grâce à des pôles de recherche tels que le Fraunhofer IAF, qui a fait progresser les photomélangeurs en niobate de lithium en couche mince permettant des sources à température ambiante. La politique spectrale fragmentée et des dépenses d'investissement plus conservatrices ralentissent cependant les déploiements transfrontaliers. En conséquence, l'Europe devrait céder des parts progressives aux marchés asiatiques à croissance plus rapide tout au long de la fenêtre de prévision.

L'Amérique du Sud se trouve à un stade d'évaluation, les agences agricoles brésiliennes testant des capteurs d'humidité térahertz pour le contrôle qualité du café et du soja. Le secteur automobile mexicain pilote des tests non destructifs de panneaux composites, mais les droits d'importation et la fabrication locale limitée freinent l'adoption en volume. Au Moyen-Orient et en Afrique, le contrôle de sécurité aéroportuaire et les commandes de contrôle aux frontières génèrent des ventes périodiques mais à haute valeur ajoutée, tandis que l'absence d'une chaîne d'approvisionnement en composants indigènes limite l'échelle. Collectivement, ces régions émergentes détiennent moins de 10 % de la part du marché des technologies térahertz aujourd'hui et devraient rester des contributeurs à un chiffre jusqu'à ce que la baisse des prix en Asie-Pacifique élargisse l'accessibilité.

Paysage concurrentiel

Le marché des technologies térahertz est modérément fragmenté, les cinq plus grands fournisseurs contrôlant environ 60 % du chiffre d'affaires mondial. Les leaders établis en spectroscopie tels que Bruker Corporation et Menlo Systems s'appuient sur des décennies d'expertise en analyse des matériaux pour maintenir un positionnement premium. Les startups photoniques concédant sous licence des brevets universitaires introduisent des émetteurs en niobate de lithium en couche mince fonctionnant sans refroidissement cryogénique, ciblant les acheteurs industriels sensibles aux coûts. Les intégrateurs de défense, notamment Northrop Grumman et Lockheed Martin, réutilisent leur expérience en radar à ondes millimétriques pour développer des scanners passifs de détection de menaces. La concurrence s'étend donc aux domaines optique, radiofréquence et sécurité plutôt qu'à un seul silo technologique.

Les fusions, acquisitions et partenariats se sont accélérés en 2025, les entreprises cherchant une intégration verticale. Bruker a acquis une fonderie allemande de diodes Schottky, réduisant les délais de livraison des détecteurs de 30 % et préservant les marges dans les contrats pharmaceutiques à haut volume. Menlo Systems a signé un accord de développement conjoint avec un grand équipementier de télécommunications pour intégrer des radios à 300 GHz dans des boîtiers de stations de base étanches aux intempéries. TOPTICA Photonics a lancé un module source photonique intégré à un prix inférieur à 10 000 USD, faisant pression sur les concurrents dépendant de lasers à cascade quantique plus coûteux. Virginia Diodes a obtenu un contrat DARPA de 18 millions USD pour faire progresser les scanners passifs, tirant parti d'un financement non dilutif pour faire passer les prototypes vers la production.

Les dépôts de brevets pour les émetteurs photoniques intégrés ont augmenté de plus de 30 % durant 2024-2025, raccourcissant les cycles d'innovation et érodant les avantages propriétaires. Le logiciel émerge comme le principal facteur de différenciation, les fournisseurs associant des classificateurs d'apprentissage automatique qui réduisent les faux positifs et ramènent la formation des opérateurs de plusieurs semaines à quelques heures. À mesure que les prix des détecteurs et des sources baissent, les revenus récurrents se déplacent vers les mises à jour de micrologiciels et les analyses en nuage liées à des contrats de service pluriannuels. Les fournisseurs capables de livrer des solutions clés en main prêtes pour la conformité sont positionnés pour capter une plus grande part de portefeuille à mesure que les acheteurs se consolident autour de moins de partenaires à pile complète.

Leaders du secteur des technologies térahertz

ADVANTEST Corporation

Luna Innovations Incorporated

TeraView Limited

TOPTICA Photonics AG

HÜBNER GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : TOPTICA Photonics a lancé un module de photomélange en niobate de lithium en couche mince délivrant une sortie en onde continue >1 THz sans refroidissement cryogénique, ciblant la spectroscopie en ligne et l'inspection alimentaire.

- Décembre 2025 : Le NICT japonais a réalisé une liaison de 100 Gbps à 300 GHz sur 500 m à Tokyo, validant les performances sub-térahertz pour le backhaul urbain.

- Novembre 2025 : Bruker a lancé une unité d'imagerie térahertz portable pour l'évaluation en temps réel des marges dermatologiques, réduisant les taux de ré-excision en chirurgie de Mohs.

- Octobre 2025 : Le ministère des Sciences et des Technologies de Chine a engagé 2,1 milliards CNY (290 millions USD) pour des consortiums de recherche térahertz 6G axés sur les sources photoniques intégrées et la fabrication de détecteurs.

Portée du rapport mondial sur le marché des technologies térahertz

Le rapport sur le marché des technologies térahertz est segmenté par catégorie d'application (systèmes d'imagerie térahertz, systèmes de spectroscopie térahertz, systèmes de communication), plage de fréquences (térahertz basse fréquence, térahertz moyenne fréquence, térahertz haute fréquence), utilisateur final (santé, défense et sécurité, télécommunications, industrie, alimentation et agriculture, laboratoires, autres utilisateurs finaux), type de composant (sources térahertz, détecteurs térahertz, optiques et composants passifs, systèmes et logiciels) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Systèmes d'imagerie térahertz | Systèmes actifs |

| Systèmes passifs | |

| Systèmes de spectroscopie térahertz | Domaine temporel |

| Domaine fréquentiel | |

| Systèmes de communication |

| Térahertz basse fréquence |

| Térahertz moyenne fréquence |

| Térahertz haute fréquence |

| Santé |

| Défense et sécurité |

| Télécommunications |

| Industrie |

| Alimentation et agriculture |

| Laboratoires |

| Autres utilisateurs finaux |

| Sources térahertz |

| Détecteurs térahertz |

| Optiques et composants passifs |

| Systèmes et logiciels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par catégorie d'application | Systèmes d'imagerie térahertz | Systèmes actifs | |

| Systèmes passifs | |||

| Systèmes de spectroscopie térahertz | Domaine temporel | ||

| Domaine fréquentiel | |||

| Systèmes de communication | |||

| Par plage de fréquences | Térahertz basse fréquence | ||

| Térahertz moyenne fréquence | |||

| Térahertz haute fréquence | |||

| Par utilisateur final | Santé | ||

| Défense et sécurité | |||

| Télécommunications | |||

| Industrie | |||

| Alimentation et agriculture | |||

| Laboratoires | |||

| Autres utilisateurs finaux | |||

| Par type de composant | Sources térahertz | ||

| Détecteurs térahertz | |||

| Optiques et composants passifs | |||

| Systèmes et logiciels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des technologies térahertz d'ici 2031 ?

Le marché devrait atteindre 1,77 milliard USD d'ici 2031.

À quelle vitesse le marché des technologies térahertz devrait-il croître ?

Il devrait enregistrer un CAGR de 14,74 % durant 2026-2031.

Quelle région est susceptible de mener les futurs déploiements térahertz ?

L'Asie-Pacifique devrait se développer le plus rapidement, avec un CAGR de 15,79 % porté par de forts investissements dans la 6G et la R&D.

Pourquoi les plateformes térahertz moyenne fréquence sont-elles populaires ?

Elles équilibrent la résolution spatiale, la transmission atmosphérique et la disponibilité des composants, captant près de la moitié du chiffre d'affaires 2025.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les applications de santé devraient croître à 16,11 % par an, dépassant les télécommunications.

Quel défi majeur limite les liaisons de backhaul térahertz extérieures ?

L'absorption par la vapeur d'eau rétrécit les fenêtres de transmission, nécessitant des budgets de liaison élevés ou limitant le service aux conditions sèches.

Dernière mise à jour de la page le: