Taille et Part du Marché du Calcul Quantique dans l'Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

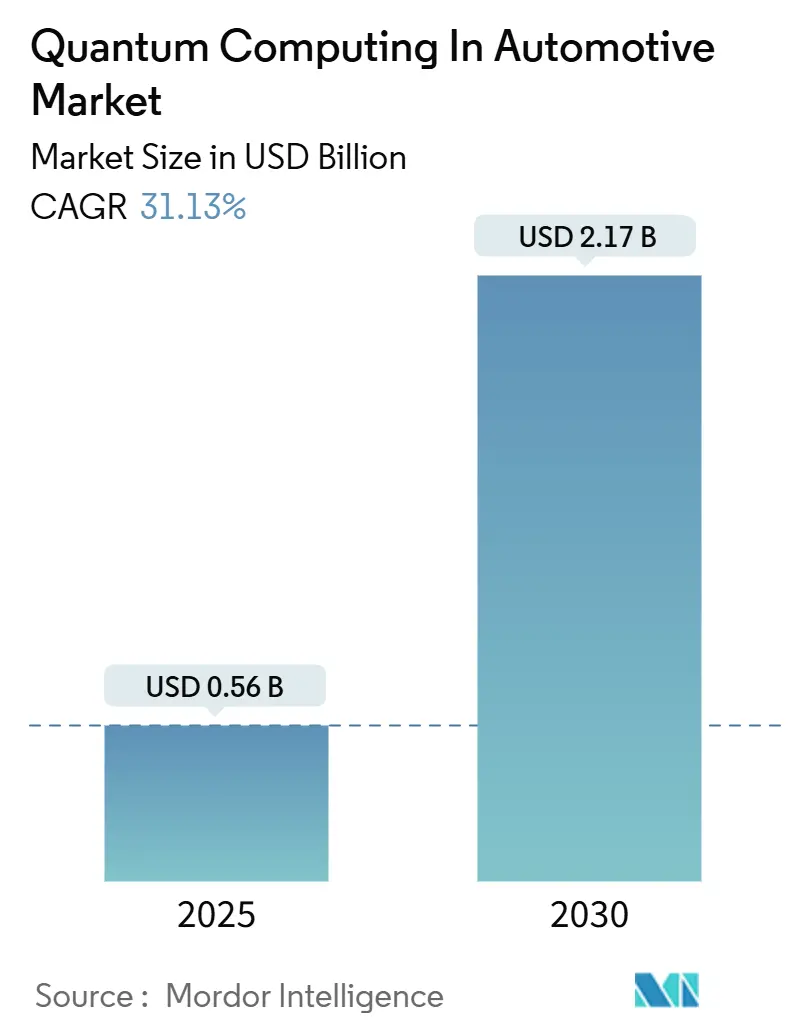

| Taille du Marché (2025) | 0.56 Milliards de dollars |

| Taille du Marché (2030) | 2.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 31.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Calcul Quantique dans l'Automobile par Mordor Intelligence

La taille du marché du calcul quantique dans l'automobile a atteint 0,56 milliard USD en 2025 et devrait progresser jusqu'à 2,17 milliards USD d'ici 2030, avec un CAGR de 31,13 %. Cette trajectoire ascendante est portée par la transition du secteur vers l'optimisation assistée par le calcul quantique, la simulation de la chimie des batteries et les charges de travail de conduite autonome de nouvelle génération que l'infrastructure classique ne peut pas traiter efficacement. Les déploiements commerciaux ont dépassé le stade de la preuve de concept : Volkswagen, BMW et Hyundai exécutent désormais des algorithmes quantiques dans des flux de production et de R&D en conditions réelles, enregistrant des gains de débit mesurables dans le séquençage des ateliers de peinture, les simulations de formage des métaux et l'entraînement des modèles de perception. Le calcul quantique en tant que service basé sur le cloud (QCaaS) réduit les barrières en capital et permet aux fournisseurs de rang 1 de tester plusieurs modalités matérielles à la demande. Parallèlement, les algorithmes hybrides quantiques-classiques offrent un retour sur investissement immédiat même sur des machines quantiques à échelle intermédiaire bruyante (NISQ). Les dynamiques de croissance régionales divergent : l'Amérique du Nord tire parti d'une infrastructure quantique mature et d'un solide vivier de startups, tandis que l'Asie-Pacifique accélère grâce à des programmes quantiques nationaux financés par les gouvernements et à d'immenses bases de production automobile.

Points Clés du Rapport

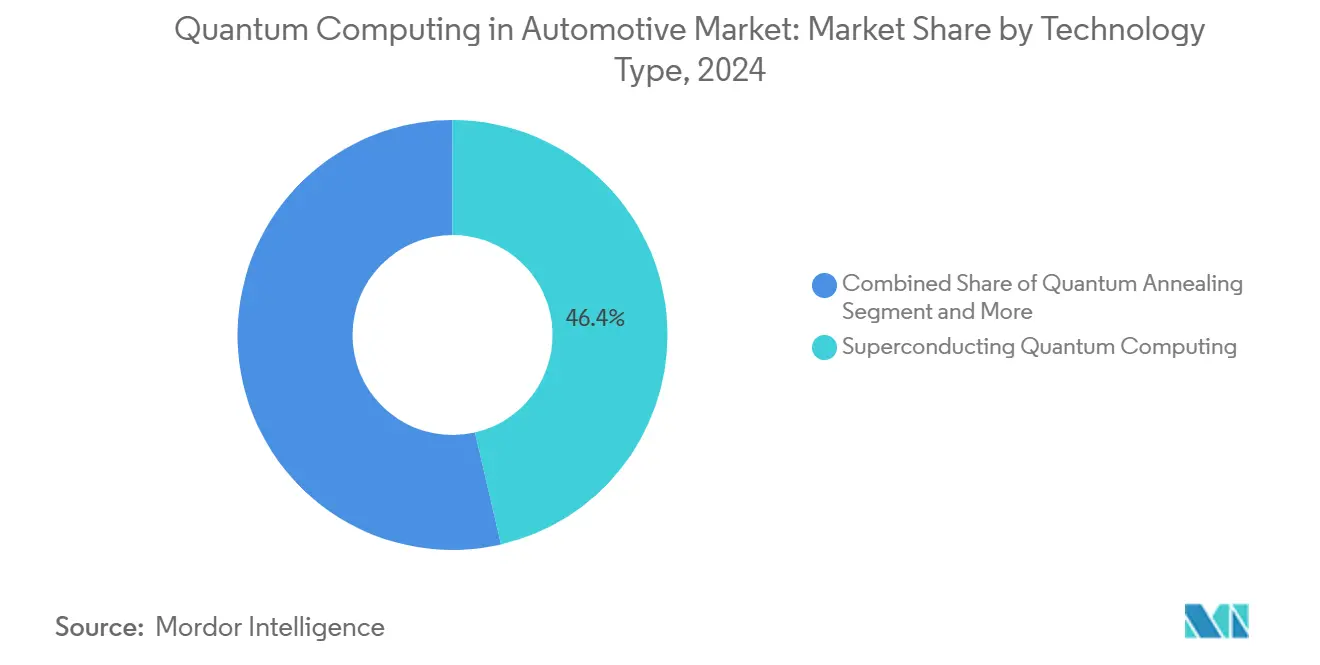

- Par type de technologie, les systèmes supraconducteurs ont capté 46,37 % de la part de marché du calcul quantique en 2024, tandis que les plateformes photoniques devraient afficher un CAGR de 34,28 % jusqu'en 2030.

- Par application, l'optimisation de la chaîne d'approvisionnement et de la logistique a représenté 26,22 % du marché du calcul quantique dans le secteur automobile en 2024 ; les algorithmes de conduite autonome progressent à un CAGR de 33,62 % jusqu'en 2030.

- Par composant, les processeurs quantiques ont représenté 41,28 % de la part de marché du calcul quantique en 2024, tandis que les plateformes logicielles quantiques devraient se développer à un CAGR de 34,48 % sur la période 2025-2030.

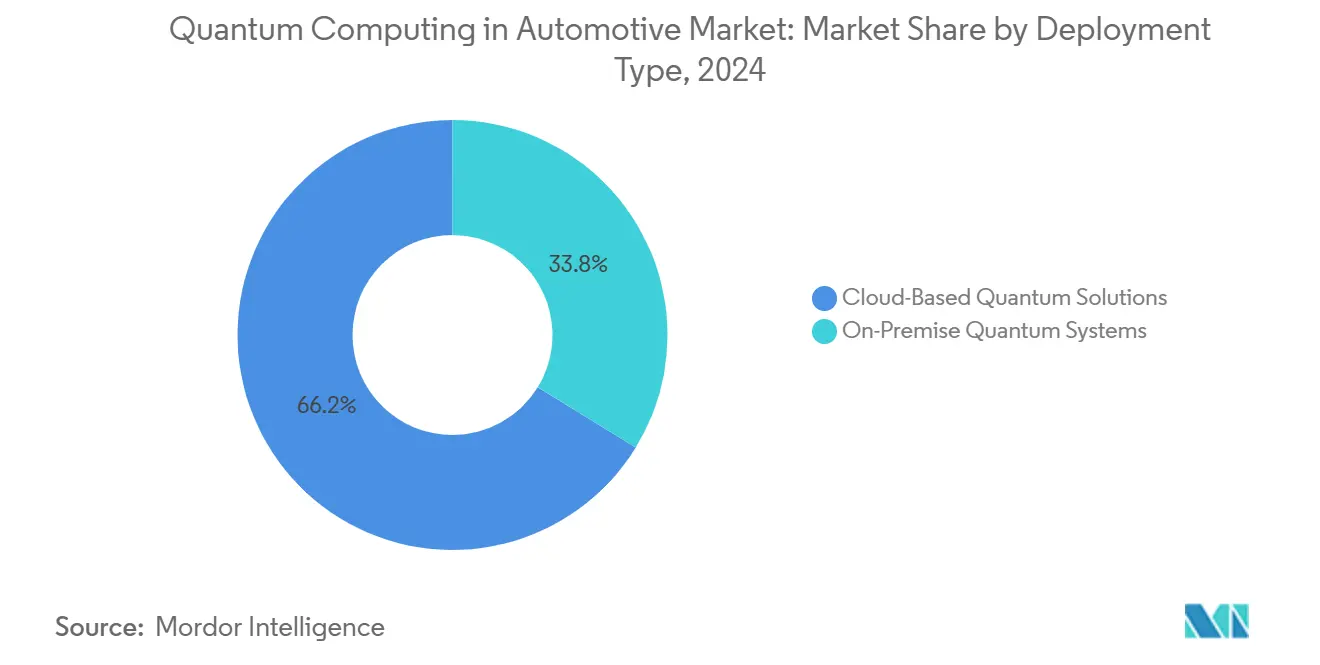

- Par type de déploiement, les solutions hébergées dans le cloud ont dominé avec 66,23 % de la part de marché du calcul quantique en 2024, mais les systèmes sur site devraient croître à un CAGR de 32,66 % à mesure que les équipementiers recherchent une latence plus faible et une protection de la propriété intellectuelle.

- Par utilisateur final, les équipementiers ont représenté 41,28 % de la part de marché du calcul quantique en 2024, mais les institutions de R&D affichent la trajectoire la plus rapide avec un CAGR de 33,87 % jusqu'en 2030.

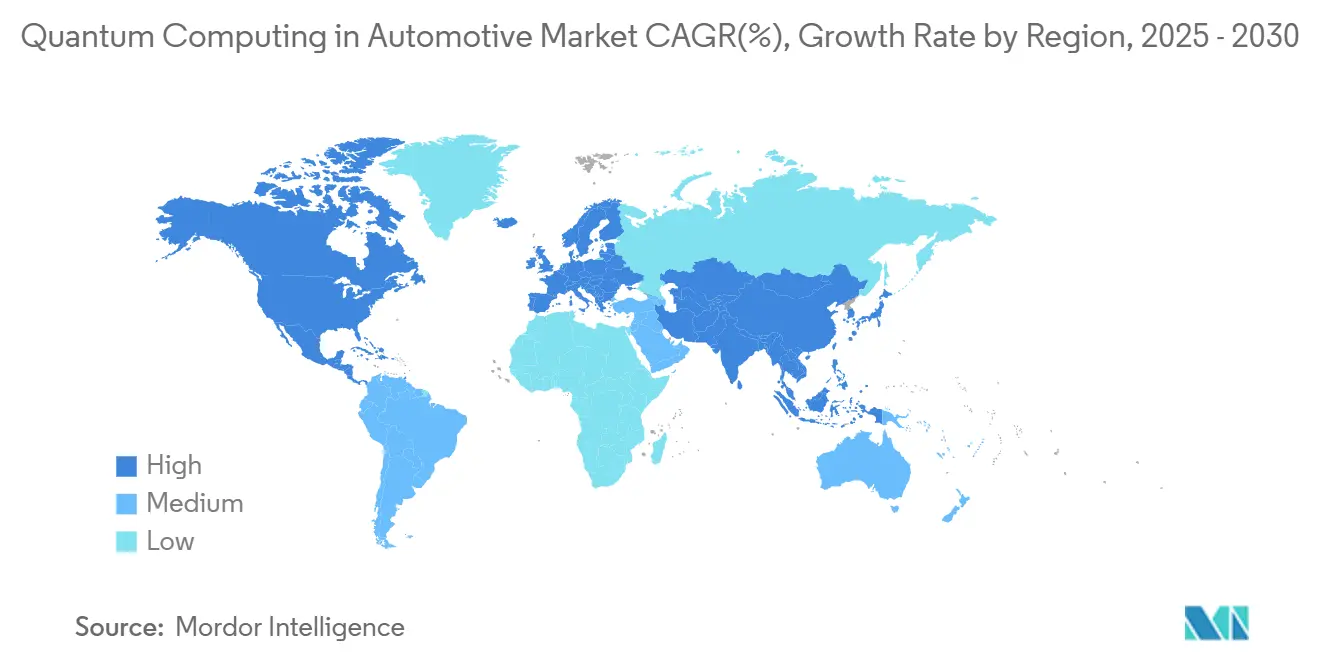

- Par géographie, l'Amérique du Nord a représenté 36,21 % de la part de marché du calcul quantique en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 34,21 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Informatique Quantique dans l'Automobile*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Charges de Travail Autonomes Pilotées par l'IA | +8.2% | Mondial, avec concentration en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Besoin Urgent de Percées dans les Batteries pour Véhicules Électriques | +6.8% | Mondial, avec accent sur l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Partenariats Équipementiers–Quantique en Expansion après 2023 | +5.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Algorithmes Quantiques Hybrides Affichant un Retour sur Investissement Précoce | +4.7% | Mondial | Court terme (≤ 2 ans) |

| Réglementations V2X Sécurisées Quantiquement Entrant en Vigueur | +3.9% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le QCaaS Cloud Réduisant les Dépenses d'Investissement pour les Fournisseurs de Rang 1 et les Flottes | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Charges de Travail de Conduite Autonome à Forte Intensité d'IA

Les véhicules de niveau 4 traitent plusieurs téraoctets de données lidar, radar et caméra quotidiennement, et les défis combinatoires de planification de trajectoire et de reconnaissance d'objets dépassent les courbes de mise à l'échelle des GPU classiques. Les modèles d'apprentissage automatique quantique exécutés sur des systèmes à ions piégés et supraconducteurs ont démontré une convergence plus rapide et une précision accrue dans les benchmarks de reconnaissance de panneaux et d'optimisation de trajectoire, réduisant la latence d'inférence sans compromettre les marges de sécurité. Les premiers déploiements avec Hyundai et IonQ affichent des temps de classification plus courts que les meilleurs accélérateurs d'apprentissage profond. Les constructeurs automobiles réallouent leurs budgets de R&D vers la conception d'algorithmes quantiques, car les améliorations conventionnelles du silicium ne combleront pas l'écart de calcul croissant. Cette dynamique positionne l'accélération quantique comme un facteur habilitant critique pour les déploiements à grande échelle de niveaux 4 et 5 au cours de l'horizon de prévision.

Besoin Urgent d'Accélérer la Découverte de la Chimie des Batteries pour Véhicules Électriques

Les délais réglementaires de zéro émission poussent les percées dans les matériaux de batteries sur des calendriers compressés que la théorie de la fonctionnelle de la densité standard ne peut pas satisfaire. Les simulateurs quantiques à portes logiques résolvent les effets de corrélation électronique dans les interfaces à l'état solide, permettant aux chimistes d'évaluer des molécules candidates pour les cathodes ou les électrolytes en quelques jours plutôt qu'en années. Ford et Quantinuum ont appliqué des flux de travail basés sur le solveur propre variationnel quantique aux chimies des cellules lithium-ion, découvrant des combinaisons de phases stables que les modèles de supercalculateurs classiques ne pouvaient pas faire converger. Les équipementiers allemands ont élargi le périmètre pour couvrir la distorsion du réseau métallique et la gestion thermique des batteries, soulignant le potentiel du calcul quantique pour réduire les cycles de prototypage physique et augmenter la densité énergétique. Les gouvernements du Japon, de la Corée et de l'Union européenne cofinancent des lignes pilotes qui intègrent des simulations quantiques dans la chaîne d'outils de conception de batteries pour maintenir la compétitivité à l'exportation des véhicules électriques.

Investissements et Pilotes des Équipementiers et Fournisseurs Quantiques en Expansion après 2023

Depuis 2023, les partenariats sont passés de vitrines d'innovation d'entreprise à des déploiements opérationnels au sein des systèmes de production. Le concours « Calcul Quantique pour les Défis Automobiles » de BMW sur AWS a évolué vers des flux de travail en atelier en conditions réelles qui reprogramment les trajectoires des robots dans les usines de Dingolfing et Spartanburg. Toyota Tsusho a développé des solveurs quantiques pour la chaîne d'approvisionnement sur du matériel à pièges ioniques, optimisant le routage multimodal des pièces sur quatre continents. Les flux de capitaux reflètent le pivot opérationnel : Bosch Ventures a pris une participation stratégique dans Quantum Motion pour aligner le développement CMOS cryogénique avec les besoins futurs en ASIC, tandis que l'unité logicielle de Volkswagen a investi dans des startups de solveurs hybrides pour sécuriser la propriété intellectuelle des algorithmes. Ces mouvements créent un cycle de renforcement dans lequel le retour sur investissement démontré accélère les allocations budgétaires au niveau du conseil d'administration pour des cas d'usage quantiques supplémentaires.

Algorithmes Hybrides d'Inspiration Quantique Offrant un Retour sur Investissement à Court Terme

Les entreprises automobiles peuvent monétiser les techniques quantiques dès aujourd'hui en couplant le prétraitement classique avec des sous-routines quantiques qui s'attaquent aux noyaux les plus intensifs en calcul. Le modèle de planification de production de BMW a réduit le temps de cycle de 15 % en déléguant un ensemble de contraintes à un million de variables à un recuit hybride D-Wave qui a retourné des plannings quasi-optimaux de haute qualité dans les limites des fenêtres de maintenance[1]"Volkswagen Booste le Débit de l'Atelier de Peinture avec le Recuit Quantique Hybride,", D-Wave Systems Inc., dwavesys.com. Des gains similaires apparaissent dans l'optimisation de la séquence de changement de couleur en atelier de peinture, le routage dynamique des véhicules et la minimisation des stocks de pièces. La clarté financière de ces succès réduit les barrières à l'adoption interne et cultive des cohortes d'ingénieurs compétents en quantique, préparant les organisations à une transition en douceur vers des processeurs tolérants aux pannes plus tard dans la décennie.

Analyse de l'Impact des Freins sur le Marché de l'Informatique Quantique dans l'Automobile*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Matériel NISQ : Taux d'Erreur Élevés, Peu de Qubits | -7.3% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie Sévère de Talents Quantiques | -5.8% | Mondial, particulièrement aiguë en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Défis Cryogéniques et de Vibration pour le Calcul Quantique de Qualité Véhicule | -4.2% | Mondial | Long terme (≥ 4 ans) |

| Coûts ESG/Énergétiques Cachés des Centres de Données Quantiques | -2.1% | Mondial, avec accent sur l'Europe en raison des réglementations ESG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'Erreur du Matériel à l'Ère NISQ et Nombre Limité de Qubits

Malgré leurs avancées, les processeurs quantiques supraconducteurs et à ions piégés se heurtent encore à des taux d'erreur élevés sur deux qubits à leurs nœuds les plus avancés. Cette limitation réduit la profondeur des circuits logiques et restreint la portée des problèmes résolubles. Ces contraintes sont particulièrement difficiles pour les tâches d'optimisation automobile, qui traitent généralement de vastes ensembles de variables. Le nombre limité de qubits physiques dans le matériel quantique est insuffisant pour gérer cette complexité. En guise de solution de contournement, on recourt souvent à une décomposition grossière des problèmes, une méthode qui compromet notablement les gains de performance théoriques que promet le calcul quantique. Les techniques d'atténuation des erreurs et d'extrapolation à zéro bruit étendent la portée mais ajoutent une surcharge classique et un temps d'exécution variable. En conséquence, de nombreuses applications à court terme restent confinées à des périmètres de preuve de valeur plutôt qu'à des déploiements à l'échelle de l'usine. Les fournisseurs publient des feuilles de route ambitieuses vers des architectures tolérantes aux pannes à un million de qubits, mais les réalités d'ingénierie sous-tendent un décalage de plusieurs années qui freine l'élan de croissance.

Pénurie Mondiale Sévère d'Ingénieurs Qualifiés en Quantique

Les équipementiers automobiles ont besoin de talents maîtrisant à la fois les circuits quantiques et les systèmes de contrôle automobile, une intersection rare qui exige des salaires élevés inatteignables pour la plupart des fournisseurs de rang 2. L'écart de talents oblige les entreprises à dépendre de fournisseurs quantiques externes, diluant le savoir-faire propriétaire et augmentant le risque de dépendance vis-à-vis des fournisseurs. Des programmes de double diplôme et des subventions nationales de formation existent, mais les pipelines de montée en compétences prennent des années. Tant que le marché du travail ne s'équilibre pas, les goulots d'étranglement en matière de personnel entraveront l'internalisation à grande échelle du développement quantique et ralentiront l'adoption du calcul quantique sur le marché automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Informatique Quantique dans l'Automobile

Par Type de Technologie :

Les Systèmes Supraconducteurs Maintiennent leur Avance tandis que les Plateformes Photoniques AccélèrentLa taille du marché du calcul quantique dans l'automobile pour les plateformes supraconductrices représente 46,37 % de la part de revenus en 2024, portée par l'accès cloud facilement disponible d'IBM, Google et Rigetti. Le matériel photonique, en revanche, représentait une base plus petite mais devrait afficher le CAGR le plus rapide de 34,28 % jusqu'en 2030, à mesure que Xanadu et ORCA Computing livrent des prototypes à température ambiante qui éliminent la surcharge cryogénique. Les améliorations de la fidélité des portes supraconductrices permettent des algorithmes plus profonds pour l'inférence d'apprentissage automatique et la simulation moléculaire, des fonctions très prisées par les équipes de recherche sur les batteries. Les architectes informatiques automobiles apprécient les riches outils open source et les procédures de calibration robustes de ces piles matures, favorisant des cycles de déploiement rapides de preuves de concept.

L'essor photonique introduit des atouts complémentaires. Les modes quantiques photoniques à variables continues excellent dans les tâches d'échantillonnage et d'optimisation combinatoire pertinentes pour la régulation du flux de trafic et la gestion des réseaux de véhicules en temps réel. Les qubits à base de photons démontrent une résilience aux vibrations thermiques, ce qui est de bon augure pour les accélérateurs embarqués éventuels. Les constructeurs automobiles couvrent donc leurs paris : Volkswagen pilote des coprocesseurs photoniques pour des canaux V2X sécurisés, tandis que BMW maintient des bancs d'essai supraconducteurs pour les charges de travail intensives en simulation. Les recuits quantiques restent de niche mais prouvent leur valeur dans la planification d'usine ; le pipeline Advantage de D-Wave traite des problèmes de satisfaction de contraintes avec une densité à un million de variables inégalée par les concurrents à portes logiques, garantissant que le recuit conserve une position spécialisée mais rentable sur le marché du calcul quantique dans l'automobile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application :

Les Algorithmes de Conduite Autonome Dépassent l'Optimisation de la Chaîne d'ApprovisionnementL'optimisation de la chaîne d'approvisionnement et de la logistique a généré 26,22 % des revenus de 2024, reflétant des gains rapides issus du routage quantique, de l'empilage en entrepôt et de la décomposition des commandes de pièces mondiales. Le réseau de distribution de Toyota quantifie une réduction de 12 % des kilomètres-fret après l'intégration de solveurs de recuit dans ses exécutions nocturnes de planificateur de transport, validant des retours économiques immédiats. Pourtant, les charges de travail de conduite autonome devraient bondir avec un CAGR de 33,62 % jusqu'en 2030 en raison des demandes explosives de traitement de données des piles de perception et de décision de niveau 4. Les réseaux d'extraction de caractéristiques et de fusion de capteurs accélérés par le quantique réduisent de quelques millisecondes la latence, ce qui est critique pour les enveloppes de sécurité dans les scénarios urbains denses.

Compte tenu de la capacité inégalée de la simulation quantique à prédire le comportement des électrons dans de nouvelles formulations à l'état solide, la modélisation de la chimie des batteries représente une autre niche en plein essor. Les jumeaux numériques de conception de véhicules et les analyses de maintenance prédictive complètent le menu croissant des cas d'usage, chacun s'appuyant sur des hooks d'optimisation ou d'échantillonnage quantiques qui offrent des accélérations d'un ordre de grandeur par rapport aux clusters de calcul haute performance. La diversité des voies d'adoption souligne pourquoi le marché du calcul quantique dans l'automobile s'élargit au-delà des départements informatiques pour toucher les laboratoires de science des matériaux, les équipes d'exploitation des usines et les divisions de services de mobilité à travers la chaîne de valeur automobile.

Par Composant :

Les Plateformes Logicielles Deviennent le Principal Moteur de CroissanceLes processeurs quantiques ont encore capté 41,28 % des dépenses de 2024, reflétant les frais de location de matériel intégrés dans les contrats QCaaS. Néanmoins, les plateformes logicielles quantiques sont en voie d'atteindre un CAGR de 34,48 %, dépassant tous les autres composants à mesure que les équipementiers réalisent que le développement d'algorithmes et le middleware d'orchestration dictent la véritable différenciation. Les piles de compilateurs comme Qiskit, Cirq et PennyLane intègrent des bibliothèques spécifiques au domaine pour le routage, la dynamique des fluides et la simulation de batteries, permettant aux ingénieurs automobiles de coder des routines quantiques en utilisant des interfaces Python familières.

Les capteurs quantiques entrent dans les flottes pilotes pour la correction de dérive de navigation et la cartographie des champs magnétiques. Parallèlement, les revenus restent naissants, la promesse à long terme d'une précision de positionnement au centimètre pourrait réinventer l'architecture de la feuille de route ADAS. Entre-temps, les bibliothèques d'algorithmes clés en main deviennent des actifs propriétaires : le solveur de séquençage de l'atelier de peinture de Volkswagen et le noyau de formabilité des panneaux de carrosserie de BMW servent d'accélérateurs réutilisables dans plusieurs usines, ancrant des relations de plateforme fidélisantes avec les fournisseurs quantiques choisis. À mesure que la profondeur des solutions augmente, les redevances logicielles et les contrats de maintenance formeront une part plus importante du marché du calcul quantique dans l'automobile.

Par Type de Déploiement :

La Domination du Cloud Face à une Adoption Rapide sur SiteLes instances cloud représentaient 66,23 % des revenus de 2024 car les offres QCaaS d'AWS Braket, Azure Quantum et IBM Quantum Network permettent aux utilisateurs d'expérimenter sur des tarifs à l'octet plutôt que de capitaliser sur des racks cryogéniques. Le modèle de paiement à l'utilisation convient aux fournisseurs de rang 1 qui ont besoin d'un accès intermittent pour des exécutions de planification ou d'exploration de l'espace de conception lors des phases de lancement de programme. Les directeurs des systèmes d'information automobiles favorisent également le cloud car les mises à niveau matérielles se font de manière transparente, garantissant une disponibilité continue des topologies de qubits les plus récentes sans cycles d'approvisionnement.

Cependant, le segment sur site accélère à un CAGR de 32,66 %. Les tâches sensibles à la propriété intellectuelle comme la découverte de matériaux de batteries et l'entraînement de réseaux de neurones pour la conduite autonome impliquent des ensembles de données confidentiels dont le transfert vers des clouds externes déclenche un examen de conformité et de cybersécurité. Les algorithmes d'exécution de fabrication en boucle fermée sensibles à la latence bénéficient également de la proximité locale des qubits. Le campus de Munich de BMW et le centre de recherche d'Aichi de Toyota budgétisent des pods sur site modestes d'ici 2027, visant à intégrer des coprocesseurs quantiques directement dans les dorsales de calcul haute performance. Les topologies hybrides qui débordent des clusters privés vers les clouds publics lors des pics de capacité domineront probablement les meilleures pratiques opérationnelles.

Par Utilisateur Final :

Les Institutions de R&D Dépassent la Croissance des Dépenses des ÉquipementiersLes équipementiers ont comptabilisé 41,28 % des dépenses totales en 2024 alors qu'ils cherchaient une différenciation concurrentielle grâce à des algorithmes propriétaires et à l'optimisation des processus. Volkswagen, Hyundai et Mercedes-Benz exploitent chacun des groupes de travail quantiques pluridisciplinaires qui relient la fabrication, la sécurité de l'IA et la science des batteries. Pourtant, les laboratoires universitaires et les instituts de recherche public-privé sont en passe d'afficher le CAGR le plus élevé de 33,87 %, grâce à des subventions nationales quantiques de plusieurs milliards qui financent des missions de prototypage d'algorithmes et de matériel liées aux cas d'usage automobiles.

Les fournisseurs de rang 1 — Bosch, Continental, Denso — suivent de près : leurs chaînes d'approvisionnement mondiales complexes invitent au routage quantique et à la minimisation des stocks, et ils doivent co-innover avec les partenaires équipementiers pour rester dans la course. Les opérateurs de flottes comme DHL et UPS génèrent de la demande, en se concentrant sur l'optimisation du mix de routes et la réduction des coûts énergétiques pour les fourgonnettes logistiques électrifiées. La nature collaborativement en réseau de la R&D automobile signifie que le savoir-faire circule entre le monde académique, les fournisseurs et les constructeurs automobiles, élargissant l'éventail des compétences alimentant le marché du calcul quantique dans l'automobile.

Analyse Géographique

Marché de l'Informatique Quantique dans l'Automobile en Amérique du Nord

L'Amérique du Nord a détenu 36,21 % des revenus en 2024, ancrée par une constellation dense de pionniers du matériel quantique — IBM, Google, IonQ, Rigetti — et un vibrant corridor de R&D automobile s'étendant du Michigan à la Silicon Valley. Les crédits d'impôt fédéraux pour la recherche et le CHIPS and Science Act canalisent des subventions vers la mise à l'échelle des processeurs quantiques, attirant des partenariats avec Ford, General Motors et Tesla. L'influence canadienne demeure disproportionnée grâce au leadership de D-Wave en matière de recuit quantique et à une Stratégie Quantique soutenue par le gouvernement qui subventionne des études pilotes liées à l'automobile. La pollinisation croisée entre les startups logicielles et les laboratoires d'innovation des constructeurs automobiles cimente la primauté de l'Amérique du Nord dans la commercialisation précoce des charges de travail quantiques.

Marché de l'Informatique Quantique dans l'Automobile en Asie-Pacifique

L'Asie-Pacifique est toutefois le moteur de croissance avec un CAGR de 34,21 % projeté jusqu'en 2030. Toyota Tsusho et Nissan au Japon entretiennent des collaborations sur les ions piégés et la photonique, soutenues par des budgets quantiques financés par le METI. La Corée du Sud associe l'expertise en semi-conducteurs de Samsung aux ambitions de véhicules autonomes de Hyundai Motor Company, créant un écosystème où la R&D quantique bénéficie d'un effet de levier immédiat au sein des plateformes mondiales d'exportation de véhicules. L'Initiative nationale chinoise pour les sciences quantiques finance des prototypes tolérants aux pannes et offre aux constructeurs automobiles un accès préférentiel aux centres quantiques nationaux, bien que les réglementations sur le transfert de propriété intellectuelle et les contrôles à l'exportation compliquent les structures de projets internationaux. Le volume de production de véhicules de la région constitue un vaste terrain d'expérimentation pour les pilotes d'optimisation de la chaîne d'approvisionnement et du trafic, accélérant la diffusion des meilleures pratiques au sein des marques nationales.

Marché de l'Informatique Quantique dans l'Automobile en Europe

L'Europe conserve un poids stratégique grâce à des constructeurs automobiles de premier plan — Volkswagen Group, BMW Group, Mercedes-Benz — et à un budget quantique supranational qui impose une applicabilité industrielle. Le Consortium allemand pour les Technologies et Applications Quantiques intègre les Instituts Fraunhofer avec les fournisseurs de rang 1 afin de créer des architectures de référence pour les charges de travail quantiques en usine. PASQAL en France mène des avancées sur les atomes neutres, attirant Stellantis et Renault pour des simulations d'électrolytes de batteries. Bien que le capital-risque soit moins abondant qu'aux États-Unis, le cofinancement public compense le risque et assure la continuité des feuilles de route matérielles à long terme. La conformité aux lois émergentes sur la cybersécurité quantique sécurisée dans le cadre des Règlements ONU R.155 et R.156 confère aux constructeurs automobiles européens un avantage de premier entrant sur le plan réglementaire.

Marché de l'Informatique Quantique dans l'Automobile au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient & l'Afrique et l'Amérique du Sud contribuent actuellement à des parts de revenus à un seul chiffre, mais recèlent un potentiel latent. Les États du Golfe intègrent des initiatives quantiques dans leurs plans de diversification souveraine, explorant des optimiseurs de flux de trafic pour les zones de développement méga-urbain. L'EMBRAPII au Brésil soutient des études de faisabilité couplant les chaînes d'approvisionnement en éthanol à la modélisation quantique, préparant le terrain pour une adoption future une fois que les courbes de coûts matériels auront diminué. L'accès interrégional aux services d'informatique quantique en tant que service garantit que les barrières géographiques à l'entrée s'abaissent régulièrement, permettant une participation mondiale au marché de l'informatique quantique dans l'automobile à mesure que l'infrastructure de connectivité arrive à maturité.

Paysage Concurrentiel

Le marché du calcul quantique dans l'automobile présente une mosaïque de co-opétition plutôt que des batailles frontales. Les entreprises purement quantiques se concentrent sur la maturité du matériel et les bibliothèques d'algorithmes, en partenariat avec les acteurs automobiles établis qui possèdent une expertise du domaine et une capacité d'intégration des systèmes. L'annuleur Advantage de D-Wave résout des ensembles de contraintes à un million de variables pour le séquençage des couleurs de l'atelier de peinture de Volkswagen, offrant des gains de débit documentés. IonQ tire parti des temps de cohérence à ions piégés pour l'entraînement des modèles de perception avec Hyundai, tandis que Quantinuum collabore avec Ford sur des noyaux de simulation chimique lithium-ion. La différenciation matérielle — nombre de qubits, taux d'erreur, connectivité des portes — compte, mais les partenaires automobiles évaluent de plus en plus les fournisseurs sur les feuilles de route d'intégration, le support à la certification de sécurité et le respect des normes quantiques sécurisées émergentes.

Les équipementiers automobiles poursuivent des prises de participation ou des contrats d'approvisionnement stratégique à long terme pour sécuriser un accès prioritaire aux qubits face aux pénuries de capacité anticipées. L'investissement de Bosch Ventures dans Quantum Motion illustre la tendance : les grands fournisseurs de rang 1 investissent dans des startups matérielles pour aligner les objectifs de feuille de route. Les espaces blancs prolifèrent dans le middleware qui marie les chaînes d'outils MES d'atelier ou ADAS avec les planificateurs de backend quantiques. Multiverse Computing, Zapata et Riverlane se positionnent comme spécialistes de la couche d'abstraction, fournissant des API optimisées pour le domaine qui isolent les constructeurs automobiles des complexités de gestion brute des qubits.

La réglementation et la cybersécurité émergent comme des leviers concurrentiels. Les fournisseurs proposant des modules de chiffrement post-quantique certifiés conformément au NIST SP 800-208 ou aux directives du DfT britannique gagnent la faveur des constructeurs automobiles qui doivent démontrer leur conformité pour les mises à jour à distance et les canaux V2X[2]"SP 800-208 : Signatures à Hachage avec État,", Institut National des Normes et de la Technologie, nist.gov. Les constructeurs scrutent également les références ESG des fournisseurs compte tenu de l'empreinte en puissance de refroidissement des réfrigérateurs à dilution[3]"Consultation sur la Cybersécurité Automobile dans le Cadre des Règlements ONU R155–R156,", Département des Transports du Royaume-Uni, gov.uk. Les entreprises s'engageant à des opérations de centres de données alimentés par des énergies renouvelables ou à des percées en efficacité cryogénique pourraient obtenir une différenciation à mesure que la comptabilisation des émissions de portée 3 s'élargit pour inclure les ressources de calcul.

Leaders du Secteur du Calcul Quantique dans l'Automobile

D-Wave Quantum Inc.

Quantinuum

Google Quantum AI

IonQ, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Informatique Quantique dans l'Automobile

- D-Wave Quantum Inc.

- IBM Corporation

- Quantinuum

- Google Quantum AI

- IonQ, Inc.

- Rigetti & Co, LLC.

- Xanadu

- PASQAL

- Terra Quantum

- BosonQ Psi

- Microsoft Azure Quantum

- AWS Braket

- Volkswagen Group

- BMW Group

- Hyundai Motor Company

- Robert Bosch GmbH

- Mercedes-Benz

- Ford Motor Company

Développements Récents du Secteur sur le Marché de l'Informatique Quantique dans l'Automobile

- Mars 2025 : Ford Otosan, une coentreprise de Ford Motor Company et Koç Holding en Turquie, a déployé une application hybride-quantique en production, optimisant les processus de fabrication de ses véhicules Ford Transit. Cette initiative est réalisée en collaboration avec D-Wave Quantum Inc., un acteur de premier plan dans les systèmes, logiciels et services de calcul quantique.

- Juillet 2024 : planqc, le leader européen du calcul quantique numérique basé sur les atomes, a réussi à lever 50 millions EUR (54,09 millions USD) de financement. Les fonds seront dirigés vers le lancement d'un service cloud de calcul quantique et la création de logiciels quantiques adaptés à des secteurs incluant la chimie, la santé, les technologies climatiques, l'automobile et la finance. Notamment, planqc exploite l'apprentissage automatique quantique pour améliorer les simulations climatiques et développer des batteries plus efficaces pour les véhicules électriques.

- Juin 2024 : Dans un bond notable pour le calcul quantique dans le domaine automobile, Classiq s'est associé à NVIDIA et au BMW Group pour améliorer les systèmes mécatroniques.

Portée du Rapport Mondial sur le Marché du Calcul Quantique dans l'Automobile

Aperçu de la Segmentation

| Calcul Quantique Supraconducteur |

| Recuit Quantique |

| Calcul Quantique Photonique |

| Conduite Autonome |

| Optimisation du Flux de Trafic |

| Simulation de Conception de Véhicule |

| Modélisation de la Chimie des Batteries |

| Maintenance Prédictive |

| Optimisation de la Chaîne d'Approvisionnement et de la Logistique |

| Processeurs Quantiques |

| Plateformes Logicielles Quantiques |

| Capteurs Quantiques |

| Algorithmes Quantiques |

| Solutions Quantiques Basées sur le Cloud |

| Systèmes Quantiques sur Site |

| Équipementiers |

| Fournisseurs de Rang 1 |

| Opérateurs de Flottes |

| Institutions de R&D |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Technologie | Calcul Quantique Supraconducteur | |

| Recuit Quantique | ||

| Calcul Quantique Photonique | ||

| Par Application | Conduite Autonome | |

| Optimisation du Flux de Trafic | ||

| Simulation de Conception de Véhicule | ||

| Modélisation de la Chimie des Batteries | ||

| Maintenance Prédictive | ||

| Optimisation de la Chaîne d'Approvisionnement et de la Logistique | ||

| Par Composant | Processeurs Quantiques | |

| Plateformes Logicielles Quantiques | ||

| Capteurs Quantiques | ||

| Algorithmes Quantiques | ||

| Par Type de Déploiement | Solutions Quantiques Basées sur le Cloud | |

| Systèmes Quantiques sur Site | ||

| Par Utilisateur Final | Équipementiers | |

| Fournisseurs de Rang 1 | ||

| Opérateurs de Flottes | ||

| Institutions de R&D | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle croissance de revenus est attendue dans le calcul quantique pour l'automobile d'ici 2030 ?

La taille du marché du calcul quantique dans l'automobile devrait atteindre 2,17 milliards USD d'ici 2030, avec un CAGR de 31,13 %.

Quelle plateforme technologique mène actuellement l'adoption parmi les constructeurs automobiles ?

Les systèmes supraconducteurs détiennent la plus grande part de 46,37 % grâce à l'accès cloud mature d'IBM, Google et Rigetti.

Pourquoi les constructeurs automobiles investissent-ils dans du matériel quantique sur site ?

Les installations sur site protègent les algorithmes propriétaires et réduisent la latence pour les charges de travail de fabrication en temps réel ou ADAS, entraînant un CAGR de 32,66 % pour ce modèle de déploiement.

Comment le calcul quantique améliore-t-il la conduite autonome ?

Les algorithmes d'apprentissage automatique quantique et d'optimisation réduisent la latence de fusion des capteurs et optimisent la planification de trajectoire, soutenant les objectifs de performance des niveaux 4 et 5.

Quel est le plus grand défi pour la mise à l'échelle des applications quantiques automobiles ?

Les limitations du matériel NISQ et la pénurie d'ingénieurs qualifiés en quantique contraignent ensemble la complexité et la vitesse de déploiement des déploiements commerciaux.

Dernière mise à jour de la page le: