Taille et part du marché de la construction d'infrastructures de transport au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 16.15 Milliards de dollars |

| Taille du Marché (2031) | 20.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport au Qatar par Mordor Intelligence

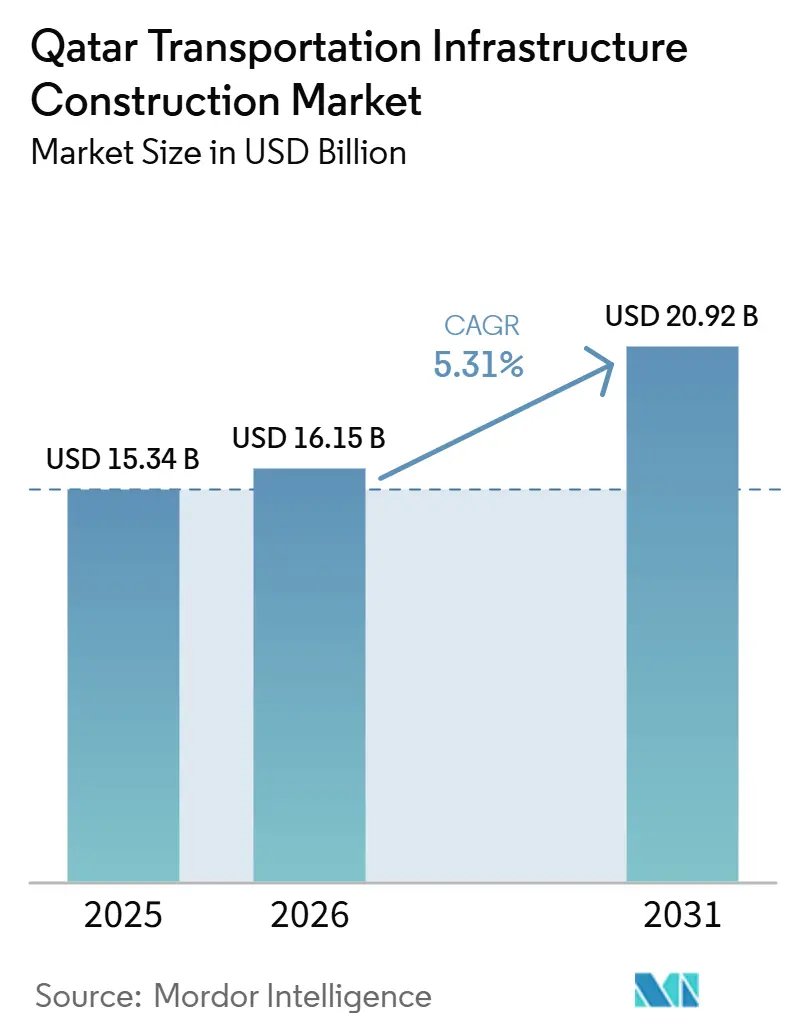

La taille du marché de la construction d'infrastructures de transport au Qatar devrait passer de 15,34 milliards USD en 2025 à 16,15 milliards USD en 2026 et devrait atteindre 20,92 milliards USD d'ici 2031 à un CAGR de 5,31 % sur la période 2026-2031.

Le marché de la construction d'infrastructures de transport au Qatar est désormais façonné par des priorités nationales de connectivité à long cycle plutôt que par une construction liée à des événements, la Vision nationale du Qatar 2030 et la Troisième stratégie nationale de développement orientant les capitaux vers des actifs multimodaux durables. La stratégie du ministère des Transports pour 2025 à 2030 prévoit 125 projets répartis en 42 initiatives, avec un investissement dépassant 330 millions USD et un objectif de 40 % de participation du secteur privé, signalant une impulsion plus large pour approfondir la capacité de livraison au-delà de l'exécution financée par l'État. Le marché de la construction d'infrastructures de transport au Qatar bénéficie également de liens plus solides entre la mobilité urbaine, les corridors logistiques, les ports et le futur rail transfrontalier, ce qui élargit le pipeline au-delà du centre de Doha et soutient une demande de projets plus distribuée. La concurrence reste modérément concentrée, mais la hausse de la participation des fournisseurs locaux à 77 % de la valeur des contrats modifie la manière dont les entreprises internationales et nationales se positionnent pour les appels d'offres et l'exécution. Les tensions régionales continuent de créer des pressions sur les coûts et les délais pour les matériaux et équipements importés. Néanmoins, le soutien souverain et un solide pipeline public continuent de soutenir le marché de la construction d'infrastructures de transport au Qatar sur la période de prévision.

Points clés du rapport

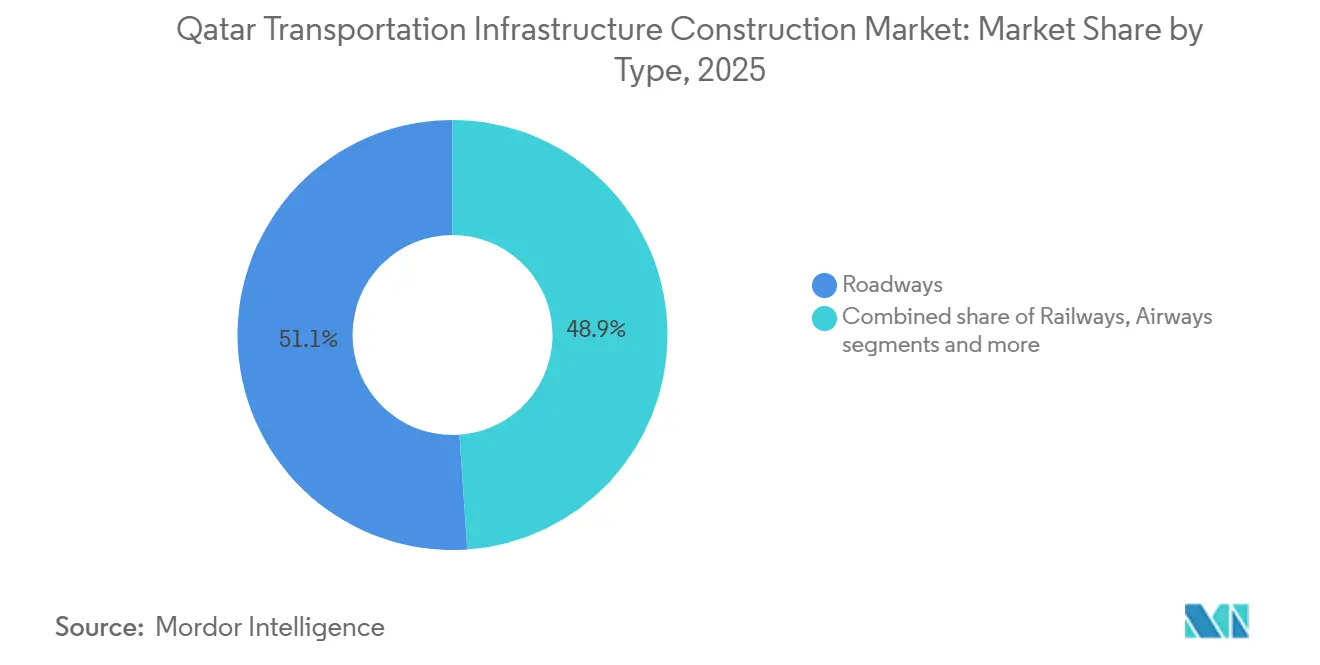

- Par type, les routes ont dominé avec une part de 51,1 % du marché de la construction d'infrastructures de transport au Qatar en 2025, tandis que les voies ferrées devraient se développer à un CAGR de 6,21 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 78,9 % de la taille du marché de la construction d'infrastructures de transport au Qatar en 2025, tandis que la rénovation devrait croître à un CAGR de 5,98 % jusqu'en 2031.

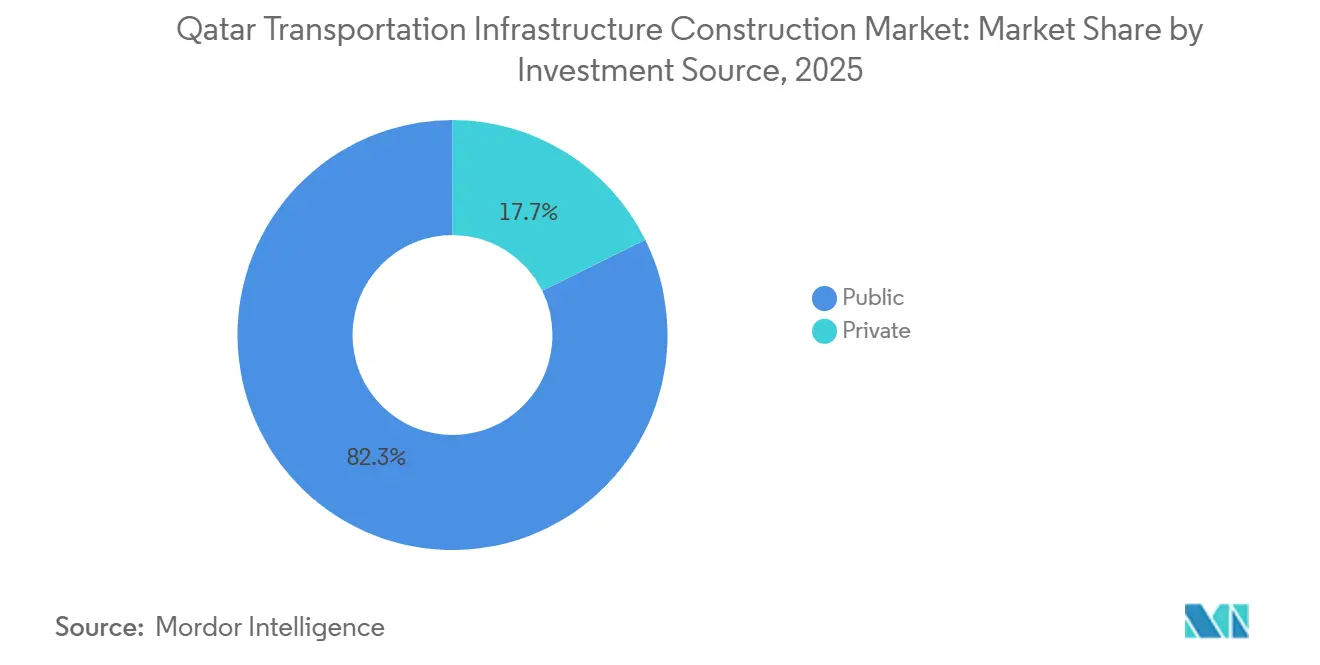

- Par source d'investissement, l'investissement public a représenté 82,3 % en 2025, tandis que l'investissement privé devrait enregistrer le CAGR le plus élevé de 6,11 % jusqu'en 2031.

- Par villes clés, Doha a détenu une part de 42,7 % en 2025, tandis que Lusail devrait croître à un CAGR de 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport au Qatar

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement continu dans les infrastructures routières, ferroviaires, métropolitaines et portuaires dans le cadre du programme de développement de la Vision nationale 2030 | +1.2% | National, avec concentration à Doha, Lusail et les principaux corridors interurbains | Long terme (≥ 4 ans) |

| Expansion des infrastructures logistiques et commerciales soutenant la position du Qatar en tant que hub de transport régional | +0.8% | Port Hamad, Zone franche de Ras Bufontas, Umm Alhoul et zones logistiques d'Al Wukair | Moyen terme (2-4 ans) |

| Développement urbain continu et nouveaux projets de villes générant une demande d'infrastructures de connectivité de transport | +0.7% | Lusail, Al Daayen, Al Rayyan, Semaisma et corridors résidentiels secondaires | Moyen terme (2-4 ans) |

| Investissements croissants dans les systèmes de transport intelligents (ITS) et les solutions de mobilité intelligente à travers le réseau de transport | +0.6% | National, avec forte concentration à Doha et Lusail | Moyen terme (2-4 ans) |

| Développements croissants de zones industrielles et économiques créant une demande d'infrastructures de transport routier et de fret | +0.5% | Zones logistiques Manateq, Birkat Al Awamer et Cité industrielle de Ras Laffan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement continu dans les infrastructures routières, ferroviaires, métropolitaines et portuaires dans le cadre du programme de développement de la Vision nationale 2030

Le marché de la construction d'infrastructures de transport au Qatar est soutenu par un cadre de planification qui s'étend désormais bien au-delà de la livraison d'actifs à court terme. La stratégie du ministère des Transports pour 2025 à 2030 comprend 125 projets dans le cadre de 42 initiatives, avec un investissement supérieur à 330 millions USD et un objectif de porter la participation du secteur privé à 40 %, tout en visant à doubler la contribution du secteur des transports au produit intérieur brut[1]Ministère des Transports du Qatar, "Stratégie MOT 2025–2030, Reaching Beyond Horizons," Ministère des Transports, mot.gov.qa. Le plan quinquennal d'Ashghal pour 2025 à 2029 a atteint 22,2 milliards USD, ce qui maintient les travaux de routes, de drainage, de bâtiments publics et de tunnels actifs dans les quartiers principaux et secondaires. Les données de l'Autorité de planification et de statistiques ont montré une croissance de la valeur ajoutée de la construction de 9,1 % en glissement annuel au troisième trimestre 2025, après 8,7 % au deuxième trimestre et 4,4 % au premier trimestre, confirmant une forte dynamique d'exécution dans l'ensemble de la base de construction qui soutient le marché de la construction d'infrastructures de transport au Qatar[2]Autorité de planification et de statistiques du Qatar, "Chiffres de croissance de la valeur ajoutée de l'industrie de la construction au Qatar," Autorité de planification et de statistiques, psa.gov.qa . Le budget 2026 a également maintenu l'activité d'appels d'offres active, indiquant que ce cycle de demande est lié à des priorités nationales pluriannuelles plutôt qu'à une préparation d'événement ponctuel. Cela donne au marché une base plus stable pour la continuité des projets tout au long de la période de prévision.

Expansion des infrastructures logistiques et commerciales soutenant la position du Qatar en tant que hub de transport régional

Le marché de la construction d'infrastructures de transport au Qatar bénéficie également du soutien des activités logistiques et commerciales qui s'inscrivent aux côtés du pipeline de mobilité urbaine. Les ports du Qatar ont traité 1,46 million d'équivalents vingt pieds en 2025, et les matériaux de construction transitant par les trois ports ont augmenté de 106 % en glissement annuel, ce qui soutient directement la demande continue de routes d'accès portuaires, d'interfaces de fret et de liaisons de transport connexes. Le ministère des Communications et des Technologies de l'information et le ministère des Transports ont lancé la Feuille de route pour la transformation numérique du transport et de la logistique en novembre 2025 avec 39 initiatives stratégiques, et le programme devrait ajouter 76,4 millions USD à la production des technologies de l'information et des communications hors hydrocarbures[3]Ministère des Communications et des Technologies de l'information du Qatar et Ministère des Transports du Qatar, "Lancement de la Feuille de route pour la transformation numérique du transport et de la logistique au MWC25 Doha," Ministère des Communications et des Technologies de l'information, mcit.gov.qa. Cela est important car une meilleure visibilité du fret modifie les besoins en capacité et augmente la valeur des liaisons intermodales entre routes, voies ferrées et ports. À mesure que les parcs logistiques et les zones franches se développent, le marché de la construction d'infrastructures de transport au Qatar devrait connaître une demande plus stable tirée par les besoins de mouvement de fret plutôt que par les projets de mobilité des passagers. Cela confère également à la construction de transport un rôle économique plus fort au-delà des besoins de déplacement urbain.

Développement urbain continu et nouveaux projets de villes générant une demande d'infrastructures de connectivité de transport

Le marché de la construction d'infrastructures de transport au Qatar bénéficie désormais d'un soutien plus fort du développement urbain en dehors du cœur traditionnel de Doha. Lusail reste l'exemple le plus clair car elle a été planifiée comme une ville orientée vers le transit, et son réseau de tramway a transporté plus de 10 millions de passagers cumulés depuis son lancement. Dans le même temps, l'extension turquoise est devenue opérationnelle en 2025. Ashghal a également signalé 67 projets au premier trimestre 2026 portant sur des routes, des intersections et des réseaux de drainage, indiquant que les travaux de connectivité de transport s'étendent désormais à la fois aux grands corridors et aux zones résidentielles secondaires. Cette urbanisation plus large réduit la concentration antérieure des opportunités dans le centre de Doha et donne au marché de la construction d'infrastructures de transport au Qatar une base géographique plus large. Elle crée également un rôle plus important pour les entrepreneurs nationaux et les fournisseurs spécialisés, car davantage de projets se situent désormais aux niveaux des quartiers et des arrondissements plutôt qu'uniquement à l'échelle des méga-projets. Cela rend la demande moins concentrée et plus uniformément répartie dans les zones urbaines en développement du pays.

Investissements croissants dans les systèmes de transport intelligents (ITS) et les solutions de mobilité intelligente à travers le réseau de transport

Le marché de la construction d'infrastructures de transport au Qatar entre dans une phase où les systèmes numériques font partie intégrante du périmètre de construction principal. Ashghal a attribué des contrats d'une valeur de 3,3 milliards USD en septembre 2025 portant sur des routes, des réseaux de drainage, des bâtiments publics et des systèmes de transport intelligents, et le lot comprenait une gestion numérique basée sur l'intelligence artificielle, des véhicules d'inspection autonomes, la détection laser des défauts de chaussée et des systèmes de surveillance intelligents. Mowasalat, qui opère sous la marque Karwa, a lancé des essais de robotaxis en janvier 2026 dans le cadre de la Stratégie pour les véhicules autonomes 2025 à 2030, ce qui accroît la pression sur les routes et les infrastructures connexes pour prendre en charge des systèmes de mobilité à forte densité de capteurs. La feuille de route numérique lancée par le ministère des Communications et des Technologies de l'information et le ministère des Transports montre que la valeur future des actifs dépendra de plus en plus des données, des systèmes de contrôle et de l'intégration réseau. Cela élève le seuil technique de livraison dans le marché de la construction d'infrastructures de transport au Qatar et modifie la manière dont les entrepreneurs se positionnent pour des travaux à plus haute valeur ajoutée. Cela commence également à rehausser l'intensité des spécifications dans les corridors de transport intelligents tels que Doha et Lusail.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions géopolitiques croissantes au Moyen-Orient affectant la confiance des investisseurs et les délais d'exécution des projets | -0.7% | National, avec une exposition plus grande autour du port Hamad, de Ras Laffan et des principaux nœuds de Doha | Court terme (≤ 2 ans) |

| Dépendance aux dépenses publiques et aux revenus des hydrocarbures influençant les cycles d'investissement dans les infrastructures | -0.5% | National, avec une exposition directe sur l'ensemble du pipeline de projets publics | Long terme (≥ 4 ans) |

| Hausse des coûts des matériaux de construction et de la main-d'œuvre augmentant les dépenses des projets d'infrastructures de transport | -0.4% | National, avec un impact plus fort à Doha, Lusail et les grands corridors | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tensions géopolitiques croissantes au Moyen-Orient affectant la confiance des investisseurs et les délais d'exécution des projets

Le marché de la construction d'infrastructures de transport au Qatar fait face à sa contrainte à court terme la plus évidente en raison de l'instabilité régionale. Les projets de transport dépendent encore de l'acier importé, du ciment, des équipements lourds et des systèmes spécialisés, de sorte que toute perturbation logistique peut rapidement affecter le calendrier des approvisionnements et le séquençage sur site. Cela tend également à augmenter les coûts d'assurance et la prudence des soumissionnaires, réduisant la concurrence sur les lots techniquement complexes. Les grands projets publics restent plus protégés que les développements purement privés, mais la chaîne logistique partagée signifie que l'effet se propage néanmoins sur l'ensemble de la base de livraison. En conséquence, le marché de la construction d'infrastructures de transport au Qatar reste actif, mais les entrepreneurs sont susceptibles d'accorder plus d'importance à la résilience des approvisionnements et à la flexibilité des calendriers en 2026. Ces pressions devraient rester les plus visibles dans les projets à forte teneur en matériaux importés.

Dépendance aux dépenses publiques et aux revenus des hydrocarbures influençant les cycles d'investissement dans les infrastructures

Le marché de la construction d'infrastructures de transport au Qatar repose encore largement sur le financement souverain, l'investissement public représentant 82,3 % des dépenses en 2025. Cette structure soutient l'échelle et la continuité, mais elle signifie également que le calendrier des projets peut rester sensible aux priorités budgétaires publiques et au cycle plus large des revenus des hydrocarbures. La réponse politique est déjà visible, car la stratégie du ministère des Transports vise 40 % de participation du secteur privé, et le budget de l'État 2026 a autorisé le ministère des Finances à évaluer les projets d'infrastructure appropriés pour leur transfert à des véhicules d'exécution privés. La base d'entrepreneurs s'est également élargie, ce qui est positif, mais la profondeur du financement privé est encore en développement par rapport à l'échelle du pipeline public. Cela signifie que le marché de la construction d'infrastructures de transport au Qatar devrait rester structurellement piloté par l'État même si la participation privée s'élargit. Au fil du temps, le rythme de diversification du financement influencera l'équilibre du pipeline de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les voies ferrées redéfinissent le programme de connectivité nationale

Les routes ont représenté 51,1 % de la part du marché de la construction d'infrastructures de transport au Qatar en 2025, ce qui en fait le segment le plus important couvrant les autoroutes, les routes de liaison et les liaisons interurbaines. L'ampleur des travaux routiers actifs reste substantielle, Ashghal ayant signalé 67 projets au premier trimestre 2026 portant sur des routes, des intersections et des réseaux de drainage dans les quartiers principaux et secondaires. Cela maintient les routes au cœur du marché de la construction d'infrastructures de transport au Qatar, même si les capitaux commencent à se réorienter vers des actifs plus multimodaux. Les voies ferrées constituent le segment de type à la croissance la plus rapide, avec un CAGR de 6,21 % de 2026 à 2031, reflétant une impulsion plus forte pour connecter les systèmes de métro, de tramway et d'aéroport, ainsi que le futur corridor transfrontalier. La ligne bleue du métro de Doha est prévue pour sa livraison finale en 2026, avec 17,5 km de voies et 14 stations reliant le Terminal 2 de l'aéroport international Hamad à West Bay. Ce projet renforce le rôle du rail dans la prochaine étape de la connectivité nationale.

L'argumentaire en faveur du rail se renforce car plusieurs projets s'alimentent désormais mutuellement plutôt que de progresser comme des actifs isolés. Les mises à niveau du tramway de Lusail ont maintenu les travaux ferroviaires actifs en 2025 et 2026, tandis que l'accord de chemin de fer à grande vitesse Qatar-Arabie saoudite, signé en décembre 2025, a créé un nouveau corridor longue distance de 785 km, avec des trains devant dépasser 300 km/h et une capacité ciblée à 10 millions de passagers par an. Les voies aériennes, les ports et les voies navigables intérieures restent plus modestes dans la répartition par type, mais ils ajoutent néanmoins un volume de projets significatif à travers l'accès aux aéroports, les infrastructures de quai et les liaisons logistiques côté port. L'activité portuaire fournit à ce segment un signal de construction direct, car les matériaux de construction traités dans les ports du Qatar ont augmenté de 106 % en 2025, soutenant un plus grand accès et des infrastructures de fret autour de la porte maritime. Cela maintient la répartition par type large, même si les routes restent dominantes et que le rail accélère le plus rapidement. Il en résulte une structure de projets plus connectée et moins monomodale pour les années à venir.

Par type de construction : la rénovation signale la maturité des infrastructures

La nouvelle construction a représenté 78,9 % du marché de la construction d'infrastructures de transport au Qatar en 2025, indiquant que la livraison en greenfield domine encore le pipeline actuel. Les grands programmes de quartiers périphériques, les extensions de réseau et les nouvelles liaisons de connectivité continuent de maintenir l'activité de construction neuve au cœur du marché de la construction d'infrastructures de transport au Qatar. La rénovation est le type de construction à la croissance la plus rapide, avec un CAGR de 5,98 % de 2026 à 2031, marquant le début d'un cycle de renouvellement plus organisé pour les actifs livrés entre 2015 et 2022. Il s'agit d'un changement important car il élargit la demande de contrats au-delà de l'expansion et commence à normaliser les mises à niveau récurrentes, la réhabilitation et les travaux de cycle de vie. La suspension en juin 2026 de la section à niveau du tramway de Lusail pour des mises à niveau à l'échelle du réseau a fourni un exemple clair de cette transition de la construction à l'amélioration des actifs. Cela montre que les actifs de transport entrent désormais dans une phase opérationnelle plus mature.

La rénovation devient également plus formelle dans les pratiques d'approvisionnement. Le lot d'Ashghal de septembre 2025, d'une valeur de 3,3 milliards USD, couvrait les routes, les réseaux de drainage, les bâtiments publics et les systèmes de transport intelligents, et a contribué à établir les travaux d'exploitation et de maintenance comme un flux de contrats récurrent plutôt qu'un complément occasionnel. Cela aide les petites entreprises nationales car la réhabilitation, le renouvellement des chaussées, les mises à niveau des intersections et les modernisations intelligentes sont plus accessibles que le creusement de tunnels de métro ou les grandes structures surélevées. Dans le même temps, les normes de qualification s'élèvent à mesure que la capacité de gestion des actifs et la planification structurée de la maintenance deviennent de plus en plus importantes dans la conception des appels d'offres. Cette combinaison devrait maintenir le marché de la construction d'infrastructures de transport au Qatar équilibré entre une expansion à grande échelle et un segment de renouvellement en croissance régulière jusqu'en 2031. Cela signifie également que la concurrence future dépendra à la fois de la capacité de construction et de la capacité de service sur le cycle de vie.

Par source d'investissement : le financement privé gagne en traction structurelle

L'investissement public a représenté 82,3 % en 2025, confirmant que le marché de la construction d'infrastructures de transport au Qatar reste massivement piloté par l'État en termes de financement. Cette domination reflète le contrôle souverain de longue date sur les transports, les services publics et la livraison d'infrastructures à l'échelle urbaine. L'investissement privé devrait croître à un CAGR de 6,11 % de 2026 à 2031, et ce changement est porté par la conception des politiques plutôt que par une évolution spontanée du marché. La stratégie du ministère des Transports visait 40 % de participation du secteur privé dans ses 125 projets, et le budget de l'État 2026 a autorisé l'examen et le transfert de projets appropriés vers des véhicules d'exécution du secteur privé. Cela signifie que le marché de la construction d'infrastructures de transport au Qatar commence à construire une base de financement plus large que les seules dotations publiques annuelles directes. Le changement est progressif mais de plus en plus visible dans la planification et la structuration des projets.

La capacité d'exécution soutient également cette transition. L'approche de partenariat public-privé d'Ashghal a déjà été utilisée pour le développement d'infrastructures sur plus de 5 500 parcelles résidentielles, et le nombre d'entreprises enregistrées dans la base de données des entrepreneurs d'Ashghal est passé de 201 au premier trimestre 2022 à 733 au troisième trimestre 2024. Les incitations des zones franches à Ras Bufontas et Umm Alhoul attirent également des activités logistiques et de fabrication légère nécessitant une connectivité routière et de fret, créant une demande d'infrastructure qui n'apparaît pas toujours comme une ligne budgétaire dans les budgets publics traditionnels. Il en résulte un marché de la construction d'infrastructures de transport au Qatar où l'argent public reste dominant. Néanmoins, le capital privé gagne un rôle structurel plus visible dans la livraison et dans la définition du pipeline futur. Cela élargit le mix de financement à long terme sans modifier le caractère piloté par l'État du marché à court terme. Cela crée également un ensemble d'opportunités plus large pour les entreprises ayant une expérience en financement et en concessions.

Analyse géographique

Doha a détenu 42,7 % de la part du marché de la construction d'infrastructures de transport au Qatar en 2025, ce qui en fait la plus grande géographie par valeur. La ville dispose de la base d'actifs de transport la plus mature du pays, avec le réseau du métro de Doha, des travaux actifs sur les autoroutes et les intersections, et des infrastructures liées au port dans le sud, tous concentrés dans ou autour de la capitale. Le cadre réglementaire reste également stable, le ministère des Transports et Ashghal continuant d'opérer dans le cadre de la Vision nationale du Qatar 2030 et du cadre des Spécifications de construction du Qatar 2014. En 2026, la ligne bleue du métro de Doha ajoute 17,5 km de nouvelles voies et 14 stations entre le Terminal 2 de l'aéroport international Hamad et West Bay, ce qui soutiendra une nouvelle phase de construction de routes d'accès, d'échangeurs et d'ouvrages adjacents aux stations. Cela maintient Doha au centre du marché de la construction d'infrastructures de transport au Qatar, même si la répartition géographique s'élargit.

Lusail est la géographie à la croissance la plus rapide, avec un CAGR de 6,43 % de 2026 à 2031, et le marché de la construction d'infrastructures de transport au Qatar dans cette ville est stimulé par le chevauchement entre l'expansion du transit et les infrastructures de ville intelligente. L'extension turquoise du tramway de Lusail est devenue opérationnelle en 2025, la ville exploite l'un des plus grands dépôts de bus électriques au monde, et les systèmes de surveillance en temps réel maintiennent les infrastructures numériques étroitement liées aux mises à niveau physiques des transports. Al Rayyan et Al Daayen restent dans des phases actives de développement routier et d'infrastructure, ce qui soutient une trajectoire d'expansion plus forte vers l'ouest et le nord pour le marché de la construction d'infrastructures de transport au Qatar. L'achèvement du lot Al Kharaitiyat et Izghawa 2 en mai 2026, avec 46 km de routes, 3 intersections à feux de signalisation et 51 km de réseaux de drainage, démontre que l'investissement dans la connectivité se déplace désormais vers les quartiers secondaires à grande échelle. Cela confirme que la construction de transport n'est plus concentrée uniquement dans le cœur urbain le plus établi.

Le segment Reste du Qatar reçoit des investissements plus structurés que lors des cycles précédents, notamment dans les corridors côtiers, industriels et logistiques. Birkat Al Awamer, Semaisma et Al Wukair indiquent tous une demande désormais liée à l'accès logistique, au développement de terrains industriels et à la croissance des implantations dans les quartiers périphériques, plutôt qu'uniquement au soulagement de la congestion dans la ville capitale. Cela est important car cela rend le marché de la construction d'infrastructures de transport au Qatar plus diversifié sur le plan spatial et moins dépendant d'un seul cœur métropolitain. L'accord de chemin de fer à grande vitesse Qatar-Arabie saoudite, signé en décembre 2025 et ratifié en février 2026, crée également un nouveau corridor national reliant Doha à la frontière de Salwa dans le cadre de la route Doha-Riyad de 785 km. Ce corridor est susceptible de remodeler la distribution de la future demande de construction de transport à travers le Qatar à moyen terme. Il introduit également une nouvelle géographie stratégique qui a historiquement reçu moins d'investissements dédiés dans les transports.

Paysage concurrentiel

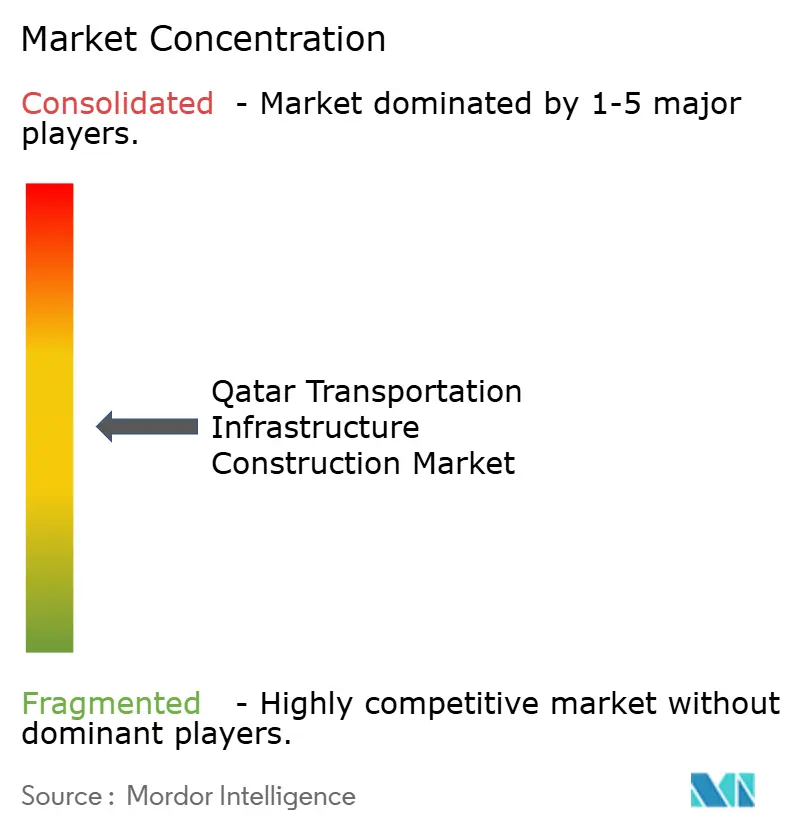

Le marché de la construction d'infrastructures de transport au Qatar est modérément concentré, les contrats à haute valeur se regroupant encore autour d'un groupe relativement restreint de maîtres d'ouvrage liés au gouvernement, de grands entrepreneurs nationaux et de sociétés d'ingénierie internationales établies. Ashghal reste le principal maître d'ouvrage et acheteur de projets, et le budget 2026 a maintenu son pipeline d'appels d'offres actif avec 13,5 milliards USD de marchés planifiés, tandis que Qatar Rail continue d'ancrer le segment ferroviaire en tant que propriétaire, développeur et opérateur du réseau ferroviaire national. Les entreprises internationales telles que Webuild, Vinci Construction (via Qatari Diar Vinci Construction), Hyundai Engineering and Construction, China Railway Construction Corporation et Consolidated Contractors Company travaillent souvent avec des partenaires locaux pour répondre aux exigences de valeur locale et se conformer aux conditions des appels d'offres d'Ashghal. Les entrepreneurs locaux tels que HBK Contracting Company, Midmac Contracting Company et Al Jaber Engineering conservent un avantage en matière de mobilisation, d'approvisionnement local et de familiarité avec les pratiques de livraison du secteur public. Ce mélange maintient le marché de la construction d'infrastructures de transport au Qatar ouvert à l'expertise étrangère, tout en restant ancré par de solides réseaux d'exécution nationaux.

Le positionnement concurrentiel évolue vers la livraison numérique et l'intégration multimodale. Le lot d'attribution d'Ashghal de septembre 2025, d'une valeur de 3,3 milliards USD, comprenait des systèmes de transport intelligents, des plateformes de gestion basées sur l'intelligence artificielle, des véhicules d'inspection autonomes et une surveillance intelligente des conditions, ce qui montre que le périmètre technique s'étend au-delà des travaux de génie civil traditionnels. Webuild et Hyundai Engineering and Construction ont signé un protocole d'accord en mars 2026 pour poursuivre des projets d'infrastructure portuaire, aéroportuaire, de défense et d'énergie verte dans le cadre de structures de partenariat public-privé, d'ingénierie, d'approvisionnement et de construction, et de conception-construction, ce qui donne aux deux entreprises une voie plus solide vers le type de programmes multi-actifs qui émergent désormais dans le marché de la construction d'infrastructures de transport au Qatar. Egis a également renforcé sa position visible grâce au cadre d'exploitation et de maintenance autoroutière sur 10 ans attribué en septembre 2025 avec des partenaires locaux, ce qui renforce la valeur croissante de la capacité de cycle de vie dans ce marché. Ces mouvements montrent que la différenciation des entrepreneurs est de plus en plus liée aux atouts numériques, opérationnels et multimodaux plutôt qu'uniquement à l'échelle de la construction.

Un deuxième niveau de concurrence se forme autour de la capacité spécialisée plutôt que de la simple échelle. Parsons, Mott MacDonald et Bechtel sont bien placés pour fournir aux programmes de transport un soutien en matière de planification, de gestion de programme et de cycle de vie des actifs, plutôt que seulement de construction physique. Tekfen Construction et PORR AG sont compétitifs là où les travaux de génie civil souterrain et l'expertise en tunnels comptent plus qu'une large empreinte d'entrepreneur. Acciona et Samsung C&T restent pertinents là où une exécution intégrée en conception-construction et une coordination technique plus élevée sont requises à travers les interfaces de transport. Cela maintient le marché de la construction d'infrastructures de transport au Qatar équilibré : les attributions de méga-projets sont concentrées, mais la rénovation, les routes de quartier et les mises à niveau de la mobilité intelligente créent de l'espace pour qu'un plus grand nombre d'entreprises puissent concourir. Il en résulte un marché où la concentration est visible au sommet, mais où le champ concurrentiel reste actif en dessous du niveau des plus grands contrats.

Leaders du secteur de la construction d'infrastructures de transport au Qatar

Qatar Rail

Ashghal

HBK Contracting Company W.L.L.

Qatari Diar

Midmac Contracting Company W.L.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Le ministère des Transports du Qatar a lancé le premier atelier de parties prenantes pour le Plan directeur des transports publics du Qatar, une initiative à long terme visant à développer et intégrer les transports publics à travers le pays dans le cadre de la Stratégie du ministère des Transports 2025 à 2030 et de la Vision nationale du Qatar 2030. Le plan, développé en partenariat avec Egis, est destiné à produire des outils pratiques de priorisation des investissements pour les futures infrastructures de transport et est directement lié au mandat plus large de connectivité multimodale.

- Mars 2026 : Webuild et Hyundai Engineering and Construction ont signé un protocole d'accord pour renforcer leur partenariat mondial en matière d'infrastructure, avec un accent sur les infrastructures portuaires, aéroportuaires et de défense, ainsi que sur le secteur de l'énergie verte. Le protocole d'accord prévoit la création de coentreprises spécifiques à des projets dans le cadre de structures de partenariat public-privé, d'ingénierie, d'approvisionnement et de construction, et de conception-construction, renforçant la compétitivité des deux entreprises dans des niches d'infrastructure à haute valeur ajoutée à l'échelle mondiale.

- Février 2026 : Le Conseil des ministres saoudien a ratifié l'accord de chemin de fer électrique à grande vitesse Qatar-Arabie saoudite, faisant avancer le corridor Doha-Riyad de 785 km à des vitesses dépassant 300 km par heure avec des arrêts à Al-Hofuf et Dammam, et des connexions interaéroports à l'aéroport international King Salman et à l'aéroport international Hamad. Le projet vise 10 millions de passagers annuellement et devrait être achevé en 6 ans, créant une demande directe de construction d'infrastructures de transport dans le corridor nord du Qatar.

- Février 2026 : Ashghal a annoncé l'attribution et l'appel d'offres de 20 nouveaux projets, d'une valeur de 3,16 milliards USD, comprenant des projets de développement routier et d'infrastructure à Izghawa et Al Thumid, ainsi que la réhabilitation de l'hôpital général Hamad. Le lot couvre également les infrastructures de terrains résidentiels pour les parcelles des citoyens dans le nord et le sud du Qatar.

Périmètre du rapport sur le marché de la construction d'infrastructures de transport au Qatar

Le rapport sur le Marché de la Construction d'Infrastructures de Transport au Qatar est segmenté par type (routes, voies ferrées, voies aériennes, ports et voies navigables intérieures), type de construction (nouvelle construction et rénovation), source d'investissement (public et privé) et villes clés (Doha, Al Rayyan, Al Daayen, Lusail et reste du Qatar). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routes |

| Voies ferrées |

| Voies aériennes |

| Ports et voies navigables intérieures |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Doha |

| Al Rayyan |

| Al Daayen |

| Lusail |

| Reste du Qatar |

| Par type | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Ports et voies navigables intérieures | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par villes clés | Doha |

| Al Rayyan | |

| Al Daayen | |

| Lusail | |

| Reste du Qatar |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives pour la construction d'infrastructures de transport au Qatar jusqu'en 2031 ?

Le secteur devrait passer de 16,15 milliards USD en 2026 à 20,92 milliards USD d'ici 2031 à un CAGR de 5,31 %, soutenu par les plans de connectivité nationale, les programmes routiers et l'expansion ferroviaire.

Quel mode de transport représente le plus de dépenses au Qatar actuellement ?

Les routes ont dominé avec une part de 51,1 % en 2025 car les autoroutes, les travaux routiers municipaux et les liaisons interurbaines représentent encore la plus grande base de construction active.

Quel segment de la construction d'infrastructures de transport au Qatar connaît la croissance la plus rapide ?

Les voies ferrées constituent le segment à la croissance la plus rapide, avec un CAGR de 6,21 % jusqu'en 2031, soutenu par la ligne bleue du métro de Doha, les mises à niveau du tramway de Lusail et le corridor ferroviaire Qatar-Arabie saoudite.

Pourquoi l'investissement privé devient-il plus important dans ce domaine ?

Le financement public a encore dominé avec une part de 82,3 % en 2025, mais la politique vise désormais 40 % de participation du secteur privé, et des projets appropriés sont en cours de préparation pour des véhicules d'exécution privés.

Quelle ville devrait connaître la croissance la plus forte dans la construction de transport ?

Lusail devrait croître au rythme le plus rapide, avec un CAGR de 6,43 %, car son réseau de tramway, ses systèmes de ville intelligente et son aménagement orienté vers le transit continuent de stimuler des infrastructures à spécifications plus élevées.

Quels sont les principaux risques affectant la livraison des projets au Qatar ?

Les principaux risques à court terme sont les tensions régionales, la dépendance aux matériaux et équipements importés, et la pression sur les coûts, qui peuvent affecter le calendrier des approvisionnements, les prix et la participation des soumissionnaires.

Dernière mise à jour de la page le: