Taille et part du marché du secteur des infrastructures au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 33.40 Milliards de dollars |

| Taille du Marché (2026) | 34.82 Milliards de dollars |

| Taille du Marché (2031) | 42.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du secteur des infrastructures au Qatar par Mordor Intelligence

La taille du marché du secteur des infrastructures au Qatar devrait passer de 33,40 milliards USD en 2025 à 34,82 milliards USD en 2026 et devrait atteindre 42,9 milliards USD d'ici 2031, à un TCAC de 4,26 % sur la période 2026-2031. L'expansion soutenue repose sur le mandat de la Troisième Stratégie nationale de développement visant à diversifier l'économie, le plan d'investissement quinquennal de 22,2 milliards USD de l'Autorité des travaux publics, et le déploiement rapide des infrastructures numériques du pays, qui a déjà permis d'atteindre des vitesses de téléchargement 5G médianes supérieures à 520 Mbps.[1]Autorité des travaux publics, « Plan quinquennal 2025-2029 » Le développement des transports domine les dépenses, avec sept nouvelles autoroutes express, des extensions de métro et des améliorations du port de Hamad visant à faire du Qatar un nœud logistique pivot du Golfe. L'expansion de la capacité de GNL de 77 MTPA à 142 MTPA dans le cadre du projet North Field canalise des contrats EPC de plusieurs milliards de dollars vers des travaux maritimes, des complexes de traitement et des terminaux d'exportation. La participation privée croissante — rendue possible par des règles autorisant la propriété étrangère à 100 % — signale une collaboration public-privé plus approfondie, tandis que le renforcement des codes de construction verte crée un créneau de rénovation émergent qui récompense les entrepreneurs proposant des méthodes à faible émission de carbone.

Principaux enseignements du rapport

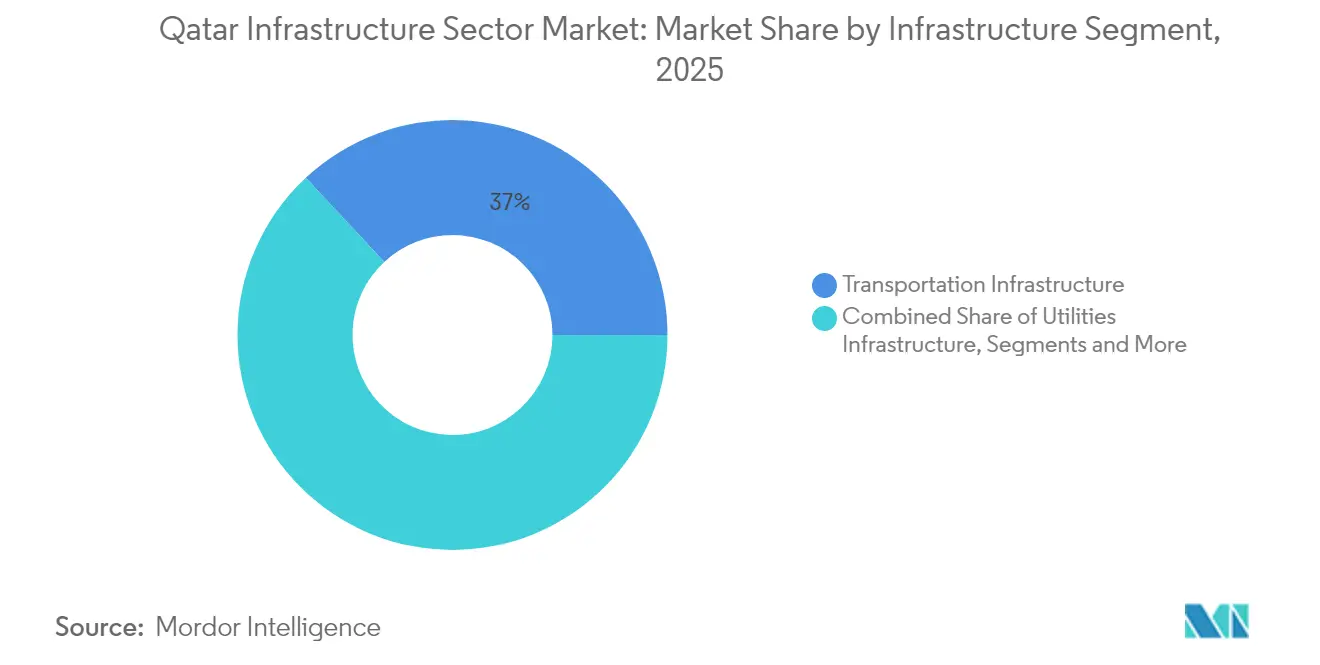

- Par segment d'infrastructure, le transport a capté 36,95 % de la part du marché de la construction d'infrastructures au Qatar en 2025. La taille du marché de la construction d'infrastructures au Qatar pour le transport devrait croître à un TCAC de 5,05 % entre 2026 et 2031.

- Par type de construction, les projets de nouvelle construction ont capté 74,40 % de la part du marché de la construction d'infrastructures au Qatar en 2025. La taille du marché de la construction d'infrastructures au Qatar pour les projets de nouvelle construction devrait croître à un TCAC de 4,64 % entre 2026 et 2031.

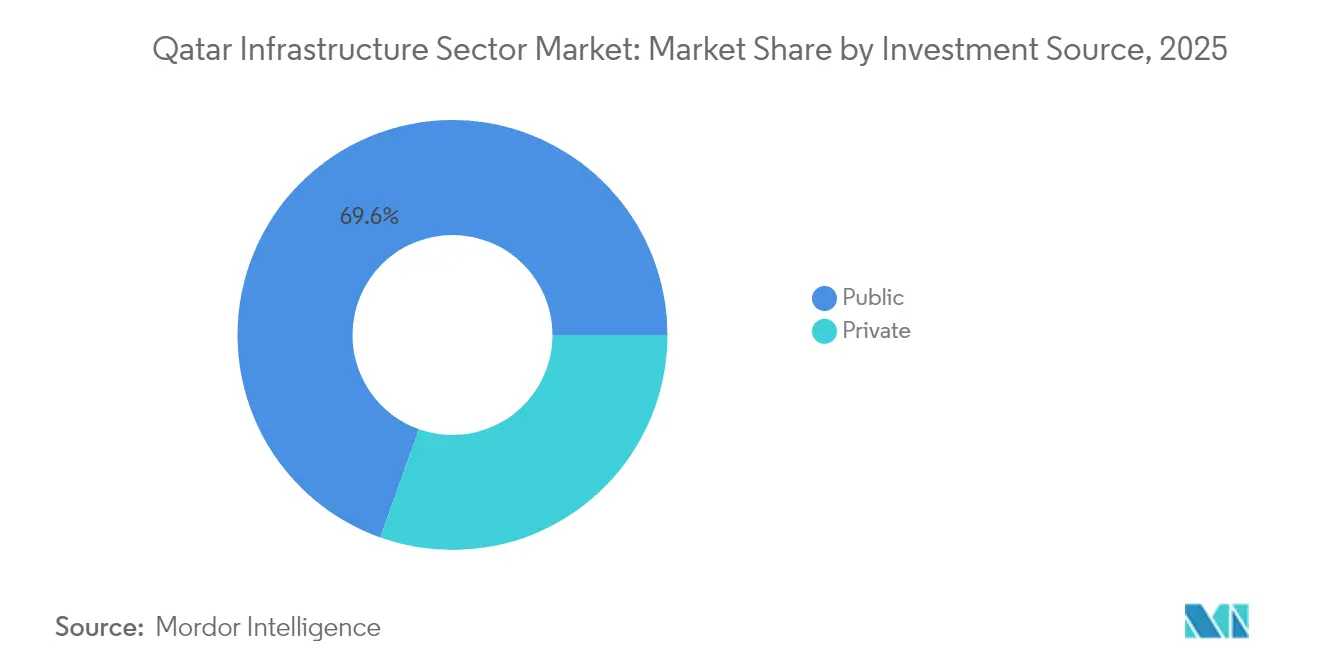

- Par source d'investissement, le financement public a capté 69,55 % de la part du marché de la construction d'infrastructures au Qatar en 2025. La taille du marché de la construction d'infrastructures au Qatar pour le financement public devrait croître à un TCAC de 4,78 % entre 2026 et 2031.

- Par ville, Doha a capté 54,20 % de la part du marché de la construction d'infrastructures au Qatar en 2025. La taille du marché de la construction d'infrastructures au Qatar pour Doha devrait croître à un TCAC de 4,62 % entre 2026 et 2031.

- Gulf Housing & Construction Co., Al Jaber Engineering, Consolidated Contractors Company et Vinci SA ont ensemble contrôlé 27,65 % de la part du marché de la construction d'infrastructures au Qatar en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du secteur des infrastructures au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'investissement de la Vision nationale du Qatar 2030 | +1.8% | Doha, Al Rayyan, villes secondaires | Long terme (≥ 4 ans) |

| Expansion du GNL du champ North Field | +1.2% | Blocs offshore, zones portuaires | Moyen terme (2-4 ans) |

| Déploiement de la 5G et de la fibre optique | +0.8% | Centres urbains en premier | Moyen terme (2-4 ans) |

| Modernisation du réseau d'énergies renouvelables | +0.6% | Corridors industriels, métros | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'investissement de la Vision nationale du Qatar 2030

La Vision nationale du Qatar 2030 définit une feuille de route de diversification économique qui place les infrastructures en son cœur. La stratégie de développement de janvier 2024 vise une croissance annuelle de 4 % du PIB non hydrocarbures et des gains de productivité de 2 % d'ici 2030. Le gouvernement cible 100 milliards USD d'investissements directs étrangers, en canalisant les capitaux vers des corridors logistiques, des parcs industriels et des zones touristiques. Les premiers résultats montrent une augmentation des flux de partenariats public-privé et des processus d'approbation plus fluides, renforçant un cycle auto-entretenu d'amorçage public suivi d'investissements privés complémentaires.

Expansion du GNL du champ North Field

L'expansion du champ North Field porte la capacité de GNL de 77 MTPA à 142 MTPA d'ici 2030. Quatre méga-trains, des modules de captage du carbone et 250 km de pipelines constituent le socle du segment énergétique du marché de la construction d'infrastructures au Qatar. Ce programme de plusieurs milliards de dollars sécurise des commandes EPC à long terme, stimule les améliorations portuaires et de stockage, et pousse les entrepreneurs vers des capacités techniques plus élevées, remodelant ainsi la concurrence.

Déploiement de la 5G et de la fibre optique

La couverture 5G nationale et des vitesses de téléchargement mobile médianes supérieures à 520 Mbps placent le Qatar en tête des classements mondiaux. Les opérateurs de télécommunications et les fournisseurs d'équipements modernisent les couches cœur et radio, ce qui entraîne la construction de centres de données et de sites de calcul en périphérie qui élargissent le marché de la construction d'infrastructures au Qatar. Le secteur des TIC devrait croître de 8,5 % par an, soutenant les plateformes de villes intelligentes et l'adoption de l'IA.

Modernisation du réseau d'énergies renouvelables

Les objectifs de capacité solaire de 4 GW d'ici 2030 et les nouvelles interconnexions de réseau nécessitent de nouveaux postes de transformation, 212 km de câblage haute tension et des systèmes de stockage hybrides. Les attributions de contrats de 851 millions USD de KAHRAMAA en 2025 marquent la première vague d'exécution. L'intégration des énergies renouvelables réduit les besoins en production de pointe au gaz, mais augmente la complexité technique, encourageant les entrepreneurs spécialisés à entrer sur le marché de la construction d'infrastructures au Qatar.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matériaux | -0.7% | À l'échelle nationale, mégaprojets | Court terme (≤ 2 ans) |

| Contraintes en main-d'œuvre qualifiée | -0.5% | Sites d'ingénierie complexes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des matériaux et des équipements due aux perturbations persistantes des chaînes d'approvisionnement mondiales et régionales

Les facteurs économiques et réglementaires représentent 41 % de la variation des prix des matériaux de construction, l'acier, le ciment et les composants spécialisés fluctuant en fonction des goulets d'étranglement du fret. Les prix des appels d'offres subissent une pression à la baisse, mais les intrants volatils menacent les marges des entrepreneurs. Les propositions de politique publique comprennent un indice de prix national, des contrats de partage des risques et des droits d'importation stables pour protéger la bancabilité des projets.

Contraintes du marché du travail liées aux politiques de visa pour les expatriés limitant la disponibilité d'une main-d'œuvre qualifiée dans la construction

Les expatriés sont sept fois plus nombreux que les nationaux, mais la démobilisation post-événement, les litiges salariaux et les obstacles liés aux visas pèsent sur l'offre de main-d'œuvre. Un système d'information sur le marché du travail et un comité de planification de la main-d'œuvre visent à aligner la demande et les compétences. Des réformes permettant des changements d'emploi plus fluides et favorisant la formation professionnelle sont essentielles pour la livraison des projets dans les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par segment d'infrastructure : Les réseaux de transport ancrent les ambitions logistiques

Les travaux de transport ont généré 36,95 % de la taille du marché de la construction d'infrastructures au Qatar en 2025. Sept autoroutes express couvrant 900 km, 200 ponts et 30 tunnels sont prévus pour augmenter la capacité routière d'ici 2030, tandis que l'extension de la deuxième phase du métro de Doha ajoute 72 km de voies pour relier de nouveaux quartiers résidentiels. La réforme portuaire prévoit des grues automatisées et des quais plus profonds au port de Hamad, renforçant le potentiel de réexportation du pays. Les services publics se classent en deuxième position, portés par des commandes de postes de transformation de 851 millions USD et le complexe eau-énergie de Ras Abu Fontas d'une valeur de 3,7 milliards USD, qui fournira 2 400 MW et 110 millions de gallons impériaux par jour. L'infrastructure sociale bénéficie d'allocations de 6,04 milliards USD pour la santé et de 5,33 milliards USD pour l'éducation, modernisant les hôpitaux et ajoutant 11 écoles. L'infrastructure d'extraction reste vitale, la course au GNL accélérant les lots EPC offshore.

Un pipeline prospectif de travaux routiers surveillés par drones et de planification du trafic assistée par IA souligne un virage technologique au sein du marché de la construction d'infrastructures au Qatar. Les dépenses en services publics pour les compteurs intelligents et les projets pilotes de micro-réseaux garantissent un approvisionnement fiable pour les corridors de recharge des véhicules électriques. Les constructions hospitalières intègrent désormais des suites de télémédecine, et les nouvelles écoles adoptent des salles de classe modulaires pour raccourcir les phases de construction.

Par type de construction : La nouvelle construction domine, la rénovation monte à l'ordre du jour

Les contrats de nouvelle construction ont absorbé 74,40 % de la part du marché de la construction d'infrastructures au Qatar en 2025 et progresseront de 4,64 % par an jusqu'en 2031. Le plan d'investissement de 22,2 milliards USD programme des parcs communautaires, des exutoires d'eaux pluviales et des centres de services municipaux aux côtés d'autoroutes express emblématiques. Les tours commerciales de grande hauteur à Lusail et dans le centre de Doha utilisent la préfabrication hors site pour réduire les émissions. Parallèlement, la rénovation capte 25,60 % de la part de marché, les mandats de rénovation verte se renforçant ; les bureaux gouvernementaux soumis à des audits énergétiques et les modernisations de systèmes de climatisation dans les centres commerciaux anciens témoignent d'une adoption précoce. La recherche académique identifie les incitations au recyclage, la formation des fournisseurs et le financement vert comme des éléments essentiels à la généralisation de la rénovation durable.

Par source d'investissement : Le capital public ancre le marché, les flux privés s'accélèrent

Les dépenses publiques ont représenté 69,55 % de la taille du marché de la construction d'infrastructures au Qatar en 2025. Les enveloppes de 5,33 milliards USD pour l'éducation et de 6,04 milliards USD pour la santé dans le budget 2025 reflètent les priorités sociales. L'Autorité des travaux publics seule vise à lancer 15,44 milliards USD d'appels d'offres en 2025, assurant une visibilité aux entrepreneurs.

Le capital privé, dont la croissance annuelle est prévue à 4,92 %, tire parti d'une loi sur les partenariats public-privé arrivant à maturité ; le projet d'assainissement d'Al Wakrah & Al Wukair d'une valeur de 1,48 milliard USD a été financé à 50 % par des prêteurs privés. Les partenariats public-privé dans le secteur de la santé recensent 45 nouvelles écoles d'une valeur de 1 milliard USD, et les projets hôteliers visent 7 millions de touristes d'ici 2030.

Analyse géographique

Doha continue de recevoir la part du lion des attributions de projets, combinant des nœuds de transport, des quartiers à usage mixte et des corridors de services publics qui consolident son rôle de centre financier et diplomatique. Les projets pilotes de villes intelligentes améliorent la fluidité du trafic et la gestion des ressources, tandis que la fréquentation du métro favorise le report modal. Malgré une croissance modérée à mesure que les grands actifs arrivent à terme, les cycles de réinvestissement dans la maintenance et les modernisations technologiques maintiennent une demande stable.

L'expansion côtière d'Al Wakrah capte les débordements résidentiels et l'activité logistique, catalysant les améliorations des marinas, l'élargissement des routes et les équipements communautaires. Les promoteurs ciblent le logement pour les revenus intermédiaires en phase avec les tendances démographiques, renforçant la diversité urbaine dans le marché de la construction d'infrastructures au Qatar.

Les villes secondaires telles qu'Al Rayyan et Lusail attirent des infrastructures pour les universités, les équipements sportifs et les parcs technologiques. Ces pôles renforcent les corridors régionaux, diffusant les bénéfices économiques et réduisant la dépendance excessive à la capitale. Les zones rurales bénéficient d'améliorations progressives des routes et des services publics pour soutenir les projets pilotes d'agrotechnologie et le tourisme désertique, illustrant l'élargissement de la portée géographique du marché de la construction d'infrastructures au Qatar.

Paysage réglementaire

La réalisation des infrastructures au Qatar est encadrée par un dispositif d'approbations et de normes piloté par l'État, ancré autour du ministère de la Municipalité pour la planification, le zonage et les permis de construire, et de l'Autorité des travaux publics (Ashghal) pour les marchés publics d'infrastructures et les exigences techniques. L'exécution du secteur est étroitement liée aux Qatar Construction Specifications (QCS), la version QCS 2024 constituant la spécification de référence actuelle pour les travaux de génie civil lourd et de réseaux relevant du périmètre, favorisant une plus grande cohérence dans les travaux routiers, le drainage et les actifs municipaux.

En 2026, plusieurs mises à jour réglementaires ont renforcé la transparence et l'accès des investisseurs au secteur du cadre bâti. La décision ministérielle n° 4 de 2026 a instauré un registre immobilier préliminaire pour les unités vendues sur plan, créant un mécanisme formel pour les titres de propriété préliminaires et des procédures plus claires autour des transactions sur plan. La résolution du Conseil des ministres n° 21 de 2026 a mis à jour la liste des 10 zones désignées où les non-Qataris peuvent posséder des biens immobiliers et en avoir l'usufruit, incluant des zones majeures telles que West Bay, The Pearl Island et Lusail, tandis que le ministère de la Municipalité a également publié des normes de conception actualisées pour les villas et les demeures via la décision ministérielle n° 108 de 2026, favorisant l'harmonisation des permis et un examen technique plus standardisé.

Analyse de la chaîne de valeur

La chaîne de valeur des infrastructures au Qatar est dominée par la planification, le financement et les appels d'offres du secteur public, qui se déploient ensuite via les planificateurs directeurs et les bureaux d'études pour aboutir à des entrepreneurs hiérarchisés et des sous-traitants spécialisés assurant les travaux de transport, de réseaux, sociaux et de génie civil liés à l'extraction. Du côté de la demande, les entités publiques (notamment Ashghal pour les routes, le drainage, les espaces publics et les actifs municipaux) structurent le découpage des projets, la préqualification et les achats, tandis que de grands programmes stratégiques tels que l'expansion du North Field LNG créent une demande EPC à forte valeur pour les travaux maritimes, les pipelines et les infrastructures facilitant les terminaux d'exportation.

Du côté de l'offre, les intrants de construction importés et la logistique restent des dépendances clés, ce qui place le contrôle et la visibilité de la chaîne d'approvisionnement au cœur de la performance de réalisation. Ashghal utilise la préqualification et des listes agréées pour contrôler la participation et la conformité des entrepreneurs, et applique également des marchés-cadres pour stabiliser la disponibilité des intrants en vrac utilisés dans les travaux routiers et de réseaux. Cette structure souligne l'importance de la qualification des fournisseurs, de la gestion des sous-traitants et d'une performance logistique fiable pour réduire les risques de calendrier et de coûts pendant les cycles de pointe des appels d'offres.

Paysage concurrentiel

Le marché de la construction d'infrastructures au Qatar est modérément concentré, avec des acteurs clés tels que Gulf Housing & Construction Co., Al Jaber Engineering Co., Arabian Construction Engineering Company et Qatari Diar Vinci Construction (QDVC) QSC qui pilotent l'exécution des projets du secteur public. Des liens durables avec le gouvernement, des chaînes d'approvisionnement intégrées et une efficacité des coûts donnent un avantage aux champions locaux. Parallèlement, des spécialistes EPC internationaux, notamment Vinci SA, Hochtief AG et Consolidated Contractors Company (CCC), prennent en charge des projets complexes, des travaux maritimes au creusement de tunnels de métro et aux infrastructures de GNL.

Les gigaprojets font souvent l'objet de coentreprises, combinant l'expertise mondiale et l'exécution locale. Les entrepreneurs de taille intermédiaire se taillent une place en se concentrant sur les travaux de génie civil par niveaux, les améliorations des services publics et le développement régional. L'adoption d'outils numériques, tels que la modélisation des données du bâtiment et le suivi par drones, est en hausse, renforçant la gestion des coûts et la supervision des projets. L'avantage concurrentiel actuel repose sur l'alignement ESG, la maîtrise du numérique et des partenariats adaptables. Les entrepreneurs qui privilégient la formation de la main-d'œuvre locale et une livraison respectueuse de l'environnement se positionnent favorablement pour les futurs appels d'offres d'infrastructure. À mesure que les structures contractuelles évoluent pour intégrer le partage des risques et les comités de règlement des différends, il est clair que l'adaptabilité et l'innovation sont aussi essentielles que la taille pour capter des parts de marché.

Leaders du secteur des infrastructures au Qatar

Gulf Housing & Construction Co.

Arabian Construction Engineering Company

Al Jaber Engineering Co.

Qatari Diar Vinci Construction (QDVC) QSC

Lusail Development Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme sur le marché de la construction d'infrastructures au Qatar repose sur un flux visible d'achats publics et des programmes d'exécution pluriannuels plutôt que sur des constructions ponctuelles liées à des événements. Le plan d'infrastructures quinquennal d'Ashghal (2025-2029), estimé à plus de 81 milliards de QR, soutient la poursuite des appels d'offres pour les réseaux de transport, les actifs de drainage et de gestion des eaux pluviales, les espaces publics et les infrastructures de services municipaux, et il s'articule également avec la Troisième stratégie nationale de développement (2024-2030) axée sur la gestion des actifs et l'amélioration de la qualité de vie. L'activité des marchés publics en 2026 témoigne d'un pipeline actif, avec notamment des attributions d'Ashghal au T1 2026 couvrant des projets de service public tels que le réaménagement de l'hôpital général Hamad, ainsi que la publication par le ministère des Finances de valeurs plus élevées d'appels d'offres et d'enchères publics au T1 2026 par rapport à la même période l'année précédente.

Une opportunité se développe également autour de programmes de longue durée qui font appel aux services d'ingénierie, à la gestion de programme et aux capacités d'intégration en site existant, en particulier dans les villes planifiées et les corridors de réseaux. En juillet 2026, Lusail Real Estate Development Company a choisi Parsons pour la gestion de programme et de construction du Lusail City Infrastructure Program, ce qui témoigne d'une dépense soutenue sur les missions de réalisation et de supervision d'infrastructures planifiées, au-delà du seul EPC. Parallèlement, la combinaison de la rigueur des spécifications introduite par le QCS 2024 et des mises à jour réglementaires de 2026, incluant le registre des biens sur plan et les normes de conception révisées, relève le niveau d'exigence pour les entrepreneurs prêts pour la conformité, les contrôles de projet numériques (BIM, traçabilité QA/QC) et l'assurance de la chaîne d'approvisionnement, créant une marge de manœuvre pour les entreprises capables de documenter le respect des normes, de gérer les sous-traitants et de livrer sous un examen technique plus strict.

Développements récents du secteur

- Juillet 2026 : Parsons a annoncé l'obtention d'un contrat de trois ans de la part de Lusail Real Estate Development Company pour fournir la gestion de programme, la gestion de construction et la supervision de construction du Lusail City Infrastructure Program. Cette attribution renforce l'orientation vers une supervision de réalisation de longue durée et une exécution sur l'ensemble du cycle de vie pour les grands développements planifiés, soutenant la demande en contrôles avancés, planification et coordination multi-lots.

- Mai 2026 : le Qatar a signalé une augmentation de la valeur des appels d'offres et enchères publics au T1 2026 par rapport au T1 2025, accompagnée d'attributions continues de projets du secteur public. Cette reprise des achats publics soutient la visibilité du carnet de commandes des entrepreneurs à travers les lots d'infrastructures de transport, de réseaux et de services publics attribués et réalisés par les entités étatiques.

- Mai 2025 : KAHRAMAA a attribué 851 millions USD pour sept sous-stations à haute tension et 212 km de lignes de transmission. Ces attributions renforcent le réseau de distribution nécessaire à l'expansion urbaine et à la fiabilité du réseau, et elles élargissent le périmètre accessible pour les entrepreneurs EPC et les sous-traitants spécialisés en électricité et en mise en service.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du secteur des infrastructures au Qatar est défini comme la valeur de l'activité de construction réalisée pour les infrastructures de transport, de réseaux, sociales et liées à l'extraction au sein du Qatar, mesurée en USD courants pour chaque année.

Exclusions du périmètre : nous excluons les bâtiments résidentiels, commerciaux et industriels hors sol lorsqu'ils n'impliquent pas de travaux de génie civil significatifs.

Aperçu de la segmentation

- Par segment d'infrastructure

- Infrastructure de transport

- Infrastructure de services publics

- Infrastructure sociale

- Infrastructure d'extraction

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par villes clés

- Doha

- Al Rayyan

- Al Wakrah

- Lusail

- Reste du Qatar

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte des projets et des politiques publiques, puis sa traduction en indicateurs de demande mesurables pour le Qatar. Des sources publiques sont utilisées pour ancrer les hypothèses relatives aux cycles de dépenses, à l'exposition commerciale et à la capacité de réalisation, ce qui nous aide ensuite à éviter de comptabiliser à double le même travail entre catégories.

Les intrants courants comprennent des statistiques et publications officielles telles que les indicateurs de planification et de développement de la Qatar Planning and Statistics Authority, les déclarations budgétaires et financières du ministère des Finances, les mises à jour de projets et d'achats d'Ashghal, ainsi que les publications sur les capacités énergétiques et industrielles de QatarEnergy. Nous nous référons également à des sources telles que les séries douanières et commerciales, les mises à jour normatives et réglementaires, et les revues d'ingénierie et de construction évaluées par des pairs pour les repères de coûts unitaires et d'exécution. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable aident à valider les calendriers et à identifier les changements de projet significatifs. Le cas échéant, une base de données payante est utilisée pour les données financières et de renseignement des entreprises, le suivi des contrats et appels d'offres, et les vérifications d'importations et exportations au niveau des expéditions pour les principaux intrants de construction. Cette liste n'est pas exhaustive, et de nombreuses autres références publiques ont également été utilisées pour les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que la recherche documentaire ne peut pas entièrement montrer, principalement le rythme réel des attributions sur le terrain, les calendriers d'achèvement réalistes, et la manière dont l'activité de rénovation est comptabilisée par rapport à la construction neuve. Nous échangeons avec un ensemble de parties prenantes telles que les maîtres d'ouvrage, les entrepreneurs EPC et de génie civil, les sous-traitants spécialisés, les consultants et les acteurs des matériaux et équipements, puis nous alignons leurs contributions sur les réalités à l'échelle du Qatar.

Comme il s'agit d'un marché exclusivement qatari, nous veillons également à ce que la couverture reflète les principaux pôles de réalisation et les municipalités adjacentes, afin que nos hypothèses ne soient pas excessivement centrées sur une seule ville.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 17 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante où la demande nationale d'infrastructures est reconstituée à partir des signaux de dépenses d'investissement publiques, des pipelines de projets et des priorités d'investissement sectorielles, puis répartie en types d'infrastructures et modes de construction correspondant à la manière dont les travaux sont exécutés au Qatar. Les résultats sont corroborés par des approximations ascendantes sélectives, incluant des vérifications échantillonnées de valeur de projets, des échanges avec les acteurs du secteur sur les fourchettes de coûts habituelles, et des contrôles de cohérence volume-prix pour les intrants à forte valeur, puis les totaux sont ajustés lorsque des écarts apparaissent.

Les principaux intrants utilisés dans le modèle comprennent le pipeline de projets actifs et planifiés par type d'infrastructure (transport, réseaux, social et extraction), la part de la construction neuve par rapport à la rénovation, et la répartition entre investissement public et privé. Nous utilisons également des indicateurs tels que les plans d'investissement publics, l'activité majeure des appels d'offres, la capacité d'exécution et l'inflation habituelle des coûts de main-d'œuvre et de matériaux, car ils influencent directement la valeur annuelle des travaux réalisés. Lorsque des informations partielles existent pour une année de projet ou un sous-secteur, nous comblons l'écart à l'aide de courbes d'achèvement prudentes et de fourchettes de coûts unitaires validées, puis nous revérifions le résultat par rapport aux contraintes de réalisation connues.

Pour les prévisions, une analyse de scénarios est appliquée autour du calendrier des attributions, de la vitesse d'exécution et des tendances de coûts des intrants, et la trajectoire retenue est alignée sur ce que les experts locaux jugent réaliste pour le prochain cycle de planification.

Validation des données et cycle de mise à jour

La validation est assurée par plusieurs contrôles afin que les chiffres finaux restent traçables aux signaux de demande réels. Les résultats du modèle sont comparés à des indicateurs indépendants tels que le flux des appels d'offres, l'orientation budgétaire et les niveaux d'activité observés, et tout écart inhabituel est examiné avant d'être accepté.

Un second examen par un analyste est effectué pour confirmer les définitions, éliminer les chevauchements entre types d'infrastructures et vérifier les évolutions d'une année à l'autre par rapport aux jalons de projets connus. Si de nouvelles attributions, des reports ou des changements de politique créent un écart significatif, des appels de suivi sont déclenchés pour confirmer le changement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements majeurs, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus actuelle.

Taille du marché du secteur des infrastructures au Qatar selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les infrastructures au Qatar peuvent sembler très éloignées, même lorsque les titres paraissent similaires, car le périmètre et les règles de comptage ne sont pas toujours identiques. Les principales différences proviennent généralement de ce qui est considéré comme de l'infrastructure par opposition à la construction générale, de l'année de référence utilisée, et du fait que les valeurs reflètent le pipeline attribué ou les travaux effectivement réalisés.

L'écart principal provient du mélange de catégories de construction larges dans le total des infrastructures, alors que Mordor Intelligence comptabilise la valeur des infrastructures de transport, de réseaux, sociales et liées à l'extraction et exclut la construction de bâtiments autonomes sauf si elle est liée à des travaux de génie civil significatifs, ce qui modifie le point de départ de 2025 par rapport à des totaux de style construction plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,40 milliards USD (2025) | |

| Cabinet de conseil mondial A | 63,32 milliards USD (2024) | Utilise une définition plus large qui intègre des éléments du cadre bâti résidentiel et commercial dans la catégorie infrastructures, ce qui gonfle le total par rapport à une vision limitée aux infrastructures de génie civil lourd, et ancre également la série sur une année de base différente. |

| Cabinet de conseil régional B | 65,70 milliards USD (2024) | Présenté comme de la construction d'infrastructures aux côtés d'autres types de projets, si bien que les dépenses en infrastructures civiles sont mêlées à des activités de construction non liées aux infrastructures, et l'hypothèse de croissance plus rapide peut refléter une conversion agressive des attributions en exécution. |

L'écart entre les sources s'explique principalement par le fait que le chiffre soit limité aux travaux de génie civil d'infrastructures ou élargi pour inclure des catégories de construction plus larges, ainsi que par l'année et les hypothèses de conversion utilisées. En maintenant le périmètre lié aux travaux d'infrastructures réalisés et en vérifiant de manière croisée l'évolution annuelle avec les signaux de projets et d'appels d'offres, notre estimation reste plus facile à reproduire et à vérifier année après année.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction d'infrastructures au Qatar ?

Le marché s'établit à 34,82 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait progresser à un TCAC de 4,26 %, pour atteindre 42,9 milliards USD d'ici 2031.

Quel segment détient la plus grande part ?

L'infrastructure de transport est en tête avec 36,95 % des dépenses totales en 2025.

Pourquoi l'investissement privé prend-il de l'élan ?

Les réformes réglementaires autorisant la pleine propriété étrangère et une loi sur les partenariats public-privé arrivant à maturité stimulent les capitaux privés, dont la croissance annuelle est prévue à 4,92 %.

Quelle ville connaît la croissance la plus rapide ?

Al Wakrah affiche le taux de croissance le plus élevé avec un TCAC de 4,78 % jusqu'en 2031, porté par des projets de logement et de logistique.

Comment l'expansion du champ North Field affectera-t-elle la demande de construction ?

L'augmentation de la capacité de GNL à 142 MTPA nécessite d'importantes plateformes offshore, des pipelines et des terminaux, générant des opportunités EPC de plusieurs milliards de dollars tout au long de la chaîne de valeur de la construction.

Dernière mise à jour de la page le: