Taille et Part du Marché de la Construction d'Infrastructures en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

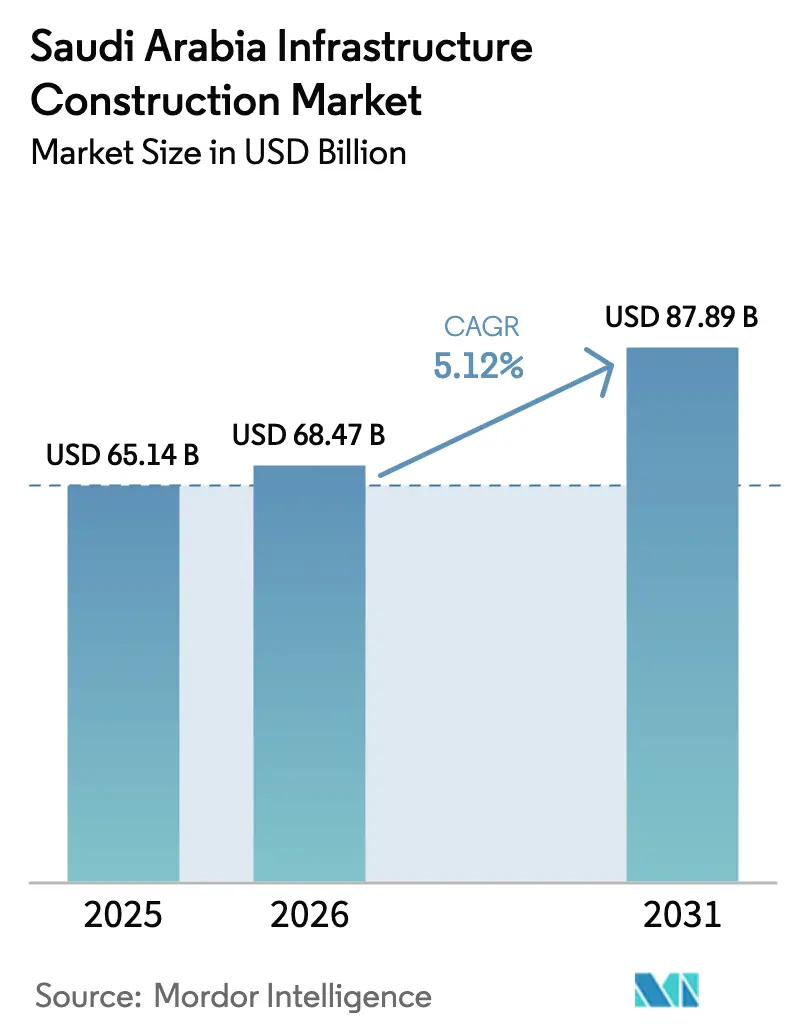

| Taille du marché de l'année de base (2025) | 65.14 Milliards de dollars |

| Taille du Marché (2026) | 68.47 Milliards de dollars |

| Taille du Marché (2031) | 87.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Construction d'Infrastructures en Arabie Saoudite par Mordor Intelligence

La taille du marché de la construction d'infrastructures en Arabie Saoudite était évaluée à 65,14 milliards USD en 2025 et devrait croître de 68,47 milliards USD en 2026 pour atteindre 87,89 milliards USD d'ici 2031, à un CAGR de 5,12 % durant la période de prévision (2026-2031). La trajectoire des dépenses reflète la diversification délibérée du Royaume, qui s'éloigne des exportations de pétrole brut pour se tourner vers la logistique, les énergies renouvelables et la capacité industrielle. Les programmes de transport, les complexes d'hydrogène vert et les mises à niveau des services publics continuent de soutenir les pipelines de contrats, mais la croissance a ralenti par rapport à la hausse à deux chiffres enregistrée lors du pic des annonces de méga-projets en 2022-2023. Les nouvelles priorités du Fonds d'Investissement Public (FIP) orientent désormais davantage de capitaux vers les minéraux critiques, les infrastructures d'intelligence artificielle et les actifs touristiques, recalibrant les carnets de commandes des entrepreneurs vers les constructions d'extraction et de centres de données. Parallèlement, l'inflation de l'acier, du ciment et de la main-d'œuvre comprime les marges, rendant les modèles de partenariat public-privé (PPP) à partage des risques plus attractifs pour les constructeurs nationaux et internationaux.

Principaux Enseignements du Rapport

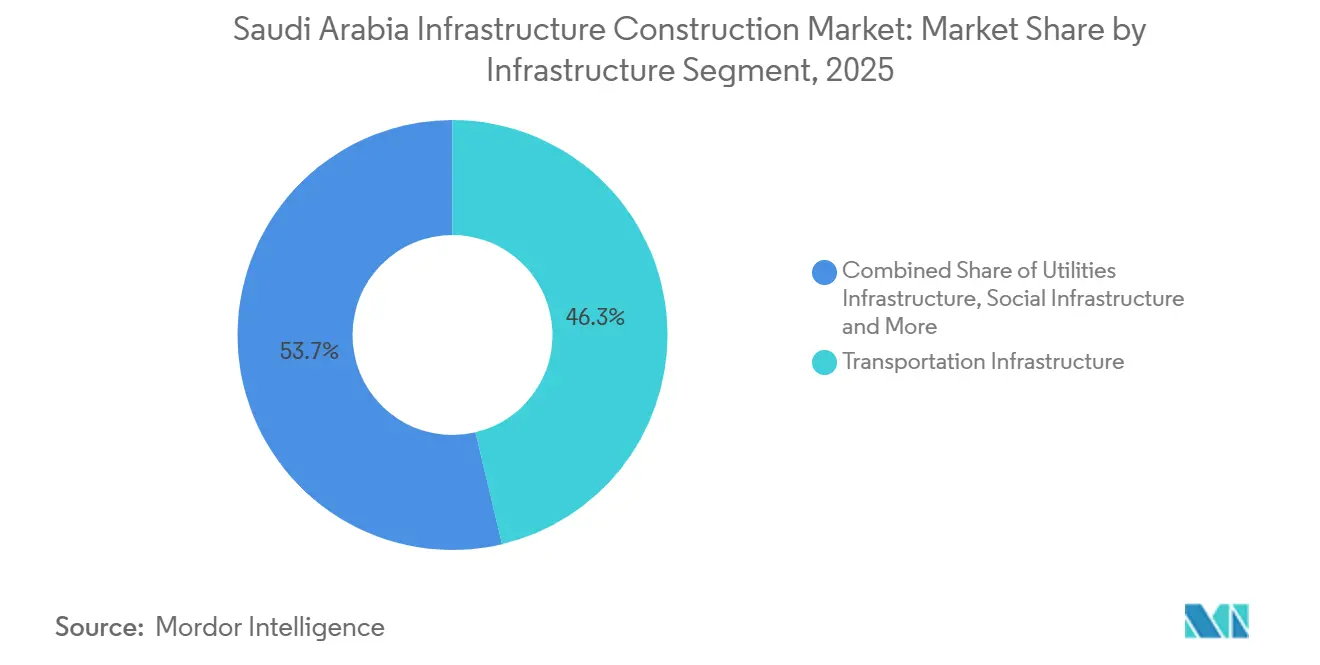

- Par segment d'infrastructure, le transport a capté 46,3 % de la part du marché de la construction d'infrastructures en Arabie Saoudite en 2025, tandis que l'infrastructure sociale devrait se développer à un CAGR de 6,11 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 76,7 % du marché de la construction d'infrastructures en Arabie Saoudite en 2025, tandis que la rénovation progresse à un CAGR de 6,44 % jusqu'en 2031.

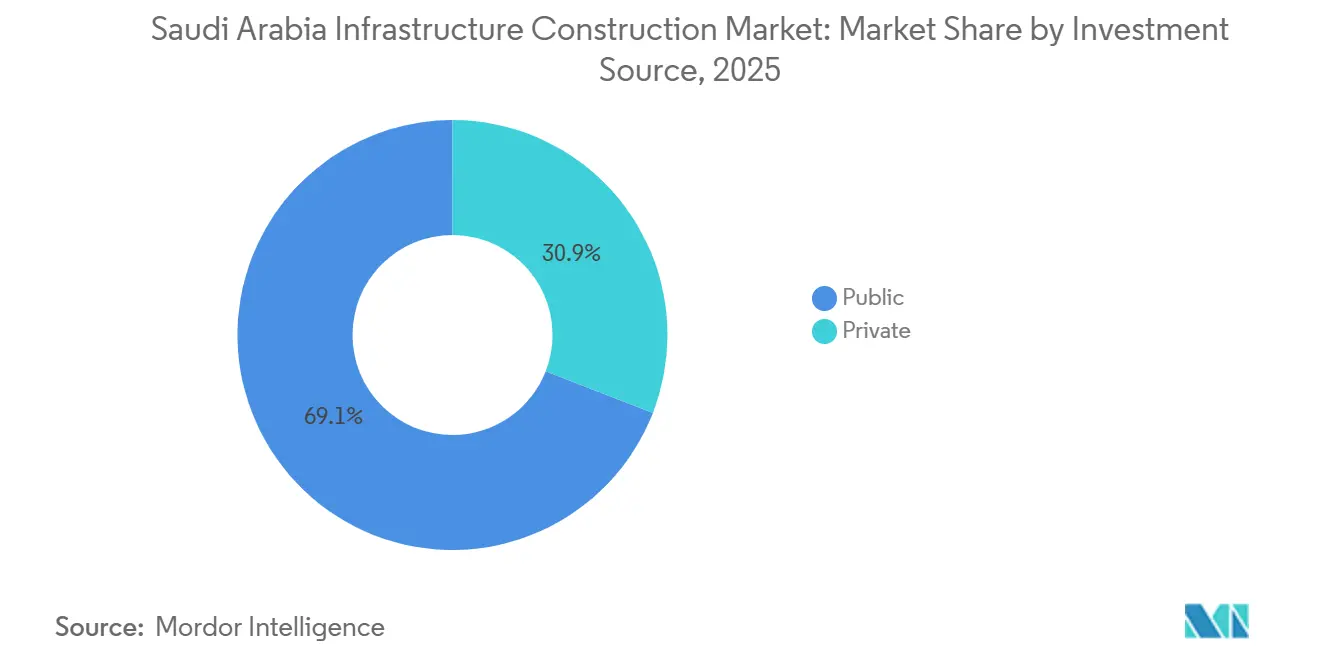

- Par source d'investissement, le financement public détenait 69,1 % des dépenses en 2025, mais les capitaux privés acheminés via les PPP devraient croître à un CAGR de 6,81 % entre 2026 et 2031.

- Par ville, Riyad était en tête avec une part de 33,4 % en 2025, tandis que l'aire métropolitaine de Dammam devrait afficher la croissance la plus rapide à un CAGR de 7,09 % grâce aux projets pétrochimiques et de captage du carbone.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Construction d'Infrastructures en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les programmes gigantesques et méga de Vision 2030 soutiennent des pipelines pluriannuels dans les domaines du transport, des services publics et du social | +1.8% | Riyad, NEOM, Djeddah, Dammam | Long terme (≥ 4 ans) |

| Développement logistique national à travers le rail, les ports, les aéroports et les métros | +1.3% | Corridors de hubs à l'échelle du Royaume | Moyen terme (2-4 ans) |

| Dépenses en capital pour la transition énergétique dans les énergies renouvelables, l'hydrogène et la gestion du carbone | +1.1% | NEOM, Yanbu, Jubail, Frontières du Nord | Long terme (≥ 4 ans) |

| Investissements dans la sécurité de l'eau pour les réseaux de dessalement et de réutilisation | +0.9% | Centres de population côtiers | Moyen terme (2-4 ans) |

| Les cadres PPP et le cofinancement souverain attirent les capitaux privés | +0.7% | Adoption précoce à Riyad, Djeddah et dans la Province de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Programmes Gigantesques de Vision 2030 Soutiennent des Pipelines Pluriannuels

Les projets phares soutenus par le FIP, tels que l'Aéroport International du Roi Salmane et la Porte de Diriyah, sécurisent des enveloppes de plusieurs milliards de dollars qui maintiennent les entrepreneurs de premier rang mobilisés sur le long terme. Les récentes attributions, notamment le contrat de 1,2 milliard USD pour le réseau dorsal des services publics de la Phase 2 de NEOM, signalent un pivot des projets immobiliers emblématiques vers l'accueil de locataires industriels. Les clauses de contenu local qui ont orienté 157,6 milliards USD vers les fournisseurs saoudiens entre 2020 et 2024 soutiennent désormais des écosystèmes robustes de fabrication nationale, de génie mécanique-électrique-plomberie (MEP) et de préfabrication. À mesure que ces contrats à long terme progressent vers la phase suivante, les carnets de commandes pour le creusement de tunnels, la signalisation et le matériel roulant s'étendent jusqu'en 2030, ancrant la demande de main-d'œuvre malgré le changement thématique du FIP[1]Fonds d'Investissement Public, "Rapport Annuel 2024," pif.gov.sa .

Développement logistique national à travers le rail, les ports, les aéroports et les métros

Le corridor ferroviaire Landbridge, l'expansion de 5 millions d'EVP du Port du Roi Abdallah et les extensions de métro autour de Riyad, Djeddah et Dammam sont au cœur de l'objectif du Royaume de réduire les délais de transit Asie-Europe. Le fret ferroviaire en conteneurs peut relier la mer Rouge au golfe Arabique en trois jours, contre 14 jours via le canal de Suez, renforçant la compétitivité de l'Arabie Saoudite sur le marché de la construction d'infrastructures. Les mises à niveau côté aérien, telles que l'extension du terminal de Djeddah, conçu pour accueillir 80 millions de passagers d'ici 2030, s'intègrent au train à grande vitesse, facilitant les flux de pèlerins durant le Hajj. Ensemble, ces projets réduisent les coûts logistiques pour les fabricants de plusieurs dizaines de points de pourcentage, renforçant la stratégie d'exportation non pétrolière du pays.

Les Dépenses en Capital pour la Transition Énergétique Stimulent les Infrastructures d'Énergies Renouvelables et d'Hydrogène

Le complexe d'hydrogène vert de NEOM d'une valeur de 8,4 milliards USD — déjà construit à 80 % — commencera à exporter 600 tonnes d'hydrogène par jour d'ici 2027, tandis que le parc d'électrolyseurs alimentés par 10 GW d'énergies renouvelables de Yanbu vise 400 000 tonnes annuellement d'ici 2030. Le pipeline d'énergies renouvelables de 15 GW d'ACWA Power et les 8 GWh de stockage par batteries de la Société d'Électricité Saoudienne créent une demande en aval pour les lignes de transmission, les sous-stations et les systèmes de CVC spécialisés, élargissant le marché de la construction d'infrastructures en Arabie Saoudite au-delà des hydrocarbures. Les installations de captage du carbone à Jubail commandent à elles seules 2,3 milliards USD en contrats EPC, favorisant de nouvelles niches pour les entrepreneurs versés dans l'ingénierie de procédés et la construction de puits d'injection[2]ACWA Power, "Clôture Financière des 15 GW d'Énergies Renouvelables," acwapower.com .

Les Investissements dans la Sécurité de l'Eau Soutiennent la Croissance Urbaine et Industrielle

Les usines de dessalement par osmose inverse à Ras Mohaisen et Rabigh mettent en service une capacité de 900 000 m³ par jour avant 2028, tandis que le PPP de traitement des eaux usées de Djeddah ajoute un traitement tertiaire de 500 000 m³ par jour pour la réutilisation dans l'aménagement paysager et le refroidissement industriel. Le dessalement alimenté à l'énergie solaire à NEOM vise à éliminer la consommation de combustibles fossiles, positionnant la mégapole comme une vitrine de durabilité. La certification ISO 14001 obligatoire augmente les coûts de conformité initiaux mais améliore les garanties environnementales, prolongeant les délais d'autorisation jusqu'à neuf mois. Ces investissements parallèles renforcent la résilience en eau potable alors que la population s'approche des 40 millions d'habitants d'ici 2030.

Analyse de l'Impact des Freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de capacité d'exécution et pénuries de main-d'œuvre qualifiée | –1.2% | Riyad, NEOM, Djeddah | Court terme (≤ 2 ans) |

| Inflation des coûts et hausse des coûts de financement | –0.9% | À l'échelle du Royaume, aiguë pour les PME | Moyen terme (2-4 ans) |

| Complexité des autorisations et de la conformité environnementale | –0.6% | Dessalement côtier, corridors d'extraction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Capacité d'Exécution et Pénuries de Main-d'Œuvre Qualifiée

Les méga-projets simultanés nécessitent des chefs de projet, des ingénieurs en structures et des électriciens haute tension plus rapidement que le marché du travail ne peut en fournir. Les expatriés représentent encore 85 % des 2,1 millions de travailleurs de la construction, et l'inflation salariale a grimpé de 8 à 12 % en 2025, comprimant les marges des entrepreneurs jusqu'à 300 points de base. Les nouveaux centres de formation professionnelle lancés en 2025 formeront des techniciens, mais leur montée en productivité s'étale sur 18 à 24 mois, prolongeant le goulot d'étranglement. Les règles de classification de Grade 1, introduites pour réserver les projets dépassant 267 millions USD, concentrent davantage les charges de travail parmi un petit cercle d'entreprises, rendant les pénuries de compétences plus aiguës pour les acteurs de niveau intermédiaire.

Inflation des Coûts et Hausse des Coûts de Financement

Les prix de l'acier ont augmenté de 15 % en glissement annuel au premier trimestre 2025, et le ciment de 8 %, faisant grimper l'indice des coûts de construction de 11 % en 2024. Les contrats à prix fixe attribués lors du boom de 2022 sont désormais déficitaires, sauf si des clauses d'indexation s'appliquent. Parallèlement, le taux moyen du SAIBOR à 5,8 % en 2025 fait monter les ratios de couverture du service de la dette, comprimant les projets spéculatifs et les travaux de rénovation aux marges plus faibles. Les banques préfèrent prêter aux entreprises de Grade 1, laissant les constructeurs plus petits se tourner vers des canaux non bancaires plus coûteux, ce qui freine la formation de capital sur l'ensemble du marché de la construction d'infrastructures en Arabie Saoudite[3]Autorité Monétaire d'Arabie Saoudite, "Taux SAIBOR 2025," sama.gov.sa .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Segment d'Infrastructure : Le Transport Ancre, le Social Accélère

L'infrastructure de transport a dominé, l'Arabie Saoudite représentant 46,3 % de la part du marché de la construction d'infrastructures en 2025, reflétant une allocation importante aux corridors ferroviaires, aux expansions portuaires et aux méga-projets aéroportuaires. La seule extension de la Ligne 6 du Métro de Riyad, d'une valeur de 780 millions USD, reliera les zones industrielles à l'aéroport de la capitale et réduira les coûts logistiques de 18 %. Les constructions parallèles au Port du Roi Abdallah et à l'Aéroport International du Roi Abdulaziz augmentent les capacités de conteneurs et de passagers pour suivre le rythme des ambitions de transbordement maritime-aérien. Étant donné que les normes de conception de ces actifs s'alignent sur les normes européennes et nord-américaines, les grandes entreprises EPC mondiales restent profondément impliquées, garantissant la qualité mais augmentant la complexité des achats. Sur la période de prévision, l'infrastructure sociale affiche la croissance la plus rapide à un CAGR de 6,11 %, alors que les nouveaux pôles hospitaliers et 150 écoles rattrapent les gains démographiques et les indicateurs de qualité de vie de Vision 2030.

L'augmentation des allocations aux centres d'oncologie, aux unités cardiaques et aux écoles régionales accélère la demande de CVC de qualité médicale, d'aménagements en salle blanche et de salles de classe modulaires, attirant les entreprises nationales de niveau intermédiaire vers des sous-traitances à plus haute valeur ajoutée. La livraison public-privé réduit les délais de mise en service jusqu'à 18 mois par rapport aux marchés publics traditionnels, bénéficiant aux promoteurs sensibles aux flux de trésorerie. Bien que les projets de services publics et d'extraction se situent en dessous du transport dans la part de marché actuelle, ils gagnent des parts sur le marché de la construction d'infrastructures en Arabie Saoudite car le stockage par batteries, le renforcement du réseau et les usines d'hydrogène nécessitent des intrants EPC spécialisés et commandent des marges premium.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Type de Construction : Les Nouvelles Constructions Dominent, la Rénovation Gagne du Terrain

L'activité de nouvelle construction représentait 76,7 % de la valeur de 2025, cohérente avec le boom des méga-projets qui définit le marché de la construction d'infrastructures en Arabie Saoudite. L'Aéroport International du Roi Salmane, conçu pour 120 millions de passagers, illustre l'ampleur considérable : des coques de terminaux, six pistes et des liaisons intermodales s'étendant sur des milliers d'hectares. De même, le campus d'hydrogène vert de NEOM s'étend sur 300 kilomètres carrés et intègre des parcs solaires, des parcs éoliens et des jetées d'exportation d'ammoniac. Les retombées tangibles comprennent une demande accrue de tuyaux de grand diamètre, de béton haute résistance et d'acier pour installations industrielles, verrouillant des volumes élevés pour les aciéries nationales.

La rénovation, cependant, progresse le plus rapidement à un CAGR de 6,44 % car les modernisations des usines de dessalement, la numérisation des sous-stations et les mises à niveau des eaux usées aident à atteindre les objectifs d'efficacité énergétique sans la complexité des projets en champ libre. Les conversions par osmose inverse des unités de dessalement thermique existantes réduisent la consommation d'énergie d'environ un tiers, libérant des allocations de gaz naturel pour des utilisations pétrochimiques à valeur ajoutée. Les relais numériques et les superpositions SCADA dans 120 sous-stations de transmission réduisent la durée des pannes de 25 %, limitant les pertes économiques dues aux coupures de courant. Parce que les travaux de rénovation offrent des montants plus petits et un délai d'exécution plus rapide, ils créent un terrain fertile pour les entrepreneurs saoudiens agiles qui se distinguent par leur rapidité et leur maîtrise de la réglementation locale plutôt que par leur taille.

Par Source d'Investissement : Le Public Mène, le Privé Accélère via les PPP

Les entités publiques financent encore 69,1 % de la production de 2025, ancrées par les lignes budgétaires ministérielles et le bilan considérable du FIP. Les méga-projets ferroviaires, aéroportuaires et de réseau nécessitent des garanties souveraines pour atteindre la clôture financière à des taux d'emprunt compétitifs. Néanmoins, les capitaux du secteur privé acheminés via les PPP enregistrent un CAGR de 6,81 % jusqu'en 2031, soit deux fois le rythme des décaissements publics, à mesure que les mécanismes de type concession arrivent à maturité. Le fonds d'infrastructure de 50 milliards SAR, alimenté par le Fonds National de Développement, offre des durées de dette de 30 ans indexées sur l'inflation, attirant les fonds de pension mondiaux en quête de flux de trésorerie prévisibles. Les premiers succès, tels que le groupement de 32 écoles à Riyad et la concession de traitement des eaux usées de Djeddah, valident la capacité du modèle à accélérer la livraison tout en transférant le risque du cycle de vie hors des bilans publics.

Les structures de financement mixte mobilisent également les family offices régionaux pour des prises de participation d'ancrage dans les constructions d'hôtellerie, d'hydrogène et de centres de données, diversifiant ainsi la propriété au-delà des conglomérats historiques. La taille du marché de la construction d'infrastructures en Arabie Saoudite liée aux véhicules PPP devrait donc dépasser 25 milliards USD d'ici 2031, réduisant l'écart public-privé et favorisant des améliorations de gouvernance grâce à la supervision des prêteurs.

Analyse Géographique

La part de 33,4 % de Riyad en 2025 souligne son attrait en tant que centre politique et financier. La ville abrite des projets phares allant des aéroports aux campus de technologie financière, avec des extensions de métro reliant les zones industrielles et le hub de l'Aéroport International du Roi Khalid. Les superpositions de ville intelligente augmentent la densité de fibre optique et la sophistication de la gestion du trafic, libérant des données pour l'optimisation en temps réel et réduisant la consommation d'énergie par mètre carré. L'infrastructure sociale progresse grâce au PPP de 32 écoles et aux extensions de soins tertiaires, s'alignant sur les objectifs municipaux en matière de couverture des soins de santé et de ratios de salles de classe.

Sur la côte de la mer Rouge, Djeddah tire parti de son patrimoine maritime et de son statut de porte d'entrée du pèlerinage. L'extension du terminal à 80 millions de passagers annuels s'articule avec le train à grande vitesse intégré vers La Mecque et Médine, soulageant la congestion routière saisonnière. La régénération à usage mixte du centre-ville historique injecte des commerces de détail, des lieux culturels et des hôtels de gamme intermédiaire, diversifiant l'offre hôtelière, qui était auparavant orientée vers les complexes de luxe. Les concessions de réutilisation des eaux usées réduisent la demande en eau potable de 15 %, atténuant la pression sur le dessalement dans une ville dont la population devrait dépasser 6 millions d'habitants d'ici 2030.

Le corridor de Dammam et Jubail dans la Province de l'Est connaît une forte croissance grâce aux dépenses en capital liées aux hydrocarbures. Les complexes de captage du carbone, les dérivés d'hydrogène bleu et les expansions pétrochimiques approfondissent l'intégration verticale de la matière première aux polymères finis. Des usines de préfabrication et d'acier spécialisé ouvrent en parallèle, raccourcissant les délais de livraison pour les modules industriels et augmentant le contenu local. Les investissements portuaires ajoutent 5 millions d'EVP de capacité au Port du Roi Abdallah, le positionnant comme une alternative viable de transbordement en mer Rouge et réduisant les temps de voyage jusqu'au point d'étranglement du canal de Suez. Collectivement, ces moteurs placent Dammam sur la trajectoire de croissance la plus rapide du marché de la construction d'infrastructures en Arabie Saoudite jusqu'en 2031.

Paysage Concurrentiel

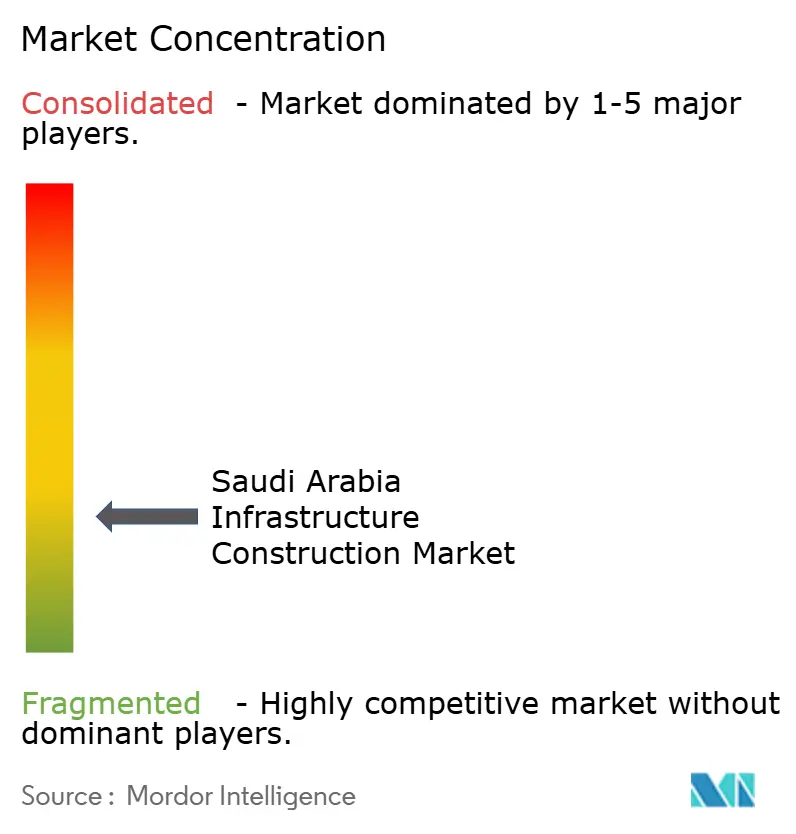

La fragmentation est une caractéristique déterminante du marché de la construction d'infrastructures en Arabie Saoudite, aucun petit groupe d'entrepreneurs n'exerçant un contrôle dominant. Les niveaux de concentration du marché ressemblent à ceux observés dans les marchés de construction européens matures plutôt qu'aux structures plus consolidées typiques des économies d'hydrocarbures du Golfe. Les géants internationaux de l'EPC tels que Bechtel, Parsons, Hyundai E&C, Samsung C&T et China State Construction Engineering Corp sécurisent des contrats supérieurs à 1 milliard USD en regroupant l'expertise en conception, financement et exploitation, réduisant les risques de livraison pour les maîtres d'ouvrage souverains. Les entreprises saoudiennes de Grade 1 s'associent à ces acteurs établis pour acquérir des savoir-faire en modélisation des informations du bâtiment (BIM) et en déploiement de jumeaux numériques, réduisant progressivement les écarts de capacité.

L'adoption technologique sépare de plus en plus les gagnants des retardataires. Le BIM obligatoire sur les contrats supérieurs à 27 millions USD réduit les conflits de conception de 20 % et diminue les budgets de reprise, tandis que la construction modulaire issue de la nouvelle usine de préfabrication de Dammam d'El Seif réduit les délais d'assemblage sur site dans la même proportion. Seule une douzaine d'entrepreneurs possèdent la capacité d'ingénierie de procédés pour les trains de captage de CO₂ ou les électrolyseurs d'hydrogène, laissant ces pionniers commander des marges supérieures à la moyenne. Les constructeurs saoudiens de niveau intermédiaire prospèrent dans la niche de la rénovation : les modernisations de sous-stations, les mises à niveau de conformité ISO 14001 et les conversions par osmose inverse requièrent de l'agilité et une familiarité réglementaire intime plutôt qu'une solidité financière.

Les mouvements stratégiques de 2025-2026 inclinent davantage le terrain. L'acquisition de 40 % d'Al-Khodari & Sons par Nesma & Partners apporte une profondeur en génie mécanique-électrique-plomberie à un moment où les concessions de services publics se multiplient. L'alliance post-restructuration de Saudi Binladin Group avec Bechtel sur Qiddiya signale un appétit pour les coentreprises à partage des risques qui mêlent accès au marché local et meilleures pratiques mondiales. Les nouveaux entrants internationaux lorgnent les coques de centres de données et les clusters de stockage par batteries alors que le FIP se tourne vers l'IA et la flexibilité du réseau, attirant des acteurs hybrides télécommunications-génie civil dans ce qui était autrefois une scène dominée par la pétrochimie.

Leaders du Secteur de la Construction d'Infrastructures en Arabie Saoudite

Saudi Binladin Group

Nesma & Partners Contracting

El Seif Engineering Contracting

Al Ayuni Investment & Contracting

Al Fouzan Trading & General Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Parsons a remporté un contrat de 620 millions USD pour un réseau dorsal de ville intelligente à Riyad, installant de la fibre optique, des capteurs IoT et des analyses de jumeaux numériques sur 150 km² pour réduire la congestion et diminuer la consommation d'électricité.

- Février 2025 : Bechtel a sécurisé le contrat de 1,2 milliard USD pour la Phase 2 des services publics de NEOM, axé sur les routes et les services dorsaux pour les futurs locataires industriels.

- Février 2025 : Samsung C&T a décroché un projet de complexe touristique en mer Rouge d'une valeur de 950 millions USD, financé en partie par des family offices régionaux.

- Février 2025 : Nesma & Partners a acquis 40 % de la société MEP Al-Khodari & Sons pour 85 millions USD afin d'élargir sa couverture EPC intégrée.

Périmètre du Rapport sur le Marché de la Construction d'Infrastructures en Arabie Saoudite

Le marché de la construction d'infrastructures en Arabie Saoudite englobe la planification, le développement, la maintenance et la modernisation des actifs et systèmes d'infrastructure essentiels à travers le Royaume. Cela comprend des activités telles que la construction et l'expansion des réseaux routiers et ferroviaires, le développement des installations de production et de transmission d'énergie, les systèmes de dessalement et de distribution d'eau, les infrastructures de traitement des eaux usées et les infrastructures sociales nécessaires pour soutenir la croissance démographique et la diversification économique.

L'étude fournit une évaluation complète du marché de la construction d'infrastructures en Arabie Saoudite, examinant les dynamiques de marché prévalentes, les principaux moteurs et freins de croissance, les cadres réglementaires et politiques, les avancées technologiques et une analyse approfondie des principaux segments de marché et du paysage concurrentiel.

Le rapport sur le marché de la construction d'infrastructures en Arabie Saoudite est segmenté par segment d'infrastructure (transport, services publics, social, extraction), par type de construction (nouvelle construction, rénovation), par source d'investissement (public, privé) et par géographie (Riyad, Djeddah, AMDammam, reste de l'Arabie Saoudite). Les prévisions du marché sont fournies en termes de valeur (USD).

| Infrastructure de Transport |

| Infrastructure de Services Publics |

| Infrastructure Sociale |

| Infrastructure d'Extraction |

| Nouvelle Construction |

| Rénovation |

| Public |

| Privé |

| Riyad |

| Djeddah |

| AMDammam (Aire Métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par Segment d'Infrastructure | Infrastructure de Transport |

| Infrastructure de Services Publics | |

| Infrastructure Sociale | |

| Infrastructure d'Extraction | |

| Par Type de Construction | Nouvelle Construction |

| Rénovation | |

| Par Source d'Investissement | Public |

| Privé | |

| Par Ville | Riyad |

| Djeddah | |

| AMDammam (Aire Métropolitaine de Dammam) | |

| Reste de l'Arabie Saoudite |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la construction d'infrastructures en Arabie Saoudite en 2031 ?

Il est prévu qu'il atteigne 87,89 milliards USD d'ici 2031, en expansion depuis 68,47 milliards USD en 2026 à un CAGR de 5,12 %.

Quel segment d'infrastructure est en tête par part de marché en 2025 ?

L'infrastructure de transport est en tête avec 46,3 %, reflétant les investissements importants dans le rail, les ports, les aéroports et les métros.

Quel type de construction connaît la croissance la plus rapide jusqu'en 2031 ?

Les travaux de rénovation affichent la croissance la plus élevée, progressant à un CAGR de 6,44 % alors que les usines de dessalement existantes, les sous-stations et les installations de traitement des eaux usées font l'objet de mises à niveau d'efficacité.

Quelle est l'importance des PPP pour la livraison future des projets ?

Les projets structurés en PPP financés par le Fonds National de Développement et le programme INFRA croissent à un CAGR de 6,81 %, dépassant les constructions financées par des fonds publics et élargissant l'accès aux capitaux mondiaux.

Quelle ville saoudienne connaîtra la croissance la plus rapide des dépenses en construction d'infrastructures ?

L'aire métropolitaine de Dammam devrait afficher un CAGR de 7,09 % jusqu'en 2031, portée par les expansions de captage du carbone et de la pétrochimie.

Quels facteurs freinent la croissance du marché ?

Les pénuries de main-d'œuvre qualifiée, l'inflation à deux chiffres des matériaux et les délais prolongés d'autorisation environnementale réduisent ensemble d'environ 2,7 points de pourcentage le CAGR potentiel.

Dernière mise à jour de la page le: