Taille et part du marché de la construction d'infrastructures de transport en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

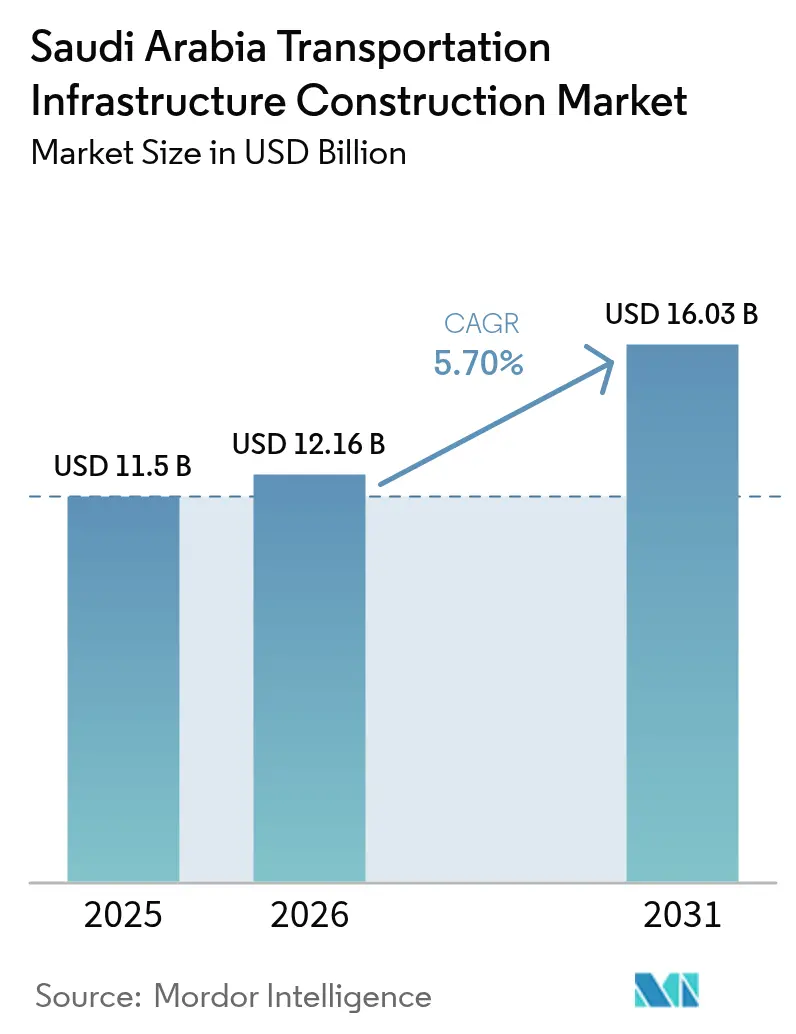

| Taille du marché de l'année de base (2025) | 11.5 Milliards de dollars |

| Taille du Marché (2026) | 12.16 Milliards de dollars |

| Taille du Marché (2031) | 16.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport en Arabie saoudite par Mordor Intelligence

La taille du marché de la construction d'infrastructures de transport en Arabie saoudite en 2026 est estimée à 12,16 milliards USD, en hausse par rapport à la valeur de 2025 de 11,5 milliards USD, avec des projections pour 2031 indiquant 16,03 milliards USD, croissant à un TCAC de 5,7 % sur la période 2026-2031. Les capitaux déployés par le Fonds d'investissement public, les gigaprojets liés à Vision 2030 et un cadre de partenariat public-privé en cours de maturité constituent les principaux catalyseurs d'expansion. Les mises à niveau routières, les extensions de métro et les modernisations portuaires maintiennent un niveau élevé d'activité de mise en service, tandis que le projet de l'aéroport international Roi Salmane soutient la croissance des infrastructures aéronautiques. Les capitaux privés sont de plus en plus visibles, aidés par des règles d'allocation des risques plus claires et des pipelines de projets finançables. Le marché bénéficie également d'un écosystème qui récompense l'ingénierie numérique, la construction modulaire et les solutions de mobilité verte, aidant les entrepreneurs à maintenir la discipline en matière de coûts malgré les hausses des prix de l'acier, du ciment et des équipements importés.

Principales conclusions du rapport

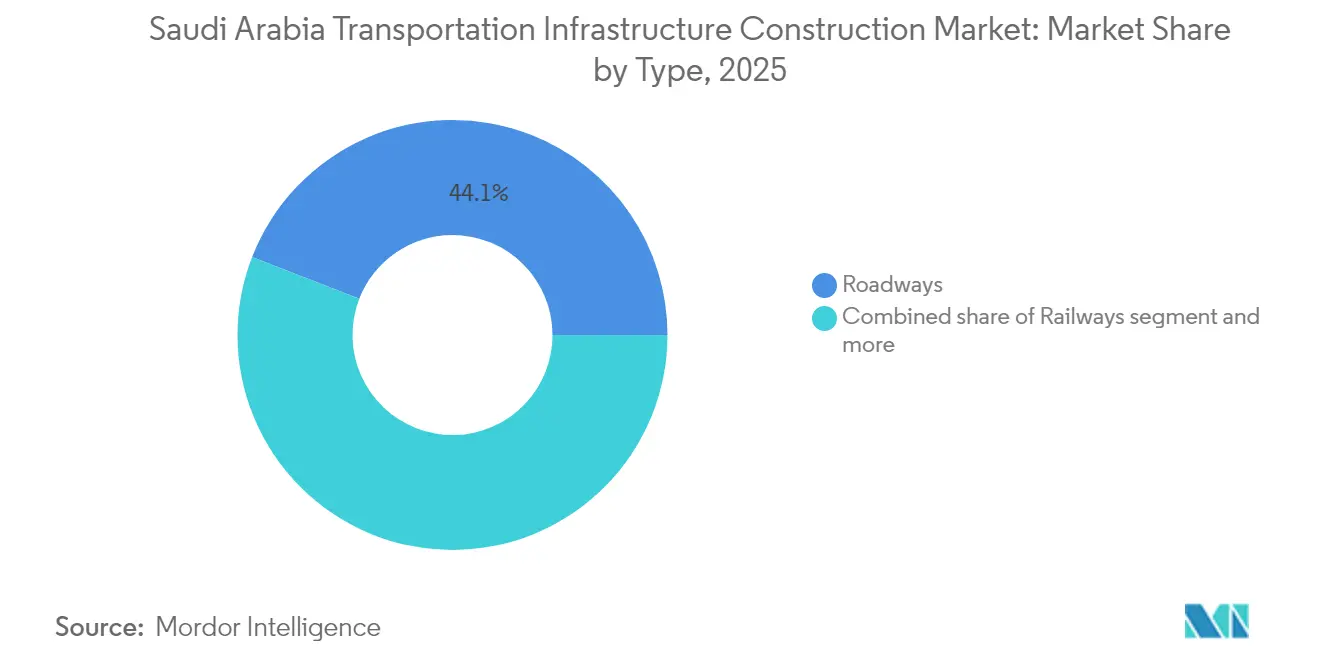

- Par type, les routes détenaient une part de revenus de 44,10 % du marché de la construction d'infrastructures de transport en Arabie saoudite en 2025. Le marché de la construction d'infrastructures de transport en Arabie saoudite pour les chemins de fer est prêt à enregistrer le TCAC le plus rapide de 6,28 % entre 2026 et 2031.

- Par type de construction, la nouvelle construction représentait 78,25 % de la part du marché de la construction d'infrastructures de transport en Arabie saoudite en 2025. Le marché de la construction d'infrastructures de transport en Arabie saoudite pour la rénovation devrait se développer à un TCAC de 6,05 % entre 2026 et 2031.

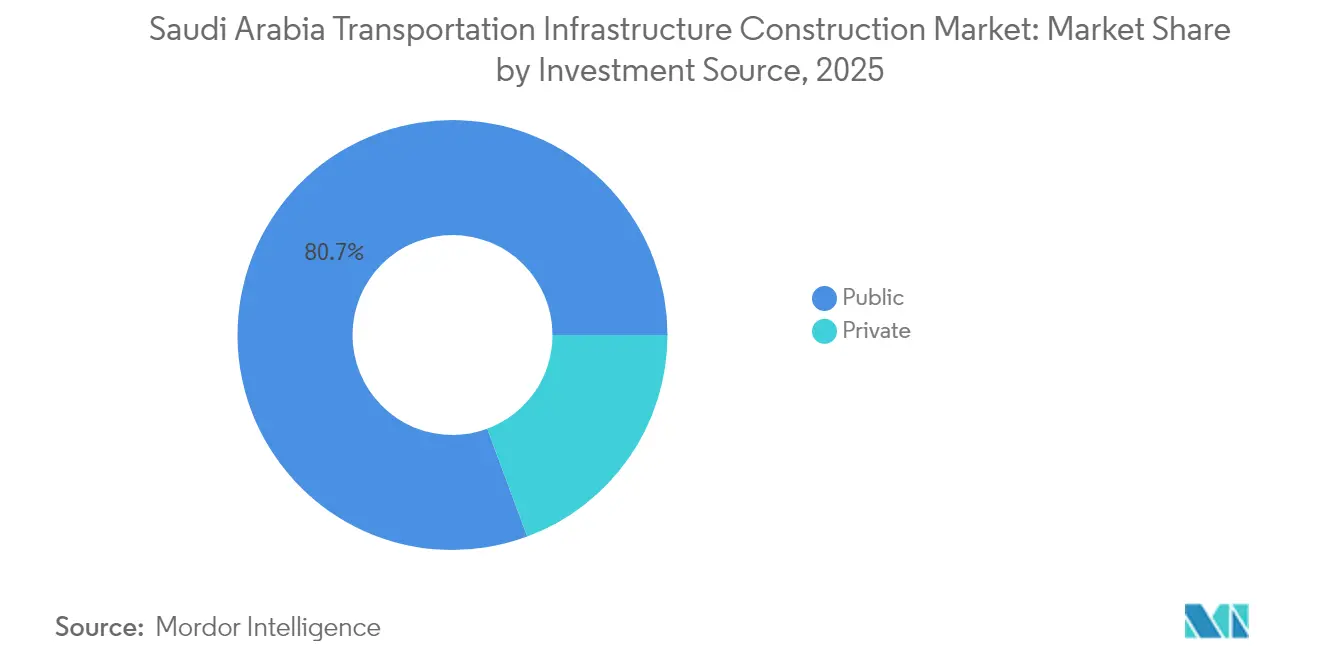

- Par source d'investissement, le segment public contrôlait 80,65 % du marché de la construction d'infrastructures de transport en Arabie saoudite en 2025. Le marché de la construction d'infrastructures de transport en Arabie saoudite pour le financement privé enregistre le TCAC le plus élevé de 6,52 % entre 2026 et 2031.

- Par géographie, Riyad a contribué à hauteur de 29,55 % de l'activité totale du marché de la construction d'infrastructures de transport en Arabie saoudite en 2025. Le marché de la construction d'infrastructures de transport en Arabie saoudite pour la zone métropolitaine de Dammam devrait croître à un TCAC de 6,68 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mégaprojets liés à Vision 2030 continuent de stimuler les besoins en infrastructures de transport à grande échelle | +1.8% | National, avec concentration dans les régions NEOM, Riyad et de la mer Rouge | Long terme (≥ 4 ans) |

| La construction en cours de métros et de lignes à grande vitesse améliore la connectivité urbaine et interurbaine | +1.2% | Riyad, Djeddah, corridor de La Mecque, extensions futures vers d'autres villes | Moyen terme (2-4 ans) |

| L'expansion des infrastructures portuaires soutient les ambitions nationales en matière de logistique et de commerce | +0.9% | Côte de la mer Rouge, ports du golfe Arabique, notamment Djeddah et Dammam | Moyen terme (2-4 ans) |

| Le développement de pôles de mobilité intégrée renforce les liaisons entre aéroports, chemins de fer et routes | +0.7% | Grands centres urbains : Riyad, Djeddah, ZMD | Moyen terme (2-4 ans) |

| Un fort engagement en matière de PPP et les investissements étrangers permettent une exécution plus rapide des projets | +0.6% | National, avec accent sur les projets d'infrastructure à haute valeur ajoutée | Long terme (≥ 4 ans) |

| L'accent stratégique sur la mobilité verte et intelligente encourage les initiatives de transport durable | +0.5% | Centres urbains et nouveaux développements de villes comme NEOM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mégaprojets Vision 2030 ancrent la demande

Les gigaprojets de Vision 2030 consolident des carnets de commandes durables pour le marché de la construction d'infrastructures de transport en Arabie saoudite. Le plan directeur de NEOM, d'une valeur de 500 milliards USD, prévoit une colonne vertébrale à grande vitesse de 170 kilomètres, un port fonctionnant à 100 % aux énergies renouvelables et un réseau de transport urbain à la demande. Le projet de la mer Rouge ajoute des liaisons aériennes, routières et maritimes sur mesure pour le tourisme de luxe et la logistique. Des partenariats tels que la coentreprise robotique de NEOM d'une valeur de 347 millions USD avec Samsung C&T témoignent de la priorité accordée aux méthodes automatisées et à gain de productivité. Le programme de construction en plusieurs étapes maintient une visibilité élevée des approvisionnements bien au-delà de 2030.

L'expansion du métro et du réseau à grande vitesse renforce la mobilité urbaine

Le métro de Riyad à six lignes est entré en service en 2024 après des travaux de 25 milliards USD, transportant jusqu'à 3,6 millions de passagers par jour. Une septième ligne a été mise à l'appel d'offres, tandis que le redémarrage du métro de La Mecque pour 8 milliards USD étend la capacité ferroviaire au-delà de la capitale. Le chemin de fer à grande vitesse Haramain relie déjà La Mecque, Djeddah et Médine à 320 km/h. Les futurs corridors vers NEOM illustrent la façon dont les chemins de fer tisseront ensemble de nouveaux pôles économiques, offrant la croissance la plus élevée au sein du marché de la construction d'infrastructures de transport en Arabie saoudite.

L'expansion des infrastructures portuaires alimente les ambitions logistiques

Le réaménagement du port islamique de Djeddah pour 1,7 milliard USD et l'expansion du port Roi Abdulaziz pour 1,86 milliard USD portent la capacité totale en conteneurs à 15 millions d'EVP. Le port de NEOM, conçu pour une automatisation complète et une alimentation en énergie renouvelable, positionne le Royaume comme un hub de commerce numérique. Un mouillage plus sûr en mer Rouge et de meilleures routes terrestres amplif les rendements des investissements, consolidant une plateforme logistique multimodale[1]Saleh Al-Jasser, « Aperçu de la stratégie nationale des transports et de la logistique », Ministère des Transports, mot.gov.sa.

Les pôles de mobilité intégrée relient les modes de transport

Le programme de 7,2 milliards USD de l'aéroport international Roi Salmane intègre des quais de chemin de fer à grande vitesse et des routes d'accès terrestre avancées, se préparant pour 185 millions de passagers annuels d'ici 2050[2]Young Tae Kim, « Corridor économique Inde-Moyen-Orient-Europe : implications pour la connectivité du Golfe », Forum international des transports, itf-oecd.org. L'ACI rapporte que l'aéroport international Roi Abdulaziz a traité 49,1 millions de passagers en 2024, soulignant la demande de transferts fluides entre terminal et ville[3]Stefano Baronci, « Trafic passagers des aéroports saoudiens en 2024 », Conseil international des aéroports Asie-Pacifique, aci-asiapac.aero. Ces pôles améliorent l'expérience des passagers tout en libérant de la capacité pour les flux de fret et de commerce électronique.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les retards de mobilisation des entrepreneurs et les problèmes d'approvisionnement en main-d'œuvre ont un impact sur les calendriers des projets | -0.8% | National, avec des défis particuliers dans les sites de mégaprojets éloignés | Court terme (≤ 2 ans) |

| Les dépenses publiques volatiles liées au pétrole créent des incertitudes dans la planification des capitaux | -0.6% | National, affectant tous les projets d'infrastructure financés par l'État | Moyen terme (2-4 ans) |

| Les longues procédures d'approbation réglementaire et les retards d'acquisition foncière affectent le démarrage des projets | -0.5% | National, avec des procédures complexes pour les développements à grande échelle | Court terme (≤ 2 ans) |

| La hausse des coûts des intrants et les perturbations logistiques exercent une pression sur les budgets et les délais de livraison | -0.4% | National, avec un impact particulier des perturbations maritimes en mer Rouge | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les défis de mobilisation des entrepreneurs réduisent les calendriers

De longs cycles de visa, des conditions de chantier en climat extrême et une capacité d'hébergement limitée ralentissent le déploiement de la main-d'œuvre. Les entreprises gérant simultanément plusieurs chantiers à plusieurs milliards de dollars signalent des pics de besoins en main-d'œuvre qui se chevauchent et mettent à rude épreuve la disponibilité des artisans qualifiés. L'éloignement de NEOM amplifie encore les coûts logistiques, poussant les offres à la hausse et allongeant les calendriers de livraison.

La volatilité des prix du pétrole assombrit la planification budgétaire

La baisse des recettes pétrolières resserre périodiquement les plafonds budgétaires, entraînant des reports de périmètre tels que la réduction de la première phase de THE LINE à 2,4 kilomètres. Les efforts de diversification des recettes par le biais des taxes et des concessions PPP atténuent ce risque sans toutefois éliminer la cyclicité du financement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les chemins de fer progressent malgré la prédominance des routes

Les routes ont continué à détenir la plus grande part de 44,10 %, en raison de 73 000 kilomètres d'autoroutes existantes et de nouvelles mises à niveau pour les corridors de fret. Les contrats de resurfaçage continus, les routes pour les pèlerins du Hajj et les projets pilotes d'autoroutes intelligentes maintiennent les dépenses de base prévisibles. Les chemins de fer enregistreront le TCAC le plus élevé de 6,28 % jusqu'en 2031, à mesure que les métros urbains, les lignes à grande vitesse et les embranchements de fret passent de la conception à l'avis de procéder. Les stations surélevées, le creusement à ciel ouvert et la signalisation CBTC enrichissent les opportunités pour les fournisseurs. L'expansion du réseau ferroviaire élargit le marché de la construction d'infrastructures de transport en Arabie saoudite en ajoutant des ensembles électromécaniques clés en main et des concessions O&M à long terme.

Les normes d'expérience des passagers adoptées à partir de la ligne Haramain influencent les spécifications du matériel roulant et la conception des dépôts. L'interopérabilité avec les ports et les aéroports améliore l'utilisation des actifs roulants, augmentant les rendements sur le cycle de vie et maintenant les carnets de commandes quinquennaux des entrepreneurs. À mesure que les objectifs de fréquentation publique augmentent, les allocations de capital récurrentes protègent le marché de la construction d'infrastructures de transport en Arabie saoudite des pauses cycliques dans les marchés d'autoroutes.

Par type de construction : le nouveau bâtiment domine, la rénovation gagne du terrain

En 2025, les projets en zone vierge représentaient une part significative, soit 78,25 % du marché de la construction d'infrastructures de transport en Arabie saoudite. Dans le cadre de l'initiative Vision 2030, des clusters urbains tels que Qiddiya, la Porte de Diriyah et les zones de villégiature de la mer Rouge sont développés à partir de zéro, nécessitant de nouveaux réseaux routiers, des marinas et des gares intermodales. En utilisant des contrats conception-construction avec une ingénierie de valeur intégrée, les délais des projets sont raccourcis et les coûts sont maintenus dans des limites acceptables.

Les actifs patrimoniaux atteignant des seuils de capacité, les travaux de rénovation connaissent un taux de croissance de TCAC de 6,05 %. Les entrepreneurs spécialisés dans la gestion des actifs élargissent leurs offres de services, entreprenant des agrandissements de terminaux aéroportuaires, des élargissements de ponts et des retrofits STI. La maintenance prédictive, guidée par des jumeaux numériques des tunnels du métro de Riyad, non seulement réduit les coûts sur le cycle de vie, mais génère également une demande supplémentaire. À mesure que les cycles de remise à neuf des actifs post-2030 commencent, le marché des programmes de rénovation dans la construction d'infrastructures de transport en Arabie saoudite est prêt pour une croissance supplémentaire.

Par source d'investissement : le portefeuille public reste le plus important, les capitaux privés accélèrent

Les entités publiques ont injecté des financements significatifs dans les projets, capturant 80,65 % du marché de la construction d'infrastructures de transport en Arabie saoudite. Ce soutien souverain réduit non seulement les risques en phase initiale, mais attire également les maîtres d'œuvre et les entrepreneurs mondiaux.

Les investissements privés devraient croître à un TCAC de 6,52 % jusqu'en 2031. Cette croissance est soutenue par une législation PPP clarifiée, des arrangements d'entiercement et des droits d'intervention, qui renforcent tous la confiance des prêteurs. Les flux de revenus sont diversifiés grâce aux concessions d'autoroutes à péage, aux terminaux portuaires en construction-exploitation et aux baux commerciaux dans les gares. De plus, les projets pilotes PPP routiers visant une couverture de 5 % du réseau d'ici 2030 pourraient élever davantage la part du secteur privé. Les investisseurs stratégiques sécurisant des flux de trésorerie de type annuité, les perspectives du secteur de la construction d'infrastructures de transport en Arabie saoudite restent robustes.

Analyse géographique

La contribution de 29,55 % de Riyad souligne son rôle de centre de commandement de Vision 2030. Le métro à six lignes achevé, ses 85 stations et ses pôles de stationnement relais constituent l'épine dorsale multimodale de la région. La construction par phases de l'aéroport international Roi Salmane catalyse les bretelles d'autoroutes artérielles et de chemins de fer, faisant de la capitale un nœud transcontinental. Les mises à niveau des intersections, les boulevards piétonniers et les corridors BRT alimentent davantage les appels d'offres de génie civil.

Djeddah reste la charnière commerciale entre le commerce de la mer Rouge et le tourisme religieux. Les 49,1 millions de passagers de l'aéroport international Roi Abdulaziz en 2024 mettent en évidence des flux de visiteurs résilients, tandis que le réaménagement du port islamique de Djeddah augmente la profondeur des quais et l'automatisation des chantiers. Des routes d'accès dédiées au Hajj et des tunnels de service atténuent les pointes saisonnières, maintenant robuste le marché de la construction d'infrastructures de transport en Arabie saoudite dans la ville.

La zone métropolitaine de Dammam affiche le TCAC le plus rapide de 6,68 %, propulsée par l'agrandissement du terminal à conteneurs du port Roi Abdulaziz et les murs de quai de six kilomètres du complexe maritime Roi Salmane. La proximité des installations d'hydrocarbures alimente une demande spécialisée en routes et voies ferrées pour transport lourd. L'intégration des plateformes logistiques portuaires, ferroviaires et aéroportuaires raccourcit les cycles de livraison pour les exportations pétrochimiques, renforçant la compétitivité régionale. De nouvelles mises à niveau des échangeurs et des extensions de rocades réduisent également la congestion dans la conurbation en expansion.

Les autres provinces bénéficient des dépenses transformatrices de NEOM. Le port de NEOM emploie un chronométrage des grues piloté par l'IA, repoussant la frontière des ports intelligents, tandis que les tunnels de colonne vertébrale urbaine pour THE LINE affinent le déploiement des tunneliers à grande échelle. Ces travaux élargissent les bases de fournisseurs et canalisent les compétences vers des arrière-pays jusqu'alors mal desservis, élevant les normes à l'échelle nationale et l'ensemble du marché de la construction d'infrastructures de transport en Arabie saoudite.

Paysage concurrentiel

Une fragmentation modérée prévaut, avec les principaux entrepreneurs locaux et mondiaux en compétition pour des ensembles à plusieurs milliards de dollars. Saudi Binladin Group et Almabani s'appuient sur des liens gouvernementaux solides et des réserves de main-d'œuvre locale, tandis que Bechtel, Parsons et China Railway Construction Corporation apportent une gouvernance de mégaprojets et des outils de conception avancés. La soumission en consortium équilibre les risques, garantit la profondeur des ressources et satisfait aux seuils de contenu local.

La numérisation, les systèmes modulaires préfabriqués et la robotique deviennent des facteurs décisifs. L'accord de coentreprise robotique de 347 millions USD de NEOM avec Samsung C&T vise une réduction de 80 % de la main-d'œuvre manuelle, signalant les futures préférences en matière d'approvisionnement. Les entrepreneurs adoptant les normes BIM niveau 3 et le suivi de l'avancement par drone signalent des cycles de certification de paiement plus rapides, favorisant la stabilité des flux de trésorerie.

Les mouvements stratégiques en 2025 comprennent l'adjudication à Bechtel-Parsons du contrat aéroportuaire et l'engagement de DP World dans un parc logistique, consolidant tous deux des avantages de premier entrant dans les secteurs de l'aviation et du maritime. Les nouveaux entrants sur le marché disposant de capacités O&M d'actifs intelligents trouvent des espaces disponibles dans les contrats de services post-livraison, soulignant un passage d'une logique construction seule à une logique construction-exploitation à travers le marché de la construction d'infrastructures de transport en Arabie saoudite.

Leaders du secteur de la construction d'infrastructures de transport en Arabie saoudite

Saudi Binladin Group

AL-AYUNI Company

Almabani

Nesma & Partners

Binyah

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Bechtel et Parsons ont remporté le contrat d'expansion de l'aéroport international Roi Salmane d'une valeur de 7,2 milliards USD, visant 120 millions de passagers d'ici 2030.

- Mars 2025 : Talaat Moustafa Group et Al Muhaidib Group ont formé une coentreprise pour la ville de Banan à Riyad d'une superficie de 10 millions de m² (Al Muhaidib Group).

- Janvier 2025 : L'extension du terminal 1 de l'aéroport international Roi Khaled a été achevée, portant la capacité à 7 millions de passagers par an.

- Décembre 2024 : NEOM et Samsung C&T ont formé une coentreprise construction-robotique d'une valeur de 1,3 milliard SAR (0,34 milliard USD) pour réduire les travaux manuels de ferraillage de 80 %.

Périmètre du rapport sur le marché de la construction d'infrastructures de transport en Arabie saoudite

Les infrastructures de transport désignent le cadre qui facilite le système de transport. Les routes, les chemins de fer, les ports et les aéroports en font tous partie. Quotidiennement, les infrastructures de transport relient les personnes aux emplois, aux établissements de santé, aux établissements d'enseignement, etc. Elles facilitent la fourniture et la réception de biens et de services dans le monde entier. Une analyse de fond complète du marché de la construction d'infrastructures de transport en Arabie saoudite, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché de la construction d'infrastructures de transport en Arabie saoudite est segmenté par mode (routes, chemins de fer, aéroports et voies navigables). Le rapport offre la taille du marché et les valeurs de prévision (USD) pour tous les segments susmentionnés.

| Routes |

| Chemins de fer |

| Voies aériennes |

| Ports et voies navigables intérieures |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Riyad |

| Djeddah |

| ZMD (zone métropolitaine de Dammam) |

| Reste de l'Arabie saoudite |

| Par type | Routes |

| Chemins de fer | |

| Voies aériennes | |

| Ports et voies navigables intérieures | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par ville | Riyad |

| Djeddah | |

| ZMD (zone métropolitaine de Dammam) | |

| Reste de l'Arabie saoudite |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la construction d'infrastructures de transport en Arabie saoudite ?

Le marché est évalué à 12,16 milliards USD en 2026.

À quelle vitesse le marché de la construction d'infrastructures de transport en Arabie saoudite devrait-il croître ?

Un TCAC de 5,70 % est prévu entre 2026 et 2031, portant la valeur à 16,03 milliards USD.

Quel segment se développe le plus rapidement au sein du marché ?

Les chemins de fer affichent le TCAC le plus rapide de 6,28 % jusqu'en 2031, portés par les extensions de métro et les corridors à grande vitesse.

Quelle est l'importance de la participation du secteur privé ?

Les capitaux privés ont financé 19,35 % des dépenses de 2025 et progressent à un TCAC de 6,52 % à mesure que les pipelines PPP arrivent à maturité.

Pourquoi la zone métropolitaine de Dammam est-elle un point chaud de croissance ?

Les expansions portuaires, les complexes industriels maritimes et la hausse du trafic aérien propulsent un TCAC de 6,68 % dans la région.

Dernière mise à jour de la page le: