Taille et Part du Marché de la Construction d'Infrastructures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.06 Trillions de dollars américains |

| Taille du Marché (2031) | 5.49 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Construction d'Infrastructures par Mordor Intelligence

La taille du marché de la construction d'infrastructures devrait passer de 3 820 milliards USD en 2025 à 4 060 milliards USD en 2026 et atteindre 5 490 milliards USD d'ici 2031, avec un TCAC de 6,22 % sur la période 2026-2031. Les dépenses s'orientent des réparations réactives vers des renouvellements proactifs, à mesure que les gouvernements intègrent les objectifs de décarbonation et d'adaptation climatique dans leurs plans d'investissement nationaux. Au sein du marché de la construction d'infrastructures, les projets de transport dominent les dépenses, car les corridors ferroviaires électrifiés et les ports automatisés réduisent les temps d'immobilisation des marchandises. Les services publics modernisent leurs réseaux vieillissants pour intégrer les énergies renouvelables distribuées, une tendance qui accélère les travaux de rénovation plus rapidement que les nouvelles constructions. Les investisseurs privés élargissent leur empreinte grâce à des concessions à paiement de disponibilité qui offrent des rendements indexés sur l'inflation tout en réduisant les risques liés aux volumes de trafic.

Principaux Enseignements du Rapport

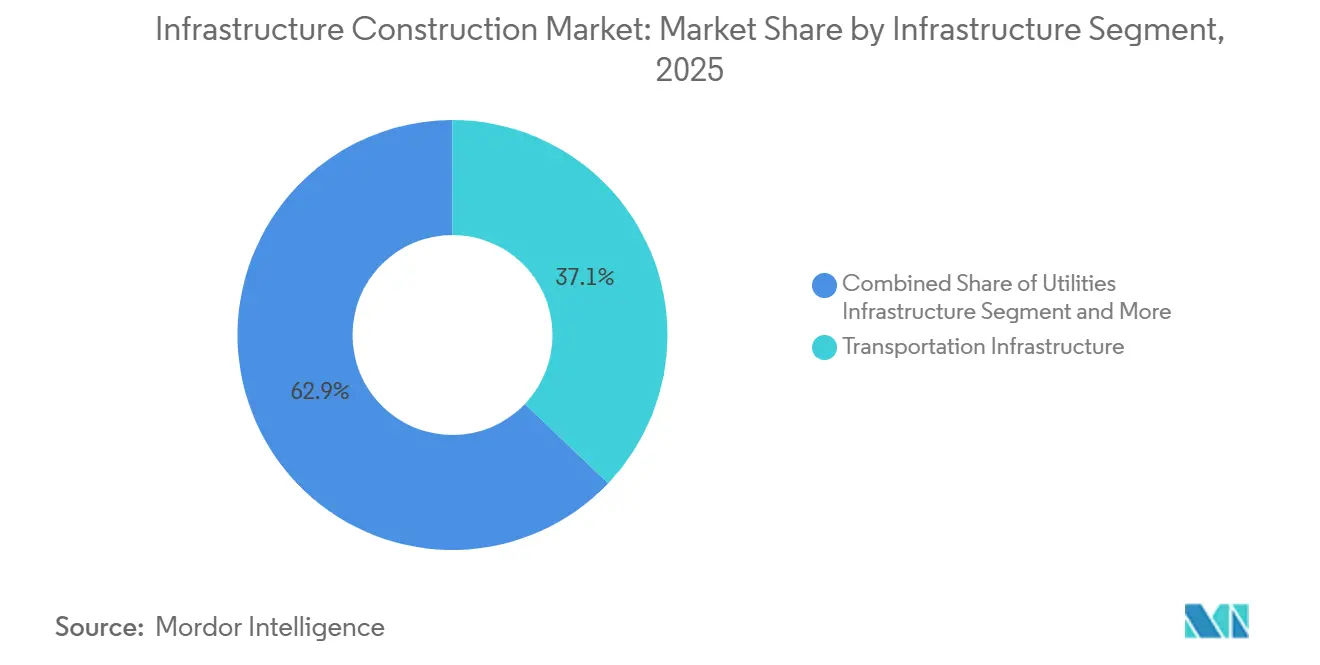

- Par segment d'infrastructure, dans le marché mondial de la construction d'infrastructures, le transport représentait 37,1 % des revenus en 2025 et devrait croître à un TCAC de 6,92 % jusqu'en 2031.

- Par type de construction, dans le marché mondial de la construction d'infrastructures, la nouvelle construction représentait une part de 73,2 % en 2025, tandis que la rénovation devrait enregistrer le TCAC le plus élevé de 7,02 % jusqu'en 2031.

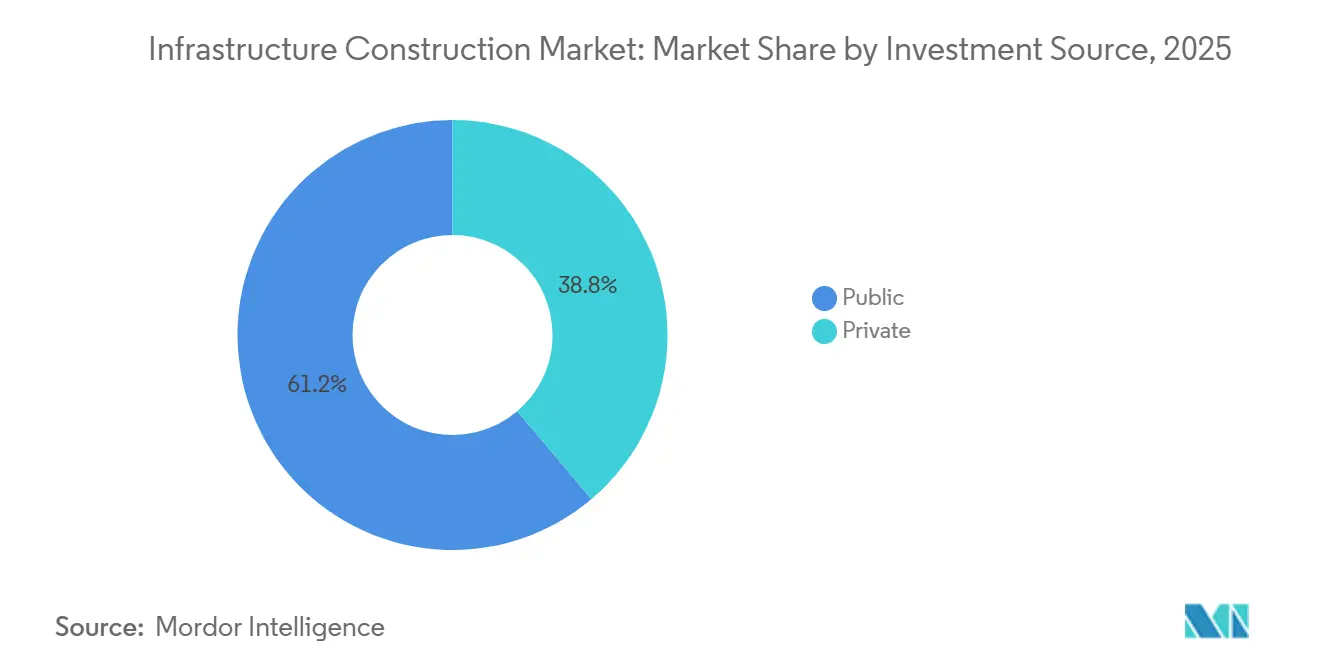

- Par source d'investissement, dans le marché mondial de la construction d'infrastructures, le financement public représentait 61,2 % des dépenses en 2025, tandis que le capital privé devrait croître le plus rapidement à un TCAC de 7,21 % sur la période 2026-2031.

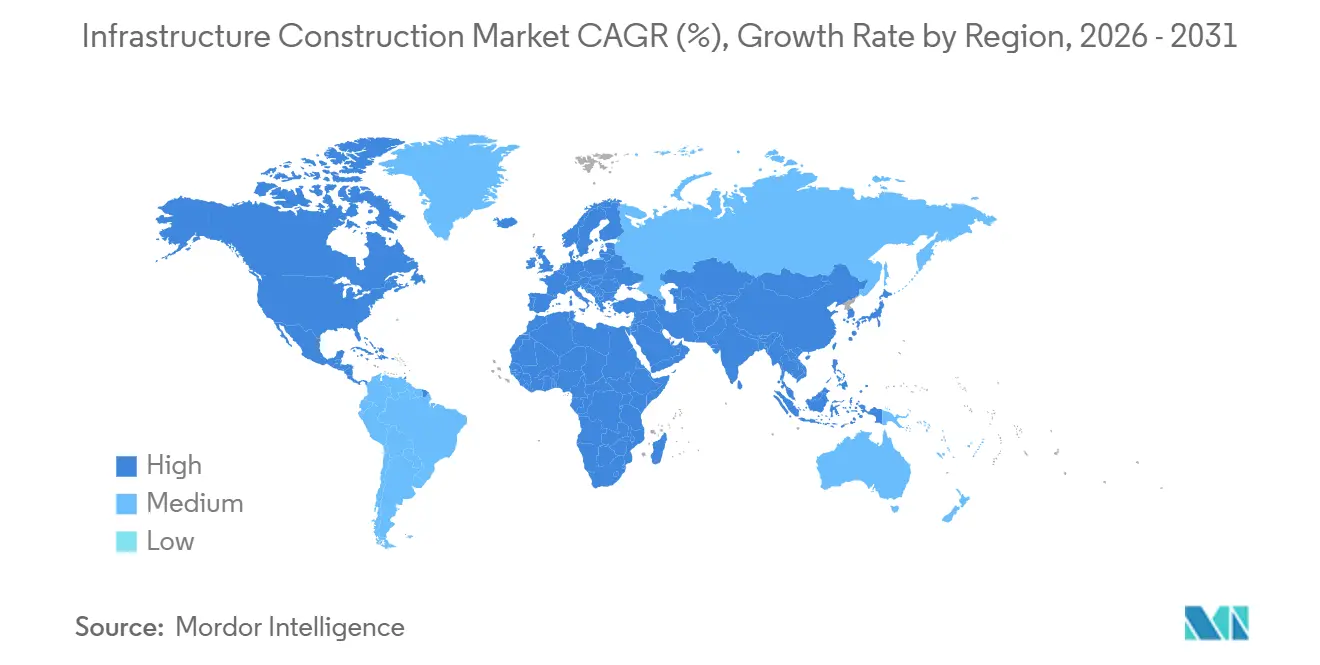

- Par géographie, dans le marché mondial de la construction d'infrastructures, l'Asie-Pacifique représentait une part de 45,8 % en 2025, et la région Moyen-Orient et Afrique devrait se développer au TCAC le plus rapide de 7,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Construction d'Infrastructures

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les dépenses liées à la transition énergétique stimulant les constructions dans les énergies renouvelables, les réseaux, le stockage et les bornes de recharge pour véhicules électriques | +1.8% | Europe, Amérique du Nord, principaux marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les investissements publics, les plans de relance et les partenariats public-privé élargissant les pipelines de projets à long terme | +1.5% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Le renouvellement des infrastructures vieillissantes stimulant les mises à niveau dans les actifs de transport, d'eau et d'énergie | +1.2% | Amérique du Nord et Europe, ainsi que le Japon et l'Australie | Moyen terme (2 à 4 ans) |

| L'expansion des transports urbains et des corridors logistiques soutenant les grandes infrastructures de mobilité | +1.0% | Villes d'Asie-Pacifique, mégaprojets du Moyen-Orient, certaines métropoles d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les dépenses de résilience climatique augmentant les projets liés aux inondations, aux zones côtières et aux systèmes hydrauliques | +0.9% | Régions côtières du monde entier, notamment l'Asie du Sud-Est, les Caraïbes et la côte du Golfe des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Dépenses liées à la Transition Énergétique Stimulant les Constructions dans les Énergies Renouvelables, les Réseaux, le Stockage et les Bornes de Recharge pour Véhicules Électriques

Les engagements de neutralité carbone redirigent les capitaux des actifs fossiles vers les réseaux d'énergies renouvelables. L'Agence Internationale de l'Énergie prévoit que l'investissement annuel dans les réseaux atteindra 600 milliards USD d'ici 2030[1]https://www.iea.org/. L'Europe a désigné 166 corridors de transmission prioritaires et réservé 31 milliards USD de subventions jusqu'en 2027. La règle de planification des États-Unis oblige désormais les opérateurs de réseau à modéliser des scénarios d'électrification sur 20 ans, ouvrant la voie à de nouvelles lignes à haute tension. Les sites de stockage par batteries et de recharge rapide se multiplient en parallèle, aidés par un programme fédéral de 5 milliards USD. Ensemble, ces projets constituent une part en forte croissance du marché de la construction d'infrastructures.

Les Investissements Publics, les Plans de Relance et les Partenariats Public-Privé Élargissant les Pipelines de Projets à Long Terme

Les lois de dépenses quinquennales et décennales ancrent désormais les dépenses d'infrastructure au-delà des cycles électoraux. La loi américaine sur l'investissement dans les infrastructures et l'emploi ajoute à elle seule 550 milliards USD de nouveaux financements fédéraux jusqu'en 2028. Le Pipeline national d'infrastructures révisé de l'Inde vise 1 300 milliards USD jusqu'en 2030, avec des allocations claires pour le rail, les routes et les énergies renouvelables. Les partenariats public-privé prennent également de l'ampleur ; la valeur des partenariats public-privé dans les marchés émergents a augmenté de 22 % d'une année sur l'autre en 2024. Ces engagements offrent aux entrepreneurs une visibilité pluriannuelle sur leurs revenus et attirent les fonds de pension vers le marché de la construction d'infrastructures.

Le Renouvellement des Infrastructures Vieillissantes Stimulant les Mises à Niveau dans les Actifs de Transport, d'Eau et d'Énergie

De nombreux ponts, tunnels et pipelines construits après la Seconde Guerre mondiale ont dépassé leur durée de vie de conception et nécessitent une réhabilitation complète. La Société américaine des ingénieurs civils évalue le déficit de financement des États-Unis pour ces actifs à 2 600 milliards USD jusqu'en 2029. L'Europe fait face à des pressions similaires, avec 35 % des ponts ferroviaires construits avant 1950 nécessitant des mises à niveau de capacité de charge[2]https://www.eib.org/. Le Japon a lancé un programme de 100 milliards USD pour rénover les tunnels et les digues afin de résister aux séismes et aux inondations. Les entrepreneurs capables de combiner des composants modulaires avec des outils d'inspection numérique remportent des marchés en réduisant les durées de fermeture de voies. En conséquence, les projets de renouvellement deviennent l'épine dorsale stable du marché de la construction d'infrastructures.

L'Expansion des Transports Urbains et des Corridors Logistiques Soutenant les Grandes Infrastructures de Mobilité

L'urbanisation rapide pousse les villes à accroître leurs capacités ferroviaires, métropolitaines et portuaires. L'Asie du Sud-Est à elle seule a besoin de 210 milliards USD pour les transports urbains d'ici 2030. L'Inde a posé 1 200 kilomètres de nouvelles voies de métro en 2024-2025 et est en passe de mener les inaugurations mondiales d'ici 2027. L'Europe modernise 8 000 kilomètres de voies ferrées de fret pour transférer les marchandises de la route. Les ports de la côte Est des États-Unis approfondissent leurs bassins pour accueillir des navires plus grands à la suite de l'expansion du canal de Panama. Ces corridors de mobilité réduisent la congestion et les émissions, renforçant la demande sur le marché de la construction d'infrastructures.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'inflation des coûts, la volatilité de l'approvisionnement et les pénuries de main-d'œuvre pesant sur la livraison et les marges | -1.2% | Mondial, particulièrement aigu là où la main-d'œuvre et les matériaux sont rares | Court terme (≤ 2 ans) |

| Les déficits de financement, la pression budgétaire et les taux élevés limitant l'accessibilité financière des projets | -1.1% | Économies de l'OCDE très endettées et marchés émergents volatils | Court terme (≤ 2 ans) |

| Les délais d'obtention de permis, d'acquisition foncière et les retards réglementaires ralentissant l'exécution | -0.8% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Inflation des Coûts, la Volatilité de l'Approvisionnement et les Pénuries de Main-d'Œuvre Pesant sur la Livraison et les Marges

Les prix des matériaux et les salaires ont augmenté plus vite que les clauses d'indexation des contrats en 2024. Les coûts des intrants de construction aux États-Unis ont progressé de 4,8 % d'une année sur l'autre, tirés par le diesel et le béton. Les coûts de main-d'œuvre en Europe ont augmenté de 5,2 % à mesure que les travailleurs qualifiés partaient à la retraite plus vite que les remplaçants n'entraient dans la profession. Les perturbations du transport maritime ont poussé l'indice Baltic Dry 60 % au-dessus de sa moyenne de 2019, retardant les livraisons d'acier. Les constructeurs réagissent en poursuivant l'intégration verticale et la fabrication modulaire ; VINCI réalise désormais 18 % de ses projets avec des éléments préfabriqués. Néanmoins, les coûts élevés restent un frein pour les marges sur le marché de la construction d'infrastructures.

Les Déficits de Financement, la Pression Budgétaire et les Taux Élevés Limitant l'Accessibilité Financière des Projets

La hausse des coûts d'emprunt réduit la valeur actuelle des péages et des paiements de disponibilité. La dette des économies avancées représentait en moyenne 112 % du PIB en 2024, limitant la flexibilité budgétaire. Au Royaume-Uni, un programme hospitalier de 10 milliards USD a été bloqué lorsque les rendements des obligations d'État à long terme ont dépassé 5 %. Plusieurs pays à faible revenu font désormais face à une détresse de la dette qui bloque l'accès aux prêts concessionnels. Les banques de développement interviennent avec des structures de financement mixte, mais la couverture est partielle. Tant que les coûts d'emprunt ne s'allègent pas, ce frein pèsera sur le marché de la construction d'infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Segment d'Infrastructure : le Transport Domine Tandis que les Services Publics Accélèrent

Les projets de transport contrôlaient 37,1 % de la part du marché de la construction d'infrastructures en 2025 et restent l'ancre de revenus pour les entrepreneurs du monde entier. Les dépenses importantes consacrées à la réhabilitation des ponts aux États-Unis, au rail transfrontalier dans le cadre du programme européen RTE-T et aux mises à niveau des ports en eaux profondes le long de la côte est-africaine maintiennent ce segment en tête des pipelines d'appels d'offres. La signalisation numérique et la manutention automatisée des conteneurs réduisent les temps d'accostage et d'immobilisation, permettant aux propriétaires de facturer des frais basés sur la valeur qui soutiennent des flux de trésorerie prévisibles. La hausse des volumes du commerce électronique et les garanties de livraison dans les délais stimulent davantage la demande de liaisons routières et ferroviaires du dernier kilomètre qui contournent la congestion des centres-villes. Le cycle de mise à niveau continue du segment génère également des commandes importantes pour les machines de tunnelage, les voies sur dalle et les grues à grande capacité, soutenant une base de fournisseurs mondiale qui comprend désormais des équipementiers chinois et européens.

Sur la période 2026-2031, le sous-segment des services publics devrait afficher le TCAC le plus rapide de 6,9 % à mesure que les opérateurs de réseau installent des liaisons à courant continu haute tension qui acheminent l'éolien offshore et le solaire des déserts vers les centres de charge. L'Amérique du Nord à elle seule a ajouté 23 gigawatts de nouvelle capacité de transmission en 2024, le chiffre annuel le plus élevé depuis une décennie[3]https://www.energy.gov/. L'Europe suit avec 40 000 kilomètres de lignes prioritaires soutenues par des subventions de l'Union européenne, tandis que l'Australie construit 5 « autoroutes énergétiques » interétatiques qui forment l'épine dorsale de ses zones d'énergie renouvelable. Les plans d'investissement des services publics comprennent également des compensateurs synchrones, des batteries à l'échelle du réseau et des déploiements de compteurs intelligents, qui élargissent tous le bassin de revenus pour les entrepreneurs en électricité. Ces développements devraient progressivement réduire l'écart avec le transport, mais les travaux routiers, ferroviaires et portuaires continueront de représenter la plus grande part de la taille du marché de la construction d'infrastructures jusqu'en 2031.

Par Type de Construction : la Nouvelle Construction Reste Plus Importante, la Rénovation Croît Plus Vite

Les activités de nouvelle construction représentaient 73,2 % de la part du marché de la construction d'infrastructures en 2025, les gouvernements continuant d'approuver des autoroutes, des métros et des stations de traitement des eaux sur des sites en zone vierge. En Inde, trois nouvelles voies express entièrement nouvelles ont été inaugurées en 2024, tandis que l'Arabie saoudite a lancé les travaux de plusieurs quartiers de NEOM nécessitant de nouveaux réseaux de services publics et de transport. Les chantiers en zone vierge offrent aux entrepreneurs une latitude dans la conception et le séquençage, les aidant à déployer des modules préfabriqués et des flottes de terrassement automatisées pour protéger leurs marges. Le financement favorise également les grands projets visibles, car les multilatéraux peuvent les regrouper dans des portefeuilles de prêts alignés sur le climat.

Les travaux de rénovation et de mise à niveau progressent à un TCAC plus rapide de 7 % jusqu'en 2031, les propriétaires se tournant vers des stratégies de prolongation de durée de vie qui coûtent 40 à 60 % de moins que le remplacement. Des programmes pilotes dans 12 villes américaines ont montré que le remplacement de canalisations sans tranchée réduisait les perturbations de 80 % et diminuait considérablement les dépassements de calendrier. L'opérateur d'autoroutes express du Japon a réduit de moitié les fermetures imprévues de ponts après avoir intégré des capteurs à fibre optique, économisant 2 milliards USD sur cinq ans. Les municipalités favorisent également la rénovation car les études d'impact environnemental pour les corridors existants sont plus simples, permettant aux fonds de relance d'atteindre les salaires locaux en quelques mois. Pris ensemble, le glissement de la composition indique que le marché de la construction d'infrastructures évolue d'un modèle « construire et remplacer » vers une maintenance numérique continue.

Par Source d'Investissement : l'Argent Public Domine, les Capitaux Privés Progressent

Les États souverains et les collectivités territoriales ont fourni 61,2 % du capital total en 2025, maintenant les finances publiques comme principal moteur du secteur de la construction d'infrastructures. Les dotations pluriannuelles, telles que les 550 milliards USD des États-Unis, le plan Investir au Canada de 133 milliards USD du Canada et le budget de Nusantara en Indonésie, garantissent un travail prévisible pour les coentreprises de conception-construction. Les maîtres d'ouvrage publics continuent également de rédiger les normes d'ingénierie, incitant les entrepreneurs à adopter des critères de comptabilisation du carbone et de matériaux recyclés désormais intégrés dans la notation des appels d'offres.

L'investissement privé devrait augmenter à un TCAC de 7,2 % durant 2026-2031, les assureurs et les fonds de pension recherchant des rendements indexés sur l'inflation dans le cadre de concessions à paiement de disponibilité. L'autoroute A14 du Royaume-Uni, par exemple, verse à son opérateur 152 millions USD par an pendant 25 ans, entièrement indexés sur les prix à la consommation. Les offres groupées Péage-Exploitation-Transfert de l'Inde ont attiré 8 milliards USD d'offres sur deux ans, soulignant l'appétit pour les routes existantes avec des comptages de trafic avérés. Les garanties de première perte dans le cadre du programme InvestEU de l'Union européenne et les structures de financement mixte à la Société financière internationale inclinent davantage l'équilibre risque-rendement en faveur des capitaux privés. À mesure que davantage de juridictions plafonnent leurs ratios de dette publique, les parts privées devraient augmenter régulièrement, même si le secteur public reste le locataire ancre du marché de la construction d'infrastructures.

Analyse Géographique

L'Asie-Pacifique détenait 45,8 % de la part du marché de la construction d'infrastructures en 2025, soulignant le flux inégalé de travaux routiers, ferroviaires et de services publics dans la région. L'Inde oriente 1 300 milliards USD vers son Pipeline national d'infrastructures et a ajouté 1 200 kilomètres de voies de métro dans 18 villes durant 2024-2025, la plaçant en bonne voie pour dominer les inaugurations mondiales de métros d'ici 2027. La relocalisation de Nusantara en Indonésie attire 33 milliards USD de financement pour des bâtiments gouvernementaux, des transports et des réseaux hydrauliques, prévus pour être livrés d'ici 2029. Pendant ce temps, les projets chinois représentaient encore 28 % de la consommation mondiale de ciment en 2024, même si les décideurs politiques ont resserré le crédit intérieur, maintenant une demande régionale élevée en matériaux. La taille du marché de la construction d'infrastructures au Moyen-Orient et en Afrique devrait se développer à un TCAC soutenu de 7,38 % entre 2026 et 2031, portée par le développement de NEOM en Arabie saoudite d'une valeur de 500 milliards USD et la zone économique du canal de Suez élargie de l'Égypte, qui a ajouté 40 000 hectares et un parc solaire de 2 gigawatts en 2024.

La croissance en Amérique du Nord repose sur l'allocation de 550 milliards USD de la loi américaine sur l'investissement dans les infrastructures et l'emploi et sur le plan Investir au Canada de 133 milliards USD du Canada, qui couvre les transports en commun, les infrastructures vertes et le haut débit rural. Le Département américain de l'Énergie canalise 12 milliards USD vers des projets de résilience du réseau et de batteries pour intégrer les énergies renouvelables. Le Mexique capitalise sur la délocalisation de proximité, approuvant 22 parcs industriels d'une valeur de 8 milliards USD qui comprennent des embranchements ferroviaires, des postes à quai portuaires et de nouvelles voies pour camions. De l'autre côté de l'Atlantique, l'Union européenne a répertorié 166 corridors de transmission prioritaires et réservé environ 32 milliards USD de subventions jusqu'en 2027 pour renforcer la sécurité énergétique. Les attributions éoliennes en mer du Nord de 8 gigawatts en Allemagne nécessitent 1 200 kilomètres de câbles sous-marins et des sous-stations d'atterrissage évaluées à près de 20 milliards USD, tandis que le projet HS2 du Royaume-Uni a atteint 60 % d'avancement et devrait réduire le trajet Londres-Birmingham à 49 minutes d'ici 2029.

L'Amérique du Sud se tourne vers les concessions pour étirer des budgets limités ; en 2024, le Brésil a mis aux enchères 18 contrats d'autoroutes et d'aéroports d'une valeur de 24 milliards USD selon des modalités de paiement de disponibilité. L'Argentine a relancé des projets bloqués en dollarisant les revenus des concessions, attirant 6 milliards USD de capitaux étrangers dans les infrastructures lithium et les transmissions d'énergies renouvelables la même année. Néanmoins, la Banque interaméricaine de développement note que 40 % des projets régionaux dépassent les coûts de plus de 25 % en raison des fluctuations monétaires, des retards d'obtention de permis et des litiges fonciers. Les investisseurs européens saisissent les opportunités ; en février 2026, VINCI a acquis une participation de 51 % dans une concession de route à péage à Santiago d'une valeur de 2 300 millions USD, s'assurant 30 ans de frais de disponibilité indexés sur l'inflation qui s'alignent sur la tendance du marché de la construction d'infrastructures vers des flux de trésorerie stables.

Paysage Concurrentiel

Sur le marché de la construction d'infrastructures, les principaux acteurs représentaient collectivement des revenus, sans qu'aucun n'atteigne une part significative, indiquant une faible concentration du marché. Les géants chinois d'État tels que China State Construction Engineering et China Railway Group dominent par le volume, s'appuyant sur un financement de projets à faible coût provenant de banques politiques dans le cadre de l'initiative Ceinture et Route. Leurs prix d'offre se situent souvent 15 % en dessous des moyennes de l'OCDE, mais les marges minces et les règles de contenu local réduisent la rentabilité à l'étranger.

Les grands groupes européens VINCI, ACS et Ferrovial se concentrent sur des partenariats public-privé complexes où l'excellence opérationnelle améliore les taux de rendement internes. La branche concessions de VINCI a réalisé un retour sur capital investi de 12 % en 2025 en regroupant des routes à péage en France, au Royaume-Uni et en Amérique latine, tandis que Ferrovial a cédé ses actifs espagnols pour se concentrer davantage sur les corridors de mobilité en Amérique du Nord. L'adoption des technologies est le nouveau champ de bataille ; les entreprises utilisant la planification basée sur l'intelligence artificielle et les maquettes numériques 4D font état d'une compression des délais de 15 à 20 %, réduisant ainsi l'exposition aux clauses de pénalités de retard courantes dans les contrats à prix fixe.

Des opportunités dans des niches inexploitées s'ouvrent dans l'adaptation climatique et la logistique des minéraux critiques. Seulement 15 % des littoraux vulnérables disposent de projets de défense financés, laissant un déficit de 1 000 milliards USD que les spécialistes de taille intermédiaire en génie maritime et géotechnique s'empressent de combler. Parallèlement, les huit nouvelles mines de lithium et de terres rares approuvées en Australie nécessitent 620 kilomètres de nouvelles voies ferrées et deux extensions portuaires, suscitant l'intérêt de consortiums d'ingénierie, d'approvisionnement et de construction coréens et japonais[4]https://www.industry.gov.au/. Les entrepreneurs intégrant des services de jumeau numérique dans leurs offres se différencient davantage en obtenant des honoraires de surveillance à long terme qui lissent les revenus au-delà de la livraison initiale.

Leaders du Secteur de la Construction d'Infrastructures

China State Construction Engineering Corp.

China Railway Group Ltd

China Railway Construction Corp

VINCI SA

ACS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : VINCI a acquis une participation de 51 % dans une concession de route à péage chilienne d'une valeur de 2 300 millions USD, s'assurant un contrat de disponibilité indexé sur l'inflation sur 30 ans.

- Janvier 2026 : Larsen & Toubro a remporté un contrat de 4 800 millions USD pour poser 420 kilomètres de voie ferrée à grande vitesse pour le corridor Mumbai-Ahmedabad.

- Décembre 2025 : Ferrovial et Webuild ont formé une coentreprise pour la ligne ferroviaire à grande vitesse du Texas d'une valeur de 12 000 millions USD.

- Novembre 2025 : China State Construction Engineering a remporté un contrat de 6 200 millions USD pour construire 1 200 kilomètres de lignes à haute tension depuis le barrage GERD d'Éthiopie.

- Octobre 2025 : Bechtel et Samsung C&T se sont associés pour un hub d'hydrogène vert de 15 000 millions USD dans le cadre de NEOM en Arabie saoudite.

- Septembre 2025 : Bouygues a acquis la société d'ingénierie Egis pour 4 100 millions USD, ajoutant une expertise en ville intelligente et en jumeau numérique.

Périmètre du Rapport Mondial sur le Marché de la Construction d'Infrastructures

La construction d'infrastructures désigne la construction planifiée, la maintenance et l'entretien des installations, systèmes et services d'infrastructure. La construction de nouvelles routes, la construction de nouvelles centrales électriques, la maintenance des systèmes d'assainissement et la fourniture d'eau potable au public sont tous des exemples de construction d'infrastructures.

L'étude est une analyse de fond complète du marché de la construction d'infrastructures, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les segments et le paysage concurrentiel du secteur.

Le rapport mondial sur le marché de la construction d'infrastructures est segmenté par segment d'infrastructure (transport, services publics, social, extraction), par type de construction (nouvelle construction, rénovation), par source d'investissement (public, privé) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Infrastructure de Transport |

| Infrastructure de Services Publics |

| Infrastructure Sociale |

| Infrastructure d'Extraction |

| Nouvelle Construction |

| Rénovation |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par Segment d'Infrastructure | Infrastructure de Transport | |

| Infrastructure de Services Publics | ||

| Infrastructure Sociale | ||

| Infrastructure d'Extraction | ||

| Par Type de Construction | Nouvelle Construction | |

| Rénovation | ||

| Par Source d'Investissement | Public | |

| Privé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille des dépenses mondiales en construction d'infrastructures aujourd'hui et où se dirigent-elles d'ici 2031 ?

Les dépenses ont atteint 4 060 milliards USD en 2026 et devraient grimper à 5 490 milliards USD d'ici 2031 avec un TCAC de 6,22 %.

Quel type de projet se développe le plus rapidement ?

Les travaux de réseau, de stockage et de recharge pour véhicules électriques au sein du segment des services publics devraient croître d'environ 6,9 % par an jusqu'en 2031, dépassant les routes et les ports.

Pourquoi les projets de rénovation gagnent-ils en importance ?

Les propriétaires économisent 40 à 60 % par rapport aux nouvelles constructions, les études d'impact environnemental sont plus courtes et les capteurs numériques guident désormais des programmes de « réparation avant défaillance » qui prolongent la durée de vie des actifs.

Quelle part du financement provient du secteur privé ?

Les capitaux privés ont fourni environ 39 % des dépenses de 2024 et devraient augmenter à un rythme de 7,2 % par an à mesure que les concessions à paiement de disponibilité attirent les fonds de pension.

Quelle région offre l'opportunité de croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait se développer d'environ 7,4 % par an, portée par le développement de NEOM en Arabie saoudite et les corridors de transport transfrontaliers en Afrique.

Comment les entrepreneurs défendent-ils leurs marges face à l'inflation des coûts ?

Les leaders s'appuient sur la fabrication modulaire, la planification basée sur l'intelligence artificielle et l'intégration verticale ; VINCI, par exemple, a achevé 18 % de ses chantiers de 2025 avec des éléments préfabriqués qui ont réduit la main-d'œuvre sur site de 30 %.

Dernière mise à jour de la page le: