Taille et Part du Marché des Produits Chimiques pour la Pâte et le Papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.64 Milliards de dollars |

| Taille du Marché (2031) | 38.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques pour la Pâte et le Papier par Mordor Intelligence

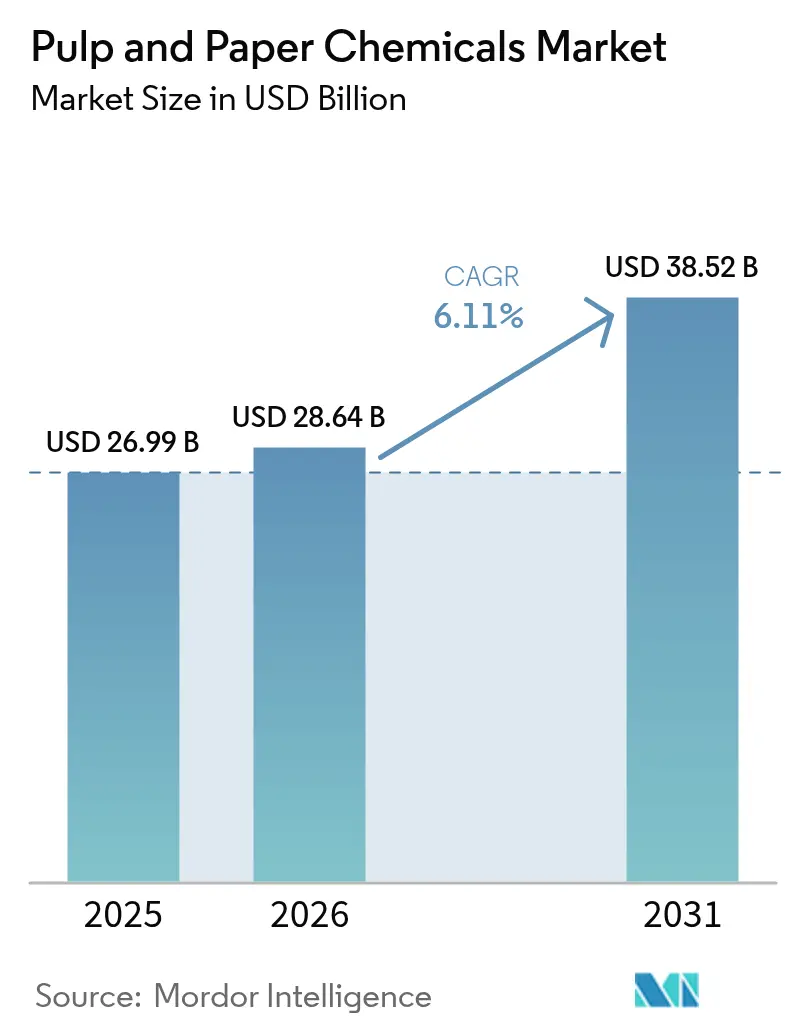

La taille du Marché des Produits Chimiques pour la Pâte et le Papier devrait passer de 26,99 milliards USD en 2025 à 28,64 milliards USD en 2026 et atteindre 38,52 milliards USD d'ici 2031, avec un CAGR de 6,11 % sur la période 2026-2031.

Un virage décisif vers les charges en fibres recyclées, le traitement par enzymes et les formulations biosourcées ancre la croissance structurelle tout en réduisant les empreintes environnementales. Les agents de blanchiment demeurent le principal contributeur aux revenus, mais les agents d'encollage progressent plus rapidement à mesure que les papeteries recherchent une hydrofugation sans fluor satisfaisant les restrictions à venir sur les substances per- et polyfluoroalkylées. La demande mondiale reflète également des normes de rejet plus strictes qui favorisent les séquences à base d'oxygène, d'ozone et d'enzymes par rapport aux dérivés chlorés. Les fournisseurs développent des capacités locales à proximité des nouvelles papeteries, ce qui réduit les coûts logistiques et intègre le service technique dans les boucles de contrôle des procédés. Les garanties de performance liées à des résultats mesurables, tels que la réduction des halogènes organiques adsorbables ou la diminution de la vapeur par tonne, définissent désormais les renouvellements de contrats et les perspectives de marge.

Principaux Enseignements du Rapport

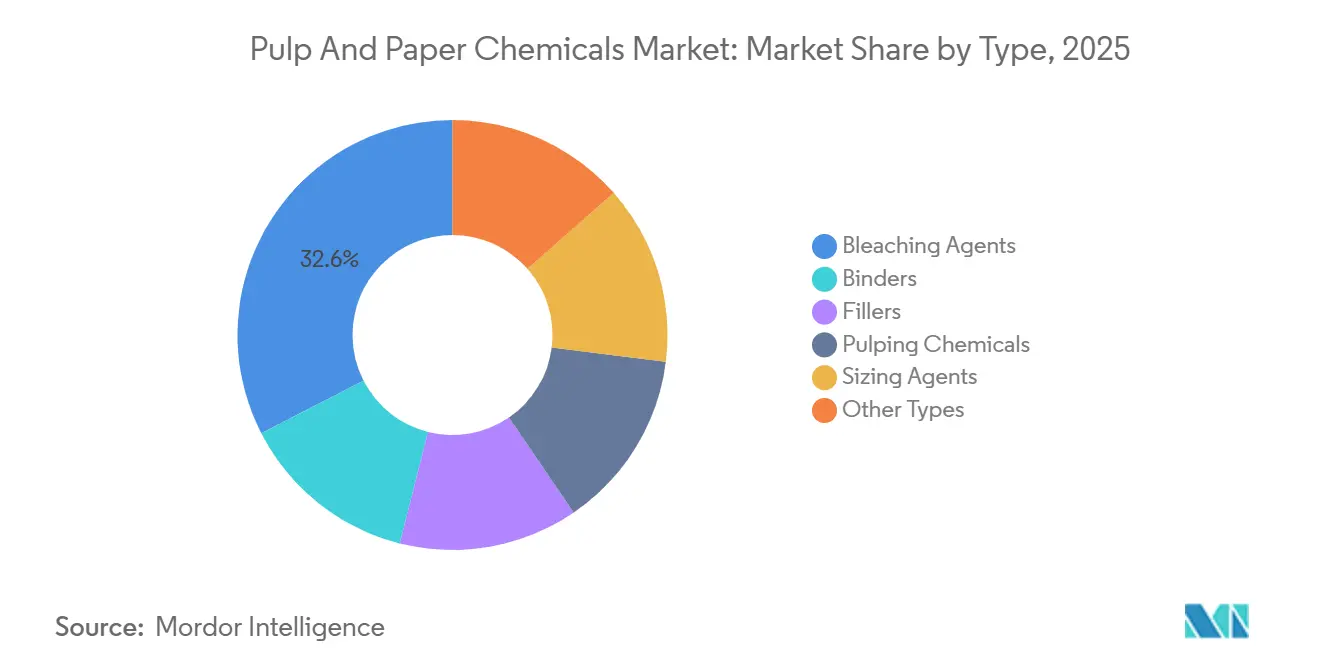

- Par type, les agents de blanchiment ont dominé le marché des produits chimiques pour la pâte et le papier avec une part de marché de 32,56 % en 2025. Les agents d'encollage devraient progresser à un CAGR de 6,35 % jusqu'en 2031.

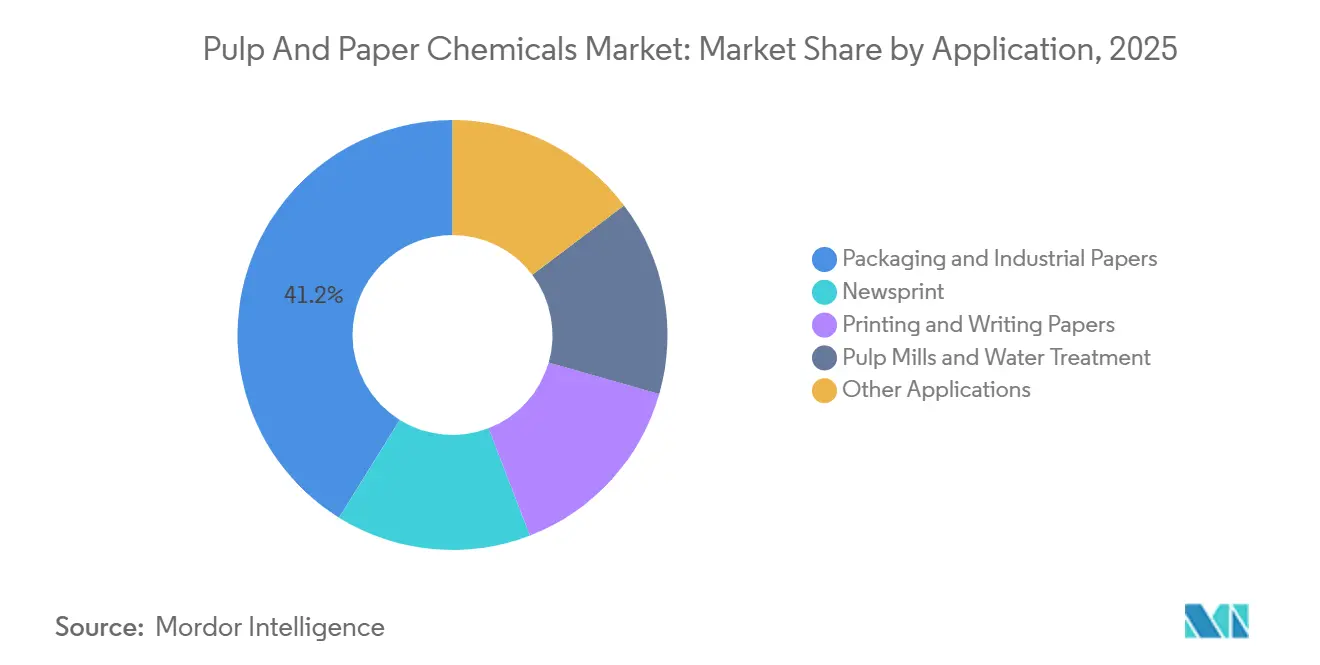

- Par application, le segment des papiers d'emballage et industriels représentait une part de 41,15 % de la taille du marché des produits chimiques pour la pâte et le papier en 2025. Les activités des usines de pâte et de traitement des eaux progressent à un CAGR de 6,31 % jusqu'en 2031.

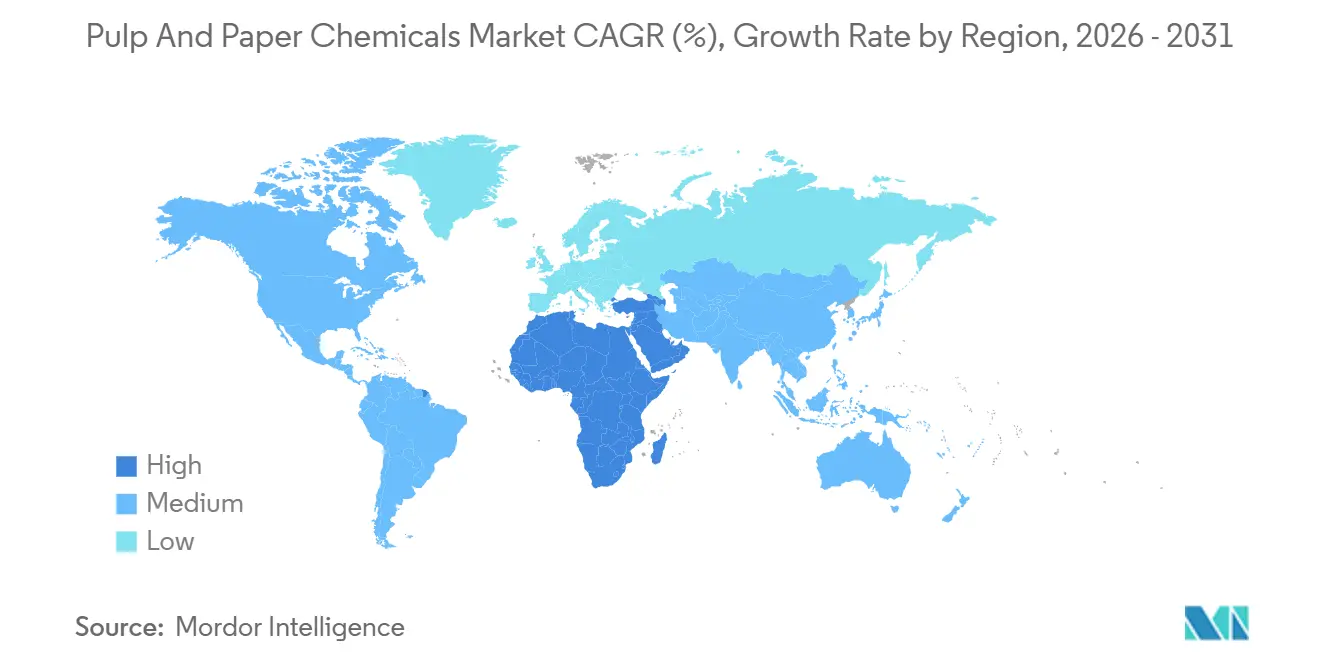

- Par géographie, l'Asie-Pacifique détenait 46,93 % de la part du marché des produits chimiques pour la pâte et le papier en 2025. La région Moyen-Orient et Afrique devrait afficher le taux de croissance le plus rapide de 6,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Produits Chimiques pour la Pâte et le Papier

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des capacités de papier d'emballage en Asie | +1.8% | Cœur Asie-Pacifique, répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor de l'adoption des charges en fibres recyclées | +1.5% | Mondial, avec une intensité en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Avancées dans le blanchiment enzymatique sans eau | +1.2% | Amérique du Nord et Europe en tant que premiers adoptants, montée en puissance en Asie-Pacifique | Long terme (≥4 ans) |

| Agents d'encollage biosourcés à bilan carbone négatif | +0.9% | Europe et Amérique du Nord portés par la réglementation, Asie-Pacifique portée par les coûts | Moyen terme (2-4 ans) |

| Prolifération des références liée au commerce électronique stimulant les produits chimiques de spécialité | +0.7% | Mondial, concentré dans les hubs logistiques urbains | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Capacités de Papier d'Emballage en Asie

Entre 2024 et début 2026, la Chine, l'Inde et l'Indonésie ont lancé de nouvelles capacités de papier d'emballage. Cette montée en puissance a considérablement stimulé la demande d'auxiliaires de rétention, de résines humides et d'azurants optiques. En août 2026, Kemira a inauguré une unité d'encollage en Thaïlande. Cette installation produit des grades de dimère d'alkylcétène et d'anhydride alcénylsuccinique, en phase avec le rythme des onduleuses de nouvelle génération. En localisant la production chimique, les délais de livraison sont raccourcis pour les transformateurs desservant les hubs de commerce électronique transfrontalier. Le programme d'incitation lié à la production lancé par l'Inde en 2024 pour le papier et l'emballage garantit des débouchés et atténue les risques liés aux projets greenfield. Étant donné que les nouvelles papeteries s'installent fréquemment dans des zones soumises au stress hydrique, elles se tournent vers les bioréacteurs à membranes et l'oxydation avancée, entraînant une augmentation des dépenses en coagulants et floculants. Globalement, ces développements offrent un coup de pouce pluriannuel au marché des produits chimiques pour la pâte et le papier dans toute l'Asie du Sud-Est.

Essor de l'Adoption des Charges en Fibres Recyclées

Les fibres recyclées représentent désormais plus de 60 % des charges mondiales, sous l'impulsion de la responsabilité élargie des producteurs dans l'Union européenne et des engagements volontaires des marques. Cette migration accroît le besoin d'agents de désencrage, de tensioactifs de flottation et de mélanges enzymatiques qui maintiennent la longueur des fibres tout en réduisant la demande chimique en oxygène. Clariant a lancé Ceridust 1310 en avril 2025, un auxiliaire de désencrage biosourcé dérivé d'acides gras renouvelables, reflétant la substitution des éthoxylates[1]Clariant, "Clariant lance Ceridust 1310, auxiliaire de désencrage biosourcé," clariant.com. Les papeteries utilisant de la pâte recyclée consomment davantage de produits chimiques de rétention par tonne, car les fibres plus courtes compliquent la formation de la feuille. Bien que l'intensité chimique augmente, la filière recyclée reste compétitive en termes de coûts compte tenu des prix élevés de la pâte vierge et des frais de mise en décharge des flux de rejets. Ce moteur maintient le marché des produits chimiques pour la pâte et le papier en phase avec les narratifs de l'économie circulaire.

Avancées dans le Blanchiment Enzymatique sans Eau

Les plateformes de blanchiment enzymatique, opérant à des niveaux d'humidité inférieurs à 40 %, éliminent le besoin de lavages en plusieurs étapes. Cette innovation réduit considérablement la consommation d'eau des papeteries et diminue la demande en vapeur. En janvier 2025, Buckman a inauguré une unité pilote à Memphis. L'installation a validé avec succès les objectifs de blancheur pour les systèmes à xylanase et laccase, obtenant des résultats sans recours au dioxyde de chlore ni à l'hypochlorite. Dans les zones soumises au stress hydrique du nord de la Chine, de l'ouest de l'Inde et du sud-ouest des États-Unis, les tarifs locaux sur l'eau industrielle ont fortement augmenté. En conséquence, ces régions perçoivent la technologie comme une couverture précieuse. Actuellement, les premiers adoptants se concentrent sur les grades d'impression premium et de papier tissu, qui peuvent justifier les surcoûts existants. Cependant, l'adoption plus large à long terme dépend de l'échelle de la fermentation enzymatique et de la faisabilité des modernisations modulaires dans les usines de blanchiment existantes.

Agents d'Encollage Biosourcés à Bilan Carbone Négatif

Les agents d'encollage dérivés de l'huile de tall, de la lignine ou des lipides algaux peuvent atteindre des bilans carbone nets négatifs lorsque la séquestration des matières premières est prise en compte, conformément aux protocoles ISO 14067. En 2025, Kemira a renforcé son unité de Nankin pour l'anhydride alcénylsuccinique, en introduisant une ligne de matières premières biosourcées adaptée aux critères du Scope 3, à destination des propriétaires de marques mondiales. Bien que ces agents commandent une prime de prix, les transformateurs l'absorbent volontiers pour valider leurs engagements climatiques sur les boîtes d'expédition en carton ondulé. La plupart des grades d'emballage démontrent une parité de performance, bien que les papiers industriels lourds peinent encore avec l'hydrophobie lors de la transformation intensive. Cette avancée s'aligne sur l'initiative de l'Union européenne visant à limiter les chimies fluorées, propulsant la transition vers des alternatives biosourcées sur le marché des produits chimiques pour la pâte et le papier.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des normes de rejet en halogènes organiques adsorbables et en demande chimique en oxygène | -1.1% | Europe et Amérique du Nord en tête sur le plan réglementaire, adoption en retard en Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte intensité énergétique par rapport aux substrats alternatifs | -0.8% | Mondial, aigu dans les régions avec tarification carbone | Long terme (≥4 ans) |

| Volatilité des prix du chlore élémentaire | -0.6% | Régions dépendantes du chlore-alcali en Amérique du Nord et en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Normes de Rejet en Halogènes Organiques Adsorbables et en Demande Chimique en Oxygène

Fin 2024, l'Union européenne a mis à jour son Document de Référence sur les Meilleures Techniques Disponibles, resserrant la limite sur les halogènes organiques adsorbables à des niveaux autorisés par tonne de papier séché à l'air[2]Commission européenne, "Document de référence révisé sur les meilleures techniques disponibles pour la pâte et le papier," ec.europa.eu . La mise à niveau vers des étapes à l'ozone ou une délignification étendue exige désormais des investissements en capital significatifs par ligne. Les papeteries qui ne peuvent pas se permettre ces mises à niveau risquent de perdre leurs autorisations après l'échéance de conformité de 2027. En 2025, plusieurs États américains ont adopté des projets de loi similaires, soulignant un virage mondial vers le blanchiment sans chlore. Bien que le changement réglementaire stimule la demande d'alternatives telles que l'oxygène, l'ozone et les enzymes, il pèse également sur les marges à court terme, influençant la trajectoire du marché des produits chimiques pour la pâte et le papier.

Forte Intensité Énergétique par Rapport aux Substrats Alternatifs

Les opérations traditionnelles de pâte et papier nécessitent une énergie thermique significative. Celle-ci est environ le double de l'énergie nécessaire pour l'emballage en fibres moulées dérivé de résidus agricoles et trois fois celle des équivalents en plastique ondulé. Dans les juridictions avec tarification carbone, le coût s'ajoute aux charges variables du papier. Les marques des secteurs de la logistique et de l'électronique grand public explorent désormais la pâte moulée et les coussins de mycélium, évitant les agents d'encollage à forte intensité chimique. Le marché des produits chimiques pour la pâte et le papier fait face à des contraintes, notamment dans les régions soumises à des taxes carbone élevées, en raison de l'exposition énergétique persistante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Agents de Blanchiment en Tête, les Agents d'Encollage en Accélération

En 2025, les agents de blanchiment représentaient 32,56 % de la valeur du marché, soulignant leur rôle central dans l'atteinte des objectifs de blancheur pour les applications d'impression et de papier tissu. Bien que le chlorate de sodium, le peroxyde d'hydrogène et le dioxyde de chlore dominent en volume, on observe une augmentation notable des flux à forte teneur en peroxyde à mesure que les papeteries s'adaptent aux plafonds de halogènes organiques adsorbables. En réponse à la demande régionale, Kemira a augmenté sa production de chlorate de sodium au Brésil au cours du quatrième trimestre 2024. Les agents d'encollage, malgré leur volume plus faible, sont en pleine ascension, affichant un CAGR de 6,35 % qui dépasse toutes les autres catégories. L'accent est mis sur le dimère d'alkylcétène et l'anhydride alcénylsuccinique, qui offrent tous deux une résistance à l'eau sans les inconvénients du fluor. Portée par les tendances des emballages allégés et des grades d'impression numérique, la taille du marché des agents d'encollage dans les produits chimiques pour la pâte et le papier devrait connaître une croissance régulière jusqu'en 2031.

Les liants et les charges, représentant près d'un quart du total des ventes, jouent un rôle crucial dans les lignes de couchage, améliorant à la fois l'opacité et le brillant à l'impression. Les produits chimiques de mise en pâte ont atteint leur maturité, les nouvelles capacités s'orientant vers les matériaux recyclés plutôt que vers les nouvelles constructions de digesteurs de pâte vierge. Les autres types, notamment les antimousses, les biocides et les inhibiteurs de corrosion, croissent parallèlement au tonnage global. Ils offrent cependant un avantage en termes de marge, notamment lorsque de faibles dosages produisent des performances élevées. Arkema, ayant finalisé l'acquisition des actifs d'additifs pour papier de Dow en janvier 2025, procède désormais à la vente croisée stratégique de liants en émulsion de spécialité. Ces liants s'adressent aux salles de couchage, en privilégiant les formulations à faible teneur en composés organiques volatils. À l'avenir, le marché des produits chimiques pour la pâte et le papier déplace progressivement son attention du tonnage de commodités traditionnel vers des additifs de performance intégrés, en mettant l'accent sur le service technique et les indicateurs de cycle de vie.

Par Application : Les Papiers d'Emballage Dominent, le Traitement des Eaux Gagne du Terrain

Les papiers d'emballage et industriels ont absorbé 41,15 % des intrants chimiques en 2025, portés par la logistique du commerce électronique qui favorise les boîtes en carton ondulé allégées. Les résines humides, les auxiliaires de rétention et les agents d'encollage avancés garantissent l'intégrité du carton tout en réduisant le grammage. Les usines de pâte et le traitement des eaux, bien que représentant des volumes plus faibles, affichent un CAGR de 6,31 % qui en fait le segment d'application le plus dynamique, à mesure que les papeteries installent des systèmes à rejet zéro de liquide et des bioréacteurs à membranes nécessitant des coagulants, des antitartres et des dispersants de haute qualité. La part du marché des produits chimiques pour la pâte et le papier pour ces applications devrait s'élargir davantage à mesure que les réglementations arrivent à maturité.

Les papiers d'impression et d'écriture subissent un déclin séculaire, mais les grades premium d'art, de sécurité et d'étiquettes exigent toujours des azurants optiques et des chimies de surface qui améliorent la fidélité des couleurs. Le papier journal se contracte en tonnes absolues mais augmente son intensité chimique car une teneur plus élevée en matières recyclées nécessite des auxiliaires de désencrage et de drainage supplémentaires. Le papier tissu et les essuie-tout enregistrent une croissance modeste, les nouvelles habitudes d'hygiène compensant partiellement la substitution par les sèche-mains à air. Les systèmes de dosage chimique modulaires d'Ecolab permettent aux grandes papeteries d'emballage de modifier les recettes en quelques minutes, réduisant les déchets lors des transitions de grades. Des trajectoires de croissance divergentes impliquent que les modèles de service doivent s'adapter à la fois aux produits à fort volume et sensibles aux coûts et aux niches techniquement intensives au sein du marché global des produits chimiques pour la pâte et le papier.

Analyse Géographique

L'Asie-Pacifique représentait 46,93 % de la valeur de 2025. La Chine a renforcé ses capacités d'emballage, tandis que le programme d'incitation de l'Inde atténue les risques de financement pour les nouvelles papeteries. La nouvelle unité d'encollage de Kemira en Thaïlande a amélioré les livraisons en flux tendu pour les transformateurs d'Asie du Sud-Est. Le Japon et la Corée du Sud, bien qu'à un rythme plus lent, privilégient le blanchiment enzymatique et les mises à niveau de l'encollage biosourcé pour réduire les émissions du Scope 3. Face aux critiques sur la déforestation, les producteurs de pâte à vocation exportatrice d'Indonésie se tournent vers les fournisseurs de produits chimiques pour des audits de traçabilité, garantissant la durabilité de leurs matières premières. Globalement, ces développements consolident la domination de l'Asie-Pacifique sur le marché des produits chimiques pour la pâte et le papier.

L'Amérique du Nord et l'Europe poussent vers un encollage à bilan carbone négatif et un blanchiment enzymatique sans eau, sous l'impulsion de réglementations plus strictes sur les halogènes organiques adsorbables et la demande chimique en oxygène. Arkema a alloué des ressources pour décarboner ses installations françaises, dans le but de fournir des liants bas carbone aux papeteries visant des objectifs de neutralité carbone d'entreprise. Les opérations de pâte canadiennes capitalisent sur l'énergie hydroélectrique abordable pour préserver leurs marges bénéficiaires. Les coûts fluctuants du chlore élémentaire incitent à expérimenter des méthodes peroxyde-ozone, qui réduisent l'exposition aux halogènes, malgré la contrainte financière des modernisations. Bien que la croissance soit régulière, l'esprit d'innovation des régions garantit leur influence continue dans la définition du marché des produits chimiques pour la pâte et le papier.

L'Amérique du Sud, principalement portée par l'industrie brésilienne de pâte kraft à base d'eucalyptus, souligne sa conviction dans la demande durable de produits de blanchiment. En modernisant son installation au Brésil, Nouryon a intégré des services techniques régionaux. Bien que l'Argentine et le Chili proposent des grades spécialisés, les défis logistiques ont permis aux mélangeurs locaux de capter une plus grande part de marché. Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide prévu à 6,15 % jusqu'en 2031. Les nouvelles papeteries greenfield en Arabie Saoudite, en Égypte et en Afrique du Sud adoptent des techniques avancées telles que la délignification à l'oxygène et les séquences au peroxyde dès leur création. La Turquie, tirant parti de sa position logistique stratégique, canalise ses investissements dans l'encollage de surface à haute spécification pour diversifier ses routes d'exportation. Ces disparités régionales alimentent une trajectoire de croissance à plusieurs vitesses sur le marché des produits chimiques pour la pâte et le papier.

Paysage Concurrentiel

Le marché des produits chimiques pour la pâte et le papier est fragmenté. Les contrats dépendent désormais de métriques de durabilité vérifiées telles que la réduction des halogènes organiques adsorbables, la diminution de la vapeur par tonne et la teneur certifiée en matières biosourcées. Des startups de biotechnologie font leur entrée avec des cocktails enzymatiques à évolution dirigée et des agents d'encollage dérivés de la lignine. Les acteurs établis répondent par des laboratoires d'innovation ouverte et des garanties d'approvisionnement qui intègrent des capteurs de contrôle de procédés. Les dépôts de brevets autour des émulsions de lipides algaux laissent présager des affrontements concurrentiels à court terme, bien que l'échelle industrielle ne soit peut-être pas atteinte avant 2028. La qualification des fournisseurs fait désormais presque toujours appel à des audits de cycle de vie ISO 14067, favorisant les acteurs dotés d'équipes dédiées à la durabilité et de budgets de vérification par des tiers. Ces facteurs renforcent une rivalité disciplinée mais innovante au sein du marché des produits chimiques pour la pâte et le papier.

Leaders du Secteur des Produits Chimiques pour la Pâte et le Papier

Kemira

BASF

Solenis

Ashland Inc.

Buckman

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Kemira a annoncé un investissement dans l'expansion de plusieurs lignes de production d'agents chimiques de résistance pour le papier, le carton et le papier tissu en Thaïlande. La mise en œuvre du projet d'expansion est prévue pour débuter en 2026.

- Mars 2025 : Nouryon a dévoilé Eka HP Puroxide, un produit à base de peroxyde d'hydrogène affichant une faible empreinte carbone. Cette innovation soutient les clients de Nouryon dans les secteurs de la pâte et du papier, des mines et du traitement des eaux, leur permettant de réaliser des réductions substantielles de leurs émissions de gaz à effet de serre du Scope 3.

Périmètre du Rapport sur le Marché Mondial des Produits Chimiques pour la Pâte et le Papier

Les produits chimiques pour la pâte et le papier sont les matières premières nécessaires à la production de papier. Ces produits chimiques sont mélangés à la pâte à papier pour produire du papier.

Le Marché des Produits Chimiques pour la Pâte et le Papier est segmenté par type, application et géographie. Par type, le marché est segmenté en liants, agents de blanchiment, charges, produits chimiques de mise en pâte, agents d'encollage et autres types. Par application, le marché est segmenté en papier journal, papiers d'emballage et industriels, papiers d'impression et d'écriture, usines de pâte et traitement des eaux, et autres applications. Le rapport propose la taille du marché et des prévisions pour 20 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Liants |

| Agents de Blanchiment |

| Charges |

| Produits Chimiques de Mise en Pâte |

| Agents d'Encollage |

| Autres Types |

| Papier Journal |

| Papiers d'Emballage et Industriels |

| Papiers d'Impression et d'Écriture |

| Usines de Pâte et Traitement des Eaux |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Liants | |

| Agents de Blanchiment | ||

| Charges | ||

| Produits Chimiques de Mise en Pâte | ||

| Agents d'Encollage | ||

| Autres Types | ||

| Par Application | Papier Journal | |

| Papiers d'Emballage et Industriels | ||

| Papiers d'Impression et d'Écriture | ||

| Usines de Pâte et Traitement des Eaux | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quel type de produit chimique connaît la croissance la plus rapide dans les papeteries ?

Les agents d'encollage affichent la croissance la plus rapide avec un CAGR de 6,35 % jusqu'en 2031, portés par les besoins en hydrofugation sans fluor.

Quelle région contribue le plus aux dépenses en produits chimiques pour la pâte et le papier aujourd'hui ?

L'Asie-Pacifique est en tête avec 46,93 % de la valeur de 2025, grâce aux expansions continues des capacités d'emballage en Chine, en Inde et en Indonésie.

Comment les limites strictes en halogènes organiques adsorbables influencent-elles le choix des produits chimiques ?

Des plafonds plus bas en halogènes organiques adsorbables poussent les papeteries à adopter des systèmes de blanchiment à l'oxygène, à l'ozone et aux enzymes, réduisant la dépendance aux dérivés chlorés.

Pourquoi les systèmes de blanchiment enzymatique sans eau gagnent-ils du terrain ?

Ils réduisent la consommation d'eau et de vapeur des papeteries, ce qui abaisse les coûts des services publics et facilite la conformité aux normes de rejet.

Quelle est la demande mondiale actuelle du marché des produits chimiques pour la pâte et le papier et sa croissance attendue d'ici 2031 ?

La consommation mondiale s'élève à 28,64 milliards USD en 2026 et devrait atteindre 38,52 milliards USD d'ici 2031, reflétant un CAGR de 6,11 %.

Dernière mise à jour de la page le: