Taille et part du marché des pigments pour papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.71 Milliards de dollars |

| Taille du Marché (2031) | 26.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments pour papier par Mordor Intelligence

La taille du marché des pigments pour papier était évaluée à 19,65 milliards USD en 2025 et devrait croître de 20,71 milliards USD en 2026 pour atteindre 26,96 milliards USD d'ici 2031, à un TCAC de 5,41 % durant la période de prévision (2026-2031). Cette expansion soutenue du marché des pigments pour papier reflète la capacité des fabricants à capter de la valeur grâce à l'essor mondial du segment de l'emballage, même si l'impression graphique traditionnelle décline. La hausse des volumes du commerce électronique, la substitution rapide du plastique par des formats à base de papier et la pression constante sur les coûts dans les papeteries encouragent une utilisation plus large du carbonate de calcium et d'autres charges rentables. Parallèlement, les avancées dans les formulations nanostructurées et sans PFAS ouvrent des niches premium au sein du marché des pigments pour papier pour des grades fonctionnels qui améliorent les propriétés barrière, l'opacité et les performances hygiéniques. Enfin, la consolidation soutenue parmi les fournisseurs de pigments — combinée à l'intégration verticale des grands transformateurs de minéraux — génère des économies d'échelle et favorise le transfert de technologie vers une production à faible empreinte carbone.

Principaux enseignements du rapport

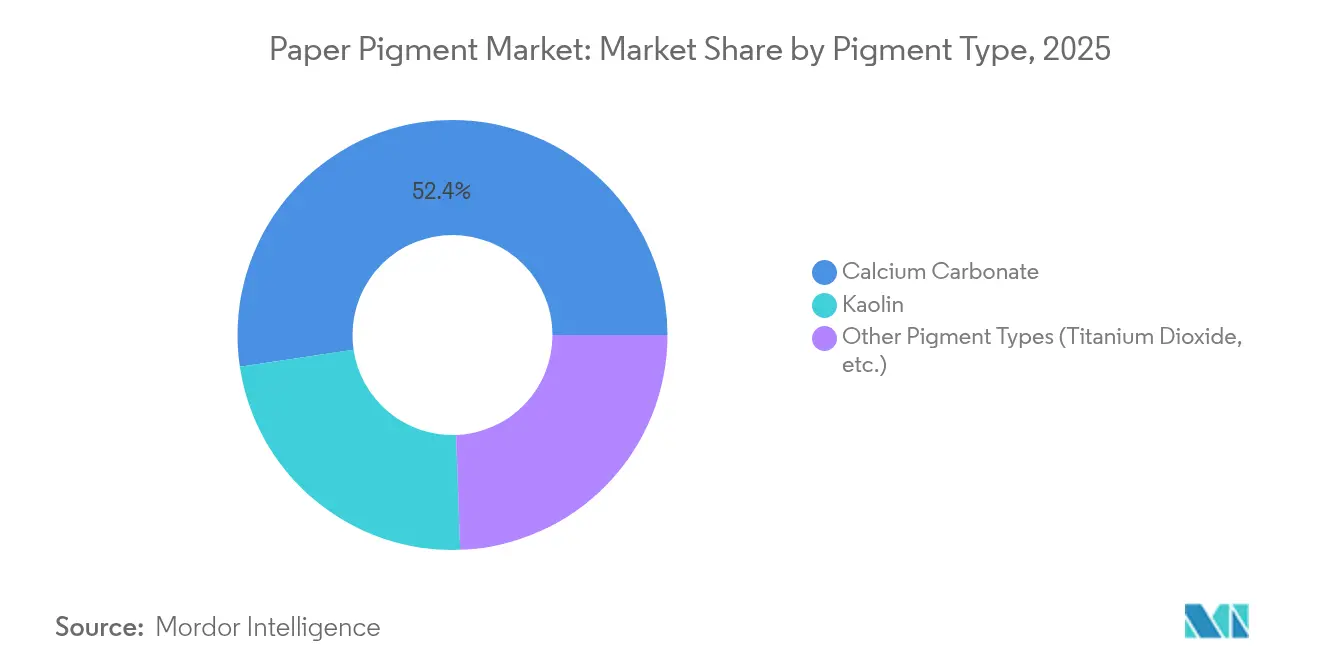

- Par type de pigment, le carbonate de calcium détenait 52,35 % de la part de marché des pigments pour papier en 2025, tandis que la catégorie « Autres types » devrait enregistrer la croissance la plus rapide avec un TCAC de 6,71 % jusqu'en 2031.

- Par application, le papier couché a capté 62,55 % du chiffre d'affaires en 2025 ; le segment « Autres applications » devrait se développer à un TCAC de 7,34 % jusqu'en 2031.

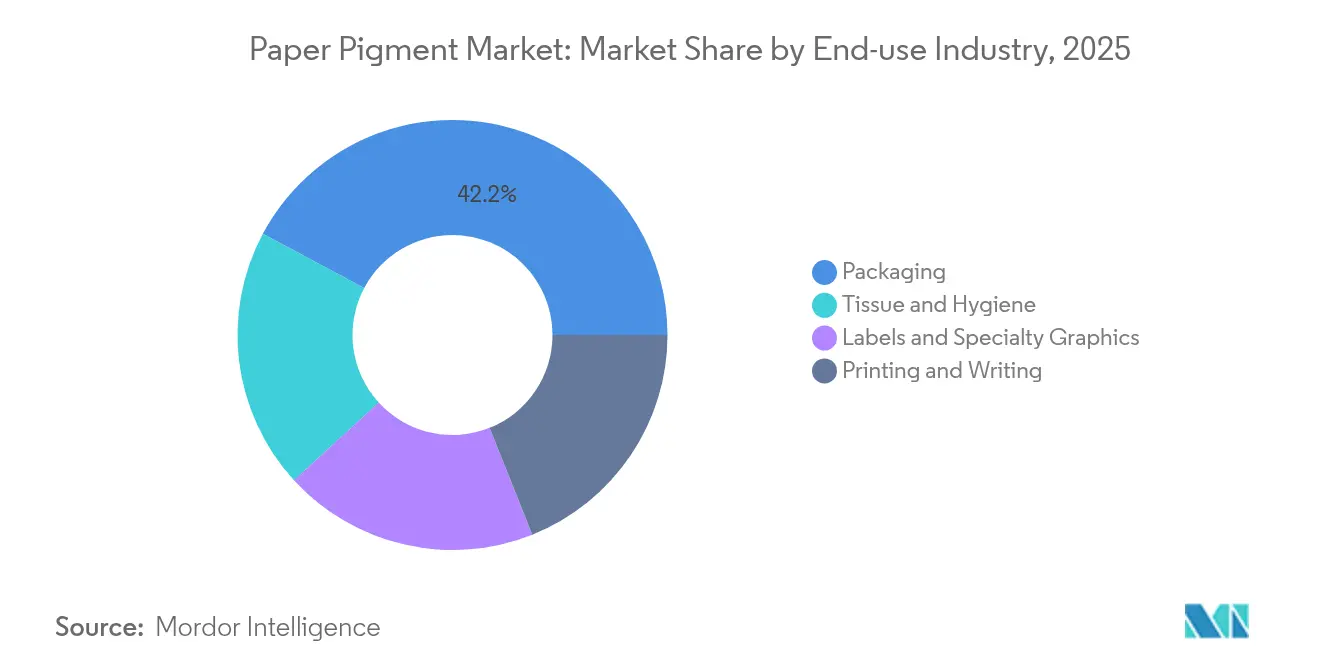

- Par secteur d'utilisation finale, l'emballage représentait 42,20 % de la taille du marché des pigments pour papier en 2025 et progresse à un TCAC de 6,75 % durant la période de prévision.

- Par géographie, l'Asie-Pacifique était en tête avec 44,05 % de la part de marché des pigments pour papier en 2025 ; la même région devrait afficher le TCAC le plus élevé de 6,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pigments pour papier

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de papier de la part du secteur de l'emballage | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante des charges de carbonate de calcium pour réduire les coûts de production | +1.2% | Mondial, en particulier dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Expansion du commerce électronique stimulant la production de carton ondulé | +1.5% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Consommation croissante de papiers graphiques couchés et de spécialité | +0.8% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Pigments nanostructurés permettant la fabrication de papier léger à haute opacité | +0.6% | Marchés développés avec des applications premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de papier de la part du secteur de l'emballage

Les producteurs de carton ondulé et de carton pliant exigent désormais des pigments répondant aux exigences d'imprimabilité, de brillance et de contact alimentaire. La ligne OptiConcept M de Valmet pour Anhui Linping ajoute 1 808 tonnes par jour de capacité en papier recyclé pour revêtement de caisse, soulignant la forte demande en volume de pigments garantissant l'uniformité de surface. Les propriétaires de marques qui abandonnent le plastique au profit de l'emballage en fibre s'appuient sur des systèmes de pigments à haute opacité et sécurisés vis-à-vis des migrations, et la nouvelle usine de dispersions à base d'eau de BASF à Heerenveen est conçue spécifiquement pour ces substrats[1]BASF, "Expansion des dispersions à base d'eau à Heerenveen," basf.com. En conséquence, le marché des pigments pour papier capte des tonnages accrus et des prix de vente moyens plus élevés dans les régions axées sur l'emballage.

Adoption croissante des charges de carbonate de calcium pour réduire les coûts de production

Le carbonate de calcium broyé et le carbonate de calcium précipité peuvent remplacer le dioxyde de titane jusqu'à 20 points de pourcentage tout en préservant la brillance, générant un allègement immédiat des marges pour les papeteries confrontées à des charges énergétiques volatiles. Les fournisseurs disposant de carrières de calcaire en propre, tels qu'Imerys et Omya, proposent des installations satellites de CCP sur site qui réduisent les coûts logistiques et aident les clients à optimiser la chaîne d'approvisionnement du marché des pigments pour papier. Les économies émergentes, où les marges des transformateurs sont plus étroites, se tournent rapidement vers des formulations riches en CCG, renforçant la part dominante du carbonate de calcium.

Expansion du commerce électronique stimulant la production de carton ondulé

La vente au détail en ligne, dont la croissance volumique devrait atteindre environ 4,4 % de TCAC dans les emballages imprimés d'ici 2029, pousse les transformateurs à améliorer les graphismes sur les revêtements de carton ondulé. Le passage de la boîte brune aux formats colorés prêts à la vente nécessite des pigments qui améliorent la rétention de l'encre et la fidélité des points. Les grands conditionneurs, tels que le groupe combiné Smurfit Kappa-WestRock, harmonisent leurs spécifications à travers un réseau mondial de papeteries, offrant aux fournisseurs de pigments qualifiés d'importants contrats à long terme.

Consommation croissante de papiers graphiques couchés et de spécialité

Bien que les grades d'impression non couchés continuent de décliner, les papiers couchés de spécialité conservent leur valeur grâce aux usages en catalogue, étiquette et impression de luxe. Le dioxyde de titane nanostructuré permet aux producteurs d'atteindre l'opacité à des grammages inférieurs, réduisant le coût en fibres et les émissions liées au transport. Les fournisseurs capables d'ingénier la morphologie des particules et les modifications de surface s'assurent des niches rentables au sein du marché des pigments pour papier.

Analyse d'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Numérisation réduisant la demande de papier d'impression et d'écriture | -2.1% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Préoccupations environnementales et infrastructure de recyclage insuffisante | -0.9% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Impression numérique directe sur emballage réduisant les exigences de couchage | -1.5% | Mondial, plus fort dans les régions à forte intensité d'emballage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation réduisant la demande de papier d'impression et d'écriture

La transformation numérique crée des vents contraires structurels pour les applications traditionnelles de pigments pour papier, le secteur américain de l'impression ayant connu une réduction de 47,3 % de ses effectifs de 2002 à 2021, à mesure que la numérisation s'est accélérée [2]International Journal of Technology, "Numérisation et industrie de l'impression," ijtech.itb.ac.id. Les fournisseurs de pigments qui s'étaient construits autour des supports offset à haut volume font face aujourd'hui à des usines sous-utilisées et doivent se réorienter vers l'emballage, le tissue ou les papiers fonctionnels.

Numérisation réduisant la demande de papier d'impression et d'écriture

La législation restrictive sur les PFAS, combinée à la récupération limitée des pigments dans les flux de recyclage, alourdit les coûts de conformité. Des études norvégiennes ont détecté jusqu'à 971 µg/kg de PFAS dans des produits en papier, entraînant des suppressions rapides à travers l'Europe. Le portefeuille entièrement sans PFAS de Clariant illustre les dépenses immédiates en R&D nécessaires pour satisfaire aux exigences des régulateurs et aux politiques d'achat des propriétaires de marques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pigment : dominance du carbonate de calcium dans un contexte d'innovation de spécialité

Le carbonate de calcium représentait 52,35 % du marché des pigments pour papier en 2025, une part consolidée par sa capacité à remplacer le TiO₂ à prix élevé et à servir à la fois de charge et de pigment de couchage. Les variantes CCG et CCP peuvent réduire le coût de formulation jusqu'à 20 %, un avantage décisif lorsque l'énergie alourdit les dépenses globales des papeteries. La taille du marché des pigments pour papier allouée aux grades de carbonate de calcium devrait croître en parallèle avec la mise en service de nouvelles installations satellites de CCP à proximité des papeteries de carton asiatiques.

Par ailleurs, le panier « Autres types » — dioxyde de titane, hybrides kaolin-nano et pigments biosourcés émergents — affiche un TCAC de 6,71 % jusqu'en 2031. Le dioxyde de titane reste indispensable dans les papiers décor et étiquettes haut de gamme, mais les fournisseurs intègrent la nanotechnologie pour améliorer l'opacité à des dosages inférieurs. Les acteurs spécialisés maîtrisant le traitement de surface et la dispersion peuvent pratiquer des prix premium dans le secteur des pigments pour papier, à mesure que les transformateurs recherchent des feuilles légères mais aux couleurs vives.

Par application : le leadership du papier couché face à la disruption numérique

Les papiers couchés représentaient 62,55 % de la demande en 2025, soulignant l'intensité en pigments là où la brillance et le lissé sont primordiaux. Cependant, la migration des budgets publicitaires et la numérisation des bureaux érodent les longueurs de tirage, obligeant les papeteries et les fournisseurs de pigments à se tourner vers des travaux premium à plus courtes séries, qui tolèrent des dépenses en pigments plus élevées. Le segment non couché reste sensible aux prix, se concentrant sur les gains d'opacité plutôt que sur le brillant de surface.

L'impression numérique d'étiquettes et de cartons pliants introduit de nouvelles exigences en matière d'énergie de surface. L'impression à jet d'encre UV et l'électrophotographie reposent sur des pigments qui ancrent les gouttelettes d'encre sans absorption excessive, une propriété désormais obtenue par des mélanges CCP-kaolin sur mesure. Ces dynamiques maintiennent un marché des pigments pour papier segmenté où l'application dicte la complexité de la formulation.

Par secteur d'utilisation finale : le secteur de l'emballage comme moteur de la dynamique de croissance

L'emballage a capté 42,20 % du chiffre d'affaires en 2025 et progresse à un TCAC de 6,75 % jusqu'en 2031, devenant l'épine dorsale du marché des pigments pour papier. Les campagnes de refonte dans la restauration rapide, le commerce électronique et le commerce de détail exigent des revêtements de caisse plus brillants, des couchages barrière recyclables et des graphismes vifs, chacun étant à forte intensité en pigments. Les capacités importantes en papier pour revêtement de caisse en Chine, en Inde et en Asie du Sud-Est soutiennent en outre la demande régionale en pigments.

Les grades d'impression & d'écriture, autrefois la principale part de l'utilisation de pigments, diminuent en termes absolus. Les étiquettes, les papiers décor et les graphiques de spécialité absorbent une partie du manque à gagner grâce à une valeur unitaire plus élevée et à des couleurs personnalisées. Les grades de tissue et d'essuie-tout consomment des pigments principalement pour l'apparence et la douceur, offrant aux charges minérales un débouché de niche mais stable dans le secteur des pigments pour papier.

Analyse géographique

L'Asie-Pacifique détenait 44,05 % du marché des pigments pour papier en 2025 et se développe à un TCAC de 6,14 % à mesure que la région ajoute des machines à carton et investit dans des emballages orientés vers le commerce électronique. Les dernières modernisations d'usines en Chine, combinées aux nouvelles capacités en Inde, garantissent des volumes à long terme pour les pigments CCP et de spécialité. Les fournisseurs bénéficient non seulement de la proximité des réserves de calcaire, mais aussi de coûts de production inférieurs permettant des prix d'exportation compétitifs.

L'Amérique du Nord reste ancrée dans l'emballage et le tissue, compensant le déclin des applications graphiques. Les engagements de durabilité des marques ont conduit les transformateurs à éliminer progressivement les plastiques au profit de la fibre recyclable, amenant les producteurs de pigments à qualifier des systèmes sans PFAS et sécurisés vis-à-vis des migrations dans les papeteries des États-Unis et du Canada. Les presses numériques pour les cartons pliants à courtes séries et l'impression directe sur carton ondulé nécessitent de nouvelles chimies de surface, ce qui encourage le développement collaboratif entre les fournisseurs de pigments et les équipementiers.

L'Europe met l'accent sur l'éco-conception et la réduction de l'empreinte carbone. Malgré une baisse de 13 % de la production de papier en 2023, les investissements se poursuivent dans les couchages barrière premium et les papeteries optimisées en CO₂, comme la modernisation de Smurfit Kappa à Zülpich qui réduit les émissions annuelles de 55 000 tonnes. L'Amérique du Sud et le Moyen-Orient & Afrique affichent des bases plus petites mais une croissance supérieure à la moyenne, soutenue par des méga-projets de pâte à papier tels que la ligne Suzano d'ANDRITZ de 2,55 millions de tonnes qui stimule la demande en pigments pour les exportations de pâte à haute brillance.

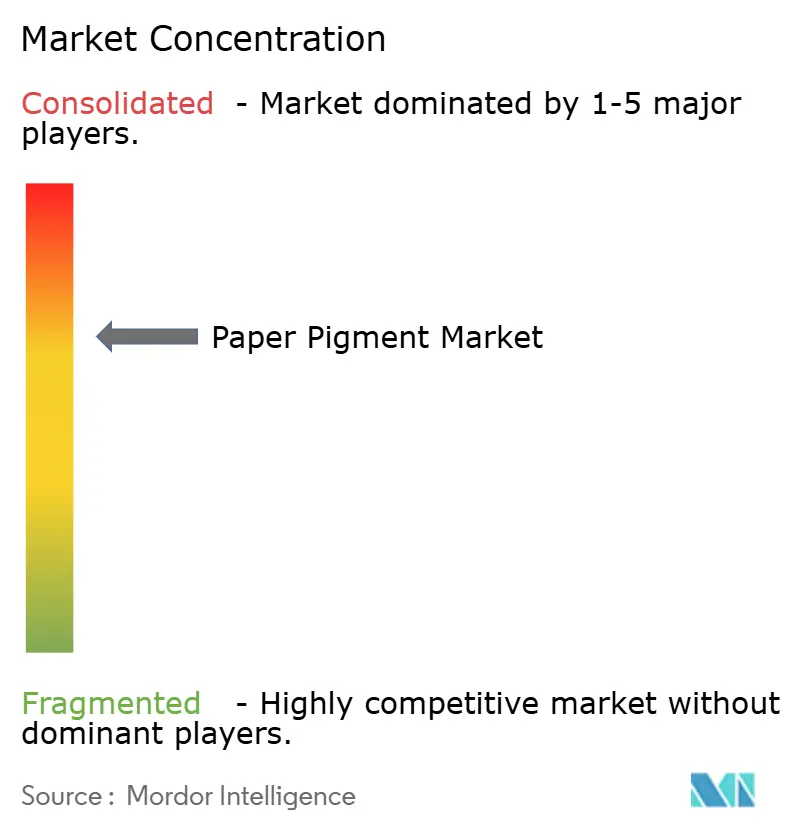

Paysage concurrentiel

Le marché des pigments pour papier est modérément fragmenté, avec des acteurs majeurs tels qu'Imerys, Omya et Minerals Technologies dominant l'approvisionnement en carbonate de calcium et en kaolin grâce à une intégration de la carrière jusqu'au client et à des installations satellites de CCP, qui réduisent les coûts de transport et garantissent la qualité, créant ainsi des barrières à l'entrée élevées. Les entreprises de taille intermédiaire telles que Clariant et BASF se concentrent sur les additifs fonctionnels, les couchages sans PFAS et les grades nanostructurés premium. Les grands conditionneurs centralisent leurs achats, poussant les fournisseurs à standardiser la qualité à l'échelle mondiale et à améliorer la logistique. La technologie est un différenciateur clé, avec des entreprises investissant dans des dispersions sans COV, des liants biosourcés et des pigments antimicrobiens, tandis que la R&D cible les CCP à faible empreinte carbone, le nano-TiO₂ à photoactivité contrôlée et des solutions hybrides offrant des propriétés barrière et d'imprimabilité. La commercialisation précoce de ces innovations pourrait permettre de conquérir des parts de marché significatives.

Leaders du secteur des pigments pour papier

Ashapura Group

Omya AG

Minerals Technologies Inc.

Imerys

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : KaMin et Omya AG ont conclu un nouvel accord pour fournir du kaolin au marché européen de l'emballage et du papier. Omya continuera d'assurer les ventes et le support technique, tandis que KaMin gérera le traitement des commandes, la logistique et les stocks, renforçant ainsi leur partenariat de longue date pour offrir des solutions exceptionnelles à leurs clients.

- Mars 2024 : Omya AG a annoncé une hausse des prix de ses produits à base de carbonate de calcium en Europe à compter du 1er avril 2024, afin de soutenir la durabilité et le secteur Papier & Carton. Les ajustements varieront selon le produit et le lieu, dans le respect des contrats existants.

Portée du rapport mondial sur le marché des pigments pour papier

Le rapport sur le marché des pigments pour papier comprend :

| Carbonate de calcium |

| Kaolin |

| Autres types de pigments (dioxyde de titane, etc.) |

| Papier non couché |

| Papier couché |

| Emballage |

| Impression et écriture |

| Étiquettes et graphiques de spécialité |

| Tissue et hygiène |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pigment | Carbonate de calcium | |

| Kaolin | ||

| Autres types de pigments (dioxyde de titane, etc.) | ||

| Par application | Papier non couché | |

| Papier couché | ||

| Par secteur d'utilisation finale | Emballage | |

| Impression et écriture | ||

| Étiquettes et graphiques de spécialité | ||

| Tissue et hygiène | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pigments pour papier ?

Le marché des pigments pour papier est évalué à 20,71 milliards USD en 2026.

Quel type de pigment domine la demande mondiale ?

Le carbonate de calcium est en tête avec une part de marché de 52,35 % en 2025, grâce à ses avantages en termes de coût et de performance.

Quelle est la rapidité de croissance du segment de l'emballage ?

Les applications d'emballage dans le marché des pigments pour papier progressent à un TCAC de 6,75 % jusqu'en 2031, portées par l'accélération du commerce électronique et de la substitution du plastique.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique combine la part la plus élevée de 44,05 % avec un TCAC de 6,14 %, soutenue par l'expansion des capacités de fabrication de carton.

Comment les réglementations environnementales influencent-elles le développement des pigments ?

Des limites plus strictes sur les PFAS et le carbone poussent les fournisseurs vers des formulations sans PFAS, à faible empreinte carbone et nanostructurées, remodelant les priorités de R&D et le déploiement des capitaux au sein du secteur.

Dernière mise à jour de la page le: