Taille et part du marché des encres d'imprimerie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.69 Milliards de dollars |

| Taille du Marché (2026) | 4.84 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des encres d'imprimerie aux États-Unis par Mordor Intelligence

La taille du marché des encres d'imprimerie aux États-Unis devrait s'étendre de 4,69 milliards USD en 2025 et 4,84 milliards USD en 2026 à 5,64 milliards USD d'ici 2031, enregistrant un CAGR de 3,11 % entre 2026 et 2031. Les volumes robustes du commerce électronique, les flux de travail d'impression à la demande et les mandats de durabilité des propriétaires de marques élargissent la base de clientèle pour les chimies ultraviolettes (UV) LED à faible migration, flexographiques à base d'eau et à faisceau d'électrons. Les préférences en matière de contenu domestique dans le cadre du Buy American Act encouragent les formulateurs à transférer l'approvisionnement en pigments et en résines vers des fournisseurs américains, tandis que les droits de douane sur le dioxyde de titane chinois accélèrent la diversification vers des alternatives dérivées d'algues et à base de soja. Parallèlement, le resserrement des plafonds fédéraux et étatiques sur les composés organiques volatils (COV) hâte le recul des encres de gravure à forte teneur en solvants au profit des technologies à base d'eau et UV. Les dépenses d'investissement des cinq principaux fournisseurs, DIC (Sun Chemical), Flint Group, Siegwerk, Hubergroup et Sakata INX, continuent de cibler la capacité UV LED, les résines biosourcées et les dispersions d'encres conductrices qui servent les opportunités de l'électronique imprimée. Ces forces convergentes devraient maintenir le marché des encres d'imprimerie aux États-Unis sur une trajectoire d'expansion régulière jusqu'en 2031.

Principaux enseignements du rapport

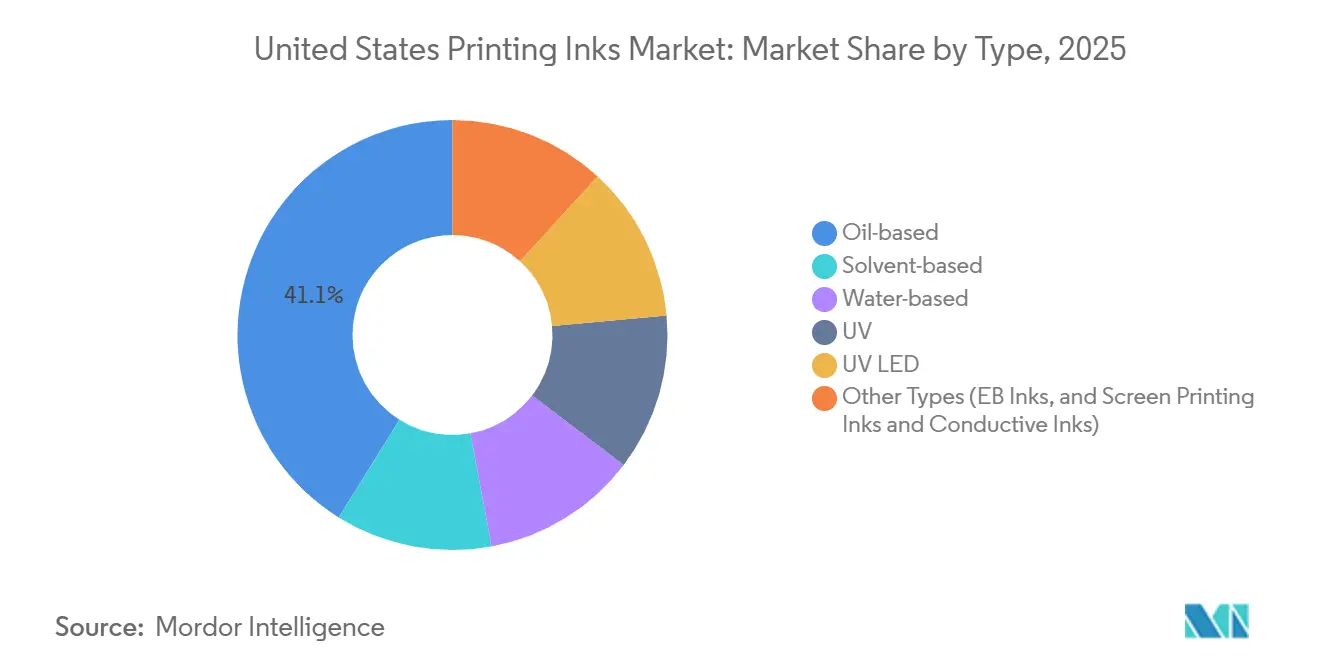

- Par type, les encres à base d'huile détenaient la plus grande part de 41,12 % du marché des encres d'imprimerie aux États-Unis en 2025, tandis que les autres types progressaient le plus rapidement avec un CAGR de 5,11 % durant la période de prévision (2026-2031).

- Par procédé d'impression, l'impression lithographique en feuilles maintenait la première part de 27,22 % en 2025 ; l'impression numérique devrait s'étendre au CAGR de tête du segment de 4,92 % durant la période de prévision (2026-2031).

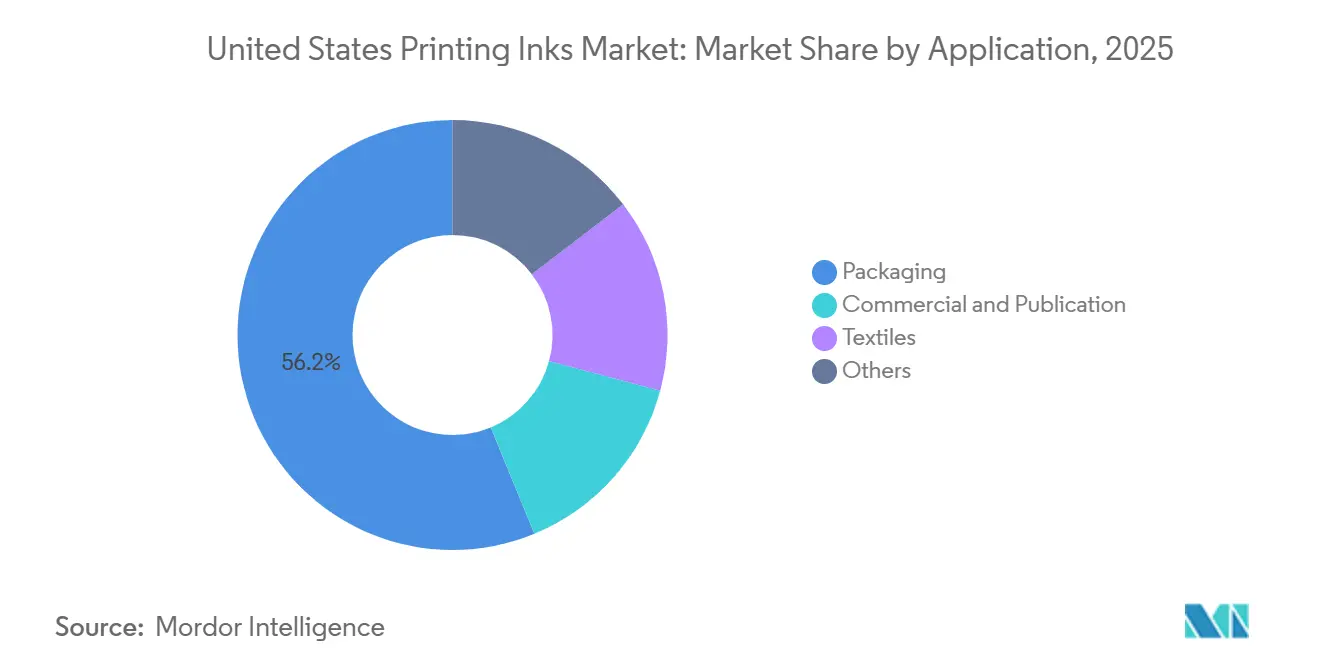

- Par application, l'emballage représentait 56,23 % de la part du marché des encres d'imprimerie aux États-Unis en 2025 et devrait également afficher le CAGR le plus rapide de 3,93 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des encres d'imprimerie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'emballage en carton ondulé tirée par le commerce électronique | +0.8% | National, centres logistiques au Texas, en Californie, en Illinois | Moyen terme (2-4 ans) |

| Reprise de l'impression de livres à la demande | +0.3% | National, centres d'édition éducative dans le Nord-Est et le Midwest | Court terme (≤ 2 ans) |

| Migration des propriétaires de marques vers les produits durcissables UV/LED à faible migration | +0.6% | National, transformateurs d'emballages en contact alimentaire | Moyen terme (2-4 ans) |

| Préférences fédérales « Buy American » pour les encres durables | +0.4% | National, contrats de défense et d'infrastructure | Long terme (≥ 4 ans) |

| Pilotes de pigments dérivés d'algues atteignant la parité des coûts | +0.2% | National, emballages spéciaux et textiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'emballage en carton ondulé tirée par le commerce électronique

Les expéditions de boîtes en carton ondulé ont dépassé 4,9 milliards USD en 2024, les centres de traitement des commandes gérant des colis plus petits et plus fréquents pour les marques de vente directe aux consommateurs[1]PRINTING United Alliance, « Rapport sur l'état du secteur 2025 », printing.org. Les encres flexographiques à base d'eau dominent car elles sèchent rapidement sur le papier couverture recyclé et respectent la limite de COV (composés organiques volatils) de 0,04 kg/kg de solides des Normes nationales d'émission pour les polluants atmosphériques dangereux (NESHAP) de l'Agence de protection de l'environnement. Les systèmes d'impression à jet d'encre à données variables gagnent des parts en imprimant des codes QR et des graphiques promotionnels sans changement de plaques, et des fournisseurs tels qu'INX International signalent une croissance à deux chiffres pour les encres numériques pour carton ondulé. L'engagement d'Amazon en 2024 de supprimer les coussins d'air en plastique a accru la demande de papier couverture et a incité les imprimeurs à adopter des dispersions aqueuses qui maintiennent la densité sur des substrats plus légers. Ensemble, les mandats de durabilité et les besoins de débit devraient maintenir les volumes d'emballage en avance sur la croissance globale du marché des encres d'imprimerie aux États-Unis jusqu'en 2031.

Reprise de l'impression de livres à la demande

L'impression à la demande a rebondi en 2024-2025 alors que les éditeurs réduisaient les coûts d'entreposage et répondaient à la demande de titres de niche via des bobines à jet d'encre pigmentaire à grande vitesse. Une enquête sectorielle a cité une croissance annuelle de 10 % à 20 % des commandes d'impression à la demande dans l'éducation, reflétant des mises à jour rapides des programmes scolaires. PRINTING United Alliance prévoit une expansion annuelle de 2,1 % à 6,4 % pour l'impression commerciale jusqu'en 2028, sous réserve de l'adoption de l'impression à jet d'encre numérique. Le toner reste la norme pour les blocs monochromes, mais le jet d'encre aqueux capture désormais les insertions couleur en dessous de 500 exemplaires et fonctionne à 150 m/min. Des fabricants de livres tels que Walsworth ont ajouté des lignes à jet d'encre pour servir les auteurs d'auto-édition, tandis que les formulateurs d'encres ont affiné les dispersions aqueuses pour égaler la qualité d'image offset et satisfaire la norme de communication sur les risques mise à jour de l'OSHA (Administration de la sécurité et de la santé au travail).

Migration des propriétaires de marques vers les produits durcissables UV/LED à faible migration

Les marques alimentaires et pharmaceutiques spécifient de plus en plus des encres répondant aux limites de migration de la FDA américaine et du règlement UE 10/2011. L'expansion UV LED de 150 millions USD de Flint Group équipe les transformateurs d'étiquettes à bande étroite pour durcir à 40-60 °C, réduisant la consommation d'énergie jusqu'à 70 %. L'usine de Siegwerk au Michigan formule désormais des produits UV à faible migration qui satisfont aux protocoles de Nestlé et Unilever sans odeur après durcissement. Les encres à faisceau d'électrons, commercialisées par Energy Sciences Inc., éliminent complètement les photoinitiateurs et respectent les règles de contact direct avec les aliments de la FDA (Food and Drug Administration)[2]Energy Sciences Inc., « Durcissement par faisceau d'électrons pour l'emballage alimentaire », ebeam.com. Hubergroup a encore renforcé la proposition de valeur en 2025 en lançant une résine UV biosourcée avec 70 % de carbone renouvelable. Les audits rigoureux des propriétaires de marques font donc basculer les longueurs de tirage de la gravure à solvant vers les technologies UV LED et à faisceau d'électrons.

Préférences fédérales « Buy American » pour les encres durables

La mise à jour 2024 du Règlement fédéral sur les acquisitions a relevé les minima de contenu domestique à 55 % en 2026, pour atteindre 75 % d'ici 2030. Les agents contractants appliquent une préférence de prix de 20 % aux offres conformes, et les règles parallèles Build America, Buy America s'étendent aux programmes d'infrastructure du Département de l'énergie. Avec les droits de douane de la Section 301 imposant un droit de 25 % sur le dioxyde de titane chinois, des producteurs de pigments tels que DIC ont annoncé des projets de déblocage de capacité aux États-Unis pour localiser l'approvisionnement. L'algue noire de Living Ink Technologies, cultivée au Colorado, est déjà qualifiée à 100 % comme domestique, permettant aux transformateurs de satisfaire à la fois les critères tarifaires et de durabilité. Ces préférences d'approvisionnement devraient orienter les volumes fédéraux supplémentaires vers des systèmes à faible teneur en COV d'origine nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement de l'utilisation des solvants par l'OSHA et les plafonds étatiques de COV | −0.4% | National, le plus strict en Californie et dans le Nord-Est | Court terme (≤ 2 ans) |

| Risque sur la chaîne d'approvisionnement en pigments lié aux tensions commerciales entre la Chine et les États-Unis | −0.5% | National, aigu pour le TiO₂ et les organiques | Moyen terme (2-4 ans) |

| Projet d'interdiction californienne des additifs microplastiques | −0.3% | Californie, débordement potentiel vers l'Oregon et Washington | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Resserrement de l'utilisation des solvants par l'OSHA et les plafonds étatiques de COV

La révision 2024 de la norme de communication sur les risques oblige à mettre à jour les fiches de données de sécurité pour les encres dépassant les seuils de COV. La Caroline du Nord a plafonné la teneur en COV des encres flexographiques à 25 % en poids, et la règle 1171 du South Coast AQMD impose des limites encore plus basses, bien que les amendements de 2024 permettent une moyenne de réactivité incrémentale maximale pour la conformité. La hausse des coûts de conformité a réduit la part à un chiffre moyen de la gravure à solvant, les imprimeurs passant à la flexographie à base d'eau qui égale désormais l'adhérence des solvants sur les polyoléfines. La norme NESHAP de l'EPA restreint en outre les nouvelles installations de rotogravure de publication à 0,04 kg de COV par kg de solides. Collectivement, ces réglementations compriment les marges des systèmes à solvant et accélèrent l'adoption de l'UV LED et des technologies aqueuses sur l'ensemble du marché des encres d'imprimerie aux États-Unis.

Risque sur la chaîne d'approvisionnement en pigments lié aux tensions commerciales entre la Chine et les États-Unis

Les droits de douane de la Section 301, qui ont bondi à 10 %-60 % en février 2025, imposent un droit de 25 % sur le dioxyde de titane chinois, faisant augmenter les prix des pigments de 10 %-15 % tout au long de 2024. DIC, Sun Chemical et les formulateurs plus petits se diversifient vers le TiO₂ indien et les organiques européens, mais la qualification de nouvelles nuances allonge les délais de livraison et augmente le risque de stocks. Les pigments spéciaux de quinacridone et de phtalocyanine restent centrés sur la Chine, exposant les encres d'emballage haute performance à des pénuries soudaines. La participation minoritaire de Sun Chemical dans un producteur de TiO₂ non chinois reflète la ruée du secteur pour sécuriser des bases d'approvisionnement alternatives. Jusqu'à ce que les projets de localisation montent en puissance, la volatilité des coûts pourrait retarder les lancements de produits et comprimer les marges, en particulier pour les formulations de gravure à forte densité de pigments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formulations à base d'huile maintiennent la domination lithographique

Les encres à base d'huile, avec une part de 41,12 % du volume 2025, ancrent la taille du marché des encres d'imprimerie aux États-Unis dans l'offset lithographique, où le contrôle de l'émulsification et le durcissement oxydatif assurent la fidélité des couleurs sur les cartons couchés et les étiquettes. Les vecteurs à base d'huile de lin, de soja et d'huile minérale fournissent le collant et le retrait que plus de 15 000 presses en feuilles installées exigent. Les grades à base d'eau, désormais dans la fourchette des 20 % moyens, dépassent la croissance globale car l'adhérence sur le polyéthylène et le polypropylène correspond aux références historiques des solvants. La gravure à solvant continue de s'éroder en raison des limites de COV et du déplacement numérique, tandis que les encres UV et UV LED, actuellement dans la fourchette haute des parts à deux chiffres, se développent de pair avec les audits à faible migration des propriétaires de marques.

Le groupe des autres types, encres à faisceau d'électrons, sérigraphiques et conductrices, représente une base modeste mais devrait progresser à un CAGR de 5,11 % durant la période de prévision (2026-2031), le plus rapide du portefeuille. Les encres à faisceau d'électrons évitent les photoinitiateurs et obtiennent l'approbation FDA pour le contact direct avec les aliments sans tests de migration coûteux. Les dispersions d'argent conducteur de DuPont et Henkel permettent la production de capteurs rouleau à rouleau, reliant la taille du marché des encres d'imprimerie aux États-Unis au secteur de l'électronique imprimée de 5,8 milliards USD en 2024. Les textiles imprimés en sérigraphie bénéficient également de lignes hybrides rotatives sérigraphiques à jet d'encre qui marient le débit aux données variables, stimulant le tonnage d'encre supplémentaire.

Par procédé d'impression : le jet d'encre numérique dépasse la croissance lithographique traditionnelle

La lithographie en feuilles, avec une part de marché de 27,22 % en 2025, reste bien établie grâce à un capital installé important et une précision Pantone inégalée pour les cartons pliants premium et les brochures. La flexographie bénéficie de l'élan du commerce électronique car les doublures à base d'eau s'impriment efficacement sur le carton ondulé recyclé, tandis que la gravure se réduit sous la pression réglementaire et le déclin des catalogues à longues séries. Les procédés spéciaux, notamment la sérigraphie textile et les graphiques industriels, complètent la demande avec des applications conductrices et fonctionnelles émergentes qui augmentent la part du marché des encres d'imprimerie aux États-Unis pour les encres avancées.

Les plateformes numériques devraient afficher un CAGR de 4,92 % durant la période de prévision (2026-2031), dépassant confortablement le marché global des encres d'imprimerie aux États-Unis. Les transformateurs d'étiquettes apprécient les changements sans plaque qui servent les références de boissons artisanales en dessous de 10 000 pieds linéaires, poussant les encres numériques à 15 % du volume d'étiquettes d'ici 2025. Le jet d'encre pigmentaire aqueux domine pour son profil zéro COV et sa résolution comparable à l'offset sur papiers couchés, gagnant du terrain dans les lignes de livres à la demande qui réduisent les coûts d'entreposage.

Par application : l'emballage mène en volume et en croissance dans un contexte d'essor du commerce électronique

L'emballage a capté 56,23 % de la demande 2025 et devrait progresser à un CAGR de 3,93 % durant la période de prévision (2026-2031), dépassant les segments de l'édition et du commercial. Les formats rigides en carton ondulé et en carton absorbent les encres flexographiques à base d'eau qui respectent les plafonds de COV de l'EPA (Agence de protection de l'environnement), tandis que les grades UV LED pénètrent les cartons pliants destinés aux situations de contact direct avec les aliments. Les sachets souples et les emballages flux importent des chimies à base d'eau et UV qui égalent désormais la résistance au scellage de la gravure à solvant, entraînant une substitution sur la fenêtre de prévision.

L'impression commerciale, y compris les livres et les catalogues, affiche une croissance plus lente, mais des poches de résilience subsistent dans les titres éducatifs à la demande. Les étiquettes, un sous-ensemble à haute marge, transitent le plus rapidement vers le numérique à mesure que les œuvres d'art variables et les données de conformité régionale se multiplient. Les niches d'impression textile et fonctionnelle contribuent à un volume supplémentaire via le jet d'encre pigmentaire et les circuits conducteurs, reliant les gains de part du marché des encres d'imprimerie aux États-Unis aux déploiements d'électronique portable et d'emballages intelligents.

Analyse géographique

Le marché des encres d'imprimerie aux États-Unis est national, mais les dynamiques régionales façonnent les profils de demande. Dans le premier groupe, la Californie, le Texas et l'Illinois, les grands centres de traitement des commandes et les pôles de biens de consommation stimulent le tonnage d'emballage en carton ondulé qui favorise la flexographie à base d'eau pour un séchage rapide sur le papier couverture recyclé. Le Midwest et le Nord-Est servent de noyaux d'édition académique, et leur reprise de l'impression à la demande a soutenu les ventes de jet d'encre aqueux pour les manuels scolaires à courtes séries et les monographies savantes. Les corridors chimiques de la côte du Golfe, quant à eux, ancrent l'approvisionnement en matières premières pour les intermédiaires de résines et de pigments, donnant aux fabricants d'encres locaux un avantage en termes de délais de livraison et de conformité Buy American.

Les lois de durabilité de la côte Ouest ajoutent de la complexité. Le projet de loi 1053 du Sénat de Californie et la règle 1171 du South Coast AQMD (District de gestion de la qualité de l'air) imposent certaines des limites les plus strictes du pays en matière de microplastiques et de COV, orientant les transformateurs vers les formulations UV LED et biosourcées plus tôt que dans d'autres régions. L'Oregon et Washington évaluent des règles parallèles qui pourraient étendre le corridor réglementaire vers le nord. Dans tout le Sud-Est, les transformateurs d'emballages souples tirent parti de leur proximité avec les usines de transformation alimentaire, stimulant les essais d'encres à faisceau d'électrons qui résistent à la stérilisation tout en évitant les photoinitiateurs.

Enfin, les points chauds des marchés publics à Washington DC et en Virginie influencent l'adoption du contenu domestique. Les ateliers d'impression sous contrat fédéral privilégient les produits du marché des encres d'imprimerie aux États-Unis qui franchissent les seuils de valeur locale de 55 %, de plus en plus spécifiés dans les appels d'offres des programmes d'infrastructure. À mesure que les minima de contenu domestique augmentent à 65 % en 2029, les fournisseurs disposant de capacités de pigments et de résines aux États-Unis devraient capter des parts supplémentaires, notamment pour les documents de sécurité et les manuels réglementaires.

Paysage concurrentiel

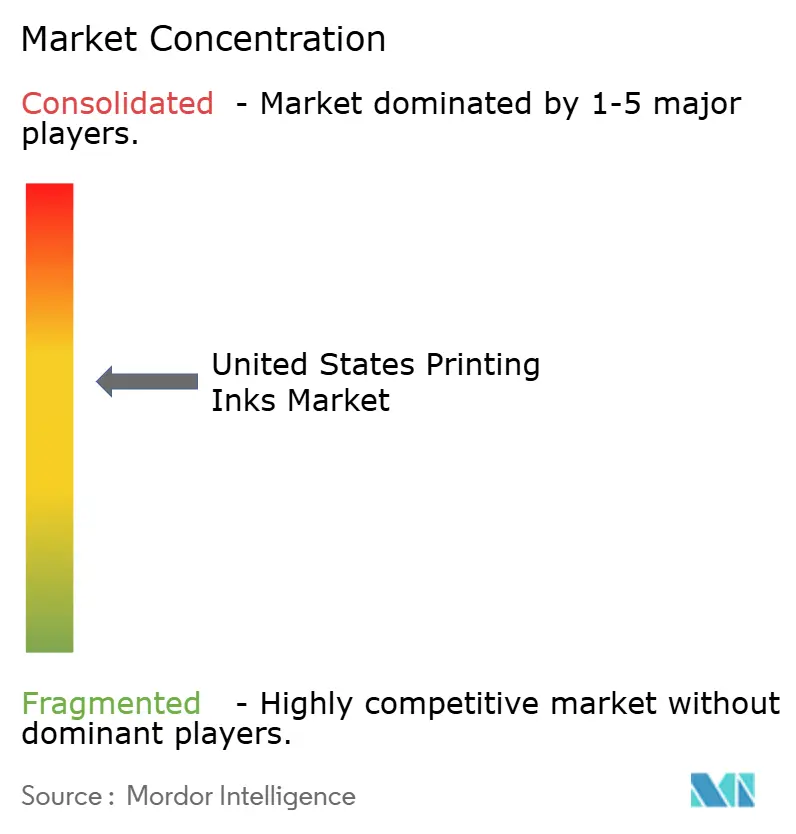

Le marché des encres d'imprimerie aux États-Unis est modérément fragmenté. Les thèmes stratégiques convergent sur la durabilité, la sécurité de la chaîne d'approvisionnement et les fonctionnalités avancées. Les dépôts de brevets dans les systèmes UV sans photoinitiateurs et les polymères conducteurs sont en hausse, tandis que les coentreprises entre fabricants d'encres et entreprises d'électronique imprimée accélèrent la commercialisation de capteurs rouleau à rouleau. Avec les pressions réglementaires et les transitions technologiques se déroulant simultanément, l'intensité concurrentielle devrait persister, récompensant les fournisseurs qui valident les performances et la conformité en tandem.

Leaders du secteur des encres d'imprimerie aux États-Unis

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

DIC Corporation

hubergroup

INX International Ink Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : FUJIFILM Corporation a collaboré avec ImpactWest pour renforcer sa présence aux États-Unis. Le partenariat a apporté la technologie d'impression de production de Fujifilm aux entreprises de la côte Ouest, en tirant parti des capacités de service et de support régionaux d'ImpactWest.

- Janvier 2026 : Canon U.S.A. a présenté les imprimantes à plat UV LED de la série Texas LT3. La série Texas LT3, disponible en modèles LT3/X2 et LT3/X3, présentait des vitesses d'impression allant jusqu'à 7 489 pieds carrés par heure, une technologie de durcissement LED UV avancée et des options de couleurs améliorées, notamment l'orange, le gris, le blanc et le vernis.

Périmètre du rapport sur le marché des encres d'imprimerie aux États-Unis

Les encres d'imprimerie sont composées de pigments ou de colorants de la couleur requise mélangés à de l'huile ou du vernis, principalement une encre noire fabriquée à partir de noirs de carbone et d'huile de lin épaisse ajoutée.

Le marché des encres d'imprimerie aux États-Unis est segmenté par type, procédé d'impression et application. Par type, le marché est segmenté en encres à base de solvant, à base d'eau, à base d'huile, UV, UV LED et autres types (encres à faisceau d'électrons, encres de sérigraphie et encres conductrices). Par procédé d'impression, le marché est segmenté en impression lithographique en bobine, impression lithographique en feuilles, impression flexographique, impression en héliogravure, impression numérique et autres procédés. Par application, le marché est segmenté en emballage, commercial et édition, textiles et autres. Le rapport propose la taille du marché et les prévisions pour les encres d'imprimerie aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| À base de solvant |

| À base d'eau |

| À base d'huile |

| UV |

| UV LED |

| Autres types (encres à faisceau d'électrons, encres de sérigraphie et encres conductrices) |

| Impression lithographique en bobine |

| Impression lithographique en feuilles |

| Impression flexographique |

| Impression en héliogravure |

| Impression numérique |

| Autres procédés |

| Emballage | Emballage rigide | Contenants en carton |

| Boîtes en carton ondulé | ||

| Contenants rigides en plastique | ||

| Boîtes métalliques | ||

| Autres | ||

| Emballage souple | ||

| Étiquettes | ||

| Autres emballages | ||

| Commercial et édition | ||

| Textiles | ||

| Autres |

| Par type | À base de solvant | ||

| À base d'eau | |||

| À base d'huile | |||

| UV | |||

| UV LED | |||

| Autres types (encres à faisceau d'électrons, encres de sérigraphie et encres conductrices) | |||

| Par procédé d'impression | Impression lithographique en bobine | ||

| Impression lithographique en feuilles | |||

| Impression flexographique | |||

| Impression en héliogravure | |||

| Impression numérique | |||

| Autres procédés | |||

| Par application | Emballage | Emballage rigide | Contenants en carton |

| Boîtes en carton ondulé | |||

| Contenants rigides en plastique | |||

| Boîtes métalliques | |||

| Autres | |||

| Emballage souple | |||

| Étiquettes | |||

| Autres emballages | |||

| Commercial et édition | |||

| Textiles | |||

| Autres | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des encres d'imprimerie aux États-Unis en 2026 ?

Il est estimé à 4,84 milliards USD, progressant vers 5,64 milliards USD d'ici 2031 à un CAGR de 3,11 %.

Quel type d'encre détient la plus grande part aujourd'hui ?

Les encres lithographiques à base d'huile ont mené avec 41,12 % du volume 2025 grâce à leur rôle bien établi sur les presses offset en feuilles.

Quelle est la catégorie d'encres à la croissance la plus rapide ?

Le groupe des autres types, formulations à faisceau d'électrons, sérigraphiques et conductrices, devrait s'étendre à un CAGR de 5,11 % jusqu'en 2031.

Pourquoi les encres UV LED gagnent-elles du terrain ?

Elles durcissent à basse température, éliminent la migration des photoinitiateurs, réduisent la consommation d'énergie jusqu'à 70 % et respectent les règles de contact alimentaire.

Comment les règles Buy American affectent-elles l'approvisionnement en encres ?

Les seuils fédéraux passant à 55 % de contenu domestique en 2026 et à 75 % d'ici 2030 poussent les formulateurs à localiser les chaînes d'approvisionnement en pigments et en résines.

Dernière mise à jour de la page le: