Taille et part du marché des colorants pour papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants pour papier par Mordor Intelligence

La taille du marché des colorants pour papier était évaluée à 1,21 milliard USD en 2025 et devrait croître de 1,26 milliard USD en 2026 pour atteindre 1,54 milliard USD d'ici 2031, à un CAGR de 4,13 % durant la période de prévision (2026-2031). Cette trajectoire régulière reflète la résilience du marché face à la substitution par les documents numériques, soutenue par la migration structurelle des emballages en plastique vers les emballages à base de papier et par la demande croissante de graphismes vifs et cohérents avec l'image de marque dans les expéditions du commerce électronique. Les formulations liquides qui s'intègrent parfaitement aux lignes jet d'encre modernes aident les convertisseurs à réduire les temps d'arrêt, tandis que les extensions de capacité des principaux fabricants de colorants maintiennent l'équilibre de l'approvisionnement en matières premières. Les vents réglementaires favorables qui restreignent les plastiques à usage unique et la préférence des propriétaires de marques pour les substrats renouvelables soutiennent une perspective d'expansion, même si les volumes de papier graphique se contractent. Les investissements dans les chimies compatibles avec la lignine et les chimies nano-encapsulées différencient davantage les fournisseurs, les positionnant pour capter des commandes premium dans les applications de contact alimentaire et d'impression numérique à grande vitesse.

Principaux enseignements du rapport

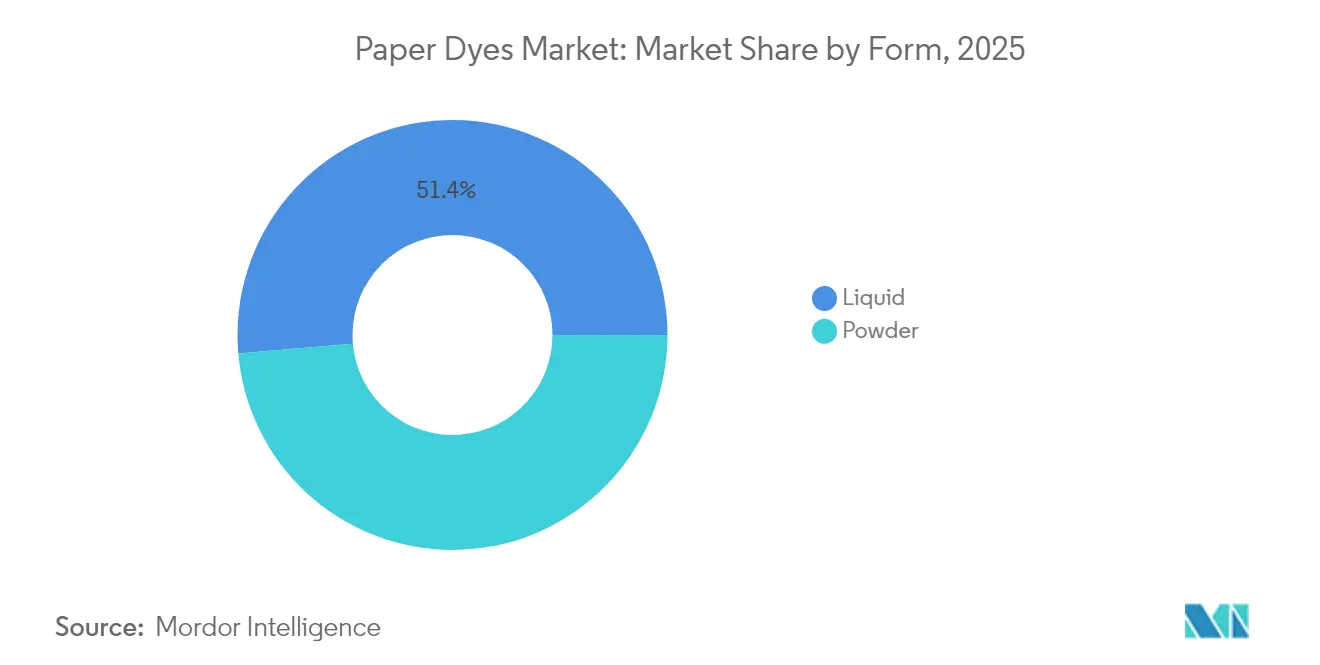

- Par forme, les produits liquides ont dominé avec 51,38 % de la part du marché des colorants pour papier en 2025 et progressent à un CAGR de 6,31 % jusqu'en 2031.

- Par type, les colorants directs ont capté 28,02 % de la part des revenus en 2025, tandis que les colorants réactifs devraient afficher le CAGR le plus rapide à 5,78 % jusqu'en 2031.

- Par origine, les grades synthétiques contrôlaient 69,64 % de la taille du marché des colorants pour papier en 2025 ; les alternatives organiques se développent à un CAGR de 6,96 %.

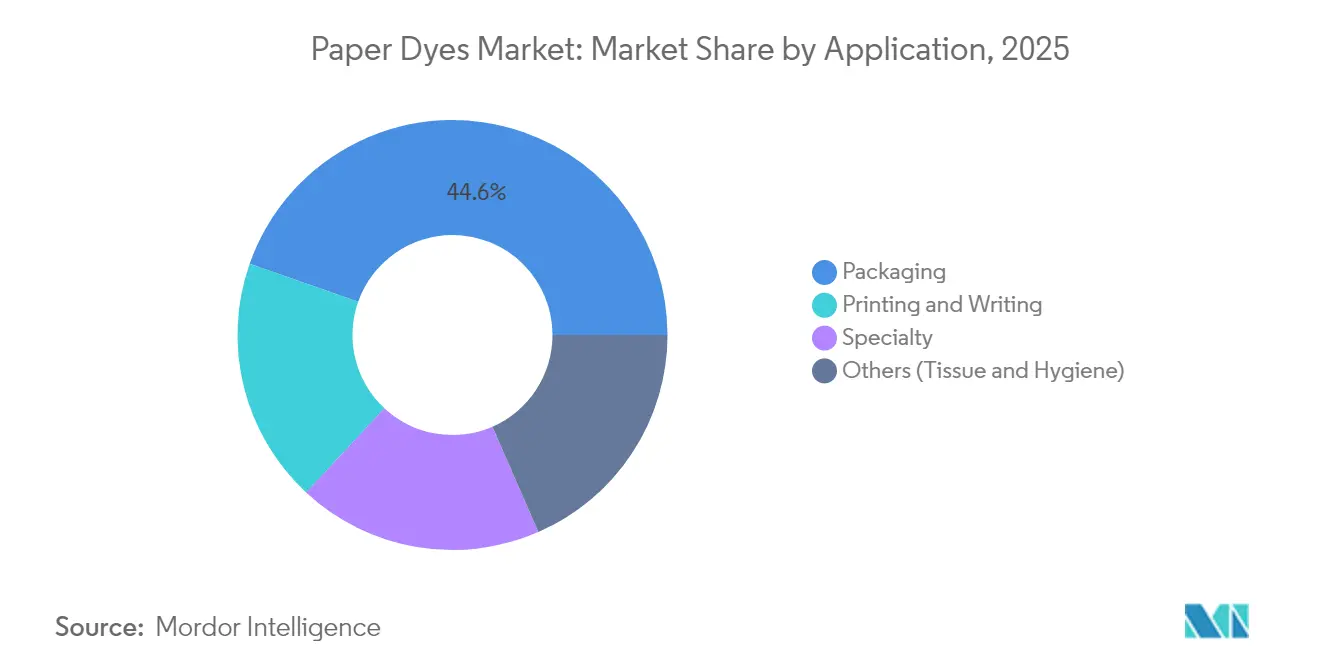

- Par application, l'emballage représentait 44,62 % des revenus de 2025 et croît à un CAGR de 6,62 % jusqu'en 2031.

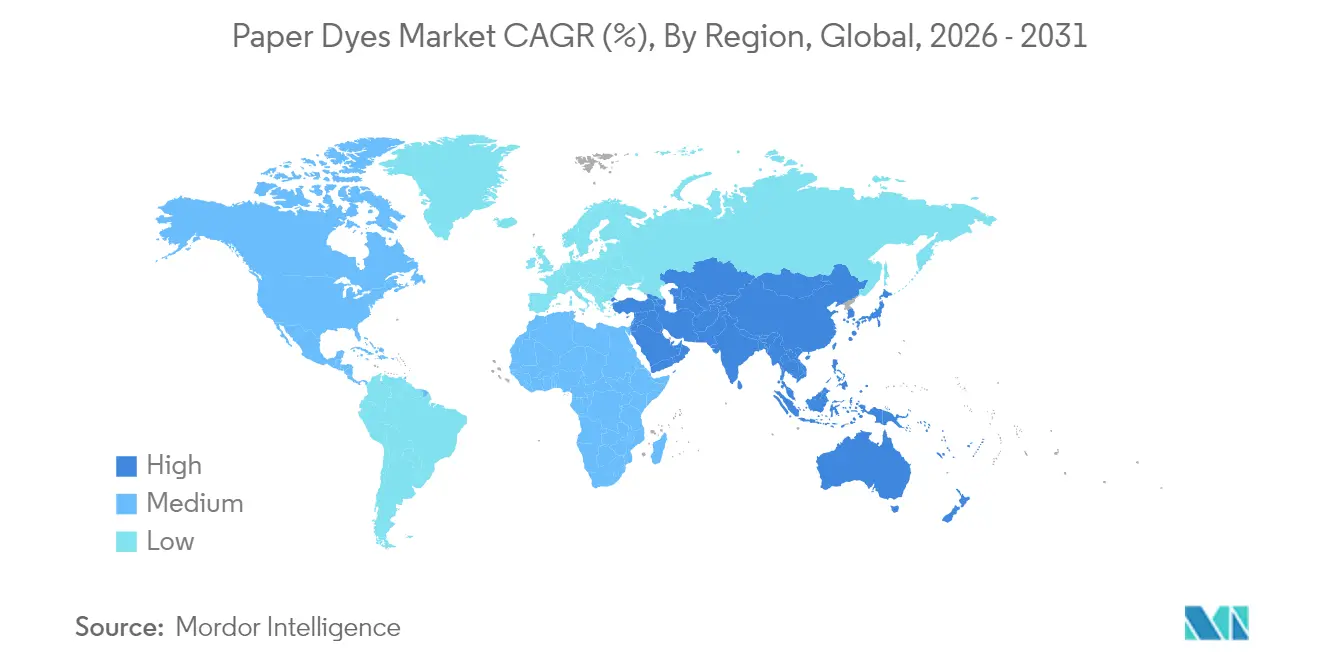

- Par région, l'Asie-Pacifique dominait avec 44,25 % des revenus de 2025, dépassant toutes les régions à un CAGR de 5,56 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des colorants pour papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des emballages en plastique aux emballages à base de papier | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor du commerce électronique alimentant la demande de carton ondulé et d'enveloppes | +0.9% | Mondial, porté par l'APAC et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Extensions de capacité par les principaux fabricants de colorants | +0.6% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Percées dans les colorants biosourcés compatibles avec la lignine | +0.4% | UE et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Colorants nano-encapsulés permettant l'impression jet d'encre numérique sur papier | +0.3% | Mondial, adoption portée par la technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage des emballages en plastique aux emballages à base de papier

Les marques de distribution continuent de remplacer les substrats dérivés du pétrole par des formats recyclables à base de fibres pour se conformer aux interdictions des plastiques à usage unique et répondre à la préférence des consommateurs pour le papier. Nestlé, Unilever et d'autres multinationales éliminent désormais jusqu'à 97 % du plastique de certaines références, accélérant les commandes de colorants haute performance qui restent stables à travers plusieurs cycles de recyclage[1]Two Sides North America, "Pourquoi les emballages en papier bien conçus remplacent le plastique," twosidesna.org. La sécurité réglementaire créée par la directive de l'Union européenne sur les plastiques à usage unique soutient l'investissement en capital chez les convertisseurs qui ont besoin de colorants conformes au contact alimentaire et sûrs vis-à-vis de la migration. La volonté des consommateurs de payer des primes pour des emballages durables est restée stable, permettant aux producteurs de colorants de défendre les prix de formulations innovantes, résistantes aux couleurs, qui tolèrent le désencrage alcalin et le blanchiment oxydatif dans les systèmes à fibres récupérées.

Essor du commerce électronique alimentant la demande de carton ondulé et d'enveloppes

Plus de 80 % des commandes en ligne sont expédiées dans des formats en carton ondulé, et les volumes de colis continuent d'augmenter — notamment en Asie-Pacifique et en Amérique du Nord — créant une demande concentrée pour des graphismes vifs qui valorisent l'expérience de déballage. Les centres de traitement des commandes nécessitent des lignes jet d'encre à rotation rapide fonctionnant avec des colorants liquides conçus pour des têtes d'impression à faible entretien, permettant une personnalisation le jour même à grande échelle. Les baux de locaux pour les usines d'emballage ont augmenté de 45 % au-dessus de la moyenne sur 20 ans en 2024, signal clair d'une expansion structurelle des capacités qui soutiendra le marché des colorants pour papier sur l'horizon de prévision.

Extensions de capacité par les principaux fabricants de colorants

La mise à niveau de 750 000 USD d'Archroma en Caroline du Sud cible les clients en emballage papier avec des délais de livraison plus courts et un support technique localisé. BASF a mis en service un complexe d'hexaméthylènediamine de 260 000 tonnes métriques en France qui alimente les intermédiaires pour les colorants de spécialité. Solenis a inauguré une usine de polyvinylamine de 193 millions USD en Virginie, permettant l'approvisionnement captif en résines de résistance à l'humide clés qui se combinent avec les colorants pour les grades d'étiquettes et de carton[2]Water Tech Online, "Solenis ouvre un site de production de 193 millions USD en Virginie," watertechonline.com. Ces investissements ancrent les chaînes d'approvisionnement régionales, raccourcissent les délais de transit et ouvrent des capacités pour des innovations biosourcées à plus forte valeur ajoutée.

Percées dans les colorants biosourcés compatibles avec la lignine

Des consortiums européens développent à grande échelle des colorants dérivés de la lignine qui correspondent à la force de teinte des analogues synthétiques tout en réduisant les empreintes CO2 du berceau à la porte. Des chercheurs de l'Université de Borås ont amélioré les voies de modification de la lignine, débloquant des pigments stables au pH adaptés aux lignes de fabrication de papier alcalin. Le projet HORIZON-JU-CBE-2024-IA-05 d'Horizon Europe coproduit des aromatiques de lignine, signalant la confiance institutionnelle dans la viabilité commerciale[3]Celignis, "HORIZON-JU-CBE-2024-IA-05 : Coproduction sélective et durable d'aromatiques dérivés de la lignine," celignis.com. Des essais en laboratoire démontrent que les nanoparticules de lignine adsorbent et libèrent les colorants 14 fois plus efficacement que la lignine non traitée, une percée qui pourrait simplifier le traitement des effluents tout en valorisant les déchets de biomasse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du bureau sans papier et des documents numériques | -0.8% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Amines toxiques et hausse des coûts de conformité REACH | -0.5% | UE en premier lieu, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité de la disponibilité et des prix de la pâte de bois | -0.3% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption du bureau sans papier et des documents numériques

La demande de papier graphique s'est fortement contractée après que les utilisateurs professionnels et éducatifs ont accéléré les flux de travail numériques. La Confédération des industries européennes du papier a enregistré une baisse de 13 % de la production de papier et de carton en 2023, avec les grades graphiques seuls en baisse de 28 %. Les protocoles de travail à distance qui ont réduit les volumes d'impression de 50 à 70 % restent en vigueur, tandis que les plateformes de signature électronique réduisent le besoin de copies papier. Bien que les colorants pour emballages compensent certaines pertes, la contraction du papier graphique limite la croissance globale du tonnage, en particulier dans les régions matures.

Amines toxiques et hausse des coûts de conformité REACH

La révision REACH de 2025 impose des critères d'utilisation essentielle pour les chimies à haut risque, notamment des restrictions PFAS plus larges et des exigences de données renforcées pour les perturbateurs endocriniens. Les dépenses annuelles de conformité pour les seules limites d'hydrocarbures aromatiques polycycliques avoisinent 3,4 millions EUR, pesant de manière disproportionnée sur les petits producteurs de colorants. La validité d'enregistrement de dix ans et les nouvelles obligations de dépôt pour les polymères contraignent les entreprises à se développer ou à se retirer, accélérant la consolidation et orientant la R&D vers des molécules intrinsèquement plus sûres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination du liquide stimule l'innovation numérique

Les offres liquides représentaient 51,38 % des revenus de 2025 et devraient se développer à un CAGR de 6,31 %, renforçant leur rôle central dans les lignes jet d'encre à grande vitesse qui alimentent les emballages de commerce électronique versionnés. Les grades en poudre, bien que plus faciles à transporter en vrac, doivent faire face aux règles d'exposition aux poussières et aux temps de dispersion plus lents. Les systèmes liquides nano-encapsulés permettent désormais des cycles de service des têtes d'impression dépassant 1 000 heures, minimisant les arrêts de maintenance et améliorant l'OEE pour les convertisseurs. La viscosité stable face aux variations de température soutient le dosage automatisé, s'alignant sur les objectifs de production en flux tendu.

Les avancées continues dans la mini-émulsion et l'encapsulation microfluidique augmentent la durée de conservation, préservant l'intensité de la teinte pendant plus de 12 mois lorsqu'elles sont stockées à 25 °C, contre six mois pour les formulations standard. En conséquence, les convertisseurs constatent une réduction des dépréciations dues aux stocks périmés. Les fournisseurs de poudre répondent avec des technologies de compactage et de suppression des poussières, mais restent en retrait par rapport aux concurrents liquides dans les usines à commande numérique.

Par type : les colorants directs dominent malgré l'innovation réactive

Les colorants directs, appréciés pour leurs procédés d'épuisement rentables, représentaient 28,02 % des ventes de 2025, maintenant leur domination dans les usines de papier kraft à grand volume. Pourtant, le segment réactif progresse à un CAGR de 5,78 % grâce à une solidité au lavage supérieure, un attribut prisé par les utilisateurs de cartons pliants premium qui exigent que les graphismes survivent au recyclage. Selon des essais spécifiques aux fibres, les grades de spécialité riches en fibres de coton enregistrent une absorption de colorant de 41,45 % avec les réactifs contre 35,68 % pour les autres chimies.

Les fournisseurs réduisent les températures typiques des bains réactifs de 90 °C à 60 °C sans sacrifier la fixation, réduisant les charges énergétiques et élargissant l'adoption dans les usines contraintes par les objectifs de décarbonisation. Les colorants directs restent un produit de base car ils s'attachent facilement à pH neutre, mais leur part de marché est progressivement cédée à des chimies à plus haute valeur ajoutée qui s'alignent sur les mandats d'économie circulaire.

Par origine : la domination synthétique face au défi organique

Les molécules synthétiques ont encore généré 69,64 % des revenus de 2025, témoignant de leur large gamme chromatique et de leur profil de coût compétitif. Les intermédiaires dérivés du pétrole bénéficient de chaînes d'approvisionnement mondiales et intégrées qui stabilisent les prix. Cependant, les entrants organiques croissent de 6,96 % par an à mesure que les engagements de réduction carbone se répercutent dans les secteurs des produits de grande consommation et de la distribution. Les extraits de pommes de pin riches en tanins produisent désormais des teintes beige et marron stables adaptées aux doublures de tissu et de kraft, offrant des crédits de carbone biogénique aux convertisseurs.

Les voies hybrides en phase initiale qui mélangent des fractions de lignine avec des ancres synthétiques offrent la force colorante des colorants azoïques tout en réduisant l'intensité des matières premières fossiles de 30 %, s'alignant sur les objectifs de réduction du scope 3 des principaux acheteurs d'emballages. À mesure que l'offre se développe, la parité des coûts est attendue dans la décennie, réduisant l'écart de prime qui limite actuellement la pénétration.

Par application : le segment emballage stimule le double leadership

L'emballage a capté 44,62 % des revenus de 2025 et devrait afficher le CAGR le plus rapide à 6,62 %, soulignant son rôle central dans l'absorption de la production des usines qui se reconvertissent en s'éloignant des papiers graphiques en déclin. Les propriétaires de marques exigent des présentoirs prêts pour les rayons et des enveloppes en carton ondulé avec des images photoréalistes, une spécification qui favorise les systèmes liquides à large gamme. Les volumes de papier graphique restent significatifs mais poursuivent leur tendance séculaire à la baisse, tandis que les niches de spécialité telles que les étiquettes indicatrices d'humidité assurent des valeurs unitaires plus élevées mais un tonnage limité.

Les papiers de tissu et d'hygiène dans le compartiment « autres » bénéficient de l'expansion démographique en Asie du Sud-Est et en Afrique, mais le CAGR reste modeste par rapport à l'essor des emballages du commerce électronique. Les colorants fonctionnels qui confèrent des avantages antimicrobiens ou de contrôle des odeurs gagnent du terrain dans le tissu, créant une demande incrémentale et portée par l'innovation au sein de ce segment.

Analyse géographique

L'Asie-Pacifique a conservé son leadership avec 44,25 % des revenus de 2025 et devrait progresser à un CAGR de 5,56 % jusqu'en 2031, reflétant son statut de noyau manufacturier mondial et de marché de consommation en expansion rapide. Les champions chimiques chinois — Hengli, Wanhua et leurs pairs — canalisent les incitations gouvernementales vers des projets de chimie fine qui renforcent l'autosuffisance régionale. Le Vietnam, qui accueille 7 500 entreprises textiles employant 4,3 millions de travailleurs, stimule la consommation régionale de papiers ondulés et de spécialité, se traduisant par une utilisation locale plus élevée de colorants.

L'Amérique du Nord se classe deuxième par valeur, portée par la croissance du traitement des commandes du commerce électronique et les engagements agressifs de réduction du plastique des multinationales de l'alimentation et des boissons. Le site d'Archroma en Caroline du Sud et le complexe de Solenis en Virginie assurent un approvisionnement localisé, tandis que la clarté réglementaire sur les PFAS pousse les convertisseurs à adopter des systèmes conformes à base d'eau. Bien que la contraction du papier graphique tempère le tonnage total, les commandes de grades premium qui favorisent les colorants optimisés sur le plan environnemental soutiennent une réalisation des prix supérieure à l'inflation.

L'Europe est aux prises avec des amendements REACH stricts et une volatilité des prix de la pâte — la pâte kraft blanchie de résineux du Nord a atteint 1 380 EUR/t en avril 2024 — pesant sur les marges opérationnelles. Pourtant, le leadership du bloc en matière de réglementation de l'économie circulaire et de financement de la R&D pour les colorants dérivés de la lignine positionne les fournisseurs locaux à l'avant-garde des offres à haute valeur ajoutée et éco-optimisées. Les convertisseurs investissent dans le traitement de l'eau en circuit fermé pour respecter les permis de rejet, augmentant la demande de colorants à faible teneur en sel et à fort épuisement qui s'alignent sur les ambitions de rejet zéro liquide.

Paysage concurrentiel

Le marché des colorants pour papier reste modérément fragmenté. Archroma a renforcé sa position en acquérant Huntsman Textile Effects, obtenant des synergies technologiques et une base de clientèle plus large dans les circuits textile et papier. Les acteurs européens établis se sont consolidés pour contrer la pression des volumes exercée par les fournisseurs asiatiques, tandis que les spécialistes de niveau intermédiaire se taillent des niches dans les formulations pour usage alimentaire et impression de sécurité.

La technologie est un facteur de différenciation clé : les entreprises qui commercialisent des systèmes nano-encapsulés et à base de lignine remportent des contrats avec des propriétaires de marques en quête de références circulaires. Les investissements dans des laboratoires régionaux de service technique aident à approfondir les relations avec les usines, réduisant le taux de désabonnement et permettant le co-développement de teintes personnalisées. Les start-ups exploitent des plateformes de chimie computationnelle pour raccourcir les cycles de développement et modéliser la stabilité des teintes dans des conditions de recyclage alcalin, leur donnant la latitude de concurrencer malgré une échelle limitée.

Leaders du secteur des colorants pour papier

Archroma

BASF

Kemira Oyj

Atul Ltd.

DyStar Singapore Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2023 : Archroma a certifié une gamme de colorants pour papier compostable. Des colorants sélectionnés des gammes Carta, Cartasol F et Cartafix répondent à la demande croissante de coloration respectueuse de l'environnement dans l'industrie papetière.

- Août 2023 : Vipul Organics Limited a lancé une gamme de dispersions et de colorants pour l'industrie papetière. La société a également établi un laboratoire de R&D de pointe pour le segment papier dans son installation d'Ambernath.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des colorants pour papier comme l'ensemble des colorants synthétiques et d'origine naturelle intentionnellement introduits dans la pâte en partie humide ou à la presse encolleuse du papier et du carton afin que la feuille finale atteigne une teinte, une intensité et une solidité uniformes. L'évaluation couvre les formulations liquides et en poudre dans les chimies acides, basiques, directes, soufrées et de spécialité, valorisées au prix de transfert du fabricant final.

Exclusion du périmètre : les pigments, les agents d'azurage optique et les colorants vendus uniquement pour des substrats non papetiers sont hors périmètre.

Aperçu de la segmentation

- Par forme

- Poudre

- Liquide

- Par type

- Acide

- Basique

- Direct

- Par origine

- Organique

- Synthétique

- Par application

- Impression et écriture

- Emballage

- Spécialité

- Autres (tissu et hygiène)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des questionnaires structurés avec des responsables de production dans des usines en Chine, en Finlande, au Brésil et aux États-Unis, ainsi qu'avec des distributeurs et des chimistes technologiques, nous ont aidés à vérifier les normes de dosage, la substitution liquide-poudre et la demande émergente biosourcée. Ces échanges ont comblé les lacunes de données issues du travail documentaire et nous ont permis d'affiner les hypothèses sur le mix d'applications et les prix de vente moyens.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publics tels que la production de pâte FAOSTAT, les statistiques annuelles de la CEPI, les tableaux PRODCOM papier d'Eurostat, l'enquête sur les usines de l'American Forest & Paper Association et les flux d'expédition HS-3204 d'UN Comtrade. Ces séries décrivent les flux de tonnage, les voies commerciales et les variations de prix, que nous avons ensuite mis en correspondance avec les facteurs de charge typiques de teinte sur ton. Nous avons enrichi les fondamentaux avec des dépôts d'entreprises, des présentations aux investisseurs et des revues spécialisées comme Pulp & Paper International, tandis que D&B Hoovers, Dow Jones Factiva et Volza ont fourni des chiffres concrets sur les revenus des fournisseurs, les extensions d'usines et les expéditions transfrontalières de colorants. Les exemples ci-dessus sont illustratifs ; de nombreuses sources supplémentaires ont été consultées pour l'exhaustivité et les recoupements.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante. La production mondiale de grades d'impression et d'écriture, d'emballage, de tissu et de spécialité en 2024 a été associée à des taux de pénétration des teintes et de charge de colorants spécifiques à chaque région, générant un volume adressable qui a été multiplié par des prix de vente moyens vérifiés pour atteindre la valeur de 2025. Des contrôles ascendants ont agrégé les ventes échantillonnées des principaux fournisseurs, les vérifications des canaux de distribution et les audits d'utilisation des convertisseurs d'emballages, permettant des ajustements calibrés là où les écarts dépassaient ±7 %. Les principaux moteurs du modèle comprennent la croissance du tonnage de papier, l'expansion des colis du commerce électronique, le dosage moyen de colorant par tonne, les trajectoires des prix de vente moyens par chimie, les évolutions réglementaires sur les interdictions de plastique et le taux d'utilisation des capacités des usines. Un cadre de régression multivariée, complété par une analyse de scénarios pour les chocs de prix de la pâte, projette le marché jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un filtrage des anomalies, d'une révision par les analystes seniors et d'une réconciliation des écarts par rapport à des signaux indépendants avant validation. Les rapports sont actualisés une fois par an, avec des révisions intermédiaires déclenchées par des événements significatifs ; une vérification finale avant publication assure aux clients de recevoir la vue la plus récente.

Pourquoi la base de référence des colorants pour papier de Mordor inspire confiance

Les chiffres publiés varient souvent parce que les entreprises adoptent des périmètres différents, des cadences de mise à jour différentes et des hypothèses de charge de colorants différentes.

En ancrant les totaux à des tonnages de pâte vérifiés, à une pénétration spécifique à chaque région et à des retours en temps réel sur les prix de vente moyens, Mordor fournit une base de référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,21 milliard USD (2025) | ||

| 1,16 milliard USD (2024) | Cabinet de conseil régional A | S'appuie principalement sur des sources documentaires secondaires et se met à jour tous les deux ans |

| 1,10 milliard USD (2023) | Cabinet de conseil mondial A | Exclut les concentrés liquides et applique un prix de vente moyen constant dans toutes les régions |

| 1,28 milliard USD (2025) | Revue spécialisée B | Regroupe les colorants basiques avec d'autres colorants ; prévisions par croissance linéaire |

La comparaison montre que les différences proviennent principalement des choix de périmètre produit, de la fréquence de mise à jour et du traitement des prix.

En combinant des informations primaires actuelles avec une logique descendante cohérente, Mordor fournit un point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des colorants pour papier ?

Le marché des colorants pour papier s'élève à 1,26 milliard USD en 2026 et devrait atteindre 1,54 milliard USD d'ici 2031.

Quel segment domine le marché des colorants pour papier par application ?

L'emballage domine avec une part de revenus de 44,62 % en 2025 et se développe à un CAGR de 6,62 % jusqu'en 2031.

Pourquoi les colorants liquides gagnent-ils du terrain dans la fabrication du papier ?

Les formulations liquides offrent une manipulation sans poussière, une compatibilité avec les imprimantes numériques à grande vitesse et une viscosité stable, permettant aux convertisseurs de réduire les temps d'arrêt et les déchets.

Quelle région affiche la croissance la plus rapide sur le marché des colorants pour papier ?

L'Asie-Pacifique est en tête avec un CAGR de 5,56 %, portée par sa base manufacturière, la hausse des volumes du commerce électronique et des politiques gouvernementales favorables.

Dernière mise à jour de la page le: