Taille et part du marché de la résistance aux antibiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

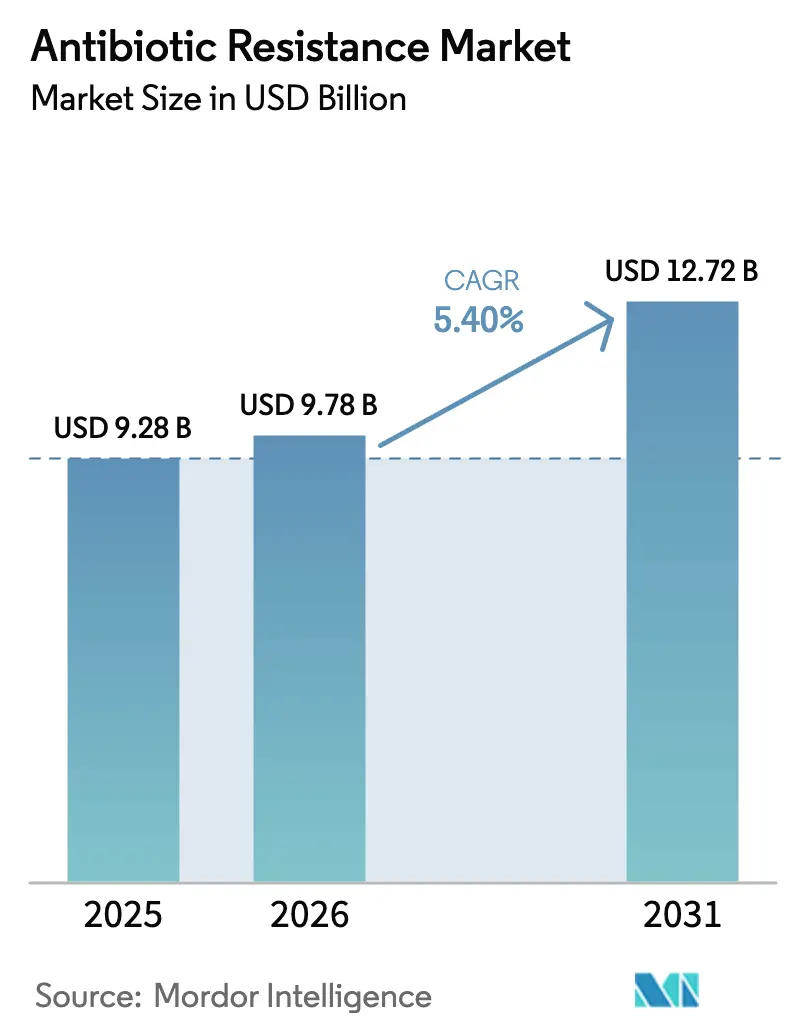

| Taille du Marché (2026) | 9.78 Milliards de dollars |

| Taille du Marché (2031) | 12.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la résistance aux antibiotiques par Mordor Intelligence

La taille du marché de la résistance aux antibiotiques en 2026 est estimée à 9,78 milliards USD, en progression par rapport à la valeur de 2025 de 9,28 milliards USD, avec des projections pour 2031 indiquant 12,72 milliards USD, soit une croissance à un TCAC de 5,40 % sur la période 2026-2031. La morbidité croissante, les pertes économiques considérables et le renouvellement des financements public-privé constituent les principales forces qui soutiennent cette trajectoire. L'accélération des mandats de gestion hospitalière, les incitations réglementaires accélérées et les plateformes de découverte assistées par l'IA élargissent la boîte à outils clinique. Cependant, la fragilité persistante des chaînes d'approvisionnement et un profil coût-rendement défavorable continuent de tempérer l'appétit des investisseurs. L'Asie-Pacifique conserve une position dominante, soutenue par une lourde charge infectieuse et des mises à niveau régulières des infrastructures, tandis que l'expansion rapide de l'Amérique du Sud signale un changement de gravité du marché. La dynamique concurrentielle révèle un domaine progressivement resserré dans lequel les grandes entreprises pharmaceutiques pilotent les lancements en phase avancée et les sociétés biotechnologiques spécialisées alimentent le pipeline d'innovation.

Principaux enseignements du rapport

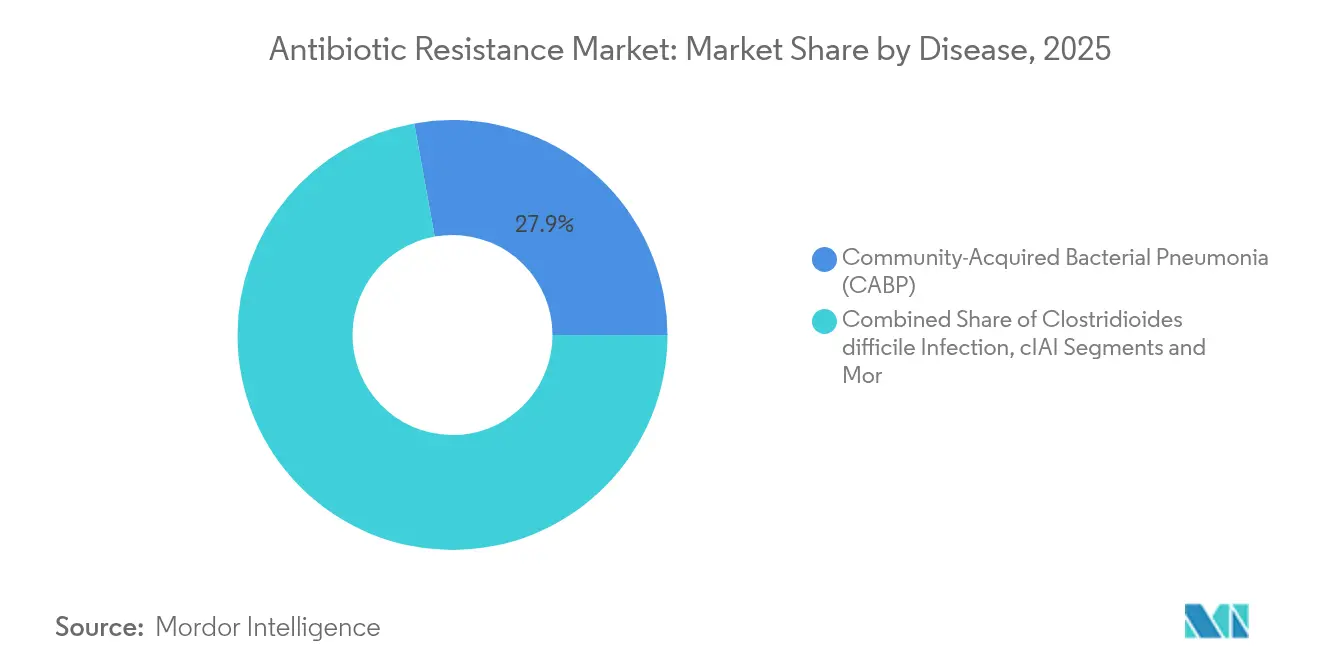

- Par maladie, la pneumonie représentait 27,85 % de la taille du marché de la résistance aux antibiotiques en 2025, tandis que les pneumonies acquises à l'hôpital et associées à la ventilation (PAAH/PAAV) devraient progresser à un TCAC de 8,55 % jusqu'en 2031.

- Par agent pathogène, le SARM détenait une part de 22,14 % du marché de la résistance aux antibiotiques en 2025 ; P. aeruginosa progresse à un TCAC de 9,28 % jusqu'en 2031.

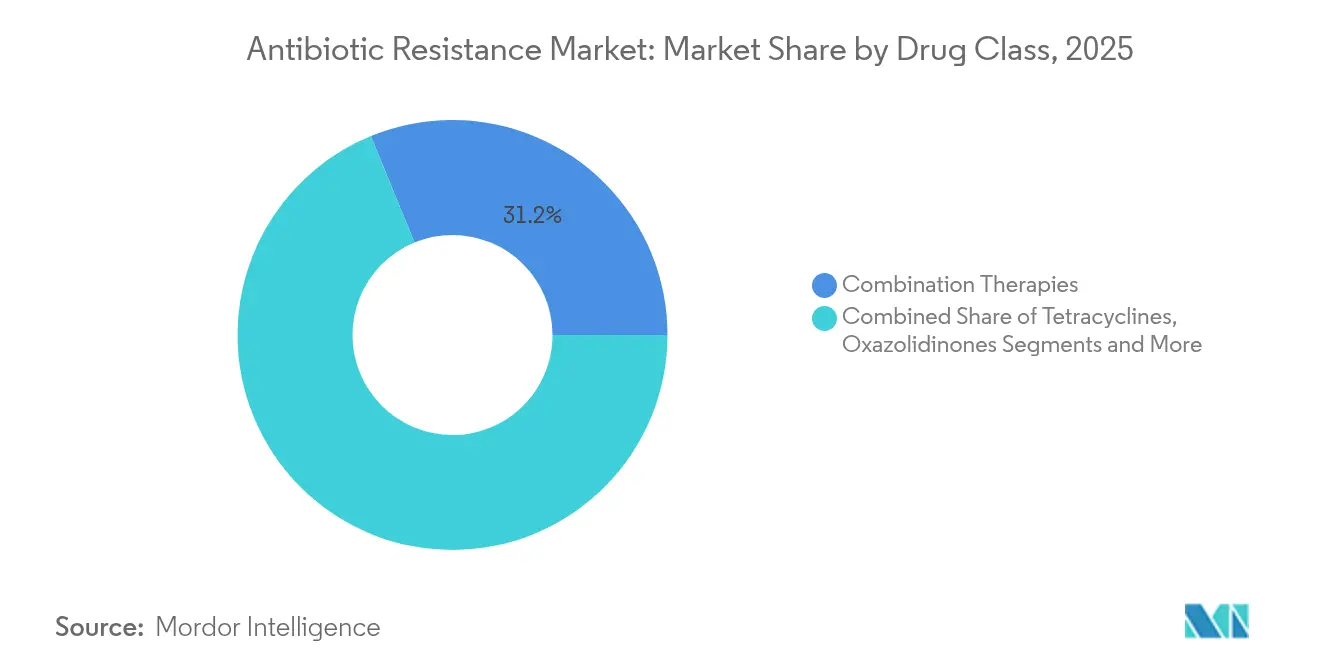

- Par classe de médicaments, les associations β-lactamine et inhibiteur de β-lactamase ont capté une part de revenus de 31,20 % en 2025 ; les lipoglicopeptides affichent le TCAC le plus élevé, à 10,95 %, jusqu'en 2031.

- Par mécanisme, les inhibiteurs de la paroi cellulaire contrôlaient une part de 35,95 % en 2025, tandis que les inhibiteurs de la synthèse de l'ARN affichent les meilleures perspectives de TCAC à 9,78 %.

- Par canal de distribution, les pharmacies hospitalières détenaient 57,55 % des ventes en 2025 ; les pharmacies en ligne ont enregistré le TCAC le plus rapide, à 13,95 %, jusqu'en 2031.

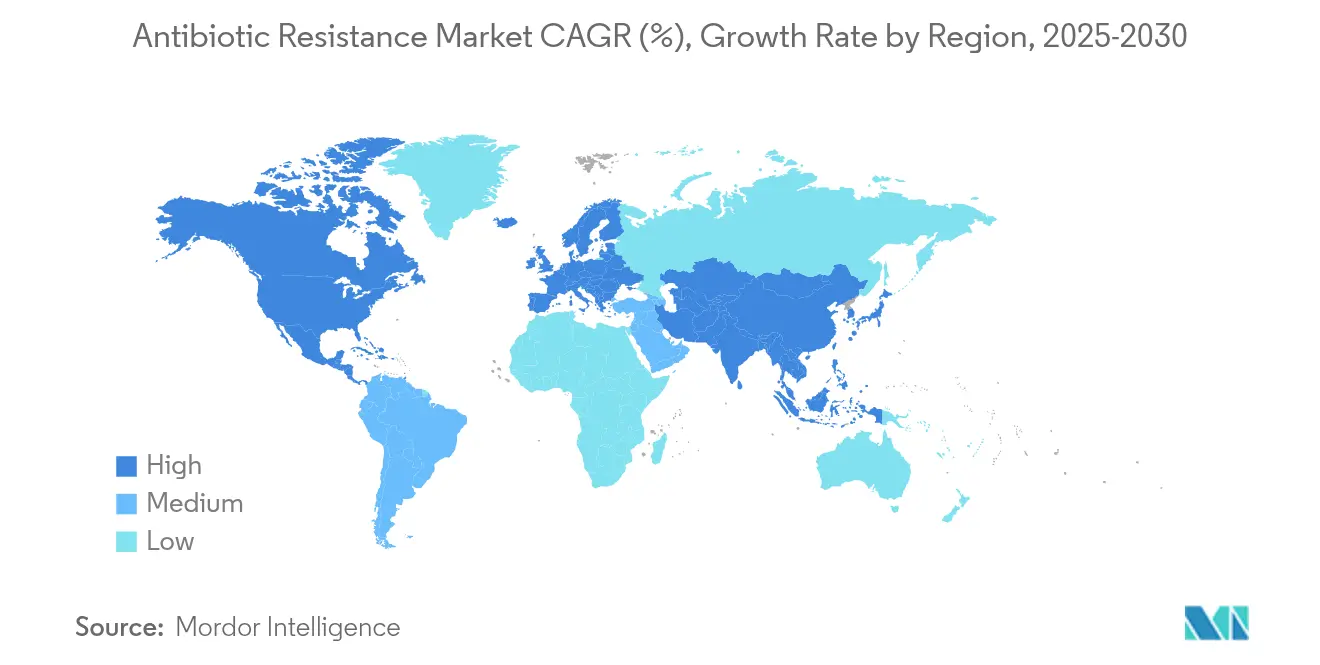

- Géographiquement, l'Asie-Pacifique était en tête avec 46,50 % de part de marché de la résistance aux antibiotiques en 2025, tandis que l'Amérique du Sud devrait afficher le TCAC le plus rapide, à 7,55 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la résistance aux antibiotiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lourde charge des infections résistantes aux antibiotiques | +1.80% | Mondial ; le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Initiatives mondiales croissantes de financement de la résistance aux antimicrobiens | +1.20% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Incitations réglementaires accélérées pour les antibiotiques prioritaires | +0.90% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Mandats de gestion hospitalière stimulant l'adoption de nouvelles thérapies | +0.70% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Découverte de composés ultra-rapide basée sur l'IA/AM | +0.60% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Administration ciblée via nanoparticules contre les biofilms | +0.40% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lourde charge des infections résistantes aux antibiotiques

La résistance aux antimicrobiens a causé 4,71 millions de décès en 2021 et menace d'atteindre 10 millions par an d'ici 2050 si des mesures décisives ne sont pas prises.[1]CARB-X, "Jalons du portefeuille," carb-x.org La surveillance indique une résistance en voie de stabilisation dans de nombreux États européens, mais les pays à revenu faible et intermédiaire continuent d'enregistrer des taux croissants en raison d'un suivi insuffisant et d'un accès limité aux nouveaux antibiotiques. Le frein économique pourrait totaliser 855 milliards USD de pertes annuelles d'ici 2030, renforçant l'intérêt des payeurs pour les achats fondés sur la valeur. La demande se concentre donc sur les agents conformes aux orientations de l'OMS relatives aux agents pathogènes prioritaires et qui préservent les options thérapeutiques futures. Les hôpitaux privilégient de plus en plus les produits à spectre étroit ou ciblant des agents pathogènes spécifiques, qui atténuent la résistance collatérale. Cet environnement soutient l'adoption à long terme de thérapies novatrices et maintient le marché de la résistance aux antibiotiques sur une trajectoire de croissance régulière.

Initiatives mondiales croissantes de financement de la résistance aux antimicrobiens

Plus de 500 millions USD ont été injectés dans CARB-X, soutenant plus de 100 projets en phase précoce à travers le monde.[2]U.S. Food and Drug Administration, "Approbations QIDP," fda.gov Le modèle d'achat par abonnement du Royaume-Uni, lancé en août 2024, découple les revenus des développeurs du volume et offre un modèle reproductible pour d'autres payeurs. Les engagements des entreprises sont en hausse, illustrés par l'engagement de 45 millions GBP (61 millions USD) de GSK envers l'Initiative Fleming et l'injection de 100 millions USD d'Eli Lilly dans le Fonds d'action contre la résistance aux antimicrobiens. Les véhicules de financement mixte, les obligations à impact social et l'affectation décennale de 300 millions USD par la BARDA réduisent collectivement la falaise de financement qui freinait autrefois les programmes en phase avancée. Ensemble, ces mécanismes renforcent le pipeline et améliorent la visibilité pour les investisseurs qui envisagent d'entrer dans le secteur de la résistance aux antibiotiques.

Incitations réglementaires accélérées pour les antibiotiques prioritaires

La voie QIDP de la FDA accorde des prolongations d'exclusivité de cinq ans, des interactions de type Fast Track et des examens continus, comme l'ont rapidement démontré les approbations de 2024-2025 telles qu'Emblaveo et Blujepa.[3]Université du Queensland, "Charge mondiale de la résistance aux antimicrobiens," uq.edu.au Le programme PRIME de l'EMA reflète désormais ces avantages, harmonisant les processus transatlantiques et réduisant les charges de travail redondantes. Les petites et moyennes entreprises en ont tiré profit, faisant progresser des actifs comme l'ibézapolstat vers des essais pivots avec des dépenses en capital réduites. Les conceptions adaptatives et l'acceptation des données de vie réelle raccourcissent les délais sans diluer la surveillance de la sécurité. Ces incitations alignées rendent le marché de la résistance aux antibiotiques plus accessible aux développeurs spécialisés.

Mandats de gestion hospitalière stimulant l'adoption de nouvelles thérapies

Les éléments fondamentaux des CDC sont devenus obligatoires en 2024, liant la conformité à la gestion au remboursement Medicare. Les données probantes montrent que les programmes matures peuvent réduire l'utilisation inappropriée d'antibiotiques de 28,4 % tout en maintenant les résultats cliniques. Des nations comme l'Iran ont atteint des réductions de 22,24 % dans la consommation d'antibiotiques à usage restreint à la suite de mandats nationaux. Les hôpitaux récompensent donc les agents à spectres étroits, aux profils favorables pour le microbiome et fournissant des informations rapides sur la sensibilité. L'intégration dans les dossiers de santé électroniques différencie davantage les produits qui s'intègrent aux algorithmes de gestion, guidant les décisions de formulaire vers des molécules premium intégrant la résistance.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière de sécurité clinique et de supériorité | -0.80% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Profil coût-rendement défavorable pour les grandes entreprises pharmaceutiques | -1.10% | Mondial, affectant particulièrement les marchés développés | Long terme (≥ 4 ans) |

| Lenteur du remboursement des diagnostics rapides | -0.60% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Fragilité des chaînes d'approvisionnement en fermentation des principes actifs pharmaceutiques | -0.90% | Mondial, avec risque de concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de sécurité clinique et de supériorité

Les régulateurs exigent de plus en plus la supériorité par rapport aux comparateurs anciens, ce qui augmente la taille des essais, les délais et les budgets. Les lettres de réponse complète, comme celle émise pour la céfépime-taniborbactam, soulignent la barre élevée fixée. Le recrutement s'avère difficile lorsque les patients cibles sont gravement malades mais rares, forçant des études mondiales complexes qui mettent à l'épreuve les sponsors de moindre taille. Les données de vie réelle gagnent lentement en acceptation mais restent inégales selon les juridictions, prolongeant la voie vers le marché pour de nombreux candidats et tempérant le taux de croissance du marché de la résistance aux antibiotiques.

Profil coût-rendement défavorable pour les grandes entreprises pharmaceutiques

Les ventes maximales dépassent rarement 1 milliard USD car la gestion limite l'utilisation et les génériques raccourcissent les fenêtres d'exclusivité. Les dépenses de développement peuvent dépasser 1,5 milliard USD lorsque les échecs sont pris en compte, ce qui érode le retour sur investissement et pousse les grandes entreprises à se retirer. Plus de 3 000 opérations de fusions-acquisitions pharmaceutiques entre 2010 et 2023 ont consolidé le savoir-faire, accentuant le risque de pénuries lorsqu'une seule unité de production défaille. Les modèles par abonnement et les engagements d'achat anticipé gagnent du terrain mais restent insuffisants pour corriger entièrement la défaillance du marché. Ce déséquilibre structurel continue de dissuader les capitaux traditionnels d'investir dans le secteur de la résistance aux antibiotiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par maladie : les PAAH/PAAV stimulent l'innovation en soins intensifs

La pneumonie bactérienne communautaire (PBC) a conservé 27,85 % des revenus de 2025, soulignant sa charge omniprésente dans les milieux communautaires et hospitaliers. Au sein de ce spectre, les PAAH/PAAV affichent le TCAC le plus rapide, à 8,55 %, alimenté par la ventilation prolongée en unité de soins intensifs et la densité d'organismes multirésistants dans les services de soins intensifs. Au cours de 2025, la taille du marché de la résistance aux antibiotiques pour les PAAH/PAAV devrait s'élargir davantage à mesure que les cliniciens se tournent vers des combinaisons ciblant les agents pathogènes capables de naviguer dans des phénotypes de résistance complexes.

Les progrès du pipeline illustrent la tendance. L'aztréonam/avibactam a obtenu l'autorisation de la FDA pour les infections intra-abdominales compliquées, mais présente une utilité transversale dans les infections pulmonaires à haut risque, tandis que les conceptions adaptatives permettent des approbations accélérées pour les PAAH/PAAV. Les avancées concernant l'ICD, telles que l'ibézapolstat, témoignent d'un élan parallèle dans les colites sévères, renforçant l'étendue sur différents sites d'infection. Les produits IACBPSS orientés vers les soins ambulatoires, comme les lipoglicopeptides, soutiennent la croissance dans les soins ambulatoires, offrant aux fabricants plusieurs points d'entrée sur le marché de la résistance aux antibiotiques.

Par agent pathogène : les menaces à Gram négatif s'accélèrent

Le SARM a conservé sa part de 22,14 % en 2025, mais la croissance se déplace vers les défis posés par les bactéries à Gram négatif. Le TCAC projeté de 9,28 % pour P. aeruginosa illustre cette tendance, porté par des caractéristiques de résistance intrinsèques et une aptitude aux biofilms qui compliquent les infections associées aux dispositifs. La résistance aux carbapénèmes chez A. baumannii est également en hausse, avec des essais de phase 3 pour la zosurabalpin ciblant cette menace urgente répertoriée par l'OMS.

E. coli reste pertinente en raison de la prévalence croissante des bêta-lactamases à spectre élargi (BLSE), tandis que la surveillance en Chine signale des gains alarmants dans la résistance aux carbapénèmes chez K. pneumoniae. Ces données valident la recherche de combinaisons à large spectre et encouragent des schémas thérapeutiques adaptatifs exploitant les diagnostics rapides. Par conséquent, la recherche et le développement centrés sur les agents pathogènes sous-tendent l'évolution régulière du marché de la résistance aux antibiotiques.

Par classe de médicaments : les lipoglicopeptides dominent l'innovation

Les thérapies combinées contrôlaient 31,20 % des revenus de 2025, soutenues par des approbations récentes et leur polyvalence dans les infections à Gram négatif. Pourtant, les lipoglicopeptides dominent l'innovation avec un TCAC de 10,95 % à mesure que les améliorations surmontent les limites de la vancomycine et permettent des schémas thérapeutiques ambulatoires en dose unique.

La taille du marché de la résistance aux antibiotiques pour les lipoglicopeptides devrait augmenter à mesure que des produits comme la dalbavancine obtiennent des indications plus longues et que les valeurs de remboursement reflètent l'évitement des hospitalisations. Les oxazolidinones et les tétracyclines restent stables, tandis que les hybrides monobactames contrent les métallo-β-lactamases. Les thérapies combinées qui unissent des modes d'action disparates gagnent du terrain, particulièrement là où les diagnostics confirment des mécanismes simultanés.

Par mécanisme : les inhibiteurs de la synthèse de l'ARN gagnent en élan

Les inhibiteurs de la synthèse de la paroi cellulaire détiennent 35,95 % de part de marché, reflétant la domination persistante des β-lactamines. À l'inverse, les inhibiteurs de la synthèse de l'ARN devraient croître de 9,78 % par an, propulsés par de nouveaux chémotypes tels que la lariciodine qui contournent les voies de résistance existantes.

Ces agents séduisent les équipes de gestion désireuses de diversifier les modes d'action. La part de marché de la résistance aux antibiotiques détenue par les inhibiteurs de la synthèse de l'ARN devrait s'élargir à mesure que les diagnostics compagnons accélèrent la correspondance mécanisme-agent pathogène et que les régulateurs promeuvent l'étiquetage spécifique au mode d'action. En aval, les endolysines dérivées des bactériophages émergents suggèrent une diversification supplémentaire des mécanismes.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières géreront 57,55 % des ventes de 2025, en adéquation avec la dominance intraveineuse de nombreuses thérapies en phase avancée. Cependant, les pharmacies en ligne enregistreront un TCAC de 13,95 % grâce à la télémédecine, à l'amélioration des infrastructures de chaîne du froid et à un portefeuille croissant de produits oraux adaptés à la prise en charge ambulatoire.

Les chaînes de pharmacies intègrent des modules de gestion et des diagnostics au point de soins, renforçant leur rôle consultatif. L'authentification par chaîne de blocs atténue le risque de contrefaçon, notamment dans les régions où les produits de qualité inférieure alimentent la résistance. Ensemble, ces tendances estompent les frontières d'approvisionnement traditionnelles et élargissent la base adressable du marché de la résistance aux antibiotiques.

Analyse géographique

L'Asie-Pacifique a généré 46,50 % des revenus mondiaux en 2025, reflétant une forte prévalence des infections, une couverture d'assurance en expansion et des investissements gouvernementaux proactifs. Singapour fait progresser les diagnostics rapides et la recherche sur les bactériophages, tandis que le Japon a relancé la production nationale de principes actifs pharmaceutiques pour se prémunir contre les perturbations d'approvisionnement extérieures. La loi chinoise contre l'espionnage crée une incertitude d'approvisionnement, incitant les multinationales à diversifier leurs sources et à investir dans la redondance.

L'Amérique du Nord combine des cadres sophistiqués de gestion des antimicrobiens avec de solides pipelines de financement. L'alignement de la FDA avec les subventions de la BARDA et les incitations QIDP rationalise le développement en phase avancée, bien que la région reste vulnérable aux pénuries d'ingrédients concentrées en Inde et en Chine. La surveillance coordonnée de l'Europe a stabilisé les taux de résistance dans 29 pays de l'EEE, mais les décideurs politiques continuent de débattre de la rentabilité de la fabrication par rapport à la gestion environnementale. Le modèle d'abonnement du Royaume-Uni offre une correction potentielle à la barrière traditionnelle de revenus liée au volume.

L'Amérique du Sud mène la croissance avec un TCAC de 7,55 %, portée par l'amélioration des diagnostics, l'augmentation des dépenses de santé et une prise de conscience accrue des coûts de la résistance. La consommation d'antibiotiques au Brésil a augmenté de 30 % entre 2014 et 2019, signalant à la fois des lacunes en matière de gestion et des opportunités commerciales. Le Moyen-Orient et l'Afrique affichent des progrès progressifs, freinés par des contraintes de financement mais aidés par des programmes de subventions multilatéraux visant la capacité des laboratoires et l'intégrité des chaînes d'approvisionnement. Ensemble, ces tendances soulignent l'interdépendance mondiale du marché de la résistance aux antibiotiques.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, mais la consolidation progresse à mesure que la taille devient critique pour les essais en phase avancée et la distribution mondiale. GSK et Pfizer ont occupé le sommet du classement de la Fondation Access to Medicine concernant la résistance aux antimicrobiens en 2021, s'appuyant sur de vastes réseaux de surveillance et des pipelines diversifiés. Leur orientation commune vers la découverte intégrée par l'IA et les outils de gestion post-approbation fixe un niveau élevé pour les concurrents suivants.

Les sociétés biotechnologiques spécialisées maintiennent l'élan de l'innovation. Acurx Pharmaceuticals s'appuie sur des données positives concernant l'ibézapolstat pour progresser vers des essais pivots, Iterum Therapeutics a obtenu l'autorisation américaine pour Orlynvah, et les actifs Qpex acquis par Shionogi complètent un portefeuille avancé à Gram négatif. Les modèles de partenariat — public-privé, financement mixte et investissements de grandes entreprises pharmaceutiques — façonnent un écosystème dans lequel le partage des ressources compense les risques.

La différenciation technologique s'étend désormais au-delà de la chimie. Les entreprises capables d'intégrer les résultats de sensibilité dans les logiciels de prescription, de rationaliser la fabrication des principes actifs pharmaceutiques pour la résilience géopolitique et de démontrer des rejets environnementaux minimaux sont en passe de bénéficier d'une priorité dans les formulaires. Dans ce contexte, le marché de la résistance aux antibiotiques continue d'attirer des capitaux à vocation missionnelle, même si les investisseurs purement commerciaux restent prudents.

Leaders du secteur de la résistance aux antibiotiques

AbbVie

Merck & Co. Inc.

Pfizer Inc

Novartis AG

Basilea Pharmaceutica Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Des équipes de l'Université de Vienne et de l'Institut Helmholtz ont identifié la saarvienine A, un glycopeptide puissant actif contre l'Enterococcus résistant à la vancomycine et le SARM, dont l'optimisation est en cours.

- Mars 2025 : La FDA a autorisé Blujepa (géopotidacin) de GSK pour les infections urinaires non compliquées, la première nouvelle classe orale pour cette infection depuis près de 30 ans.

- Mars 2025 : L'Université McMaster a révélé la lariciodine, un nouvel antibiotique qui cible la transcription bactérienne sans résistance croisée avec les classes existantes.

- Février 2025 : AbbVie a obtenu l'approbation de la FDA pour Emblaveo (aztréonam/avibactam) dans le traitement des infections intra-abdominales compliquées.

- Janvier 2025 : Acurx Pharmaceuticals a obtenu un retour favorable de l'EMA pour les essais de phase 3 de l'ibézapolstat dans l'infection à C. difficile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des traitements contre la résistance aux antibiotiques comme l'ensemble des antibactériens systémiques de marque et génériques qui sont indiqués, étiquetés ou utilisés en routine pour les infections causées par des agents pathogènes multirésistants dans les hôpitaux et les collectivités.

Exclusion du champ d'application : Les vaccins préventifs, les kits de diagnostic rapide, les antiviraux et les formulations réservées aux vétérinaires ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par maladie

- Infection à Clostridioides difficile (ICD)

- Infection intra-abdominale compliquée (cIAI)

- Infections bactériennes aiguës de la peau et des structures cutanées (IACBPSS)

- Pneumonies acquises à l'hôpital et associées à la ventilation (PAAH/PAAV)

- Infection urinaire compliquée (IUC)

- Pneumonie bactérienne communautaire (PBC)

- Infection de la circulation sanguine (ICS)

- Par agent pathogène

- Acinetobacter baumannii

- Staphylococcus aureus (dont SARM)

- Pseudomonas aeruginosa

- Haemophilus influenzae

- Escherichia coli

- Autres agents pathogènes prioritaires

- Par classe de médicaments

- Tétracyclines

- Oxazolidinones

- Céphalosporines

- Lipoglicopeptides

- Thérapies combinées

- Autres classes

- Par mécanisme d'action

- Inhibiteurs de la synthèse de la paroi cellulaire

- Inhibiteurs de la synthèse des protéines

- Inhibiteurs de la synthèse de l'ADN

- Inhibiteurs de la synthèse de l'ARN

- Autres mécanismes

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des pharmaciens spécialisés dans les maladies infectieuses, des cliniciens des unités de soins intensifs, des responsables des achats et des responsables de la santé publique en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions ont permis de clarifier les changements dans les formulaires, l'adoption de nouvelles combinaisons thérapeutiques et l'érosion réaliste des prix de vente conseillés, ce qui nous a permis d'affiner les hypothèses émises lors de notre travail.

Recherche documentaire

Nous avons commencé par les données de surveillance ouvertes de l'OMS-GLASS, des CDC AR Threats et de l'ECDC EARS-Net, entrelacées avec les volumes commerciaux de UN Comtrade, les tendances en matière de brevets de Questel et les études d'utilisation évaluées par les pairs dans The Lancet Infectious Diseases. Les rapports annuels, les rapports SEC 10-K et les rapports financiers de D&B Hoovers ont permis d'accroître la granularité des revenus et des prix de vente moyens au niveau des canaux.

Les registres réglementaires (FDA QIDP, EMA PRIME), les listes de tarifs de remboursement et les budgets nationaux de gestion ont fourni des signaux sur le calendrier de lancement et les taux de traitement. Les sources citées ici sont illustratives ; de nombreuses autres sources publiques et payantes ont informé, validé et, le cas échéant, corrigé nos ensembles de données.

Dimensionnement du marché et prévisions

Un modèle d'incidence descendant convertit les cas d'infection résistante, les jours de traitement moyens et les taux d'observance en volumes de demande, qui sont ensuite recoupés avec les ventes des fournisseurs échantillonnés (ascendant) pour réconcilier les totaux. Les variables clés comprennent la prévalence du SARM et du CRE, les jours de traitement par admission, la cadence de lancement du pipeline, les trajectoires de pénalisation de l'intendance et les tendances des prix de vente ajustés aux devises. La régression multivariée projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénario teste l'adoption rapide des agents du pipeline. Toute lacune dans les données des fournisseurs est comblée par des points de référence calibrés en matière de pénétration.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des filtres d'anomalie, à des contrôles de variance par rapport aux mesures sentinelles et à un examen par les pairs d'une deuxième équipe d'analystes avant d'être approuvés. Nous actualisons le modèle chaque année et procédons à des révisions intermédiaires lorsque des événements majeurs en matière de réglementation, de tarification ou d'épidémies modifient sensiblement la base de référence.

Pourquoi la référence de Mordor en matière de résistance aux antibiotiques reste inchangée

Les estimations publiées divergent souvent parce que les entreprises mélangent des paniers de maladies distincts, appliquent des prix de liste plutôt que des prix nets, ou bloquent les taux de change à différents moments.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,28 B (2025) | Renseignements sur le Mordor | - |

| USD 9,17 B (2024) | Conseil mondial A | Exclut les thérapies combinées postérieures à 2023 ; les taux de change sont fixés aux moyennes de 2021. |

| USD 8,20 B (2022) | Journal de l'industrie B | Ne saisit que les ventes des hôpitaux et des pharmacies et applique une remise uniforme de 10 % sur les prix. |

La comparaison montre que lorsque la clarté du champ d'application, le réalisme des prix et l'actualisation en temps voulu sont alignés, comme dans l'approche du Mordor, les décideurs reçoivent une base de référence équilibrée et transparente, enracinée dans des variables traçables et des étapes reproductibles.

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché de la résistance aux antibiotiques ?

Le marché de la résistance aux antibiotiques est évalué à 9,78 milliards USD en 2026 et devrait atteindre 12,72 milliards USD d'ici 2031, enregistrant un TCAC de 5,40 % sur la période 2026-2031.

Quelle région domine les revenus mondiaux ?

L'Asie-Pacifique a généré 46,50 % des revenus mondiaux en 2025 grâce à une forte prévalence des infections et à l'expansion des infrastructures de santé.

Quels sont les acteurs clés du marché de la résistance aux antibiotiques ?

AbbVie, Merck & Co. Inc., Pfizer Inc, Novartis AG et Basilea Pharmaceutica Ltd. sont les principales entreprises opérant sur le marché de la résistance aux antibiotiques.

Quel segment de maladie affiche la croissance la plus rapide ?

Les pneumonies acquises à l'hôpital et associées à la ventilation (PAAH/PAAV) sont en tête avec un TCAC de 8,55 % prévu jusqu'en 2031.

Quelle classe de médicaments connaît la croissance la plus rapide ?

Les lipoglicopeptides enregistrent le TCAC le plus élevé, à 10,95 %, grâce aux améliorations qui surmontent la résistance historique à la vancomycine.

Comment les régulateurs encouragent-ils l'innovation en matière d'antibiotiques ?

Des programmes tels que la désignation QIDP de la FDA ajoutent cinq années supplémentaires d'exclusivité, tandis que le modèle de paiement par abonnement du Royaume-Uni garantit des revenus indépendants du volume des ventes.

Pourquoi l'IA est-elle importante pour les antibiotiques du futur ?

Les plateformes d'IA peuvent réduire les cycles de découverte d'une décennie à seulement trois ans, permettant une identification plus rapide de nouveaux composés efficaces contre les agents pathogènes résistants.

Dernière mise à jour de la page le: