Taille et part de marché des logiciels de process mining

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

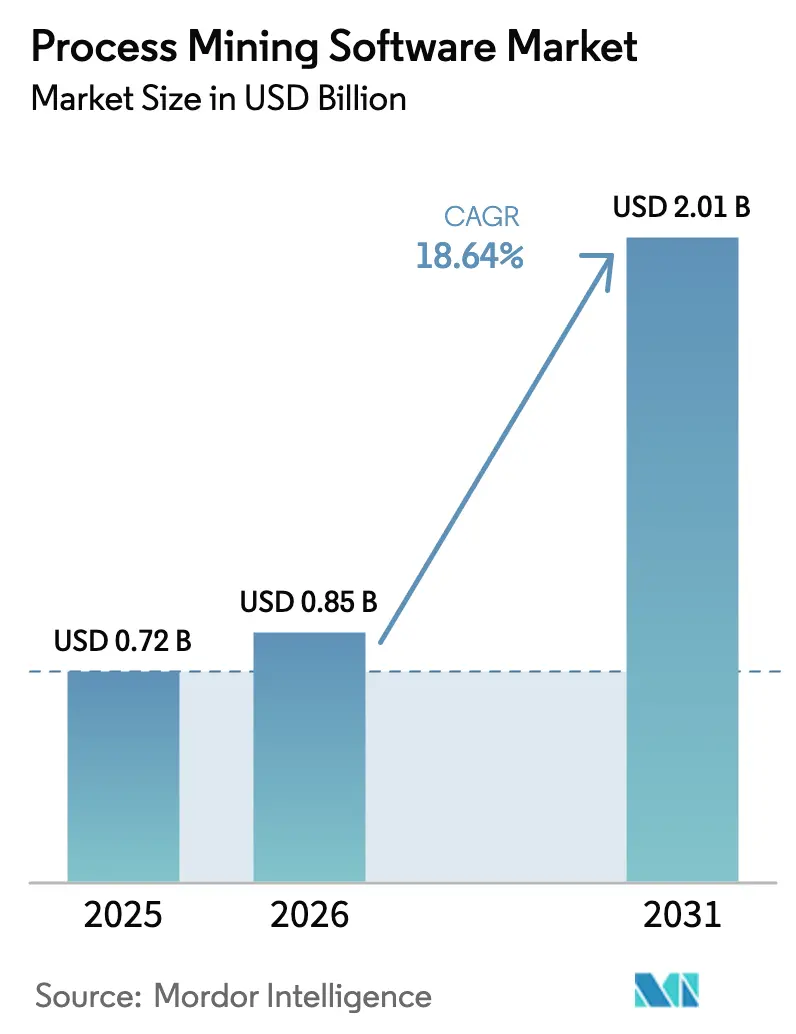

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.64% CAGR |

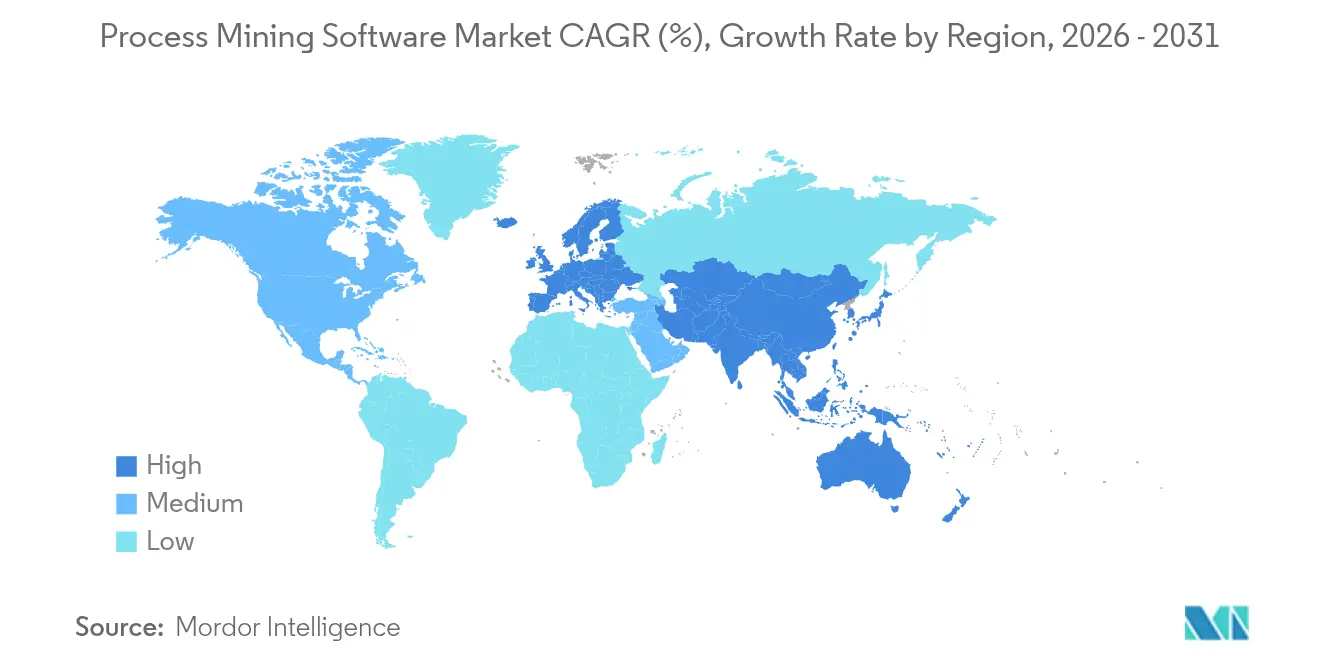

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de process mining par Mordor Intelligence

La taille du marché des logiciels de process mining en 2026 est estimée à 0,85 milliard USD, en croissance par rapport à la valeur de 2025 de 0,72 milliard USD, avec des projections pour 2031 indiquant 2,01 milliards USD, progressant à un CAGR de 18,64 % sur la période 2026-2031. L'urgence accrue des entreprises à visualiser des flux de travail complexes et multi-systèmes, combinée aux pressions réglementaires en matière de conformité, continue d'accélérer les décisions d'achat. Les améliorations basées sur l'intelligence artificielle intégrées dans les principales plateformes permettent désormais de détecter des goulots d'étranglement que les outils conventionnels de gestion des processus métier ne parviennent guère à identifier, amplifiant le retour sur investissement pour les premiers adoptants. Les stratégies axées sur le cloud dominent les nouveaux déploiements, et les fournisseurs regroupent de plus en plus des connecteurs de task mining pour élargir l'accessibilité aux petites et moyennes entreprises. Par ailleurs, une menace modérée mais croissante de dépendance vis-à-vis des fournisseurs pousse les acheteurs à privilégier les architectures à connectivité ouverte.

Points clés du rapport

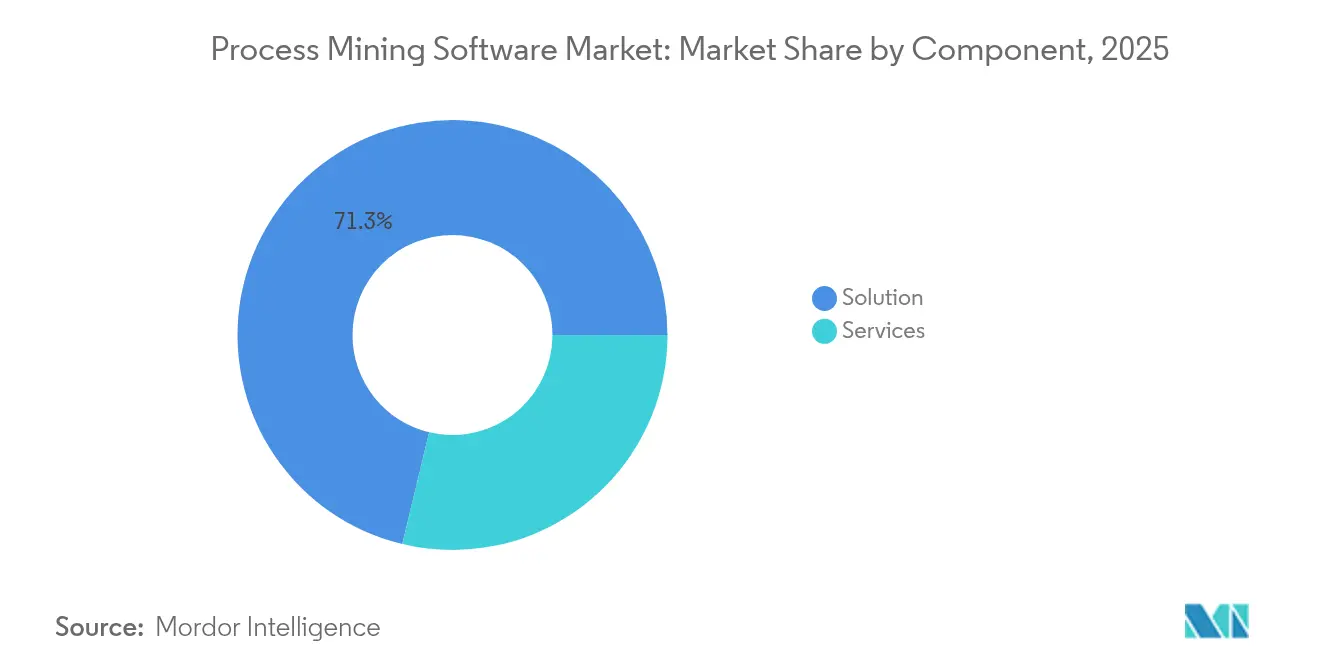

- Par composant, le segment Solution a conservé 71,25 % de la part de marché des logiciels de process mining en 2025, tandis que les Services progressent à un CAGR de 35,12 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 66,80 % de la taille du marché des logiciels de process mining en 2025 ; le cloud devrait se développer à un CAGR de 32,47 % jusqu'en 2031.

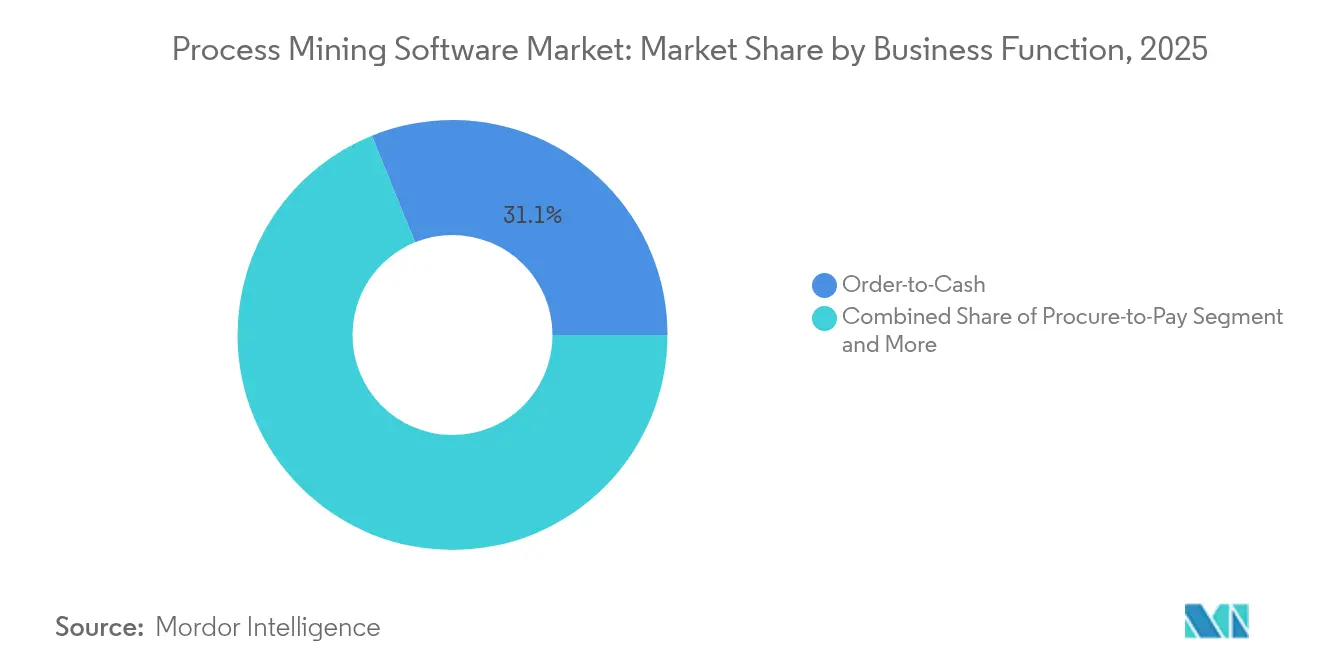

- Par fonction métier, l'Order-to-Cash détenait 31,12 % de la part de revenus en 2025 ; le service client et support connaît la croissance la plus rapide avec un CAGR de 26,38 % jusqu'en 2031.

- Par secteur d'utilisation final, la banque, les services financiers et les assurances (BFSI) étaient en tête avec 23,40 % de part en 2025, tandis que la santé devrait progresser à un CAGR de 24,62 % jusqu'en 2031.

- Par géographie, l'Europe représentait 44,20 % de la part de marché des logiciels de process mining en 2025 ; l'Asie-Pacifique s'accélère à un CAGR de 24,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Logiciels de Process Mining*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de transformation numérique | +6.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Besoin croissant de conformité et d'audit | +4.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration avec la RPA et l'hyperautomatisation | +3.9% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Modèles de déploiement axés sur le cloud | +2.7% | Mondial, adoption la plus élevée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les connecteurs de task mining favorisent l'adoption par les PME | +1.4% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transparence de la chaîne d'approvisionnement portée par les critères ESG | +0.8% | Europe et Amérique du Nord, répercussions réglementaires vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de transformation numérique

Les entreprises continuent de placer les résultats de la transformation numérique au cœur de leurs agendas stratégiques. Alors que les cartographies de flux de travail héritées ne parviennent pas à capturer les interactions réelles entre systèmes, le marché des logiciels de process mining bénéficie d'outils qui reconstituent l'exécution de bout en bout en quasi temps réel. NEC Corporation a réduit de 700 heures la gestion manuelle des données après avoir déployé Celonis, libérant ainsi du personnel pour des tâches à plus forte valeur ajoutée tout en accélérant les approbations de factures[1]Celonis, "NEC améliore l'excellence des comptes fournisseurs grâce au process mining," celonis.com. Les organisations considèrent désormais l'intelligence des processus basée sur les données comme un fondement des programmes de transformation plus larges, plutôt que comme un simple complément analytique de niche.

Exigences de conformité et d'audit

Des réglementations strictes dans les secteurs de la finance, de la santé et de la fabrication stimulent la demande de visibilité des processus auditables. IBM Process Mining a aidé Credito Emiliano à réduire le délai d'approbation des cartes de crédit de 4 jours à 1 jour, tout en générant des économies annuelles de 500 000 EUR (565 000 USD) et en garantissant le respect des règles. La surveillance automatisée de la conformité réduit les coûts d'audit et fournit une piste d'audit défendable, faisant du process mining un choix privilégié pour les organisations se préparant à des contrôles externes.

Intégration de la RPA et hyperautomatisation

Les synergies entre le process mining et l'automatisation robotique des processus (RPA) s'intensifient, car les analyses de découverte identifient les candidats à l'automatisation à fort rendement. La plateforme de UiPath unifie ces deux capacités, un facteur qui a maintenu l'entreprise dans le quadrant de leadership de l'évaluation 2025 d'Everest Group. L'optimisation en boucle fermée — de la détection à l'exécution — raccourcit les cycles de déploiement et soutient les feuilles de route d'hyperautomatisation des entreprises.

Déploiement axé sur le cloud

Les modèles de services cloud réduisent considérablement les dépenses d'infrastructure initiales tout en offrant une évolutivité élastique pour l'ingestion des journaux d'événements. Les architectures multi-locataires raccourcissent également les délais de preuve de concept. La version cloud 2024 de SAP Signavio a illustré comment les fournisseurs de plateformes positionnent désormais le logiciel en tant que service comme option par défaut, même pour les clients fortement réglementés, après l'obtention des certifications de sécurité requises.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Process Mining*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et risque lié à la confidentialité des données | -3.2% | Mondial, impact plus élevé dans le segment des PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie d'analystes qualifiés en process mining | -2.1% | Mondial, aiguë dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mauvaise qualité des journaux d'événements dans les systèmes OT/IT hérités | -1.8% | Régions à forte concentration industrielle avec des systèmes plus anciens | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des fournisseurs via des modèles de données propriétaires | -1.3% | Mondial, contrôle réglementaire en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et préoccupations relatives à la confidentialité

Le coût total de possession s'étend au-delà des licences logicielles aux couches d'intégration des données, de gestion du changement et de gouvernance. Les petites entreprises peinent à budgétiser à la fois la technologie et les honoraires de conseil. Les journaux d'événements granulaires contiennent souvent des informations personnellement identifiables, poussant les organisations à investir dans l'anonymisation et les contrôles d'accès basés sur les rôles pour satisfaire au RGPD et aux réglementations similaires[3]arXiv, "Défis liés à la confidentialité dans le process mining : une revue de l'impact du RGPD," arxiv.org. Ces mesures de protection supplémentaires allongent les délais des projets et diluent le retour sur investissement à court terme.

Pénurie de compétences

Une intelligence des processus efficace repose sur des analystes qui allient connaissance du domaine et maîtrise de la science des données. La rareté des talents entraîne une dépendance accrue vis-à-vis du conseil externe, ce qui à son tour gonfle les budgets des projets. L'écart entre l'offre et la demande est particulièrement pressant dans les marchés en développement d'Asie-Pacifique, où les praticiens certifiés restent peu nombreux, retardant les déploiements à grande échelle et tempérant le taux de pénétration à court terme du marché des logiciels de process mining.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Process Mining

Par composant :

les services dépassent les solutionsLes licences de solutions ont généré 71,25 % des revenus de 2025, consolidant une position dominante sur le marché des logiciels de process mining. Pourtant, les Services devraient progresser à un CAGR de 35,12 %, les entreprises recherchant une assistance sur mesure en matière de mise en œuvre, de formation et d'optimisation. Cette divergence souligne une phase de maturité où la valeur réalisée, et non les fonctionnalités logicielles, différencie les fournisseurs.

Les revenus des services augmentent grâce à des engagements gérés qui assurent une surveillance continue et un recalibrage des KPI. Les alliances de conseil, telles que le partenariat Celonis-McKinsey, associent des plateformes analytiques à des guides de transformation, positionnant les branches de services professionnels comme des centres de profit et renforçant la dépendance fournisseur-client sur des cycles pluriannuels.

Par mode de déploiement :

la domination du cloud s'intensifieLe cloud détenait 66,80 % de part en 2025 et est en bonne voie pour un CAGR de 32,47 %, tandis que les déploiements sur site reculent face aux comparaisons de coûts et d'agilité. La taille du marché des logiciels de process mining pour les déploiements cloud pourrait dépasser 1,43 milliard USD d'ici 2031 si les prévisions se confirment. Le logiciel en tant que service permet une itération rapide, une collaboration en temps réel et une tarification à la consommation, attirant même les secteurs réglementés à mesure que les plateformes obtiennent les attestations ISO 27001 et SOC 2.

Les modèles hybrides restent pertinents dans les juridictions à souveraineté des données, mais la parité croissante des certifications de sécurité érode progressivement l'avantage de contrôle des configurations sur site. Les fournisseurs publient désormais les nouvelles fonctionnalités d'IA en priorité pour les utilisateurs cloud, incitant les clients à migrer pour un accès anticipé.

Par fonction métier :

accélération du service clientLes processus Order-to-Cash représentent toujours 31,12 % des revenus de 2025, constituant la plus grande part du marché des logiciels de process mining. Cependant, les fonctions de service client et support devraient se développer à un CAGR de 26,38 %, reflétant un pivot vers une différenciation axée sur l'expérience. Les interactions complexes multicanaux génèrent de riches traces de données que les moteurs analytiques convertissent en améliorations du temps de réponse et de la résolution au premier contact.

Les organisations étendent également l'intelligence des processus aux flux de travail des achats, de la gestion des ressources humaines et de la gestion des services informatiques, signalant un avenir où les silos opérationnels sont remplacés par une visibilité à l'échelle de l'entreprise. Cette diversification soutient la croissance récurrente des licences et protège les fournisseurs contre les risques de dépendance à une seule fonction.

Par secteur d'utilisation final :

forte progression de la santéLe BFSI a maintenu 23,40 % de part en 2025 grâce à des cas d'usage liés à la lutte contre le blanchiment d'argent et à l'approbation de crédit. Pourtant, l'adoption dans le secteur de la santé progresse à un CAGR de 24,62 %, les prestataires cherchant à optimiser les parcours patients et à assurer la conformité réglementaire. Des études publiées dans BMC Medical Informatics and Decision Making mettent en évidence des réductions mesurables des temps d'attente lorsque le process mining guide la planification et l'allocation des ressources.

Les entités des secteurs de la fabrication, de l'IT et des télécommunications, et du secteur public accélèrent également leurs déploiements pour remédier aux perturbations de la chaîne d'approvisionnement et moderniser la prestation de services aux citoyens. La diversité sectorielle élargit le marché total adressable et positionne les fournisseurs pour une croissance prolongée au-delà des premières positions dans les services financiers.

Analyse géographique

Marché des Logiciels de Process Mining en Allemagne

L'Europe a dominé les revenus en 2025 grâce à une culture du processus bien ancrée et à des cadres de conformité stricts. Les entreprises industrielles allemandes — Siemens, BMW, Lufthansa — s'appuient sur le process mining pour harmoniser leurs chaînes d'approvisionnement mondiales, illustrant ainsi la manière dont le marché des logiciels de process mining se développe dans des écosystèmes de fabrication complexes. L'enregistrement continu des audits offre un double avantage en matière de réduction des risques et d'amélioration des performances, faisant de l'adoption une priorité au niveau du conseil d'administration.

Marché des Logiciels de Process Mining en Asie-Pacifique

L'élan de l'Asie-Pacifique repose sur l'accélération des projets Industrie 4.0 et l'expansion des budgets de transformation numérique. Les incitations gouvernementales au Japon, en Chine et en Inde subventionnent partiellement la modernisation des usines, qui inclut souvent des composants de process mining pour surveiller le débit et la qualité. Les éditeurs obtiennent des résultats rapides en proposant des offres groupées intégrant une détection des anomalies pilotée par l'IA, adaptée aux structures locales des chaînes d'approvisionnement.

Marché des Logiciels de Process Mining en Amérique du Nord

L'Amérique du Nord demeure un foyer d'innovation produit, abritant de nombreux sièges sociaux d'ingénierie de plateformes et des startups en phase de démarrage qui intègrent de nouvelles fonctionnalités d'apprentissage automatique. Les établissements de santé tirent parti du process mining pour améliorer l'efficacité des flux de patients dans le cadre des modèles de soins basés sur la valeur, créant ainsi un flux de revenus récurrents pour les éditeurs proposant des offres conformes à la HIPAA.

Paysage concurrentiel

Le marché des logiciels de process mining est modérément concentré. Celonis, UiPath et IBM ont combiné légèrement plus de 40 % des revenus de 2024. Celonis exploite son système de gestion de l'exécution pour vendre des modules d'orchestration en complément, tandis que la suite d'automatisation unifiée de UiPath approfondit la fidélisation des clients en fusionnant les capacités de découverte et d'exécution. IBM se différencie grâce à des connecteurs cloud hybride et mainframe qui résonnent auprès des entreprises fortement réglementées.

Des spécialistes tels qu'Apromore et QPR Software se démarquent par leur flexibilité open source et leurs modèles verticaux de niche. Des startups comme Skan.ai introduisent des agents d'IA qui génèrent automatiquement des cartes de processus sans journaux d'événements prédéfinis, séduisant les clients disposant d'une maturité des données limitée. Les alliances stratégiques se multiplient : Celonis a rejoint Microsoft Fabric en 2025 pour enrichir les analyses intégrées, et Software AG a cédé des actifs d'intégration pour se concentrer sur ARIS, signalant des réalignements de portefeuille visant à capter des revenus analytiques à marges plus élevées.

Des litiges juridiques émergent autour de la propriété des données. Le procès intenté par Celonis contre SAP en 2025 souligne les préoccupations des acheteurs concernant les modèles de données propriétaires qui restreignent les analyses multiplateformes, intensifiant l'attention portée aux API ouvertes et aux connecteurs standardisés. Les dépôts de brevets sur la surveillance de la qualité des données et la journalisation inviolable, notamment par Palantir, indiquent que les stratégies de propriété intellectuelle constituent un levier concurrentiel essentiel pour l'avenir.

Leaders du secteur des logiciels de process mining

IBM Corporation

Microsoft Corporation

SAP SE

Software AG

Celonis SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Process Mining

- Celonis SE

- UiPath Inc.

- IBM Corp.

- Microsoft Corp.

- SAP SE (Signavio)

- Software AG

- Appian Corp.

- ABBYY Solutions Ltd.

- QPR Software Plc

- Apromore Pty Ltd.

- Pegasystems Inc.

- ServiceNow Inc.

- PAFnow (Process Analytics Factory)

- Fluxicon BV

- mindzie LLC

- Skan.ai

- kyp.ai GmbH

- PuzzleData Corp.

- Soroco Pte Ltd.

- Minit (Microsoft)

Développements Récents dans le Secteur du Marché des Logiciels de Process Mining

- Juin 2025 : Celonis a élargi sa collaboration avec Microsoft pour intégrer l'intelligence des processus dans Microsoft Fabric, en intégrant les données analytiques et opérationnelles pour des insights unifiés.

- Mai 2025 : Celonis s'est associé à Lobster pour étendre l'intelligence des processus basée sur l'IA à des écosystèmes d'applications d'entreprise plus larges.

- Mars 2025 : UiPath a publié un chiffre d'affaires du T4 de l'exercice 2025 de 424 millions USD et a introduit les fonctionnalités Autopilot et Agent Builder pour une automatisation améliorée par l'IA.

- Janvier 2025 : Celonis a lancé quatre nouvelles applications de plateforme, dont le Centre de contrôle de la gestion des sinistres et la gestion du cycle de vie du développement logiciel, pour fournir des solutions sectorielles prêtes à l'emploi.

Marché des Logiciels de Process Mining Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des logiciels de process mining comme les revenus générés par les applications basées sur des licences ou des abonnements qui découvrent, surveillent et optimisent automatiquement les flux de travail métier en lisant les journaux d'événements horodatés provenant des systèmes ERP, CRM et des systèmes transactionnels associés. Cela inclut à la fois les plateformes pures et les suites intégrées qui proposent les mêmes fonctionnalités de base.

Exclusion du périmètre : les outils de task mining autonomes, les logiciels génériques d'intelligence d'affaires et les services professionnels non liés sont hors périmètre.

Aperçu de la segmentation

- Par composant

- Solution

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par fonction métier

- Order-to-Cash

- Procure-to-Pay

- Service client et support

- Autres (gestion des ressources humaines, etc.)

- Par secteur d'utilisation final

- BFSI

- IT et télécommunications

- Fabrication

- Santé

- Logistique et transport

- Secteur public et services aux collectivités

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des chefs de produit dans les principales maisons de logiciels, des intégrateurs de systèmes gérant des déploiements en production en Europe, en Amérique du Nord et en Asie-Pacifique, ainsi que des équipes responsables des processus dans les secteurs BFSI, santé et fabrication. Ces échanges ont permis de clarifier le nombre moyen de postes, les remises sur licences, les obstacles à l'adoption et les dynamiques de demande régionales, nous permettant d'aligner nos hypothèses sur la réalité du terrain.

Recherche documentaire

Nous avons commencé par des ensembles de données macroéconomiques et technologiques librement accessibles provenant d'Eurostat, de l'enquête ICT du recensement américain et de la Banque des règlements internationaux, puis nous avons intégré les ratios d'utilisation des logiciels rapportés par des groupes professionnels tels que la Business Software Alliance. Les empreintes des fournisseurs, les fourchettes de prix et les flux de financement ont été cartographiés à partir des dépôts 10-K, des présentations aux investisseurs, des archives Dow Jones Factiva et des familles de brevets dans Questel. Les répartitions des charges de travail cloud et les proxies de volume de journaux ont été tirés des notes de suivi IDC et des dépôts publics GitHub. Les sources citées ici sont illustratives ; de nombreux autres documents publics ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des dépenses mondiales en logiciels d'entreprise, qui sont réparties en utilisant les taux de pénétration des analyses de flux de travail et la part du cloud. Les résultats sont recoupés par des agrégations ascendantes sélectives qui multiplient les prix de vente moyens échantillonnés par les sièges d'utilisateurs actifs capturés lors des travaux primaires. Les principaux paramètres du modèle comprennent (i) le pourcentage d'entreprises utilisant l'automatisation robotique des processus, (ii) la taille médiane des journaux d'événements par processus, (iii) le ratio de déploiement cloud et (iv) l'érosion annuelle du prix des abonnements. Les prévisions pour 2025-2030 reposent sur une régression multivariée par rapport au PIB par employé, à l'intensité des dépenses informatiques et aux scores de maturité numérique, avec une analyse de scénarios absorbant les chocs économiques. Les lacunes dans les agrégations des fournisseurs sont comblées par triangulation avec les données d'expédition et les vérifications auprès des canaux de distribution.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des tests de variance par rapport aux ratios historiques et des analyses d'anomalies par rapport à des métriques indépendantes. Les rapports sont mis à jour chaque année, avec des révisions intermédiaires si des fusions-acquisitions majeures, des levées de fonds ou des réglementations modifient substantiellement la demande, afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence sur les logiciels de process mining est fiable

Les estimations publiées divergent souvent parce que les entreprises regroupent des outils analytiques adjacents, appliquent différentes courbes de prix moyens ou actualisent à des intervalles irréguliers. Le périmètre rigoureux de Mordor, le rythme de mise à jour annuel et la modélisation mixte produisent un point de référence plus stable pour les planificateurs.

La comparaison montre qu'en sélectionnant un périmètre ciblé et en validant chaque donnée, Mordor fournit une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,72 milliard USD (2025) | ||

| 2,46 milliards USD (2024) | Cabinet de conseil mondial A | Regroupe les revenus du task mining et du conseil ; suppose une adoption rapide portée par la RPA |

| 1,40 milliard USD (2024) | Cabinet d'analyse sectorielle B | Utilise les prix catalogue sans remises régionales ; comptabilise uniquement les sièges cloud |

| 1,80 milliard USD (2023) | Éditeur de recherche C | Référence plus ancienne et CAGR linéaire ; validation primaire limitée |

La comparaison montre qu'en sélectionnant un périmètre ciblé et en validant chaque donnée, Mordor fournit une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels de process mining d'ici 2031 ?

Le marché devrait atteindre 2,01 milliards USD d'ici 2031, progressant à un CAGR de 18,64 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud se développent à un CAGR de 32,47 %, dépassant les alternatives sur site en raison de leur évolutivité et de leurs coûts initiaux plus faibles.

Pourquoi l'adoption dans le secteur de la santé progresse-t-elle si rapidement ?

Les prestataires de soins de santé utilisent le process mining pour optimiser les parcours patients et répondre à des exigences réglementaires strictes, entraînant un CAGR de 24,62 % dans ce secteur.

Comment le process mining et la RPA fonctionnent-ils ensemble ?

Le process mining identifie les candidats à l'automatisation, tandis que la RPA exécute ces tâches, créant une boucle de rétroaction qui accélère l'optimisation des flux de travail de bout en bout.

Quel est le principal frein qui entrave une adoption plus large ?

Les coûts élevés de mise en œuvre combinés aux charges de conformité en matière de confidentialité des données constituent le principal obstacle à court terme, en particulier pour les petites et moyennes entreprises.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 24,91 %, portée par la modernisation industrielle et les initiatives de numérisation gouvernementales.

Dernière mise à jour de la page le: