Taille et Part du Marché de la Gestion des Processus Métier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.68 Milliards de dollars |

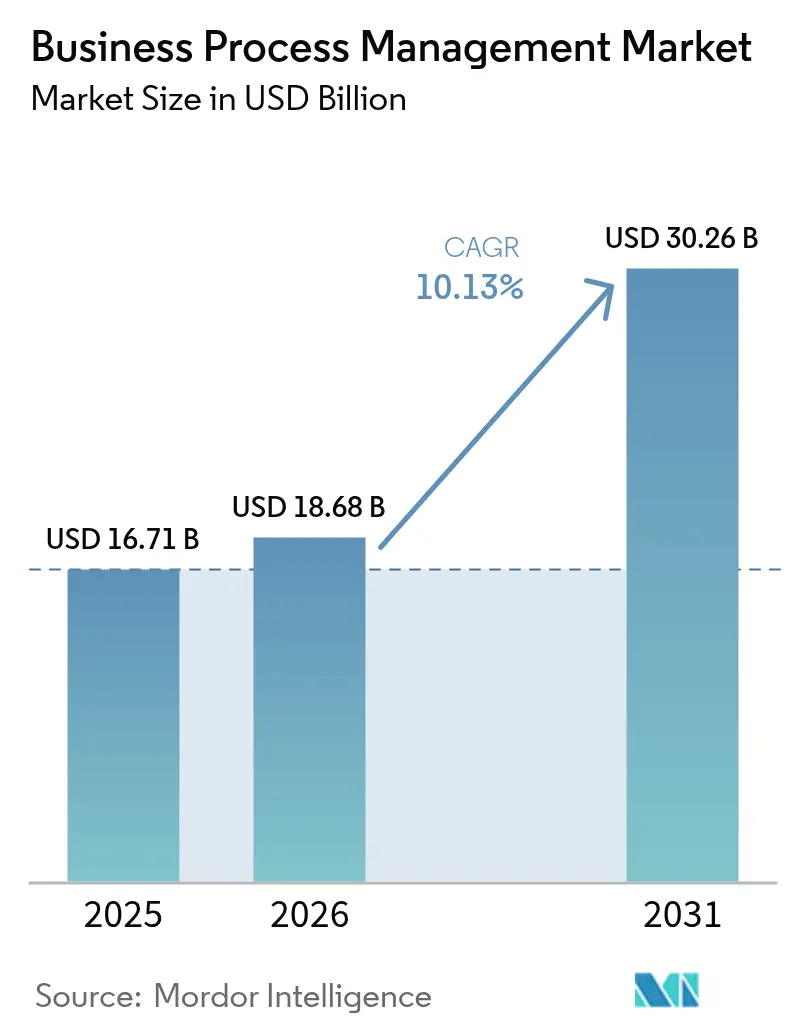

| Taille du Marché (2031) | 30.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Processus Métier par Mordor Intelligence

La taille du marché de la Gestion des Processus Métier devrait s'étendre de 16,71 milliards USD en 2025 et 18,68 milliards USD en 2026 à 30,26 milliards USD d'ici 2031, enregistrant un TCAC de 10,1 % entre 2026 et 2031. La demande évolue de l'automatisation basique des flux de travail vers l'orchestration agentique, où des agents d'intelligence artificielle autonomes coordonnent des processus à plusieurs étapes dans des environnements natifs du cloud tout en intégrant la logique de conformité requise par les régulateurs bancaires et de santé. 81 % des responsables informatiques interrogés début 2026 ont identifié l'orchestration centrée sur les agents comme essentielle, et 79 % ont l'intention d'augmenter les budgets d'automatisation d'au moins 20 % d'ici 2028, confirmant que l'intelligence des processus est désormais une priorité au niveau du conseil d'administration. Les déploiements cloud ont continué à dominer les revenus en 2025, mais les modèles hybrides se développent rapidement à mesure que les lois sur la souveraineté des données se renforcent et que les entreprises recherchent de l'élasticité sans renoncer au contrôle sur site. Un élan parallèle entoure l'exploration des processus, car les simulations de jumeaux numériques révèlent les goulots d'étranglement avant qu'ils ne se transforment en violations des niveaux de service, une capacité qui résonne fortement dans les flux de travail de la fabrication et des services financiers.

Points Clés du Rapport

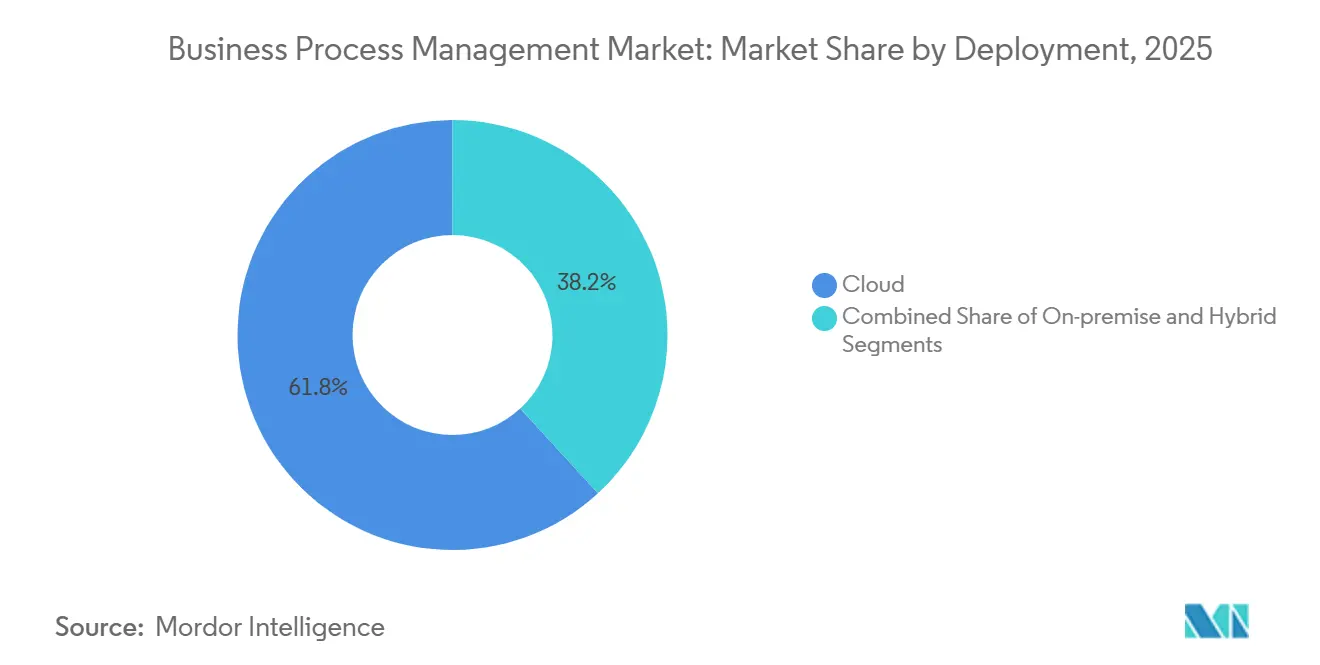

- Par déploiement, le cloud a dominé avec 61,83 % de la part du marché de la Gestion des Processus Métier en 2025, tandis que les configurations hybrides devraient croître à un TCAC de 10,2 % jusqu'en 2031.

- Par solution, l'automatisation des processus a représenté 27,64 % de la taille du marché de la Gestion des Processus Métier en 2025 et l'exploration des processus progresse à un TCAC de 10,2 % sur la période 2026–2031.

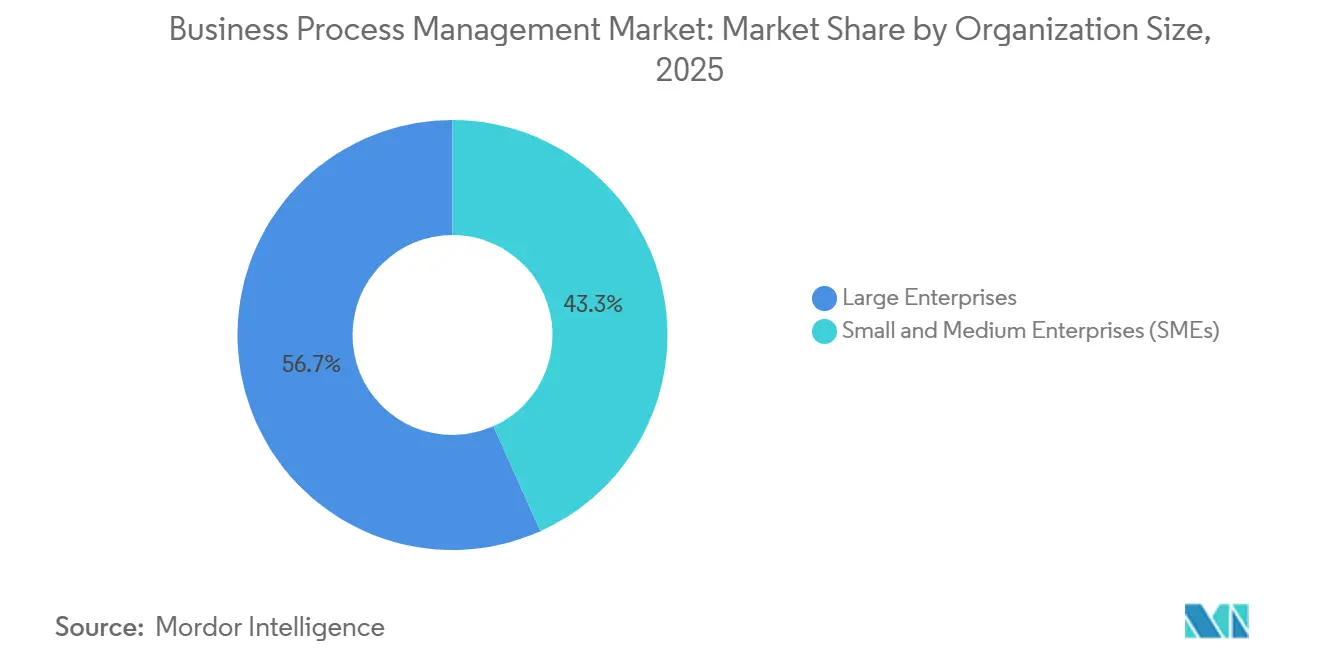

- Par taille d'organisation, les grandes entreprises ont détenu 56,71 % de la part des dépenses en 2025, tandis que les PME représentent la croissance la plus rapide à un TCAC de 10,3 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI a dominé avec 21,92 % de part en 2025, mais la santé et les sciences de la vie connaîtront la croissance la plus rapide à un TCAC de 10,6 % jusqu'en 2031.

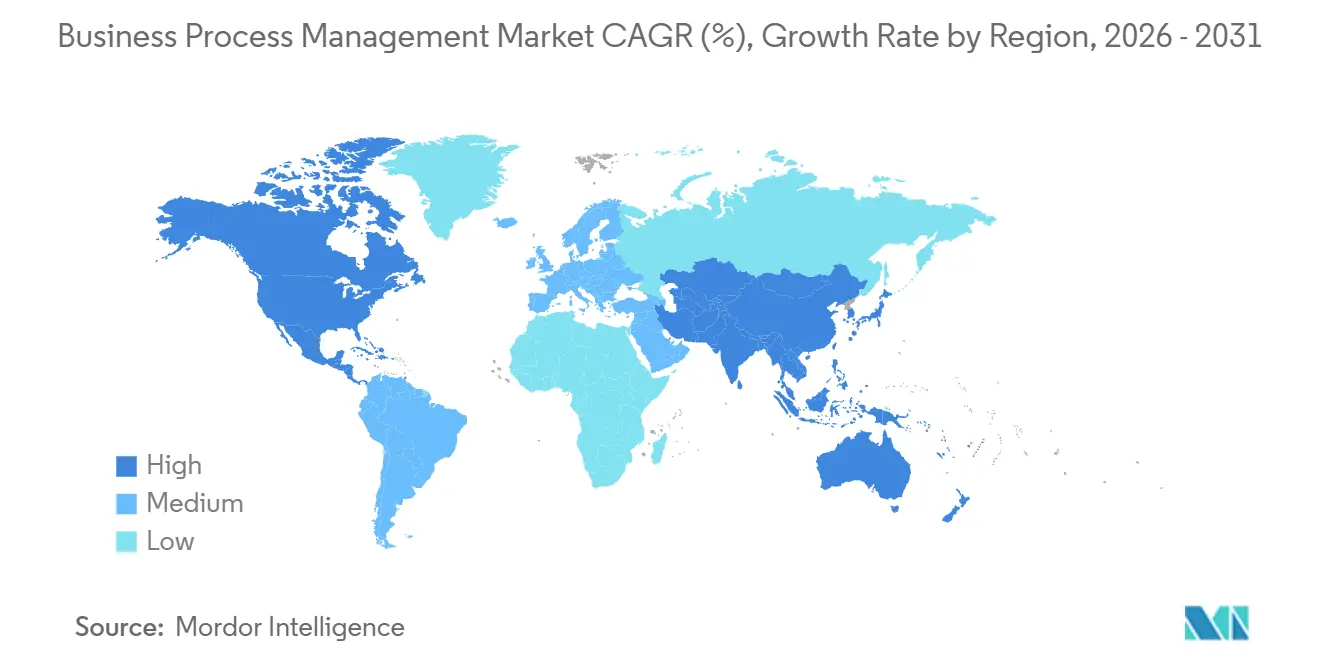

- Par géographie, l'Amérique du Nord a conservé 34,48 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 10,8 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Processus Métier

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée des Suites de Gestion des Processus Métier à Faible Code ou Sans Code | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Demande Croissante de Plateformes d'Automatisation des Processus Natives du Cloud | +1.8% | Mondial, Asie-Pacifique au cœur avec extension vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion des Initiatives d'Hyper-Automatisation Intégrant la RPA et l'IA | +2.3% | Amérique du Nord et UE, en expansion vers les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transformation Numérique Axée sur la Conformité dans les Secteurs BFSI et Santé | +1.6% | UE (DORA, CSRD), Amérique du Nord (HIPAA, SEC), Asie-Pacifique (lois locales sur la résidence des données) | Long terme (≥ 4 ans) |

| Émergence des Jumeaux Numériques Pilotés par l'Exploration des Processus pour l'Optimisation | +1.4% | Mondial, avec concentration dans les régions manufacturières (Allemagne, Chine, Japon) | Long terme (≥ 4 ans) |

| Intégration des Flux de Travail de Reporting ESG dans les Solutions de Gestion des Processus Métier | +0.9% | UE (CSRD obligatoire), Amérique du Nord (divulgation volontaire SEC), émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Suites de Gestion des Processus Métier à Faible Code ou Sans Code

Les suites de Gestion des Processus Métier à faible code ont atteint 86 % d'adoption en entreprise en 2025, les modeleurs par glisser-déposer ayant raccourci les cycles de développement de plusieurs mois à quelques semaines, permettant aux équipes métier d'automatiser les approbations et le routage des documents sans écrire de code. Cette montée en puissance démocratise le développement mais soulève des risques liés à l'informatique fantôme, car les développeurs citoyens peuvent contourner le contrôle de version, rendant les auditeurs incapables de retracer les modifications. Les fournisseurs ont répondu en intégrant des contrôles d'accès basés sur les rôles et des vérifications automatisées des politiques, bien que l'application dans les clouds multi-locataires reste incohérente. Le succès stratégique dépend donc de l'association de la flexibilité du faible code avec des référentiels de processus centralisés et des révisions par les pairs obligatoires, repositionnant l'informatique de gardien à conservateur. Les organisations qui trouvent cet équilibre signalent une vélocité de publication plus rapide sans compromettre la conformité avec SOX et ISO 9001.[1]Kissflow, "Statistiques sur le Faible Code," kissflow.com

Demande Croissante de Plateformes d'Automatisation des Processus Natives du Cloud

Les architectures natives du cloud fonctionnant sur Kubernetes et la messagerie pilotée par les événements supplantent les suites monolithiques sur site, les entreprises recherchant une évolutivité horizontale et des mises à niveau sans interruption. Le moteur Zeebe de Camunda 8 partitionne l'état des flux de travail sur des clusters distribués qui traitent des millions d'instances par seconde, une capacité qui s'est avérée vitale lors des pics saisonniers de 2025 dans le commerce électronique et la logistique. Les modèles hybrides deviennent durables plutôt que transitoires, les processus sensibles de décision de crédit étant conservés sur site tandis que les flux de travail orientés client se déploient dans les clouds publics. Atteindre un véritable statut natif du cloud exige des flux d'événements asynchrones, des pipelines d'infrastructure en tant que code et des déploiements bleu-vert, réduisant le risque de déploiement et accélérant la livraison des fonctionnalités.

Expansion des Initiatives d'Hyper-Automatisation Intégrant la RPA et l'IA

L'hyper-automatisation mélange désormais l'exploration des processus, la RPA et l'apprentissage automatique en programmes unifiés. Vingt-cinq pour cent des entreprises intègrent déjà des informations issues de l'IA dans les flux de travail de production, et 74 % prévoient de le faire d'ici 2027. Les mises à niveau d'IA générative d'UiPath permettent aux robots d'interpréter des courriels non structurés et de lancer des processus de bout en bout sans déclencheurs basés sur des règles. Le passage de l'automatisation déterministe à l'automatisation adaptative apporte de la résilience mais complique l'auditabilité, incitant les entreprises à adopter des outils d'IA explicable qui enregistrent les prédictions et les scores de confiance pour les régulateurs tels que l'Autorité Bancaire Européenne dans le cadre du DORA.[2]Autorité Bancaire Européenne, "Loi sur la Résilience Opérationnelle Numérique," eba.europa.eu Les déploiements réussis associent donc des modèles d'IA à une gouvernance transparente pour maintenir la confiance.

Transformation Numérique Axée sur la Conformité dans les Secteurs BFSI et Santé

Les régulateurs intègrent de plus en plus directement dans la loi des mandats de résilience opérationnelle, de protection des données et de reporting ESG, contraignant les banques et les hôpitaux à codifier la conformité dans les modèles de processus. La Loi sur la Résilience Opérationnelle Numérique dans l'UE et les règles HIPAA mises à jour aux États-Unis exigent toutes deux une surveillance continue et des flux de travail auditables. Les plateformes de Gestion des Processus Métier automatisent les rapports d'incidents, les examens des risques liés aux tiers et les tâches de gestion du consentement, réduisant l'effort manuel et les amendes. Étant donné que les nouveaux mandats accordent généralement des périodes de transition pluriannuelles, les investissements se produisent régulièrement sur le long terme, soutenant la demande au-delà des cycles budgétaires informatiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration Croissante dans les Paysages Informatiques Hétérogènes | -1.2% | Mondial, aigu dans les entreprises avec des systèmes ERP hérités (Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Coûts Initiaux Élevés et Retour sur Investissement Incertain pour les Déploiements à l'Échelle de l'Entreprise | -1.5% | Mondial, impactant particulièrement le marché intermédiaire et les PME dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de Compétences pour Gouverner les Initiatives de Gestion des Processus Métier par les Développeurs Citoyens | -0.8% | Mondial, avec concentration des talents en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Risques de Dépendance aux Fournisseurs liés aux Normes de Modèles de Processus Propriétaires | -0.6% | Mondial, affectant les entreprises avec des stratégies informatiques multi-fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration Croissante dans les Paysages Informatiques Hétérogènes

Les entreprises exploitent des centaines d'applications SaaS aux côtés de systèmes ERP hérités et de systèmes centraux, obligeant les équipes à connecter des schémas d'authentification disparates, des modèles de données et des protocoles d'erreur dans une seule couche d'orchestration. Les plateformes de Gestion des Processus Métier promettent des connecteurs universels, mais de nombreux systèmes existants n'exposent que des fichiers batch ou des points de terminaison SOAP, de sorte que les ingénieurs d'intégration ont recours à des intergiciels personnalisés qui augmentent la dette technique. Chaque modification mineure du flux de travail peut se répercuter sur les adaptateurs, les schémas et les applications en aval, allongeant les cycles de publication et augmentant le risque de régression. La modernisation des plateformes principales avec des conceptions axées sur les API et l'adoption d'architectures pilotées par les événements réduisent le couplage, mais les grands parcs nécessitent un investissement soutenu dans des offres de plateforme d'intégration en tant que service qui centralisent la surveillance et réduisent les frais d'ingénierie.

Coûts Initiaux Élevés et Retour sur Investissement Incertain pour les Déploiements à l'Échelle de l'Entreprise

Les programmes complets de Gestion des Processus Métier impliquent des licences logicielles à six chiffres, des engagements de conseil pluriannuels et des clusters cloud ou sur site résilients, poussant le coût total de possession bien dans les millions avant que la valeur réelle ne s'accumule. Les retours intangibles tels que la réduction du risque de conformité sont plus difficiles à quantifier que les économies directes, compliquant les approbations budgétaires. Les efforts de gestion du changement qui échouent érodent souvent les gains d'efficacité projetés lorsque le personnel contourne les nouveaux flux de travail pour préserver les routines informelles. Les adoptants des meilleures pratiques échelonnent les déploiements, en commençant par des tâches à volume élevé et à faible complexité qui génèrent des économies mesurables en 12 mois, puis recyclent les gains dans des automatisations plus complexes tout en associant les flux de travail techniques à un engagement des parties prenantes qui clarifie comment l'automatisation augmente plutôt que remplace les rôles humains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : Les Architectures Hybrides Équilibrent Souveraineté et Élasticité

Le cloud a maintenu 61,83 % de la part du marché de la Gestion des Processus Métier en 2025, mais les configurations hybrides progressent à un TCAC de 10,2 % jusqu'en 2031 à mesure que les règles de résidence des données se multiplient. Les banques exploitent des moteurs de notation de crédit sur des clouds privés pour satisfaire aux principes de résilience opérationnelle, tout en transférant l'intégration des clients vers des clouds publics offrant une évolutivité mondiale.[3]Banque des Règlements Internationaux, "Principes pour la Résilience Opérationnelle," bis.org La réplication active-active entre régions permet désormais un basculement transparent, une capacité validée lors de la panne US-East-1 de 2025 lorsque les clients hybrides ont redirigé les flux de travail vers des clusters sur site en quelques minutes.

Les modèles hybrides sont devenus un point d'arrivée, non un pont. Les moteurs de processus conteneurisés packagés via Kubernetes permettent un déploiement identique dans tous les environnements, éliminant la dérive de configuration. Les entreprises exploitent également des maillages de services et une sécurité à confiance zéro pour assurer une application cohérente des politiques. En conséquence, la taille du marché de la Gestion des Processus Métier associée aux déploiements hybrides devrait s'étendre régulièrement, reflétant la coexistence à long terme des parcs sur site et multicloud plutôt qu'une migration éventuelle complète vers le cloud public.

Par Solution : L'Exploration des Processus Apporte une Différenciation Basée sur les Données

L'automatisation des processus a représenté 27,64 % des revenus en 2025, mais l'exploration des processus et l'analytique progressent à un TCAC de 10,2 % à mesure que les entreprises privilégient la découverte et l'optimisation avant de mettre à l'échelle l'exécution. Des plateformes comme Celonis reconstruisent les flux réels à partir des journaux ERP et CRM, exposant les boucles de retravail et les violations, puis simulent des correctifs dans des jumeaux numériques pour valider les économies avant les modifications de code.

L'amélioration des processus, la gestion de contenu, la gestion des cas, les règles métier et les suites d'intégration restent essentielles mais convergent de plus en plus au sein de piles unifiées. Les fournisseurs intègrent le traitement des documents et les moteurs de règles dans des plateformes plus larges pour simplifier les achats. Par conséquent, les organisations considèrent l'exploration des processus comme l'interface stratégique tandis que l'automatisation gère l'exécution, créant une boucle de rétroaction qui affine continuellement les processus. Ce couplage soutient une demande durable, garantissant que le marché de la Gestion des Processus Métier continue de privilégier l'analyse avant l'exécution.

Par Taille d'Organisation : Le Cloud Démocratise la Gestion des Processus Métier pour les PME

Les grandes entreprises ont capturé 56,71 % des dépenses en 2025, soutenues par des centres d'excellence qui standardisent la gouvernance des processus. Cependant, les PME enregistrent un TCAC de 10,3 % à mesure que la tarification SaaS aligne les coûts sur l'utilisation et que les studios à faible code suppriment le besoin d'équipes d'intégration spécialisées. Les connecteurs préconstruits pour QuickBooks et Shopify éliminent les frais généraux d'intergiciel, permettant un déploiement rapide des flux de travail d'approvisionnement et de support client.

Les PME font encore face à des lacunes en matière de gouvernance, de sorte que les principaux fournisseurs intègrent des analyses de sécurité automatisées et des sauvegardes obligatoires dans les niveaux d'abonnement. Ce conditionnement à risque atténué accélère l'adoption sans croissance proportionnelle des effectifs, élargissant la taille du marché de la Gestion des Processus Métier parmi les entreprises précédemment exclues des plateformes de niveau entreprise. La poursuite de l'adoption par les PME devrait ajouter de la diversification et une croissance en volume pour les fournisseurs jusqu'en 2031.

Par Secteur d'Utilisation Final : La Santé Gagne en Dynamisme grâce à l'Orchestration du Parcours Patient

Le secteur BFSI a dominé avec 21,92 % des dépenses en 2025, porté par les mandats DORA et de lutte contre le blanchiment d'argent qui exigent des flux de travail auditables et résilients. La santé et les sciences de la vie devraient cependant croître à un TCAC de 10,6 % à mesure que les hôpitaux orchestrent les rendez-vous, les diagnostics et la facturation en temps réel sous la nouvelle orientation HIPAA qui met l'accent sur l'interopérabilité et le suivi du consentement des patients.

Les agences gouvernementales numérisent les services aux citoyens grâce aux subventions Digital India, le commerce de détail intègre le commerce électronique, les systèmes de gestion d'entrepôt et la logistique du dernier kilomètre pour la livraison le jour même, et la fabrication relie les capteurs IoT aux flux de travail de maintenance prédictive. Ces cas d'utilisation diversifiés confirment que le secteur de la Gestion des Processus Métier offre une applicabilité horizontale dans tous les secteurs qui gèrent des opérations répétables à plusieurs étapes.

Analyse Géographique

L'Amérique du Nord a représenté 34,48 % de la part du marché de la Gestion des Processus Métier en 2025, bénéficiant d'un financement en capital-risque important et d'une adoption précoce en entreprise des suites d'hyper-automatisation. Les réglementations américaines telles que SOX et HIPAA ont longtemps exigé des pistes d'audit granulaires, faisant de la Gestion des Processus Métier un élément incontournable de la conformité. Le Canada et le Mexique contribuent à une croissance progressive, les fabricants mexicains utilisant la Gestion des Processus Métier pour rationaliser les opérations de sous-traitance dans un contexte de géographies de chaîne d'approvisionnement en mutation.

L'Europe reste un contributeur important aux revenus, portée par la Loi sur la Résilience Opérationnelle Numérique et la Directive sur le Reporting de Durabilité des Entreprises, qui obligent les entreprises à intégrer la gouvernance des risques liés aux technologies de l'information et de la communication et le reporting ESG directement dans les processus métier. L'Allemagne, la France et le Royaume-Uni sont à la pointe des cas d'utilisation industriels et des services financiers, tandis que l'Italie et l'Espagne canalisent les fonds de relance de l'UE dans des programmes de numérisation du secteur public qui s'appuient sur la Gestion des Processus Métier pour accélérer la prestation de services aux citoyens.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,8 %, ancrée par les investissements du 14e Plan quinquennal de la Chine dans la fabrication intelligente, les subventions Digital India de l'Inde pour la Gestion des Processus Métier cloud dans le gouvernement, et la poussée de la Société 5.0 du Japon pour compenser les pénuries de main-d'œuvre par des services automatisés. La Corée du Sud et les économies d'Asie du Sud-Est déploient des piles de Gestion des Processus Métier axées sur le cloud qui dépassent les systèmes hérités, tandis que les marchés du Moyen-Orient investissent dans l'orchestration des processus pour soutenir les projets de villes intelligentes. L'adoption en Amérique du Sud et en Afrique est plus modeste mais en hausse à mesure que les banques, les opérateurs de télécommunications et les services publics déploient la Gestion des Processus Métier pour améliorer la résilience opérationnelle et l'expérience client.

Paysage Concurrentiel

Le marché de la Gestion des Processus Métier est modérément concentré. Les acteurs établis tels qu'IBM, SAP Signavio, Pegasystems et Oracle conservent de grandes bases installées grâce à des relations ERP et intergicielles vieilles de plusieurs décennies, mais font face à des perturbations de la part de leaders de l'exploration des processus comme Celonis et d'orchestrateurs open source tels que Camunda qui découplent la logique des processus des environnements d'exécution propriétaires. Les fournisseurs s'étendent horizontalement en intégrant la RPA, l'IA et les capacités à faible code dans des suites uniques. IBM Cloud Pak for Business Automation associe l'orchestration des flux de travail à la gestion de contenu sur Kubernetes, offrant une portabilité hybride. SAP Signavio intègre l'intelligence des processus dans S/4HANA, permettant aux clients d'optimiser les flux ERP de base sans outils tiers.

Les plateformes horizontales sont en concurrence avec des solutions spécifiques à un domaine. ServiceNow, Appian et Pegasystems mettent l'accent sur la conception à faible code et les connecteurs préconstruits dans les domaines de l'informatique, des ressources humaines et du service client. UiPath a évolué de la RPA vers l'orchestration complète après avoir acquis des actifs d'exploration des processus, tandis que Microsoft a intégré Copilot dans Power Automate pour traduire des invites en langage naturel en flux de travail exécutables. Des espaces blancs continuent de s'ouvrir dans des micro-verticaux tels que l'orchestration des essais cliniques et le trading d'énergie, où des startups construisent une Gestion des Processus Métier agentique qui optimise automatiquement l'allocation des ressources.

Les pressions sur les prix s'intensifient à mesure que les alternatives open source réduisent les coûts d'entrée. Camunda propose une édition communautaire qui élimine les frais de licence, réorientant les budgets vers le support à l'implémentation. Bonitasoft et d'autres fournisseurs open source suivent des modèles similaires, élargissant le choix des fournisseurs et empêchant la dépendance. Les partenariats entre les fournisseurs de Gestion des Processus Métier et les hyperscalers influencent également la stratégie, AWS, Microsoft Azure et Google Cloud proposant des intégrations sur leurs places de marché qui associent des crédits d'infrastructure aux déploiements d'automatisation des processus.

Leaders du Secteur de la Gestion des Processus Métier

IBM Corporation

Pegasystems Inc.

Appian Corporation

Oracle Corporation

Software AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Camunda a publié son Rapport sur l'Orchestration des Processus 2026, montrant que 81 % des responsables informatiques considèrent l'orchestration agentique comme essentielle et que 79 % ont l'intention d'augmenter les budgets d'automatisation d'au moins 20 % sur deux ans.

- Décembre 2025 : UiPath a déclaré un revenu récurrent annuel de 1,57 milliard USD, soulignant l'adoption de sa suite d'automatisation alimentée par l'IA qui unifie la RPA, l'exploration des processus et la compréhension des documents.

- Novembre 2025 : ServiceNow a intégré l'IA générative dans la plateforme Now, permettant la conception de processus en langage naturel et le routage intelligent des tâches pour les utilisateurs métier.

- Octobre 2025 : Microsoft a ajouté la génération de flux de travail pilotée par Copilot à Power Automate, permettant aux utilisateurs de décrire les processus en langage courant et de recevoir des modèles exécutables.

Portée du Rapport sur le Marché Mondial de la Gestion des Processus Métier

La gestion des processus métier est une discipline qui implique une combinaison de modélisation, d'automatisation, d'exécution, de contrôle, de mesure et d'optimisation des flux de processus métier pour s'aligner sur les objectifs de l'entreprise, couvrant les systèmes, les employés, les clients et les partenaires commerciaux.

Le Rapport sur le Marché de la Gestion des Processus Métier est segmenté par Déploiement (Cloud, Sur Site et Hybride), Solution (Amélioration des Processus, Automatisation des Processus, Gestion du Contenu et des Documents, Gestion des Cas, Gestion des Règles Métier, Intégration et Optimisation, et Exploration des Processus et Analytique), Taille de l'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Utilisation Final (BFSI, Gouvernement et Secteur Public, Santé et Sciences de la Vie, Technologies de l'Information et Télécommunications, Commerce de Détail et Biens de Consommation, Fabrication et Industrie, et Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Amélioration des Processus |

| Automatisation des Processus |

| Gestion du Contenu et des Documents |

| Gestion des Cas |

| Gestion des Règles Métier |

| Intégration et Optimisation |

| Exploration des Processus et Analytique |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| BFSI |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Biens de Consommation |

| Fabrication et Industrie |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Solution | Amélioration des Processus | |

| Automatisation des Processus | ||

| Gestion du Contenu et des Documents | ||

| Gestion des Cas | ||

| Gestion des Règles Métier | ||

| Intégration et Optimisation | ||

| Exploration des Processus et Analytique | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur d'Utilisation Final | BFSI | |

| Gouvernement et Secteur Public | ||

| Santé et Sciences de la Vie | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Biens de Consommation | ||

| Fabrication et Industrie | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la Gestion des Processus Métier d'ici 2031 ?

Le marché devrait atteindre 30,26 milliards USD d'ici 2031, progressant à un TCAC de 10,1 % à partir de 2026.

Quel modèle de déploiement connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les architectures hybrides devraient afficher le TCAC le plus élevé de 10,2 % à mesure que les entreprises équilibrent la souveraineté des données avec l'élasticité du cloud.

Pourquoi la santé adopte-t-elle la Gestion des Processus Métier plus rapidement que les autres secteurs ?

Les règles d'interopérabilité HIPAA mises à jour et les besoins d'orchestration du parcours patient poussent les dépenses de Gestion des Processus Métier dans la santé à un TCAC de 10,6 %.

Comment les PME surmontent-elles les obstacles historiques aux coûts de la Gestion des Processus Métier ?

La tarification SaaS liée aux volumes de transactions et les studios à faible code avec des connecteurs préconstruits permettent aux PME de déployer des flux de travail sans grandes équipes informatiques.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 10,8 % grâce aux programmes de numérisation gouvernementaux et aux investissements dans la fabrication intelligente.

Dernière mise à jour de la page le: