Taille et part du marché des services de charter en jet privé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.67 Milliards de dollars |

| Taille du Marché (2031) | 25.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

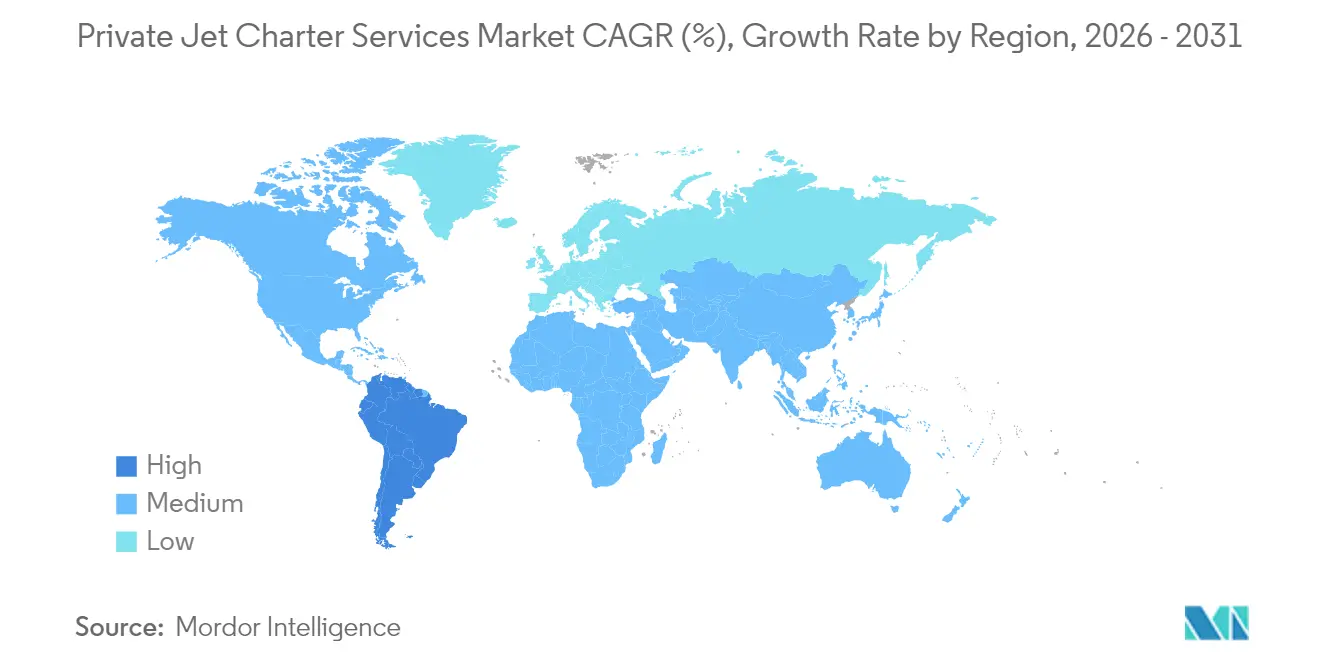

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

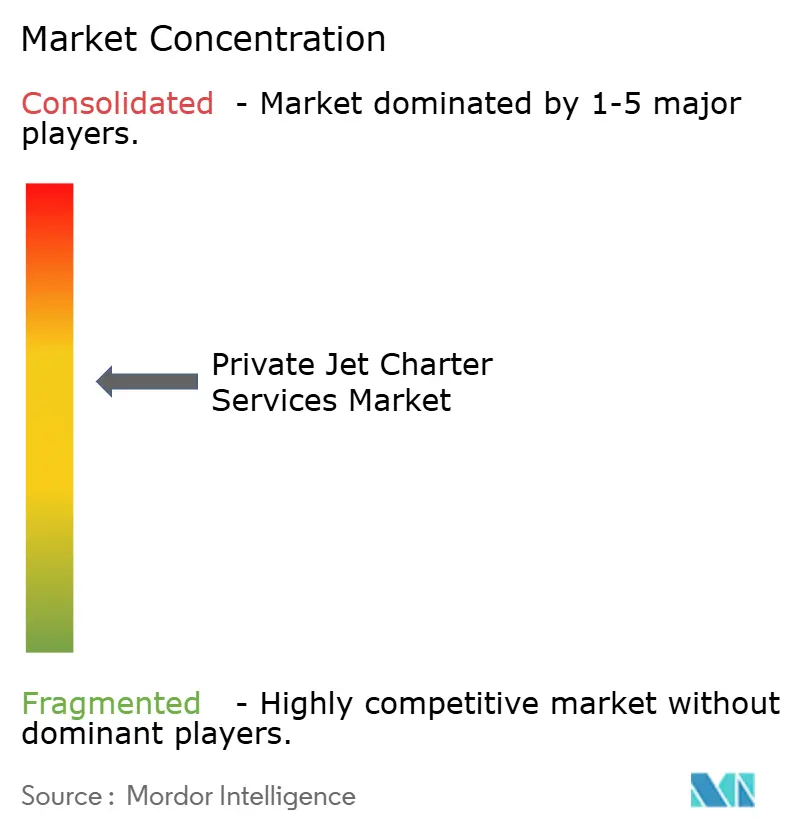

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de charter en jet privé par Mordor Intelligence

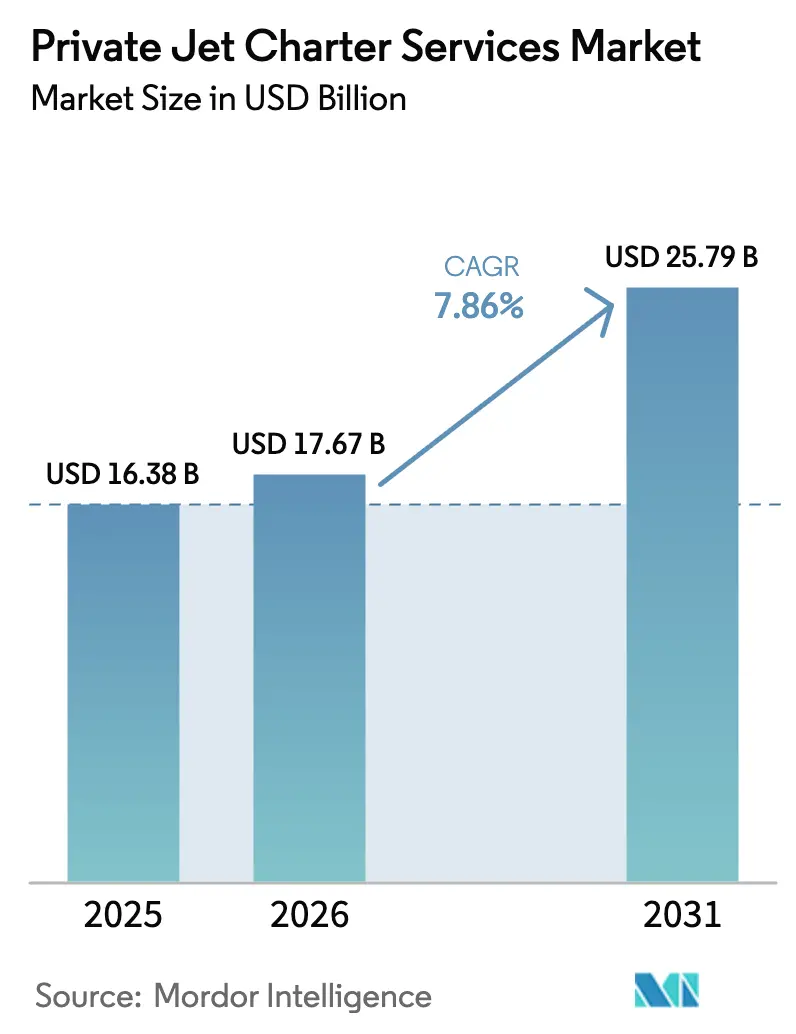

Le marché des services de charter en jet privé était évalué à 16,38 milliards USD en 2025 et devrait croître de 17,67 milliards USD en 2026 pour atteindre 25,79 milliards USD d'ici 2031, à un TCAC de 7,86 % durant la période de prévision (2026-2031). La croissance de la fortune des individus ultra-fortunés, l'accélération de la mondialisation des entreprises et les solutions de réservation portées par la technologie favorisent des vents porteurs soutenus pour le marché des services de charter en jet privé. Les opérateurs élargissent leurs flottes pour répondre aux exigences de long rayon d'action, tandis que la catégorie des aéronefs légers offre une connectivité régionale économique. L'Amérique du Nord reste le bastion des revenus grâce à une infrastructure mature et à une richesse concentrée. L'Amérique du Sud affiche cependant la trajectoire la plus rapide, les améliorations aéroportuaires et la diversification économique stimulant la demande régionale. L'intensité concurrentielle augmente alors que les acteurs historiques poursuivent le renouvellement de leur flotte, la tarification par abonnement et les initiatives en matière de carburant d'aviation durable pour protéger leur part du marché des services de charter en jet privé.

Points clés du rapport

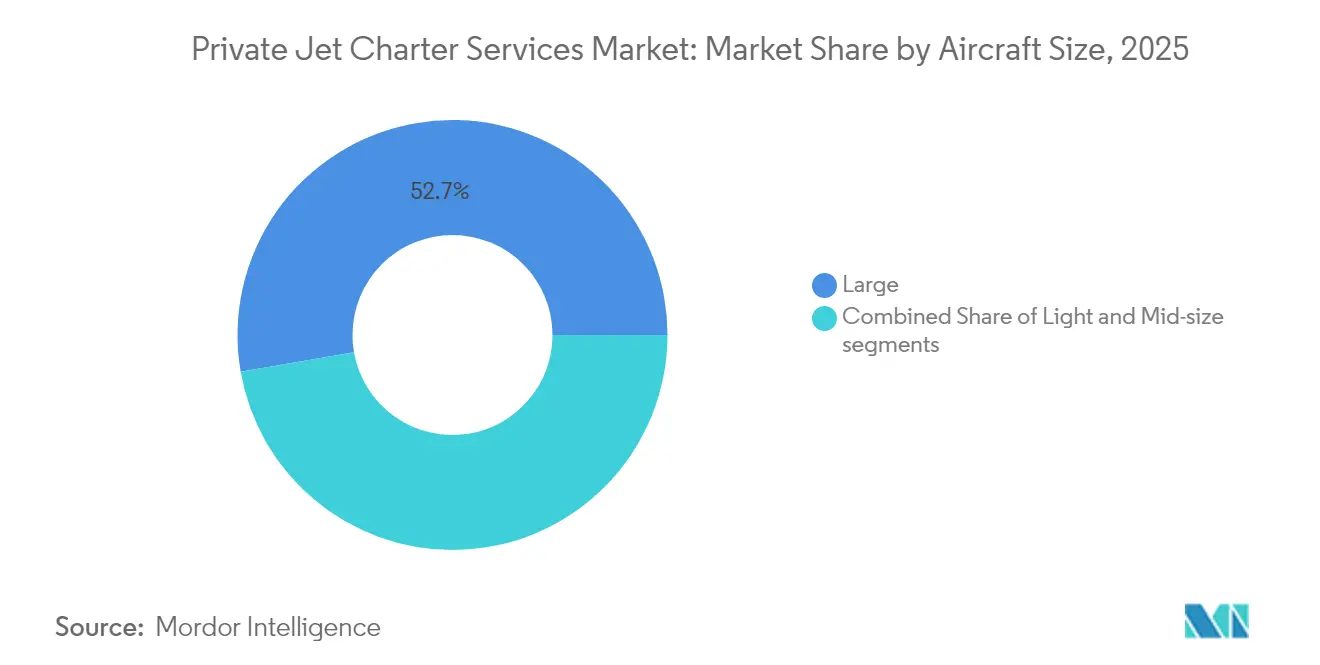

- Par taille d'aéronef, les grands jets ont dominé avec 52,74 % de la part du marché des services de charter en jet privé en 2025, tandis que le segment des aéronefs légers devrait se développer à un TCAC de 7,92 % jusqu'en 2031.

- Par modèle de service, le charter à la demande a représenté 51,62 % de la part des revenus du marché des services de charter en jet privé en 2025, tandis que les solutions par abonnement devraient progresser à un TCAC de 9,63 % jusqu'en 2031.

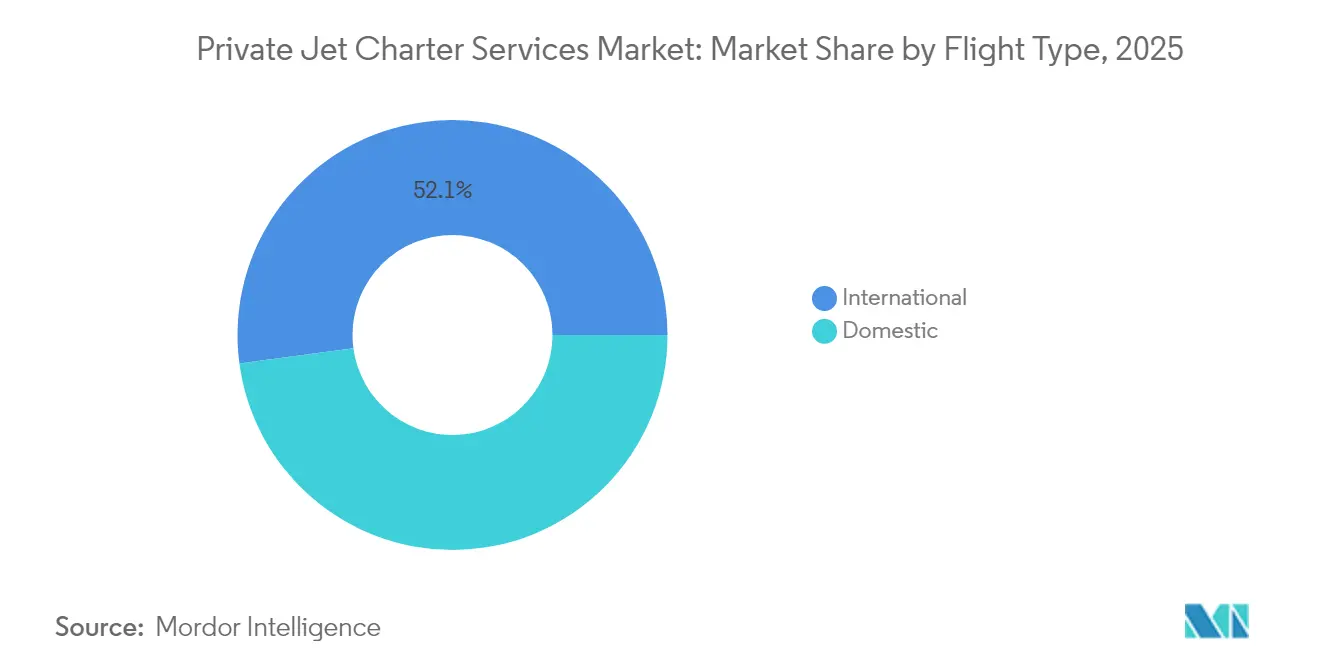

- Par type de vol, les opérations nationales ont représenté 47,88 % de la taille du marché des services de charter en jet privé en 2025, et les routes internationales progressent à un TCAC de 9,56 % jusqu'en 2031.

- Par utilisateur final, les entreprises et PME ont représenté 45,02 % de la demande en 2025, tandis que l'usage dans les sports et le divertissement devrait croître à un TCAC de 9,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 81,93 % de la part des revenus en 2025, mais l'Amérique du Sud devrait enregistrer le TCAC le plus rapide à 9,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de charter en jet privé

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance accélérée des individus ultra-fortunés (UHNWI) dans le monde | +2.1% | Mondial avec accent sur l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande accrue d'alternatives de voyage flexibles post-pandémie | +1.8% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération des modèles de carte jet, d'abonnement et d'adhésion | +1.4% | Amérique du Nord, s'étendant à l'Europe et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption d'algorithmes de tarification et de réservation en temps réel basés sur l'IA | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Préférence croissante des clients pour les charters compatibles avec le carburant d'aviation durable (SAF) | +0.7% | Europe et Amérique du Nord, s'élargissant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Expansion des aéroports secondaires et de l'infrastructure FBO dans les marchés émergents | +1.2% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance accélérée des individus ultra-fortunés (UHNWI) dans le monde

La population fortunée a dépassé 625 000 personnes dans le monde en 2025, contrôlant des actifs de 30 000 milliards USD et croissant de 4 % par an. L'enrichissement croissant en Chine et en Inde renforce la contribution de l'Asie au marché des services de charter en jet privé, alors que les jeunes voyageurs fortunés privilégient les expériences immersives aux biens matériels. Les dirigeants d'entreprise utilisent la connectivité point à point pour concilier des emplois du temps chargés avec des choix de style de vie, transformant l'aviation privée en outil de productivité. Le glissement démographique vers des centres de richesse diversifiés soutient une nouvelle demande en Asie du Sud-Est et au Moyen-Orient. Par conséquent, les stratégies de flotte équilibrent désormais les jets long-courriers pour les voyages transcontinentaux avec des jets légers destinés à la connectivité nationale, aidant les opérateurs à capter une part incrémentielle du marché des services de charter en jet privé.

Demande accrue d'alternatives de voyage flexibles post-pandémie

L'activité des jets d'affaires est restée 10 % au-dessus des niveaux de 2019 jusqu'à mi-2025, malgré le plein rétablissement de l'aviation commerciale. La pandémie a initié des milliers de nouveaux utilisateurs au vol privé, et leur fidélisation s'est révélée solide car les voyageurs valorisent une exposition minimale aux aéroports congestionnés et des itinéraires personnalisés. Les itinéraires de loisirs nord-américains, tels que les escapades dans les stations balnéaires des Caraïbes, ont sensiblement augmenté. Les schémas de charter européens combinent les segments entreprise et loisirs, souvent sur des aéronefs légers ou mi-taille pouvant atterrir dans des aéroports secondaires. Au Moyen-Orient, le trafic de jets d'affaires a plus que doublé depuis 2019, reflétant le statut de la région en tant que connecteur entre l'Europe, l'Afrique et l'Asie. Ces évolutions soutiennent les taux d'utilisation et sous-tendent l'optimisme des opérateurs qui élargissent leurs flottes au sein du marché des services de charter en jet privé.

Prolifération des modèles de carte jet, d'abonnement et d'adhésion

Les programmes à revenus récurrents simplifient la budgétisation et garantissent l'accès aux aéronefs pour les clients qui ne souhaitent pas s'engager dans la propriété. La tarification des cartes jet a augmenté de 28 % entre 2020 et 2025, mais l'adoption a continué de progresser car l'activité de vol parmi les membres a gagné 1 % d'une année sur l'autre début 2025. Les plateformes d'abonnement proposent des tarifs horaires fixes, pas de frais de transfert dans les zones principales et des mises à niveau transparentes, répondant aux préoccupations antérieures d'incertitude sur les coûts. Les offres de vols à vide et par siège permettent des économies de 20 à 75 % pour les voyageurs aux dates flexibles, élargissant le marché des services de charter en jet privé au-delà de la clientèle principale ultra-fortunée. Les opérateurs considèrent ces dispositifs comme des outils pour lisser la demande et maximiser l'utilisation de la flotte pendant les périodes creuses, renforçant ainsi la résilience financière.

Adoption d'algorithmes de tarification et de réservation en temps réel basés sur l'IA

Les applications d'intelligence artificielle (IA) alimentent désormais la tarification dynamique, le service client et la planification de la maintenance pour les prestataires de charter. L'interface conversationnelle de Jet.AI permet aux voyageurs de demander des devis et de sécuriser des vols par voix ou texte en quelques secondes, réduisant les cycles traditionnels d'échange avec les courtiers.[1]Jet.AI, "Lancement de la plateforme de réservation conversationnelle Ava," globalair.com Vista Global utilise l'analyse prédictive pour allouer les aéronefs entre les fuseaux horaires, augmentant la disponibilité de la flotte tout en réduisant les coûts de repositionnement. Les opérateurs de bases aériennes fixes déploient des modèles d'apprentissage automatique pour personnaliser les services de conciergerie, anticiper les pics de fréquentation et optimiser les achats de carburant. La reconnaissance faciale et l'embarquement biométrique accélèrent le traitement en terminal, renforçant l'avantage de commodité par rapport aux concurrents commerciaux. Ces avancées améliorent la transparence, réduisent les coûts opérationnels et enrichissent l'expérience client, renforçant la fidélité dans le marché des services de charter en jet privé.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des charges d'exploitation et pressions sur la tarification des charters | -1.9% | Mondial avec impact maximal en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes et expansion des taxes carbone | -1.2% | Europe s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie croissante de personnels navigants qualifiés en aviation d'affaires | -1.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Spirale à la hausse des primes d'assurance aéronautique à la suite d'incidents de sécurité | -0.8% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des charges d'exploitation et pressions sur la tarification des charters

Les dépenses d'assurance, d'équipage et de maintenance continuent d'augmenter, réduisant les marges des opérateurs disposant de bilans plus modestes. Les primes annuelles de coque et de responsabilité civile varient de 10 000 USD à 500 000 USD selon la valeur de l'aéronef et l'expérience du pilote, et les sinistres liés aux intempéries entraînent une volatilité supplémentaire des tarifs. Les perturbations de la chaîne d'approvisionnement prolongent l'immobilisation des aéronefs, augmentant les coûts de substitution charter. Les prix du carburant aéronautique restent sensibles aux événements géopolitiques, limitant la capacité des opérateurs à verrouiller des tarifs à long terme. Pour rester compétitifs, les leaders du marché négocient des remises sur volume et modernisent les aéronefs plus anciens avec des systèmes de maintenance prédictive qui réduisent les réparations non planifiées, mais des structures de coûts élevées contraignent néanmoins la flexibilité tarifaire à court terme sur le marché des services de charter en jet privé.

Réglementations environnementales plus strictes et expansion des taxes carbone

Le système d'échange de quotas d'émission de l'UE, les exigences CORSIA et la nouvelle taxe française sur les passagers en jet privé augmentent les coûts opérationnels pour les routes européennes. Les lois californiennes sur la divulgation des risques climatiques affectent les opérateurs basés aux États-Unis qui déclarent les émissions de portée 3 pour leurs clients entreprise. La disponibilité du carburant d'aviation durable s'améliore mais présente encore une prime de 1,5 à 2,5 fois supérieure au carburant Jet-A conventionnel, imposant une majoration verte aux tarifs de charter.[2]4AIR, "Mise à jour du marché SAF 2025," 4air.aero Les opérateurs font face à des engagements en capital pour des programmes de compensation carbone et des plateformes de reporting. Ces dépenses supplémentaires augmentent le prix des billets et pourraient détourner les voyageurs sensibles aux prix vers les cabines de première classe commerciale, modérant la croissance du marché des services de charter en jet privé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'aéronef : la domination des grands jets coexiste avec la dynamique des jets légers

Les grands jets ont contribué à hauteur de 52,74 % des revenus du marché des services de charter en jet privé en 2025, plébiscités pour leur rayon d'action intercontinental et leurs cabines spacieuses qui correspondent aux protocoles d'entreprise. Les données de flotte confirment que les modèles à cabine large captent environ deux tiers des dépenses en capital dans les nouvelles livraisons, les propriétaires recherchant vitesse, confort et rayon d'action sans escale de New York à Tokyo. La taille du marché des services de charter en jet privé pour les jets légers devrait cependant croître à un TCAC de 7,92 % entre 2026 et 2031, les cellules économiques telles que le Phenom 300 et le Citation CJ3 Gen2 ouvrant l'aviation privée aux dirigeants régionaux et aux prestataires d'évacuation médicale.

Les programmes de modernisation des flottes soulignent un glissement vers la performance et la durabilité. Honeywell prévoit 8 500 nouvelles livraisons de jets d'affaires d'une valeur de 280 milliards USD d'ici 2035, l'Amérique du Nord absorbant 66 % des livraisons. Des opérateurs tels que Wheels Up ont réduit la complexité de leur flotte en retirant les turbopropulseurs plus anciens et en se standardisant sur deux familles de jets pour réduire les frais de maintenance et simplifier la planification des équipages. Les modèles de jets légers entrant en service en 2025 arrivent compatibles SAF, s'alignant sur les mandats environnementaux et encourageant l'adoption parmi les nouveaux clients charter. Cette double courbe de demande renforce une croissance équilibrée entre les catégories de taille au sein du marché des services de charter en jet privé.

Par modèle de service : la domination du charter à la demande face à la disruption de l'abonnement

Les trajets à la demande ont généré 51,62 % des revenus du marché des services de charter en jet privé en 2025, reflétant la dépendance envers les arrangements flexibles pour les voyages d'affaires de dernière minute et les événements spéciaux. Les services de vol d'entreprise utilisent les aéronefs de manière interchangeable sans engagement contractuel à long terme, minimisant l'exposition au bilan. Bien qu'encore émergents, les modèles d'abonnement devraient enregistrer un TCAC de 9,63 % jusqu'en 2031, les clients valorisant la disponibilité garantie, la certitude des prix et les crédits de fidélité.

Les cartes jet se positionnent entre les programmes ad hoc et fractionnés, offrant des dépôts reportables et des tarifs horaires transparents. Les marchés de vols à vide banalisent les vols de repositionnement autrement inoccupés, réduisant les coûts horaires et alimentant un nouveau trafic. Les opérateurs de sièges partagés ciblent les groupes de loisirs prêts à payer au-dessus des tarifs commerciaux pour la confidentialité du salon et des fenêtres de départ flexibles. À mesure que les algorithmes de tarification arrivent à maturité, les opérateurs affinent la segmentation pour capter des niches de demande, consolidant les pipelines de revenus récurrents et diversifiant les flux de taille du marché des services de charter en jet privé.

Par type de vol : les routes nationales ancrent les revenus tandis que la demande internationale s'accélère

Les opérations nationales ont représenté 47,88 % de la part du marché des services de charter en jet privé en 2025, les dirigeants tirant parti des aéroports secondaires pour contourner les hubs congestionnés. Les trajets transcontinentaux entre New York et la Silicon Valley restent incontournables aux États-Unis, tandis que les courtes liaisons de moins de deux heures dominent les itinéraires européens. La taille du marché des services de charter en jet privé pour les missions internationales devrait se développer à un TCAC de 9,56 % jusqu'en 2031, les investissements dans les marchés émergents, le tourisme de loisirs et les calendriers sportifs mondialisés stimulant les voyages transfrontaliers.

La croissance internationale à courte distance se concentre autour de routes telles que Londres–Paris ou Miami–Nassau, où la fréquence des horaires et la commodité premium justifient les suppléments tarifaires. Les segments long-courriers s'appuient sur des cabines ultra-long-rayon d'action comme le Gulfstream G700, récemment ajouté par Qatar Executive pour assurer des liaisons sans escale Asie–Europe. Les systèmes de planification de vol basés sur l'IA optimisent le routage pour l'efficacité énergétique et l'évitement dynamique des conditions météorologiques, renforçant la ponctualité. L'élargissement du réseau soutient des flux de trafic supplémentaires vers le marché des services de charter en jet privé.

Par utilisateur final : la domination des voyages d'affaires confrontée à la croissance portée par le divertissement

Les entreprises et les PME ont représenté 45,02 % de la demande de charter en 2025, adoptant l'aviation privée pour comprimer les emplois du temps multi-villes, protéger la propriété intellectuelle et améliorer la productivité des équipes dirigeantes. Les divulgations climatiques de la SEC encouragent les mises à niveau vers des aéronefs plus récents et moins émetteurs, stimulant indirectement les cycles de remplacement. La catégorie sports et divertissement devrait croître de 9,05 % par an jusqu'en 2031, bénéficiant de la dépendance des athlètes et des célébrités envers la confidentialité, la sécurité et des délais stricts pour les tournois mondiaux ou les tournages.

Les voyages de loisirs des UHNWI élargissent les pipelines de charter vers des destinations de villégiature telles que les Maldives, Capri et Aspen. Les agences gouvernementales et les ONG contractent des sociétés de charter pour des navettes diplomatiques et la logistique de secours en cas de catastrophe. Les charters de divertissement impliquent souvent un positionnement dans un seul sens, augmentant la complexité opérationnelle mais commandant des rendements premium. La confluence de besoins diversifiés des utilisateurs finaux contribue à la stabilité des revenus à travers les cycles économiques au sein du marché des services de charter en jet privé.

Analyse géographique

L'Amérique du Nord a maintenu une domination de 81,93 % des revenus en 2025 grâce à une flotte de plus de 5 000 aéronefs, des réseaux denses de bases aériennes fixes et des dispositions d'amortissement favorables. Les États-Unis abritent la base d'UHNWI la plus concentrée au monde, se traduisant par une demande constante de vols nationaux et transatlantiques. Le Canada et le Mexique contribuent à des volumes supplémentaires via les déplacements liés au secteur des ressources et les flux touristiques. La libéralisation des routes dans le cadre de l'ACEUM soutient une planification transfrontalière fluide, consolidant le leadership régional sur le marché des services de charter en jet privé.

L'Europe reste résiliente malgré l'intensification des taxes carbone et des mandats SAF. Le Royaume-Uni, la France et l'Allemagne restent les principaux hubs, avec l'aérodrome de Londres Biggin Hill et l'aéroport de Paris Le Bourget affichant une utilisation supérieure aux niveaux pré-pandémiques. Les opérateurs modernisent leurs flottes avec des moteurs compatibles SAF pour préserver l'accès aux créneaux dans le cadre des seuils ReFuelEU. Cela leur permet de préserver leur part dans la taille du marché des services de charter en jet privé même si les coûts de conformité augmentent. L'Europe de l'Est présente un potentiel latent alors que l'accumulation de richesses s'étend au-delà des capitales historiques.

Le TCAC prévu de 9,78 % pour l'Amérique du Sud positionne la région comme la poche d'opportunité à la croissance la plus rapide. Le Brésil prend la tête des dépenses d'infrastructure, modernisant des aéroports secondaires tels que Campinas et Goiânia, ce qui réduit la dépendance à la congestion de l'aéroport São Paulo Congonhas. Les projets miniers argentins et les investissements technologiques colombiens alimentent les besoins en taxi aérien inter-cités. La volatilité monétaire et la complexité réglementaire restent des obstacles, mais les fondamentaux de la demande soutiennent l'engagement des opérateurs mondiaux à la recherche d'une croissance dans des espaces vierges.

L'Asie-Pacifique présente des perspectives mitigées. Le resserrement réglementaire de la Chine a refroidi l'activité de charter national en 2024, mais le trafic de loisirs sortant pousse les vols vers Singapour, Phuket et les Maldives. L'Indonésie, le Vietnam et les Philippines connaissent une expansion à deux chiffres du trafic de jets d'affaires, les pôles manufacturiers s'intégrant davantage dans les chaînes de valeur mondiales. L'Australie maintient une demande stable grâce aux navettes du secteur des ressources. Le Moyen-Orient et l'Afrique combinent la richesse des ressources naturelles et la diversification portée par le tourisme ; la Vision 2030 de l'Arabie saoudite canalise les investissements dans l'aéroport international Roi Salmane de Riyad, renforçant la connectivité régionale au sein du marché des services de charter en jet privé.

Paysage concurrentiel

Le marché des services de charter en jet privé présente une concentration modérée. NETJETS IP, LLC, Flexjet LLC et VistaJet Group Holding Limited exploitent leur taille, leur notoriété et leurs centres de répartition mondiaux pour ancrer le premier rang. NetJets a accepté son 50e nouvel aéronef en 2024 et prévoit environ 200 livraisons supplémentaires d'ici 2025, en se concentrant sur les modèles mi-taille pour soutenir les itinéraires point à point nord-américains. Flexjet a sécurisé une commande ferme de 7 milliards USD pour 182 jets Embraer en février 2025, soulignant une croissance agressive de la flotte financée par une obligation non garantie de 550 millions USD finalisée en décembre 2024. Vista Global a cherché 1 milliard USD de nouveaux capitaux et a vendu les aéronefs Citation X et Ultra hérités pour rationaliser les opérations et se concentrer sur les segments long-courriers.

Les entrants portés par la technologie intensifient la rivalité. Le moteur de réservation basé sur l'IA de Jet.AI propose des itinéraires instantanés et une tarification dynamique, visant à réduire les commissions des courtiers et à raccourcir les délais de réponse. Real Jet, lancé par le vétéran de l'industrie Kenny Dichter, supprime les frais d'adhésion et les contrats prolongés, pariant sur une tarification horaire simplifiée pour gagner des parts parmi les voyageurs occasionnels. Des opérateurs régionaux tels que Qatar Executive ajoutent des Gulfstream G700 phares pour offrir un service sans escale Doha–New York, enrichissant le choix des clients sur le marché des services de charter en jet privé.

La différenciation environnementale devient une stratégie centrale. NetJets et Flexjet mènent les programmes d'adoption du SAF, verrouillant des contrats d'approvisionnement avec les producteurs pour protéger les clients de l'exposition aux primes volatiles. Les opérateurs investissent également dans des portefeuilles de compensation carbone et des tableaux de bord d'émissions en temps réel pour satisfaire aux normes de reporting des entreprises. Le besoin en capital pour financer les mises à niveau de flotte et la conformité stimule la consolidation, les leaders bien capitalisés acquérant des concurrents de niche pour sécuriser des équipages, des créneaux et des certificats.

Leaders du secteur des services de charter en jet privé

NETJETS IP, LLC

VistaJet Group Holding Limited

Air Charter Service Group Limited

Flexjet LLC

Wheels Up Experience Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Flexjet LLC a signé une commande ferme pour 182 jets Embraer d'une valeur de 7 milliards USD, marquant l'un des plus grands engagements de flotte d'aviation privée jamais enregistrés.

- Janvier 2025 : Qatar Executive a élargi sa flotte avec deux jets Gulfstream G700 supplémentaires, renforçant sa capacité ultra-long-rayon d'action.

Portée du rapport mondial sur le marché des services de charter en jet privé

Un vol charter permet aux utilisateurs de louer un aéronef complet et de choisir les horaires et lieux de départ et d'arrivée. Contrairement aux vols réguliers, les sièges peuvent être achetés séparément auprès d'une société de charter ou dans le cadre d'un forfait voyage par des voyagistes. De plus, grâce au charter aérien, un utilisateur peut louer un aéronef tout inclus et définir l'heure d'arrivée et de départ à sa convenance.

Le marché des services de charter en jet privé est segmenté par taille d'aéronef et géographie. Par taille d'aéronef, le marché est segmenté en léger, mi-taille et grand. Le rapport couvre également les tailles de marché et les prévisions pour le marché des services de charter en jet privé dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Léger |

| Mi-taille |

| Grand |

| Charter à la demande |

| Adhésion par carte jet |

| Charter par abonnement |

| Intégration charter fractionné |

| Vol à vide/charter partagé |

| National | Court-courrier |

| Long-courrier | |

| International | Court-courrier |

| Long-courrier |

| Entreprises et PME |

| UHNWI/Particuliers |

| Sports et divertissement |

| Gouvernement et ONG |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par taille d'aéronef | Léger | ||

| Mi-taille | |||

| Grand | |||

| Par modèle de service | Charter à la demande | ||

| Adhésion par carte jet | |||

| Charter par abonnement | |||

| Intégration charter fractionné | |||

| Vol à vide/charter partagé | |||

| Par type de vol | National | Court-courrier | |

| Long-courrier | |||

| International | Court-courrier | ||

| Long-courrier | |||

| Par utilisateur final | Entreprises et PME | ||

| UHNWI/Particuliers | |||

| Sports et divertissement | |||

| Gouvernement et ONG | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services de charter en jet privé ?

Le marché des services de charter en jet privé s'établit à 17,67 milliards USD en 2026 et devrait atteindre 25,79 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,86 %.

Quelle région domine le marché des services de charter en jet privé ?

L'Amérique du Nord domine avec 81,93 % de la part des revenus en 2025 grâce à une infrastructure dense et à la plus grande population d'UHNWI.

Quelle catégorie d'aéronefs connaît la croissance la plus rapide au sein du marché des services de charter en jet privé ?

Le segment des aéronefs légers devrait se développer à un TCAC de 7,92 % entre 2026 et 2031, offrant une connectivité régionale économique.

Comment les modèles d'abonnement impactent-ils le secteur des services de charter en jet privé ?

Les programmes d'abonnement et les cartes jet devraient afficher un TCAC de 9,63 % jusqu'en 2031 en proposant des tarifs fixes et une disponibilité garantie, constituant une alternative au charter ad hoc.

Quel rôle joue le carburant d'aviation durable dans les charters en jet privé ?

Des réglementations telles que ReFuelEU imposent des mélanges croissants de SAF, et des opérateurs comme NetJets ont déjà doublé leur utilisation de SAF en 2024, positionnant la durabilité comme un différenciateur clé.

Qui sont les principaux acteurs du marché des services de charter en jet privé ?

NETJETS IP, LLC, Flexjet LLC et VistaJet Group Holding Limited dominent le marché, soutenus par des entrants portés par la technologie tels que Jet.AI et des spécialistes régionaux comme Qatar Executive.

Dernière mise à jour de la page le: