Taille et Part du Marché des Jets d'Affaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.5 Milliards de dollars |

| Taille du Marché (2026) | 15.69 Milliards de dollars |

| Taille du Marché (2031) | 16.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.21% CAGR |

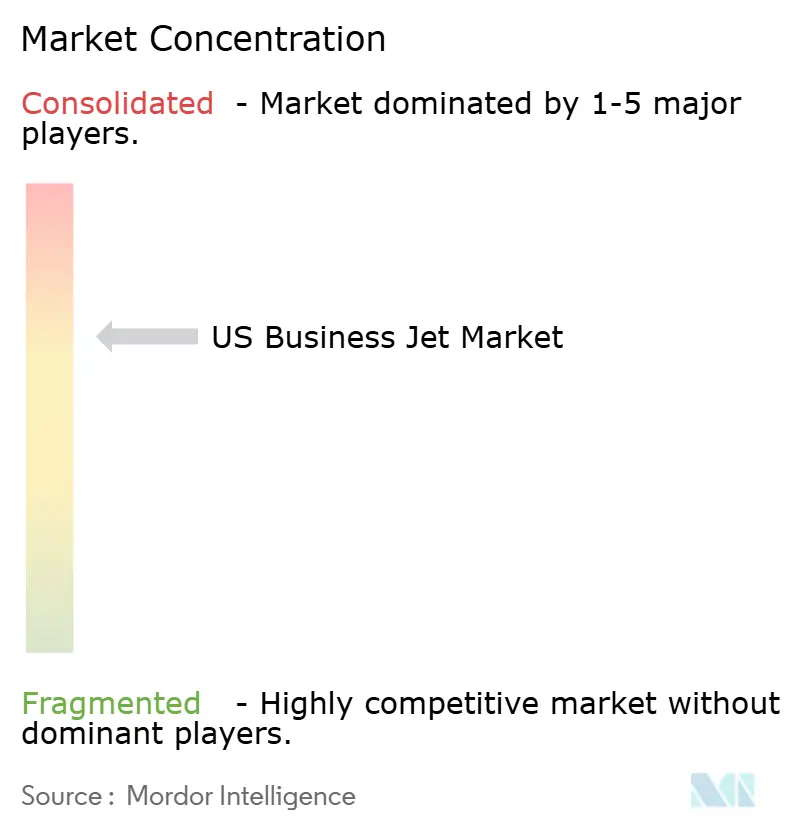

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Jets d'Affaires aux États-Unis par Mordor Intelligence

La taille du marché des jets d'affaires aux États-Unis était évaluée à 15,50 milliards USD en 2025 et devrait croître de 15,69 milliards USD en 2026 pour atteindre 16,66 milliards USD d'ici 2031, à un CAGR de 1,21 % durant la période de prévision (2026-2031). La croissance stable parmi les particuliers fortunés, la demande d'entreprise persistante pour les déplacements urgents et un glissement structurel vers la propriété fractionnée continuent de maintenir le marché des jets d'affaires aux États-Unis sur une trajectoire régulière, bien que modeste. Parallèlement, les goulets d'étranglement de la chaîne d'approvisionnement, les pénuries de main-d'œuvre et la hausse des coûts d'exploitation tempèrent l'élan des commandes, même si les incitations fiscales stimulent brièvement les livraisons à court terme. Les fabricants contrecarrent ces pressions en introduisant des modèles compatibles avec le carburant d'aviation durable (SAF), des offres de connectivité en cabine et des réseaux de services étendus afin de différencier leurs offres auprès d'une clientèle de plus en plus axée sur la valeur. La surveillance environnementale, la hausse des primes d'assurance et l'allongement des délais de livraison freinent collectivement l'expansion de la flotte ; néanmoins, le vaste réseau aéroportuaire américain et la liquidité soutenue des marchés de capitaux soutiennent les perspectives à long terme du secteur.

Points Clés du Rapport

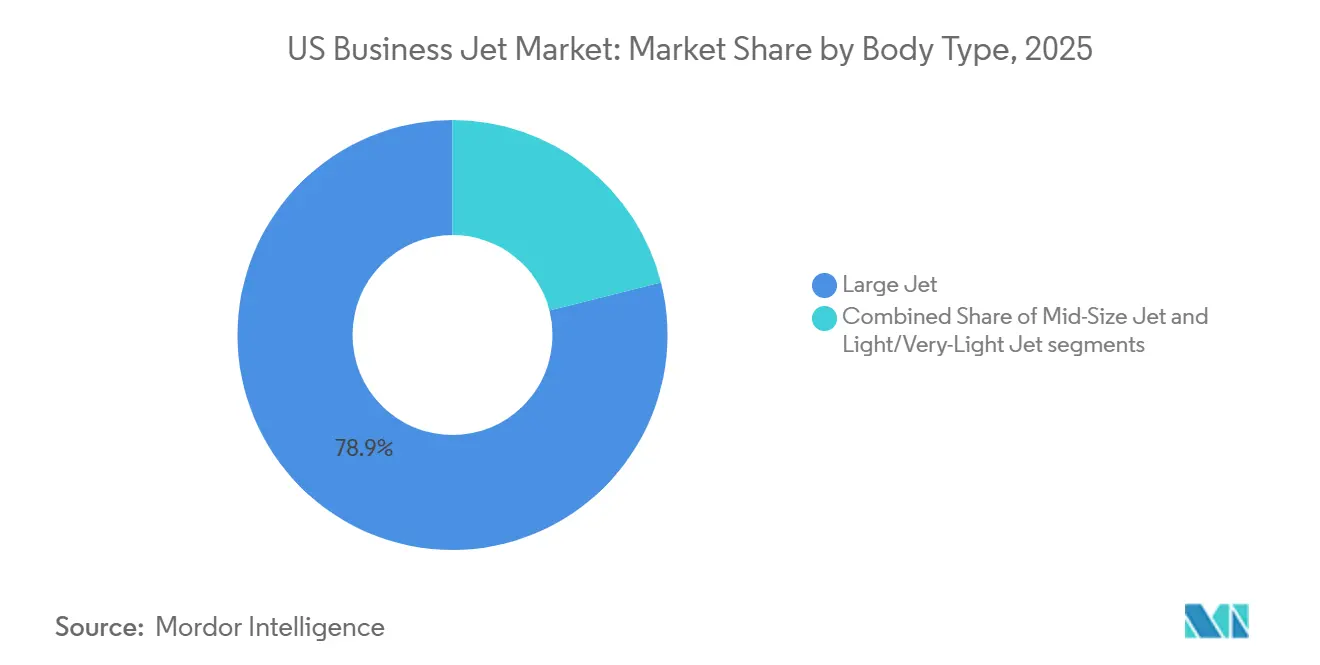

- Par type de fuselage, les grands jets détenaient 78,92 % de la part du marché des jets d'affaires aux États-Unis en 2025, tandis que les jets de taille moyenne devraient enregistrer la croissance la plus élevée avec un CAGR de 2,11 % jusqu'en 2031.

- Par utilisateur final, les propriétaires individuels représentaient 43,56 % de la taille du marché des jets d'affaires aux États-Unis en 2025 ; les opérateurs de charters et de taxis aériens devraient progresser à un CAGR de 2,87 % jusqu'en 2031.

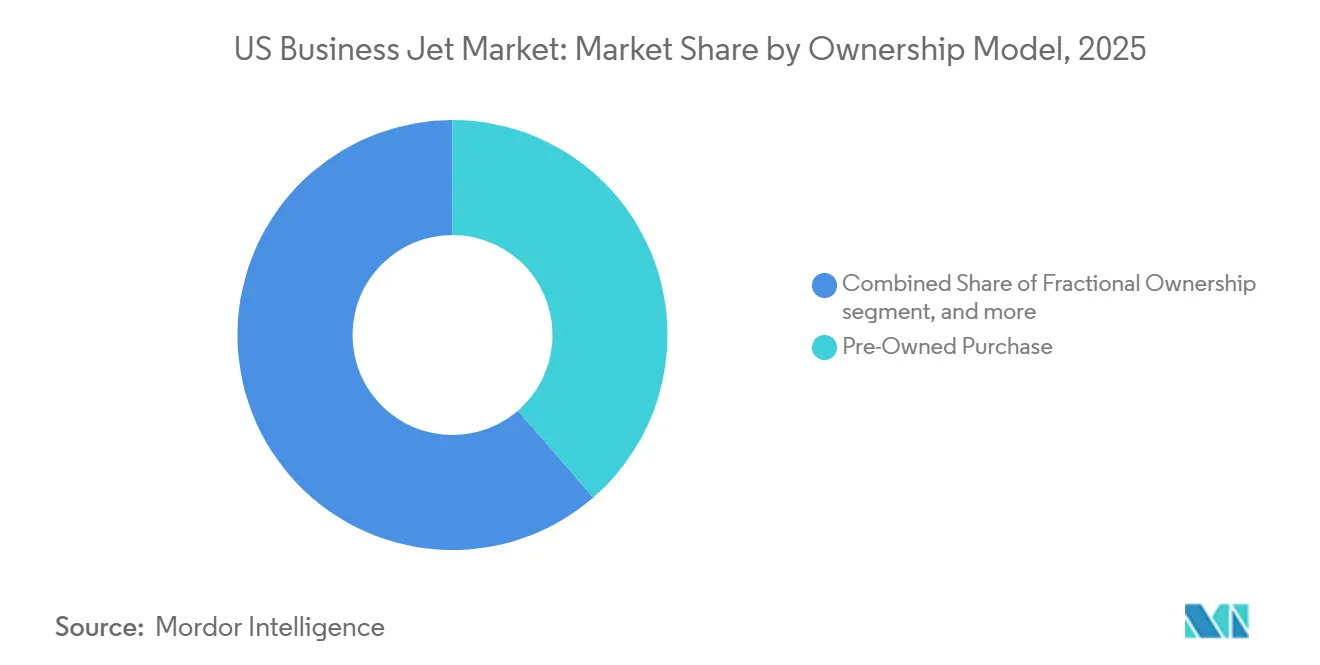

- Par modèle de propriété, les achats d'occasion représentaient 38,65 % du marché des jets d'affaires aux États-Unis en 2025, tandis que les parts fractionnées devraient croître à un CAGR de 2,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Jets d'Affaires aux États-Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la population des HNWI et UHNWI | +0.30% | National, avec la plus forte concentration en Californie, à New York, au Texas et en Floride | Court terme (≤ 2 ans) |

| Demande croissante des entreprises pour des voyages aériens flexibles et sensibles au temps | +0.25% | National, avec une dynamique précoce dans les corridors d'affaires du Nord-Est et de la Côte Ouest | Moyen terme (2 à 4 ans) |

| Lancement de nouveaux modèles d'aéronefs avec compatibilité SAF et technologies de cabine avancées | +0.20% | National, avec des retombées bénéfiques pour les routes transpacifiques depuis les hubs de la Côte Ouest | Moyen terme (2 à 4 ans) |

| Avantages fiscaux liés à l'amortissement bonifié à 100 % dans le cadre du Build Back Better Act | +0.15% | National | Court terme (≤ 2 ans) |

| Adoption croissante des programmes de propriété fractionnée pour maximiser l'utilisation de la flotte | +0.15% | National, avec le Midwest servant de hub clé pour le positionnement des flottes fractionnées | Long terme (≥ 4 ans) |

| Intérêt croissant pour les achats liés à la durabilité par les sociétés cotées en bourse | +0.10% | National, avec une adoption précoce parmi les flottes réglementées en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Croissance de la Population des Particuliers Fortunés Stimule la Demande Premium

Le Rapport sur la Richesse 2024 de Knight Frank a mesuré une hausse de plus de 7,0 % des ultra-hauts-net-worth individuals aux États-Unis — ceux dont les actifs dépassent 30 millions USD — avec une concentration marquée en Californie et au Texas.[1]Équipe de Recherche Knight Frank, « The Wealth Report 2024 », Knight Frank, knightfrank.com Cette expansion de la richesse renforce la demande d'aéronefs à grande cabine qui relient régulièrement les côtes et atteignent l'Europe sans escale, permettant aux dirigeants de combiner des itinéraires complexes avec un minimum d'arrêts pour le carburant. Les avantages en termes de volume de cabine, le faible niveau de bruit ambiant et les intérieurs sur mesure positionnent les modèles phares tels que le Gulfstream G700 et le Bombardier Global 7500 au sommet des listes d'achat, même lorsque les budgets d'exploitation se resserrent. Les fabricants accordent la priorité à la personnalisation de la cabine, aux extensions de portée et à la connectivité sol-air améliorée pour convertir les clients potentiels avant l'expiration des incitations fiscales. Les UHNWI déploient souvent les aéronefs comme outils professionnels et actifs de style de vie ; leur cadence d'achat reste relativement à l'abri des fluctuations économiques générales, soutenant la stabilité de base du marché des jets d'affaires aux États-Unis.

La Flexibilité des Voyages d'Affaires Redéfinit les Stratégies d'Approvisionnement

Les entreprises du Fortune 500 ont signalé une utilisation de l'aviation privée supérieure de 23 % en 2024 par rapport aux niveaux d'avant la pandémie, portée par les entreprises pharmaceutiques et technologiques qui doivent déplacer rapidement leurs équipes entre les centres de R&D. La direction considère l'accès point à point par jet comme une infrastructure critique plutôt qu'un luxe discrétionnaire, recadrant les débats d'allocation de capital au niveau du conseil d'administration. La planification à la demande, les protocoles garantis d'hygiène de cabine et l'évitement des perturbations commerciales contribuent à justifier la propriété, le charter ou les engagements de partage malgré l'inflation générale des coûts. Les équipes d'approvisionnement favorisent de plus en plus les plateformes de taille moyenne qui allient portée régionale et coûts variables réduits, tout en conservant au moins un aéronef à grande cabine pour les missions transcontinentales. Cette segmentation fonctionnelle incite les opérateurs à maintenir des flottes mixtes ou à s'associer à des prestataires fractionnés capables d'assurer une capacité de transport adaptée à différents types de missions. Les outils numériques de planification des vols s'intègrent aux systèmes de gestion des voyages d'entreprise pour renforcer les analyses de retour sur investissement basées sur les données, institutionnalisant davantage l'aviation d'affaires dans la planification logistique des entreprises.

Les Technologies Aéronautiques Avancées Commandent des Prix Premium

Les nouvelles générations de cellules débutant entre 2024 et 2025 intégreront des commandes de vol électriques, des analyses de maintenance prédictive et des groupes propulseurs compatibles SAF, réduisant collectivement le coût d'exploitation direct par heure jusqu'à 15 % par rapport aux variantes précédentes.[2]Communications Techniques Aéronautiques de Gulfstream, « G700 Ultra-Long-Range Business Jet », Gulfstream, gulfstream.com L'abondance de ports USB-C, les liaisons satellitaires Ka-band à haute bande passante et les commandes climatiques de cabine via application élèvent les indicateurs de productivité des passagers, permettant aux directeurs financiers de quantifier la récupération des heures facturables des employés. Les prix catalogue initiaux n'en augmentent pas moins, contraignant les bras financiers des OEM à développer des programmes de cession-bail et de paiement à l'heure qui atténuent le choc des prix. Pour les opérateurs, les jets technologiquement avancés réduisent les temps d'immobilisation pour maintenance grâce au suivi pronostique de l'état de santé, qui expédie les pièces avant les événements AOG. Les premiers adoptants tirent parti de ces économies pour compenser l'inflation du carburant et des assurances, renforçant un cercle vertueux qui accélère le renouvellement de la flotte et soutient le marché des jets d'affaires aux États-Unis.

Les Avantages d'Amortissement Fiscal Accélèrent les Délais d'Acquisition

Le Build Back Better Act accorde un amortissement bonifié à 100 % sur les nouveaux aéronefs d'affaires mis en service jusqu'en 2026, permettant aux entreprises ayant d'importantes obligations fiscales de déduire l'intégralité de l'achat dès la première année. Les équipes de trésorerie et de finance accélèrent les approbations d'acquisition, dépassant parfois le séquençage opérationnel, afin de bénéficier d'un allègement immédiat des flux de trésorerie. Les carnets de commandes des OEM s'en trouvent gonflés, mais les délais de livraison prolongés liés à la chaîne d'approvisionnement imposent des créneaux de livraison qui pourraient dépasser la fenêtre d'incitation. Certains acheteurs couvrent le risque de calendrier en convertissant leurs engagements en accords d'achat pour des aéronefs d'occasion disponibles ou en rejoignant des programmes fractionnés permettant un amortissement au prorata sur des actifs partagés. Une fois l'abattement ramené à 80 % en 2027, la demande refoulée pourrait s'atténuer, amplifiant l'importance pour les fabricants de diversifier leurs flux de revenus après-vente via des contrats de service et des mises à niveau avioniques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés associés à la propriété d'un jet d'affaires | –0.3% | National ; métropoles à coût élevé | Court terme (≤ 2 ans) |

| Perturbations persistantes de la chaîne d'approvisionnement et pénuries de main-d'œuvre qualifiée dans l'aviation | –0.2% | Hubs de fabrication nationaux | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire croissant et activisme public contre l'utilisation des jets privés | –0.1% | National ; régions militantes | Long terme (≥ 4 ans) |

| Instabilité financière et risques de liquidité parmi les opérateurs de charters | –0.1% | National ; marchés concurrentiels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Coûts de Propriété Pèse sur l'Accessibilité du Marché

La dépense annuelle totale de propriété d'un jet de taille moyenne a atteint 3,2 millions USD en 2024, soit une hausse de 18 % par rapport à 2019, sous l'effet conjugué de la volatilité du carburant, de la hausse des assurances et de l'inflation salariale.[3]Rédacteurs d'Aircraft Cost Calculator, « Analyse des Coûts d'Exploitation 2024 », Aircraft Cost Calculator, aircraftcostcalculator.com Les primes d'assurance ont augmenté de 25 % par an dans un contexte de souscription plus stricte liée aux tendances récentes en matière d'incidents, élevant ainsi les barrières à l'entrée pour les petites entreprises. Les loyers de hangars à New York et à Los Angeles dépassent désormais 15 000 USD par mois pour les cellules à grande cabine, tandis que les salaires des pilotes Part 135 ont augmenté de 12 % alors que les compagnies aériennes puisent dans le même vivier de main-d'œuvre. Sans économies d'échelle, les propriétaires d'un seul aéronef doivent soit absorber des coûts fixes plus élevés, soit migrer vers des solutions fractionnées ou de charter. Ces dynamiques de coûts réduisent le marché adressable pour les primo-acquéreurs et freinent la croissance du marché des jets d'affaires aux États-Unis.

Les Contraintes de la Chaîne d'Approvisionnement Allongent les Délais de Livraison

Les pénuries de matières premières post-pandémiques et les retards avioniques allongent les files d'attente de livraison de nouveaux jets de 12 à 18 mois, contraignant les OEM à prioriser les modèles à forte marge. Par ailleurs, la FAA prévoit un déficit de 15 000 techniciens certifiés en cellules et groupes motopropulseurs d'ici 2030, aggravant les goulots d'étranglement de la capacité de maintenance qui font monter les taux de main-d'œuvre. Les opérateurs font face à des immobilisations prolongées lors des inspections programmées lorsque les pièces arrivent en retard ou que les créneaux MRO sont indisponibles, ce qui érode l'utilisation et le potentiel de revenus. Les effets en cascade se répercutent sur le marché de l'occasion, où les aéronefs bien entretenus se négocient à des prix premium et se vendent rapidement. Tant que la normalisation de la chaîne d'approvisionnement ne se concrétise pas, l'incertitude sur les délais de livraison demeure un frein structurel pour les planificateurs de flotte et atténue le potentiel de croissance à court terme du marché des jets d'affaires aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carlingue : Les Grands Jets Maintiennent leur Dominance Tandis que les Plateformes de Taille Moyenne s'Accélèrent

Les grands jets représentaient 78,92 % de la part du marché des jets d'affaires aux États-Unis en 2025, portés par leur portée de plus de 7 000 milles nautiques, leurs cabines à hauteur debout complète et leurs solides valeurs de revente, générant des courbes de rétention de valeur résiduelle constantes. Les cellules lourdes permettent des liaisons sans escale entre pays, permettant aux planificateurs d'entreprise de consolider les routes et de minimiser les vols de repositionnement. Cette endurance est associée à de faibles intervalles de maintenance de 50 cycles et à des systèmes avancés de contrôle environnemental répondant aux protocoles de bien-être renforcés.

Les aéronefs de taille moyenne affichent néanmoins le CAGR le plus rapide du segment à 2,11 % jusqu'en 2031, car des plateformes telles que le Citation Longitude et l'Embraer Praetor 600 comblent les lacunes transcontinentales à des coûts horaires inférieurs de 20 à 30 % à ceux de leurs homologues à grande cabine. Des hauteurs de cabine supérieures à 6 pieds, des planchers plats et des postes de pilotage numériques réfutent les perceptions antérieures d'intérieurs exigus ou de capacités avioniques limitées. Pour les courtiers en charter, les jets de taille moyenne atteignent souvent des équilibres optimaux prix-confort pour des étapes de 3 à 4 heures, élargissant l'attrait auprès des clients. Le schéma de demande à deux niveaux qui en résulte soutient une croissance régulière de la valeur, équilibrant le profil de risque global du marché des jets d'affaires aux États-Unis au sein de cette segmentation.

Par Utilisateur Final : Les Propriétaires Individuels Dominent Malgré la Croissance du Charter

La propriété privée totale représentait 43,56 % du marché des jets d'affaires aux États-Unis en 2025, reflétant les importantes réserves de capital des UHNWI et des grandes sociétés cotées qui privilégient l'autorité directe de planification. Ces propriétaires procèdent régulièrement à des rénovations intérieures sur mesure et maintiennent des départements de vol dédiés pour préserver leur réputation de marque. La domination perdure malgré les pressions sur les coûts, car les propriétaires directs bénéficient de budgets fixes réduits dans leurs bilans, d'une main-d'œuvre contingente, d'une confidentialité opérationnelle maximale et de la capacité d'adapter la disponibilité des aéronefs aux calendriers d'entreprise dynamiques.

La propriété fractionnée, cependant, se développe à un CAGR de 2,87 %, portée par NetJets, Flexjet et des entrants plus récents qui commercialisent des solutions à heures garanties associées à des services de maintenance, d'équipage et de dispatch. Le modèle minimise les temps d'inactivité et propose des offres prévisibles et épurées qui résonnent auprès des directeurs financiers orientant des stratégies allégées en actifs dans leur bilan. Les opérateurs de charters et de taxis aériens s'adaptent en proposant des niveaux d'adhésion et des moteurs de tarification dynamique pour fidéliser les clients qui progressent sur la courbe d'utilisation. À mesure que les équipes d'approvisionnement affinent leurs évaluations de retour sur investissement, l'écosystème mixte améliore l'accessibilité sans cannibaliser l'aura premium qui distingue le marché des jets d'affaires aux États-Unis.

Par Modèle de Propriété : Les Transactions d'Occasion Mènent, les Parts Fractionnées Signalent un Changement Structurel

Les acquisitions d'occasion représentaient 38,65 % de la valeur des transactions de 2025, soutenues par des délais de clôture plus rapides et un vivier d'inventaire disponible à mesure que les propriétaires de flottes transitionnaient vers des modèles plus récents. Les acheteurs contournent les délais d'attente de 18 mois auprès des OEM et tirent parti de courbes de dépréciation historiquement comprimées pour justifier leurs dépenses en capital. Les centres MRO signalent une activité de remise en état soutenue qui adapte les avioniques et les intérieurs aux normes de connectivité modernes, maintenant une vélocité élevée de rotation des aéronefs.

Les parts fractionnées, avec un CAGR de 2,74 %, illustrent un engagement durable envers l'économie des actifs partagés ; les prestataires optimisent le risque résiduel grâce à la rotation de flotte basée sur l'âge et aux accords d'achat en volume avec les OEM. Les achats de nouveaux aéronefs, bien qu'essentiels pour l'infusion technologique, accusent un retard de croissance de part en raison de prix catalogue élevés et d'incertitudes de livraison. Les programmes de cartes jet et d'adhésion servent de canaux d'alimentation, permettant aux clients de tester l'utilité avant de s'engager dans un investissement plus significatif. Collectivement, la diversification des modèles de propriété maintient des canaux de liquidité essentiels à la santé à long terme du marché des jets d'affaires aux États-Unis.

Analyse Géographique

Les États-Unis représentaient le nombre le plus important de livraisons mondiales d'aéronefs d'affaires en 2025, maintenant leur position de premier marché mondial. La Californie, le Texas, la Floride et New York accueillent collectivement les densités d'immatriculation les plus élevées, soulignant les corrélations entre la richesse technologique, des codes fiscaux favorables et la concentration des sièges sociaux d'entreprises.

La Côte Ouest connaît un trafic transpacifique élevé, conduisant à une domination des grands jets dans les corridors de San Jose et Seattle. En revanche, le Sud-Est capitalise sur des frais d'exploitation réduits et des environnements fiscaux favorables, attirant de nouvelles installations de maintenance et d'aménagement dans des États tels que la Géorgie et la Floride. Les hubs du Midwest utilisent leur géographie centrale pour soutenir le positionnement des flottes fractionnées, réduisant ainsi les vols de convoyage et optimisant les cycles de service des équipages.

Les programmes d'incitation au niveau des États, notamment les exonérations de taxe sur le carburant et l'amortissement accéléré sur les aéronefs basés, renforcent davantage les avantages concurrentiels régionaux. Ces facteurs géographiques ancrent des taux d'utilisation soutenus, fortifiant le marché des jets d'affaires aux États-Unis contre les fluctuations économiques à court cycle.

Paysage Concurrentiel

La concentration du marché reste modérée, Gulfstream Aerospace Corporation (General Dynamics Corporation), Bombardier Inc., Textron Inc. et Embraer S.A. conservant une étendue apparente de portefeuille de produits et une infrastructure après-vente que les OEM plus petits ne peuvent pas reproduire. Leur part combinée des livraisons annuelles aux États-Unis oscille constamment au-dessus de 60 %, un niveau suffisant pour exercer un pouvoir de fixation des prix tout en encourageant l'innovation.

La technologie est le champ de bataille actuel : Gulfstream Aerospace Corporation et Bombardier Inc. allouent des ressources significatives à la R&D axée sur la propulsion alternative, les composites avancés et les suites de connectivité intégrées, visant à fidéliser les clients pour le prochain cycle. Parallèlement, NetJets et Flexjet s'appuient sur des flottes dépassant 500 aéronefs pour négocier des contrats de carburant en volume et déployer une IA de maintenance prédictive qui réduit les temps d'arrêt non planifiés. Ces avantages d'échelle exercent une pression sur les opérateurs de charter de niche, dont beaucoup font face à des goulots d'étranglement de liquidité exacerbés par la hausse des coûts de la dette.

Des opportunités d'espaces vierges persistent autour de l'approvisionnement en carburant d'aviation durable, des modèles d'abonnement à la compensation carbone et des plateformes de réservation numérique qui compriment les marges des courtiers traditionnels. Les OEM intègrent de plus en plus les mises à niveau de cabine et les tableaux de bord de suivi des émissions dans les programmes de maintenance, signalant une convergence entre l'innovation matérielle et la monétisation des services. Cette interaction entre les stratégies de produit et de plateforme définit les futures dynamiques concurrentielles du marché des jets d'affaires aux États-Unis.

Leaders du Secteur des Jets d'Affaires aux États-Unis

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Textron Inc.

Bombardier Inc.

Embraer S.A.

Dassault Aviation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Flexjet a annoncé l'acquisition de The Jet Business, société de courtage et de conseil en aéronefs basée à Londres. L'opération étend les capacités de Flexjet dans les domaines de la vente d'aéronefs entiers, de l'approvisionnement et des services de conseil. Elle réunit également l'entité de courtage existante de Flexjet, FXSolutions, et The Jet Business sous une plateforme mondiale unique. L'activité continuera d'opérer sous la marque The Jet Business tout en bénéficiant des ressources élargies, de l'infrastructure et de la portée mondiale de l'écosystème Flexjet.

- Septembre 2025 : Otto Aerospace a annoncé Flexjet comme premier client de flotte pour son jet d'affaires Phantom 3500. L'aéronef présente une aérodynamique à flux laminaire et des composites en fibre de carbone, réduisant la consommation de carburant de plus de 60 %. L'accord comprend une commande ferme de 300 jets Phantom 3500 avec des options supplémentaires. L'entreprise prévoit le premier vol en 2027, avec des livraisons débutant en 2030.

- Octobre 2023 : Textron Aviation a annoncé avoir conclu un accord d'achat avec Fly Alliance portant sur jusqu'à 20 jets d'affaires Cessna Citation, avec des options pour 16 aéronefs supplémentaires. Fly Alliance devrait utiliser les aéronefs pour ses opérations de charter de jets privés de luxe.

- Juin 2023 : Gulfstream Aerospace Corporation a annoncé l'expansion supplémentaire de ses opérations d'aménagement et d'équipement à l'aéroport de St. Louis Downtown. Avec cette dernière expansion, Gulfstream devrait augmenter les opérations d'aménagement sur le site tout en modernisant ses espaces existants en ajoutant de nouveaux équipements et outillages de pointe, représentant un investissement en capital total de 28,50 millions USD.

Portée du Rapport sur le Marché des Jets d'Affaires aux États-Unis

Un jet d'affaires est un aéronef privé conçu pour transporter de petits groupes de passagers, généralement des dirigeants d'entreprise, des particuliers fortunés, des responsables gouvernementaux ou des opérateurs de missions spécialisées. Il offre flexibilité, confidentialité et efficacité temporelle par rapport à l'aviation commerciale. Le marché des jets d'affaires aux États-Unis englobe les ventes, la location, la propriété fractionnée et l'accès par abonnement aux aéronefs d'affaires dans divers types de fuselage et modèles de propriété. Le marché comprend les achats de nouveaux aéronefs, les transactions d'aéronefs d'occasion, les programmes de propriété fractionnée et les services de cartes jet ou d'adhésion offrant un accès à la demande à l'aviation d'affaires. Il couvre les aéronefs utilisés pour le transport d'entreprise, les voyages privés individuels, les opérations de charter et de taxi aérien, les formations et usages académiques, ainsi que les applications gouvernementales ou de missions spéciales à travers les États-Unis.

Le marché des jets d'affaires aux États-Unis est segmenté par type de fuselage, utilisateur final, modèle de propriété et géographie. Par type de fuselage, le marché est segmenté en grands jets, jets de taille moyenne et jets légers/très légers. Par utilisateur final, le marché est segmenté en propriétaires individuels, entreprises, entités d'entreprise, opérateurs de charters/taxis aériens, établissements de formation et académiques, et opérateurs gouvernementaux et de missions spéciales. Par modèle de propriété, le marché est segmenté en achat de nouvel aéronef, achat d'occasion, propriété fractionnée et cartes jet/programmes d'adhésion. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Grand Jet |

| Jet de Taille Moyenne |

| Jet Léger/Très Léger |

| Utilisateurs Privés et Entreprises |

| Opérateurs de Charters/Taxis Aériens |

| Établissements de Formation et Académiques |

| Opérateurs Gouvernementaux et de Missions Spéciales |

| Nouvel Aéronef |

| Occasion |

| Fractionné |

| Cartes Jet/Adhésion |

| Par Type de Carlingue | Grand Jet |

| Jet de Taille Moyenne | |

| Jet Léger/Très Léger | |

| Par Utilisateur Final | Utilisateurs Privés et Entreprises |

| Opérateurs de Charters/Taxis Aériens | |

| Établissements de Formation et Académiques | |

| Opérateurs Gouvernementaux et de Missions Spéciales | |

| Par Modèle de Propriété | Nouvel Aéronef |

| Occasion | |

| Fractionné | |

| Cartes Jet/Adhésion |

Définition du marché

- Type d'Aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-Type d'Aéronef - Les jets d'affaires, qui sont des jets privés conçus pour transporter de petits groupes de personnes et utilisés pour divers rôles, sont inclus dans cette étude.

- Type de Carlingue - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs plages de distance de vol, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association Internationale du Transport Aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité | Un Certificat de Navigabilité est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Passagers-Kilomètres Commerciaux) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape — c'est le nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine | Un fabricant d'équipement d'origine est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports | L'Association Internationale de Sécurité des Transports est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible | Cette mesure est calculée en multipliant les Sièges Disponibles dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse Maximale au Décollage | Le poids en pleine charge d'un aéronef, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés | Les particuliers fortunés sont des individus disposant de plus de 1 million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés | Les particuliers ultra-fortunés sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation | La division du Département des Transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Surveillance et de Contrôle Aéroporté | Un aéronef de surveillance et de contrôle aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord, également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres — 28 européens et deux nord-américains. |

| Avion de Combat Interarmées | L'avion de combat interarmées est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger | Un avion de combat léger est un aéronef militaire léger et polyvalent à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm | L'Institut International de Recherche sur la Paix de Stockholm est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement