Taille et Part du Marché des Jets d'Affaires en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2026) | 3.5 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

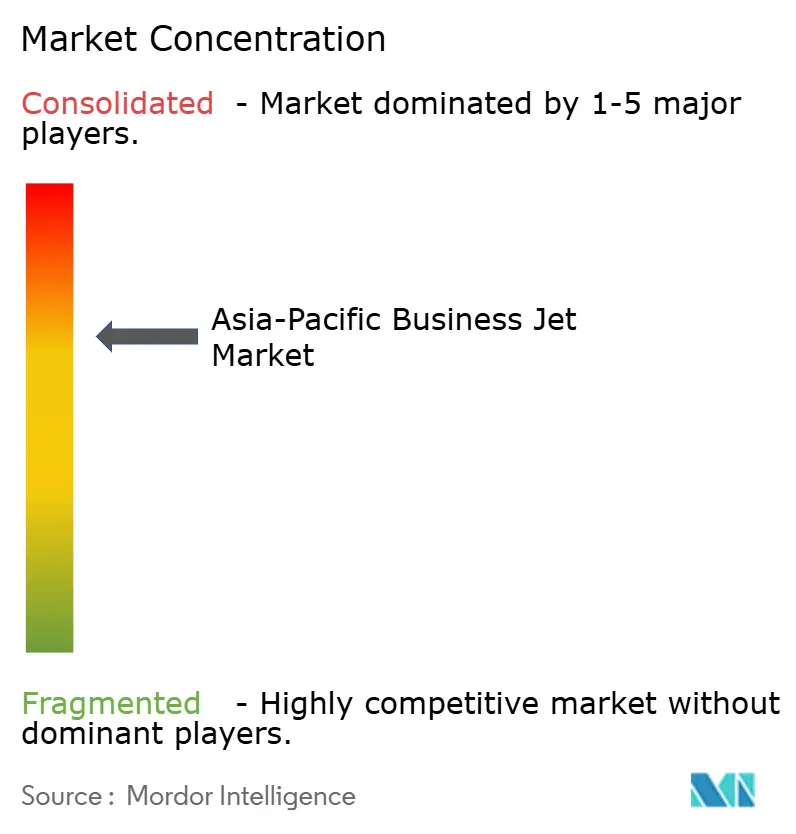

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Jets d'Affaires en Asie-Pacifique par Mordor Intelligence

La taille du marché des jets d'affaires en Asie-Pacifique devrait croître de 3,34 milliards USD en 2025 à 3,50 milliards USD en 2026 et est prévue pour atteindre 4,45 milliards USD d'ici 2031 à un TCAC de 4,88 % sur la période 2026-2031. La demande se consolide autour des gains de temps pour les entreprises, de l'adoption persistante du charter et des améliorations progressives des capacités régionales en matière de FBO et de MRO. Les opérateurs alignent leurs flottes sur des missions régionales plus courtes, tandis que la capacité en cabine large reste essentielle pour la connectivité intercontinentale. Les carnets de commandes élevés des constructeurs et la dynamique d'approvisionnement pour les modèles d'aéronefs conduisent à des coûts d'exploitation plus faibles et à une fiabilité améliorée. Les contraintes structurelles en matière de disponibilité des pilotes et d'accès aux aéroports continuent d'influencer la planification des routes et l'utilisation des actifs, ce qui, à son tour, affecte les modèles de tarification et de service sur l'ensemble du marché des jets d'affaires en Asie-Pacifique.

Principaux Enseignements du Rapport

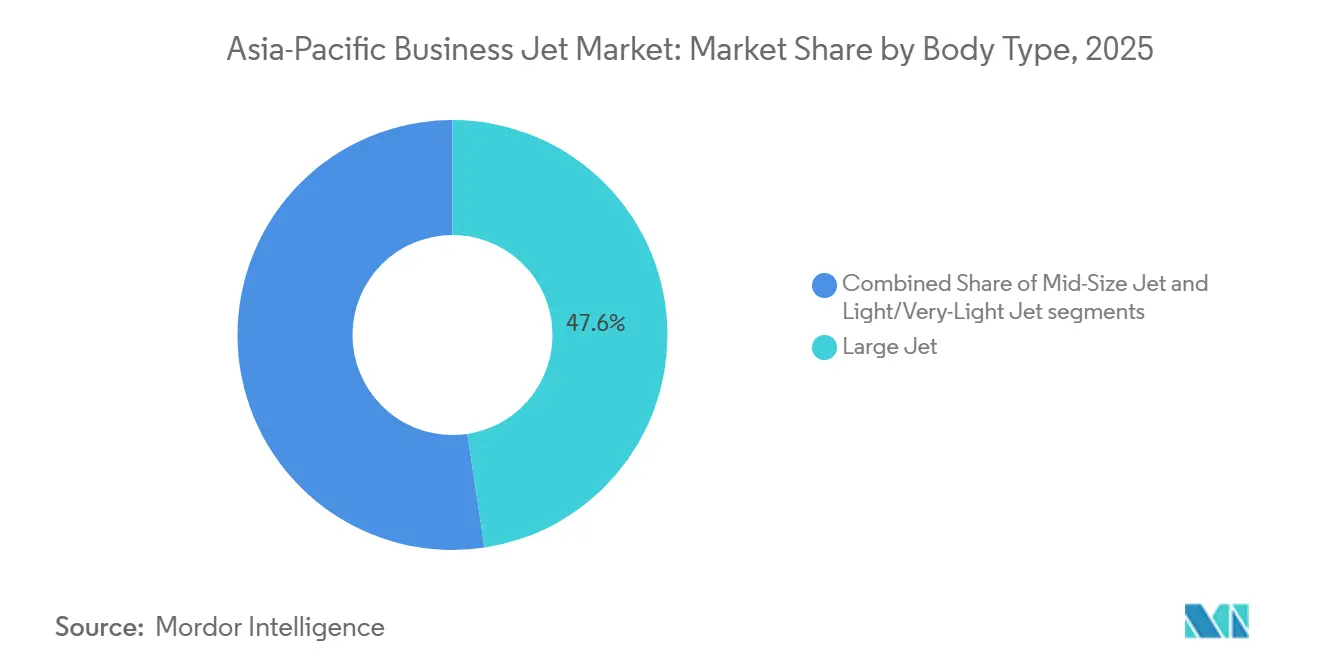

- Par type de fuselage, les grands jets ont dominé avec une part de revenus de 47,62 % en 2025, tandis que les jets légers et très légers devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par utilisateur final, les entreprises et entités corporatives détenaient une part de marché de 50,31 % en 2025, et les opérateurs de charters et de taxis aériens devraient enregistrer un TCAC de 6,35 % jusqu'en 2031.

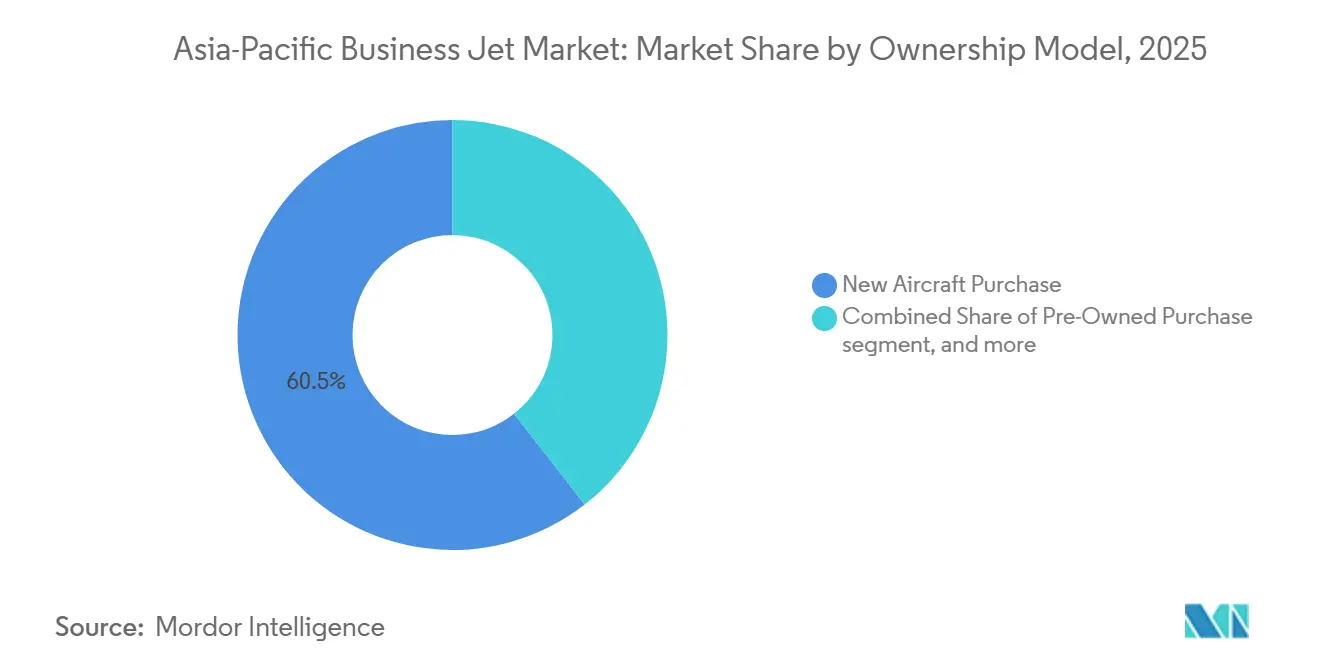

- Par modèle de propriété, les achats de nouveaux aéronefs représentaient 60,54 % des transactions de 2025, tandis que les cartes jet et les programmes d'adhésion devraient croître à un TCAC de 8,37 % jusqu'en 2031.

- Par géographie, la Chine représentait 33,67 % en 2025, tandis que l'Inde devrait se développer à un TCAC de 7,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Jets d'Affaires en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact | |

|---|---|---|---|---|

| Hausse des particuliers fortunés et de la richesse des entreprises en Asie-Pacifique | +1.8% | Mondial, avec une concentration en Chine, en Inde et à Singapour | Moyen terme (2 à 4 ans) | |

| Essor post-COVID de la demande de charters point à point | +1.2% | Cœur de l'Asie-Pacifique, débordement vers l'Asie du Sud-Est | Court terme (≤ 2 ans) | |

| Expansion des infrastructures FBO et MRO | +0.9% | Singapour, Malaisie, Inde, Chine | Long terme (≥ 4 ans) | |

| Programmes de modernisation des flottes des opérateurs de charters | +0.7% | Inde, Australie, Asie du Sud-Est | Moyen terme (2 à 4 ans) | |

| Libéralisation des créneaux nocturnes dans les aéroports secondaires (ASEAN) | +0.4% | Thaïlande, Viêt Nam, Indonésie, Malaisie | Court terme (≤ 2 ans) | |

| Voyages d'affaires transfrontaliers urgents liés au commerce électronique | +0.3% | Chine, Asie du Sud-Est, Australie | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Hausse des Particuliers Fortunés et de la Richesse des Entreprises en Asie-Pacifique

Les habitudes de déplacement des entreprises et des clients privés dans la région sont de plus en plus ancrées dans les gains de temps et le contrôle des horaires. Une enquête menée auprès d'organisations asiatiques a révélé que 63 % des cadres dirigeants utilisent désormais l'aviation d'affaires pour leurs déplacements professionnels, ce chiffre montant à 69 % parmi les acteurs du capital-investissement, des fonds spéculatifs et des family offices.[1]Airbus Corporate Jets, "Utilisation de l'Aviation d'Affaires par les Organisations Asiatiques," Salle de Presse d'Airbus Corporate Jets, acj.airbus.com Les utilisateurs ont cité des gains de temps de 2 à 3 heures par trajet par rapport aux voyages commerciaux, renforçant ainsi l'argument de productivité en faveur de l'expansion de la flotte et de l'utilisation des charters. Ces changements comportementaux s'alignent sur la croissance projetée du marché des jets d'affaires en Asie-Pacifique, à mesure que davantage d'utilisateurs professionnels intègrent l'accès point à point dans leurs itinéraires habituels. Alors que les capitaux privés et les trésoreries d'entreprise privilégient la fiabilité, les départements de vol et les prestataires de charters évoluent des cycles de dépenses discrétionnaires vers des solutions intégrées. Il en résulte une base de demande plus résiliente qui soutient l'utilisation et le renouvellement sur l'ensemble du marché des jets d'affaires en Asie-Pacifique.

Essor Post-COVID de la Demande de Charters Point à Point

La demande de charters est passée de la reprise à une structure établie, les opérateurs concevant des réseaux pour des missions régionales courtes qui contournent les hubs des compagnies aériennes. Les aéroports Changi et Seletar de Singapour ont enregistré des départs de jets d'affaires supérieurs de près de 28 % en 2023 par rapport à 2019, ce qui signale un changement durable vers le transport privé pour les voyages urgents dans des couloirs encombrés.[2]Universal Aviation, "Aéroports de Singapour : Guide de Destination pour l'Aviation d'Affaires 2025," Universal Aviation, universalaviation.aero Les programmes numériques ajoutent également de la flexibilité, avec une croissance des adhésions en Asie et des volumes de transactions plus élevés sur les places de marché basées sur des applications qui connectent les voyageurs à des flottes distribuées à l'échelle mondiale. Ensemble, ces changements ont accru l'utilité pratique des vols à la demande pour les équipes d'entreprise qui valorisent la prévisibilité par rapport aux horaires publiés des compagnies aériennes. Ce changement comportemental sous-tend une tendance plus large d'augmentation de l'utilisation sur le marché des jets d'affaires en Asie-Pacifique, à mesure que la densité du réseau se développe sur les liaisons entre villes secondaires.

Expansion des Infrastructures FBO et MRO

L'infrastructure de services se développe pour correspondre à la croissance de la flotte et pour localiser la maintenance qui nécessitait auparavant de longs vols de convoyage. Le marché des services aéronautiques de la région devrait atteindre 138,7 milliards USD d'ici 2044, soutenu par une expansion annuelle soutenue de 5,2 %, renforçant la viabilité de nouveaux investissements dans les installations et la main-d'œuvre.[3]Airbus, "Airbus prévoit que le marché des services aéronautiques en Asie-Pacifique atteindra 138,7 milliards USD d'ici 2044," Salle de Presse d'Airbus, airbus.com Les principaux hubs augmentent leurs capacités, notamment le plus grand centre d'aviation d'affaires d'Asie-Pacifique à Beijing Daxing et un nouveau terminal de classe mondiale au Centre d'Aviation d'Affaires de Hong Kong, ce dernier étant soutenu par un programme d'investissement de 500 millions HKD (64 millions USD). Les constructeurs et les motoristes développent également leurs ressources régionales de réparation et de révision afin de réduire les temps d'immobilisation et les coûts logistiques liés aux pièces et aux grandes visites. Ces projets réduisent les intervalles d'immobilisation des aéronefs et permettent aux opérateurs de maximiser l'utilisation de flottes plus petites. Cumulativement, le développement des infrastructures réduit le coût total de possession et soutient une absorption plus régulière des aéronefs neufs et d'occasion sur le marché des jets d'affaires en Asie-Pacifique.

Programmes de Modernisation des Flottes des Opérateurs de Charters

Les flottes de charters sont renouvelées avec des plateformes qui offrent des coûts horaires plus faibles et une flexibilité de mission améliorée. Les aéronefs légers et super-midsize de nouvelle génération ajoutent des performances, une autonomie et des caractéristiques de cabine qui augmentent l'utilisation et améliorent l'expérience client tout en maintenant les coûts variables sous contrôle.[4]Textron Aviation, "L'Avenir du Vol est Arrivé avec le Dévoilement de la Prochaine Génération de Jets d'Affaires Cessna Citation," Médias Textron Aviation, txtav.com Les feuilles de route des constructeurs mettent en avant des avantages progressifs en matière de consommation de carburant et de maintenance, ainsi qu'une connectivité améliorée et une charge de travail réduite pour les pilotes, ce qui favorise des horaires plus fiables. Les nouvelles livraisons et les mises à niveau permettent également aux opérateurs de diversifier leurs missions entre les profils domestiques et transcontinentaux sans surinvestir dans des types à très long rayon d'action. Ce cycle de modernisation renforce le positionnement concurrentiel à mesure que la demande de solutions à disponibilité garantie croît sur le marché des jets d'affaires en Asie-Pacifique. Il s'aligne également sur les stratégies émergentes de formation et de dotation en personnel qui favorisent les flottes dotées d'avioniques communes et d'empreintes de support.

Analyse de l'Impact des Freins*

| Frein | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition et d'exploitation élevés et volatilité des taux de change | -0.9% | Marchés émergents d'Asie-Pacifique (Inde, Indonésie, Malaisie) | Moyen terme (2 à 4 ans) |

| Goulot d'étranglement lié à la pénurie de pilotes en Asie-Pacifique | -0.6% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 |

| Droits d'importation et taxes de luxe dans les marchés émergents d'Asie-Pacifique | -0.5% | Inde, Indonésie, Malaisie, Thaïlande, Philippines | Moyen terme (2 à 4 ans) |

| Opposition environnementale et restrictions potentielles de créneaux | -0.3% | Australie, Japon, Singapour, marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et d'Exploitation Élevés et Volatilité des Taux de Change

Les coûts d'achat et de cycle de vie des aéronefs sont principalement libellés en USD, tandis que les revenus de nombreux opérateurs s'accumulent en monnaies locales, ce qui accroît l'exposition financière lors des achats et des opérations. Les assurances, les pièces de rechange et les programmes de maintenance sont également liés aux références en USD, ce qui limite la capacité à localiser les coûts et rend la planification sensible aux fluctuations monétaires. Les mesures fiscales, telles que les droits d'importation et les taxes de luxe dans certains marchés, s'ajoutent aux prix livrés, ce qui peut dissuader la propriété au bilan parmi les entreprises de taille moyenne. Ces dynamiques ont soutenu l'essor des modèles d'accès allégés en actifs qui transfèrent le capital et le risque résiduel aux opérateurs. Elles encouragent également l'acquisition d'aéronefs d'occasion, où le prix plus bas peut compenser des coûts de maintenance plus élevés plus tard dans la vie de l'actif. Pris ensemble, ces vents contraires modèrent le rythme d'absorption des nouveaux aéronefs dans certaines parties du marché des jets d'affaires en Asie-Pacifique.

Goulot d'Étranglement lié à la Pénurie de Pilotes en Asie-Pacifique

Les contraintes liées à la main-d'œuvre sont structurelles et demeurent l'un des obstacles les plus persistants à une utilisation et une croissance plus élevées. La région devrait avoir besoin d'environ 3 000 nouveaux pilotes au cours des 10 prochaines années, ce qui dépasse le vivier de formation actuel et exerce une pression à la hausse sur les rémunérations, les compagnies aériennes et les entreprises se disputant le même vivier de talents. La disponibilité des techniciens est également limitée, ce qui accroît la complexité de la planification de la maintenance et allonge les délais d'exécution pour certaines visites. Les partenariats de formation régionaux et internationaux développent les capacités et introduisent des programmes modernes, notamment des parcours multi-équipages conçus pour accélérer le temps de mise en ligne. Malgré ces efforts, la plupart des prévisions indiquent que l'équilibre offre-demande mettra plusieurs années à se normaliser, maintenant la disponibilité des équipages comme contrainte contraignante sur le déploiement des flottes. Les opérateurs qui associent la modernisation aux investissements en formation sont les mieux positionnés pour protéger les horaires et les niveaux de service aux clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fuselage : Les Grands Jets Dominent la Connectivité Long-Courrier

Les grands jets représentaient 47,62 % en 2025, reflétant les besoins soutenus en missions intercontinentales parmi les entreprises et les propriétaires ultra-fortunés sur le marché des jets d'affaires en Asie-Pacifique. Les feuilles de route des plateformes continuent de renforcer ce segment avec des avancées en matière de cabine, d'autonomie et de connectivité qui maintiennent les voyages long-courriers productifs pour les équipes dirigeantes. Les économies d'achat et d'équipage favorisent une approche diversifiée sur les marchés où les missions domestiques et régionales courtes dominent.

Les jets légers et très légers devraient connaître la croissance la plus rapide à un TCAC de 6,12 % jusqu'en 2031, soutenus par des étapes plus courtes et la nécessité d'accéder aux aéroports secondaires avec des fenêtres d'exploitation plus étroites. Les avioniques et les systèmes de cabine de nouvelle génération contribuent également à réduire la charge de travail des équipages, ce qui constitue un avantage pratique sur un marché du travail tendu. Le secteur des jets d'affaires en Asie-Pacifique équilibre donc la capacité au sommet de la gamme avec des déploiements à plus haute fréquence sur des étapes plus courtes. Les cycles de renouvellement dans les catégories légères et super-midsize apportent des avantages en termes de marges grâce à une consommation de carburant plus faible et à des événements de maintenance rationalisés. À mesure que les opérateurs harmonisent leurs flottes autour de ces missions, la fiabilité et l'accès s'améliorent sur les routes à forte densité entre les paires de villes secondaires.

Le profil d'adoption dans les catégories légères et super-midsize reflète une poussée constante vers de meilleures économies sans sacrifier le confort ou la connectivité. Les mises à niveau progressives des portefeuilles des constructeurs soutiennent ces objectifs en réduisant les coûts d'exploitation directs et en offrant des cabines modernes qui répondent aux attentes des clients. Pour les charters, la capacité à adapter la taille de l'aéronef à la durée de la mission améliore la tarification et élargit la base de clients adressable. Pour les départements de vol d'entreprise, la flexibilité sur les trajets intra-pays et régionaux réduit la dépendance aux horaires des compagnies aériennes et améliore le contrôle des horaires. Ces dynamiques sous-tendent les perspectives de croissance les plus rapides pour les jets légers et très légers sur le marché des jets d'affaires en Asie-Pacifique. Dans le même temps, la capacité en cabine large reste essentielle pour les missions transcontinentales et trans-Pacifique. Le secteur des jets d'affaires en Asie-Pacifique continuera d'optimiser les compositions de flottes à mesure que les opérateurs remplacent les anciens cellules et tirent parti des dernières caractéristiques des plateformes.

Par Utilisateur Final : Les Entités Corporatives Constituent le Fondement du Marché

Les entreprises et entités corporatives détenaient 50,31 % en 2025, soulignant le rôle de l'aviation privée en tant qu'outil de productivité critique pour les entreprises sur le marché des jets d'affaires en Asie-Pacifique. Les responsables des voyages et les directeurs financiers accordent une grande importance au contrôle des horaires pour les itinéraires transfrontaliers et multi-villes qui peuvent être condensés en une seule journée d'exploitation. Les renouvellements de plateformes offrent également une connectivité à bord supérieure et une ergonomie de cabine améliorée, renforçant la productivité en vol et facilitant les discussions sensibles en route. En parallèle, les modèles de charters et d'adhésion deviennent courants pour les entreprises qui préfèrent éviter l'immobilisation de capital et le risque de valeur résiduelle. À mesure que les opérateurs développent l'accès numérique et la couverture des routes, la conversion du charter ponctuel vers des programmes à disponibilité garantie devient plus facile. Ces choix augmentent l'utilisation sur les couloirs principaux et améliorent l'économie de la planification des réseaux pour les opérateurs.

Les opérateurs de charters et de taxis aériens devraient croître à un TCAC de 6,35 % jusqu'en 2031, ce qui indique une migration régulière vers des solutions d'accès allégées en actifs. Les places de marché numériques qui unissent l'offre mondiale à la demande à la demande sont des facilitateurs clés de cette transition. Pour les clients, la transparence des prix et des fenêtres de service fiables renforcent la confiance et simplifient les approbations internes pour les voyages fréquents. Pour les opérateurs, la demande agrégée améliore la gestion du rendement et soutient l'investissement dans des aéronefs plus récents qui réduisent les coûts par heure. Le secteur des jets d'affaires en Asie-Pacifique connaît ainsi un rééquilibrage vers un accès basé sur des programmes, renforcé par des politiques de voyages d'entreprise qui favorisent la flexibilité et la prévisibilité des coûts. À mesure que ces modèles arrivent à maturité, la couche de services continuera d'absorber une part plus importante de l'activité par rapport à la propriété directe dans plusieurs marchés.

Par Modèle de Propriété : Les Modèles d'Achat Traditionnels Font Face à la Concurrence des Services

Les achats de nouveaux aéronefs représentaient 60,54 % des transactions de 2025, soutenus par les mises à niveau des entreprises et les acheteurs privés optant pour des types modernes avec des coûts de cycle de vie plus faibles sur le marché des jets d'affaires en Asie-Pacifique. Les acheteurs valorisent les gains d'efficacité issus d'avioniques améliorées, d'une meilleure connectivité et d'une conception de cabine, qui ensemble soutiennent une utilisation plus élevée sur les missions domestiques et internationales. Les empreintes de support des constructeurs renforcées dans la région consolident également l'argument en faveur des nouvelles livraisons là où l'accès aux services affecte la disponibilité. Dans le même temps, les décideurs d'entreprise comparent l'intensité capitalistique et les coûts de financement avec la prévisibilité de l'accès aux programmes. Cela motive une inclinaison progressive vers des solutions qui garantissent la disponibilité sans les complexités de la propriété. L'occasion reste importante là où les prix et l'adéquation à la mission s'alignent, en particulier lorsque les opérateurs peuvent regrouper la couverture de maintenance.

Les cartes jet et les programmes d'adhésion devraient se développer à un TCAC de 8,37 % jusqu'en 2031, le taux le plus rapide parmi les modèles de propriété, reflétant un pivot structurel vers la gestion des risques par les opérateurs et un accès flexible. Les plateformes numériques facilitent cette voie en consolidant la disponibilité des aéronefs à travers les flottes et les géographies en une expérience client unique. Les équipes de voyages d'entreprise peuvent alors standardiser les processus internes sur un modèle d'accès prévisible qui s'adapte toujours à l'intensité des voyages. À mesure que la transparence des prix s'améliore, les compromis entre la propriété directe et les programmes deviennent plus clairs, orientant davantage de vols vers ces offres. Le marché des jets d'affaires en Asie-Pacifique devrait croître, porté par l'accès basé sur des programmes, à mesure que les solutions d'adhésion offrent des niveaux de service constants lors des pics saisonniers. Avec les portefeuilles des constructeurs ajoutant des fonctionnalités qui améliorent la fiabilité des départs, l'expérience client totale sur les vols en programme continue de se renforcer.

Analyse Géographique

La Chine détenait 33,67 % en 2025, soulignant l'ampleur du capital privé et de la demande des entreprises sur le marché des jets d'affaires en Asie-Pacifique. L'infrastructure de services se développe avec de grands nouveaux centres capables de gérer davantage de mouvements d'aéronefs et de fournir une maintenance sur site pour réduire les temps d'immobilisation. Les améliorations des terminaux aéroportuaires améliorent également le flux de passagers et soutiennent un débit plus élevé lors des fenêtres d'événements de pointe. L'environnement opérationnel reste sensible à la politique macroéconomique et aux contraintes de capacité dans les principaux hubs, ce qui maintient les opérateurs concentrés sur la fiabilité et la disponibilité des équipages. Les empreintes de service des constructeurs se développent dans le pays et dans les hubs voisins pour maintenir la disponibilité des pièces et raccourcir les délais d'exécution des événements non planifiés. Ces changements renforcent les bases de l'utilisation à mesure que la densité du réseau augmente.

L'Inde devrait croître à un TCAC de 7,18 % jusqu'en 2031, aidée par l'intensité des voyages d'affaires et les améliorations progressives de l'infrastructure de services. Les partenariats de formation et la capacité des simulateurs dans la région élargie se développent également, soutenant les viviers d'équipages pour les opérateurs desservant les routes indiennes. Bien que les contraintes de créneaux aéroportuaires et d'opérations nocturnes persistent dans les principales métropoles, les solutions basées sur des programmes aident les entreprises à faire correspondre les besoins de voyage aux fenêtres de disponibilité. Les investissements des constructeurs et des opérateurs dans les installations et le développement de la main-d'œuvre en Asie du Sud et du Sud-Est soutiendront la capacité de maintenance accessible depuis l'Inde. Ces éléments soutiennent les perspectives de croissance de l'utilisation, en particulier pour les courts trajets intra-pays et les routes régionales reliant les pôles d'affaires. La taille du marché des jets d'affaires en Asie-Pacifique impliquée dans cette croissance devrait augmenter à mesure que les adhésions se développent et que la couverture s'améliore.

L'Asie du Sud-Est et les marchés développés du Pacifique ajoutent des atouts complémentaires qui renforcent la résilience du réseau régional. Les hubs Changi et Seletar de Singapour ont vu l'activité de vol en 2023 dépasser les volumes d'avant la pandémie par une large marge, bien que les contraintes de stationnement et les couvre-feux nocturnes continuent d'affecter la planification. La Malaisie et d'autres pays d'Asie du Sud-Est reçoivent des investissements des constructeurs et des motoristes qui renforcent l'accès au MRO pour les opérateurs régionaux. L'Australie reste un contributeur stable avec des mouvements d'évacuation médicale long-courrier et d'entreprise, tandis que les initiatives de programmes du Japon et la croissance des voyages d'affaires remodèlent les schémas de demande. Sur ces marchés, les opérateurs alignent les types d'aéronefs et l'accès aux programmes sur les besoins des voyageurs fréquents qui valorisent le contrôle des horaires. À mesure que les programmes d'infrastructure et de main-d'œuvre se développent, ces couloirs soutiendront une utilisation plus élevée et une fiabilité de service plus forte sur l'ensemble du marché des jets d'affaires en Asie-Pacifique.

Paysage Concurrentiel

La concurrence se concentre sur l'adéquation du portefeuille, le support régional et la capacité à offrir un service prévisible via des programmes et des flottes gérées. Les constructeurs renouvellent les modèles légers et super-midsize avec de meilleures économies et des caractéristiques qui s'alignent sur les missions régionales à haute fréquence. Les mises à jour ultra-long-courrier continuent également d'améliorer l'expérience pour les voyages intercontinentaux, où la capacité sans escale et la productivité en cabine comptent le plus. Les opérateurs et les prestataires de programmes approfondissent les canaux numériques qui associent les voyages à la capacité disponible dans les régions. Ces mouvements améliorent la gestion du rendement pour les prestataires et la commodité pour les clients qui ont besoin d'un accès garanti. À mesure que l'âge de la flotte diminue grâce aux remplacements et aux mises à niveau, la fiabilité des départs et la planification de la maintenance s'améliorent sur l'ensemble du réseau principal.

Les prestataires de programmes et d'adhésions se développent en Asie à mesure que les utilisateurs d'entreprise standardisent sur un accès flexible plutôt que sur la propriété directe. Les volumes de transactions sur les places de marché basées sur des applications augmentent, et la croissance des adhésions se répand des premiers hubs vers les marchés adjacents. Cette vague tire sa force de l'interaction entre la réservation numérique, la disponibilité garantie et les empreintes de service régionales améliorées. Les expansions de MRO menées par les constructeurs et indépendantes soutiennent la fiabilité en réduisant les temps de convoyage et les délais de pièces. Sur le marché des jets d'affaires en Asie-Pacifique, ces éléments redéfinissent ensemble la façon dont la capacité est approvisionnée et dont les clients s'engagent avec le transport privé pour leurs besoins de voyage habituels. Les opérateurs qui intègrent la modernisation des flottes avec les viviers de formation construisent des modèles de service plus résilients pour la décennie à venir.

Les engagements régionaux des constructeurs et de leurs partenaires renforcent la confiance à long terme dans la demande en Asie-Pacifique. Les nouvelles ouvertures de bureaux, les expansions d'installations et les partenariats stratégiques établissent des points de présence locaux pour les ventes, le support et la formation. Certains lancements de programmes s'appuient sur ces investissements et étendent l'accès aux clients qui ont besoin d'une capacité trans-Pacifique fiable. Les introductions de produits et les mises à niveau se concentrent sur des opérations plus sûres, de meilleures expériences en cabine et des charges de travail optimisées en poste de pilotage qui améliorent à la fois l'utilisation et le confort. Ces initiatives alignent les offres commerciales sur les exigences évolutives des responsables des voyages d'affaires et des clients privés sur le marché des jets d'affaires en Asie-Pacifique. À mesure que les partenariats arrivent à maturité, l'écosystème ajoutera de la capacité et de la résilience tout au long de la chaîne de valeur.

Leaders du Secteur des Jets d'Affaires en Asie-Pacifique

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Textron Inc.

Embraer S.A.

Dassault Aviation S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Sojitz Corporation a commandé deux aéronefs : le Global 6500 haute performance et le Bombardier Global 8000 phare, destinés à entrer en service. Ces aéronefs nouvellement acquis seront essentiels pour Sojitz lors du lancement du Programme de Jet Partagé (SJP), marquant la première initiative de propriété partagée du Japon pour les jets d'affaires grands et ultra-long-courrier, bien adaptés aux vols trans-Pacifique. Les aéronefs du SJP disposent d'intérieurs sur mesure, méticuleusement conçus pour incarner la vision distincte et les normes élevées de l'entreprise.

- Janvier 2024 : Le Groupe Adani a commandé six aéronefs Pilatus PC-24 pour améliorer l'efficacité du transport de ses collaborateurs. Avec cette acquisition, la flotte de jets d'affaires du Groupe Adani s'étendra à 12 appareils. Cette décision stratégique souligne l'engagement de l'entreprise à assurer un transport fluide pour ses cadres supérieurs et ses collaborateurs. Karnavati Aviation, la division aviation du conglomérat de Gautam Adani supervisant tous les jets d'affaires, a piloté l'acquisition de ces nouveaux aéronefs.

Périmètre du Rapport sur le Marché des Jets d'Affaires en Asie-Pacifique

Le marché des jets d'affaires en Asie-Pacifique comprend la fabrication, l'assemblage, la livraison et les services de support associés pour les nouveaux jets d'affaires fournis par les équipementiers aux clients de la région. Cette étude se concentre sur les ventes primaires d'aéronefs et les livraisons directes d'usine, couvrant la production de base des aéronefs, l'aménagement de la cabine au niveau de l'équipementier, l'avionique intégrée et l'installation des systèmes.

Le marché est segmenté en fonction du type de fuselage, de l'utilisateur final, du modèle de propriété et du pays. Par type de fuselage, le marché est divisé en grands jets, jets de taille moyenne et jets légers/très légers. Par utilisateur final, il comprend les propriétaires individuels, les entreprises et entités corporatives, les opérateurs de charters/taxis aériens, les établissements de formation et académiques, et les opérateurs gouvernementaux et de missions spéciales. Par modèle de propriété, la segmentation couvre les achats de nouveaux aéronefs, les accords de vente de flottes, les programmes de propriété fractionnée via des entités affiliées aux équipementiers, et les achats de flottes soutenus par des cartes jet/adhésions, dans lesquels les aéronefs sont approvisionnés directement auprès des fabricants. Le rapport couvre également les tailles de marché et les prévisions pour le marché des jets d'affaires en Asie-Pacifique dans 10 pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Grand Jet |

| Jet de Taille Moyenne |

| Jet Léger/Très Léger |

| Propriétaires Individuels |

| Entreprises et Entités Corporatives |

| Opérateurs de Charters/Taxis Aériens |

| Établissements de Formation et Académiques |

| Opérateurs Gouvernementaux et de Missions Spéciales |

| Achat de Nouvel Aéronef |

| Achat d'Occasion |

| Propriété Fractionnée |

| Cartes Jet/Adhésion |

| Chine |

| Japon |

| Inde |

| Singapour |

| Australie |

| Malaisie |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Philippines |

| Reste de l'Asie-Pacifique |

| Par Type de Fuselage | Grand Jet |

| Jet de Taille Moyenne | |

| Jet Léger/Très Léger | |

| Par Utilisateur Final | Propriétaires Individuels |

| Entreprises et Entités Corporatives | |

| Opérateurs de Charters/Taxis Aériens | |

| Établissements de Formation et Académiques | |

| Opérateurs Gouvernementaux et de Missions Spéciales | |

| Par Modèle de Propriété | Achat de Nouvel Aéronef |

| Achat d'Occasion | |

| Propriété Fractionnée | |

| Cartes Jet/Adhésion | |

| Par Géographie | Chine |

| Japon | |

| Inde | |

| Singapour | |

| Australie | |

| Malaisie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Philippines | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Type d'Aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-Type d'Aéronef - Les jets d'affaires, qui sont des jets privés conçus pour transporter de petits groupes de personnes et utilisés à diverses fins, sont inclus dans cette étude.

- Type de Fuselage - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs plages de distance de vol, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association du Transport Aérien International, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Passagers-Kilomètres Payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier (OEM) | Un équipementier est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale pour la Sécurité des Transports (ITSA) | L'Association Internationale pour la Sécurité des Transports est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cette mesure est calculée en multipliant les Sièges Disponibles dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | Le poids d'un aéronef en pleine charge, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur à Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un FBO fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés (HNWIs) | Les Particuliers Fortunés sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés (UHNWIs) | Les Particuliers Ultra-Fortunés sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence de la Sécurité Aérienne de l'Union Européenne) | L'Agence de la Sécurité Aérienne de l'Union Européenne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Détection et de Contrôle Aéroporté (AW&C) | Un aéronef de Détection et de Contrôle Aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord, également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Interarmées (JSF) | L'Avion de Combat Interarmées est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger (LCA) | Un avion de combat léger est un aéronef militaire léger et polyvalent à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement