Taille et part du marché des services de charter de jets au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

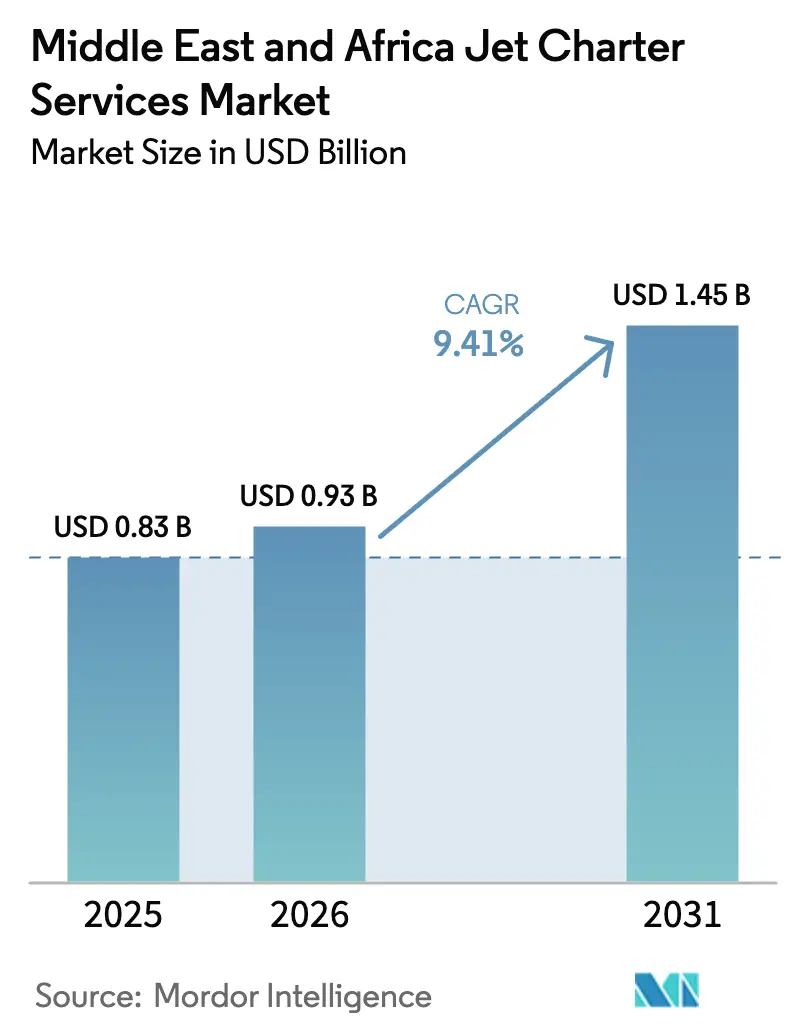

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de charter de jets au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des services de charter de jets au Moyen-Orient et en Afrique devrait passer de 0,83 milliard USD en 2025 à 0,93 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031, avec un CAGR de 9,41 % sur la période 2026-2031. Les grands aéronefs ont dominé la demande en 2025 en raison des besoins de déplacements professionnels transfrontaliers dans le Golfe, en Afrique et en Europe, tandis que les jets de taille moyenne devraient connaître la croissance la plus rapide, la libéralisation du marché domestique saoudien ouvrant la voie à des navettes intra-CCG fréquentes ne nécessitant pas de capacité ultra-longue portée. Les opérateurs s'orientent vers des réservations numériques et des programmes prépayés, les plateformes comme XO améliorant la transparence et la disponibilité, augmentant ainsi la fidélisation des voyageurs d'affaires sur l'ensemble du marché. Les nouveaux FBO dédiés aux Émirats arabes unis et en Arabie saoudite ajoutent des capacités de terminaux privés et de hangars, réduisant les temps au sol et soulageant la pression sur les créneaux horaires des hubs principaux, soutenant ainsi une croissance soutenue tout au long de la décennie. La hausse du nombre de HNWI dans le Golfe et la croissance de la base de millionnaires en Afrique élargissent le bassin de clients potentiels, tandis que les contraintes en matière de talents et la volatilité des prix du carburant restent des obstacles que les opérateurs doivent intégrer dans leur tarification et leur planification.

Principaux enseignements du rapport

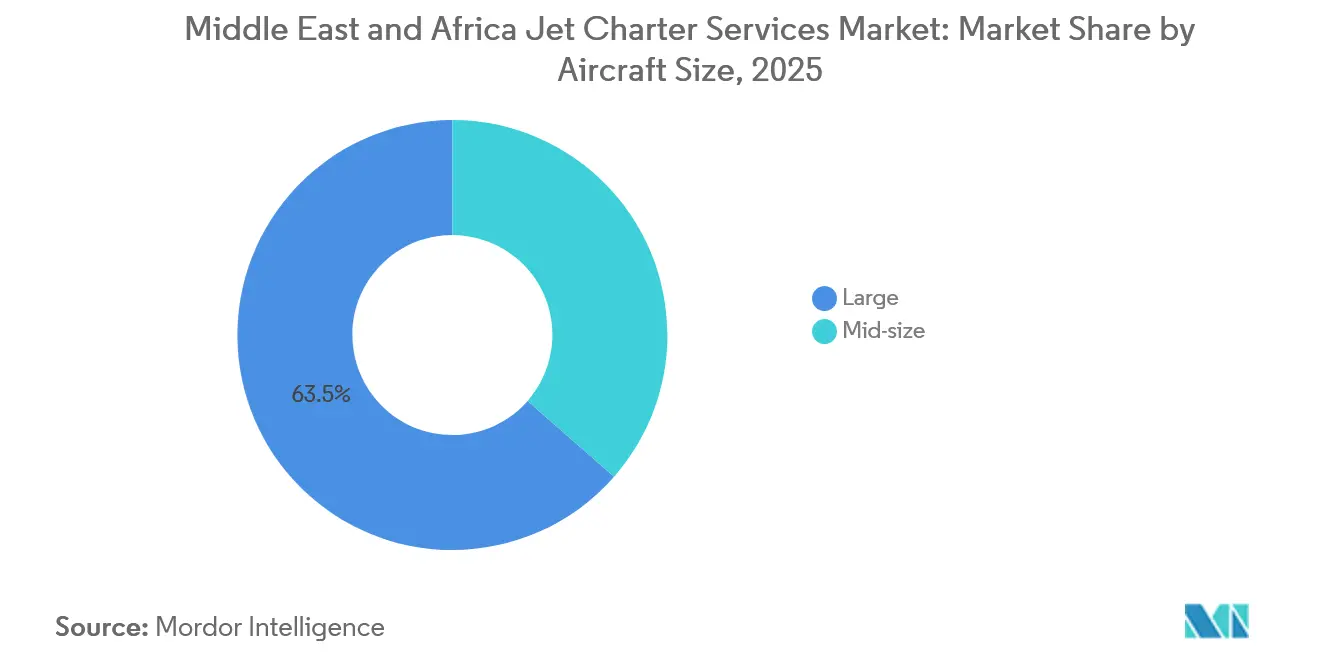

- Par taille d'aéronef, les grands jets ont dominé le marché, représentant 63,54 % du chiffre d'affaires en 2025. Les jets de taille moyenne devraient croître à un CAGR de 10,45 % jusqu'en 2031, portés par l'ouverture des routes domestiques saoudiennes aux opérateurs étrangers.

- Par modèle de service, le modèle de charter à la demande représentait 72,40 % de la taille du marché des services de charter de jets au Moyen-Orient et en Afrique en 2025. L'adhésion à la carte jet devrait croître à un CAGR de 12,87 % jusqu'en 2031, soutenue par des plateformes numériques qui réduisent les frictions et garantissent la disponibilité.

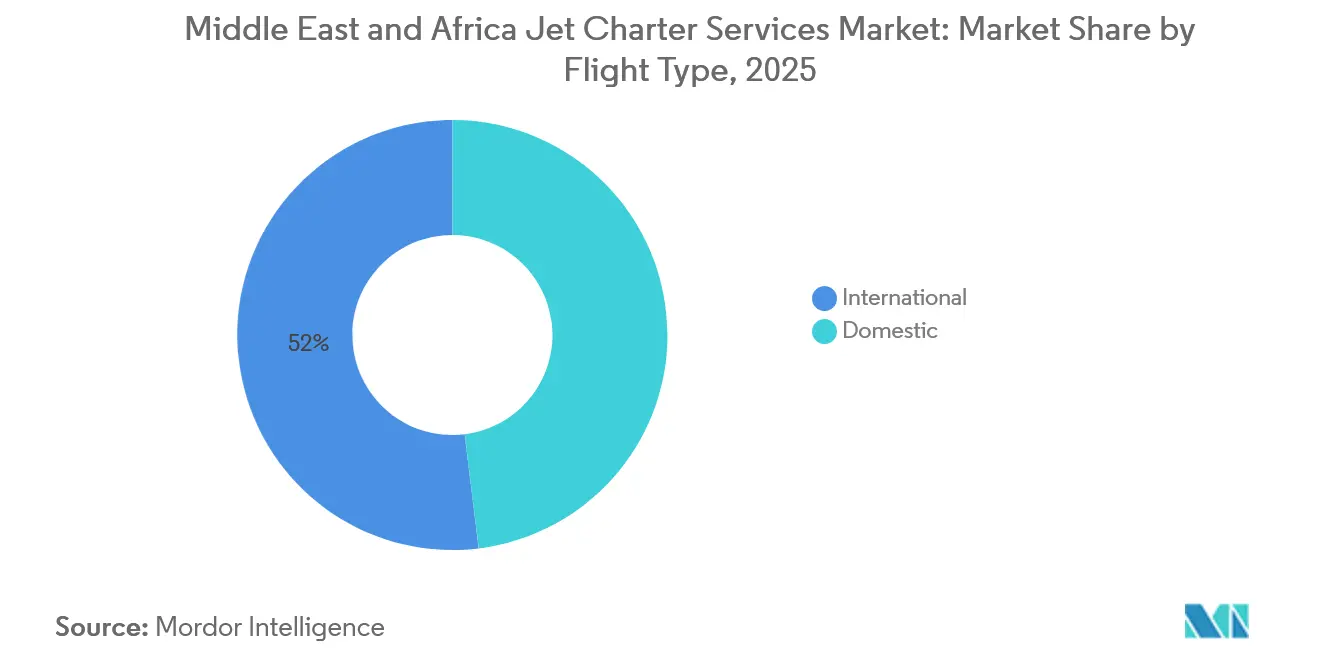

- Par type de vol, les vols internationaux représentaient 51,95 % du marché des services de charter de jets au Moyen-Orient et en Afrique en 2025. Les routes domestiques devraient croître à un CAGR de 11,40 % jusqu'en 2031.

- Par utilisateur final, les entreprises et les PME représentaient 41,25 % du marché en 2025. Les réservations pour le sport et le divertissement devraient croître à un CAGR de 11,80 % jusqu'en 2031, portées par des événements tels qu'Expo 2030 Riyad et la Coupe du Monde de la FIFA 2034.

- Par géographie, le Moyen-Orient détenait une part de 75,45 % de la taille du marché en 2025. La région devrait afficher la croissance la plus rapide, avec un CAGR de 9,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de charter de jets au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population HNWI et UHNWI dans le CCG et les principales économies africaines | +2.8% | Cœur du CCG, Afrique du Sud, Maroc, Maurice | Moyen terme (2-4 ans) |

| Libéralisation réglementaire du marché du charter domestique saoudien | +1.9% | Arabie saoudite, répercussions sur le Koweït et Oman | Court terme (≤ 2 ans) |

| Expansion des FBO dédiés et des capacités de terminaux privés aux Émirats arabes unis, en Arabie saoudite et au Qatar | +1.6% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes de réservation numériques et basées sur des applications | +1.2% | Émirats arabes unis, Arabie saoudite, Afrique du Sud | Court terme (≤ 2 ans) |

| Essor des charters de groupe pour les méga-événements | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar, Bahreïn | Moyen terme (2-4 ans) |

| Méga-projets énergétiques en Namibie, en Angola et au Sénégal déclenchant des charters d'accès aux sites | +0.7% | Afrique de l'Ouest et Afrique australe, répercussions sur les hubs d'Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population HNWI et UHNWI dans le CCG et les principales économies africaines

La croissance des HNWI dans le Golfe élargit la base d'acheteurs pour les charters premium à la demande et les programmes de charter. La montée en puissance des fortunes HNWI et UHNWI dans le CCG et en Afrique, soutenue par 7 300 milliards USD d'actifs souverains et 9,36 milliards USD de flux de capitaux privés, alimente une demande sans précédent pour l'aviation privée. La hausse de l'aisance financière, les investissements dans l'immobilier de luxe et la mobilité transfrontalière stimulent les déplacements privés à haute fréquence vers les hubs régionaux et mondiaux.[1]Source : Knight Frank Research, « The Private Capital Report 2025 », Knight Frank, knightfrank.com Les Émirats arabes unis devraient attirer 9 800 millionnaires d'ici 2025, augmentant le potentiel d'utilisation répétée des cartes jet et des programmes de navettes d'entreprise axés sur Dubaï et Abou Dhabi. En Afrique, la population de millionnaires, qui s'élève à 122 500 personnes, devrait croître de 65 % au cours de la prochaine décennie, avec 41 100 HNWI en Afrique du Sud et le Maroc atteignant 7 500 millionnaires en 2025, soulignant des centres de demande multipolaires qui complètent les hubs du Golfe. L'expansion de la richesse régionale s'ajoute aux itinéraires transcontinentaux, les family offices et les entreprises faisant tourner leurs investissements vers l'Afrique, l'Europe et l'Asie, ce qui favorise le charter privé pour les voyages complexes à plusieurs étapes au sein du marché des services de charter de jets au Moyen-Orient et en Afrique. La densification de la richesse dans les capitales du CCG stimule également la modernisation des flottes vers des jets plus récents à cabines plus grandes et soutient les stratégies des opérateurs qui regroupent services de connectivité et de conciergerie pour maintenir des rendements premium.

Libéralisation réglementaire du marché du charter domestique saoudien

L'Arabie saoudite a supprimé les restrictions de cabotage en mai 2025, ouvrant le marché du charter domestique aux opérateurs étrangers et faisant évoluer la demande vers des itinéraires à plus haute fréquence et à plusieurs étapes dans le cadre d'un contrat unique. Ce changement de politique s'inscrit dans la Feuille de route pour l'aviation générale, qui vise un secteur de l'aviation privée de 2 milliards USD d'ici 2030, ainsi que de nouveaux aéroports et terminaux dédiés à l'aviation d'affaires qui renforceront la densité des routes domestiques. L'activité des jets d'affaires en Arabie saoudite avait déjà augmenté en 2024, signal d'une demande latente que la libéralisation intègre désormais dans la base adressable du marché des services de charter de jets au Moyen-Orient et en Afrique. VistaJet est devenu le premier opérateur étranger autorisé pour les vols domestiques en août 2025 et a enregistré une forte croissance de ses membres saoudiens au cours du premier semestre 2025, démontrant un avantage de premier entrant dans un segment nouvellement ouvert. Air Charter Service a ouvert son bureau de Riyad en septembre 2025 pour capter la demande de navettes d'entreprise, ce qui reflète la mobilisation rapide du secteur à la suite du changement réglementaire.[2]Source : Air Charter Service, « Air Charter Service Opens First Office in Saudi Arabia, and 39th Globally », Air Charter Service News, aircharter.co.uk

Expansion des FBO dédiés et des capacités de terminaux privés aux Émirats arabes unis, en Arabie saoudite et au Qatar

Les nouveaux FBO et terminaux privés aux Émirats arabes unis et en Arabie saoudite ajoutent des capacités de hangars et de passagers, réduisant les temps de rotation et soulageant la pression sur les terminaux commerciaux. Gama Aviation a inauguré le Centre d'aviation d'affaires de Charjah d'une valeur de 65 millions USD en janvier 2026, doté d'un grand hangar et d'un terminal VIP, créant une alternative pratique à l'aéroport international de Dubaï, soumis à des contraintes de créneaux, pour les vols privés. L'aéroport international de Ras Al Khaimah ajoute un complexe d'aviation privée pour diversifier davantage les options de départ pour les utilisateurs de l'aviation d'affaires aux Émirats arabes unis. Dubai World Central développe son infrastructure d'aviation d'affaires à la suite d'une augmentation de 20 289 mouvements en 2025, renforçant Dubai South comme noyau de l'aviation privée régionale dans le marché des services de charter de jets au Moyen-Orient et en Afrique. En Arabie saoudite, l'expansion de l'aéroport international King Salman comprend un terminal d'aviation privée dédié et des installations VIP, renforçant la capacité de l'aviation d'affaires dans la capitale. L'aéroport international Hamad au Qatar comprend une infrastructure d'aviation générale qui soutient les vols charter premium liés aux grands événements, complétant la croissance de la flotte de Qatar Executive.

Adoption rapide des plateformes de réservation numériques et basées sur des applications

Les plateformes numériques compriment les délais de devis et permettent une tarification en temps réel, ce qui modifie la façon dont les acheteurs d'entreprise et les HNWI accèdent aux charters. La place de marché XO de Vista a ajouté des fonctionnalités fin 2025 adaptées aux clients du Moyen-Orient, agrégeant une large disponibilité d'aéronefs, des devis rapides et améliorant la transparence des prix sur le marché des services de charter de jets au Moyen-Orient et en Afrique. Le lancement de l'application de réservation instantanée d'Elevate Jet en février 2026 souligne l'attente croissante d'un accès prioritaire au mobile et de confirmations rapides dans l'aviation privée. Air Charter LLC a déployé un moteur de réservation alimenté par l'IA en octobre 2025 qui automatise la génération de devis et les ajustements basés sur la demande, réduisant les frictions transactionnelles et permettant des délais de traitement cohérents. L'intégration de VOO avec les outils de réservation d'entreprise montre que l'inventaire de jets privés est intégré dans la pile technologique plus large des voyages d'affaires pour répondre aux besoins de politique et de reporting des entreprises. À l'échelle régionale, Vista rapporte une part significative des vols de jets d'affaires internationaux, ce qui confère aux opérateurs axés sur la technologie un pouvoir de tarification et des avantages de réseau sur les courtiers locaux fragmentés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du carburant et OPEX élevés pour les flottes longue portée | -1.4% | Mondial, exposition aux coûts élevée au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Infrastructure aéroportuaire inadéquate et retards de permis en Afrique subsaharienne | -0.9% | Afrique subsaharienne hors hubs principaux | Long terme (≥ 4 ans) |

| Congestion des créneaux et des aires de stationnement dans les hubs du Golfe limitant la capacité en haute saison | -0.7% | Dubaï, Abou Dhabi, Doha, avec des répercussions | Moyen terme (2-4 ans) |

| Pénurie régionale de pilotes et de talents en maintenance | -0.6% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant et OPEX élevés pour les flottes longue portée

Les fluctuations des prix du carburant continuent de peser sur les marges des opérateurs et compliquent la tarification des charters spot. Les données américaines montrent que les coûts du carburant pour jets par gallon ont augmenté en janvier 2026 par rapport à décembre, signalant une volatilité persistante que les opérateurs de toutes les régions doivent couvrir ou répercuter dans la tarification BTS. L'indice Argus US Jet Fuel montre également des prix plus élevés dans les principaux hubs début 2026, cohérents avec des équilibres offre-demande plus tendus et des perturbations de l'approvisionnement en produits raffinés (A4A). Le conflit au Moyen-Orient a élevé les références régionales du carburant pour jets en mars 2026. Il a élargi les marges de raffinage, ce qui a augmenté les coûts pour les flottes longue portée opérant des vols transcontinentaux courants dans le marché des services de charter de jets au Moyen-Orient et en Afrique. Les opérateurs privilégient les aéronefs plus récents à consommation de carburant réduite pour défendre leurs marges lors des pics, contribuant à stabiliser la tarification des programmes pour les clients d'entreprise et HNWI récurrents. Les contrats pluriannuels offrent un moyen d'absorber les suppléments de manière plus prévisible. Dans le même temps, les acheteurs purement spot font face à des fluctuations plus importantes dans les devis de voyage lors des périodes de volatilité sur le marché des services de charter de jets au Moyen-Orient et en Afrique.

Infrastructure aéroportuaire inadéquate et retards de permis en Afrique subsaharienne

Les lacunes structurelles en matière d'infrastructure et les processus d'obtention de permis complexes limitent la demande adressable en Afrique, en particulier en dehors des hubs principaux. L'AFRAA note un déficit de financement substantiel pour l'infrastructure aéronautique jusqu'en 2040, entraînant des goulots d'étranglement de capacité dans de nombreux aéroports qui affectent la fiabilité des horaires de charter.[3]Source : AFRAA, « Masterclass 2 : Capturing Rising Africa Travel Demand », AFRAA, afraa.org De nombreuses villes secondaires manquent d'une assistance au sol et d'une technologie efficaces, ce qui augmente les temps de rotation et réduit l'utilisation des aéronefs dans le marché des services de charter de jets au Moyen-Orient et en Afrique. Les opérateurs signalent également des délais d'obtention de permis prolongés sur des marchés clés tels que l'Afrique du Sud, ce qui peut imposer des marges de planification conservatrices et éroder la proposition de valeur liée au gain de temps. Les plans d'investissement dans les principaux hubs d'Afrique du Sud visent à améliorer la capacité. Cependant, les améliorations restent concentrées dans les principales portes d'entrée plutôt que dans les villes secondaires où les routes énergétiques et de safari se développent. L'effet est un paysage à deux vitesses où les hubs bien gérés s'améliorent. Dans le même temps, les aérodromes secondaires nécessitent encore de longs délais et une planification de contingence robuste pour les opérateurs desservant des routes axées sur l'Afrique dans le marché des services de charter de jets au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'aéronef : les jets de taille moyenne gagnent du terrain avec l'ouverture du cabotage

Les grands aéronefs ont dominé avec 63,54 % de la part de marché en 2025, les déplacements professionnels transfrontaliers favorisant les cabines plus grandes et la plus longue portée pour les missions à plusieurs étapes. Les jets de taille moyenne devraient connaître la croissance la plus rapide, avec un CAGR de 10,45 % jusqu'en 2031, la libéralisation du marché domestique saoudien créant une demande régulière pour des navettes intra-CCG qui équilibrent portée, confort en cabine et coût horaire. Les jets légers desservent des paires de villes de niche au sein d'un même pays et des liaisons régionales courtes. Cependant, la concurrence des fréquences en classe affaires peut réduire la proposition de valeur du charter sur les routes les plus courtes. Les entreprises planifiant des visites de sites sur les marchés énergétiques utilisent des jets de taille moyenne pour optimiser l'efficacité du carburant et le temps de service tout en maintenant la productivité à bord. Les développements de FBO à Charjah et à Ras Al Khaimah favorisent des opérations à plus haute fréquence, ce qui s'aligne avec les stratégies de déploiement de jets de taille moyenne dans le marché des services de charter de jets au Moyen-Orient et en Afrique.

Les opérateurs positionnent leurs flottes pour capter la croissance des vols domestiques saoudiens et transfrontaliers dans le CCG, où les profils de mission correspondent aux enveloppes de performance des jets de taille moyenne. L'engagement récent de Vista Global envers les aéronefs Bombardier Challenger 3500 renforce sa capacité en jets de taille moyenne et témoigne de sa confiance dans une croissance soutenue à partir de 2026. Le secteur des services de charter de jets au Moyen-Orient et en Afrique voit également les opérateurs diversifier leurs flottes pour équilibrer la demande ultra-longue portée face à une utilisation croissante des jets de taille moyenne. À mesure que l'utilisation des types de taille moyenne augmente, les opérateurs peuvent effectuer plus de départs par jour sans compromettre le confort, ce qui bénéficie au retour sur capital dans le marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de service : l'adhésion à la carte jet perturbe le charter à la demande traditionnel

Le charter à la demande détenait une part de 72,40 % du marché des services de charter de jets au Moyen-Orient et en Afrique en 2025, les réservations transactionnelles restant le comportement par défaut des clients d'entreprise et HNWI. L'adhésion à la carte jet devrait être le modèle à la croissance la plus rapide, avec un CAGR de 12,87 % jusqu'en 2031, les heures prépayées et la disponibilité garantie attirant les utilisateurs récurrents qui privilégient la certitude du temps sur la volatilité des prix. Les modèles d'abonnement et l'intégration fractionnée restent plus modestes dans la région en raison de la complexité réglementaire liée à l'immatriculation des aéronefs et aux droits d'importation. Le charter partagé a une traction limitée en raison des préférences en matière de confidentialité, bien que certaines routes principales prévisibles affichent une adoption modeste.

À mesure que les places de marché numériques standardisent la tarification en temps réel et la visibilité des stocks, les frictions diminuent et l'utilisation répétée augmente pour les programmes prépayés. La croissance des membres du programme VistaJet en Arabie saoudite en 2025 souligne le renforcement mutuel de l'économie des programmes et de la libéralisation domestique au sein du marché des services de charter de jets au Moyen-Orient et en Afrique. L'Arabie saoudite s'est imposée comme un marché de croissance critique pour VistaJet, présentant de nombreuses opportunités. Au cours du premier semestre 2025, la société a enregistré une augmentation de 32 % d'une année sur l'autre du nombre de membres du programme VistaJet dans le Royaume, indiquant une demande croissante pour des solutions de vol domestiques et internationales parmi les clients locaux et internationaux. Le secteur des services de charter de jets au Moyen-Orient et en Afrique évolue d'achats occasionnels vers des engagements basés sur la relation qui soutiennent un accès garanti lors des pics d'événements. Les opérateurs dotés de piles technologiques robustes et de capacités de gestion de programmes sont les mieux positionnés pour gagner des parts de portefeuille à mesure que les clients bloquent des heures et des niveaux de service.

Par type de vol : les routes domestiques s'accélèrent après la réforme réglementaire

Les vols internationaux représentaient 51,95 % du chiffre d'affaires par type de vol en 2025, portés par les corridors Golfe-Europe et les connexions intra-africaines qui manquent d'options régulières pratiques pour les déplacements professionnels. Les routes domestiques devraient croître à un CAGR de 11,40 % jusqu'en 2031, la Feuille de route pour l'aviation générale saoudienne et la suppression du cabotage permettant aux opérateurs étrangers d'opérer des itinéraires au sein du Royaume. Les navettes domestiques court-courriers, telles que Riyad-Djeddah ou Abou Dhabi-Dubaï, compriment le temps de trajet par rapport aux longs transferts terrestres. Les routes domestiques long-courriers, telles que Riyad-Neom, étendent les charters aux zones de développement et aux sites touristiques. Le long-courrier international continue d'ancrer le chiffre d'affaires sur les jets ultra-longue portée, où la capacité de vol sans escale maintient des rendements premium, soutenant la composition de la flotte dans le marché des services de charter de jets au Moyen-Orient et en Afrique.

L'ouverture des services domestiques saoudiens aux AOC étrangers permet des contrats à plusieurs étapes qui nécessitaient auparavant des échanges d'aéronefs, supprimant ainsi les frictions et réduisant le temps sur les itinéraires. L'entrée en premier de VistaJet en août 2025 souligne l'opportunité immédiate alors que les opérateurs repositionnent les aéronefs régionalement pour réduire les vols à vide et resserrer la tarification. Le court-courrier international reste plus sensible aux prix en raison des nombreux horaires commerciaux, mais les voyages professionnels urgents continuent de soutenir la demande privée. Le secteur des services de charter de jets au Moyen-Orient et en Afrique bénéficie de gains d'utilisation des actifs sur les secteurs domestiques où les aéronefs peuvent effectuer plusieurs rotations par jour, améliorant le chiffre d'affaires par jour et l'économie du carburant. La planification des permis et de la conformité reste essentielle pour les opérations transfrontalières en Afrique, où les délais peuvent s'allonger sans une coordination minutieuse.

Par utilisateur final : les charters pour le sport et le divertissement explosent avec le calendrier des événements

Les entreprises et les PME représentaient 41,25 % de la demande en 2025, les déplacements professionnels, les réunions de conseil d'administration et l'accès aux sites énergétiques nécessitant une planification flexible et un routage direct. Le sport et le divertissement devraient être le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 11,80 % jusqu'en 2031, la région accueillant le calendrier de F1, Expo 2030 Riyad et la Coupe du Monde de la FIFA 2034. Les HNWI et les voyageurs privés restent une large cohorte, tandis que les gouvernements et les ONG s'appuient sur le charter pour les missions diplomatiques et humanitaires. Les pics d'événements compriment les fenêtres de départ et la congestion des rampes, ce qui récompense les opérateurs qui sécurisent à l'avance les espaces de hangar et les hébergements pour les équipages.

La dynamique des prix lors des événements illustre la volonté de payer pour une ponctualité garantie. La dynamique des prix lors des événements met en évidence la volonté de payer pour une ponctualité garantie. Par exemple, lors du Grand Prix d'Arabie saoudite à Djeddah, les charters de jets longue portée depuis Paris coûtent généralement entre 70 000 et 90 000 EUR (76 300 - 98 100 USD) en aller simple, démontrant l'acceptation des suppléments lorsque les alternatives impliquent des risques de correspondance significatifs. L'adhésion à un programme aide les entreprises à plafonner leur exposition lors des périodes de volatilité et garantit la disponibilité pour les réunions critiques. Les charters gouvernementaux et d'ONG fournissent des volumes récurrents et des recouvrements fiables qui équilibrent la variabilité saisonnière dans le marché des services de charter de jets au Moyen-Orient et en Afrique. Les gains de chiffre d'affaires de Qatar Executive parallèlement à la croissance de la flotte montrent comment les opérateurs nationaux peuvent servir simultanément les cas d'usage étatiques et privés.

Analyse géographique

Le Moyen-Orient représentait 75,45 % de la demande de 2025 et devrait connaître la croissance la plus rapide, avec un CAGR de 9,87 % jusqu'en 2031, la libéralisation du marché domestique saoudien et les expansions de FBO aux Émirats arabes unis permettant plus de vols et des temps de rotation plus courts. Dubai South a enregistré 20 289 mouvements d'aviation d'affaires en 2025, confirmant le rôle central du hub pour le trafic privé régional dans le marché des services de charter de jets au Moyen-Orient et en Afrique. L'activité de vols en Arabie saoudite a augmenté, et l'autorisation domestique de VistaJet en 2025 indique un développement rapide des services au sein du Royaume qui réduit les frictions pour les entreprises et les HNWI. Les ajouts à la flotte de Qatar Executive soutiennent la capacité longue portée et renforcent le rôle de Doha dans la connexion du CCG et de l'Europe pour les voyageurs premium.

L'Afrique représentait 24,55 % de la demande de 2025, mais fait face à des obstacles d'infrastructure et de permis qui ralentissent la croissance en dehors des hubs principaux. L'AFRAA souligne un déficit de financement important et des contraintes de capacité qui augmentent les coûts d'exploitation et réduisent la prévisibilité sur les routes secondaires. Les progrès réglementaires en Afrique du Sud permettent à des prestataires certifiés comme ExecuJet d'effectuer une maintenance lourde sur des aéronefs immatriculés dans les registres locaux, améliorant ainsi la navigabilité et les temps de rotation pour les flottes régionales. La logistique énergétique en Afrique de l'Ouest au Ghana et au Nigeria nécessite des rotations d'équipages où le charter reste la solution efficace pour l'accès aux sites. La base croissante de millionnaires au Maroc renforce les routes d'Afrique du Nord vers l'Europe qui s'alignent avec les voyages de loisirs et d'affaires premium.

À l'avenir, la croissance au Moyen-Orient devrait rester soutenue par les nouvelles capacités de terminaux privés et le trafic lié aux événements, tandis que la croissance en Afrique dépend de la réforme des permis et d'investissements ciblés dans les aéroports secondaires. Les opérateurs forment des partenariats régionaux et des filiales pour naviguer dans les limites réglementaires et capter davantage de la chaîne de valeur dans le pays. Le marché des services de charter de jets au Moyen-Orient et en Afrique récompensera les opérateurs qui connectent les réseaux du Golfe et africains avec une planification fiable et des niveaux de service cohérents, soutenus par des flottes modernes et une infrastructure FBO dédiée.

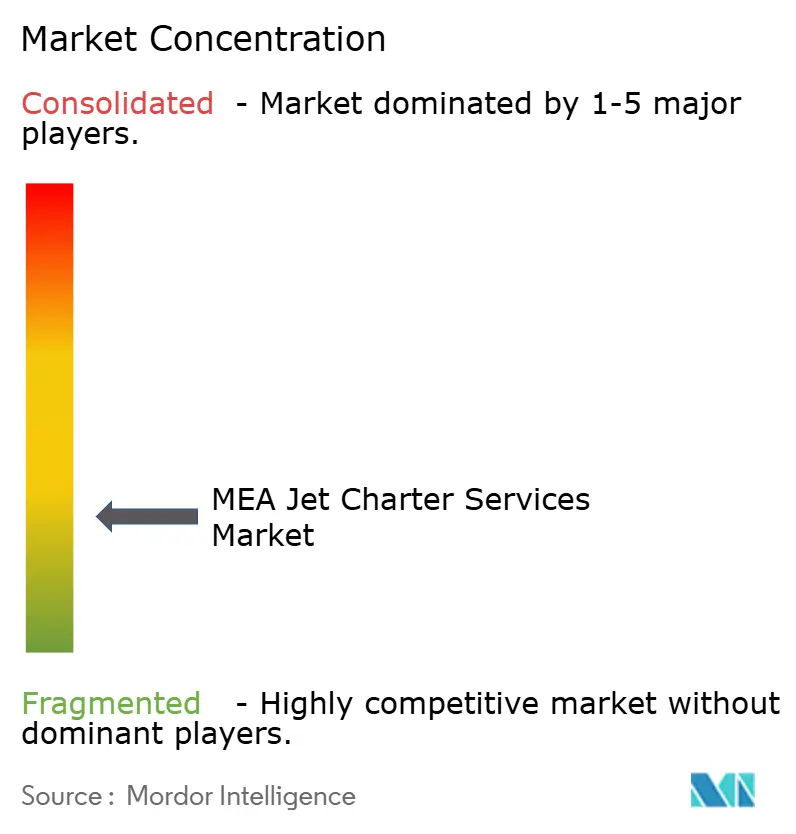

Paysage concurrentiel

Le paysage concurrentiel reste fragmenté. Royal Jet LLC, Qatar Executive, VistaJet, Empire Aviation Group, ExecuJet, NASJET et DC Aviation Al-Futtaim se font concurrence sur la qualité de la flotte, la connectivité et la cohérence des résultats de service sur le marché des services de charter de jets au Moyen-Orient et en Afrique. L'autorisation domestique de VistaJet en Arabie saoudite a créé une fenêtre d'avantage de premier entrant, et sa croissance de membres en 2025 suggère une prise de position réussie dans un segment nouvellement ouvert. Empire Aviation investit dans un nouveau siège social au hub aérospatial Mohammed Bin Rashid de Dubaï, sécurisant l'accès aux hangars et améliorant le contrôle opérationnel alors que Dubai South développe son infrastructure d'aviation privée.

Les opérateurs utilisent également la connectivité et la technologie pour se différencier. L'installation Starlink de Qatar Executive sur la flotte G650ER améliore la collaboration en temps réel à bord, ce qui importe pour les clients qui conduisent des affaires en vol. Les agrégateurs numériques comme XO et les innovateurs comme AirCharter.com réduisent les délais de réservation et exposent la tarification en temps réel, ce qui peut déplacer des parts des courtiers traditionnels vers les opérateurs activés par les plateformes dans le marché des services de charter de jets au Moyen-Orient et en Afrique. L'expansion MRO d'ExecuJet et ses partenariats, y compris les nouvelles capacités de peinture, augmentent le contrôle interne des temps de rotation et réduisent la dépendance aux files d'attente de tiers lors des pics.

Les stratégies de bilan et les engagements de flotte façonnent également le positionnement concurrentiel. Le bureau de Riyad d'Air Charter Service élargit la présence locale et soutient la demande gouvernementale et d'entreprise pour les navettes domestiques et les voyages à plusieurs étapes. À mesure que la capacité des FBO se multiplie à Charjah et à Ras Al Khaimah, les opérateurs avec des baux anticipés et des créneaux de hangar peuvent capturer des avantages logistiques qui se traduisent par des temps de rotation plus rapides et un meilleur accès aux heures de pointe. L'arc concurrentiel sera façonné par la rapidité avec laquelle la libéralisation réglementaire se répand au-delà de l'Arabie saoudite et par la capacité des opérateurs à développer des programmes et des technologies pour convertir les voyageurs fréquents en membres à long terme sur le marché des services de charter de jets au Moyen-Orient et en Afrique.

Leaders du secteur des services de charter de jets au Moyen-Orient et en Afrique

Royal Jet LLC

VistaJet Group Holding Limited

ExecuJet Aviation Group AG

Empire Aviation Group

Qatar Executive (Qatar Airways Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'ajout d'un Gulfstream G600 à la flotte d'Empire Aviation reflète la demande régionale croissante pour des jets d'affaires haute performance et longue portée. Cette décision renforce la position du Moyen-Orient en tant que marché clé pour l'aviation privée, stimulant la modernisation des flottes et élargissant les capacités de services de charter pour répondre aux besoins évolutifs des clients.

- Janvier 2025 : L'acquisition par Qatar Executive de deux aéronefs Gulfstream G700 supplémentaires, portant sa flotte à 24 appareils, met en évidence son investissement stratégique dans l'expansion des capacités ultra-longue portée. Ce développement reflète la demande croissante pour des services d'aviation privée premium, une capacité opérationnelle accrue, et positionne la société pour renforcer sa part de marché dans le segment mondial des voyages de luxe.

Périmètre du rapport sur le marché des services de charter de jets au Moyen-Orient et en Afrique

Un modèle commercial de charter implique la location d'un aéronef à des utilisateurs en fonction de leurs besoins opérationnels spécifiques. Un prestataire ou opérateur de services de charter est une organisation agréée et accréditée responsable de la fourniture de pilotes, de la maintenance de l'aéronef et de la gestion de ses opérations. Les services de charter s'adressent aux particuliers, aux entreprises, aux VIP, aux sportifs et aux représentants gouvernementaux, suivant un accord avec l'opérateur de charter sur les termes et conditions du programme de location. De plus, les aéronefs charter peuvent être adaptés à d'autres fins, telles que les services médicaux d'urgence, le transport de fret ou le réapprovisionnement en équipements. Le périmètre du marché est limité au Moyen-Orient et à l'Afrique.

Le marché des services de charter de jets au Moyen-Orient et en Afrique est segmenté en fonction de la taille de l'aéronef, du modèle de service, du type de vol, de l'utilisateur final et de la géographie. Par type d'aéronef, le marché est segmenté en jets légers, jets de taille moyenne et grands jets. Par modèle de service, le marché est segmenté par charter à la demande, adhésion à la carte jet, charter par abonnement, intégration de charter fractionné et charter partagé. Par type de vol, le marché est segmenté en domestique et international, avec une sous-segmentation supplémentaire en court et long-courrier. Par utilisateur final, le marché est segmenté en entreprises et PME, HNWI/particuliers, sport et divertissement, gouvernement et ONG. Le rapport couvre également la taille du marché et les prévisions pour le marché des services de charter de jets au Moyen-Orient et en Afrique dans 5 pays majeurs du Moyen-Orient et 4 pays majeurs d'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été fournis sur la base du chiffre d'affaires (USD).

| Léger |

| Taille moyenne |

| Grand |

| Charter à la demande |

| Adhésion à la carte jet |

| Charter par abonnement |

| Intégration de charter fractionné |

| Charter partagé |

| Domestique | Court-courrier |

| Long-courrier | |

| International | Court-courrier |

| Long-courrier |

| Entreprises et PME |

| HNWI/Particuliers |

| Sport et divertissement |

| Gouvernement et ONG |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Ghana | |

| Maroc | |

| Nigeria | |

| Reste de l'Afrique |

| Par taille d'aéronef | Léger | |

| Taille moyenne | ||

| Grand | ||

| Par modèle de service | Charter à la demande | |

| Adhésion à la carte jet | ||

| Charter par abonnement | ||

| Intégration de charter fractionné | ||

| Charter partagé | ||

| Par type de vol | Domestique | Court-courrier |

| Long-courrier | ||

| International | Court-courrier | |

| Long-courrier | ||

| Par utilisateur final | Entreprises et PME | |

| HNWI/Particuliers | ||

| Sport et divertissement | ||

| Gouvernement et ONG | ||

| Par géographie | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Ghana | ||

| Maroc | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Où la nouvelle infrastructure d'aviation privée soulage-t-elle les pressions de capacité ?

Le secteur devrait croître à un CAGR de 9,41 % sur la période 2026-2031, pour atteindre 1,45 milliard USD d'ici 2031.

Quelle catégorie d'aéronef domine la demande dans les services de charter de jets au Moyen-Orient et en Afrique ?

Les grands jets ont dominé avec une part de 63,54 % en 2025, soutenus par des missions d'entreprise longue portée reliant les hubs du CCG avec l'Afrique et l'Europe.

Comment les plateformes numériques transforment-elles l'achat de charters dans la région ?

Les places de marché comme XO et les systèmes alimentés par l'IA accélèrent les délais de devis et améliorent la transparence des prix, ce qui stimule l'utilisation répétée et soutient la croissance de l'adhésion aux programmes.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide dans les charters au Moyen-Orient et en Afrique ?

Le sport et le divertissement devraient croître à un CAGR de 11,80 % jusqu'en 2031, soutenus par le calendrier de F1, Expo 2030 Riyad et la Coupe du Monde de la FIFA 2034.

Où la nouvelle infrastructure d'aviation privée soulage-t-elle les pressions de capacité ?

Les nouveaux terminaux privés et hangars élargis à Charjah, Dubai South, Ras Al Khaimah et Riyad réduisent les temps de rotation et ajoutent des capacités d'aéronefs basés.

Dernière mise à jour de la page le: