Taille et Part du Marché de l'Aviation au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.64 Milliards de dollars |

| Taille du Marché (2026) | 30.07 Milliards de dollars |

| Taille du Marché (2031) | 37.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation au Moyen-Orient par Mordor Intelligence

La taille du marché de l'aviation au Moyen-Orient devrait passer de 28,64 milliards USD en 2025 à 30,07 milliards USD en 2026 et devrait atteindre 37,93 milliards USD d'ici 2031, avec un CAGR de 4,75 % sur la période 2026-2031. Le taux de croissance modeste, comparé à la hausse de 9,4 % du trafic passagers en 2024, signale un glissement de la création de valeur du simple volume vers des flottes à rendement plus élevé, l'expansion des rendements du fret et des flux de revenus annexes premium. L'intensification du renouvellement des flottes, l'expansion rapide des hubs à sixième liberté et la pénétration accélérée des compagnies à bas coûts (LCC) continuent de façonner l'intensité concurrentielle. Les engagements souverains en matière de production de carburant d'aviation durable (SAF) et d'infrastructures aéroportuaires de nouvelle génération consolident le rôle du marché de l'aviation au Moyen-Orient en tant que pont de connectivité, tout en protégeant les transporteurs contre les futurs régimes de tarification du carbone. Néanmoins, les primes de risque géopolitique, les pénuries de main-d'œuvre qualifiée et la libéralisation inégale des services aériens demeurent des freins significatifs à l'expansion des marges. La monétisation du fret, notamment les flux de commerce électronique sensibles au temps, offre un potentiel de hausse à court terme, mais expose également les rendements à des ajouts rapides de capacité.

Principaux Enseignements du Rapport

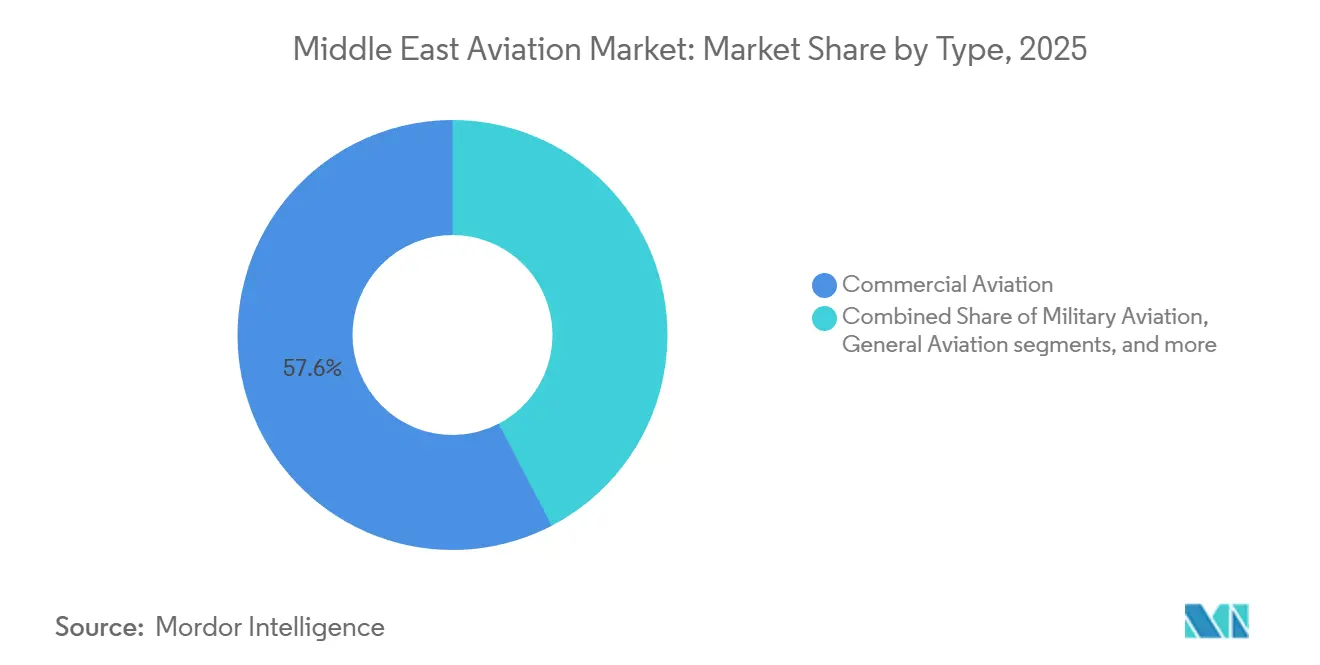

- Par type, l'aviation commerciale a dominé avec une part de 57,64 % du marché de l'aviation au Moyen-Orient en 2025. La mobilité aérienne avancée devrait croître à un CAGR de 8,45 % jusqu'en 2031.

- Par propulsion, les moteurs à double flux ont représenté 66,42 % de la taille du marché de l'aviation au Moyen-Orient en 2025, tandis que les systèmes hybrides-électriques devraient croître à un CAGR de 7,21 % jusqu'en 2031.

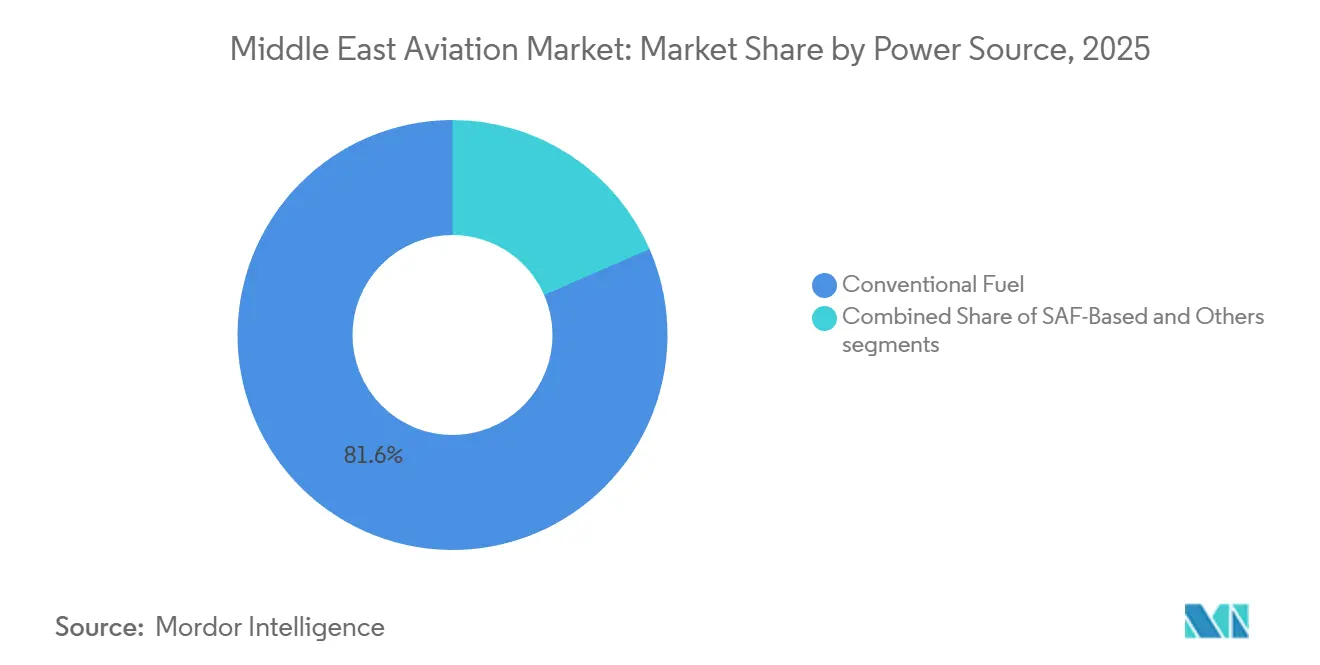

- Par source d'énergie, le carburéacteur conventionnel a conservé une part de 81,55 % en 2025 ; les solutions à base de SAF devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par installation, le linefit a représenté 67,32 % de la part de marché en 2025 ; le retrofit devrait croître à un CAGR de 6,56 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a représenté 27,22 % du marché de l'aviation au Moyen-Orient en 2025, tandis que le Qatar devrait croître à un CAGR de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Aviation au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise résiliente du trafic passagers international soutenant la demande régionale | +1.2% | Émirats Arabes Unis, Arabie Saoudite | Court terme (≤ 2 ans) |

| Stratégies de renouvellement de flotte axées sur l'efficacité énergétique et l'optimisation des émissions | +0.9% | Émirats Arabes Unis, Qatar, Arabie Saoudite | Moyen terme (2-4 ans) |

| Expansion stratégique des hubs à sixième liberté par les méga-transporteurs du Golfe | +0.8% | Émirats Arabes Unis, Qatar, Oman, Koweït | Long terme (≥ 4 ans) |

| Adoption accélérée des modèles économiques des transporteurs à bas coûts | +0.7% | Arabie Saoudite, Émirats Arabes Unis, Koweït | Moyen terme (2-4 ans) |

| Investissement soutenu par l'État dans les infrastructures aéroportuaires de nouvelle génération | +1.0% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Long terme (≥ 4 ans) |

| Croissance du fret aérien portée par le commerce électronique régional et l'intégration logistique | +0.6% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise Résiliente du Trafic Passagers International Soutenant la Demande Régionale

Les taux de remplissage ont atteint 80,8 % en 2024, dépassant la moyenne mondiale de 78,2 %, les routes internationales ayant retrouvé des niveaux supérieurs à ceux de 2019. Les transporteurs hub bénéficient des flux à sixième liberté qui réorientent les voyageurs entre l'Europe, l'Asie et l'Afrique. Un visa GCC unifié, dont l'entrée en vigueur est prévue en 2026, devrait débloquer 12 millions de voyages supplémentaires de loisirs et d'affaires, facilitant la planification d'itinéraires multi-pays.[1]Secrétariat du Conseil de coopération du Golfe, "Initiative de visa unifié," gcc-sg.org Le revenu par passager doit encore augmenter de 3 à 4 % chaque année pour correspondre au CAGR de 4,75 %, car la seule dynamique du trafic est insuffisante. Les perturbations géopolitiques, telles que les incidents maritimes en mer Rouge, détournent temporairement le fret vers le transport aérien ; cependant, le pic de demande se dissipe une fois que les voies maritimes reviennent à la normale. Les transporteurs mettent donc l'accent sur les cabines premium et les services annexes pour soutenir l'expansion des rendements.

Stratégies de Renouvellement de Flotte Axées sur l'Efficacité Énergétique et l'Optimisation des Émissions

Emirates a renforcé son carnet de commandes de B777-9 à 270 unités en décembre 2025, visant à réaliser des économies de carburant de 20 à 25 % par rapport aux gros-porteurs de génération précédente.[2]Boeing, "Augmentation du contrat Emirates 777-9," boeing.com Etihad a alloué 1 milliard USD à la rénovation des flottes A320 et B787, réduisant la consommation de carburant de 15 % par siège-kilomètre. Ces initiatives s'inscrivent dans le cadre de l'exigence de croissance neutre en carbone du CORSIA à partir de 2027, selon l'OACI. La dépendance régionale au carburéacteur conventionnel expose toutefois les opérateurs à la volatilité du brut Brent, qui a affiché une moyenne de 95 à 105 USD par baril en 2024. Le SAF cote deux à quatre fois plus cher que le Jet A-1 ; les objectifs de mélange imposés et les incitations souveraines à la production sont donc essentiels pour combler l'écart de prix.

Expansion Stratégique des Hubs à Sixième Liberté par les Méga-Transporteurs du Golfe

L'expansion de 35 milliards USD de l'aéroport international Al Maktoum de Dubaï portera la capacité annuelle à 260 millions de passagers d'ici 2033, répartis sur cinq pistes et 400 portes d'embarquement. L'accord de 150 appareils A321neo de Flydubai diversifie sa plateforme monocouloir, ciblant les secteurs intra-asiatiques à faible densité. Qatar Airways prévoit de desservir 190 villes d'ici 2030, soutenue par 188 gros-porteurs dans son carnet de commandes. Les accords bilatéraux libéraux au sein du GCC soutiennent cette échelle, mais les régimes protectionnistes en Égypte, en Jordanie et en Irak limitent la portée de la cinquième liberté et plafonnent le potentiel du trafic de correspondance. Les infrastructures devancent donc l'ouverture réglementaire dans les marchés adjacents.

Adoption Accélérée des Modèles Économiques des Transporteurs à Bas Coûts

Les opérateurs à bas coûts représentaient 29 % de la capacité en sièges régionale en avril 2025, soit une augmentation de 8,1 % de la part de marché en glissement annuel. Flynas a étendu sa flotte à 80 appareils et vise à atteindre 105 d'ici 2027, capitalisant sur la demande intérieure liée aux objectifs touristiques de Vision 2030. L'incursion d'Air Arabia en Asie centrale montre que les LCC remportent des tarifs 30 à 50 % inférieurs aux tarifs plein service. La rentabilité dépend d'une utilisation quotidienne dépassant 11 heures et de revenus accessoires approchant 22 % du revenu total. Les contraintes de créneaux horaires à Riyad et à Djeddah favorisent encore le transporteur national, limitant l'expansion des LCC en haute saison.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Primes de risque géopolitique élevées augmentant les charges d'assurance opérationnelle | -0.6% | Irak, Yémen, espace aérien adjacent à l'Iran | Court terme (≤ 2 ans) |

| Pénurie régionale de pilotes qualifiés et de personnel de maintenance certifié | -0.5% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Libéralisation bilatérale limitée du transport aérien au-delà des accords intra-CCG | -0.3% | Égypte, Jordanie, Irak, Liban | Long terme (≥ 4 ans) |

| Volatilité du prix du carburéacteur et accès limité à des instruments de couverture efficaces | -0.4% | Région, petits transporteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Primes de Risque Géopolitique Élevées Augmentant les Charges d'Assurance Opérationnelle

Les primes de risque de guerre ont augmenté de 150 à 200 % en 2024 après que les tensions en mer Rouge et entre l'Iran et Israël ont entraîné des détournements de route, ajoutant 200 à 400 USD par heure de vol.[3]Lloyd's of London, "Rapport sur le risque de guerre 2024," lloyds.com Les polices de coque et de responsabilité civile couvrent des périodes de 12 à 18 mois, contraignant les compagnies aériennes de taille moyenne à renégocier leurs tarifs deux fois plus souvent. Les assureurs exigent des garanties équivalant à 20 à 30 % de la valeur de la coque pour les flottes plus anciennes, réduisant le fonds de roulement des transporteurs tels qu'Iraqi Airways et Mahan Air. La hausse des primes se traduit par des suppléments tarifaires, mais la sensibilité au prix de la demande de loisirs limite la répercussion, comprimant les marges.

Pénurie Régionale de Pilotes Qualifiés et de Personnel de Maintenance Certifié

Boeing prévoit que 60 000 pilotes seront nécessaires dans la région d'ici 2042, alors que les académies n'ont formé que 1 200 diplômés en 2024.[4]Boeing, "Perspectives pour les pilotes et techniciens 2025-2044," boeing.com Emirates et Qatar développent la capacité de leurs centres de formation, mais les pénuries de simulateurs et d'instructeurs persistent. Les postes vacants en maintenance dans les domaines de l'avionique et des groupes motopropulseurs avoisinent les 20 %, malgré l'expansion de 200 techniciens de Lufthansa Technik à Abou Dhabi. Les compagnies aériennes plus petites débauchent des équipages avec des primes salariales de 20 à 30 %, compromettant les avantages de coûts des LCC et ralentissant la croissance des flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Aviation Commerciale Ancre les Revenus, la Mobilité Aérienne Avancée Gagne en Dynamisme

Les services commerciaux ont représenté 57,64 % des revenus de 2025, soutenus par les méga-transporteurs du Golfe exploitant des gros-porteurs à grande capacité. Il s'agit de la part la plus importante du marché de l'aviation au Moyen-Orient. La croissance se modère à mesure que les flux long-courriers matures font face à une pression sur les rendements due à l'empiètement des LCC et à la volatilité des coûts du carburant. Néanmoins, les rénovations des cabines premium et la monétisation du fret en soute maintiennent la rentabilité.

La mobilité aérienne avancée (AAM), en croissance à un CAGR de 8,45 %, redéfinit les déplacements urbains de moins de 100 kilomètres. L'essai du Hajj en Arabie saoudite a transporté 12 000 pèlerins via des eVTOL EHang EH216-S à 80-100 USD pour un trajet de 50 kilomètres, confirmant le potentiel commercial de la technologie. La participation de 175 millions EUR (204,52 millions USD) de NEOM dans Volocopter et le plan de coentreprise saoudienne d'Archer créent des écosystèmes de fabrication domestiques. Ces initiatives renforcent la connectivité des villes connectées et diversifient le futur marché de l'aviation au Moyen-Orient.

Par Technologie de Propulsion : Le Turboréacteur à Double Flux Domine, les Rétrofits Hybrides-Électriques s'Accélèrent

Les moteurs turboréacteurs à double flux représentaient 66,42 % du marché de l'aviation au Moyen-Orient en 2025, grâce aux plateformes GTF de Pratt & Whitney et LEAP de CFM qui réduisent la consommation de carburant de 15 à 20 % par rapport aux modèles antérieurs. Cette domination ancre la part de marché de l'aviation au Moyen-Orient dans la propulsion. Rolls-Royce et Saudia testeront des systèmes hybrides-électriques sur 10 B787 d'ici 2027, visant des économies de carburant de 10 à 12 % sur les missions à moyenne portée. Le CAGR de 7,21 % de la technologie hybride-électrique est porté par l'économie du rétrofit et des objectifs carbone plus stricts.

Les turbopropulseurs desservent encore 22 % des flottes de moins de 100 sièges, notamment dans les aéroports secondaires d'Oman. Les turbomoteurs dominent les hélicoptères offshore et médicaux, tandis que les turboréacteurs persistent dans les jets d'affaires plus anciens. Les moteurs à pistons équipent les aéronefs d'entraînement dans les académies saoudiennes. La propulsion entièrement électrique reste expérimentale, bien que le taxi EH216-S montre une faisabilité de niche précoce. Les normes de certification dévoilées par l'OACI en 2024 imposent des tests d'endurance de 10 000 heures, ce qui retardera l'entrée des monocouloirs hybrides-électriques à 2028-2030.

Par Source d'Énergie : Le Carburant Conventionnel Prévaut, la Montée en Puissance du CAD Nécessite un Allègement des Coûts

Le carburant conventionnel détenait une part de 81,55 % en 2025, soutenu par un approvisionnement en raffinage mature et une tarification liée au Brent proche de 2,80 à 3,20 USD par gallon. Le CAD a progressé de 8,12 % annuellement, stimulé par l'accord d'approvisionnement de 3 millions de gallons de Neste d'Emirates mélangé à 30 % et l'accord de 25 millions de gallons de Gevo de Qatar Airways débutant en 2028. Les Émirats Arabes Unis visent à atteindre une production annuelle de 700 millions de litres d'ici 2030, ciblant un approvisionnement de 8 à 10 % de la demande nationale.

La prime de prix de 60 à 90 % du CAD décourage l'adoption volontaire ; l'adoption dépend donc de mandats ou d'une tarification carbone. L'hydrogène et les carburants synthétiques restent en développement, Airbus ne prévoyant aucun avion commercial à hydrogène avant 2035. L'usine d'hydrogène vert de NEOM, d'une valeur de 5 milliards USD, aspire à produire du carburant d'aviation d'ici 2030, mais des obstacles de distribution et de certification persistent.

Par Montage : Le Montage en Ligne Domine, le Rétrofit Prolonge la Durée de Vie des Actifs face aux Retards de Livraison

Les options linefit ont représenté 67,32 % des revenus en 2025, les constructeurs ayant livré de nouveaux appareils équipés de moteurs GE9X, d'ailes en matériaux composites et de cabines allégées. Cette catégorie capte la part prépondérante de la taille du marché de l'aviation au Moyen-Orient au stade de l'installation. La demande de retrofit croît à 6,56 % par an, car les files d'attente de livraison des monocouloirs s'étendent généralement sur six à huit ans. Le programme d'Etihad installe des winglets Sharklet sur les appareils A320, réduisant la consommation de carburant de 4 % et augmentant l'autonomie de 100 milles nautiques.

L'économie du retrofit fonctionne bien sur les A320 âgés de 12 ans, dont les coûts de modernisation sont nettement inférieurs à ceux d'un nouvel A320neo. Les obligations de conformité stimulent également les modernisations ; 450 appareils régionaux devraient être équipés du système ADS-B Out d'ici 2025, conformément aux exigences de l'AESA. Le site de Lufthansa Technik à Abou Dhabi traite 120 visites lourdes par an, contre 80 auparavant, capitalisant sur ce carnet de commandes. Néanmoins, l'efficacité énergétique des nouvelles constructions reste supérieure, maintenant la demande de linefit une fois les goulets d'étranglement de l'offre résorbés.

Analyse Géographique

L'Arabie saoudite a contribué à hauteur de 27,22 % des revenus de 2025, représentant la plus grande part nationale du marché de l'aviation au Moyen-Orient. La Vision 2030 vise à attirer 150 millions de visiteurs d'ici 2030, soutenue par une commande de 121 appareils de Saudia et l'expansion de Flynas. Les préférences réglementaires en matière de créneaux horaires accordées à Saudia dans les aéroports clés limitent toutefois la croissance de pointe des LCC.

Les Émirats arabes unis s'appuient sur l'expansion de 35 milliards USD d'Al Maktoum et sur le terminal Midfield d'Abou Dhabi pour renforcer leur statut de hub. Emirates détient un carnet de commandes de 270 unités B777X tandis qu'Etihad ajoute 32 gros-porteurs, injectant ensemble 18 millions de sièges supplémentaires d'ici 2028. Le Qatar affiche le CAGR prévisionnel le plus élevé à 6,74 %, tirant parti de la capacité de 53 millions de passagers de l'aéroport international Hamad et d'un pipeline de commandes de 188 gros-porteurs. Un accord de 25 millions de gallons de SAF et un nouveau centre de formation répondent simultanément aux contraintes de carburant et de main-d'œuvre. Israël maintient sa posture de défense grâce à l'expansion de sa flotte de F-35 malgré des primes d'assurance élevées. Le Koweït, Oman et le reste du Moyen-Orient fournissent collectivement 28 % des revenus, avec de nouvelles commandes de monocouloirs et des routes en turbopropulseur comblant les lacunes dans les villes secondaires, même si les sanctions entravent certains opérateurs.

Paysage Concurrentiel

Airbus SE et The Boeing Company sécurisent collectivement un nombre significatif de commandes d'aéronefs commerciaux. Néanmoins, le pouvoir de fixation des prix du duopole s'érode à mesure qu'Emirates a négocié des remises de 40 à 45 % sur son accord B777-9, un niveau généralement réservé aux clients de lancement. Dans l'aviation d'affaires, Bombardier, Dassault et Textron se partagent les livraisons aux acheteurs ultra-fortunés, bien qu'aucun fabricant régional n'ait encore percé dans ce segment, malgré leurs ambitions industrielles dans le cadre de Vision 2030.

La concurrence dans la défense diverge. Lockheed Martin et Boeing dominent les contrats de chasseurs à haute valeur ajoutée, mais des entreprises régionales telles que Baykar de Turquie et EDGE Group des Émirats Arabes Unis contrôlent désormais 30 à 35 % des achats de drones, d'entraîneurs et d'appareils d'attaque légère. La part mondiale de 60 % de Baykar dans les UCAV est construite sur des déploiements éprouvés du TB2 dans des zones de conflit, et son chasseur sans pilote Kizilelma a réalisé la première interception de missile au-delà de la portée visuelle par un UCAV en novembre 2025. EDGE intègre des armes de précision sur des plateformes importées, signalant une volonté de progresser dans la chaîne de valeur grâce au transfert de technologie.

Des opportunités d'espaces blancs existent pour les jets régionaux de 100 à 150 sièges optimisés pour des secteurs de 2 000 à 3 000 km, la propulsion hybride-électrique pour les aéronefs de moins de 100 sièges, et les drones de fret autonomes capables de gérer des missions de 500 à 1 000 km. Les fournisseurs de moteurs GE Aerospace, Rolls-Royce plc et Pratt & Whitney pourraient se différencier sur des architectures prêtes à 100 % pour le CAD, même si les fabricants d'équipements d'origine se concentrent sur les cellules composites pour réduire la consommation de carburant. Dans l'ensemble, le marché de l'aviation au Moyen-Orient favorise un champ concurrentiel bifurqué : concentré chez les fabricants d'équipements d'origine commerciaux, mais de plus en plus contesté dans la défense et les technologies émergentes.

Leaders du Secteur de l'Aviation au Moyen-Orient

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Israel Aerospace Industries Ltd.

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Emirates a passé une commande de 65 appareils B777X dans le cadre d'un accord d'une valeur de 38 milliards USD. Les livraisons des appareils, dont la mise en service a été retardée, sont prévues pour commencer au deuxième trimestre 2027 conformément à l'accord.

- Juin 2025 : Airbus a décroché une commande de 8 milliards USD du Fonds d'investissement public (PIF) d'Arabie saoudite pour 55 appareils de la famille A320neo et 22 avions-cargos A350F, avec des livraisons prévues jusqu'en 2033.

- Mars 2023 : La police d'Abou Dhabi aux Émirats arabes unis a attribué un contrat à Leonardo S.p.A pour un hélicoptère AW139. L'AW139 effectue des missions de patrouille de zone, de transport d'officiers, de ravitaillement, de commandement et contrôle (C2), d'appui-feu, d'évacuation médicale (MEDEVAC) et de recherche et sauvetage (SAR).

Périmètre du Rapport sur le Marché de l'Aviation au Moyen-Orient

Le marché de l'aviation au Moyen-Orient englobe les ventes d'aéronefs à voilure fixe, d'aéronefs à voilure tournante, de systèmes aériens sans pilote et de mobilité aérienne avancée (AAM) dans les secteurs de l'aviation commerciale, militaire et générale. Le marché offre une vue d'ensemble du trafic aérien passagers, des commandes et livraisons d'aéronefs, de l'analyse des dépenses de défense, de l'introduction de nouvelles routes et des investissements au niveau national dans le secteur de l'aviation dans la région.

Le marché de l'aviation au Moyen-Orient est segmenté par type, technologie de propulsion, source d'énergie, installation et géographie. Par type, le marché est segmenté en aviation commerciale, aviation militaire, aviation générale, systèmes aériens sans pilote et mobilité aérienne avancée (AAM). Par technologie de propulsion, le marché est segmenté en turbopropulseur, double flux, moteur à pistons, turbomoteur, turboréacteur, hybride-électrique et électrique. Par source d'énergie, le marché est segmenté en carburant conventionnel, solutions à base de SAF et autres. Par installation, le marché est segmenté en linefit et retrofit. Le rapport fournit également la taille du marché et les prévisions pour six pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Aviation Commerciale | Monocouloir |

| Gros-Porteur | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux | |

| Systèmes Aériens Sans Pilote | Civil et Commercial |

| Défense et Gouvernement | |

| Mobilité Aérienne Avancée (MAA) | eVTOL |

| Mobilité Aérienne Urbaine (MAU) |

| Turbopropulseur |

| Turboréacteur à Double Flux |

| Moteur à Pistons |

| Turbomoteur |

| Turboréacteur |

| Hybride-Électrique |

| Électrique |

| Carburant Conventionnel |

| À Base de CAD |

| Autres |

| Montage en Ligne |

| Rétrofit |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Israël |

| Koweït |

| Oman |

| Reste du Moyen-Orient |

| Par Type | Aviation Commerciale | Monocouloir |

| Gros-Porteur | ||

| Jets Régionaux | ||

| Aviation Militaire | Combat | |

| Transport | ||

| Mission Spéciale | ||

| Hélicoptères | ||

| Aviation Générale | Jets d'Affaires | |

| Hélicoptères Commerciaux | ||

| Systèmes Aériens Sans Pilote | Civil et Commercial | |

| Défense et Gouvernement | ||

| Mobilité Aérienne Avancée (MAA) | eVTOL | |

| Mobilité Aérienne Urbaine (MAU) | ||

| Par Technologie de Propulsion | Turbopropulseur | |

| Turboréacteur à Double Flux | ||

| Moteur à Pistons | ||

| Turbomoteur | ||

| Turboréacteur | ||

| Hybride-Électrique | ||

| Électrique | ||

| Par Source d'Énergie | Carburant Conventionnel | |

| À Base de CAD | ||

| Autres | ||

| Par Montage | Montage en Ligne | |

| Rétrofit | ||

| Par Géographie | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Israël | ||

| Koweït | ||

| Oman | ||

| Reste du Moyen-Orient | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'aviation au Moyen-Orient en 2026 ?

Le marché de l'aviation au Moyen-Orient s'élève à 30,07 milliards USD en 2026 et devrait atteindre 37,93 milliards USD d'ici 2031, enregistrant un CAGR de 4,75 %.

Quel segment se développe le plus rapidement dans les cieux du Moyen-Orient ?

La mobilité aérienne avancée (MAA) affiche le CAGR le plus élevé, à 8,45 % jusqu'en 2031, alors que l'Arabie Saoudite développe les taxis aériens autonomes.

Quelle part des revenus régionaux le carburéacteur conventionnel commande-t-il encore ?

Le carburant conventionnel représente 81,55 % du mix de sources d'énergie de 2025 malgré les gains du CAD.

Pourquoi les rétrofits hybrides-électriques attirent-ils l'attention ?

L'hybride-électrique offre des économies de carburant de 10 à 12 % et soutient la conformité au CORSIA tout en atténuant les retards de livraison des nouveaux aéronefs.

Quel pays est le marché de l'aviation à la croissance la plus rapide dans la région ?

Le Qatar devrait afficher un CAGR de 6,74 % jusqu'en 2031, porté par l'expansion de l'aéroport international Hamad et un pipeline de commandes de 188 gros-porteurs.

Dernière mise à jour de la page le: