Taille et part du marché des jets d'affaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.54 Milliards de dollars |

| Taille du Marché (2026) | 16.83 Milliards de dollars |

| Taille du Marché (2031) | 18.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.74% CAGR |

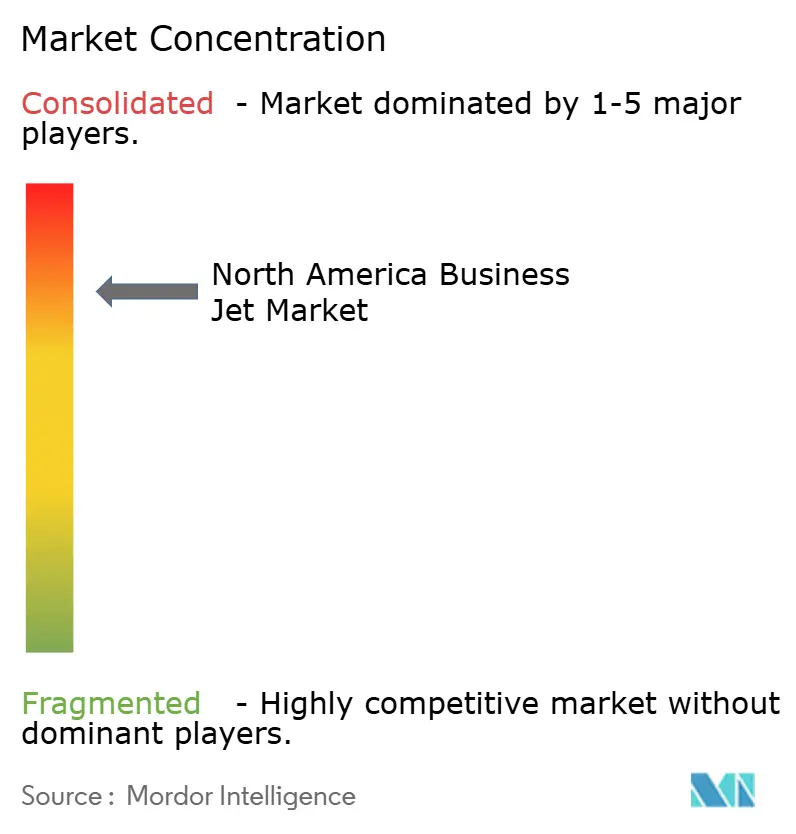

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jets d'affaires en Amérique du Nord par Mordor Intelligence

La taille du marché des jets d'affaires en Amérique du Nord devrait passer de 16,54 milliards USD en 2025 à 16,83 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 18,34 milliards USD d'ici 2031, à un TCAC de 1,74 % sur la période 2026-2031. La trajectoire de croissance met en évidence un écosystème en voie de maturité dans lequel les acheteurs institutionnels et individuels se concentrent moins sur l'expansion brute de la flotte et davantage sur les gains de productivité, les améliorations de la connectivité en cabine et les caractéristiques de durabilité. Les plateformes à grande cabine prennent de l'élan, car les voyageurs à très haute valeur nette considèrent de plus en plus la capacité intercontinentale sans escale comme une infrastructure essentielle. Par ailleurs, les modèles d'accès flexibles — parts fractionnées, cartes jet et charter via application — captent une demande croissante en abaissant les barrières à l'entrée et en externalisant la complexité opérationnelle. Les équipementiers répondent avec des moteurs à plus forte poussée, des suites avioniques à faibles émissions et des options de communications par satellite (Satcom) intégrées en ligne de production. Toutefois, le flux de production reste contraint par les difficultés de la chaîne d'approvisionnement et une pénurie aiguë de pilotes, qui restreint les créneaux de livraison. En conséquence, les carnets de commandes des équipementiers restent pleins au moins jusqu'en 2028, préservant la discipline tarifaire même si les valeurs du marché secondaire se modèrent.

Principaux enseignements du rapport

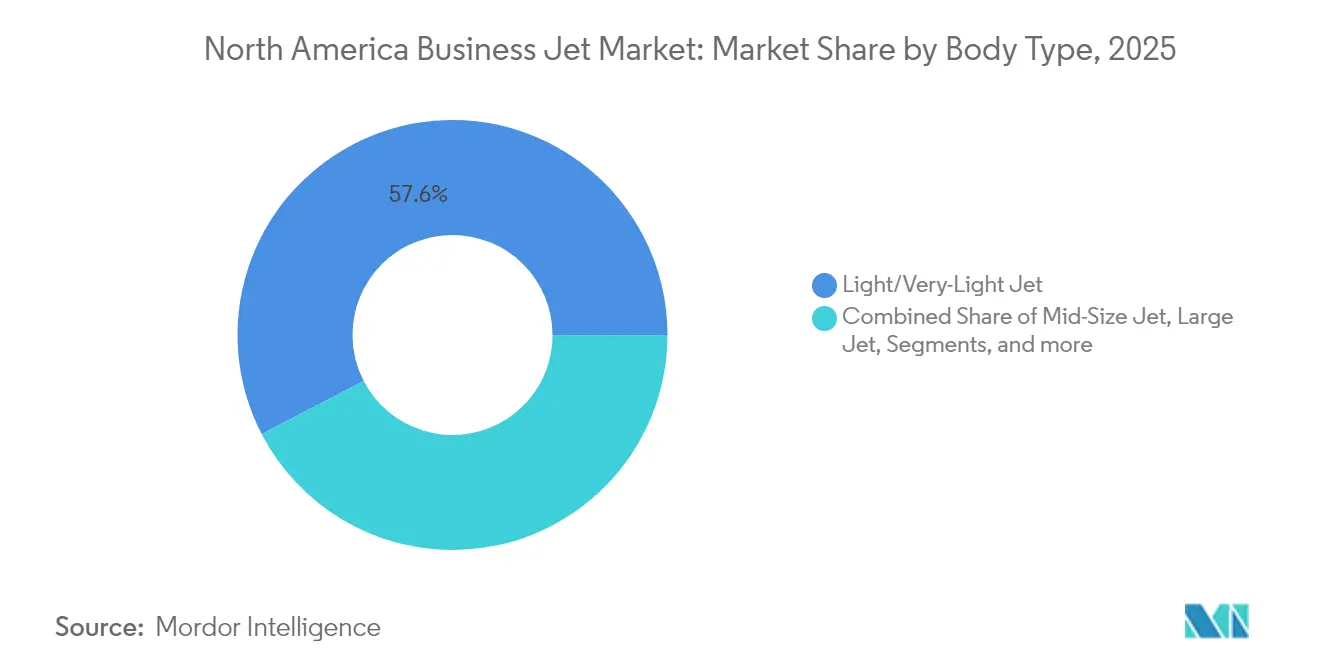

- Par type de carrosserie, les jets légers et très légers représentaient 57,62 % de la part du marché des jets d'affaires en Amérique du Nord en 2025, tandis que la catégorie des grands jets progresse à un TCAC de 3,98 % jusqu'en 2031.

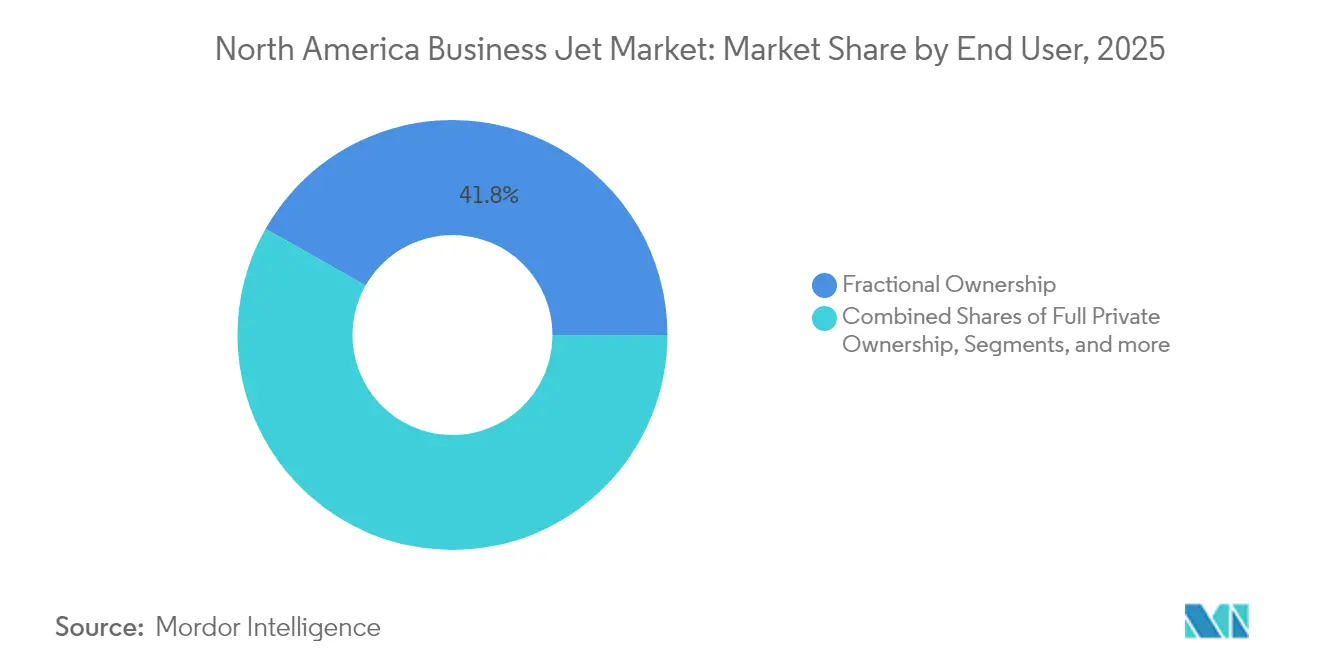

- Par utilisateur final, la propriété fractionnée devrait détenir une part de revenus de 41,78 % en 2025 ; les opérateurs de charter et de taxi aérien devraient afficher l'expansion la plus rapide, avec un TCAC de 4,78 % jusqu'en 2031.

- Par modèle de propriété, les achats de nouveaux aéronefs représentaient 40,92 % de la taille du marché des jets d'affaires en Amérique du Nord en 2025. En revanche, les cartes jet et les programmes d'adhésion devraient croître au rythme de 3,43 % par an sur le même horizon.

- Par géographie, les États-Unis dominaient le marché des jets d'affaires en Amérique du Nord avec une part de 68,75 % en 2025, et le Canada devrait afficher le TCAC régional le plus élevé, à 3,33 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des jets d'affaires en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population à haute valeur nette | +0.8% | États-Unis, Canada — marchés principaux | Long terme (≥ 4 ans) |

| Rentabilité des entreprises et besoins en efficacité temporelle | +0.6% | Amérique du Nord, concentrée dans les grands pôles d'affaires | Moyen terme (2–4 ans) |

| Expansion des programmes de propriété fractionnée | +0.4% | Prédominance des États-Unis, expansion vers le Canada | Moyen terme (2–4 ans) |

| Cycle de renouvellement porté par les carnets de commandes des équipementiers | +0.3% | Centres de fabrication et de livraison en Amérique du Nord | Court terme (≤ 2 ans) |

| Renouvellement de la flotte motivé par la durabilité | +0.2% | Priorité réglementaire aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Demande de connectivité avancée et de numérisation des cabines | +0.1% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population à haute valeur nette

L'augmentation du nombre de millionnaires et de milliardaires aux États-Unis et au Canada élève l'aviation privée du statut de luxe discrétionnaire à celui de mobilité stratégique. Les nouveaux détenteurs de patrimoine contournent souvent les turbopropulseurs et passent directement aux jets de taille moyenne ou à grande cabine, un comportement qui sous-tend le TCAC de 4,12 % enregistré par le segment premium. [1]Nick Copley, "Tendances actuelles dans les ventes d'aéronefs d'affaires," SherpaReport, sherpareport.com

La concentration géographique de la richesse amplifie la demande depuis New York, Los Angeles, Toronto et Houston, où les contraintes d'agenda et les considérations de sécurité rendent les réseaux commerciaux peu pratiques. Les véhicules de détention structurée, les family offices et les LLC traitent les dépenses d'aéronef comme des coûts d'exploitation déductibles, offrant une couverture fiscalement efficiente contre la perte de temps. La même catégorie démographique alimente également la part de 42,34 % déjà détenue par les programmes de propriété fractionnée, ce qui suggère un pivot vers un accès géré de manière professionnelle plutôt que vers un transfert de titre en pleine propriété.[2]Nick Copley, "Tendances actuelles dans les ventes d'aéronefs d'affaires," SherpaReport, sherpareport.comLa résilience macroéconomique prolongée laisse présager un flux de commandes soutenu pour les catégories de cabines offrant des couchettes, des configurations de salle de conférence et une autonomie sans escale entre l'Europe et la côte Ouest.

Rentabilité des entreprises et besoins en efficacité temporelle

Pour les conseils d'administration et les équipes de direction, les réductions du temps de déplacement se traduisent directement en indicateurs de chiffre d'affaires par heure d'exécutif. Une tournée de présentation d'une seule journée couvrant Boston, Chicago et Dallas, sans nuit d'hôtel et avec un temps mort minimal, justifie souvent une facture de charter qui paraît élevée considérée isolément. [3]Donna M. Airoldi, "Wheels Up va acquérir une nouvelle flotte et proposer le Wi-Fi par satellite," Business Travel News, businesstravelnews.comLes modèles de main-d'œuvre distribuée, nés à l'ère post-pandémique, multiplient les tronçons de vol au fur et à mesure que les équipes de direction font la navette entre les bureaux principaux et les employés à distance. Les publications de sociétés cotées citent de plus en plus la productivité liée à la mobilité comme un poste budgétaire, révélant comment les vols privés deviennent un levier stratégique plutôt qu'un avantage en nature. [4]Jeremy Kariuki, "Wheels Up fait évoluer sa flotte vers des Phenom 300 et des Challenger 300," Aviation Week, aviationweek.comLe TCAC de 4,92 % attendu pour les opérateurs de charter et de taxi aérien confirme que de nombreux directeurs financiers préfèrent désormais un accès à coût variable plutôt que des actifs aéronautiques inscrits au bilan. Ce choix préserve la liquidité tout en garantissant des niveaux de service comparables à ceux des flottes en propriété.

Expansion des programmes de propriété fractionnée

Les pionniers de la propriété fractionnée tels que NetJets et Flexjet font état d'un taux d'utilisation des heures de bloc record, porté par des clauses de disponibilité garantie des aéronefs qui réduisent le risque lié à la planification des missions. Les améliorations des programmes, notamment la mise à niveau du Wi-Fi et l'accès au carburant aviation durable (SAF), poussent les taux de renouvellement des parts au-dessus de 90 %, ce qui explique pourquoi les modèles de propriété fractionnée ont capté une part de 42,34 % du marché des jets d'affaires en Amérique du Nord en 2024. Au-delà de la mutualisation des coûts, les structures de propriété fractionnée transfèrent les points de friction liés à la conformité réglementaire, à la supervision de la maintenance et à la planification des équipages, qui freinent souvent les primo-acquéreurs. Des niveaux d'entrée à 30 heures récemment dévoilés ciblent les cadres intermédiaires dont les profils de déplacement ne justifient pas des parts complètes mais dépassent les minimums des cartes jet. Les extensions de service transfrontalières vers les marchés canadiens élargissent encore le vivier d'acheteurs potentiels, renforçant les vents porteurs du TCAC à moyen terme pour ce segment.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et d'exploitation élevés | -0.4% | Amérique du Nord, touchant particulièrement les segments de marché intermédiaire | Moyen terme (2–4 ans) |

| Pénurie de pilotes et goulets d'étranglement dans la formation | -0.3% | États-Unis et Canada, particulièrement aigus sur les marchés régionaux | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions et le bruit | -0.2% | États-Unis et Canada, sous la supervision de la FAA et de Transports Canada | Long terme (≥ 4 ans) |

| Retards dans la chaîne d'approvisionnement des aménagements de cabine | -0.2% | Chaînes d'approvisionnement mondiales affectant les livraisons en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycle de renouvellement porté par les carnets de commandes des équipementiers

Des carnets de commandes cumulés des équipementiers dépassant 50 milliards USD maintiennent les livraisons planifiées tout au long de la décennie, même si les fabricants étendent leurs empreintes d'assemblage final à Dallas, Savannah et Montréal. Des délais de livraison plus longs incitent les propriétaires actuels à initier des échanges plus tôt, craignant d'attendre plusieurs années s'ils retardent leurs renouvellements. En parallèle, les opérateurs de grandes flottes scrutent le marché de l'occasion, achetant parfois des flottes entières de Phenom 300 ou de Challenger pour sécuriser leur disponibilité. L'effet de rareté permet aux constructeurs de cellules de maintenir leur pouvoir de fixation des prix et d'investir dans des améliorations progressives — des winglets à flux laminaire aux logiciels de maintenance prédictive — sans compromettre leurs structures de marge. À court terme, cette dynamique des carnets de commandes ajoute 0,3 % aux prévisions de TCAC ; toutefois, ce bénéfice s'atténue après 2027 si les chaînes d'approvisionnement se stabilisent.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et d'exploitation élevés | -0.4% | Amérique du Nord, touchant particulièrement les segments de marché intermédiaire | Moyen terme (2–4 ans) |

| Réglementations strictes sur les émissions et le bruit | -0.2% | États-Unis et Canada, sous la supervision de la FAA et de Transports Canada | Long terme (≥ 4 ans) |

| Retards dans la chaîne d'approvisionnement des aménagements de cabine | -0.2% | Chaînes d'approvisionnement mondiales affectant les livraisons en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de pilotes et goulets d'étranglement dans la formation | -0.3% | États-Unis et Canada, particulièrement aigus sur les marchés régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et d'exploitation élevés

La hausse des prix catalogue, tirée par le coût des matériaux composites et l'amortissement de la R&D en avionique, érode l'accessibilité pour les primo-acquéreurs. Même si les calendriers d'amortissement restent favorables, les comités de budgétisation des investissements hésitent à approuver des engagements à huit chiffres qui entrent en concurrence avec les investissements dans le cœur de métier. Les charges d'exploitation suivent une tendance à la hausse similaire, sous l'effet de la volatilité du carburant, de la hausse des primes d'assurance et des pénuries de main-d'œuvre dans les métiers de la maintenance. Ce fardeau des coûts explique pourquoi les parts fractionnées et les heures de charter dépassent les acquisitions en pleine propriété ; elles convertissent les coûts fixes en coûts variables, alignant les dépenses sur l'utilisation. L'achat de matériel d'occasion offre un soulagement, mais introduit une incertitude quant à la conformité réglementaire future et aux capitaux nécessaires pour les mises à niveau, tempérant l'enthousiasme des acheteurs sensibles aux flux de trésorerie.

Pénurie de pilotes et goulets d'étranglement dans la formation

Les compagnies aériennes régionales recrutent de manière agressive, drainant les talents de la cabine de pilotage depuis les viviers de l'aviation d'affaires et intensifiant les batailles de rémunération. Les centres de formation continue affichent complet des mois à l'avance, et les créneaux de simulateur atteignent des tarifs premium que les petites entreprises de charter ne peuvent pas absorber. La pénurie immobilise des aéronefs par ailleurs en état de navigabilité, plafonnant la croissance des heures de charter même lorsque la demande des clients est présente. La supervision de la FAA, renforcée à la suite de récentes incursions sur piste, alourdit la charge administrative qui pèse davantage sur les effectifs limités de la cabine de pilotage. À moins que des filières ab initio accélérées ou des passerelles militaires vers le secteur civil ne prennent de l'ampleur, le secteur risque de laisser des revenus non réalisés face à un déficit persistant de pilotes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carrosserie : les grands jets portent la croissance premium

Les variantes à grande cabine ont entamé 2026 avec la trajectoire ascendante la plus forte, reflétée dans une perspective de TCAC de 3,98 % jusqu'en 2031. Bien que les jets légers et très légers aient détenu 57,62 % de la part du marché des jets d'affaires en Amérique du Nord en 2025, la catégorie longue portée capte une valeur disproportionnée, les acheteurs privilégiant les routes sans escale reliant New York ou Toronto au Moyen-Orient et à la zone Asie-Pacifique. La promesse de 8 000 milles nautiques du Global 8000 et sa vitesse de croisière à Mach 0,94 illustrent la façon dont les équipementiers séduisent cette clientèle. L'autonomie, le volume de cabine et la connectivité haute vitesse dominent les critères d'achat, assouplissant l'élasticité-prix.

En revanche, les plateformes de taille moyenne offrent une économie équilibrée pour les navettes d'entreprise dépassant rarement cinq heures de vol, maintenant une demande stable mais peu spectaculaire. Le dynamisme des jets légers provient des flottes de propriété fractionnée qui se standardisent autour de cabines de 8 passagers adaptées aux pistes de 5 000 pieds, permettant ainsi l'accès aux aéroports secondaires. Les types très légers font face à une pression de substitution de la part des turbopropulseurs à grande vitesse sur les tronçons de moins de 500 miles. En définitive, le marché des jets d'affaires en Amérique du Nord récompense les constructeurs capables de décliner les innovations — telles que le fly-by-wire et la surveillance prédictive de l'état de santé — des appareils phares vers les catégories inférieures sans dérapage des coûts.

Par utilisateur final : les opérateurs de charter accélèrent la croissance

Les prestataires de charter et de taxi aérien devraient se développer à un rythme annuel de 4,78 %, éclipsant le rythme global de 1,74 % du marché des jets d'affaires en Amérique du Nord. L'économie flexible du paiement à l'usage trouve un écho auprès des entreprises qui valorisent l'agilité dans les déplacements mais évitent la détention d'actifs. Le modèle sert également les particuliers à haute valeur nette dont le volume de déplacements reste en deçà des seuils de parts fractionnées. L'adoption massive des applications, les algorithmes de tarification transparents et les clauses de récupération garantie renforcent collectivement la confiance des consommateurs, convertissant les primo-utilisateurs à un rythme soutenu.

La propriété fractionnée, avec une part mature de 41,78 %, continue de capter des revenus supplémentaires via des mises à niveau vers des parts plus importantes et des évaluations de renouvellement de flotte. La propriété privée totale reste l'apanage des familles ultra-aisées et des gouvernements qui exigent une disponibilité des actifs à 99 %. Les organisations de formation et les établissements académiques détiennent des flottes de niche optimisées pour les cycles d'instruction au vol plutôt que pour les commodités passagers, contribuant à des volumes marginaux mais à un débit essentiel de pilotes. Ensemble, ces tendances illustrent un spectre de modèles de consommation que le secteur des jets d'affaires en Amérique du Nord doit servir avec des solutions de maintenance, de financement et de réservation numérique sur mesure.

Par modèle de propriété : les cartes jet prennent de l'élan

Les achats de nouveaux aéronefs représentaient 40,92 % de la taille du marché des jets d'affaires en Amérique du Nord en 2025, mais la croissance ralentit à mesure que les acheteurs se heurtent à de longues files d'attente de livraison. Les cartes jet et les programmes d'adhésion, dont la croissance attendue est de 3,43 % de TCAC, séduisent les voyageurs qui exigent une tarification à l'heure fixe, une catégorie d'aéronef garantie et une complexité contractuelle minimale. Les opérateurs se différencient en proposant des forfaits de compensation carbone, des crédits de transfert au sol et des réciprocités de fidélité avec des marques hôtelières de luxe.

Les acquisitions de matériel d'occasion s'accélèrent chaque fois que la rareté des créneaux chez les équipementiers s'intensifie, bien que les acheteurs scrutent désormais la disponibilité des voies de mise à niveau pour assurer la conformité avec les mandats avioniques 2028–2030. Les parts fractionnées sont en concurrence directe avec les cartes jet haut de gamme, incitant les prestataires à expérimenter des options de location à plus court terme offrant une flexibilité comparable à celle des adhésions. L'estompement des frontières pousse les financeurs à créer des produits hybrides — tels que des lignes de crédit renouvelables adossées à des actifs, indexées sur les événements de liquidité des parts fractionnées — reflétant la manière dont les marchés de capitaux s'adaptent à l'évolution des préférences des utilisateurs à travers le marché des jets d'affaires en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 68,75 % de la taille du marché des jets d'affaires en Amérique du Nord en 2025, soutenus par plus de 5 000 aéroports à usage public, de solides réseaux d'exploitants d'aérodromes privés (FBO) et une culture d'entreprise qui valorise l'efficacité temporelle. Les régimes fiscaux permettent l'amortissement accéléré des actifs relevant de la Partie 91, incitant au renouvellement des flottes à des cadences prévisibles. L'expansion des services des équipementiers, notamment une installation de 770 000 pieds carrés adjacente à Toronto pour les modèles Global, renforce davantage la domination régionale en réduisant les temps d'immobilisation de maintenance pour les aéronefs immatriculés aux États-Unis.

Le Canada, dont la croissance est prévue à un TCAC de 3,33 % jusqu'en 2031, bénéficie d'une prospérité tirée par les ressources naturelles qui nécessite un accès rapide et tous temps aux sites miniers et énergétiques éloignés. L'alignement réglementaire étroit de Transports Canada avec la FAA facilite la qualification transfrontalière des équipages et la certification des aéronefs, encourageant ainsi des bases d'exploitation dans les deux pays. La part du marché des jets d'affaires en Amérique du Nord attribuable aux opérateurs canadiens devrait donc progresser à mesure que des secteurs nouvellement prospères — tels que les entrepreneurs technologiques de Vancouver et les partenaires de capital-investissement de Calgary — rejoignent la clientèle traditionnelle du pétrole et du gaz.

Le Mexique émerge comme un pôle de fabrication et de MRO grâce à un investissement de 370 millions USD de Gulfstream qui crée 1 500 emplois qualifiés et renforce la résilience de la chaîne d'approvisionnement au sud de la frontière. La demande intérieure de charter reste modeste mais progresse régulièrement à mesure que le nearshoring stimule les déplacements des cadres entre les sièges sociaux américains et les lignes de production mexicaines. Les constructeurs aéronautiques bénéficient des structures de coûts maquiladora, positionnant le pays à la fois comme un site d'assemblage rentable et un marché de consommation en croissance. Les améliorations d'infrastructure aux aéroports de Toluca et de Monterrey renforcent encore le réseau trinational qui sous-tend le marché des jets d'affaires en Amérique du Nord dans son ensemble.

Paysage concurrentiel

Une concentration modérée définit le terrain de jeu : les cinq premiers équipementiers représentent la majorité des livraisons cumulées et détiennent les carnets de commandes. Gulfstream mène en profondeur de carnet de commandes, Bombardier en innovation ultra-longue portée, et Textron Aviation en amplitude des catégories de cabines, tandis que les nouveaux entrants explorent des démonstrateurs hybrides électriques. La différenciation des produits se concentre sur la compatibilité avec le SAF, la numérisation des cabines et les indicateurs de fiabilité opérationnelle, qui peuvent atteindre 99,9 % lorsqu'ils sont soutenus par des analyses de maintenance prédictive.

Les écosystèmes de services déterminent de plus en plus la fidélité des acheteurs. Les MRO sous marque équipementier proposent des forfaits de support basés sur abonnement qui plafonnent la variabilité des coûts d'exploitation directs pour les propriétaires et les gestionnaires de flotte. Pendant ce temps, les agrégateurs de charter investissent dans des moteurs de réservation propriétaires qui exploitent l'IA pour optimiser le positionnement des aéronefs, réduisant ainsi le kilométrage à vide et les empreintes carbone. Les fournisseurs de connectivité tels que Gogo et Viasat cultivent des trajectoires de mise à niveau captives en intégrant des baies d'antennes modulaires lors de l'assemblage final, garantissant un flux régulier d'activités de rétrofit tout au long du cycle de vie de l'aéronef.

La conformité réglementaire émerge comme un levier concurrentiel. Les opérateurs qui s'alignent de manière proactive sur les mandats SMS de la Partie 5 de la FAA à venir obtiennent des devis d'assurance privilégiés et remportent des contrats d'entreprise. À l'inverse, les petites entreprises de charter dépourvues d'infrastructure de formation font face à des coûts d'audit croissants et à une attrition vers des marques plus importantes. Cette dynamique soutient la consolidation en cours, illustrée par la frénésie d'acquisition de flotte de Wheels Up et la stratégie de basing pan-régional de Vista Global. Les avantages d'échelle qui en résultent maintiennent la discipline tarifaire, soutenant des courbes stables de valeur résiduelle à travers le marché des jets d'affaires en Amérique du Nord.

Leaders du secteur des jets d'affaires en Amérique du Nord

Textron Inc.

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Embraer S.A

Dassault Aviation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Embraer a franchi une étape importante en dépassant les 2 000 livraisons de jets d'affaires. L'aéronef marquant cette étape, un Praetor 500, a été livré à un département de vol d'entreprise lors d'une cérémonie tenue au Centre mondial de service client de pointe d'Embraer à Melbourne, en Floride.

- Juin 2025 : Bombardier a annoncé une commande ferme majeure portant sur 50 de ses aéronefs Challenger et Global à hautes performances, accompagnée d'un accord de service innovant. La valeur combinée des aéronefs et des accords de service est de 1,7 milliard USD, avec des livraisons prévues à partir de 2027.

- Octobre 2023 : Textron Aviation a annoncé avoir conclu un accord d'achat avec Fly Alliance portant sur jusqu'à 20 jets d'affaires Cessna Citation, avec des options pour 16 appareils supplémentaires. Fly Alliance devrait utiliser les aéronefs pour ses opérations de charter de jets privés de luxe.

Périmètre du rapport sur le marché des jets d'affaires en Amérique du Nord

Les grands jets, jets légers et jets de taille moyenne sont couverts en tant que segments par type de carrosserie. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Grand jet |

| Jet de taille moyenne |

| Jet léger/très léger |

| Propriétaires individuels |

| Entreprises et entités corporatives |

| Opérateurs de charter/taxi aérien |

| Établissements de formation et académiques |

| Opérateurs gouvernementaux et à mission spéciale |

| Achat de nouvel aéronef |

| Achat d'occasion |

| Parts fractionnées |

| Cartes jet/adhésion |

| États-Unis |

| Canada |

| Mexique |

| Par type de carrosserie | Grand jet |

| Jet de taille moyenne | |

| Jet léger/très léger | |

| Par utilisateur final | Propriétaires individuels |

| Entreprises et entités corporatives | |

| Opérateurs de charter/taxi aérien | |

| Établissements de formation et académiques | |

| Opérateurs gouvernementaux et à mission spéciale | |

| Par modèle de propriété | Achat de nouvel aéronef |

| Achat d'occasion | |

| Parts fractionnées | |

| Cartes jet/adhésion | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Type d'aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-type d'aéronef - Les jets d'affaires, qui sont des jets privés conçus pour transporter de petits groupes de personnes et utilisés dans divers rôles, sont inclus dans cette étude.

- Type de carrosserie - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs plages d'autonomie, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA (Association du Transport Aérien International) est une organisation professionnelle regroupant des compagnies aériennes du monde entier, qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO (Organisation de l'Aviation Civile Internationale) est une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à travers le monde. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CN) | Un certificat de navigabilité (CN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de l'ensemble des biens et services finals produits au cours d'une période donnée par les pays. |

| RPK (Passagers-kilomètres transportés payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque tronçon de vol par la distance du tronçon — il s'agit du nombre total de kilomètres parcourus par l'ensemble des passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier (OEM) | Un équipementier (OEM) est traditionnellement défini comme une entreprise dont les produits sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite le produit fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (ASK) | Cet indicateur est calculé en multipliant le nombre de sièges disponibles (AS) dans un vol donné par la distance parcourue. |

| Masse maximale au décollage | Le poids total d'un aéronef en charge maximale, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour les membres d'équipage, le personnel au sol, les passagers ou des tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Exploitant d'aérodrome privé (FBO) | Une entreprise ou organisation qui opère sur un aéroport. Un FBO fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Individus à haute valeur nette (HNWI) | Les individus à haute valeur nette (HNWI) sont des individus disposant de plus de 1 million USD en actifs financiers liquides. |

| Individus à très haute valeur nette (UHNWI) | Les individus à très haute valeur nette (UHNWI) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de commandement et d'alerte aéroporté (AW&C) | Un aéronef de commandement et d'alerte aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres — 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger multirôle à réaction ou à turbopropulseur, généralement dérivé de modèles d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer sur de longues durées au-dessus des mers dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse propre et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine de faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision solide, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles ont été fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement