Taille et Part du Marché des Textiles Imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 264.73 Milliards de dollars |

| Taille du Marché (2030) | 398.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.51% CAGR |

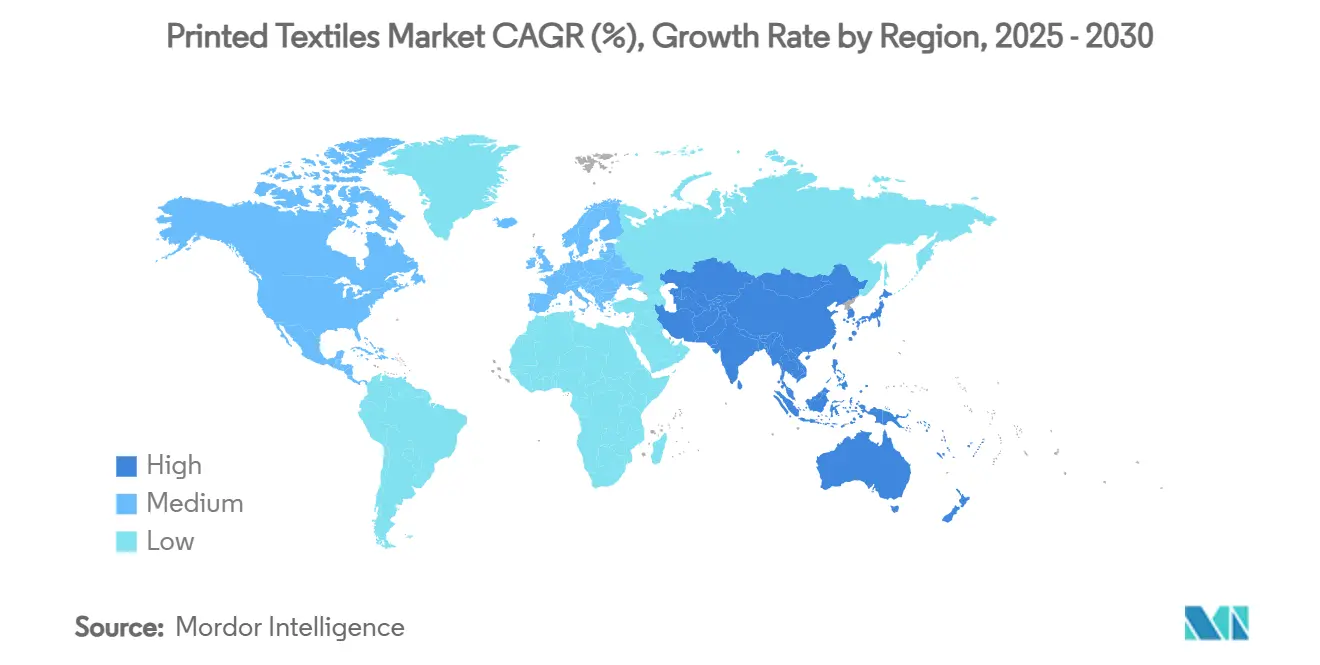

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

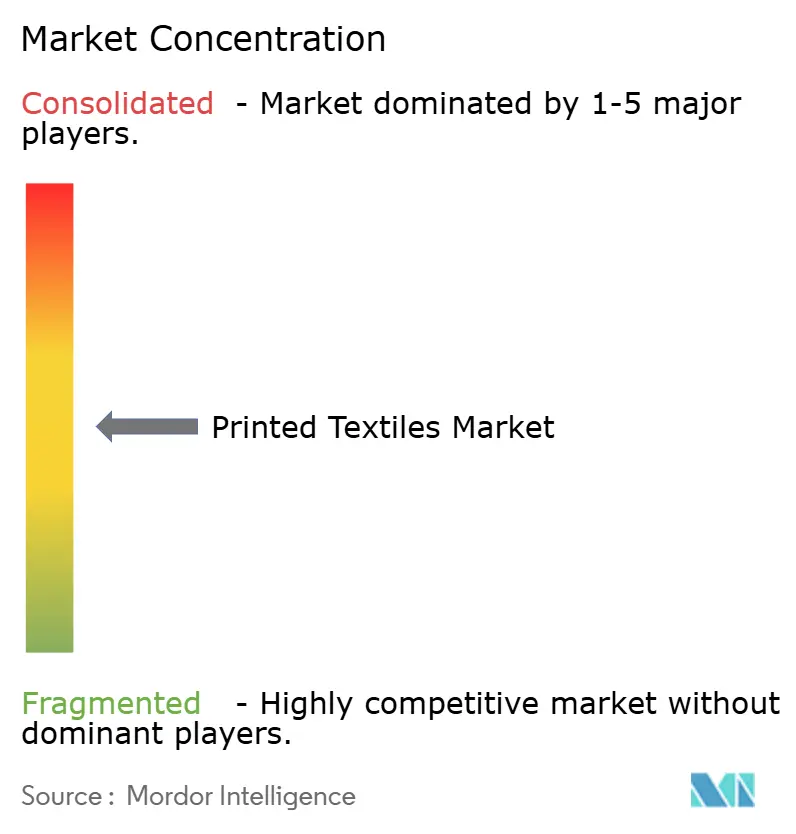

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Textiles Imprimés par Mordor Intelligence

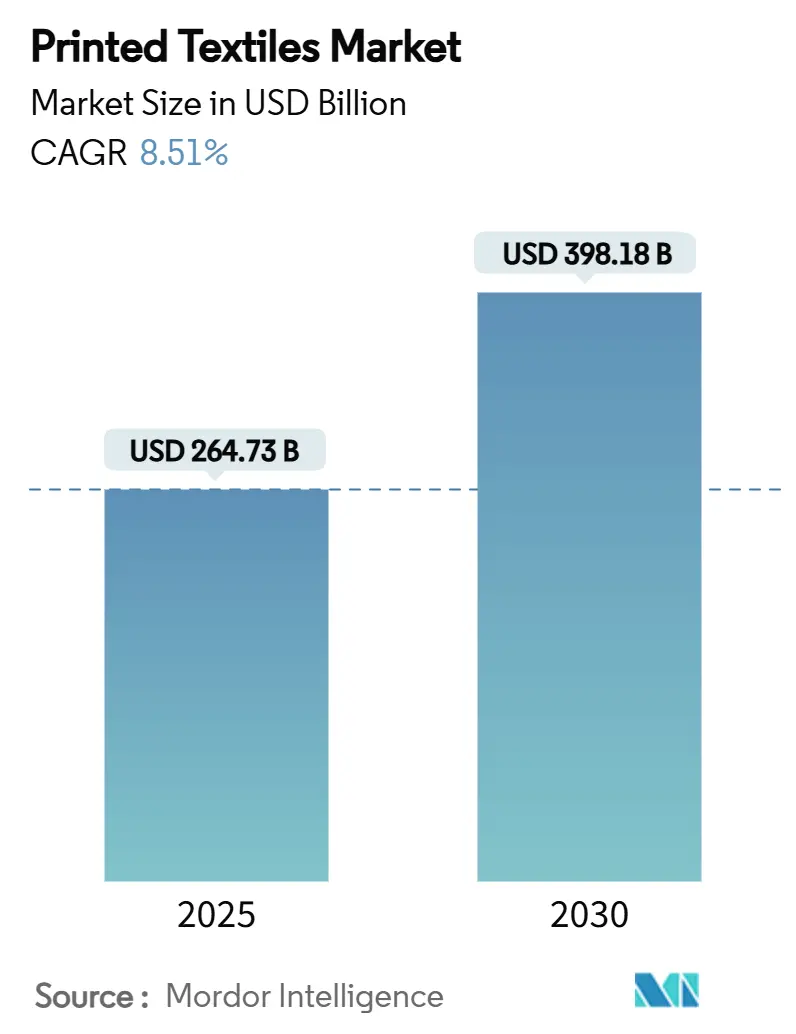

La taille du marché des textiles imprimés est évaluée à 264,73 milliards USD en 2025 et devrait atteindre 398,18 milliards USD d'ici 2030, enregistrant un CAGR de 8,51 % sur la période. La migration continue des plateformes analogiques vers les plateformes numériques, combinée au renforcement des réglementations en matière de durabilité favorisant les procédés sans eau, constitue le principal catalyseur de croissance. Les nouveaux systèmes direct sur tissu et direct sur vêtement permettent des tirages à la demande avec jusqu'à 80 % de consommation d'eau en moins par rapport aux méthodes sérigraphiques conventionnelles. Les plateformes numériques ont déjà permis d'économiser plus de 40 milliards de litres d'eau dans le monde. La compétitivité régionale évolue : l'Asie-Pacifique continue d'ancrer la capacité de production mondiale, tandis que le Moyen-Orient et l'Afrique bénéficient de nouvelles incitations publiques qui accélèrent la numérisation. Les avancées technologiques dans les têtes à pigment à passage unique, les logiciels de flux de travail en boucle fermée et les lignes hybrides modulaires améliorent les courbes de productivité tout en réduisant l'intensité énergétique par impression.

Principaux Enseignements du Rapport

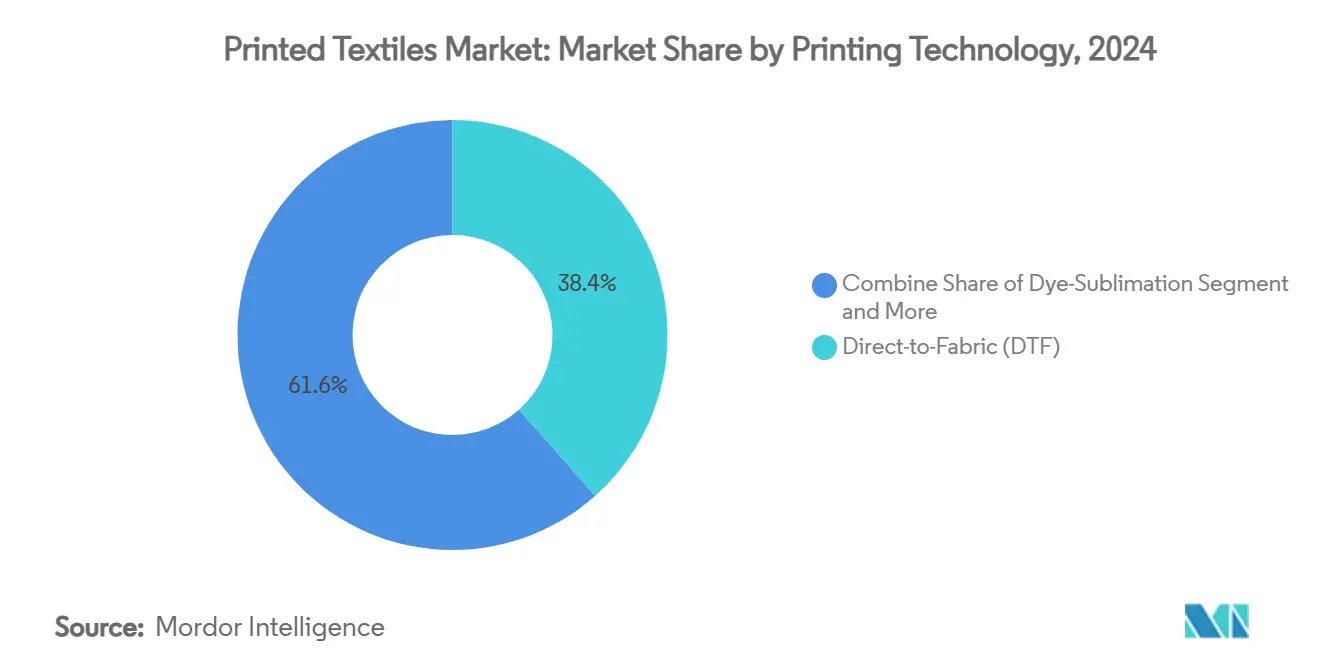

- Par technologie d'impression, le direct sur tissu a capturé 38,44 % de la part du marché des textiles imprimés en 2024, tandis que les systèmes à pigment à passage unique progressent à un CAGR de 11,83 % jusqu'en 2030.

- Par type d'encre, les encres disperse direct représentaient 42,85 % de la taille du marché des textiles imprimés en 2024 ; les encres de sublimation devraient afficher un CAGR de 10,74 % sur la période de prévision.

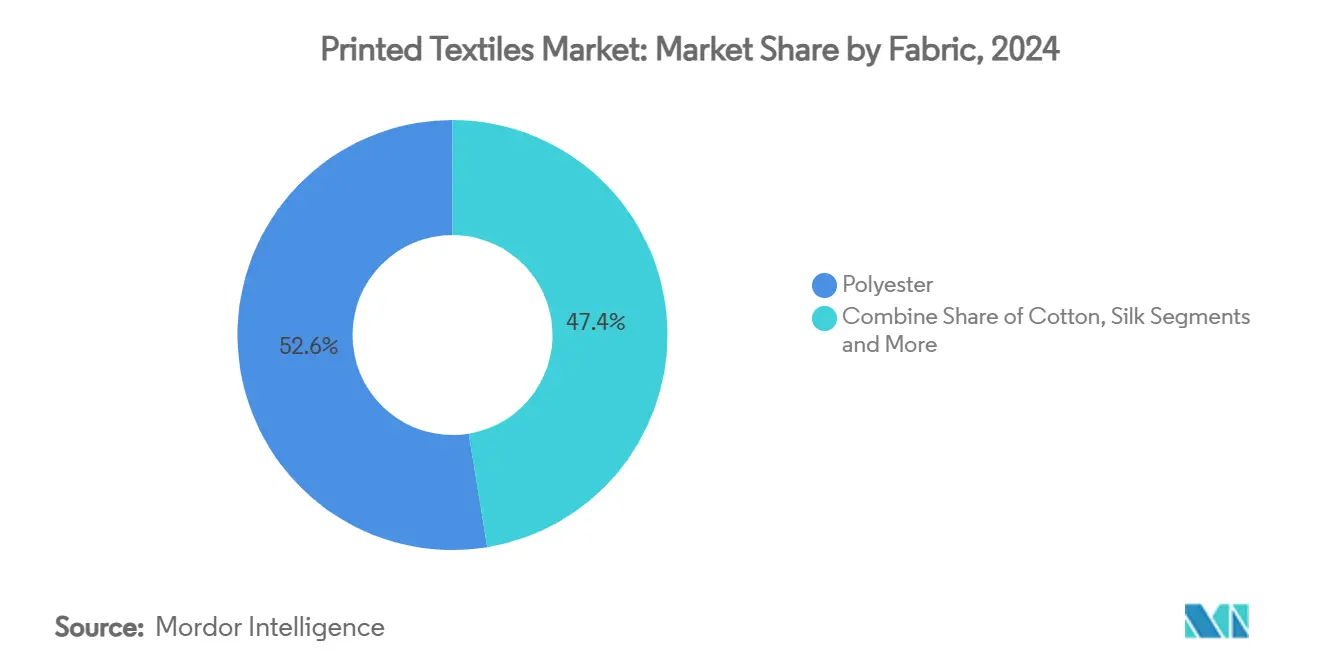

- Par substrat, le polyester représentait 52,59 % de la taille du marché des textiles imprimés en 2024 et devrait croître à un CAGR de 12,11 % jusqu'en 2030.

- Par application, les textiles techniques représentaient 39,59 % de la demande en 2024, tandis que la mode et l'habillement devrait progresser à un CAGR de 11,45 % jusqu'en 2030.

- Par région, l'Asie-Pacifique était en tête avec une part de revenus de 38,67 % en 2024, tandis que le Moyen-Orient et l'Afrique devrait se développer à un CAGR de 10,98 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Textiles Imprimés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de vêtements personnalisés et de mode rapide | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées des plateformes d'impression numérique à grande vitesse | +1.8% | Cœur APAC, extension vers MEA | Moyen terme (2-4 ans) |

| Réglementations en matière de durabilité favorisant l'impression sans eau | +1.5% | Europe et Amérique du Nord, extension vers l'APAC | Long terme (≥ 4 ans) |

| Croissance explosive des modèles de commerce électronique à la demande | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Micro-usines en relocalisation de proximité pour une production hyper-locale | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Designs générés par IA stimulant les commandes en petites séries | +0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Vêtements Personnalisés et de Mode Rapide

Les cycles de mode courts et les canaux de vente directe aux consommateurs ont réduit les quantités de commandes, rendant les tirages inférieurs à 100 unités commercialement viables. Les marques réorganisent leurs chaînes d'approvisionnement autour d'un réapprovisionnement quasi en temps réel que seules les lignes numériques peuvent assurer. L'impression numérique élimine les contraintes de commande minimale, permettant des graphiques à données variables sur chaque vêtement sans temps d'arrêt lié à la préparation des presses. Les grands intégrateurs, dont Kornit Digital, font état d'une adoption rapide des plateformes Apollo multi-tissus par des usines hybrides ciblant des livraisons en flux tendu. La personnalisation s'étend au-delà de la mode vers les vêtements d'entreprise et les articles promotionnels, où les flux de travail à la demande éliminent le risque de stock et améliorent l'agilité des campagnes.

Avancées des Plateformes d'Impression Numérique à Grande Vitesse

Les réseaux de têtes à passage unique et à rangées multiples émergents franchissent le seuil de 1 500 m² par heure tout en maintenant une résolution photographique. Les têtes PrecisionCore Micro-TFP d'Epson illustrent une production de 1 590 ft² par heure sur des unités de 64 pouces. [1]Electronics For Imaging, "Cartographier l'avenir de l'impression textile," efi.com Source : FESPA, "La durabilité est le paradigme de l'impression textile numérique," fespa.com Les modules d'IA intégrés prédisent les pannes de buses et corrigent automatiquement la dérive des couleurs, améliorant les indicateurs de disponibilité. Les presses hybrides passent désormais des voies analogiques aux voies numériques dans le même châssis, adaptant l'économie par commande sans reconfiguration. Les têtes à durée de vie prolongée allongent les cycles de révision et réduisent le coût total de possession, ouvrant des segments de volume historiquement liés aux écrans rotatifs.

Réglementations en Matière de Durabilité Favorisant l'Impression sans Eau

Les régulateurs traitent la gestion de l'eau comme une obligation légale. Le régime NESHAP américain et la directive européenne sur le reporting de durabilité des entreprises obligent les usines à divulguer leurs empreintes en eau et en produits chimiques, orientant les acheteurs vers des systèmes sans eau. [2]Agence de protection de l'environnement des États-Unis, "Impression, revêtement et teinture de tissus et autres textiles : NESHAP," epa.gov Les fabricants d'équipements répondent avec des plateformes en boucle fermée ; la gamme ecoTERRA d'EFI Reggiani réduit la consommation d'eau de 80 % par rapport aux procédés conventionnels. Les acheteurs évaluent de plus en plus les machines sur des indicateurs de cycle de vie, faisant des références environnementales un facteur décisif dans les achats.

Croissance Explosive des Modèles de Commerce Électronique à la Demande

Les configurateurs en ligne génèrent des millions de fichiers graphiques uniques, chacun nécessitant un traitement efficace à l'unité. Les centres d'impression à la demande intègrent des presses numériques avec des cellules automatisées de préparation et d'expédition pour permettre une livraison le jour même. Les changements de canaux induits par la pandémie ont ancré chez les consommateurs des habitudes de commande personnalisée qui persistent. Les moteurs de recommandation basés sur l'IA conçoivent automatiquement des graphiques, générant de nouvelles catégories de demande, des portraits d'animaux de compagnie aux leggings fan-art. [3]The Interline, "Industrialiser l'innovation : l'argumentaire économique de l'impression numérique," theinterline.com La convergence de qualité entre la production numérique et sérigraphique permet des prix premium sans étapes de finition hors ligne.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des équipements à jet d'encre industriels | -1.4% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Solidité des couleurs et durabilité par rapport aux impressions analogiques | -0.8% | Mondial, avec un impact plus élevé dans les textiles techniques | Moyen terme (2-4 ans) |

| Pénurie de techniciens pour les têtes d'impression complexes | -0.6% | Mondial, aiguë en APAC et dans les marchés émergents | Moyen terme (2-4 ans) |

| Régimes de certification environnementale fragmentés | -0.4% | Europe et Amérique du Nord, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements à Jet d'Encre Industriels

Les unités industrielles dont le prix est compris entre 500 000 et 2 millions USD dépassent largement les dépenses liées à une installation sérigraphique rotative ou à plat. Le coût total de possession s'accroît davantage en tenant compte des encres spécialisées, de la maintenance préventive et de la certification des opérateurs. Le financement reste rare dans les régions en développement, freinant l'adoption malgré une marge de croissance abondante. Des dispositifs de crédit-bail et d'expansion modulaire existent mais ont une pénétration limitée, faisant de l'intensité capitalistique un frein à court terme à la conversion depuis les lignes analogiques.

Solidité des Couleurs et Durabilité par Rapport aux Impressions Analogiques

Les acheteurs de textiles techniques, de la garniture automobile à la sellerie marine, préfèrent encore les impressions sérigraphiques pour leur résistance extrême au lavage et aux intempéries. Des recherches montrent une meilleure stabilité des couleurs sur les mélanges de polyester après plusieurs lavages lorsque des techniques analogiques sont utilisées. [4]Société pour la science et la technologie de l'imagerie, "Précision des couleurs et durabilité pour les textiles imprimés de marque," imaging.org Bien que les nouvelles chimies à base de pigments réactifs et nano-pigments réduisent l'écart, les grands clients institutionnels attendent des données de terrain documentées avant de changer. Le déficit de performance perçu ralentit l'adoption sur les marchés à spécifications critiques jusqu'à ce que les fournisseurs d'encres prouvent la parité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie d'Impression : La Force du Direct sur Tissu Ancre la Trajectoire de Croissance

Les procédés direct sur tissu détenaient 38,44 % de la part du marché des textiles imprimés en 2024, bénéficiant de la compatibilité avec les lignes de finition existantes et d'une large portée matérielle. L'avantage en termes de taille du marché des textiles imprimés provient de délais de configuration plus courts et de l'élimination du stockage de films ou d'écrans, ce qui réduit les coûts fixes par impression. Les moteurs à pigment à passage unique, bien que constituant encore une niche aujourd'hui, progressent à un CAGR de 11,83 % à mesure que les usines ciblent des opérations sans eau sans sacrifier le toucher du tissu.

La polarisation de la demande favorise le mélange des technologies. Les maisons de mode s'appuient sur des unités DTG pour les micro-tirages, tandis que les transformateurs de textiles d'ameublement privilégient les lignes rouleau à rouleau à grande vitesse qui se connectent directement aux rames. Les équipements hybrides dotés de changeurs de palette automatiques permettent aux opérateurs de passer à la sérigraphie pour les métrages monochrome et de basculer vers le numérique pour les lots multicolores ou à données variables. Les logiciels de planification pilotés par l'IA allouent les designs à la voie économiquement optimale, améliorant le débit et le rendement des encres. Les fabricants d'équipements regroupent donc les logiciels RIP, l'analytique cloud et les abonnements de service dans leurs offres pour fidéliser les clients sur le long terme.

Par Type d'Encre : Le Disperse Direct Conserve son Leadership Malgré la Progression de la Sublimation

Les formulations disperse direct occupaient 42,85 % du volume de 2024 en raison de leur forte pénétration dans les vêtements de travail synthétiques, les bannières et les lignes de drapeaux. Les encres de sublimation, cependant, mènent la croissance à un CAGR de 10,74 % à mesure que l'adoption du polyester s'élargit dans les vêtements de sport et la décoration intérieure. Ce changement influence le marché des textiles imprimés, avec des améliorations de la gamme de couleurs et des transferts plus rapides à des températures de calandre plus basses qui accélèrent la transition.

Les systèmes à pigment exploitent désormais des innovations de liants qui assurent une liaison chimique sans cycles de post-lavage, ouvrant des segments riches en coton auparavant exclusifs aux encres réactives. La pression réglementaire sur les composés organiques volatils pousse les transformateurs vers des chimies à base d'eau qui respectent les limites OEKO-TEX 2025. Les fournisseurs d'encres se consolident pour servir les clients multiprocessus, comme en témoigne l'acquisition par Archroma des effets textiles Huntsman, qui élargit les portefeuilles clés en main pour les utilisateurs numériques.

Par Tissu/Substrat : Le Double Rôle du Polyester en tant que Leader en Volume et Moteur de Croissance

Le polyester contrôlait 52,59 % de la demande de 2024 et devrait afficher un CAGR de 12,11 % jusqu'en 2030, lui conférant le statut inhabituel de leader du marché et de segment à la croissance la plus rapide. Son affinité pour les colorants de sublimation, sa stabilité dimensionnelle et sa courbe de coût favorable soutiennent l'expansion du marché des textiles imprimés. Des projets pilotes d'économie circulaire transforment désormais le polyester post-consommation en fibre imprimable, aidés par des initiatives telles que l'installation de recyclage Selenis–Syre en Caroline du Nord.

Le coton reste pertinent dans l'habillement haut de gamme, exploitant des encres réactives qui mettent en valeur le toucher doux. La soie et la laine occupent des niches de luxe mais dépendent de chimies acides, ce qui limite les volumes. Les tissus mélangés répondent aux compromis performance-prix, tandis que les entrants en PET biosourcé cherchent à atteindre une échelle commerciale. Le choix du substrat est de plus en plus une décision de durabilité, car les marques adoptent des règles de conception pour le recyclage qui favorisent les constructions mono-matériaux compatibles avec les jeux d'encres numériques établis.

Par Application : Les Textiles Techniques Fournissent la Base ; la Mode Apporte l'Élan

Les textiles techniques ont généré 39,59 % des revenus en 2024 grâce aux segments automobile, médical et équipements de protection qui commandent des économies unitaires plus élevées. Ces domaines exigent des revêtements fonctionnels stricts et une durabilité des couleurs, ancrant le pool de valeur du marché des textiles imprimés. Les modules d'inspection automatisée et de traçabilité intégrés dans les lignes numériques satisfont aux protocoles de qualité pour les utilisations à mission critique.

La mode et l'habillement, progressant à un CAGR de 11,45 %, bénéficient des calendriers de mode rapide et des lancements de capsules portés par les influenceurs qui nécessitent des cycles d'impression agiles. Les boutiques en ligne directes aux consommateurs publient des aperçus de vêtements en 3D, acheminant les commandes confirmées directement vers les micro-usines. La décoration intérieure, la signalétique et le commerce de détail expérientiel adoptent progressivement des visuels sur tissu souple qui réduisent les coûts de fret par rapport aux substrats rigides. Les applications émergentes de textiles intelligents, notamment les motifs d'encre conductrice pour les éléments chauffants et les capteurs IoT, préfigurent une nouvelle frontière dans les tissus imprimés fonctionnels.

Analyse Géographique

L'Asie-Pacifique représentait 38,67 % des expéditions de 2024, portée par des usines bien établies, des teintureries intégrées et des incitations gouvernementales visant une pénétration numérique de 70 % dans les ateliers d'impression en Chine. L'Inde accélère grâce à sept parcs textiles méga planifiés, chacun réservant de l'espace pour les équipements numériques, permettant au marché des textiles imprimés de saisir les opportunités d'exportation dans le cadre de corridors en franchise de droits. Le Vietnam et le Bangladesh ajoutent de la capacité grâce à des clusters en coentreprise qui regroupent énergie renouvelable, recyclage de l'eau et centres de formation.

Le Moyen-Orient et l'Afrique, bien que constituant une base plus petite, enregistrent un CAGR de 10,98 % porté par la mise à niveau des infrastructures de l'Égypte à hauteur de 1,1 milliard USD des complexes publics de filature et de tissage. Les États du Conseil de coopération du Golfe exploitent leurs avantages en termes de coûts énergétiques pour attirer des opérations de sublimation destinées à la marchandise sportive liée aux méga-événements. Le Maroc et la Tunisie obtiennent des contrats de délocalisation de proximité avec l'UE qui exigent des délais rapides et une certification durable.

Les initiatives de relocalisation en Amérique du Nord élèvent la production régionale de t-shirts graphiques, de tissus de décoration et de signalétique événementielle. Les hausses tarifaires américaines sur les textiles importés renforcent les arguments en faveur d'un approvisionnement domestique. Les micro-usines de Los Angeles, Dallas et Toronto utilisent une planification pilotée par l'IA pour synchroniser les commandes de commerce électronique avec une expédition le jour même. L'Europe conserve les segments premium, mais des règles chimiques strictes et les ajustements carbone aux frontières imminents poussent les usines vers des flux de travail sans eau et un approvisionnement en électricité renouvelable.

L'Amérique latine gagne en dynamisme grâce aux blocs commerciaux régionaux et à l'intérêt des marques pour l'approvisionnement de proximité destiné aux marchés américains. Le Brésil modernise des usines rotatives vieilles de plusieurs décennies avec des modules hybrides, tandis que les zones maquiladoras du Mexique ajoutent des clusters DTG pour alimenter le commerce électronique transfrontalier. Dans l'ensemble, l'expansion géographique s'aligne sur les incitations politiques, l'économie logistique et la disponibilité de techniciens numériques qualifiés.

Paysage Concurrentiel

Le marché des textiles imprimés est modérément fragmenté. Les grands acteurs technologiques tels qu'Epson, HP Inc. et Kornit Digital continuent d'étendre leurs portefeuilles par le biais d'acquisitions et de la production interne de têtes d'impression. L'usine de têtes d'impression d'Epson à 34,2 millions USD quadruple la capacité de production avant 2025, signalant une confiance dans l'adoption numérique soutenue. L'offre de Brother Industries pour Roland DG élargit son exposition aux textiles grand format. Mimaki, Kyocera et EFI se font concurrence sur le débit et l'interopérabilité des logiciels, en regroupant des diagnostics cloud et des modèles d'abonnement aux consommables.

Les acteurs établis évoluent vers des écosystèmes verticalement intégrés — imprimante, flux de travail, encre et service — fidélisant les clients dans des contrats pluriannuels. Les nouveaux entrants à plateforme ouverte proposent des têtes modulaires et des logiciels RIP agnostiques pour contourner les architectures fermées. La maintenance prédictive activée par l'IA devient un différenciateur immatériel, Kornit intégrant un apprentissage automatique qui ajuste automatiquement le dépôt d'encre en fonction des variations de tension du tissu.

La durabilité façonne les priorités concurrentielles. Les fournisseurs présentent des lignes sans eau et économes en énergie lors des foires MILANO UNICA et ITMA, positionnant la performance environnementale aux côtés des indicateurs de fidélité des couleurs. Des alliances stratégiques émergent entre les fabricants d'équipements et les recycleurs de fibres pour co-commercialiser des récits de production circulaire. La concurrence par les prix reste vive dans les unités DTG d'entrée de gamme, tandis que les installations rouleau à rouleau haut de gamme et à passage unique reposent sur l'expertise applicative et la fiabilité du service sur la durée de vie.

Leaders du Secteur des Textiles Imprimés

Kornit Digital Ltd.

Seiko Epson Corporation

HP Inc.

Mimaki Engineering Co., Ltd.,

EFI Reggiani

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Mimaki Engineering a lancé la série Tx330, un système textile numérique avec une compatibilité de substrats élargie

- Juin 2025 : Roland DG a présenté l'imprimante TrueVIS XG-640 de 1 600 mm avec une résolution de sortie de 1 800 dpi

- Avril 2025 : Epson a dévoilé la SureColor G6070, son premier dispositif direct sur film de 35 pouces

- Février 2025 : Mimaki a présenté l'unité de sublimation thermique Tiger600-1800TS destinée à la signalétique souple à grand volume

Portée du Rapport sur le Marché Mondial des Textiles Imprimés

| Direct sur Tissu (DTF) |

| Direct sur Vêtement (DTG) |

| Sublimation Thermique |

| Jet d'Encre Réactif |

| Pigment à Passage Unique |

| Réactive |

| Sublimation |

| Pigment |

| Acide |

| Disperse Direct |

| Coton |

| Polyester |

| Mélanges |

| Soie |

| Autre Tissu / Substrat |

| Mode et Habillement |

| Textiles d'Ameublement |

| Textiles Techniques |

| Signalétique Souple et Affichages |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie d'Impression | Direct sur Tissu (DTF) | ||

| Direct sur Vêtement (DTG) | |||

| Sublimation Thermique | |||

| Jet d'Encre Réactif | |||

| Pigment à Passage Unique | |||

| Par Type d'Encre | Réactive | ||

| Sublimation | |||

| Pigment | |||

| Acide | |||

| Disperse Direct | |||

| Par Tissu / Substrat | Coton | ||

| Polyester | |||

| Mélanges | |||

| Soie | |||

| Autre Tissu / Substrat | |||

| Par Application | Mode et Habillement | ||

| Textiles d'Ameublement | |||

| Textiles Techniques | |||

| Signalétique Souple et Affichages | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des textiles imprimés ?

La taille du marché des textiles imprimés s'élève à 264,73 milliards USD en 2025 et devrait croître jusqu'à 398,18 milliards USD d'ici 2030.

Quelle région génère la demande la plus élevée en textiles imprimés ?

L'Asie-Pacifique est en tête, détenant 38,67 % des revenus mondiaux grâce à sa vaste base manufacturière et au soutien gouvernemental soutenu en faveur de la modernisation numérique.

Quelle technologie d'impression se développe le plus rapidement ?

Les systèmes à pigment à passage unique affichent la dynamique la plus rapide, progressant à un CAGR de 11,83 % à mesure que les usines recherchent des flux de travail à plus grande vitesse et sans eau.

Pourquoi le polyester est-il si dominant dans les substrats de textiles imprimés ?

Le polyester s'aligne parfaitement avec la chimie de sublimation thermique, offre des prix compétitifs et bénéficie désormais d'initiatives de recyclage qui améliorent son profil de durabilité.

Quels sont les principaux obstacles freinant l'adoption du numérique dans l'impression textile ?

Les coûts en capital élevés des équipements à jet d'encre industriels et les préoccupations persistantes en matière de durabilité dans les applications techniques restent les principales contraintes, en particulier pour les petites et moyennes entreprises.

Comment les réglementations en matière de durabilité influencent-elles la dynamique du marché ?

Des règles mondiales plus strictes sur la consommation d'eau et les émissions chimiques accélèrent la transition vers des plateformes numériques sans eau, faisant de la performance environnementale un critère d'achat central.

Dernière mise à jour de la page le: