Taille et part du marché de l'impression sur papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

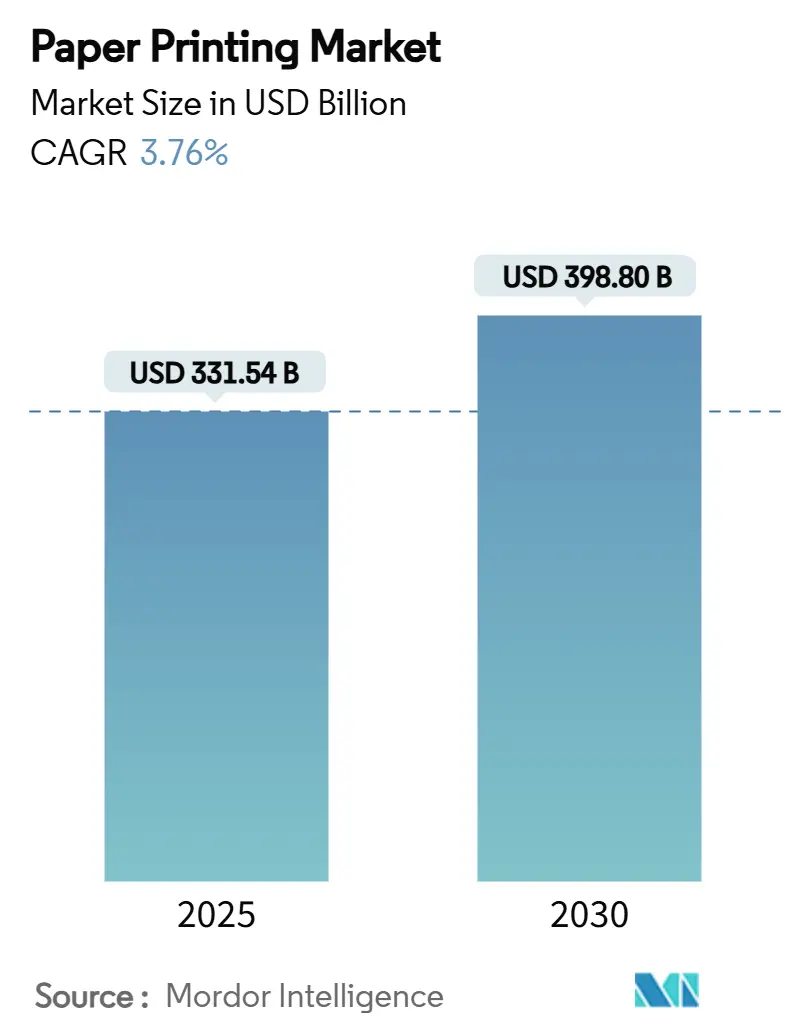

| Taille du Marché (2025) | 331.54 Milliards de dollars |

| Taille du Marché (2030) | 398.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression sur papier par Mordor Intelligence

La taille du marché de l'impression sur papier s'établit à 331,54 milliards USD en 2025 et devrait atteindre 398,80 milliards USD d'ici 2030, progressant à un CAGR de 3,76 %. Une forte croissance des emballages pour le commerce électronique, la préférence réglementaire pour les substrats à base de fibres et la demande soutenue de documents sécurisés soutiennent cette croissance. Les applications d'emballage dominent le marché de l'impression sur papier, car le commerce en ligne nécessite des boîtes en carton ondulé de marque qui servent également de supports marketing. Parallèlement, les presses à jet d'encre à grande vitesse réduisent les déchets et transforment les tirages conventionnels en flux de travail à la demande, séduisant les éditeurs et les annonceurs soucieux des coûts. L'élan industriel de l'Asie-Pacifique, conjugué aux incitations gouvernementales en faveur des capacités nationales de pâte à papier, maintient la région à l'avant-garde des nouvelles installations de presses. La consolidation parmi les transformateurs, comme le rachat de Lexmark par Xerox, montre comment les acteurs établis renforcent leurs capacités numériques pour répondre aux exigences évolutives des marques.

Principaux enseignements du rapport

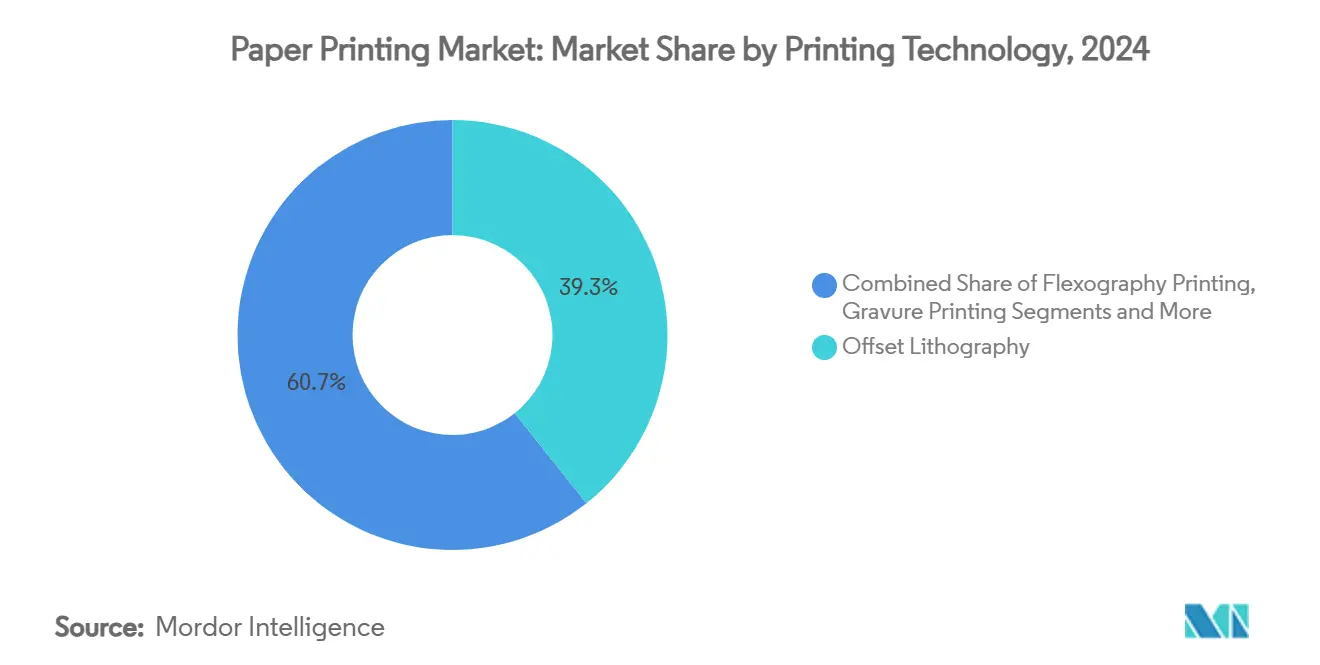

- Par technologie d'impression, la lithographie offset a dominé avec 39,3 % de la part du marché de l'impression sur papier en 2024, tandis que l'impression numérique à jet d'encre devrait croître à un CAGR de 4,7 % jusqu'en 2030.

- Par application, l'impression d'emballage a représenté 58,1 % des revenus en 2024 ; l'impression par transfert textile devrait progresser à un CAGR de 4,8 % jusqu'en 2030.

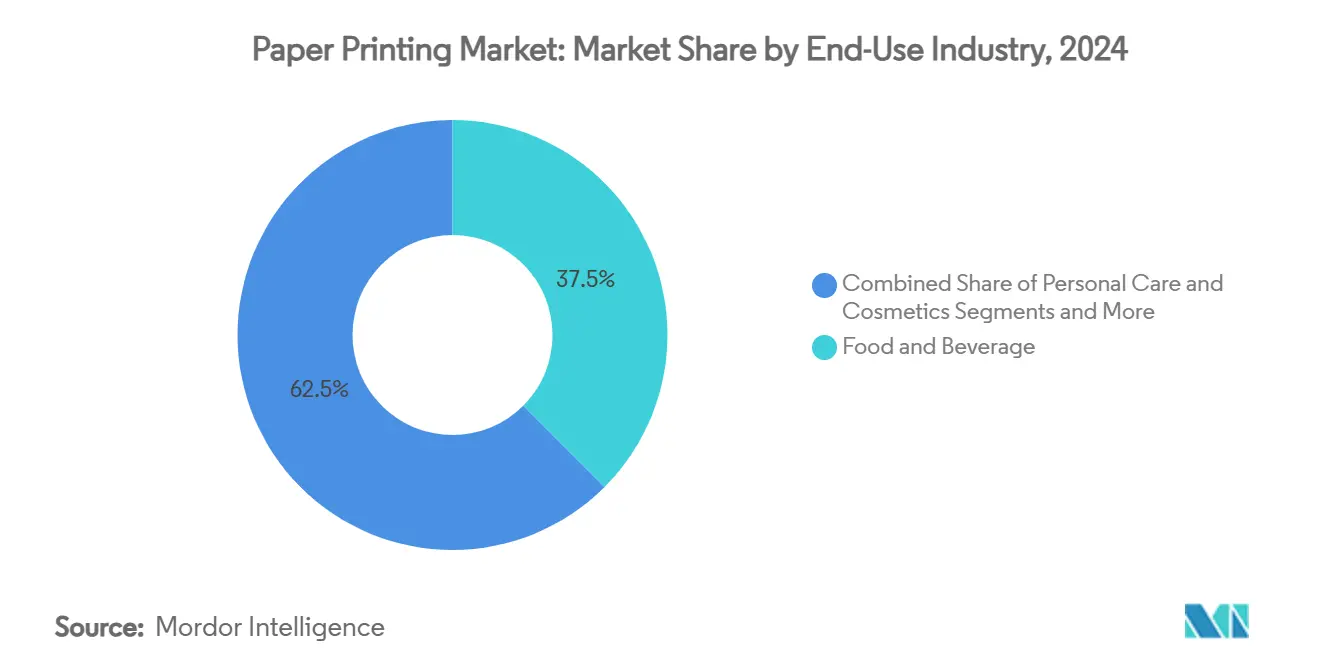

- Par secteur d'utilisation finale, l'alimentation et les boissons ont détenu 37,5 % de la taille du marché de l'impression sur papier en 2024, tandis que le commerce électronique et la distribution progresseront à un CAGR de 5,3 % jusqu'en 2030.

- Par substrat, le papier couché et le carton ont capté 48,2 % de la part en 2024 ; les papiers spéciaux et barrières devraient croître à un CAGR de 5,2 % jusqu'en 2030.

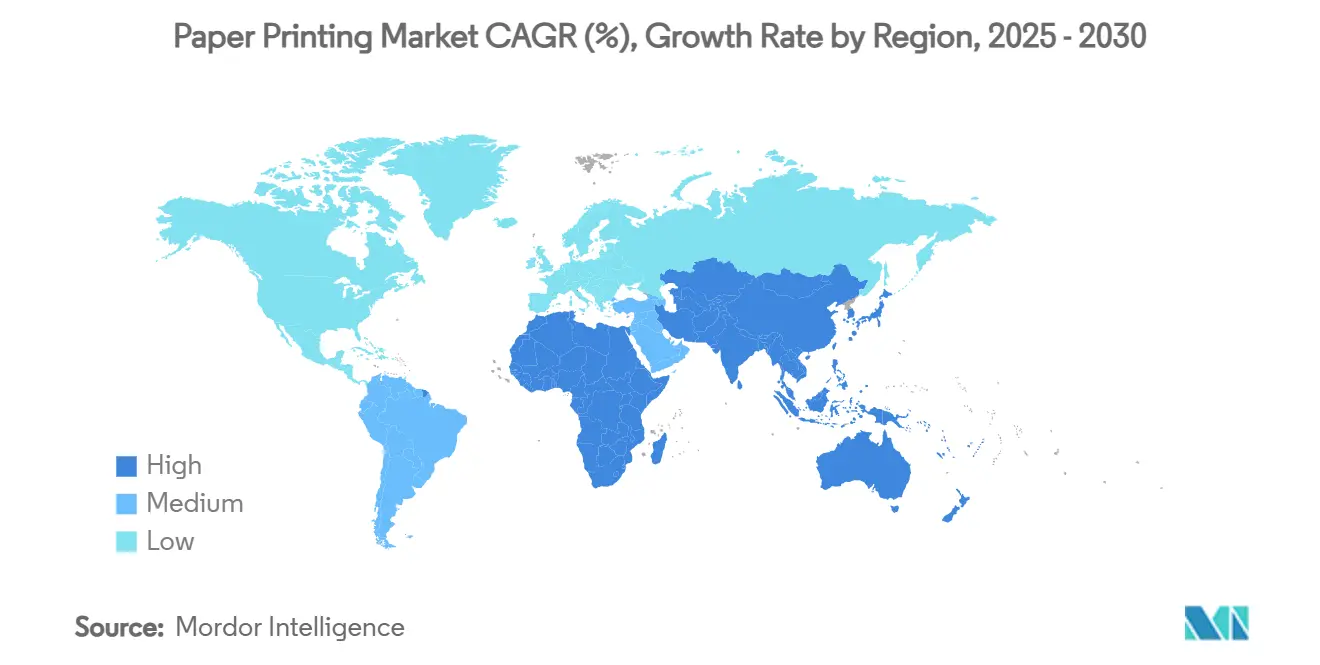

- Par géographie, l'Asie-Pacifique a représenté 44,3 % de la part en 2024 et devrait afficher le CAGR le plus rapide, à 5,8 %, jusqu'en 2030.

Tendances et perspectives du marché mondial de l'impression sur papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de l'impression d'emballages pour le commerce électronique | +0.6% | Mondial, plus marqué en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers le carton en remplacement du plastique | +0.5% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| La jet d'encre à grande vitesse réduit les coûts d'impression commerciale | +0.4% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Impression à données variables pour l'engagement de marque | +0.3% | Amérique du Nord et Europe, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Impression fonctionnelle sur papier | +0.2% | Cœur en APAC, diffusion mondiale | Long terme (≥ 4 ans) |

| Forte demande de documents sécurisés de niveau électoral | +0.2% | Régions démocratiques mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'impression d'emballages pour le commerce électronique

Les vendeurs en ligne s'appuient sur des cartons ondulés portant des graphiques de marque haute résolution et des marques d'authentification, orientant le marché de l'impression sur papier vers des tirages flexibles qui suivent les lancements saisonniers. Les presses numériques permettent aux transformateurs de combiner protection à l'expédition et présentation en rayon en une seule unité, réduisant les stocks et éliminant le double emballage. Les grandes plateformes comme Amazon définissent désormais des spécifications matérielles favorisant le carton facilement recyclable, stimulant la demande de liners barrières qui résistent à l'humidité. Les transformateurs de carton ondulé modernisent leurs équipements avec des têtes à jet d'encre en ligne, réduisant les temps de préparation qui pesaient sur l'offset traditionnel. À mesure que l'emballage adapté au produit gagne du terrain, les marques capitalisent sur les expériences de déballage pour stimuler l'engagement sur les réseaux sociaux, renforçant la tendance vers les tirages courts et les graphiques élaborés. Des flux de travail améliorés raccourcissent les délais de livraison, faisant de la rapidité un facteur de différenciation décisif.

Transition vers le carton en remplacement du plastique

Les régulateurs exemptent les emballages à base de fibres de plusieurs obligations relatives au contenu recyclé, donnant au papier un avantage sur les plastiques à usage unique.[1] Packaging Europe, "Les tendances et actualités de l'emballage à suivre en 2025," packagingeurope.comDes sondages auprès des consommateurs révèlent une préférence de 66 % pour les emballages en papier, incitant des propriétaires de marques comme Nestlé à passer à des manchons en papier haute barrière offrant des performances équivalentes aux films métallisés. Les fournisseurs répondent avec des revêtements maintenant la recyclabilité au-dessus de 80 % de fibres tout en conférant une résistance aux graisses pour les produits apéritifs. De nouveaux substrats comme le papier de pierre réduisent les émissions du cycle de vie de 39 % par rapport aux matériaux traditionnels. Les imprimeurs qui installent des enduiseuses à rideau et des lignes de récupération en circuit fermé s'assurent un avantage tarifaire de premier entrant. À terme, les cahiers des charges des marques de distributeurs se durciront probablement, faisant de la durabilité une exigence incontournable sur l'ensemble du marché de l'impression sur papier.

La jet d'encre à grande vitesse réduit les coûts d'impression commerciale

Les presses à jet d'encre de nouvelle génération comme la HP Indigo 120K combinent une qualité d'image de niveau analogique avec l'agilité numérique, éliminant les changements de plaques et réduisant les surplus à quasi zéro. Les éditeurs constatent que 25 % des pages de livres transitent déjà par le jet d'encre, une part projetée à 39 % d'ici 2028. La courbe des coûts s'aplatit à mesure que les têtes durent plus longtemps et que les encres fonctionnent sur des papiers offset, supprimant la prime de substrat qui freinait autrefois le déploiement numérique. L'automatisation réduit les points de contact humains de 85 %, permettant aux ateliers de fonctionner en plusieurs équipes avec des effectifs réduits. La consommation d'énergie diminue grâce à des flux de travail simplifiés, soutenant les objectifs de décarbonation des entreprises. Ces économies accélèrent l'adoption du jet d'encre dans les catalogues, le courrier direct et l'impression transactionnelle, remodelant la base de coûts concurrentielle du marché de l'impression sur papier.

Impression à données variables pour l'engagement de marque

Les courriers personnalisés portent le taux de réponse des campagnes à une médiane de 29 % lorsqu'ils comportent des images ou des messages uniques. Les étiquettes de bouteilles nominatives de Coca-Cola et les pots personnalisés de Nutella illustrent comment des applications de données variables évolutives créent une résonance émotionnelle en rayon. Des modules logiciels renseignent désormais automatiquement les champs variables sur le texte, la couleur et les images, permettant aux spécialistes marketing de gérer des milliers de micro-segments avec une intervention minimale de l'opérateur. La gestion sécurisée des actifs numériques garantit la conformité réglementaire pour les données sensibles tout en alimentant les files d'attente des presses en temps réel. L'intégration avec les codes QR et la réalité augmentée prolonge l'impression dans des activations omnicanales. À mesure que les marques recherchent des retours mesurables, l'impression à données variables maintient la pertinence du marché de l'impression sur papier dans les stratégies globales du parcours client.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution numérique dans l'édition et les transactions | -0.3% | Mondial, plus prononcé dans les marchés développés | Long terme (≥ 4 ans) |

| La consolidation des acheteurs d'impression comprime les marges | -0.2% | Amérique du Nord et Europe, émergence en APAC | Moyen terme (2 à 4 ans) |

| Volatilité des prix de la pâte à papier et du papier | -0.2% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Limites plus strictes sur les COV dans les encres solvantées | -0.2% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Substitution numérique dans l'édition et les transactions

La demande de papier graphique a chuté de 19 % en 2024, les lecteurs consommant informations et relevés en ligne.[2]Hammond Paper Company, "Défis et opportunités pour l'industrie du papier et de la pâte à papier," hammondpaper.com Les banques migrent vers les notifications mobiles, érodant les volumes de relevés qui constituaient autrefois un travail stable pour les ateliers offset. Les modèles hybrides atténuent le déclin : les éditeurs maintiennent les fonds de catalogue grâce à l'impression à la demande, qui réduit les coûts d'entreposage. Les imprimeurs transactionnels se repositionnent vers le courrier direct sécurisé pour les avis réglementés, conservant une niche dans les communications sensibles aux données. L'effet global soustrait tout de même 0,3 point de pourcentage au CAGR du marché de l'impression sur papier.

La consolidation des acheteurs d'impression comprime les marges

Les enseignes de distribution et les groupes de marques centralisent leurs achats, exigeant des contrats pluriannuels qui tirent les prix vers le bas. Les transformateurs en Amérique du Nord et en Europe signalent des écarts plus étroits entre les coûts d'approvisionnement en pâte et les prix de vente, ce qui pousse aux fusions visant à jouer sur les volumes. Certains indépendants ripostent en se spécialisant dans des références à tirage court et à graphisme élaboré, mais le pouvoir des acheteurs reste un frein structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'impression : le jet d'encre numérique stimule la production flexible

La lithographie offset offre toujours le coût unitaire le plus bas sur les campagnes à plusieurs millions de feuilles, consolidant sa part de 39,3 % du marché de l'impression sur papier en 2024. Cependant, la croissance du segment plafonne à mesure que les marques privilégient des lancements ciblés adaptés aux flux de travail numériques. Les presses à jet d'encre, en progression à un CAGR de 4,7 %, éliminent les frais de plaques et permettent aux transformateurs de regrouper les commandes par substrat plutôt que par client, augmentant le taux d'utilisation des presses. La taille du marché de l'impression sur papier attribuée aux presses numériques devrait atteindre 129 milliards USD d'ici 2030, reflétant des investissements soutenus dans les lignes à bobines. Les sites hybrides combinent offset et jet d'encre, permettant aux imprimeurs d'adapter la longueur de tirage à l'économie optimale au cours d'un même poste. La flexographie conserve une place dans les emballages ondulés et souples où les encres à séchage rapide et les larges laizes brillent. La niche de l'héliogravure se réduit aux catalogues à longs tirages et aux stratifiés décoratifs, tandis que les dispositifs à toner migrent vers les équipements de bureau et les tirages photo.

Les avancées en chimie des encres permettent désormais l'adhérence sur les papiers glacés et mats standard, supprimant les primes sur les papiers prétraités et élargissant les applications adressables. Des moteurs automatisés de profils colorimétriques assurent une production constante entre les postes, réduisant les rebuts. Les plateformes de maintenance prédictive alimentent les tableaux de bord en nuage avec des données de capteurs, réduisant considérablement les temps d'arrêt imprévus. Ces capacités renforcent la compétitivité des lignes numériques et maintiennent les flux de capitaux autant vers les logiciels que vers le matériel.

Par application : l'emballage maintient son échelle tandis que le textile progresse

L'emballage a représenté 58,1 % de la taille du marché de l'impression sur papier en 2024, porté par les volumes du commerce électronique nécessitant des cartons extérieurs et des inserts de protection. La croissance à deux chiffres des unités de carton ondulé compense le recul des boîtes pliantes traditionnelles liées aux présentoirs en magasin. L'impression par transfert textile progresse à un CAGR de 4,8 %, soutenue par le virage de la mode vers la personnalisation de masse. La technologie de transfert direct sur film réduit la consommation d'eau et favorise la production locale d'éditions limitées. La production éditoriale se contracte mais se stabilise grâce aux titres éducatifs à tirage court imprimés uniquement après réception des commandes. La publicité commerciale se repositionne autour du courrier direct piloté par les données, permettant aux spécialistes marketing de contourner la saturation publicitaire numérique grâce à un engagement tactile.

Les travaux de sécurité et de transaction restent stables car les élections, les notifications fiscales et les éléments d'authentification résistent à la numérisation. L'emballage fonctionnel et intelligent émerge comme un segment de pointe, transformant les boîtes en points de collecte d'analyses marketing. En conséquence, les imprimeurs qui se diversifient sur plusieurs applications réduisent leur exposition à toute fluctuation de la demande dans le marché de l'impression sur papier.

Par secteur d'utilisation finale : l'alimentation et les boissons dictent les volumes

Les clients du secteur alimentation et boissons ont consommé 37,5 % de la part du marché de l'impression sur papier en 2024, avec des cartons à revêtement barrière protégeant les snacks, les produits laitiers et les plats préparés. Les marques exigent des barrières contre les graisses et l'humidité exemptes de substances PFAS, créant des obstacles de spécification qui récompensent la compétence technique. Les segments commerce électronique et distribution, en croissance à un CAGR de 5,3 %, transforment les boîtes d'expédition en espaces d'affichage, l'esthétique du déballage occupant une place importante dans les priorités des canaux de vente directe aux consommateurs. Les entreprises de soins personnels demandent des accents métalliques et des vernis tactiles qui se démarquent sur des rayons encombrés.

Les entreprises pharmaceutiques s'engagent dans des contrats pluriannuels pour des boîtes pliantes sérialisées permettant de tracer les médicaments dans les chaînes d'approvisionnement. Les acheteurs industriels se concentrent sur des étiquettes durables et des manuels résistant aux conditions difficiles. Les agences gouvernementales achètent des passeports sécurisés et des timbres fiscaux, assurant une base stable. La diversité des utilisateurs finaux répartit les risques et soutient le marché de l'impression sur papier à travers les cycles économiques.

Par substrat d'impression : les innovations en papier barrière accélèrent l'adoption

Le carton couché a représenté 48,2 % des revenus de 2024 grâce à son imprimabilité et sa résistance structurelle. Les développements en revêtements aqueux répondent désormais aux normes anti-graisse pour les repas de restauration rapide, élargissant les cas d'usage. Les grades barrières spéciaux, en progression à un CAGR de 5,2 %, intègrent des couches biosourcées offrant une protection contre l'oxygène et l'humidité tout en restant repulpables. Le carton ondulé bénéficie de la croissance à deux chiffres du commerce électronique, renforcée par des algorithmes qui conçoivent des boîtes aux dimensions exactes pour réduire le rembourrage. Les papiers non couchés restent pertinents pour les courriers financiers et les livres où la réduction de l'éblouissement est importante.

Les revêtements polymères conducteurs transforment les liners ordinaires en surfaces intelligentes capables de détecter la température ou de suivre la fraîcheur. Le stock d'étiquettes évolue vers des facestocks plus minces combinés à des adhésifs lavables qui améliorent les rendements de recyclage. Le développement des substrats joue donc un rôle direct dans la façon dont le marché de l'impression sur papier capture de nouveaux bassins de valeur au-delà des graphiques traditionnels.

Analyse géographique

L'Asie-Pacifique a généré 44,3 % des revenus de 2024 et affiche le CAGR le plus rapide à 5,8 % jusqu'en 2030. La demande de boîtes en Chine a ralenti face aux vents contraires macroéconomiques, mais les investissements dans les pôles de presses numériques et les clusters de transfert textile maintiennent l'élan régional. Les incitations à l'exportation d'impression en Inde et la croissance de la classe moyenne stimulent les capacités dans le carton ondulé et les boîtes pliantes, tandis que le Vietnam et l'Indonésie attirent des entreprises d'habillement multinationales nécessitant des étiquettes à délai de production rapide. Les fournisseurs de technologie au Japon et en Corée du Sud sont pionniers dans les têtes à jet d'encre et l'automatisation des procédés qui se diffusent à l'échelle mondiale.

L'Amérique du Nord bénéficie des tendances de relocalisation et des dépenses d'infrastructure qui nécessitent des ensembles de documents de construction, ainsi que d'un secteur du commerce électronique incessant qui stimule les volumes de carton ondulé. Des investissements tels que l'usine de 260 millions USD d'International Paper en Iowa et l'expansion de 550 millions USD de Georgia-Pacific à Green Bay ajoutent des lignes de transformation de boîtes avec 85 % d'automatisation. Ces modernisations augmentent les capacités tout en intégrant la robotique, renforçant la compétitivité de la région au sein du marché mondial de l'impression sur papier.

L'Europe équilibre une politique environnementale stricte avec un secteur de produits de luxe à haute valeur ajoutée. La directive STS de l'UE augmente les coûts de conformité, mais les imprimeurs qui adoptent des systèmes à charbon actif obtiennent le statut de fournisseur privilégié auprès des propriétaires de marques qui valorisent la transparence en matière de durabilité. L'Italie et la France voient une demande pour des boîtes cosmétiques à tirage court, tandis que l'Allemagne se concentre sur les étiquettes industrielles pour les exportations de machines. Les sites d'Europe de l'Est sécurisent des travaux externalisés par des propriétaires de marques occidentaux cherchant une efficacité des coûts dans la zone commerciale de l'UE.

Paysage concurrentiel

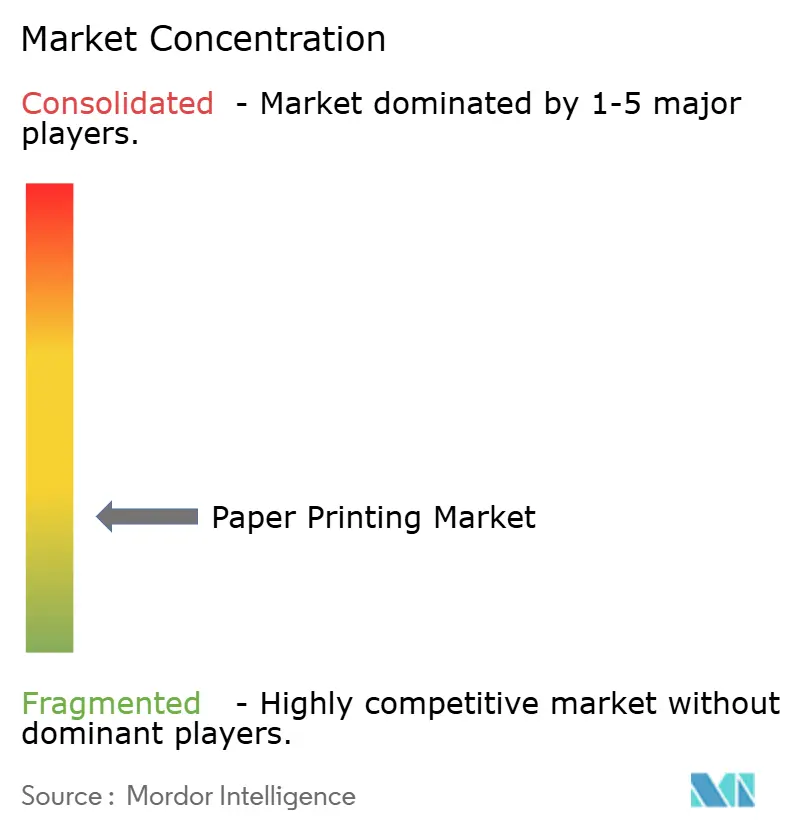

Le marché de l'impression sur papier reste modérément fragmenté. Les cinq premiers transformateurs contrôlent moins de 30 % des revenus mondiaux, laissant de la place aux spécialistes régionaux et aux perturbateurs numériques. Les maisons d'offset traditionnelles font face à une érosion des marges à mesure que les nouveaux entrants dans le jet d'encre promettent des délais d'exécution plus rapides et du contenu variable. En conséquence, les acquisitions stratégiques s'accélèrent : Xerox a racheté Lexmark pour 1,5 milliard USD afin d'élargir sa couverture de services d'impression gérés dans 170 pays. Toppan a payé 1,8 milliard USD pour les actifs d'emballage thermoformé et souple de Sonoco, créant une plateforme intégrée de la fibre à l'emballage.

Les avantages concurrentiels se déplacent vers l'automatisation, les références en matière de durabilité et le savoir-faire en emballage intelligent. HP exploite la maintenance prédictive pilotée par l'IA qui réduit les temps d'arrêt et calibre les couleurs en temps réel, abaissant le coût par impression et améliorant la cohérence.[3]HP Inc., "HP établit un nouveau standard industriel dans l'impression numérique," hp.com Amcor et Metsä Board se différencient avec des revêtements barrières propriétaires qui éliminent les substances PFAS tout en maintenant les performances. Les dépôts de brevets dans les encres conductrices signalent une convergence entre les secteurs de l'impression et de l'électronique, présageant de futures alliances ou rivalités.

Les transformateurs de plus petite taille se taillent des niches dans l'embellissement de luxe, les vernis tactiles ou le conseil en substrats durables. Certains sites adoptent des modèles de presses par abonnement où les fabricants d'équipements d'origine surveillent les performances à distance et facturent au mètre carré imprimé, allégeant les charges d'investissement. La pression sur les prix exercée par les acheteurs consolidés persiste, mais les imprimeurs qui proposent des services à haute marge — tels que la conception, la logistique et l'analyse de données — atténuent la marchandisation. La trajectoire globale voit une consolidation progressive équilibrée par des entrants agiles exploitant les lacunes technologiques, maintenant une rivalité active sur l'ensemble du marché de l'impression sur papier.

Leaders du secteur de l'impression sur papier

Dai Nippon Printing Co., Ltd.

Toppan Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

Cimpress plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Kimberly-Clark a annoncé un investissement de 2 milliards USD sur cinq ans pour développer la fabrication en Amérique du Nord, incluant une nouvelle usine à Warren, Ohio et une expansion à Beech Island, Caroline du Sud, créant plus de 900 emplois qualifiés.

- Janvier 2025 : International Paper a annoncé des plans pour construire une usine d'emballage ondulé de 260 millions USD à Waterloo, Iowa, remplaçant son installation existante par un site de 83 600 mètres carrés qui créera 90 emplois.

- Décembre 2024 : Toppan Holdings a accepté d'acquérir l'activité d'emballage thermoformé et souple de Sonoco pour environ 1,8 milliard USD, renforçant l'emballage durable dans les Amériques.

- Décembre 2024 : Xerox a annoncé l'acquisition de Lexmark pour 1,5 milliard USD, établissant une présence consolidée dans 170 pays et visant 200 millions USD de synergies.

Portée du rapport mondial sur le marché de l'impression sur papier

| Impression par lithographie offset | |

| Impression par flexographie | |

| Impression par héliogravure | |

| Impression par sérigraphie | |

| Impression numérique | Impression numérique à jet d'encre |

| Impression numérique par toner |

| Impression d'emballage |

| Impression commerciale et publicitaire |

| Impression éditoriale |

| Impression de sécurité et transactionnelle |

| Impression par transfert textile |

| Autres impressions spéciales |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Pharmaceutique et santé |

| Commerce électronique et distribution |

| Gouvernement et institutionnel |

| Industrie et fabrication |

| Papier non couché |

| Papier couché et carton |

| Carton ondulé |

| Papiers spéciaux et barrières |

| Étiquettes et stock autocollant |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie d'impression | Impression par lithographie offset | ||

| Impression par flexographie | |||

| Impression par héliogravure | |||

| Impression par sérigraphie | |||

| Impression numérique | Impression numérique à jet d'encre | ||

| Impression numérique par toner | |||

| Par application | Impression d'emballage | ||

| Impression commerciale et publicitaire | |||

| Impression éditoriale | |||

| Impression de sécurité et transactionnelle | |||

| Impression par transfert textile | |||

| Autres impressions spéciales | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Pharmaceutique et santé | |||

| Commerce électronique et distribution | |||

| Gouvernement et institutionnel | |||

| Industrie et fabrication | |||

| Par substrat d'impression | Papier non couché | ||

| Papier couché et carton | |||

| Carton ondulé | |||

| Papiers spéciaux et barrières | |||

| Étiquettes et stock autocollant | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'impression sur papier ?

La taille du marché de l'impression sur papier s'établit à 331,54 milliards USD en 2025 et devrait croître jusqu'à 398,80 milliards USD d'ici 2030.

Quelle région est en tête du marché de l'impression sur papier ?

L'Asie-Pacifique est en tête avec 44 % de part des revenus en 2024 et devrait afficher le CAGR le plus rapide à 5,80 % jusqu'en 2030.

Pourquoi l'impression d'emballage est-elle si importante ?

L'emballage a représenté 58 % des revenus de 2024 car le commerce électronique exige des boîtes de marque et durables qui servent également de supports marketing, stimulant les investissements continus dans les presses.

Comment le jet d'encre numérique affecte-t-il l'impression traditionnelle ?

Les presses à jet d'encre progressent à un CAGR de 4,70 % en supprimant les coûts de plaques et en permettant les données variables, érodant la domination de l'offset sur les tirages moyens.

Quelles réglementations influencent la croissance du marché ?

Des plafonds de COV plus stricts et des politiques de réduction des plastiques poussent les transformateurs vers le carton et les encres à base d'eau, stimulant la demande de substrats durables et de technologies propres.

Qui sont les investisseurs récents notables ?

Des entreprises telles que Kimberly-Clark, International Paper et Georgia-Pacific ont chacune engagé plus de 200 millions USD dans de nouvelles installations ou des extensions en Amérique du Nord depuis fin 2024, soulignant leur confiance dans la croissance à long terme.

Dernière mise à jour de la page le: