Taille et part du marché de l'impression directe sur vêtement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

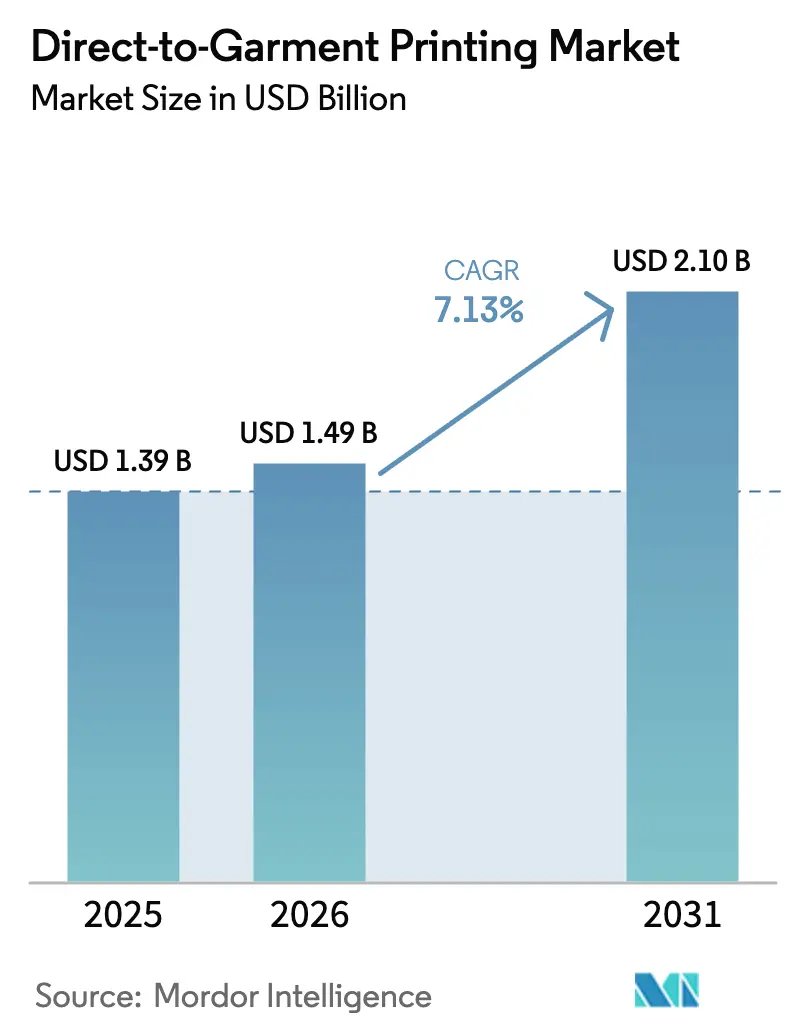

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

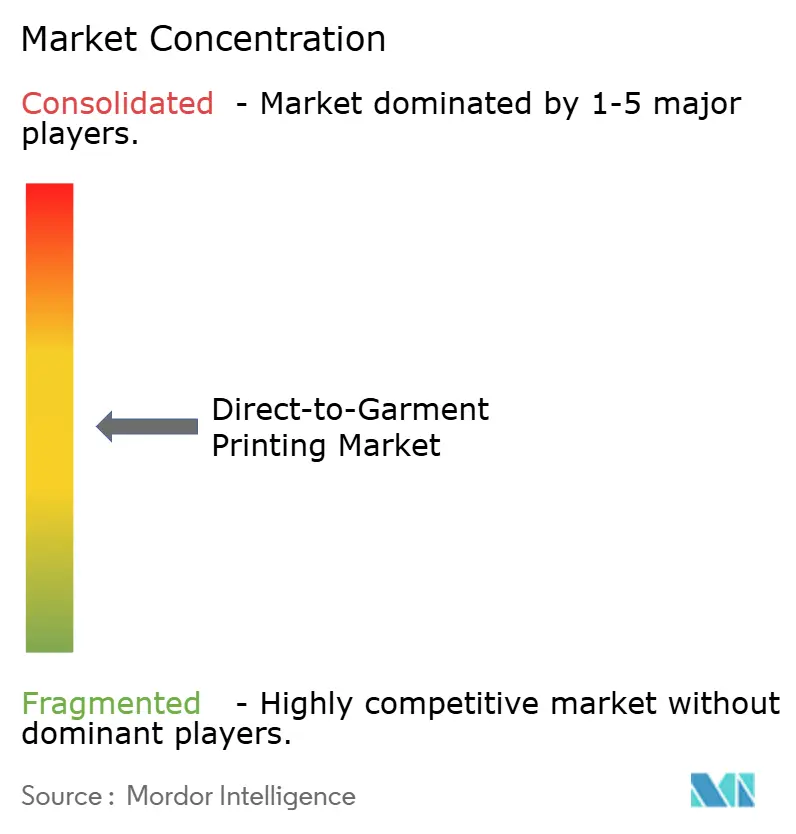

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression directe sur vêtement par Mordor Intelligence

La taille du marché de l'impression directe sur vêtement était évaluée à 1,39 milliard USD en 2025 et devrait croître de 1,49 milliard USD en 2026 pour atteindre 2,10 milliards USD d'ici 2031, à un CAGR de 7,13 % au cours de la période de prévision (2026-2031). Le passage des méthodes d'impression sérigraphique analogique vers des flux de travail entièrement numériques sous-tend cette progression, les marques de commerce électronique exigeant une personnalisation rapide, une réduction des risques liés aux stocks et une proximité des micro-usines avec les utilisateurs finaux. L'adoption s'accélère là où l'automatisation industrielle se conjugue à la technologie d'impression à jet d'encre pigmentaire, réduisant suffisamment les coûts par impression pour rendre même les commandes à l'unité rentables pour les prestataires de services d'impression. Les gouvernements asiatiques ajoutent une dynamique supplémentaire grâce à des subventions ciblées pour les équipements textiles numériques, raccourcissant les délais de retour sur investissement et incitant les usines à moderniser leurs lignes de production. Par ailleurs, le paysage concurrentiel reste modéré : les principaux fournisseurs se différencient principalement sur le débit, la chimie des encres et les suites d'automatisation plutôt que sur le prix affiché.

Points clés du rapport

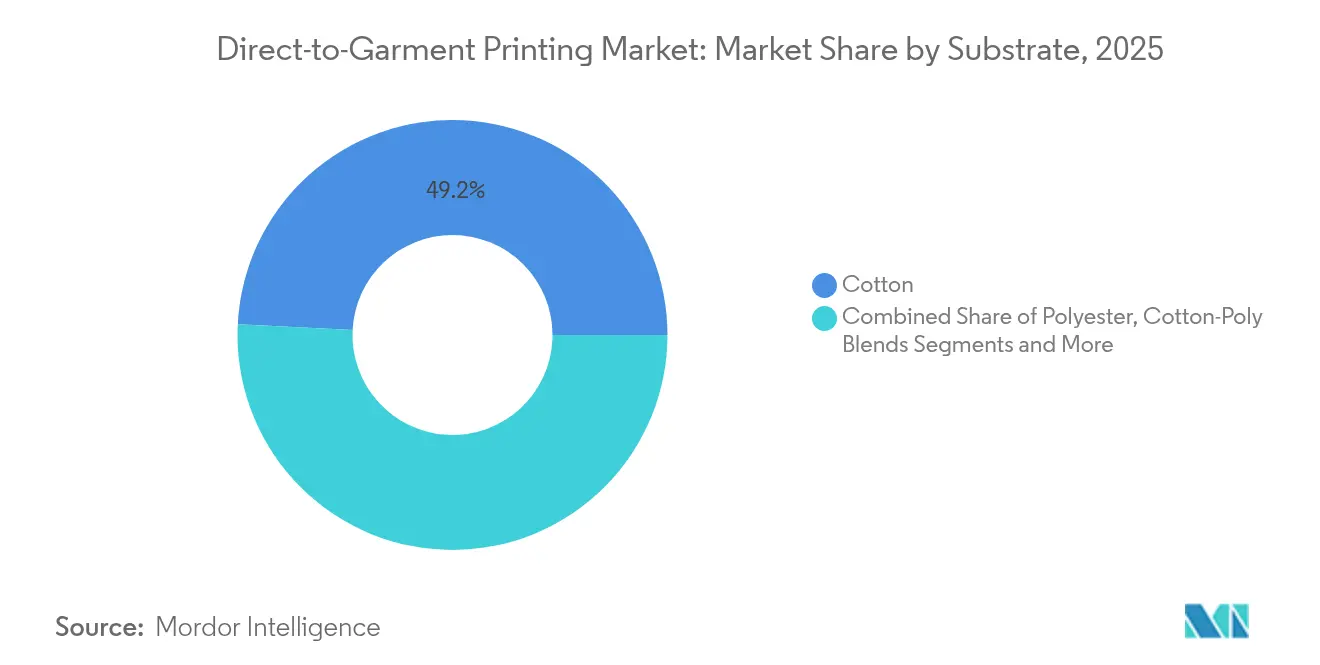

- Par substrat, le coton a conservé 49,20 % de la part du marché de l'impression directe sur vêtement en 2025, tandis que le polyester devrait croître à un CAGR de 7,27 % entre 2026 et 2031.

- Par type d'encre, les formulations pigmentaires ont dominé avec une part de 60,45 % de la taille du marché de l'impression directe sur vêtement en 2025 ; les encres dispersées devraient progresser à un CAGR de 8,05 % jusqu'en 2031.

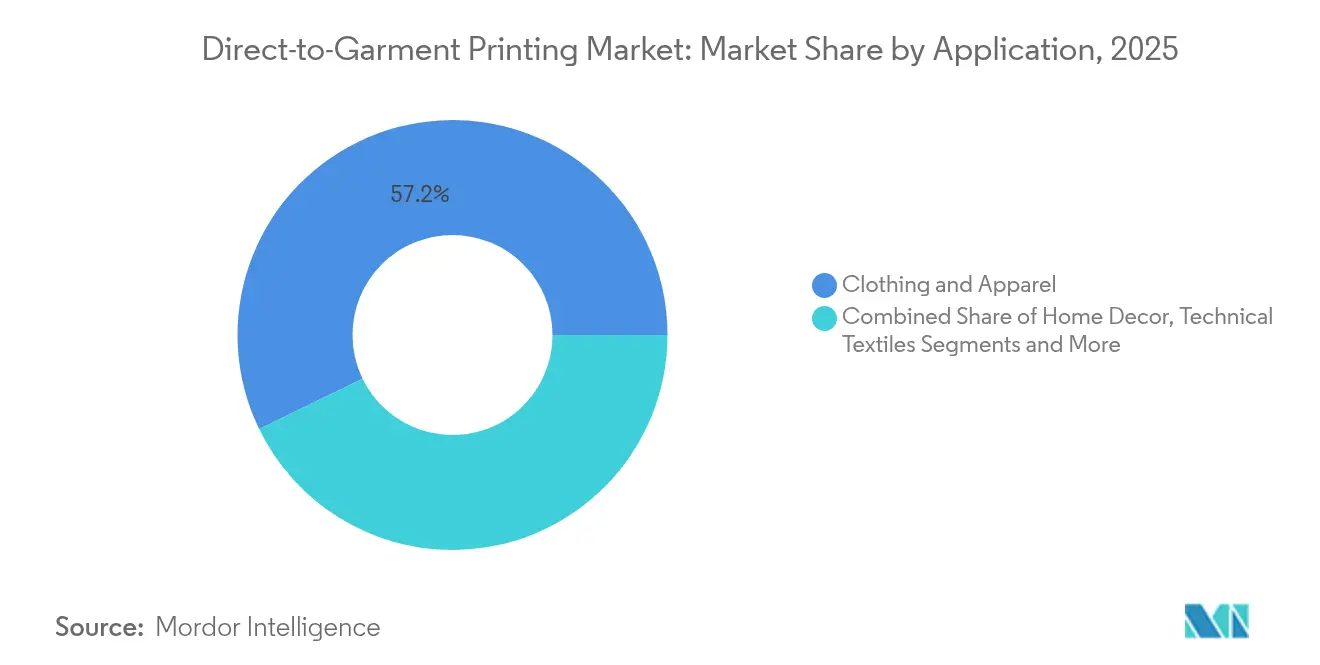

- Par application, les vêtements et l'habillement ont capté 57,20 % de la taille du marché de l'impression directe sur vêtement en 2025, tandis que les textiles techniques enregistrent la progression la plus rapide avec un CAGR de 8,43 %.

- Par canal de vente, les prestataires de services d'impression détenaient 65,10 % de la part du marché de l'impression directe sur vêtement en 2025, mais les plateformes d'exécution en ligne devraient se développer à un CAGR de 8,83 %.

- Par géographie, l'Amérique du Nord représentait 39,10 % du marché de l'impression directe sur vêtement en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 7,55 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression directe sur vêtement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la personnalisation de masse dans le commerce électronique de l'habillement | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Passage de la sérigraphie à l'impression à jet d'encre pigmentaire pour les petites séries | +1.5% | Mondial, en particulier dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction du coût par impression des lignes d'impression directe sur vêtement industrielles | +1.2% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les équipements textiles numériques en Asie | +1.0% | Cœur Asie-Pacifique, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Adoption de modèles de micro-usines par les marques de mode | +0.9% | Amérique du Nord et UE, en expansion vers les centres urbains mondiaux | Moyen terme (2-4 ans) |

| Mandats de conformité pour les encres pigmentaires biosourcées | +0.8% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la personnalisation de masse dans le commerce électronique de l'habillement

Les marques développent de nouveaux modèles à la demande en connectant directement les API d'impression directe sur vêtement aux caisses des boutiques en ligne, de sorte que le design d'un acheteur transite directement vers la file d'attente de la presse sans intervention humaine. Cette immédiateté élimine les quantités minimales de commande et permet des tests de tendances en temps réel, réduisant les stocks invendus tout en augmentant les taux de vente au prix fort. Les clients de la génération Z valorisent l'individualité et la réduction des déchets, faisant de la personnalisation un moteur d'achat essentiel. Parce que les plateformes regroupent des commandes individuelles de consommateurs dispersés à l'échelle mondiale en séries de production efficaces, elles stabilisent l'utilisation des équipements en continu, renforçant la transformation du marché de l'impression directe sur vêtement d'une nouveauté de niche en un pilier de fabrication fiable.

Passage de la sérigraphie à l'impression à jet d'encre pigmentaire pour les petites séries

Les frais de préparation de la sérigraphie analogique, compris entre 50 et 200 USD par couleur, font grimper les courbes de coûts de manière abrupte lorsque les tailles de série descendent en dessous de 100 pièces. L'impression à jet d'encre pigmentaire haute chroma atteint une solidité au lavage commerciale tout en contournant entièrement les écrans, permettant aux imprimeurs de rentabiliser des commandes à l'unité. Les clients des lignes Apollo de Kornit, tels que Hybrid Digital en Floride, gèrent désormais des files d'attente mixtes de 1 à 500 unités sans interruption pour les changements d'outils, une agilité de production que les presses sérigraphiques ne peuvent égaler.

Réduction du coût par impression des lignes d'impression directe sur vêtement industrielles

Les dépenses matérielles par mètre carré continuent de baisser à mesure que la durabilité des têtes d'impression s'améliore et que la recirculation d'encre en circuit fermé réduit considérablement les déchets. Le SureColor G6070 d'Epson, lancé à 13 995 USD, illustre cette courbe de coûts tout en intégrant un micrologiciel de maintenance automatique qui repousse l'intervention de l'opérateur à une fréquence hebdomadaire plutôt que quotidienne. L'analyse prédictive de l'état des buses réduit encore les temps d'arrêt imprévus, faisant passer le coût total de possession en dessous de celui des petits carrousels sérigraphiques automatiques dans de nombreuses usines.[1]Epson America, "Détails du lancement du SureColor G6070," epson.com

Subventions gouvernementales pour les équipements textiles numériques en Asie

Le ministère de l'Industrie et des Technologies de l'Information de Chine impose une capacité textile numérisée à 70 % d'ici 2025, tandis que le budget de l'Union indienne 2025 supprime les droits d'importation sur certaines imprimantes numériques et accorde des avantages d'amortissement accéléré. Ces politiques peuvent réduire les horizons de retour sur investissement à 18-24 mois pour les convertisseurs de petite et moyenne taille, accélérant l'adoption sur le marché de l'impression directe sur vêtement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compatibilité limitée du prétraitement avec les tissus mélangés | -0.8% | Mondial, affectant particulièrement les mélanges polyester-coton | Court terme (≤ 2 ans) |

| Coût élevé de remplacement des têtes d'impression | -0.6% | Mondial, avec un impact plus fort sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Réglementations sur le rejet des eaux usées pour les petits PSP | -0.5% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Concurrence croissante des systèmes de transfert par impression directe sur film | -0.7% | Mondial, avec une adoption rapide dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compatibilité limitée du prétraitement avec les tissus mélangés

Les opérateurs signalent des bavures de couleur et une mauvaise solidité au lavage lorsque les solutions de prétraitement standard pour coton rencontrent des vêtements riches en polyester, imposant des configurations à double ligne ou des retouches coûteuses. Bien que des fournisseurs tels que Kyocera présentent des solutions en une seule étape, des performances fiables à grande échelle sur les mélanges tri-composants restent difficiles à atteindre. En conséquence, le débit diminue et les taux de réimpression augmentent, tempérant l'expansion du marché de l'impression directe sur vêtement sur les mélanges athleisure.

Concurrence croissante des systèmes de transfert par impression directe sur film

Les presses d'impression directe sur film déposent les encres sur un film support avant de les thermocoller sur le tissu, évitant à la fois le prétraitement du tissu et les problèmes de sédimentation de l'encre blanche. Elles fonctionnent de manière acceptable sur le coton, le polyester et le nylon, érodant l'avantage concurrentiel de l'impression directe sur vêtement, notamment auprès des jeunes entreprises qui valorisent un investissement initial plus faible et des flux de travail simplifiés. Les encres P1600 DTF de DuPont soulignent la trajectoire grand public de cette technologie, intensifiant la pression sur les fournisseurs d'impression directe sur vêtement établis pour accélérer la R&D et réduire les prix des consommables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par substrat : la domination du coton face au défi du polyester

La position dominante du coton à 49,20 % de la part du marché de l'impression directe sur vêtement en 2025 découle d'une fixation prévisible des encres et de chimies de prétraitement éprouvées. Cependant, les volumes de polyester s'accélèrent à un CAGR de 7,27 % à mesure que les marques de vêtements de performance et d'athleisure privilégient la gestion de l'humidité et la durabilité. Les producteurs d'encres d'impression directe sur vêtement pour polyester exploitent désormais des pigments dispersés à haute énergie, tandis que la plateforme FOREARTH de Kyocera, avec sa mise en œuvre technologique innovante, imprime ces filaments sans cycles de prétraitement séparés, économisant eau et énergie par mètre linéaire.

Le segment hybride coton-polyester progresse le plus rapidement au sein du polyester, alliant confort et résilience pour les vêtements de milieu de gamme. La soie et le chanvre restent des niches rentables car les marques de luxe valorisent leur différenciation tactile. Les fournisseurs qui ajustent les algorithmes d'impression à jet pour ces fibres émergentes acquièrent un prestige de précurseur, posant les bases de futurs flux de revenus à mesure que les textiles durables se développent.

Par type d'encre : le leadership des pigments mis au défi par l'innovation des encres dispersées

Les encres pigmentaires ont capté 60,45 % de la taille du marché de l'impression directe sur vêtement en 2025, portées par la conformité croissante aux directives mondiales sur les eaux usées et des flux de travail simplifiés en une seule étape. L'ecoTERRA d'EFI Reggiani illustre l'évolution de la chimie pigmentaire, intégrant des polymères liants qui se fixent à des températures de cuisson plus basses tout en libérant les lignes des stations de pré- et post-traitement séparées.

À l'inverse, les encres dispersées progressent rapidement à un CAGR de 8,05 % à mesure que les vêtements de sport en polyester se développent. Parce que ces colorants se subliment dans les matrices de fibres synthétiques, ils offrent des teintes vives résistantes à l'abrasion et à l'exposition au chlore, des caractéristiques essentielles dans les vêtements de sport. Les formulations réactives et acides conservent leur place sur le lin, la laine et la soie, mais représentent des parts en diminution à mesure que les marques consolident leurs stocks d'encres autour des familles polyvalentes de pigments et d'encres dispersées.

Par application : les textiles techniques émergent comme moteur de croissance

Les vêtements et l'habillement représentent encore 57,20 % de la taille du marché de l'impression directe sur vêtement, regroupant la demande des labels de mode, des revendeurs de marchandises et des vitrines d'influenceurs. Pourtant, les textiles techniques progressent à un CAGR de 8,43 % jusqu'en 2031 grâce aux intérieurs automobiles, aux gilets de sécurité et aux bandages médicaux qui nécessitent des impressions de données variables précises pour les codes de traçabilité et les marquages réglementaires.

La décoration intérieure suit une vague parallèle, avec des rideaux et des motifs de tapisserie en petites séries transitant directement des suites de conception numérique vers les lignes d'impression directe sur vêtement, contournant les écrans rotatifs et leurs minimums élevés. Les vêtements promotionnels pour événements et les tenues d'équipe prospèrent également, exploitant des délais d'exécution du jour au lendemain pour capter des commandes de dernière minute que les presses traditionnelles doivent refuser.

Par canal de vente : les modèles de plateformes perturbent les PSP traditionnels

Les prestataires de services d'impression ont encore généré 65,10 % du chiffre d'affaires du marché de l'impression directe sur vêtement en 2025, mais les plateformes d'exécution en ligne les dépassent à un CAGR de 8,83 %. Les agrégateurs pilotés par API canalisent la demande mondiale vers des nœuds de production régionaux, lissant les variations de charge saisonnières et débloquant des marges supplémentaires pour les petits créateurs.

Parallèlement, des micro-usines appartenant aux marques voient le jour au sein des sièges sociaux des enseignes, intégrant l'approbation des échantillons, la coupe, la couture et l'impression directe sur vêtement dans une cellule de type convoyeur. Ces configurations verticalisées réduisent de plusieurs semaines les cycles du concept au rayon et collectent des données de vente en temps réel pour planifier automatiquement les impressions de réapprovisionnement.

Analyse géographique

L'Amérique du Nord représente 39,10 % du marché de l'impression directe sur vêtement en s'appuyant sur une culture du commerce électronique bien ancrée, une base de consommateurs prêts à payer pour des vêtements sur mesure et une logistique intégrée facilitant la livraison en deux jours sur tout le continent. Les réglementations chimiques fédérales restent moins strictes qu'en Europe, facilitant l'adoption de nouveaux jeux d'encres, bien que les engagements RSE des entreprises accélèrent le passage aux systèmes à base d'eau. La délocalisation de proximité au Mexique et au Canada consolide davantage les volumes d'impression régionaux en réduisant les coûts de transit transpacifique.

L'Europe, bien que plus modeste en volume brut, exerce une influence disproportionnée à travers les règles REACH strictes et les critères Écolabel qui stimulent l'innovation mondiale en matière d'encres. L'Allemagne et le Royaume-Uni pilotent des lignes pigmentaires en circuit fermé associées à des tunnels de durcissement à énergie renouvelable, s'alignant sur les directives d'économie circulaire du bloc. Les maisons de luxe en France et en Italie exploitent l'impression directe sur vêtement pour le monogrammage à la demande et les collections capsules, où la précision des détails prime sur les économies de grande série.

L'Asie-Pacifique affiche la progression la plus rapide à un CAGR de 7,55 % à mesure que le mandat de numérisation textile à 70 % de Pékin, les exonérations de droits de douane de l'Inde sur les équipements numériques et les subventions de mise à niveau des fournisseurs du Vietnam entrent en vigueur. Ces politiques atténuent le risque en capital pour les filatures qui pivotent de l'exportation en vrac banalisée vers des séries personnalisées à valeur ajoutée. Le financement de 100 millions USD de l'IFC au groupe EPIC au Bangladesh et en Inde souligne la confiance des banques de développement dans ce virage numérique.

Paysage concurrentiel

La concurrence se concentre sur le débit, la chimie des encres et l'automatisation des flux de travail plutôt que sur une course vers le bas des prix. La cellule Apollo automatisée de Kornit Digital imprime jusqu'à 400 vêtements par heure avec une intervention minimale de l'opérateur, offrant aux clients une économie unitaire prévisible tout en conservant la flexibilité d'un processus piloté par fichiers numériques.[3]Kornit Digital, "Présentation de la plateforme Apollo," kornit.com Epson élargit sa couverture en lançant des appareils d'impression directe sur film qui exploitent les marchés polyester adjacents et protègent ses parts contre les concurrents de l'impression directe sur film.

L'offre de Brother Industries pour Roland DG met en évidence la consolidation croissante alors que les fournisseurs cherchent des synergies entre les segments d'impression grand format graphique, textile et industriel. Ricoh construit des laboratoires européens dédiés à la R&D et au service textile, signalant un engagement régional plus profond face au renforcement des mandats de durabilité de l'UE. Les jeunes entreprises axées sur les œuvres d'art générées par l'IA et le routage des commandes basé sur le cloud s'associent aux fabricants d'équipements d'origine pour regrouper des abonnements logiciels qui fidélisent les clients à leurs écosystèmes.

Les mouvements stratégiques vont au-delà du matériel. Le rachat d'actions de 100 millions USD de Kornit témoigne de sa confiance dans les marges liées aux consommables et aux services cloud. L'acquisition de Magna Colours par Avient approfondit son portefeuille de chimies d'encres à base d'eau, renforçant ses références environnementales et élargissant sa portée de distribution auprès des ateliers d'impression soucieux de l'environnement.

Leaders du secteur de l'impression directe sur vêtement

Mimaki Engineering Co., Ltd.

Ricoh Company, Ltd.

Seiko Epson Corporation

The M&R Companies

aeoon Technologies GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Roland DG a lancé le module DIMENSE pour Roland DG Connect Designer, introduisant une capacité de texture 3D tactile pour les pièces d'impression directe sur vêtement haut de gamme.

- Mai 2025 : Mimaki Engineering a dévoilé les encres durcissables aux UV ELH et ELS qui excluent les substances SVHC et CMR pour satisfaire aux règles de sécurité chimique de l'UE.

- Avril 2025 : Epson a fixé une date d'expédition officielle pour l'imprimante SC-G6050 d'impression directe sur film, élargissant son empreinte dans les segments à forte teneur en polyester.

- Février 2025 : Ricoh a créé Ricoh Printing Solutions Europe Limited pour consolider les lignes d'impression industrielle et renforcer le support technique régional.

Portée du rapport mondial sur le marché de l'impression directe sur vêtement

L'impression directe sur vêtement est la méthode utilisée pour imprimer des graphiques et des images personnalisés directement sur des vêtements confectionnés plutôt que sur des rouleaux de textiles. La technologie d'impression directe sur vêtement extrait les images directement à partir de fichiers numériques pour l'impression. Cette méthode permet aux imprimantes d'impression directe sur vêtement d'obtenir un large spectre de couleurs avec une résolution et une netteté exceptionnelles. La technologie d'impression directe sur vêtement est polyvalente et peut imprimer sur divers tissus, du coton traditionnel au polyester moderne et même aux mélanges. Cependant, elle excelle particulièrement sur les tissus naturels. Elle offre des impressions en petites séries hautement détaillées pour l'impression personnalisée. La technologie d'impression directe sur vêtement est à l'avant-garde, offrant des images claires et de haute qualité. En évitant les configurations traditionnelles et en imprimant directement à partir de fichiers numériques, elle offre une excellente flexibilité, permettant de produire des textiles en n'importe quelle quantité. Cette nouvelle technologie d'impression numérique redéfinit des aspects tels que l'efficacité, la qualité et les options de personnalisation dans le secteur de l'impression.

Le marché de l'impression directe sur vêtement est segmenté par substrat (coton, soie, polyester et autres substrats), encre (réactive, acide et autres encres), application (vêtements et habillement, décoration intérieure, textiles techniques et autres applications) et géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Italie et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie et Nouvelle-Zélande et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine et reste de l'Amérique latine] et Moyen-Orient et Afrique [Arabie saoudite, Afrique du Sud, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique]). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Coton |

| Polyester |

| Mélanges coton-polyester |

| Soie |

| Autres substrats |

| Pigment |

| Réactif |

| Acide |

| Dispersé |

| Vêtements et habillement |

| Décoration intérieure |

| Vêtements promotionnels et sportifs |

| Textiles techniques |

| Prestataires de services d'impression (PSP) |

| Production interne/marque propre |

| Plateformes d'exécution en ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par substrat | Coton | ||

| Polyester | |||

| Mélanges coton-polyester | |||

| Soie | |||

| Autres substrats | |||

| Par type d'encre | Pigment | ||

| Réactif | |||

| Acide | |||

| Dispersé | |||

| Par application | Vêtements et habillement | ||

| Décoration intérieure | |||

| Vêtements promotionnels et sportifs | |||

| Textiles techniques | |||

| Par canal de vente | Prestataires de services d'impression (PSP) | ||

| Production interne/marque propre | |||

| Plateformes d'exécution en ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'impression directe sur vêtement ?

Le marché totalise 1,49 milliard USD en 2026 et devrait atteindre 2,10 milliards USD d'ici 2031.

Quel segment de substrat se développe le plus rapidement ?

Le polyester croît à un CAGR de 7,27 %, reflétant les avancées en chimie de prétraitement et la demande en vêtements de sport.

Quelle est l'ampleur de l'opportunité pour les plateformes d'exécution en ligne ?

Bien que les prestataires de services d'impression dominent encore, les canaux basés sur les plateformes devraient progresser à un CAGR de 8,83 % jusqu'en 2031, portés par les modèles commerciaux directs aux consommateurs.

Pourquoi les encres dispersées gagnent-elles du terrain ?

Les formulations dispersées se lient efficacement aux fibres de polyester, favorisant des couleurs vives et la durabilité, et progressent donc à un CAGR de 8,05 %.

Quel rôle jouent les politiques gouvernementales asiatiques dans l'adoption ?

Les subventions et les mandats de numérisation en Chine, en Inde et au Vietnam raccourcissent les délais de retour sur investissement à moins de deux ans, accélérant l'acquisition d'équipements dans la région.

La technologie d'impression directe sur film constitue-t-elle une menace pour l'impression directe sur vêtement ?

Oui. La compatibilité de l'impression directe sur film avec divers tissus et sa maintenance simplifiée attirent les nouveaux entrants sensibles aux prix, poussant les fournisseurs d'impression directe sur vêtement à innover.

Dernière mise à jour de la page le: