Taille et part du marché des imprimantes textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.13% CAGR |

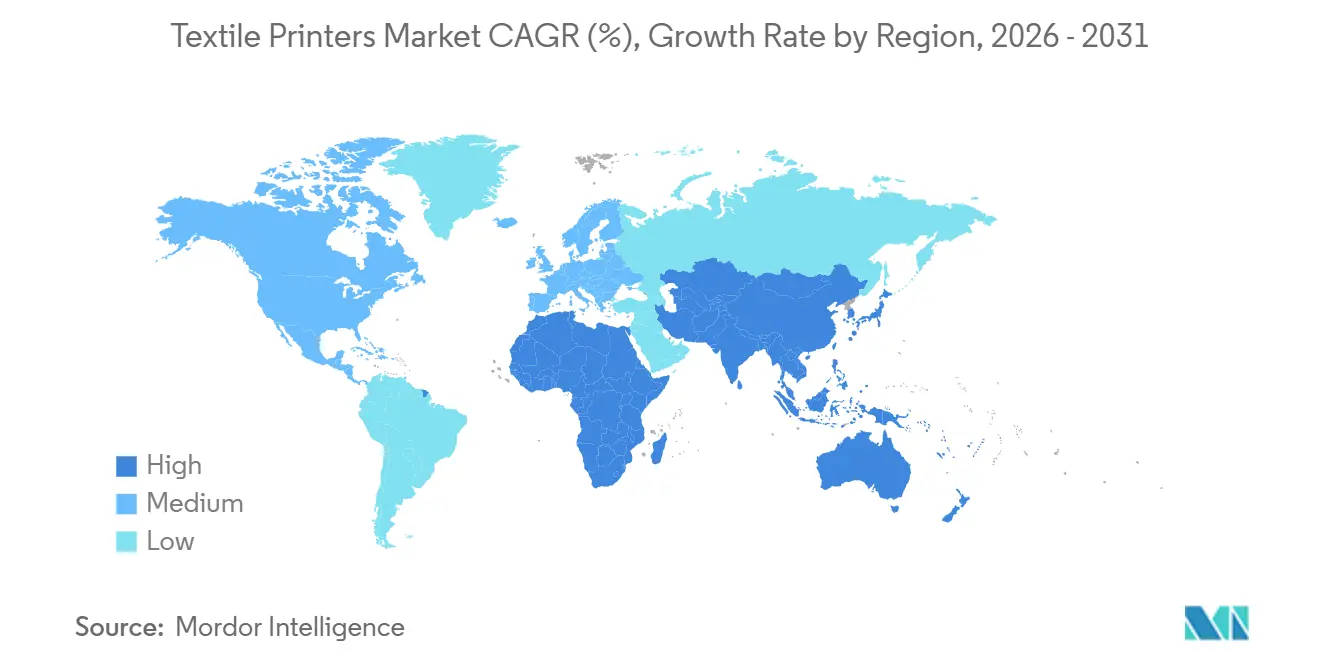

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

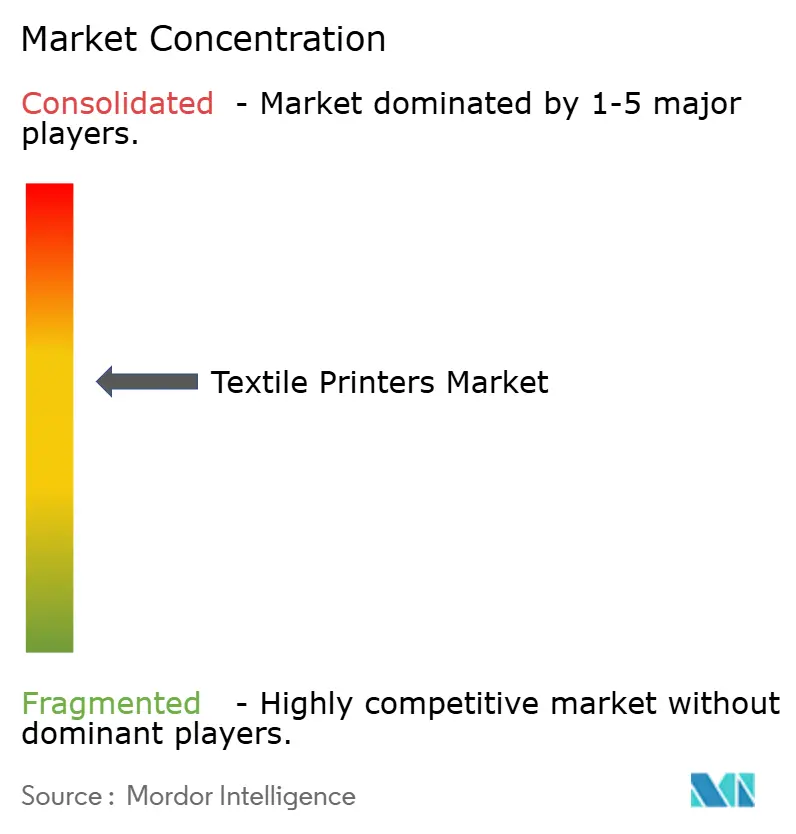

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes textiles par Mordor Intelligence

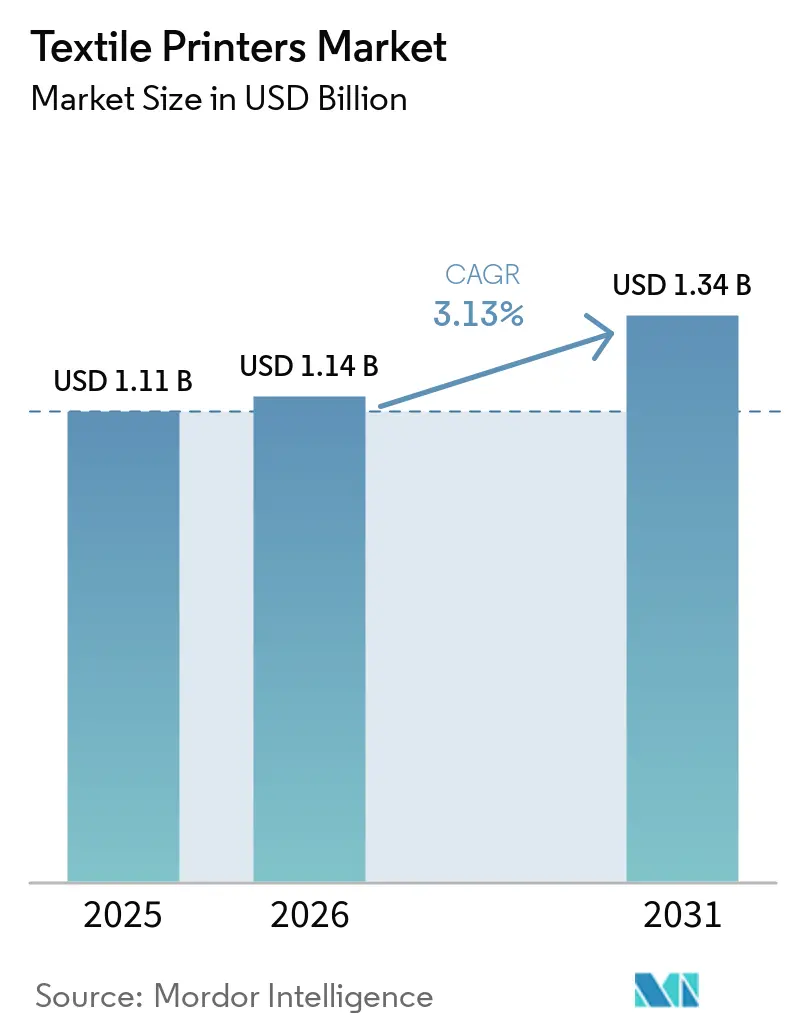

La taille du marché des imprimantes textiles était évaluée à 1,11 milliard USD en 2025 et devrait croître de 1,14 milliard USD en 2026 pour atteindre 1,34 milliard USD d'ici 2031, à un TCAC de 3,13 % durant la période de prévision (2026-2031). La migration rapide des écrans analogiques vers les architectures numériques à jet d'encre, le déploiement commercial de chimies pigmentaires sans eau conformes aux protocoles de Zéro Rejet de Produits Chimiques Dangereux (ZDHC), et les flux de production orchestrés par l'IA qui réduisent les cycles de commande de plusieurs semaines à quelques jours reconfigurent la dynamique concurrentielle. En 2025, les plateformes numériques à jet d'encre représentaient une part majeure du chiffre d'affaires, les systèmes à passage unique égalant désormais le débit des écrans rotatifs de gamme intermédiaire, tandis que les encres pigmentaires ont rouvert des voies de croissance en comblant les lacunes historiques de solidité par rapport aux colorants réactifs. Les marques réutilisent également les imprimantes textiles pour la signalétique souple et les toiles de fond d'événements, permettant des actualisations promotionnelles rapides sans bannières en PVC. La géographie reste une histoire à deux vitesses ; l'Asie-Pacifique représente la plus grande base installée, mais l'Afrique enregistre la croissance la plus rapide alors que des programmes multilatéraux orientent des capitaux vers des usines en construction.

Principaux enseignements du rapport

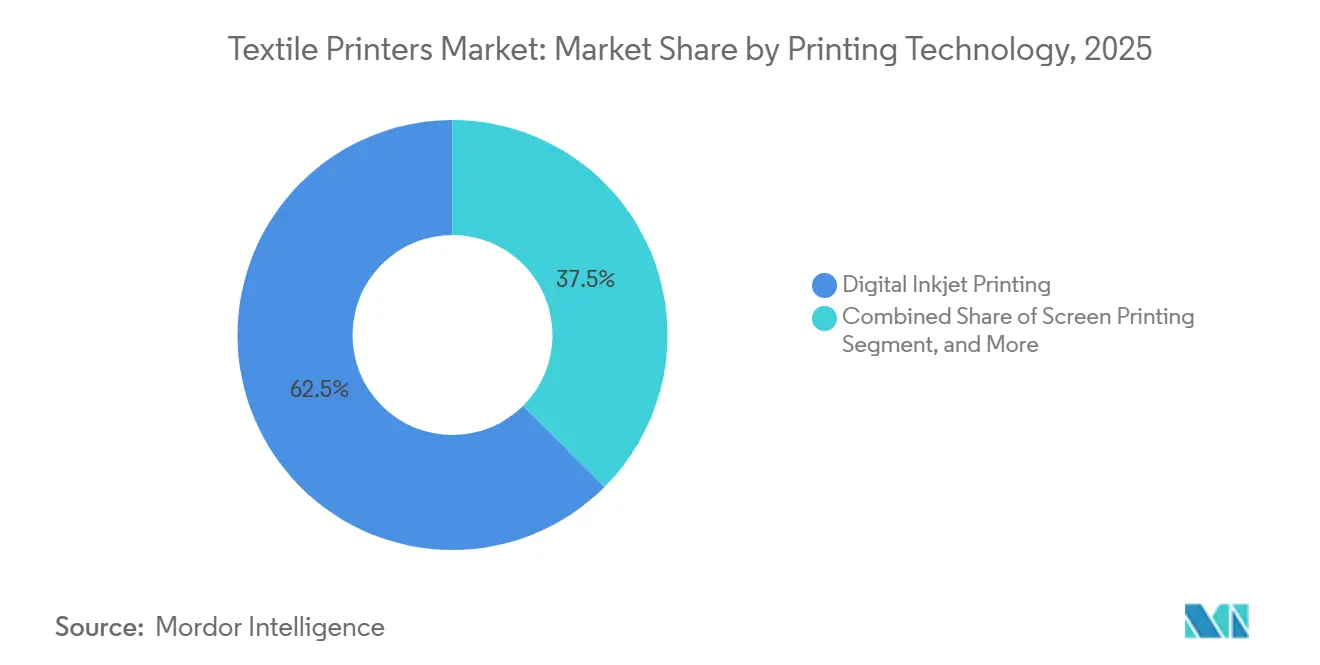

- En termes de technologie d'impression, les plateformes numériques à jet d'encre ont dominé le marché des imprimantes textiles avec une part de 62,51 % en 2025 et devraient croître à un TCAC de 3,45 % jusqu'en 2031.

- Par type d'encre, les encres dispersantes et de sublimation représentaient 41,08 % du marché en 2025, tandis que les formulations pigmentaires constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 4,22 % entre 2026 et 2031, grâce à l'encapsulation polymère qui répond aux contraintes de solidité au lavage et à l'abrasion.

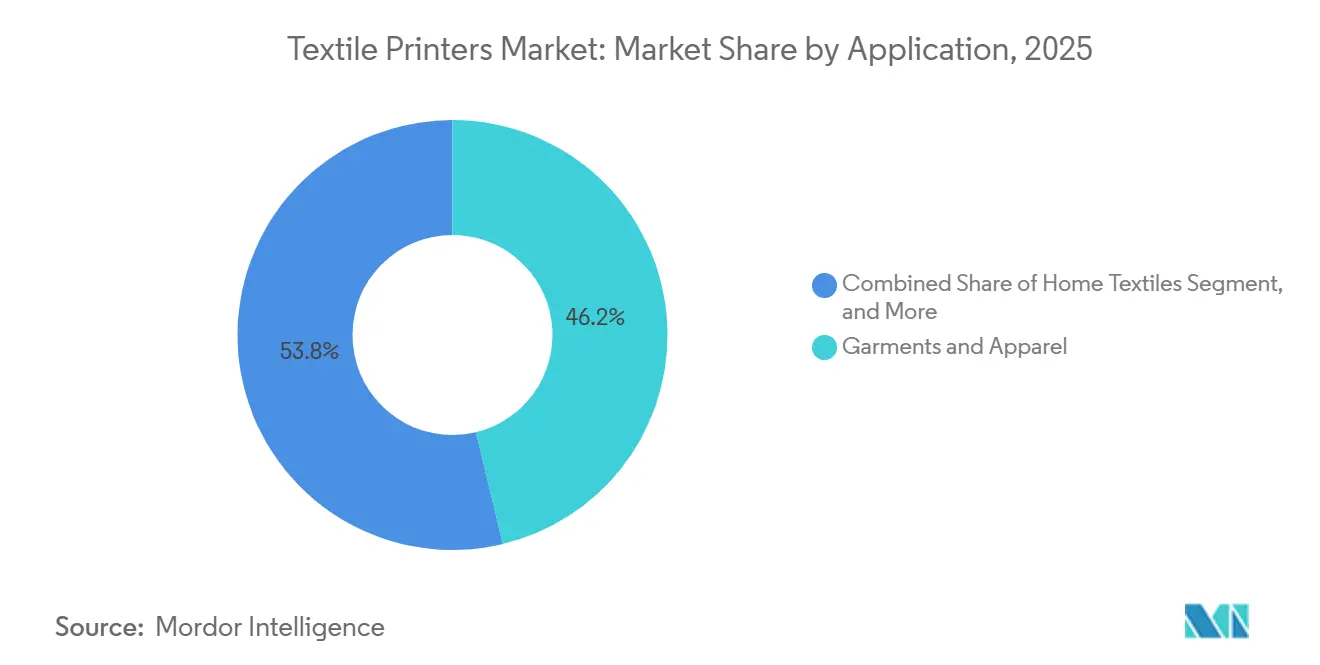

- Par application, les vêtements et l'habillement ont dominé le marché avec une part de 46,24 % en 2025, tandis que la signalétique et les graphiques d'affichage ont dépassé l'impression traditionnelle de vêtements avec un TCAC prévu de 4,05 % jusqu'en 2031, reflétant le virage des détaillants vers les tissus promotionnels à tirage court.

- Par tissu, le coton représentait 48,15 % du marché des imprimantes textiles en 2025, tandis que le polyester enregistrait un TCAC de 3,67 % jusqu'en 2031, porté par les colorants de sublimation à basse température qui protègent les mélanges élasthanne.

- Par géographie, l'Asie-Pacifique a capturé 39,34 % de la part du marché des imprimantes textiles en 2025, mais l'Afrique devrait enregistrer le TCAC régional le plus élevé à 3,91 % jusqu'en 2031 dans le cadre de l'Initiative Coton de l'OMC.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des imprimantes textiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante pour la mode rapide et les vêtements personnalisés | +0.9% | Mondial, pondéré vers l'Amérique du Nord, l'Europe et les villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage de l'impression analogique à l'impression numérique dans les textiles | +0.8% | L'Asie-Pacifique et l'Europe en tête, avec des retombées vers l'Amérique du Sud et le Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées dans les têtes à jet d'encre haute vitesse et les encres de sublimation | +0.6% | Cœur Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des plateformes d'impression en ligne | +0.5% | L'Amérique du Nord et l'Europe sont solides, l'Asie-Pacifique est en hausse | Court terme (≤ 2 ans) |

| Adoption des imprimantes à encre pigmentaire sans eau pour répondre aux exigences ZDHC | +0.4% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique s'accélère | Long terme (≥ 4 ans) |

| Intégration de l'automatisation des flux d'impression basée sur l'IA | +0.3% | Amérique du Nord, Europe, certaines usines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la mode rapide et les vêtements personnalisés

Les micro-lancements hebdomadaires remplacent désormais les collections saisonnières, poussant les convertisseurs vers des commandes à minimum réduit que les écrans analogiques ne peuvent satisfaire. Les équipements numériques éliminent la gravure des écrans et permettent des changements de motifs en quelques minutes, permettant aux marques européennes de rapprocher la production pour un réapprovisionnement rapide. Les opérateurs ayant adopté des imprimantes pigmentaires à passage unique en 2025 ont signalé des réductions à deux chiffres des pertes sur stocks après être passés à des modèles d'impression à la demande. Les économies logistiques s'accumulent également à mesure que le tissu est imprimé plus près du point de vente, un facteur qui s'aligne avec les prochains mandats européens de traçabilité.

Passage de l'impression analogique à l'impression numérique dans les textiles

La pénétration numérique s'accélère dès que les longueurs de travaux tombent en dessous de 1 000 mètres, le seuil de rentabilité économique par rapport aux écrans rotatifs. Des plateformes telles que l'Epson SureColor F10070H intègrent le prétraitement et la fixation en ligne, combinant plusieurs procédés humides en un seul passage à sec.[1]Seiko Epson Corporation, "SureColor F10070H Integrates Pretreatment and Fixation," global.epson.com Les vêtements de sport en polyester ont évolué le plus rapidement car la sublimation des colorants évite le lavage après impression, mais le coton et la viscose rattrapent leur retard maintenant que la cuisson en ligne atteint une solidité comparable. Ces dynamiques expliquent pourquoi les systèmes à jet d'encre direct sur tissu ont dépassé les ventes d'écrans rotatifs pour la première fois en Chine en 2025.

Avancées dans les têtes à jet d'encre haute vitesse et les encres de sublimation

Les têtes piézoélectriques de nouvelle génération délivrent 1 200 dpi à des cycles de service industriels, tandis que les conceptions à recirculation atténuent les défaillances de buses et réduisent les arrêts de maintenance. Les colorants dispersants à faible énergie subliment désormais à 180 °C, réduisant la consommation d'énergie de 15 % et permettant un transfert sûr sur les vêtements de sport en polyester-spandex. Les jeux de couleurs fluorescentes sont entrés dans la production courante, éliminant le dernier bastion de la sérigraphie pour les accents néon. Ensemble, ces avancées suppriment les barrières de débit et de gamme de couleurs qui limitaient autrefois l'adoption du numérique.

Expansion du commerce électronique et des plateformes d'impression en ligne

Plus de 150 portails spécialisés dans le monde acheminent désormais directement les illustrations vers des imprimantes directes sur vêtement en réseau, réduisant les délais de livraison à cinq jours ou moins. Les valeurs moyennes des commandes baissent à mesure que la concurrence s'intensifie, mais les fournisseurs de plateformes compensent la pression sur les marges en proposant du matériel modulaire qui pivote entre les modes direct sur film et direct sur vêtement. L'Amérique du Nord et l'Europe génèrent aujourd'hui les deux tiers du chiffre d'affaires, mais les places de marché asiatiques intègrent des modules textiles à la demande qui pourraient redessiner la carte des revenus d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial en capital élevé pour les machines à l'échelle industrielle | -0.7% | Mondial, aigu en Amérique du Sud, en Afrique et dans les petits marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les encres textiles | -0.5% | Mondial, prononcé en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Gamme de couleurs et solidité limitées pour certaines encres numériques | -0.3% | Mondial, affecte les segments de la mode et des textiles d'intérieur | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les nanoparticules dans les eaux usées | -0.2% | L'Europe en tête, l'Amérique du Nord et l'Asie-Pacifique en surveillance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial en capital élevé pour les machines à l'échelle industrielle

Les imprimantes à passage unique dont le prix est compris entre 500 000 USD et 2 millions USD sont hors de portée de nombreuses petites et moyennes entreprises. Même lorsque le crédit-bail est disponible, les garanties de crédit requises maintiennent l'adoption inégale, prolongeant la dépendance aux écrans rotatifs en Amérique du Sud et en Afrique. Les modèles d'équipement en tant que service ont gagné du terrain en 2025, mais le retour sur investissement dépend toujours de volumes supérieurs à 500 000 m² par an, un seuil que peu de convertisseurs des marchés émergents peuvent atteindre.

Volatilité des prix des matières premières pour les encres textiles

Le dioxyde de titane et les intermédiaires de colorants dispersants ont connu des fluctuations de prix à deux chiffres en 2024-2025, obligeant les convertisseurs à renégocier les contrats en cours de cycle.[2]ICIS Chemical Business, "Titanium Dioxide Price Trends 2024," icis.com Les petits formulateurs d'encres manquent d'échelle pour couvrir l'exposition aux matières premières, ce qui gèle les budgets de recherche et développement et ralentit l'innovation. Les coûts de résine polyester liés aux indices du pétrole brut compliquent davantage la tarification, en particulier dans les régions qui importent des matières premières, réduisant les marges et freinant les dépenses d'investissement dans de nouvelles imprimantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'impression : le débit à passage unique redéfinit les courbes de coûts

Les solutions numériques à jet d'encre représentaient 62,51 % du chiffre d'affaires 2025, faisant du segment un moteur clé de la croissance du marché des imprimantes textiles. Entre 2026 et 2031, le segment devrait croître à un TCAC de 3,45 %, les machines à passage unique égalant la vitesse analogique tout en offrant une flexibilité de motifs illimitée. Le marché des imprimantes textiles récompense désormais davantage le temps de fonctionnement piloté par logiciel que les attributs purement mécaniques, incitant les fournisseurs à associer des analyses de maintenance prédictive aux contrats de location de matériel.

La sérigraphie domine encore les productions en grande série de produits courants car les unités rotatives dépassent 100 m min⁻¹, mais leur pertinence s'érode chaque fois que les marques poussent vers une production localisée ou des lots de commandes plus petits. Les écrans plats persistent pour les effets texturés inatteignables avec les gouttes à jet d'encre, bien que même ce fossé se rétrécisse à mesure que le vernis numérique multicouche évolue. Les plateformes hybrides qui maintiennent un poste d'écran de base suivi de têtes à jet d'encre gagnent des parts parmi les convertisseurs peu enclins à mettre au rebut leurs actifs existants du jour au lendemain.

Par type d'encre : les avancées pigmentaires comblent les écarts de performance

Les chimies pigmentaires, en expansion à un TCAC de 4,22 %, permettent au marché des imprimantes textiles d'atteindre une solidité au lavage de grade 4-5 sans recourir à des procédés de vaporisage intensifs en eau. Cette avancée est cruciale pour aider le marché à se conformer aux limites du Zéro Rejet de Produits Chimiques Dangereux (ZDHC) et aux prochaines réglementations de divulgation de l'UE. Les encres NeoPigment, combinées à des modules de prétraitement en ligne, ont désormais atteint des rendements sur coton précédemment obtenus uniquement avec des colorants réactifs. En conséquence, plusieurs usines textiles en Asie ont commencé à mettre hors service leurs vaporiseurs, une tendance qui a pris de l'élan en 2025, reflétant un changement significatif dans les pratiques de production motivé par la durabilité et la conformité réglementaire.[3]Kornit Digital Ltd., "NeoPigment Achieves Grade 4-5 Fastness," kornit.com

Les encres dispersantes et de sublimation, qui représentaient 41,08 % du chiffre d'affaires 2025, continuent de dominer le segment des vêtements de sport en polyester en raison de leur compatibilité avec les tissus synthétiques et leur rendu de couleurs vives. Cependant, le taux de croissance de ce segment ralentit à mesure que les marques diversifient leurs choix de tissus pour inclure plusieurs mélanges, réduisant la dépendance au seul polyester. Pendant ce temps, les jeux d'encres durcissables aux UV gagnent du terrain dans le secteur de la signalétique, en particulier dans les applications où la durabilité en extérieur et la résistance aux facteurs environnementaux sont essentielles. De plus, les liants biosourcés, bien qu'ils représentent actuellement une faible part du marché, gagnent progressivement en adoption à mesure que les marques intègrent des évaluations du cycle de vie dans leurs décisions d'achat, s'alignant sur les objectifs de durabilité et les exigences réglementaires.

Par application : la croissance de la signalétique dépasse le volume des vêtements

Les vêtements et l'habillement représentaient encore 46,24 % du débit 2025, mais la signalétique souple a enregistré le TCAC de segment le plus élevé à 4,05 %, signalant un virage du marché des imprimantes textiles vers des flux de revenus plus diversifiés. Les agences événementielles et les chaînes de distribution ont de plus en plus remplacé les bannières PVC traditionnelles par des toiles de fond en polyester, plus faciles à installer, pliables pour une réutilisation et plus respectueuses de l'environnement. Cette tendance a entraîné des mises à niveau matérielles à deux chiffres dans les ateliers d'impression grand format à mesure que les entreprises s'adaptent pour répondre à la demande croissante de solutions durables et efficaces.

Les textiles d'intérieur ont bénéficié d'avantages significatifs grâce aux modèles de fabrication à la commande, qui contribuent à réduire le surstockage et les déchets. Par exemple, des détaillants européens ont introduit des services d'impression de rideaux sur mesure avec des délais de livraison aussi courts que 2 semaines, répondant aux préférences des consommateurs pour la personnalisation et les délais d'exécution rapides. Pendant ce temps, les textiles techniques représentent une opportunité prometteuse dans un espace inexploité, bien que leur croissance soit actuellement limitée par des cycles de certification stricts dans des secteurs tels que l'automobile et le médical. Cependant, les avancées dans la durabilité des encres pigmentaires commencent à raccourcir ces délais de qualification, ouvrant la voie à une adoption plus large dans ces applications spécialisées.

Par tissu : le polyester progresse grâce à la sublimation à basse température

Le coton représentait 48,15 % de la demande 2025, porté par son utilisation généralisée dans les vêtements décontractés pour son confort et sa respirabilité. Le polyester, quant à lui, a affiché une trajectoire de croissance prometteuse avec un TCAC de 3,67 %, porté par les avancées dans les colorants dispersants à faible énergie qui ont amélioré sa compatibilité avec les mélanges extensibles. La part de marché des imprimantes textiles associée au polyester a connu une amélioration significative suite à l'introduction des modèles 2025 capables de sublimer à 180 °C, prévenant efficacement la dégradation de l'élasthanne et élargissant les possibilités d'application.

La soie et les fibres régénérées de niche ont continué à desservir des segments de marché petits mais stables, ciblant principalement les accessoires de luxe. Cependant, l'utilisation croissante de mélanges de fibres a introduit une complexité dans les processus de prétraitement, incitant les opérateurs à investir dans des bibliothèques de profils pilotées par l'IA pour rationaliser les opérations. Pour répondre aux diverses demandes des clients, les opérateurs maintiennent désormais un inventaire de six à huit jeux d'encres, ce qui, tout en augmentant les besoins en fonds de roulement, garantit la capacité d'accepter un large éventail de commandes et améliore la flexibilité opérationnelle.

Analyse géographique

L'Asie-Pacifique représentait 39,34 % de la valeur 2025 et devrait croître significativement jusqu'en 2031, la pénétration numérique de la Chine dépassant 35 % d'ici 2030 et le programme d'incitation de l'Inde remboursant jusqu'à 25 % des dépenses en capital. Les pôles d'investissement à Surat et Guangdong mènent les installations de lignes de sublimation de colorants à passage unique, les mises à niveau logicielles stimulant la demande incrémentale au Japon et en Corée du Sud. Les exportateurs d'Asie du Sud-Est, notamment le Vietnam et le Bangladesh, installent des plateformes hybrides pour rester compétitifs face au rapprochement de la production en Europe.

L'Afrique connaît la croissance régionale la plus rapide, à 3,91 %, portée par l'Initiative Coton de l'OMC, qui canalise 5 milliards USD vers le développement de parcs textiles intégrés en Éthiopie, en Égypte, au Maroc et au Kenya. En Éthiopie, les usines du Parc Industriel de Hawassa ont installé des couloirs d'impression à jet d'encre pigmentaire en 2025 pour répondre à la demande croissante des détaillants européens en matière de traçabilité dans leurs chaînes d'approvisionnement. Pendant ce temps, le Maroc capitalise sur sa proximité géographique avec l'Espagne et la France, lui permettant de livrer des tissus imprimés à ces marchés en 72 heures, renforçant ainsi sa position de fournisseur clé dans la région.[4]World Trade Organization, "Cotton Initiative Investment Plan," wto.org

L'Amérique du Nord et l'Europe progressent plus lentement, à 2,8 % et 2,9 % respectivement, mais restent des incubateurs technologiques. La correspondance des couleurs basée sur l'IA et les passeports numériques de produits accélèrent les modernisations numériques dans ces marchés matures. L'Amérique du Sud et le Moyen-Orient sont à la traîne en raison des droits de douane à l'importation et du soutien technique limité, bien que les rénovations hôtelières haut de gamme aux Émirats arabes unis spécifient désormais des lignes pigmentaires sans eau pour répondre aux chartes de durabilité internes.

Paysage concurrentiel

La concurrence sur le marché reste modérément concentrée, les cinq premiers fournisseurs représentant une part significative du chiffre d'affaires 2025. Les acteurs occidentaux établis se concentrent sur la différenciation à travers des écosystèmes logiciels robustes et des offres basées sur l'abonnement, qui fournissent des flux de revenus récurrents et améliorent la fidélisation des clients. D'un autre côté, les fabricants chinois pratiquent des prix matériels agressivement inférieurs jusqu'à 40 %, forçant les marques établies à faire évoluer leurs stratégies vers des modèles de revenus orientés services. Par exemple, l'Atlas Intelligence Cloud de Kornit Digital a traité un impressionnant 243 millions d'impressions de vêtements au quatrième trimestre 2025, soulignant à quel point les analyses de flux de travail sont devenues aussi critiques que la vitesse mécanique dans les décisions d'achat.

Les concédants de licences de têtes d'impression, notamment Kyocera, Epson et Fujifilm, exploitent leur propriété intellectuelle en vendant des réseaux de buses à des constructeurs de machines tiers. Cette approche a comprimé les marges matérielles et intensifié la concurrence au niveau de la couche d'intégration, où la valeur ajoutée devient de plus en plus importante. Pendant ce temps, des start-ups gagnent du terrain en promouvant des architectures d'encre ouvertes qui réduisent considérablement les coûts des consommables. Cette stratégie a particulièrement bien résonné auprès des convertisseurs sur les marchés émergents tels que l'Afrique et l'Amérique du Sud, où les entreprises cherchent à éviter la dépendance aux fournisseurs et à réduire les dépenses opérationnelles.

Les dépôts de brevets durant 2025-2026 sont principalement axés sur les avancées dans les systèmes de recirculation, les technologies de prétraitement en ligne et les mécanismes d'ajustement des couleurs pilotés par l'IA. Ces tendances indiquent un virage clair de l'innovation mécanique traditionnelle vers une différenciation centrée sur les données et pilotée par logiciel. L'intégration verticale joue également un rôle central dans la définition des stratégies de distribution. Par exemple, l'acquisition de Technomac par Durst a permis à l'entreprise de proposer des lignes d'impression et de finition groupées, qui réduisent les besoins en surface au sol jusqu'à 40 %. De même, le double rôle de Fujifilm en tant que fournisseur de têtes d'impression et vendeur d'équipements a créé des frictions dans les canaux de distribution, incitant certains intégrateurs à investir dans le développement de têtes d'impression propriétaires pour maintenir leur indépendance concurrentielle.

Leaders du secteur des imprimantes textiles

Seiko Epson Corporation

Kornit Digital Ltd.

Electronics For Imaging (EFI Reggiani)

HP Inc.

Mimaki Engineering Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mimaki Engineering Co., Ltd. a dévoilé sa série phare TS330, renforçant sa gamme d'imprimantes à jet d'encre par transfert de sublimation. La TS330 dispose d'une tête d'impression haute densité et haute résolution, améliorée par la technologie d'imagerie propriétaire de l'entreprise.

- Janvier 2026 : En réponse à la demande mondiale croissante d'impression par transfert textile polyvalente et efficace, Epson a dévoilé le SureColor G9000, sa dernière imprimante Direct-Sur-Film (DTFilm) à haute production.

- Octobre 2025 : EFI Reggiani a présenté l'EXTRA 3400, une imprimante à passage unique de 3,4 m à 100 m/min destinée aux textiles d'intérieur et à la signalétique souple.

- Septembre 2025 : MS Printing Solutions et JK Group, tous deux sous Dover Group, ont dévoilé cinq imprimantes multi-passes (MP), visant à élever les références en matière d'impression textile numérique. La nouvelle série MP, construite sur une plateforme avancée, présente des améliorations notables dans sa conception de carrosserie, son architecture de construction, son interface utilisateur, son électronique et ses têtes d'impression, et donne la priorité à la sécurité et à la convivialité.

Périmètre du rapport sur le marché mondial des imprimantes textiles

Le marché des imprimantes textiles englobe le secteur mondial impliqué dans la fabrication, la distribution et l'utilisation d'équipements d'impression textile, de technologies, d'encres et de solutions connexes pour l'application de motifs, de dessins, de couleurs et de graphiques sur des substrats textiles. Ce marché comprend une large gamme de technologies d'impression telles que l'impression numérique à jet d'encre, la sérigraphie et d'autres méthodes d'impression textile conventionnelles et avancées utilisées sur divers types de tissus, notamment le coton, le polyester, la soie, les mélanges et les textiles spéciaux.

Le rapport sur le marché des imprimantes textiles est segmenté par technologie d'impression (impression numérique à jet d'encre, sérigraphie et autres technologies d'impression), type d'encre (encres à colorants réactifs, encres à colorants acides, encres pigmentaires, encres dispersantes et de sublimation, encres durcissables aux UV et hybrides, et autres types d'encres), application (vêtements et habillement, textiles d'intérieur, signalétique et graphiques d'affichage, textiles techniques et autres applications), tissu (coton, polyester, soie, mélanges et autres tissus) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Impression numérique à jet d'encre | Direct sur tissu |

| Direct sur vêtement | |

| Sublimation de colorants | |

| Passage unique et autres | |

| Sérigraphie | Écran rotatif |

| Écran plat | |

| Autres technologies d'impression |

| Encres à colorants réactifs |

| Encres à colorants acides |

| Encres pigmentaires |

| Encres dispersantes et de sublimation |

| Encres durcissables aux UV et hybrides |

| Autres types d'encres |

| Vêtements et habillement |

| Textiles d'intérieur |

| Signalétique et graphiques d'affichage |

| Textiles techniques |

| Autres applications |

| Coton |

| Polyester |

| Soie |

| Mélanges |

| Autres tissus |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par technologie d'impression | Impression numérique à jet d'encre | Direct sur tissu |

| Direct sur vêtement | ||

| Sublimation de colorants | ||

| Passage unique et autres | ||

| Sérigraphie | Écran rotatif | |

| Écran plat | ||

| Autres technologies d'impression | ||

| Par type d'encre | Encres à colorants réactifs | |

| Encres à colorants acides | ||

| Encres pigmentaires | ||

| Encres dispersantes et de sublimation | ||

| Encres durcissables aux UV et hybrides | ||

| Autres types d'encres | ||

| Par application | Vêtements et habillement | |

| Textiles d'intérieur | ||

| Signalétique et graphiques d'affichage | ||

| Textiles techniques | ||

| Autres applications | ||

| Par tissu | Coton | |

| Polyester | ||

| Soie | ||

| Mélanges | ||

| Autres tissus | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des imprimantes textiles et à quelle vitesse croît-il ?

La taille du marché des imprimantes textiles a atteint 1,11 milliard USD en 2025 et devrait grimper à 1,34 milliard USD d'ici 2031, reflétant un TCAC de 3,13 % sur 2026-2031.

Quelle technologie d'impression détient la plus grande part du chiffre d'affaires mondial ?

Les équipements numériques à jet d'encre ont dominé avec 62,51 % du chiffre d'affaires 2025, grâce aux architectures à passage unique qui égalent désormais la vitesse analogique.

Pourquoi les encres pigmentaires gagnent-elles du terrain dans l'impression textile ?

Les encres pigmentaires encapsulées dans des polymères atteignent désormais une solidité au lavage de grade 4-5 sans vaporisage intensif en eau, soutenant la conformité ZDHC et stimulant le TCAC de segment le plus rapide à 4,22 %.

Quelle région géographique se développe le plus rapidement ?

L'Afrique enregistre le TCAC régional le plus élevé à 3,91 % jusqu'en 2031, soutenu par l'Initiative Coton de l'OMC et les nouveaux parcs industriels en Éthiopie, en Égypte et au Maroc.

Comment les fournisseurs d'équipements se différencient-ils sur un marché encombré ?

Les principaux fournisseurs se concentrent sur les analyses de flux de travail basées sur le cloud, la maintenance prédictive et les modèles d'abonnement aux consommables, tandis que les fabricants à bas coût se concurrencent principalement sur le coût initial du matériel.

Quels obstacles limitent encore l'adoption du numérique parmi les petits convertisseurs ?

Les dépenses en capital élevées de 500 000 à 2 millions USD pour les imprimantes industrielles à passage unique et les prix volatils des matières premières prolongent les délais de retour sur investissement au-delà de cinq ans pour les opérateurs à faible volume.

Dernière mise à jour de la page le: