Taille et Part du Marché de l'Emballage Non Tissé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

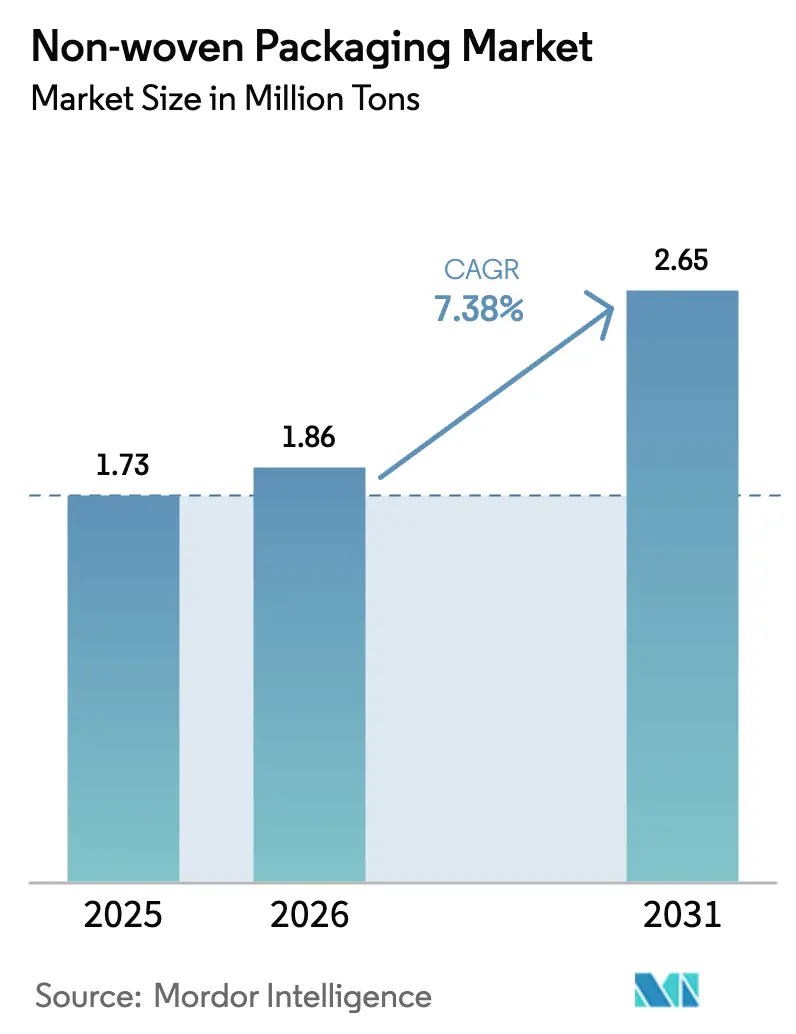

| Volume du Marché (2026) | 1.86 Millions de tonnes |

| Volume du Marché (2031) | 2.65 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

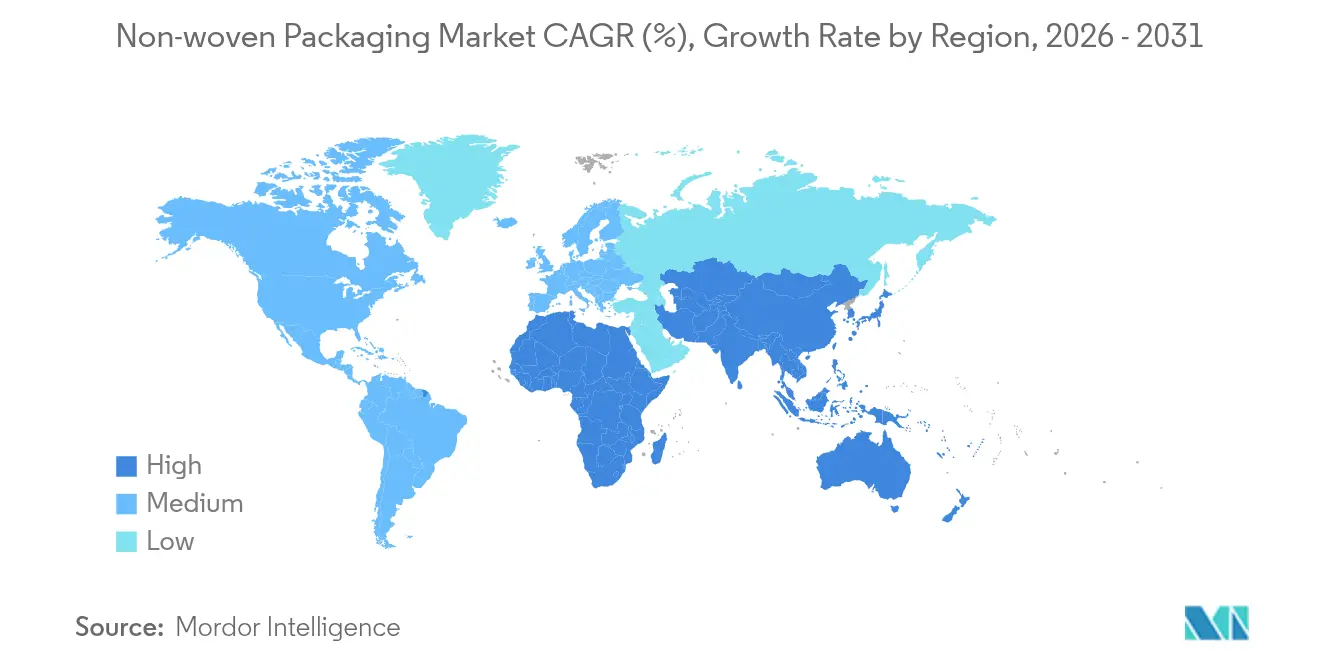

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

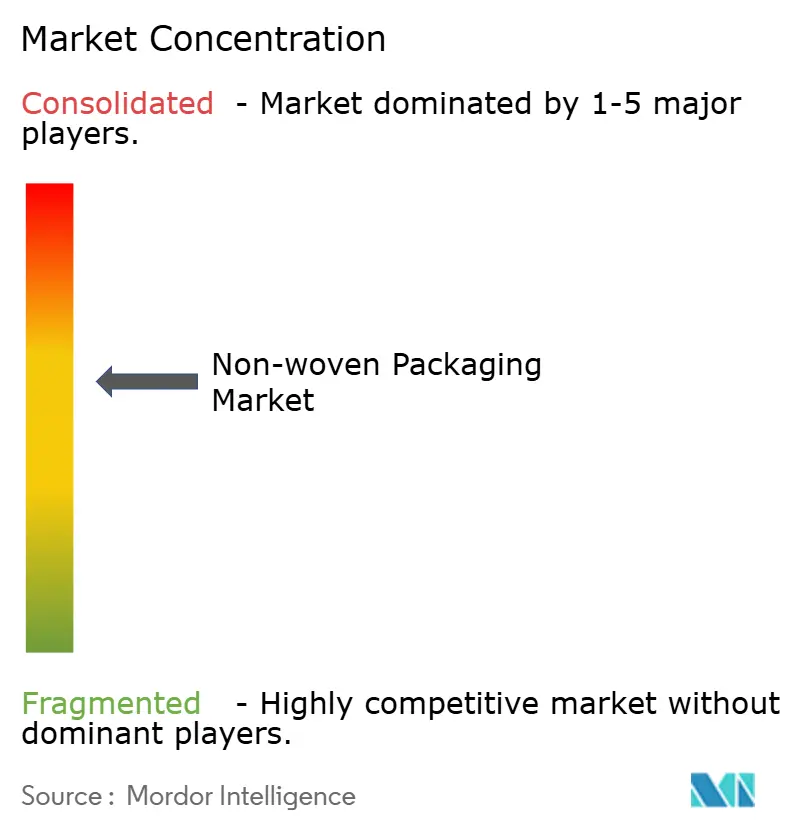

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage Non Tissé par Mordor Intelligence

La taille du Marché de l'Emballage Non Tissé était évaluée à 1,73 milliard de tonnes en 2025 et devrait croître de 1,86 milliard de tonnes en 2026 pour atteindre 2,65 milliards de tonnes d'ici 2031, à un CAGR de 7,38 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les régulateurs interdisent les plastiques difficiles à recycler, que les volumes du commerce électronique augmentent, et que les utilisateurs des secteurs de la santé, de l'alimentation et de l'agriculture recherchent des emballages, des sacs et des systèmes de stérilisation plus légers, plus résistants et facilement recyclables. La production par filage-nappage maintient des coûts bas pour les formats grand public, tandis que les lignes soufflage-fusion s'adaptent rapidement aux voiles de qualité filtration nécessaires dans les emballages médicaux et alimentaires à haute barrière. L'Asie-Pacifique conserve le leadership en matière de production, tandis que les producteurs africains affichent les gains les plus rapides grâce à de nouvelles usines de non-tissés, à de meilleurs corridors logistiques et à une hausse du commerce intra-régional. La consolidation se poursuit, menée par l'accord d'Amcor d'une valeur de 8,4 milliards USD pour absorber Berry Global, et par la scission de Berry avec Glatfelter qui a créé une entité de matériaux spéciaux d'une valeur de 3,6 milliards USD. Les fluctuations des coûts des matières premières et des règles de fin de vie plus strictes demeurent les principales contraintes, poussant les transformateurs vers des polymères biosourcés et des stratifiés monomatériaux qui simplifient le recyclage.

Principaux enseignements du rapport

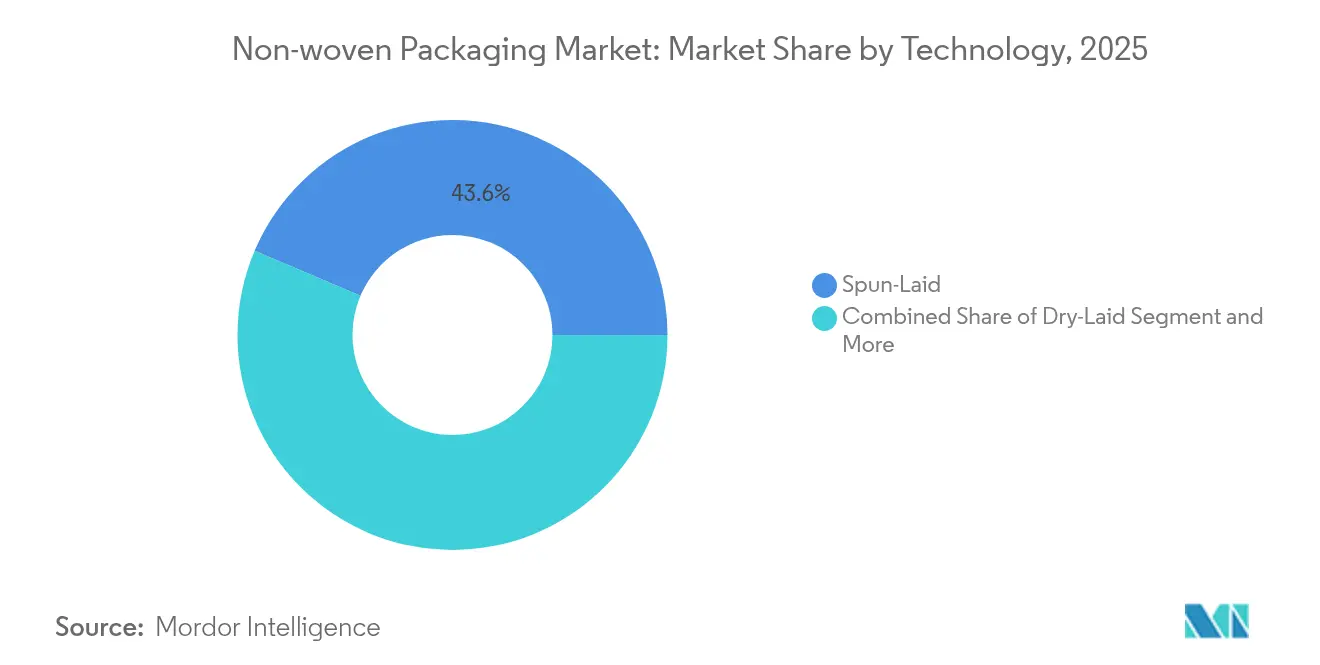

- Par technologie, le filage-nappage a dominé avec 43,60 % de la part du Marché de l'Emballage Non Tissé en 2025 ; le soufflage-fusion devrait progresser à un CAGR de 8,12 % jusqu'en 2031.

- Par application d'emballage pour utilisateur final, l'alimentation et les boissons ont représenté 37,10 % des revenus en 2025, tandis que le secteur médical et de la santé devrait croître à un CAGR de 9,11 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 31,75 % de part en 2025 ; l'Afrique devrait se développer à un CAGR de 7,99 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Emballage Non Tissé

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Mandats d'emballage durable | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande de sacs, sachets et films alimentaires | +1.2% | Asie-Pacifique et MEA | Court terme (≤ 2 ans) |

| Formats de protection pour le commerce électronique | +1.5% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des EPI médicaux et des emballages de stérilisation | +0.9% | Marchés développés | Moyen terme (2-4 ans) |

| Stratifiés recyclables monomatériaux | +0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées en polymères biosourcés | +0.5% | Adopteurs précoces mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages respectueux de l'environnement

La loi SB 1046 de Californie interdit les sacs de caisse en plastique à usage unique ne présentant pas de caractéristiques de recyclabilité à partir de janvier 2025, contraignant les détaillants à se tourner vers des substituts non tissés compostables répondant à des critères stricts de biodégradation. L'interdiction à l'échelle de l'État du Vermont a réduit la consommation de sacs en plastique de 91 % et a obtenu une forte approbation du public, renforçant la dynamique politique en faveur des formats non tissés compostables en PLA ou en cellulose.[1]Université du Vermont, "L'impact de l'interdiction des plastiques à usage unique au Vermont," uvm.edu L'Institut Fraunhofer a démontré un film en PLA à l'échelle commerciale qui se décompose entièrement sous compostage industriel et a remporté le Prix Joseph von Fraunhofer 2024, offrant aux transformateurs un substrat haute performance éprouvé.

Consommation croissante de sacs, sachets et films alimentaires

Les détaillants misent sur des sacs en polypropylène spunbond légers pour les produits de base, les sauces et les plats prêts à consommer afin de réduire le poids de transport et d'éviter la condensation. Les sacs en vrac non tissés pour cultures et semences offrent une durée de conservation prolongée en régulant l'humidité à l'intérieur du tissage, une caractéristique particulièrement appréciée des exportateurs de riz asiatiques. Les règles européennes sur les articles à usage unique accélèrent également le lancement de sachets compostables à base de nappes en PLA avec des filtres non tissés intégrés pour des applications telles que les capsules de café lancées par NatureWorks en 2024.[2]NatureWorks LLC, "Solution de capsule de café compostable Ingeo PLA," natureworksllc.com

L'essor du commerce électronique stimule les formats non tissés de protection

Les volumes de colis ont fortement augmenté en 2025, les dépenses mondiales en emballages pour le commerce électronique dépassant 90 milliards USD. Les expéditeurs remplacent le film à bulles par des manchons spunbond stratifiés résistant aux perforations tout en étant recyclables avec les flux de film PE, réduisant ainsi l'espace vide et les coûts de fret sans doublures carton supplémentaires. Les opérateurs express chinois et indiens adoptent des doublures ondulées en accordéon soutenues par des coussins en soufflage en fusion pour standardiser les lignes d'emballage et maîtriser les taxes sur les déchets mis en décharge.

Prolifération des EPI médicaux et des emballages de stérilisation

Les hôpitaux exigent des emballages de stérilisation à faible dépôt de fibres et stables aux rayons gamma, orientant la capacité de soufflage en fusion vers des diamètres de fibres plus fins. La gamme Impervon de Kimberly-Clark a amélioré les performances de barrière microbienne et résiste aux cycles à la vapeur, soutenant la conformité à la stérilisation des kits de pharmacie. Les conteneurs en alliage d'aluminium sous vide homologués par la FDA défient les emballages poreux mais s'appuient toujours sur des filtres non tissés aux orifices de ventilation pour équilibrer la pression sans ingestion microbienne.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières polypropylène et PET | -1.2% | Mondial, plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Durcissement de la législation sur les plastiques à usage unique | -0.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des alternatives en papier et en bioplastique | -0.6% | Marchés développés | Moyen terme (2-4 ans) |

| Infrastructure de recyclage limitée pour les nappes composites | -0.4% | Régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières polypropylène et PET

Le polypropylène de qualité raphia a atteint en moyenne 980 USD par tonne métrique en Asie du Sud en mars 2025, soit une hausse de 4 % d'un trimestre à l'autre qui a comprimé les marges des transformateurs.[3] Polymerupdate, "Instantané des prix du polypropylène en Asie du Sud mars 2025," polymerupdate.com Les hausses du PTA et du MEG liés au brut se répercutent sur les feuilles de PET, incitant les lignes mises en veille en Europe à limiter les pertes. Ces fluctuations poussent les acheteurs vers des matières premières biosourcées à prix fixe, surtout lorsque l'exposition à la taxe carbone est prise en compte.

Durcissement de la législation sur les plastiques à usage unique

La loi SB 54 de Californie impose une réduction de 25 % des emballages en plastique à usage unique d'ici 2032 et transfère l'intégralité des coûts de recyclage aux producteurs. La règle obligatoire allemande sur les contenants réutilisables n'a fait progresser la part de marché qu'à 1,6 % lors de sa première année, soulignant les obstacles liés à la commodité pour les consommateurs tout en signalant la détermination des décideurs politiques. Les fournisseurs de non tissés doivent reconcevoir les pochettes stratifiées afin que l'ensemble des substrats soit éligible à la collecte à domicile ou aux filières de compostage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les procédés par voie filée maintiennent le leadership en termes de coûts

Les lignes de filage-nappage ont capté 43,60 % du débit de 2025 grâce à l'intégration du filage des fibres et de la consolidation du voile, ce qui réduit le coût unitaire et permet des grammages inférieurs à 15 g/m² sans sacrifier la résistance à la traction. Cet avantage en termes de coût maintient les sacs de commodité et les voiles de protection agricole dans le camp du filage-nappage. Les installations de soufflage-fusion affichent les gains les plus rapides à un CAGR de 8,12 % jusqu'en 2031, car les diamètres de qualité filtration inférieurs à 2 µm deviennent essentiels pour les emballages stériles et les sachets de snacks à haute barrière. Les substrats à pose sèche et à hydroenchevêtrement conservent des niches dans les emballages cadeaux haut de gamme et les lingettes grand public où le toucher est important. Le brevet de DiloGroup sur l'aiguilletage intensif à économie d'énergie réduit les kWh par kilogramme d'un tiers par rapport au liage par jet d'eau, offrant aux transformateurs un levier de rentabilité une fois que la conception sera mise à l'échelle.

Un mix technologique plus diversifié réduit le risque d'approvisionnement et amortit la volatilité des matières premières. La production par filage-nappage se relocalise à proximité des sources de résine dans le Conseil de Coopération du Golfe, tandis que les spécialistes du soufflage-fusion s'installent près des pôles de dispositifs médicaux en Amérique du Nord et en Asie de l'Est. Ces déplacements raccourcissent les délais de livraison et réduisent les émissions de fret. Par conséquent, le filage-nappage reste central dans le Marché de l'Emballage Non Tissé en tant que choix privilégié pour les formats en vrac sensibles aux coûts, tandis que le soufflage-fusion gagne en pertinence dans les applications de protection à valeur ajoutée.

Par application d'emballage par utilisateur final : l'alimentation et les boissons règnent en maîtres

L'alimentation et les boissons ont représenté 37,10 % des revenus de 2025. Les sacs non tissés pour les céréales, les enveloppes de thé et les sachets prêts à consommer remplacent les papiers multicouches plus lourds, réduisant le poids de transport jusqu'à 30 %. Le secteur médical et de la santé, bien que plus modeste, devrait se développer à un CAGR de 9,11 % grâce à des normes de stérilité plus strictes et à des populations vieillissantes qui font augmenter les volumes de kits chirurgicaux. L'emballage industriel en vrac maintient une demande stable pour les conteneurs souples intermédiaires pour vrac doublés de PP spunbond résistant aux chariots élévateurs. L'adoption dans l'agriculture augmente à mesure que les sélectionneurs de semences choisissent des plateaux thermoformés sous vide en non-tissé respirant qui améliorent la germination en canalisant l'eau tout en bloquant les agents pathogènes du sol.

Les biens de consommation bénéficient du commerce électronique ; les propriétaires de marques passent aux enveloppes matelassées en non-tissé qui réussissent les tests de chute sans rembourrage supplémentaire et sont expédiées à plat vers les centres de distribution. Bien que l'automobile et la construction restent des niches, l'étiquetage intelligent et les voiles intégrant des puces RFID anticipent une croissance une fois que les mandats de traçabilité seront matures. Dans l'ensemble, la base de demande diversifiée protège le Marché de l'Emballage Non Tissé des ralentissements sectoriels.

Analyse géographique

L'Asie-Pacifique a dominé le Marché de l'Emballage Non Tissé en 2025 avec une part de 31,75 % grâce à des pôles intégrés résine-tissu en Chine, en Inde et en Malaisie. Les transformateurs d'emballages chinois ont bénéficié d'une énergie à faible coût et d'un flux massif de colis de commerce électronique qui a justifié de nouvelles lignes de filage-nappage de 10 000 tonnes par an. L'expansion de l'emballage souple en Inde, évaluée à 49 milliards USD en 2023, a créé une demande en aval pour des voiles spéciaux, les grands groupes alimentaires locaux remplaçant le film PVC par des non-tissés PP recyclables. Le Japon et la Corée du Sud ont mis à profit leur expertise de haute précision en soufflage-fusion pour les consommables médicaux destinés aux États-Unis et à l'Europe.

L'Afrique a enregistré la croissance la plus rapide à un CAGR de 7,99 % grâce aux incitations gouvernementales en faveur de la fabrication nationale et aux corridors de libre-échange continentaux qui facilitent la circulation des sacs finis. De nouvelles lignes au Nigeria et en Égypte approvisionnent les exportateurs régionaux de céréales, réduisant la dépendance aux sacs de jute importés. Les détaillants sud-africains testent des sacs compostables en acide polylactique conformes aux redevances de responsabilité élargie des producteurs. Ces initiatives poussent le taux d'utilisation des capacités au-delà de 70 % sur les machines spunbond récemment installées d'ici 2026, conférant à l'Afrique un récit de croissance distinctif au sein du Marché de l'Emballage Non Tissé.

Paysage concurrentiel

Le marché des emballages non tissés affiche une concentration modérée, les cinq premiers acteurs détenant environ 40 % des revenus. Amcor, DuPont, Kimberly-Clark, Freudenberg et Berry-Glatfelter s'appuient sur des contrats mondiaux de résines, un savoir-faire propriétaire en matière de liage et une capacité de lobbying réglementaire. Le mouvement d'Amcor à 8,4 milliards USD pour acquérir Berry Global ajoute des actifs de voie filée à grande vitesse en Asie et renforce les fonds de R&D affectés aux stratifiés compostables. La fusion Berry-Glatfelter délivre 50 millions USD de synergies de coûts en troisième année en rationalisant les usines de refendage et de revêtement européennes.

Kimberly-Clark a alloué 2 milliards USD jusqu'en 2030 pour automatiser ses usines de l'Ohio et de Caroline du Sud, réduisant les temps de préparation de 40 % et développant le tissu de soufflage en fusion pour les EPI. DuPont investit dans des couches d'adhésion à base d'ionomère qui améliorent l'intégrité du thermoscellage des pochettes monomatériaux sans compromettre la recyclabilité. Des challengers de taille intermédiaire tels qu'Avgol et Ahlstrom se concentrent sur des innovations spécifiques à certaines régions, comme les soufflets latéraux élastiques à faible grammage pour les emballages de couches.

Leaders du Secteur de l'Emballage Non Tissé

Novipax Buyer, LLC

EAM Corporation (Domtar Corporation)

Glatfelter Corporation

Felix Nonwovens

Dupont de Nemours, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Les actionnaires d'Amcor et de Berry Global ont approuvé leur combinaison de 8,4 milliards USD pour former un groupe d'emballages générant 24 milliards USD de chiffre d'affaires visant 650 millions USD de synergies annuelles.

- Février 2025 : Novolex et Pactiv Evergreen ont annoncé une fusion pour renforcer l'emballage pour la restauration collective en mettant l'accent sur les emballages non tissés recyclables et compostables.

- Janvier 2025 : Kimberly-Clark a confirmé une expansion nationale de 2 milliards USD sur cinq ans couvrant un nouvel établissement non tissé à Warren, Ohio, et un site étendu à Beech Island, Caroline du Sud, ajoutant 900 postes qualifiés en automatisation.

- Janvier 2025 : Veritiv a acquis Orora Packaging Solutions pour 1,19 milliard USD, ajoutant 70 sites et renforçant la capacité de transformation des emballages non tissés.

Portée du Rapport Mondial sur le Marché de l'Emballage Non Tissé

Le non-tissé désigne un matériau de type textile composé de fibres discontinues liées mécaniquement, chimiquement, thermiquement ou par solvant. L'étude capture la demande de matériaux non tissés en fonction des différentes dynamiques de marché, des tendances technologiques et des conditions mondiales d'offre et de demande. L'étude couvre le Marché de l'Emballage Non Tissé suivi en termes de volume en millions de tonnes. Ce rapport analyse les facteurs qui influencent les développements géopolitiques sur le marché, qui ont été étudiés sur la base des scénarios de référence prévalents, des thèmes clés et des cycles de demande liés aux applications d'utilisation finale. Les estimations excluent le poids du contenu qui est ou sera conditionné dans les solutions d'emballage non tissé.

Le périmètre est limité aux matériaux non tissés dans l'emballage. Les sacs de courses en non-tissé ne sont pas considérés comme faisant partie du périmètre. Le Marché Mondial de l'Emballage Non Tissé est segmenté par technologie (pose sèche, filage-nappage et autres technologies), par applications d'emballage pour utilisateur final (emballage alimentaire, industriel, médical et autres utilisations finales) et par géographie. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision.

Le Marché de l'Emballage Non Tissé est segmenté par technologie (pose sèche, filage-nappage, autres technologies), par applications d'emballage pour utilisateur final (emballage alimentaire, industriel, médical, autres applications d'emballage pour utilisateur final), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et des tailles en volume (tonnes) pour tous les segments ci-dessus.

| Voie sèche |

| Voie filée |

| Soufflage en fusion |

| Hydro-enchevêtrement |

| Autres technologies |

| Alimentation et boissons |

| Industrie |

| Médical et santé |

| Biens de consommation |

| Agriculture |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Voie sèche | ||

| Voie filée | |||

| Soufflage en fusion | |||

| Hydro-enchevêtrement | |||

| Autres technologies | |||

| Par application d'emballage par utilisateur final | Alimentation et boissons | ||

| Industrie | |||

| Médical et santé | |||

| Biens de consommation | |||

| Agriculture | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du Marché de l'Emballage Non Tissé ?

Le Marché de l'Emballage Non Tissé s'élève à 1,86 milliard de tonnes en 2026 et devrait atteindre 2,65 milliards de tonnes d'ici 2031.

Quel segment technologique domine le Marché de l'Emballage Non Tissé ?

Les procédés par voie filée représentent 43,60 % du débit de 2025, bénéficiant d'une filature de fibres intégrée et d'un liage de nappe qui maintiennent les coûts bas.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

L'emballage médical et de santé devrait croître à un TCAC de 9,11 % entre 2026 et 2031 en raison de la demande croissante en matière de stérilisation et d'EPI.

Quelle région présente les perspectives de croissance les plus fortes ?

L'Afrique devrait enregistrer un TCAC de 7,99 % jusqu'en 2031 grâce à de nouvelles lignes de fabrication et à l'expansion du commerce intracontinental.

Dernière mise à jour de la page le: