Taille et part du marché des étiquettes autocollantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.48 Milliards de dollars |

| Taille du Marché (2031) | 29.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes autocollantes par Mordor Intelligence

La taille du marché des étiquettes autocollantes devrait passer de 23,55 milliards USD en 2025 à 24,48 milliards USD en 2026 et devrait atteindre 29,7 milliards USD d'ici 2031, à un TCAC de 3,94 % sur la période 2026-2031. Les moteurs de croissance comprennent la logistique du commerce électronique nécessitant des étiquettes d'adresse et de retour durables, l'adoption rapide des presses numériques pour les travaux en petites séries, ainsi que des mandats de traçabilité plus stricts dans les chaînes d'approvisionnement alimentaires et pharmaceutiques. Les producteurs accélèrent également leurs investissements en matière de durabilité, en introduisant des formats sans support et des adhésifs biosourcés pour se conformer aux règles de Responsabilité Élargie du Producteur. Les stratégies concurrentielles s'articulent autour de l'intégration verticale et des expansions de capacité régionales qui réduisent les délais de livraison pour les propriétaires de marques.

Principaux enseignements du rapport

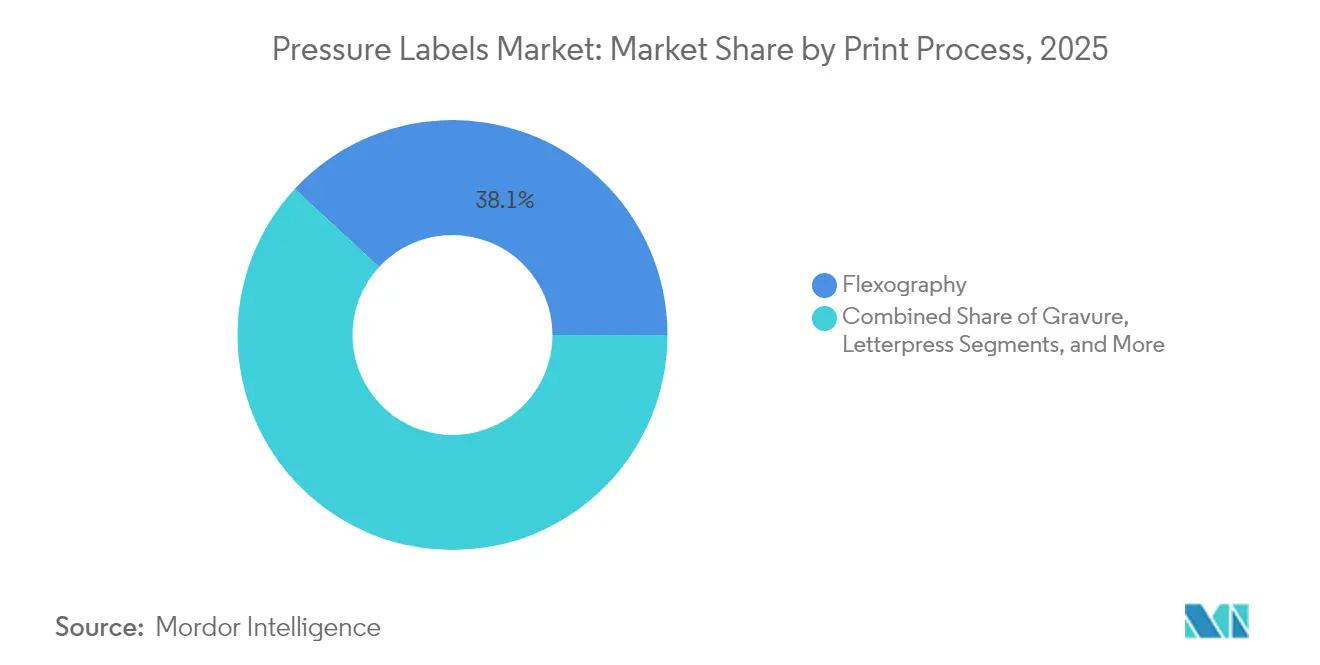

- Par procédé d'impression, la flexographie a représenté une part de 38,12 % du marché des étiquettes autocollantes en 2025.

- Par utilisateur final, la taille du marché des étiquettes autocollantes pour les cosmétiques devrait croître à un TCAC de 5,52 % entre 2026 et 2031.

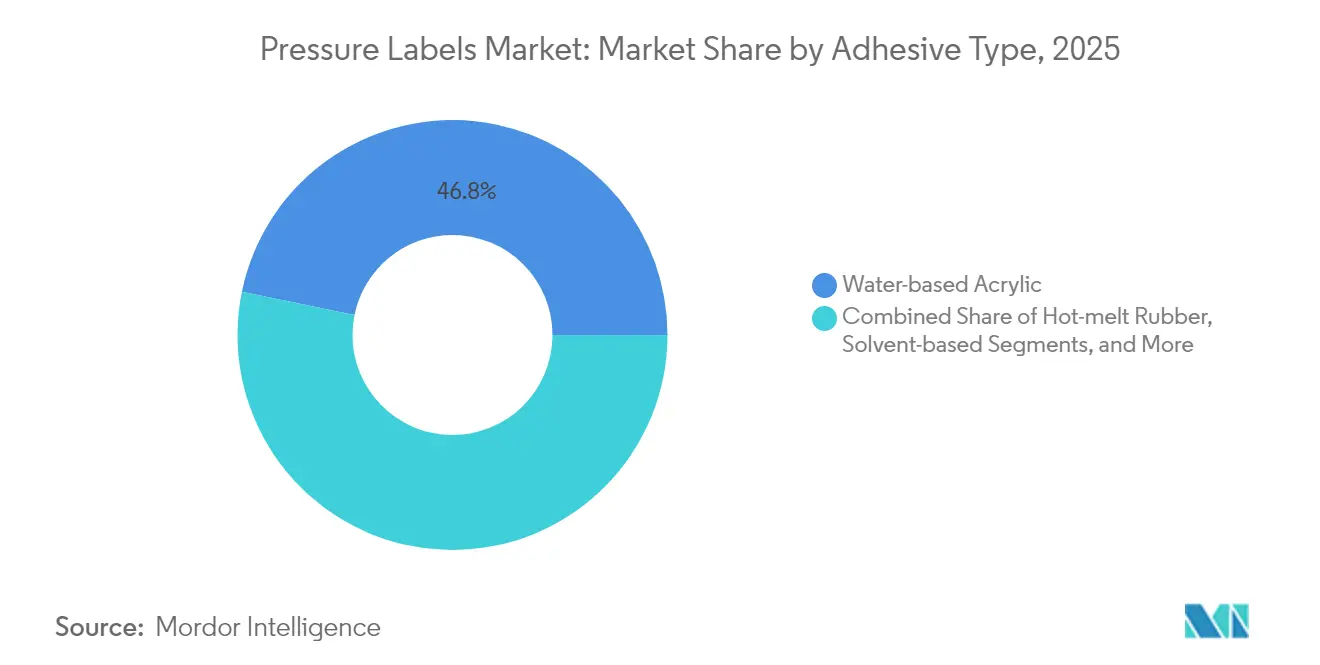

- Par type d'adhésif, les systèmes acryliques en phase aqueuse ont représenté une part de 46,78 % du marché des étiquettes autocollantes en 2025.

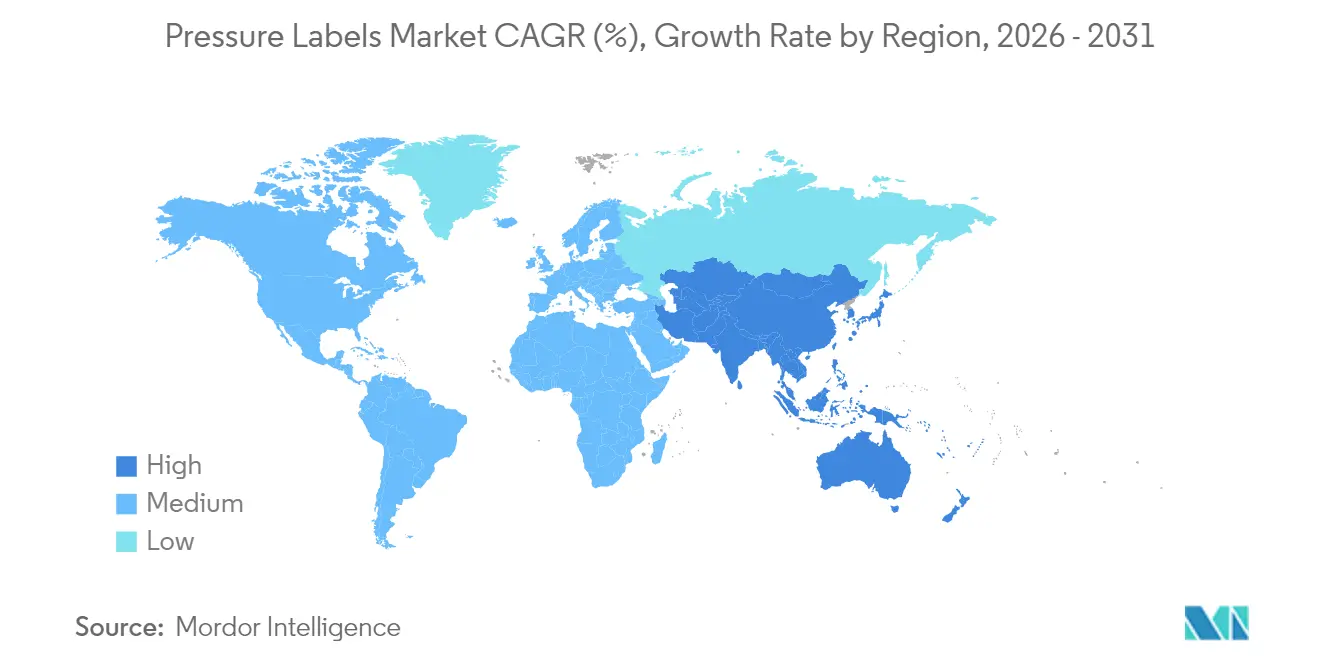

- Par géographie, la taille du marché des étiquettes autocollantes en Asie-Pacifique devrait croître à un TCAC de 5,33 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des étiquettes autocollantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du commerce électronique et de la logistique en flux tendu | 1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans le cœur de l'APAC | Moyen terme (2-4 ans) |

| Essor de l'impression numérique à données variables pour les petites séries | 0.8% | Amérique du Nord et UE, avec extension à l'APAC | Court terme (≤ 2 ans) |

| Demande des propriétaires de marques pour des parements et supports durables | 0.9% | Mondial, porté par le cadre réglementaire de l'UE | Long terme (≥ 4 ans) |

| Mandats stricts de traçabilité dans l'alimentation et la pharmacie | 1.1% | Amérique du Nord, UE, extension à l'APAC | Moyen terme (2-4 ans) |

| Adoption des étiquettes autocollantes sans support dans l'automatisation de la distribution | 0.7% | Amérique du Nord, Europe du Nord | Court terme (≤ 2 ans) |

| Étiquettes intelligentes avec électronique imprimée pour la surveillance de la chaîne du froid | 0.4% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du commerce électronique et de la logistique en flux tendu

Les volumes de colis issus du commerce en ligne continuent d'augmenter et les entrepôts impriment désormais des millions d'étiquettes autocollantes d'expédition quotidiennement. Les prestataires logistiques exigent des adhésifs capables de résister à l'abrasion des convoyeurs tout en se décollant proprement pour permettre la réutilisation des cartons. UPM Adhesive Materials a lancé des parements logistiques amovibles compatibles avec plusieurs cycles de livraison. Les propriétaires de marques compriment également leurs stocks tampons, de sorte que les convertisseurs doivent fournir des étiquettes personnalisées en quelques heures plutôt qu'en quelques semaines. Cette urgence favorise les presses numériques qui changent de travaux avec un temps d'arrêt minimal, renforçant ainsi la croissance du marché des étiquettes autocollantes.

Essor de l'impression numérique à données variables pour les petites séries

La technologie numérique permet aux convertisseurs de personnaliser les graphismes, les langues et les numéros de série à la volée. Les presses héliogravure, bien qu'affichant la croissance la plus rapide pour les cosmétiques haut de gamme, nécessitent toujours des cylindres qui augmentent les coûts pour les petites longueurs. En revanche, les plateformes à toner et jet d'encre peuvent imprimer des codes-barres sérialisés ou des designs régionaux sans avoir besoin de plaques. AGH Labels a souligné que les effets métallisés haute définition en un seul passage correspondent désormais à la qualité analogique tout en réduisant les déchets liés aux calages. Ces capacités sous-tendent le TCAC projeté de 6,13 % pour l'héliogravure et renforcent la résilience globale du marché des étiquettes autocollantes.

Demande des propriétaires de marques pour des parements et supports durables

Les engagements climatiques des entreprises et la politique de l'UE poussent les marques à éliminer le contenu fossile des emballages. L'étiquette sans support OptiCut WashOff de UPM Raflatac élimine les supports en silicone et se détache proprement dans les installations de recyclage. L'adhésif CleanFlake d'Avery Dennison se sépare lors du lavage du PET pour permettre les boucles bouteille à bouteille. Ces innovations aident le marché des étiquettes autocollantes à satisfaire les règles de Responsabilité Élargie du Producteur désormais en vigueur au Vietnam et aux Philippines.

Mandats stricts de traçabilité dans l'alimentation et la pharmacie

La Règle 204 de la Loi sur la modernisation de la sécurité alimentaire (Food Safety Modernization Act) de la FDA imposera la capture de données de bout en bout pour les aliments à haut risque d'ici janvier 2026. Les étiquettes autocollantes apposent des codes 2D qui résistent mieux à l'humidité de la chaîne du froid que le marquage direct par jet d'encre. La sérialisation pharmaceutique en vertu de la Loi sur la qualité et la sécurité des médicaments (Drug Quality and Security Act) exige de même des codes DataMatrix au niveau de l'unité. La conformité stimule la demande d'impression numérique haute résolution et de supports d'étiquettes inviolables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (PSA acrylique) | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes sur la recyclabilité limitant les étiquettes multi-matériaux | -0.4% | UE en priorité, extension mondiale | Moyen terme (2-4 ans) |

| Durabilité limitée aux températures extrêmes et sous exposition aux UV | -0.3% | Applications industrielles à l'échelle mondiale | Long terme (≥ 4 ans) |

| Transition coûteuse en capital vers les presses numériques pour les convertisseurs | -0.5% | Mondial, particulièrement sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (PSA acrylique)

Les hausses ponctuelles des produits pétrochimiques réduisent les marges des convertisseurs. L'American Chemistry Council a signalé une croissance fractionnelle de la production chimique mondiale, indiquant une offre tendue en monomères. Les producteurs se couvrent en se tournant vers des agents poisseux biosourcés, tels que SASOLWAX, qui offre une empreinte du berceau à la porte inférieure de 35 % et une tarification plus stable.

Réglementations strictes sur la recyclabilité limitant les étiquettes multi-matériaux

Les règles de l'UE sur les emballages et les déchets d'emballages pénalisent les étiquettes métalliques et multicouches qui entravent le recyclage des polymères. UPM Raflatac a obtenu la première certification APR pour la compatibilité avec le PEHD, mais les marques de cosmétiques haut de gamme font face à des compromis entre esthétique et recyclabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé d'impression : l'héliogravure progresse malgré la dominance de la flexographie

La flexographie a contribué à hauteur de 38,12 % du chiffre d'affaires 2025, soulignant sa rentabilité pour les longues séries d'étiquetage alimentaire. L'héliogravure, en revanche, devrait afficher un TCAC de 5,86 % à mesure que les acheteurs du secteur de la beauté et pharmaceutique demandent une qualité photographique et des encres métalliques. La taille du marché des étiquettes autocollantes pour les formats héliogravure devrait atteindre 7,53 milliards USD d'ici 2031, indiquant un élargissement du créneau premium. La sérigraphie et la typographie conservent des adeptes fidèles dans l'emballage de luxe tactile, tandis que le jet d'encre élargit son adoption dans la sérialisation.

Les convertisseurs flexo atténuent les fluctuations des matières premières en optimisant les déchets de calage et en mettant en œuvre le durcissement aux UV-LED, ce qui réduit la consommation d'énergie. Les installations d'héliogravure utilisent la gravure électromécanique pour réduire les délais de fabrication des cylindres, permettant des lancements de nouveaux produits plus rapides. Le marché des étiquettes autocollantes bénéficie de cette combinaison technologique équilibrée, offrant aux propriétaires de marques des options prix-service à travers les niveaux d'application. Les audits réglementaires favorisent également les procédés certifiés ISO 9001:2015 et aux objectifs de couleur G7, incitant à des mises à niveau des procédés même dans les économies émergentes.

Par utilisateur final : accélération des cosmétiques malgré la dominance de l'alimentation

Les marques alimentaires ont généré 41,94 % de la demande en 2025, reflétant l'ampleur des produits emballés qui nécessitent des données nutritionnelles et un codage des dates. Les gammes de cosmétiques devraient se développer à un TCAC de 5,52 %, portées par les lancements de soins de la peau haut de gamme dans les circuits hors taxes d'Asie-Pacifique. La part de marché des étiquettes autocollantes pour les cosmétiques devrait approcher 10,92 % d'ici 2031, contre 8,12 % en 2025. Les volumes de boissons restent robustes, portés par les boissons fonctionnelles et la bière artisanale qui utilisent souvent des bandeaux autocollants pour le col.

Les étiquettes de santé font l'objet d'un contrôle accru en vertu des lois de prévention de la contrefaçon. Les numéros de série uniques et les caractéristiques inviolables font monter les prix de vente moyens, ajoutant de la valeur même si les volumes en mètres carrés sont plus faibles. Les produits chimiques ménagers nécessitent des revêtements de surface résistants aux produits chimiques, soutenant des achats stables malgré les fluctuations économiques. Ensemble, ces tendances diversifient les sources de revenus et atténuent les chocs sectoriels spécifiques pour le secteur des étiquettes autocollantes.

Par type d'adhésif : le caoutchouc thermofusible défie la dominance de la base aqueuse

Les acryliques en phase aqueuse détenaient une part de 46,78 % en 2025 grâce à leur combinaison de coût, de transparence et de conformité aux exigences FDA pour le contact alimentaire. Les systèmes à base de caoutchouc thermofusible devraient augmenter de 5,18 % annuellement en raison d'un pouvoir adhésif supérieur sur le carton ondulé rugueux et les films pour viande réfrigérée. La taille du marché des étiquettes autocollantes pour les solutions thermofusibles devrait dépasser 8,78 milliards USD en 2031. Les chimies à base de solvant et durcissables aux UV restent essentielles pour les températures extrêmes, l'aviation et les fûts de produits chimiques.

Les dispersions de polyuréthane biosourcées telles que Pearlbond ECO remplacent les sources pétrolières sans compromettre la résistance de l'adhérence. Les études d'analyse du cycle de vie (ACV) indiquent des économies de carbone de 30 % à 50 %, permettant aux propriétaires de marques de déclarer des empreintes de Scope 3 plus faibles. À mesure que la législation déploie des mandats de contenu recyclé, les convertisseurs expérimentent des adhésifs amovibles permettant le recyclage des bouteilles en mono-matériau, renforçant les objectifs de durabilité au sein du marché des étiquettes autocollantes.

Analyse géographique

L'Amérique du Nord a généré 39,05 % du chiffre d'affaires 2025, ancrée par une législation stricte sur la traçabilité et une automatisation sophistiquée de la distribution. La Loi sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act) et la Loi sur la modernisation de la sécurité alimentaire (Food Safety Modernization Act) soutiennent la demande annuelle d'étiquettes sérialisées dans les secteurs pharmaceutique et des légumes verts à feuilles. CCL Industries a enregistré une croissance de ses ventes de 8,6 % au premier trimestre 2025, reflétant des marges stables des convertisseurs malgré la volatilité des intrants. Les investissements sur le site de UPM à Mills River ajoutent des stratifiés premium pour le vin, les spiritueux et les envois postaux, garantissant l'approvisionnement local.

La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 5,33 % jusqu'en 2031, la hausse des revenus disponibles stimulant la demande de cosmétiques emballés et de thés prêts à boire. La ligne de couchage de UPM à Johor Bahru fournira des étiquettes filmiques et électroniques pour répondre aux exportations électroniques régionales. Les lois de Responsabilité Élargie du Producteur aux Philippines et au Vietnam stimulent la demande d'étiquettes lavables ou sans support. Les convertisseurs locaux investissent dans des presses numériques pour proposer des versions multilingues à la base de consommateurs mobiles de l'ASEAN. Le marché des étiquettes autocollantes observe des changements dans les chaînes d'approvisionnement à mesure que les marques mondiales délocalisent leurs usines plus près de Jakarta, de Hô Chi Minh-Ville et de Bengaluru.

L'Europe maintient une croissance modérée soutenue par des objectifs de recyclage ambitieux et des systèmes de collecte avancés. Le Règlement sur les emballages et les déchets d'emballages pousse les convertisseurs à prouver leur compatibilité avec les trieuses domestiques. Les systèmes étiquette-contenant certifiés APR bénéficient de redevances éco-modulées qui réduisent les coûts de responsabilité élargie du producteur, encourageant l'adoption. La sérialisation pharmaceutique, complète depuis 2019, soutient les achats récurrents d'étiquettes à code. La divergence réglementaire post-Brexit ajoute de la complexité, mais les acteurs établis s'adaptent rapidement, préservant la fidélité des clients. Ensemble, ces facteurs maintiennent le marché des étiquettes autocollantes en Europe sur une trajectoire ascendante stable.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 55 % des ventes mondiales, indiquant une concentration modérée. CCL Industries, Avery Dennison et Multi-Color Corporation s'appuient sur leur présence mondiale et leurs centres de R&D pour décrocher des contrats multinationaux. UPM Raflatac se différencie en intégrant les données environnementales de Carbon Action dans les devis, permettant aux propriétaires de marques d'évaluer l'empreinte de leurs étiquettes.

Les acquisitions accélèrent la portée géographique. Resource Label Group a acquis l'Imprimerie Ste-Julie canadienne en février 2025, élargissant ainsi sa capacité bilingue. Coveris a ajouté S&K Label en janvier 2025, élargissant sa couverture européenne. Les convertisseurs s'intègrent également en amont dans le couchage des supports ou en aval dans l'impression de manchons rétractables pour offrir des portefeuilles multi-formats.

Les projets de durabilité et d'étiquettes intelligentes orientent la R&D. Des partenaires testent des tags NFC imprimés avec des encres sans cuivre qui réduisent les déchets électroniques. Les lignes d'adhésifs biosourcés se développent aux États-Unis et en Finlande, réduisant la dépendance aux matières premières pétrolières volatiles. Les perturbateurs émergents se concentrent sur les distributeurs sans support compatibles avec les lignes existantes, permettant aux distributeurs d'adopter des matériaux réduisant les déchets sans coûteux changements de machines. Ces initiatives maintiennent la pression concurrentielle et alimentent l'innovation au sein du marché des étiquettes autocollantes.

Leaders du secteur des étiquettes autocollantes

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Huhtamäki Oyj

Smurfit WestRock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : UPM Adhesive Materials a investi à Johor Bahru, en Malaisie, en ajoutant un couchage filmique pour servir l'électronique et les biens durables.

- Juillet 2025 : UPM Adhesive Materials a modernisé Mills River, aux États-Unis, avec une technologie de couchage propriétaire pour les stratifiés vinicoles et pharmaceutiques.

- Janvier 2025 : Coveris a acquis S&K Label, ajoutant de la capacité au sein de son réseau européen.

- Septembre 2024 : UPM Raflatac a obtenu la certification APR pour les étiquettes autocollantes compatibles avec le PEHD.

Périmètre du rapport mondial sur le marché des étiquettes autocollantes

Les bandelettes flexibles de plastique, de papier, de film ou d'un autre matériau enduites d'un adhésif sont appelées étiquettes autocollantes. Lors de l'application d'une légère pression, elles adhèrent à diverses surfaces à température ambiante sans nécessiter de chaleur, d'eau ou de solvant.

Le marché des étiquettes autocollantes est segmenté par procédé d'impression (héliogravure, flexographie, sérigraphie, typographie, jet d'encre et autres procédés (offset lithographique, électrophotographie)), secteur d'utilisation finale (alimentation, boissons, santé, cosmétiques, ménager, industriel (automobile, produits chimiques industriels et biens durables grand public et non grand public), logistique et autres secteurs d'utilisation finale), et géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon et reste de l'Asie-Pacifique], Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Héliogravure |

| Flexographie |

| Sérigraphie |

| Typographie |

| Jet d'encre |

| Autres procédés d'impression |

| Alimentation |

| Boissons |

| Santé |

| Cosmétiques |

| Ménager |

| Industriel |

| Autres secteurs d'utilisation finale |

| Acrylique en phase aqueuse |

| Caoutchouc thermofusible |

| Base solvant |

| Durcissable aux UV |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par procédé d'impression | Héliogravure | ||

| Flexographie | |||

| Sérigraphie | |||

| Typographie | |||

| Jet d'encre | |||

| Autres procédés d'impression | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Santé | |||

| Cosmétiques | |||

| Ménager | |||

| Industriel | |||

| Autres secteurs d'utilisation finale | |||

| Par type d'adhésif | Acrylique en phase aqueuse | ||

| Caoutchouc thermofusible | |||

| Base solvant | |||

| Durcissable aux UV | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des étiquettes autocollantes ?

La taille du marché des étiquettes autocollantes a atteint 24,48 milliards USD en 2026.

Quel procédé d'impression prend le plus d'élan ?

L'héliogravure devrait enregistrer le TCAC le plus élevé, à 5,86 %, jusqu'en 2031, en raison de la demande des secteurs des cosmétiques haut de gamme et de la pharmacie.

À quelle vitesse le secteur devrait-il croître ?

Le chiffre d'affaires devrait augmenter à un TCAC de 3,94 %, atteignant 29,7 milliards USD d'ici 2031.

Quelle région offre l'opportunité d'expansion la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,33 % à mesure que la production de biens de consommation augmente et que les règles de Responsabilité Élargie du Producteur stimulent la modernisation des étiquettes.

Comment les tendances de durabilité façonnent-elles le développement des produits ?

Les propriétaires de marques se tournent vers des solutions d'adhésifs sans support, lavables et biosourcés pour atteindre les objectifs de recyclage et réduire les empreintes carbone.

Quels sont les principaux acteurs du secteur ?

CCL Industries, Avery Dennison, Multi-Color Corporation et UPM Raflatac sont en tête avec des opérations mondiales intégrées et de solides pipelines de R&D.

Dernière mise à jour de la page le: