Taille et part du marché des poches IV non PVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

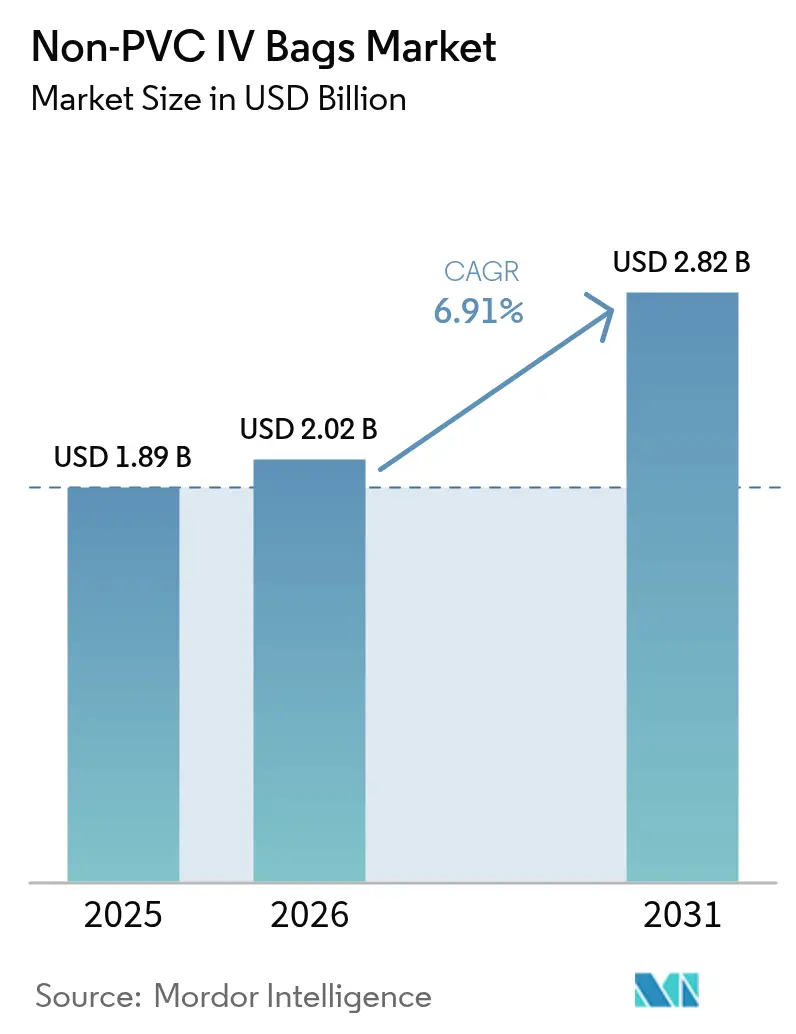

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poches IV non PVC par Mordor Intelligence

La taille du marché des poches IV non PVC devrait croître de 1,89 milliard USD en 2025 à 2,02 milliards USD en 2026 et est prévue d'atteindre 2,82 milliards USD d'ici 2031, à un TCAC de 6,91 % sur la période 2026-2031. La pression réglementaire visant à éliminer le phtalate de diéthylhexyle (DEHP) des environnements cliniques, les objectifs de décarbonisation hospitalière et un flux régulier de perfusions de biologiques complexes reconfigurent les stratégies d'approvisionnement en Amérique du Nord, en Europe et dans certaines économies d'Asie-Pacifique. L'acétate d'éthylène-vinyle (EVA) maintient une position dominante en volume, mais la progression rapide du polypropylène signale que les acheteurs soucieux des coûts se tournent vers des résines recyclables moins onéreuses. La croissance est également soutenue par des formats d'administration de médicaments plus intelligents, les étiquettes dotées de la technologie RFID étant de plus en plus couplées à des pompes intelligentes pour réduire les erreurs médicamenteuses. Enfin, les chocs dans la chaîne d'approvisionnement en produits pétrochimiques incitent les fabricants à se tourner vers l'EVA dérivé de la biomasse, qui promet des émissions sur l'ensemble du cycle de vie plus faibles tout en préservant les performances.

Principaux enseignements du rapport

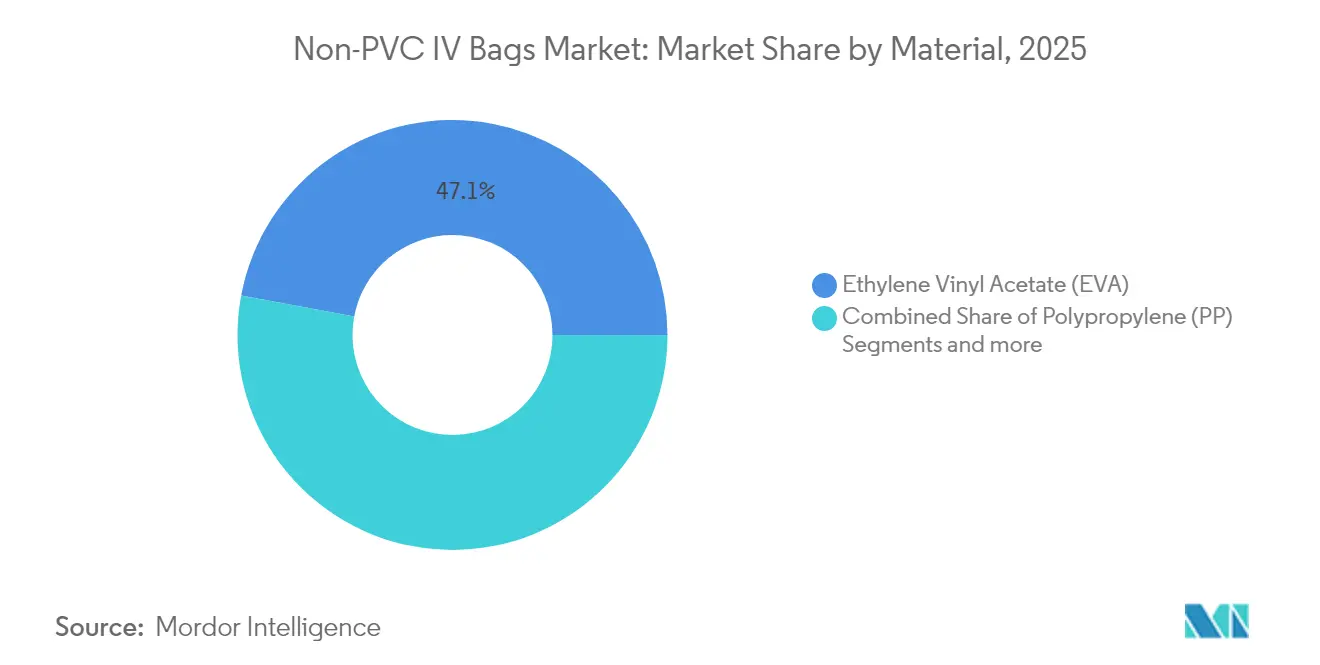

- - Par matériau, l'EVA a capté 47,05 % de la part de marché des poches IV non PVC en 2025.

- - Par type de produit, les formats monochambre représentaient 65,10 % de la taille du marché des poches IV non PVC en 2025, tandis que les solutions multichambres progressent à un TCAC de 7,45 % jusqu'en 2031.

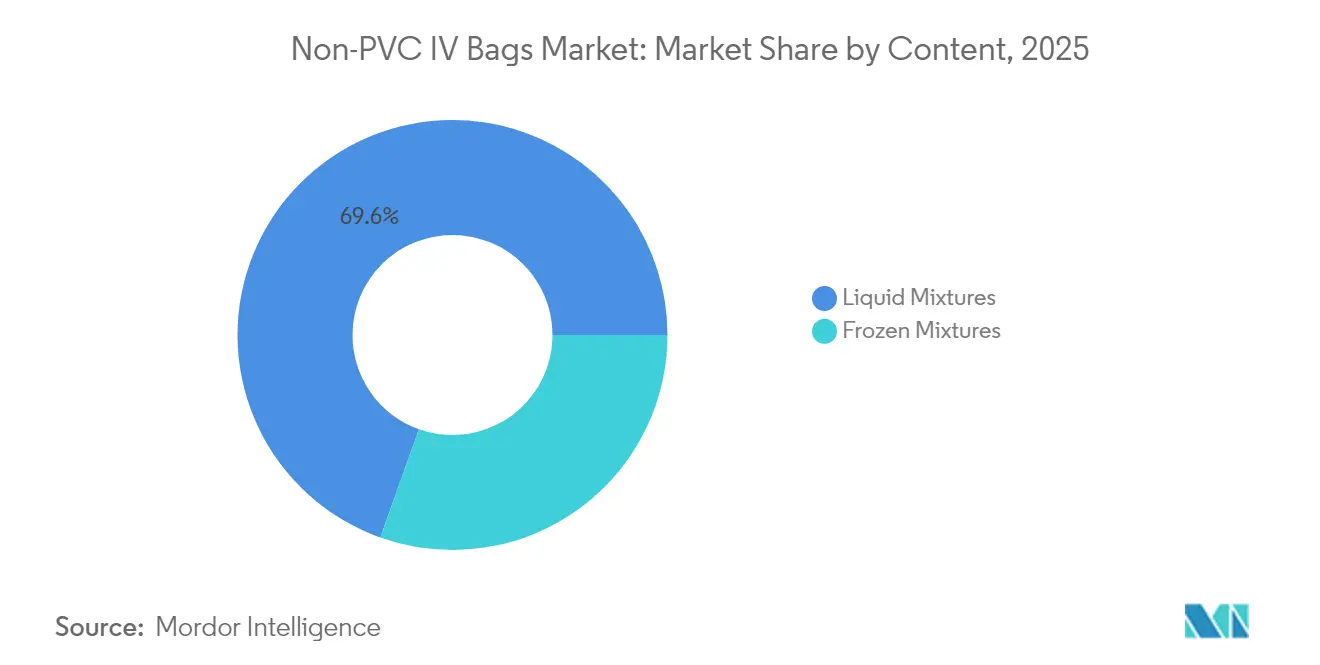

- - Par contenu, les mélanges liquides représentaient 69,55 % de la taille du marché des poches IV non PVC en 2025.

- - Par utilisateur final, les hôpitaux représentaient 70,85 % du chiffre d'affaires en 2025 et les centres de chirurgie ambulatoire se développent à un TCAC de 7,54 % jusqu'en 2031.

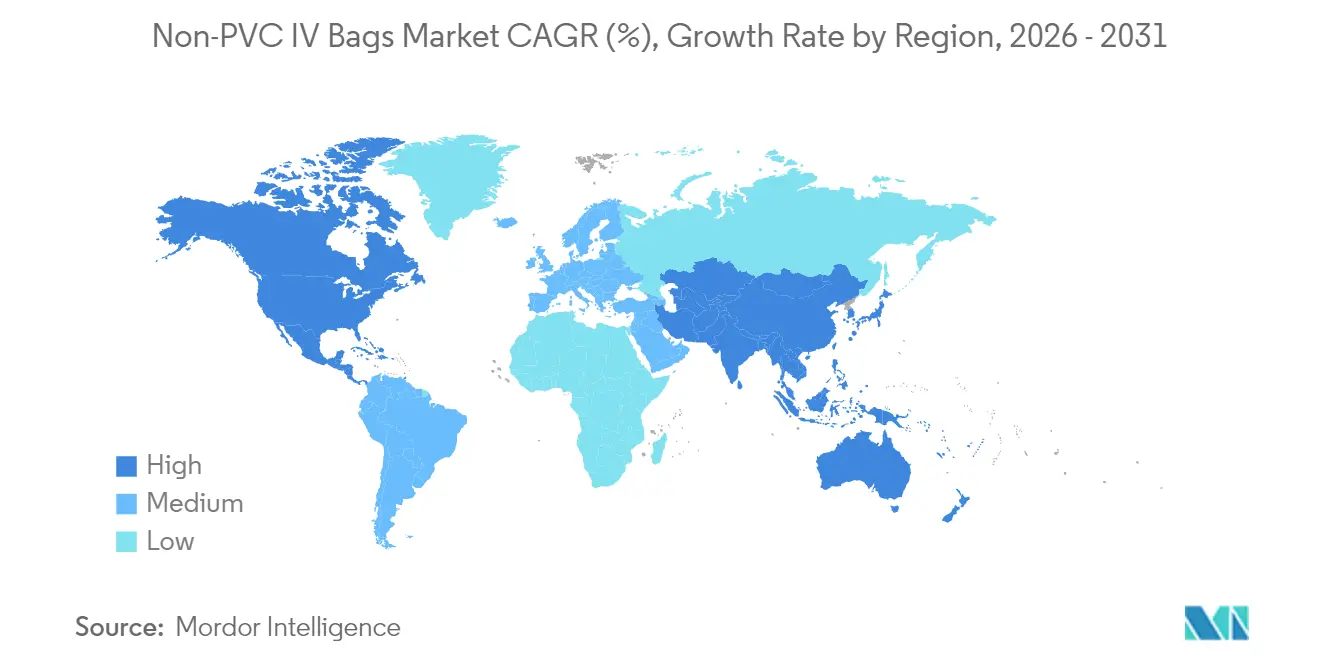

- - Par géographie, l'Amérique du Nord représentait 40,85 % du chiffre d'affaires en 2025 et l'Asie-Pacifique se développe à un TCAC de 7,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des poches IV non PVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Recul de l'acceptation du PVC sur les marchés matures | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Croissance rapide des perfusions de biologiques et en oncologie | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Essor de la perfusion à domicile et en soins ambulatoires | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions strictes du DEHP au titre du règlement REACH de l'UE et de la Proposition 65 des États-Unis | +1.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Innovations en matière d'étiquettes RFID intégrées et d'étiquettes électroniques | +0.8% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Objectifs d'approvisionnement liés à la décarbonisation hospitalière | +0.6% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Recul de l'acceptation du PVC sur les marchés matures

Les équipes d'approvisionnement des grands hôpitaux universitaires retirent activement les dispositifs en PVC à mesure que les preuves de la toxicité des phtalates se diffusent au sein des réseaux cliniques. L'engagement de Cleveland Clinic à retirer le PVC et le DEHP de deux catégories d'approvisionnement à fort volume d'ici 2025 est devenu un étalon de référence en matière de durabilité parmi les systèmes de santé américains [1]Cleveland Clinic, « Initiative d'élimination du PVC et du DEHP », clevelandclinic.org. La recommandation de la FDA américaine visant à minimiser l'exposition au DEHP dans les environnements néonataux et pédiatriques a fait passer les alternatives non PVC de l'optionnel à l'essentiel dans les soins critiques. Les consortiums d'achat évaluent désormais les offres en fonction de critères de risque sur le cycle de vie plutôt que sur le seul prix unitaire, ce qui pousse les fournisseurs à proposer des solutions conformes à grande échelle [2]Practice Greenhealth, « Matériaux plus sûrs en soins néonataux », practicegreenhealth.org. Dans l'Union européenne, la feuille de route des restrictions REACH ciblant les additifs du PVC offre aux fabricants une certitude réglementaire pour reconvertir leurs lignes de production. À mesure que les établissements homologues publient leurs rapports d'avancement, un effet de réseau normalise rapidement les approvisionnements en poches IV sans DEHP en Amérique du Nord et en Europe occidentale.

Croissance rapide des perfusions de biologiques et en oncologie

Le pipeline oncologique stimule la demande de poches qui ne lixivieront pas de plastifiants ni ne compromettront la puissance des biologiques. Des sources projettent plus de 100 nouvelles thérapies anticancéreuses pour les cinq prochaines années, dont beaucoup nécessitent des contenants non PVC pour préserver la stabilité des médicaments. Les conjugués anticorps-médicament ont à eux seuls généré 14,9 milliards USD de ventes en 2024, à un taux de croissance composé de 40 %. Ces thérapeutiques à haute valeur ajoutée font de la sécurité et de la compatibilité une priorité par rapport au prix, favorisant les formats non PVC même dans les établissements sensibles aux coûts. Les thérapies par radioligand et les thérapies personnalisées nécessitent des contenants à inertie chimique supérieure ; l'EVA et les copolyesters émergents répondent à cette exigence. Les investissements dans des unités de perfusion oncologique dédiées garantissent que les hôpitaux continuent de stocker des poches sans DEHP de qualité supérieure, tandis que les services de chimiothérapie à domicile utilisent les mêmes spécifications pour étendre le traitement au-delà des unités d'hospitalisation.

Essor de la perfusion à domicile et en soins ambulatoires

Les centres de chirurgie ambulatoire (CSA) ont traité 3,3 millions de bénéficiaires Medicare en 2022, absorbant 6,1 milliards USD de dépenses fédérales et validant le passage aux soins ambulatoires à moindre coût [3]Commission consultative sur les paiements Medicare, « Système de paiement des services des centres de chirurgie ambulatoire », medpac.gov. Des intervalles de stockage plus longs et l'auto-administration par les patients rehaussent les exigences en matière de stérilité et de barrière, ce qui incite les équipes d'approvisionnement à standardiser les contenants non PVC. L'interopérabilité avec les pompes de réduction des erreurs de dosage a accéléré l'adoption de poches étiquetées par RFID qui transmettent les données de préparation directement aux dossiers médicaux électroniques, atténuant ainsi les erreurs de médicament et de dosage. Les prestataires de perfusion à domicile intègrent de plus en plus les spécifications sans DEHP dans leurs documents d'appel d'offres pour protéger les patients vulnérables sous traitement prolongé. Le déboursement projeté de 142 milliards USD pour la thérapie par perfusion mondiale d'ici 2027 orientera une large part vers des environnements de soins alternatifs, soutenant une croissance supérieure à la moyenne pour le marché des poches IV non PVC.

Interdictions strictes du DEHP au titre du règlement REACH de l'UE et de la Proposition 65 des États-Unis

La convergence des réglementations élimine la viabilité des gammes de produits PVC spécifiques à une région. Le règlement (UE) 2023/2482 de la Commission européenne interdit le DEHP dans les dispositifs médicaux à compter de juillet 2030, sauf si les entreprises obtiennent une autorisation avant janvier 2029. En Californie, l'AB 2300 oblige les fabricants à informer leurs clients sur les solutions sans DEHP avant juillet 2025 et à mettre à jour leur statut de conformité avant janvier 2028, ce qui accélère de facto les calendriers de recherche et développement. La proposition de l'Agence européenne des produits chimiques visant à élargir la liste d'autorisation pourrait inclure 11 phtalates de substitution supplémentaires, poussant les fabricants à se tourner vers des résines exemptes de phtalates. Les grands marchés étant désormais alignés, les fournisseurs mondiaux n'ont qu'une seule voie : augmenter la production non PVC ou se retirer des régions à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de prix de 15 à 20 % par rapport aux équivalents PVC | -1.4% | Mondial, plus prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement aux importations de résine EVA | -0.9% | Mondial, concentré dans les régions sans capacité pétrochimique | Moyen terme (2 à 4 ans) |

| Inertie de qualification dans les pays à faible revenu | -0.7% | Pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans le recyclage en fin de vie | -0.5% | Mondial, plus aigu dans les régions dotées d'une gestion avancée des déchets | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix de 15 à 20 % par rapport aux équivalents PVC

Même là où la législation impose le retrait du DEHP, les responsables des achats doivent concilier des prix unitaires plus élevés avec des budgets de fonctionnement stagnants. Le PVC bénéficie de décennies d'optimisation des processus qui offrent des économies d'échelle ; en revanche, les lignes de production de poches non PVC comportent encore des tailles de lots plus réduites et des coûts de résine plus élevés. Les produits de grand volume tels que le sérum physiologique à 0,9 % amplifient l'écart de coût absolu lorsque les hôpitaux achètent des millions d'unités. Certains systèmes reportent la conversion jusqu'à ce que les délais réglementaires définitifs éliminent totalement les options PVC à faible coût. De façon encourageante, Dow-Mitsui Polychemicals a introduit en 2024 un EVA dérivé de la biomasse, signalant une voie vers une éventuelle parité des coûts à mesure que les volumes de biocarburants augmentent. À mesure que les coûts environnementaux, sanitaires et d'élimination deviennent des postes budgétaires dans les appels d'offres fondés sur la valeur, la prime apparente se réduit, mais le prix demeure un obstacle à court terme dans les contextes à faibles ressources.

Dépendance de la chaîne d'approvisionnement aux importations de résine EVA

Les producteurs opérant en dehors de l'Amérique du Nord et de l'Asie du Nord-Est dépendent de l'EVA importé, les exposant au risque de change et aux perturbations du transport maritime. L'expérience du secteur lors des récentes interruptions d'éthylène liées aux ouragans a mis en évidence la fragilité de l'approvisionnement à source unique pour les produits de soins critiques. La volatilité des prix du pétrole brut se répercute presque directement sur les contrats d'EVA, fragilisant les accords de prix pluriannuels avec les hôpitaux. Les gouvernements commencent à coupler des incitations à la localisation avec les appels d'offres en santé, mais une usine de résine complète nécessite des investissements de plusieurs milliards de dollars et une procédure de permis de plusieurs années. Des matières premières alternatives — bioéthylène ou polyéthylène chimiquement recyclé — pourraient élargir la base de fournisseurs une fois les approbations réglementaires obtenues, mais celles-ci restent des perspectives à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : défi du polypropylène axé sur les coûts face au leadership de l'EVA

L'EVA a conservé 47,05 % de la part de marché des poches IV non PVC en 2025, bénéficiant de sa flexibilité et de sa clarté optique qui reproduisent les performances du PVC traditionnel tout en éliminant le DEHP. Néanmoins, le sous-segment du polypropylène progresse à un TCAC de 7,32 % jusqu'en 2031, porté par des prix de résine plus bas, une meilleure recyclabilité et des protocoles de stérilisation plus simples. Le marché des poches IV non PVC observe des innovations dans les grades d'EVA biosourcés qui correspondent aux propriétés mécaniques tout en réduisant les émissions du berceau à la porte de jusqu'à 75 %. Dans les hôpitaux publics à budget contraint des économies émergentes d'Asie, l'avantage tarifaire du polypropylène lui permet de remporter des appels d'offres même là où l'EVA domine dans les centres d'oncologie haut de gamme. Les dossiers réglementaires montrent que les deux résines satisfont aux limites d'extractibles USP <661.1>, laissant les équipes d'approvisionnement arbitrer entre flexibilité et coût. Sur l'horizon des prévisions, le segment pourrait converger vers une course à deux protagonistes à moins que les fabricants de copolyester éther (COPE) ne débloquent des tarifs de production de masse.

Les fournisseurs d'EVA contrecarrent l'élan du polypropylène en mettant en avant la résistance aux fissures à basse température et une fenêtre de stérilisation plus longue. Les producteurs de résines multinationales investissent également dans des programmes de reprise en circuit fermé pour collecter et retraiter les poches usagées, créant un discours sur la circularité attrayant pour les responsables du développement durable des hôpitaux. Là où les gouvernements imposent des redevances de responsabilité élargie des producteurs, ces programmes pourraient compenser la prime de prix de l'EVA, prolongeant la domination de cette résine sur le marché des poches IV non PVC.

Par produit : les systèmes multichambres gagnent la faveur clinique

Les poches monochambre ont généré 65,10 % de la taille du marché des poches IV non PVC en 2025, grâce à leur large application en hydratation, antibiotiques et analgésiques. Cela dit, les variantes multichambres devraient afficher un TCAC de 7,45 % jusqu'en 2031, à mesure que les protocoles de nutrition parentérale deviennent plus sophistiqués. Des études cliniques associent les poches de nutrition à triple chambre pré-remplies à moins d'erreurs de préparation et à une meilleure précision calorique. Les hôpitaux sans services de pharmacie ouverts 24 heures sur 24 apprécient les durées de conservation à température ambiante allant jusqu'à 24 mois, ce qui réduit le gaspillage. Le système d'administration de médicaments DUPLEX de B. Braun, autorisé par la FDA américaine en avril 2025, a démontré une réduction de 54 % des erreurs médicamenteuses, illustrant la prime de sécurité qui stimule l'adoption.

Néanmoins, une enquête auprès des praticiens publiée dans ECRI a révélé qu'un tiers des cliniciens avaient rencontré au moins une erreur lors de l'utilisation de la nutrition parentérale multichambre, soulignant la nécessité d'une formation en service robuste. Les fabricants intègrent des ports d'activation codés par couleur et des indicateurs sonores à déclic pour répondre aux défis d'utilisation. À mesure que les budgets des pharmacies hospitalières se resserrent, les calculateurs de coûts montrant les économies de main-d'œuvre réalisées grâce aux poches prêtes à l'emploi renforcent l'argument commercial, soutenant des gains de pénétration à deux chiffres au sein du marché des poches IV non PVC.

Par contenu : les mélanges congelés dépassent les utilisations de niche

Les formulations liquides représentaient 69,55 % du chiffre d'affaires en 2025 grâce aux pratiques établies, aux chaînes de distribution ambiantes et à la préparation rapide. Les mélanges congelés, autrefois limités à des préparations oncologiques isolées, se développent à un TCAC de 7,58 % à mesure que la logistique de la chaîne du froid arrive à maturité. Ces produits préservent la puissance des anticorps monoclonaux et des agents de chimiothérapie à haute valeur ajoutée lors de cycles de stockage de six mois, ce qui est attrayant pour les hôpitaux tertiaires exploitant des dépôts régionaux de médicaments. Les étiquettes de suivi de température intégrées dans les films laminés non PVC transmettent des données vers des tableaux de bord en nuage, aidant les pharmaciens à maintenir les Bonnes Pratiques de Distribution et à éviter des mises au rebut coûteuses.

Les conteneurs réfrigérés équipés de panneaux à changement de phase passif permettent désormais des transferts intercontinentaux sans glace carbonique, réduisant les émissions du fret. Bien que les responsables des achats doivent amortir les coûts d'investissement en congélateurs, les avantages liés à la réduction de l'obsolescence des médicaments et au stockage d'urgence compensent souvent l'investissement. Dans les régions à basses latitudes où la chaleur ambiante menace la stabilité des médicaments, l'adoption des poches congelées devrait dépasser la moyenne mondiale, augmentant la part au sein du marché des poches IV non PVC.

Par utilisateur final : l'expansion des centres de chirurgie ambulatoire élargit le volume adressable

Les hôpitaux ont conservé 70,85 % de la consommation en 2025, portés par la demande ininterrompue des soins intensifs et une rotation élevée des stocks. Pourtant, les centres de chirurgie ambulatoire devraient afficher un TCAC de 7,54 % jusqu'en 2031, reflétant les incitations des payeurs à migrer les chirurgies de jour vers des sites moins coûteux. Les centres de chirurgie ambulatoire valorisent les poches IV non PVC légères et résistantes aux perforations qui s'intègrent parfaitement aux pompes intelligentes compactes pour l'analgésie postopératoire. Les paiements groupés élargis de Medicare pour les remplacements articulaires en ambulatoire accordent une prime aux thérapies par perfusion sans erreur, donnant aux dispositifs sans DEHP un avantage concurrentiel.

Les cliniques spécialisées dédiées à la rhumatologie, à la gastroentérologie et à l'immunologie représentent une base d'utilisateurs émergente, déployant des unités de perfusion pour administrer des biologiques en dehors des murs des hôpitaux. Les agences de soins à domicile constituent la tranche la plus petite mais qui s'allonge le plus rapidement, rendue possible par des réseaux de coursiers livrant des poches étiquetées par RFID et certifiées pour leur stabilité directement aux patients. Les fournisseurs offrant une exécution complète de la chaîne du froid et une collecte des déchets sur site se différencient à mesure que les modèles de remboursement récompensent de plus en plus les économies sur le coût total des soins plutôt que le prix d'achat initial.

Analyse géographique

L'Amérique du Nord a dominé avec 40,85 % du chiffre d'affaires mondial en 2025, les premières interdictions du DEHP et les chartes de durabilité hospitalière ayant créé une demande assurée pour les produits conformes. L'adoption généralisée dans les unités de soins intensifs néonataux de haute acuité sous-tend le volume de base, tandis que la législation au niveau des États, comme la loi californienne sur les dispositifs médicaux exempts de substances toxiques (Toxic-Free Medical Devices Act), retire les produits PVC résiduels des formulaires. La croissance repose désormais sur la pénétration des petits hôpitaux communautaires et des établissements des Anciens Combattants, où la sensibilité budgétaire reste significative.

L'Europe se positionne comme un marché mature mais en expansion régulière. La date limite de l'UE, fixée à juillet 2030, accorde aux établissements un délai de transition suffisant, permettant un retrait ordonné des stocks de PVC. Les cadres d'approvisionnement évaluent de plus en plus les déclarations d'empreinte carbone aux côtés des performances cliniques, donnant une impulsion aux projets pilotes de recyclage en circuit fermé menés par Baxter au Royaume-Uni. Les variations des remboursements nationaux freinent une adoption rapide en Europe du Sud, mais les hôpitaux nordiques et allemands continuent de fixer des objectifs ambitieux de réduction des plastiques qui se répercutent sur les organisations d'achat groupé continentales.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC de 7,60 % jusqu'en 2031. Les ajouts de capacité sanitaire pondérés par la population, notamment en Chine, en Inde et en Asie du Sud-Est, élargissent la demande de base pour les dispositifs de perfusion jetables. Les gouvernements régionaux ont annoncé des incitations pour les usines de fabrication en salle blanche nationales, attirant des coentreprises entre les fournisseurs mondiaux de résines et les fabricants sous contrat locaux. Dans le même temps, la surveillance réglementaire fragmentée nécessite des enregistrements spécifiques à chaque pays, rallongeant les délais d'approbation pour les marques étrangères. Les entreprises habiles dans le transfert de technologie et l'approvisionnement local sont en position de capter des gains supérieurs au marché, accélérant l'adoption plus large du marché des poches IV non PVC dans la région.

Paysage concurrentiel

Le marché des poches IV non PVC présente une concentration moyenne, avec moins de 15 acteurs mondiaux capables d'extrusion de films médicaux de grand volume, de stérilisation gamma et de soudage multichambre. Les barrières incluent la certification ISO 13485, la validation de la biocompatibilité et des installations de salle blanche à forte intensité de capital. Les entreprises leaders mettent l'accent sur l'innovation incrémentale des matériaux — comme la réticulation sans peroxyde pour réduire les extractibles — parallèlement à des programmes de réduction des coûts pour éroder la prime EVA persistante.

Les références en matière de durabilité émergent rapidement comme un facteur de différenciation. Baxter a piloté un programme de reprise à Northwestern Memorial Hospital qui a détourné 6 tonnes de déchets de poches IV des décharges, illustrant comment les initiatives de circularité peuvent renforcer la fidélité des clients. Les dépôts de brevets s'orientent vers l'intégration d'étiquettes intelligentes et les systèmes de ports modulaires ; une récente concession américaine couvre un port additif à piston scellé qui prolonge la durée de conservation sans compromettre la stérilité. Ces innovations répondent directement aux défis d'utilisabilité et de sécurité, s'alignant sur les indicateurs hospitaliers liés au remboursement.

Les fusions-acquisitions continuent de remodeler le secteur. L'acquisition par Nordson d'Atrion pour 460 millions USD en mai 2024 a sécurisé trois usines enregistrées par la FDA américaine et un portefeuille spécialisé dans l'administration de fluides, comblant les lacunes de capacité dans la production de poches IV non PVC. Des concurrents régionaux gagnent également du terrain : plusieurs entreprises d'Asie du Sud-Est approvisionnent désormais des assembleurs nationaux en film EVA, réduisant la dépendance aux importations et créant une concurrence tarifaire dans les segments intermédiaires. Dans l'ensemble, la résilience de la chaîne d'approvisionnement, l'agilité réglementaire et la performance ESG sont susceptibles de dicter les transferts de parts plutôt que la seule technologie de rupture.

Leaders du secteur des poches IV non PVC

B. Braun Medical Inc

Baxter

JW Life Science

RENOLIT SE

Fresenius Kabi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : B. Braun Medical a obtenu l'autorisation de la FDA pour la Pipéracilline-Tazobactam dans son système à double compartiment DUPLEX sans DEHP et sans PVC, faisant état d'une réduction de 54 % des erreurs médicamenteuses.

- Septembre 2024 : Avient Corporation a étendu sa production de TPU pour la santé, lançant les grades NEUSoft pour les applications IV conformes aux normes médicales internationales.

- Septembre 2024 : Dow-Mitsui Polychemicals a lancé la commercialisation de résines EVA et LDPE biosourcées aux propriétés mécaniques identiques à leurs équivalents d'origine pétrochimique.

- Mai 2024 : Nordson Corporation a finalisé l'acquisition d'Atrion Corporation pour 460 millions USD, ajoutant des technologies d'administration de fluides de qualité médicale et trois usines enregistrées par la FDA américaine.

Portée du rapport mondial sur le marché des poches IV non PVC

Selon le périmètre du rapport, les poches IV non PVC sont des poches intraveineuses fabriquées à partir de films non-polychlorure de vinyle. Ces poches présentent plusieurs avantages tels qu'une moindre pollution, la sécurité, la compatibilité, la légèreté, la commodité et un faible risque de contamination, ce qui génère une forte demande pour le traitement oncologique. Le marché des poches IV non PVC est segmenté par matériau (acétate d'éthylène-vinyle, copolyester éther, polypropylène et autres), produit (multichambre, monochambre), contenu (mélange liquide et mélange congelé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Acétate d'éthylène-vinyle (EVA) |

| Polypropylène (PP) |

| Copolyester éther (COPE) |

| Autres |

| Poches monochambre |

| Poches multichambres |

| Mélanges liquides |

| Mélanges congelés |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Acétate d'éthylène-vinyle (EVA) | |

| Polypropylène (PP) | ||

| Copolyester éther (COPE) | ||

| Autres | ||

| Par produit | Poches monochambre | |

| Poches multichambres | ||

| Par contenu | Mélanges liquides | |

| Mélanges congelés | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur du marché des poches IV non PVC en 2026 ?

Le marché est évalué à 2,02 milliards USD en 2026.

À quelle vitesse le marché des poches IV non PVC devrait-il croître ?

Il devrait se développer à un TCAC de 6,91 %, pour atteindre 2,82 milliards USD d'ici 2031.

Quel matériau domine actuellement les ventes de contenants IV sans DEHP ?

L'EVA détient 47,05 % de la part de marché, bien que le polypropylène soit l'alternative à la croissance la plus rapide.

Pourquoi les poches multichambres gagnent-elles du terrain ?

Elles simplifient l'administration de la nutrition parentérale et ont démontré une réduction de 54 % des erreurs dans les systèmes autorisés par la FDA.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 7,60 % jusqu'en 2031, dans un contexte d'expansion rapide des infrastructures de santé.

Quel est le principal frein à une adoption plus large sur les marchés émergents ?

Une prime de prix de 15 à 20 % par rapport au PVC demeure un obstacle là où les budgets de remboursement sont limités.

Dernière mise à jour de la page le: