Taille et part de marché des systèmes de suppression d'incendie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

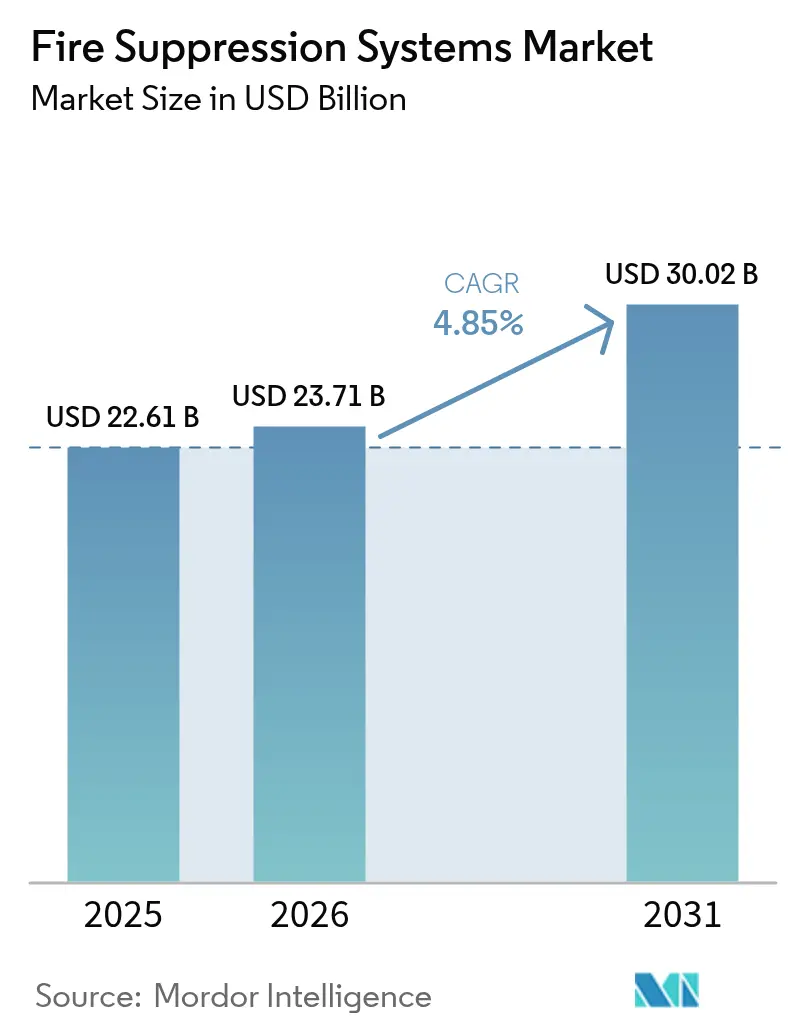

| Taille du Marché (2026) | 23.71 Milliards de dollars |

| Taille du Marché (2031) | 30.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de suppression d'incendie par Mordor Intelligence

La taille du marché des systèmes de suppression d'incendie était évaluée à 22,61 milliards USD en 2025 et devrait progresser de 23,71 milliards USD en 2026 pour atteindre 30,02 milliards USD d'ici 2031, à un TCAC de 4,85 % au cours de la période de prévision (2026-2031). Un contrôle réglementaire accru, la migration vers des agents propres respectueux de l'environnement, ainsi que des dépenses d'infrastructure soutenues dans les centres de données, l'énergie et la construction de tours de grande hauteur constituent collectivement le socle de la trajectoire de croissance du marché des systèmes de suppression d'incendie. Les sprinkleurs à base d'eau conservent le leadership en termes de coût, tandis que les plateformes à agent propre se développent rapidement grâce à la demande de remplacement du halon. L'Asie-Pacifique, portée par la construction de centres de données hyperscale et l'essor des usines, contribue déjà à la plus grande part de revenus régionale. Par ailleurs, l'optimisation des portefeuilles par les principaux équipementiers et intégrateurs témoigne d'un secteur concurrentiel en voie de maturité mais toujours en cours de consolidation.

Principaux enseignements du rapport

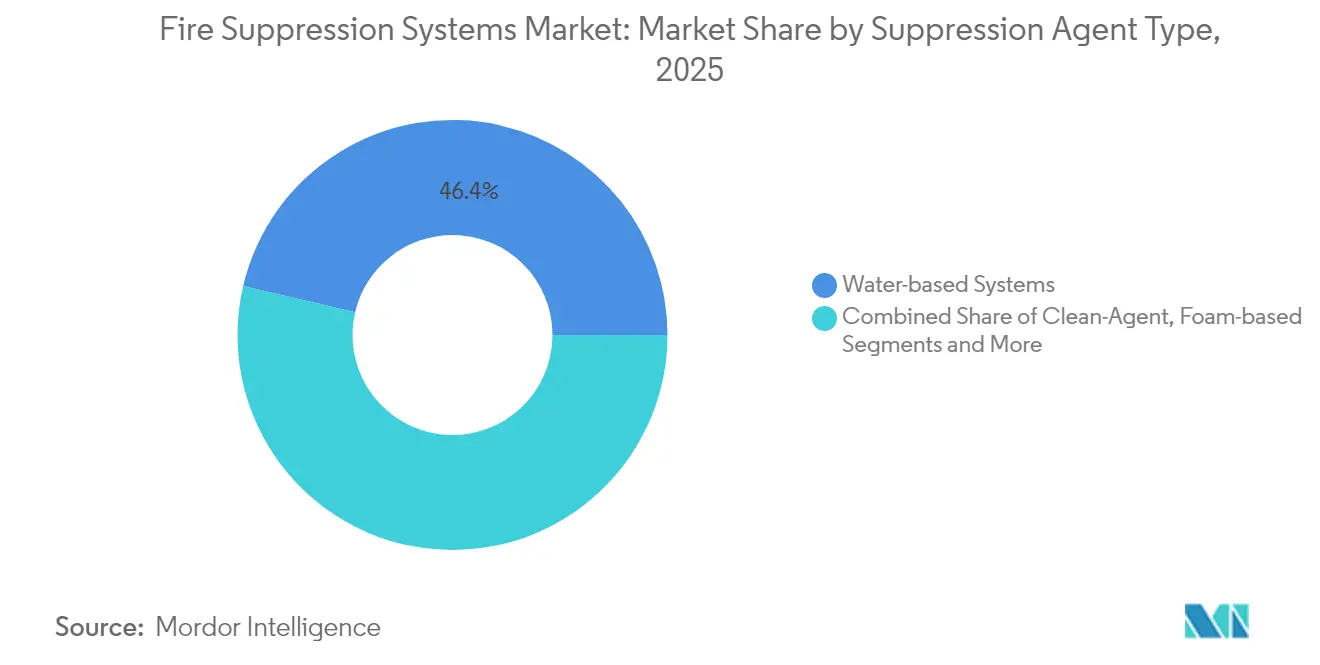

- Par agent de suppression, les produits à base d'eau détenaient 46,35 % de la part de marché des systèmes de suppression d'incendie en 2025, tandis que les agents propres devraient s'étendre à un TCAC de 6,95 % d'ici 2031.

- Par configuration de produit, les installations fixes représentaient 81,20 % de la taille du marché des systèmes de suppression d'incendie en 2025 ; les solutions portables/mobiles devraient croître à un TCAC de 5,85 % jusqu'en 2031.

- Par secteur d'utilisation finale, les bâtiments commerciaux étaient en tête avec une part de revenus de 33,35 % en 2025, tandis que le pétrole et le gaz enregistrait le TCAC le plus rapide à 6,12 % durant 2026-2031.

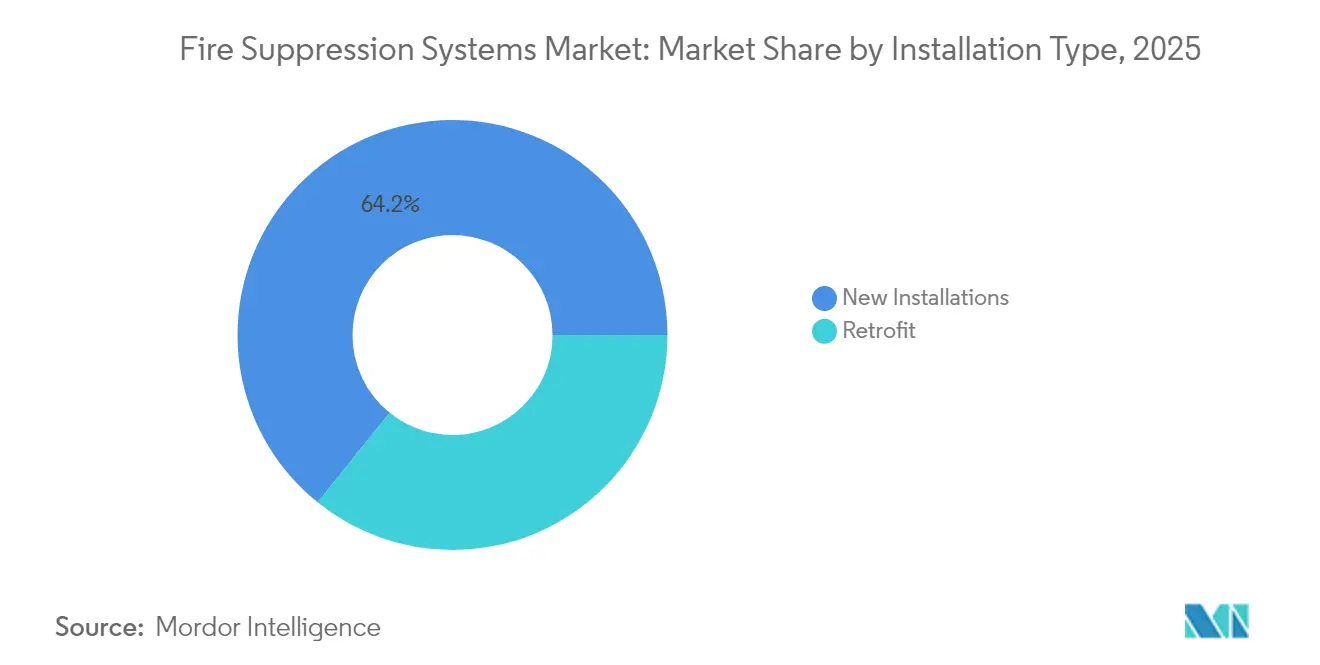

- Par type d'installation, les nouvelles constructions représentaient 64,20 % des revenus de 2025, tandis que les mises à niveau en rénovation devraient progresser à un TCAC de 6,75 % sur l'horizon de prévision.

- Par canal de distribution, les intégrateurs de systèmes et les contractants EPC représentaient 51,30 % du chiffre d'affaires mondial en 2025, tandis que les ventes directes aux utilisateurs finaux devraient augmenter à un TCAC de 5,72 % jusqu'en 2031.

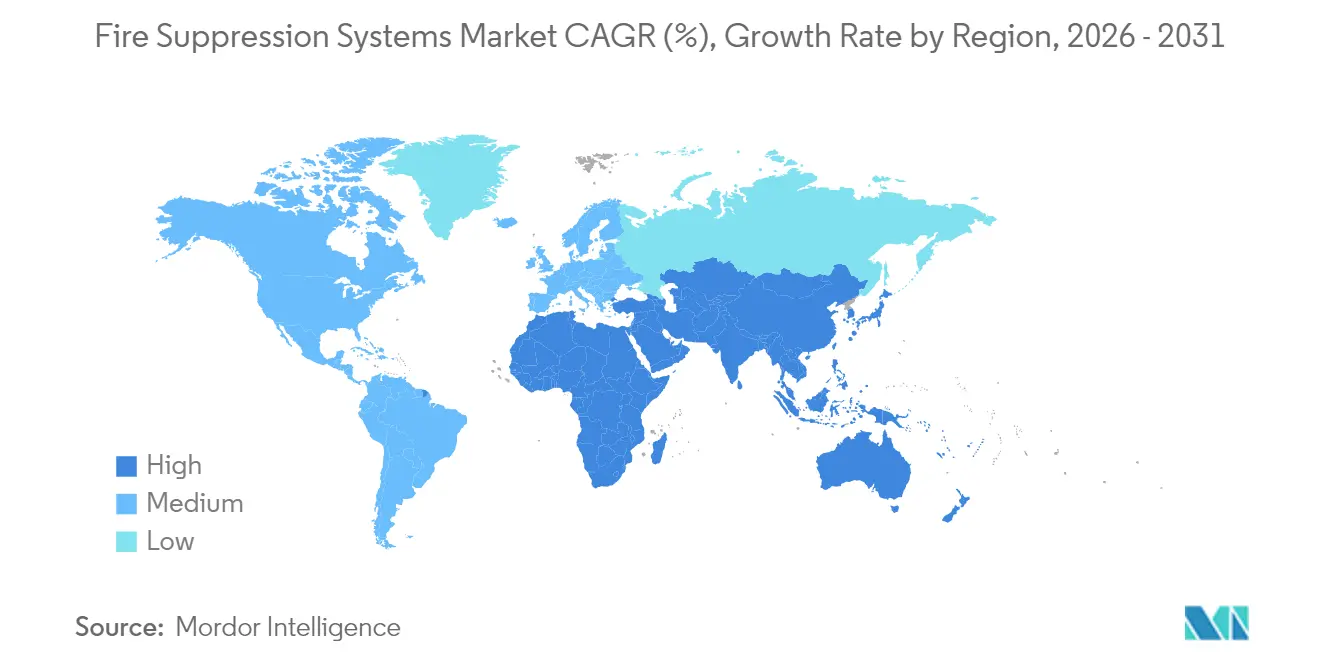

- Par zone géographique, l'Asie-Pacifique représentait 35,65 % du marché des systèmes de suppression d'incendie en 2025 et devrait demeurer le principal contributeur jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de suppression d'incendie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Transition du halon vers des substituts à agent propre durables | +0.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance pour la suppression automatisée dans les actifs à haute valeur | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Essor des centres de données stimulant les systèmes gazeux sans eau | +1.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de sécurité incendie dans le secteur pétrolier et gazier offshore | +0.4% | Mer du Nord, CCG, offshore mondial | Moyen terme (2-4 ans) |

| Mandats post-Grenfell concernant les sprinkleurs dans les immeubles résidentiels de grande hauteur | +0.3% | Royaume-Uni, États-Unis, Europe | Court terme (≤ 2 ans) |

| Lignes de production de batteries pour véhicules électriques nécessitant une suppression par poudre chimique sèche | +0.9% | Mondial, concentré en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition du halon vers des substituts à agent propre durables

L'exigence de l'AESA (Agence de la sécurité aérienne de l'Union européenne) en matière de protection incendie des aéronefs sans halon d'ici 2026 contraint les compagnies aériennes et les prestataires de maintenance aéronautique (MRO) à rétrofit près de 15 000 aéronefs, créant une opportunité annuelle de 800 millions USD pour les systèmes Novec 1230, FM-200 et à gaz inerte. La demande se concentre dans les hangars, les hubs de télécommunications et les installations critiques où la conformité environnementale l'emporte sur le coût du cycle de vie, favorisant les intégrateurs dotés d'une expertise en conception multi-agents.[1]Agence de la sécurité aérienne de l'Union européenne, "NPA 2014-26," easa.europa.eu

Réductions de primes d'assurance pour la suppression automatisée dans les actifs à haute valeur

Les assureurs en immobilier commercial accordent des réductions de 5 à 15 % sur les polices pour les systèmes automatiques conformes à la NFPA, un avantage amplifié par la Section 179 du code fiscal américain qui permet l'amortissement immédiat jusqu'à 1,22 million USD pour les installations de sprinkleurs. Les économies combinées ramènent les délais de retour sur investissement à trois ans pour de nombreux centres de données et usines pharmaceutiques.

Essor des centres de données stimulant les systèmes gazeux sans eau

Les opérateurs hyperscale en Chine augmentent leur surface de plancher informatique de plus de 40 % par an, en privilégiant les systèmes Novec 1230 et IG-541 qui ne laissent aucun résidu sur les serveurs. Les cylindres à haute pression réduisent l'encombrement de stockage de 60 %, un avantage déterminant dans l'immobilier urbain de premier rang.

Mandats de sécurité incendie dans le secteur pétrolier et gazier offshore

Les directives de l'Organisation maritime internationale (OMI) introduites en 2020 renforcent les normes relatives aux salles des pompes et aux salles des machines, entraînant des rénovations d'une valeur de 300 millions USD par an dans les zones de la Mer du Nord et du CCG. Les fournisseurs certifiés disposant de composants résistants à la corrosion marine captent cette demande spécialisée.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Interdiction des PFAS entraînant des rénovations coûteuses de mousses AFFF | -0.7% | Europe, Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés NFPA en Asie émergente | -0.5% | Marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de composants semi-conducteurs retardant les projets | -0.4% | Mondial | Court terme (≤ 2 ans) |

| CAPEX élevé des systèmes à gaz inerte pour les petites installations | -0.3% | Mondial, particulièrement les PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction des PFAS entraînant des rénovations coûteuses de mousses AFFF

L'interdiction imminente des PFAS dans l'Union européenne contraint les aéroports et les dépôts pétroliers et chimiques à remplacer l'AFFF par des formulations sans fluor nécessitant des taux d'application 30 à 50 % plus élevés, portant les coûts de rénovation par site à 150 000–500 000 USD.[2]Association de l'industrie du feu (Fire Industry Association), "Mise à jour des orientations de la FIA sur les restrictions relatives aux PFAS dans les mousses d'extinction d'incendie, septembre 2024," fia.uk.com

Pénurie d'installateurs certifiés NFPA en Asie émergente

La pénurie de techniciens certifiés NFPA sur les marchés asiatiques émergents limite la capacité de déploiement des systèmes et fait grimper les coûts d'installation de 25 à 40 % par rapport aux marchés matures. Les programmes de certification NAFED exigent des cycles de renouvellement de 3 ans et une formation spécialisée à laquelle de nombreux prestataires régionaux ne peuvent accéder en raison de barrières géographiques et linguistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'agent de suppression : les agents propres stimulent l'innovation

Les sprinkleurs à base d'eau ont conservé une part de marché de 46,35 % sur le marché des systèmes de suppression d'incendie en 2025, soutenus par leur faible coût et leurs performances éprouvées. Les solutions à agent propre, bien que de moindre valeur absolue, devraient afficher un TCAC de 6,95 %, augmentant sensiblement leur taille sur le marché des systèmes de suppression d'incendie durant 2026-2031. La pression réglementaire visant à remplacer le halon et les mousses PFAS accélère l'adoption du Novec 1230, du FM-200 et de l'IG-541.

La convergence technologique fait émerger des configurations hybrides qui associent le brouillard d'eau au gaz inerte pour maîtriser l'emballement thermique des batteries lithium-ion. Les essais UL 9540A montrent que les nappes d'eau peuvent stopper les défaillances de cellules en cascade plus rapidement que les décharges de gaz seul. Les lignes de mousse, mises à mal par les coûts de transition sans fluor, risquent une perte de part incrémentale, tandis que les systèmes au CO₂ et à poudre conservent des rôles de niche dans les zones inoccupées ou de montage de batteries.

Par configuration de produit : les systèmes fixes dominent les infrastructures

Les installations fixes représentaient 81,20 % du marché des systèmes de suppression d'incendie en 2025, reflétant la préférence des utilisateurs finaux pour une protection permanente dans les centres de données, les raffineries et les tours commerciales. Les équipements portables, bien que moins importants, progressent à un TCAC de 5,85 % car les chantiers de construction et les événements nécessitent une couverture flexible.

Les entrepôts à grande hauteur et les installations de stockage frigorifique adoptent le sprinkleur sec ESFR-25 Tyco de Johnson Controls, qui fonctionne à −60 °F et élimine les têtes montées en rack. Les moniteurs compatibles IoT s'étendent désormais aux équipements portables, offrant aux gestionnaires de sites une visibilité en temps réel similaire aux réseaux fixes.

Par secteur d'utilisation finale : l'industrie mène la croissance

L'immobilier commercial représentait 33,35 % des revenus de 2025, mais le pétrole et le gaz, les produits chimiques et le stockage d'énergie devraient enregistrer le TCAC le plus élevé à 6,12 % jusqu'en 2031. Le marché des systèmes de suppression d'incendie dans les complexes industriels est porté par des risques d'arrêt de production dépassant 1 million USD par jour.

Les rénovations résidentielles progressent régulièrement après que le Royaume-Uni et certains États américains ont renforcé les codes relatifs aux sprinkleurs. Le secteur des transports, en particulier la fabrication de véhicules électriques, expérimente du matériel de suppression intégré tel que le module de batterie intégré de Hyundai Mobis, susceptible de remodeler la demande au niveau système.

Par type d'installation : les rénovations accélèrent la croissance

Les nouvelles constructions représentent encore 64,20 % de la valeur des installations, mais les rénovations les dépasseront à un TCAC de 6,75 % à mesure que les réglementations évoluent plus rapidement que les cycles de construction. Le contreventement parasismique et la technologie de vidange sous vide inclus dans l'édition 2025 de la NFPA 13 contraindront à des mises à niveau dans les structures existantes.

Les rénovations sur sites occupés commandent des prix premium car les intégrateurs doivent planifier les travaux par phases pour éviter toute interruption d'activité. Les propriétaires décident souvent que le remplacement complet est préférable aux mises à niveau par étapes en raison de préoccupations liées à la compatibilité et à la responsabilité.

Par canal de distribution : les intégrateurs capitalisent sur leur expertise

Les intégrateurs de systèmes et les contractants EPC ont capté 51,30 % des ventes de 2025, témoignant de la complexité du dimensionnement, des calculs hydrauliques et des approbations réglementaires sur le marché des systèmes de suppression d'incendie. Les canaux de vente directe aux utilisateurs finaux progressent à près de 5,72 % de TCAC, facilités par des portails d'approvisionnement électronique proposant des composants standardisés.

Néanmoins, le transfert de responsabilité maintient les grandes entreprises liées à des intégrateurs capables de garantir les conceptions. En Asie émergente, la pénurie de prestataires fait encore pencher le pouvoir de négociation en faveur des intégrateurs mondiaux.

Analyse géographique

L'Asie-Pacifique a généré 35,65 % des revenus mondiaux en 2025, la Chine, l'Inde et l'Asie du Sud-Est ayant mis en service des centres de données hyperscale et des usines de mégaprojets. Les incitations gouvernementales et un volume annuel moyen de 2 000 milliards USD de dépenses de construction font de la région l'épicentre du marché des systèmes de suppression d'incendie. La pénurie de main-d'œuvre certifiée NFPA continue d'allonger les délais de projet et d'augmenter les coûts installés, mais les codes nationaux s'harmonisent progressivement avec les normes américaines et européennes pour ouvrir les chaînes d'approvisionnement transfrontalières.

L'Amérique du Nord bénéficie de larges viviers d'installateurs et de codes du bâtiment matures, se traduisant par des volumes de rénovation prévisibles liés aux incitations d'assurance. La mise à jour 2025 de la NFPA 13 devrait générer une nouvelle vague de demande dans les entrepôts existants et les établissements de santé. Les pénuries de composants, notamment dans les panneaux de contrôle électroniques, ont introduit des délais de 3 à 6 mois, mais les programmes de résilience de la chaîne de valeur en cours chez les principaux équipementiers devraient atténuer ce goulet d'étranglement en 2026.

L'Europe enregistre une adoption régulière à mesure que l'interdiction des mousses PFAS et les règles post-Grenfell redéfinissent les spécifications. Les usines de fabrication avancée en Allemagne nécessitent des hybrides à gaz inerte et brouillard d'eau qui commandent des prix premium. Les parcs éoliens offshore en Mer du Nord constituent un autre créneau en plein essor, nécessitant des ensembles de suppression de qualité marine. Les frictions douanières liées au Brexit persistent, mais des accords de collaboration avec des distributeurs basés dans l'Union européenne facilitent la circulation des cylindres et des vannes.

Paysage concurrentiel

Le marché des systèmes de suppression d'incendie est modérément concentré. Johnson Controls, Siemens et Honeywell ont collectivement capté environ 32 % des revenus de 2024. Leurs atouts incluent de larges portefeuilles, des algorithmes de détection propriétaires et des contrats de service à vie. L'acquisition par Siemens de Danfoss Fire Safety pour 1,8 milliard USD a ajouté un savoir-faire en matière de brouillard d'eau à haute pression. La cession par Carrier de son unité de lutte contre l'incendie industriel à Sentinel pour 1,425 milliard USD témoigne d'un élagage continu du portefeuille pour se concentrer sur le cœur de métier HVAC.

L'appétit des fonds de capital-investissement reste élevé : Blackstone a racheté AI Fire pour 1,1 milliard USD, tandis qu'ADIA et GIC ont acquis des participations minoritaires dans Pye-Barker Fire & Safety, signalant leur confiance dans les marges des services après-vente. Les champions locaux en Chine et en Inde continuent de remporter des contrats sur des sites vierges où la certification nationale ou la maîtrise de la langue locale confère un avantage, créant un terreau fertile pour une future consolidation.

La concurrence technologique repose désormais sur des agents durables et l'intégration IoT. Les fournisseurs regroupent de plus en plus des tableaux de bord analytiques qui suivent la pression des cylindres, l'état des vannes et les tendances des fausses alarmes. Les premiers adoptants rapportent des réductions de coûts de maintenance proches de 15 %. À mesure que les règles de cybersécurité se renforcent pour les infrastructures critiques, les équipementiers détenant des accréditations UL CAP ou IEC 62443 élargiront leur avantage concurrentiel.

Leaders du secteur des systèmes de suppression d'incendie

Johnson Controls International plc

Siemens AG

Carrier Global Corp.

Minimax Viking Group

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Conquest Flamebar a reçu un financement de croissance de Decathlon Capital Partners pour soutenir l'expansion de ses capacités dans les systèmes de gaines résistantes au feu, reflétant une demande accrue pour des composants spécialisés de protection incendie dans la construction commerciale.

- Mai 2025 : Honeywell a annoncé son accord pour acquérir l'activité Catalyst Technologies de Johnson Matthey pour 1,8 milliard de livres sterling (2,3 milliards USD), élargissant son portefeuille de technologies de procédés pertinentes pour la fabrication de produits chimiques de suppression d'incendie.

- Avril 2025 : Hyundai Mobis a lancé un système de batterie pour véhicules électriques innovant avec des capacités de suppression d'incendie intégrées, conçu pour prévenir l'emballement thermique en moins de 5 minutes, établissant de nouvelles normes de sécurité pour les applications automobiles.

- Mars 2025 : Compass Minerals a annoncé la fermeture de son activité retardant de feu, Fortress North America, dans le cadre de réductions de sa structure de coûts, supprimant près de 50 postes et reflétant les pressions de consolidation du marché.

Portée du rapport mondial sur le marché des systèmes de suppression d'incendie

Les systèmes de suppression d'incendie sont utilisés pour éviter la propagation du feu dans une structure. La plupart des systèmes de suppression d'incendie sont statiques et sont appliqués pour protéger un bâtiment contre la destruction, et plusieurs techniques sont disponibles pour une utilisation dans les véhicules.

Le marché des systèmes de suppression d'incendie est segmenté par type de solution (systèmes à base d'eau, systèmes à base de gaz, systèmes à base de mousse), secteur d'utilisation finale (bâtiments commerciaux, bâtiments industriels, bâtiments résidentiels) et géographie.

| Systèmes à base d'eau (sprinkleurs, brouillard) |

| Agent propre (FM-200, Novec 1230, gaz inerte) |

| Systèmes à base de mousse (AFFF, sans fluor) |

| Systèmes à poudre chimique sèche |

| Systèmes au dioxyde de carbone |

| Systèmes hybrides à gaz inerte et brouillard d'eau |

| Systèmes fixes/installés |

| Unités portables et mobiles |

| Commercial (bureaux, commerce de détail, hôtellerie) |

| Industriel (pétrole et gaz, énergie, fabrication, entrepôts) |

| Résidentiel (logements collectifs et individuels) |

| Transport (maritime, aviation, ferroviaire, automobile) |

| Public et institutionnel (éducation, santé, gouvernement) |

| Nouvelles installations |

| Rénovation et remplacement |

| Vente directe à l'utilisateur final |

| Intégrateurs de systèmes et contractants EPC |

| Équipementiers (OEM) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'agent de suppression | Systèmes à base d'eau (sprinkleurs, brouillard) | |

| Agent propre (FM-200, Novec 1230, gaz inerte) | ||

| Systèmes à base de mousse (AFFF, sans fluor) | ||

| Systèmes à poudre chimique sèche | ||

| Systèmes au dioxyde de carbone | ||

| Systèmes hybrides à gaz inerte et brouillard d'eau | ||

| Par configuration de produit | Systèmes fixes/installés | |

| Unités portables et mobiles | ||

| Par secteur d'utilisation finale | Commercial (bureaux, commerce de détail, hôtellerie) | |

| Industriel (pétrole et gaz, énergie, fabrication, entrepôts) | ||

| Résidentiel (logements collectifs et individuels) | ||

| Transport (maritime, aviation, ferroviaire, automobile) | ||

| Public et institutionnel (éducation, santé, gouvernement) | ||

| Par type d'installation | Nouvelles installations | |

| Rénovation et remplacement | ||

| Par canal de distribution | Vente directe à l'utilisateur final | |

| Intégrateurs de systèmes et contractants EPC | ||

| Équipementiers (OEM) | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des systèmes de suppression d'incendie ?

Le marché des systèmes de suppression d'incendie est évalué à 23,71 milliards USD en 2026 et devrait atteindre 30,02 milliards USD d'ici 2031.

Quel type d'agent de suppression connaît la croissance la plus rapide ?

Les plateformes à agent propre telles que le Novec 1230 et le FM-200 progressent à un TCAC de 6,95 %, le plus rapide parmi les catégories d'agents.

Pourquoi les centres de données optent-ils pour des systèmes gazeux plutôt que pour des sprinkleurs à eau ?

Les agents gazeux évitent les dommages liés à l'eau sur les équipements électroniques, occupent un encombrement moindre grâce aux cylindres à haute pression, et sont conformes aux exigences de disponibilité des opérateurs hyperscale.

Comment les réglementations relatives aux PFAS affectent-elles les systèmes à base de mousse ?

Les interdictions de l'Union européenne et des États-Unis concernant les PFAS contraignent à des rénovations coûteuses vers des mousses sans fluor, augmentant les dépenses par site jusqu'à 500 000 USD et freinant temporairement la demande de mousse.

Quelle région est en tête en termes de revenus du marché ?

L'Asie-Pacifique contribue à 35,65 % des revenus mondiaux, portée par une industrialisation à grande échelle et la construction de centres de données.

Les plateformes intégrées de détection et de suppression sont-elles en train de devenir la norme ?

Oui, les équipementiers regroupent de plus en plus des analyses IoT qui réduisent les coûts de maintenance et les fausses alarmes, un facteur de différenciation dans les appels d'offres concurrentiels.

Dernière mise à jour de la page le: