Taille et part du marché des capteurs de pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.78 Milliards de dollars |

| Taille du Marché (2031) | 33.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.26% CAGR |

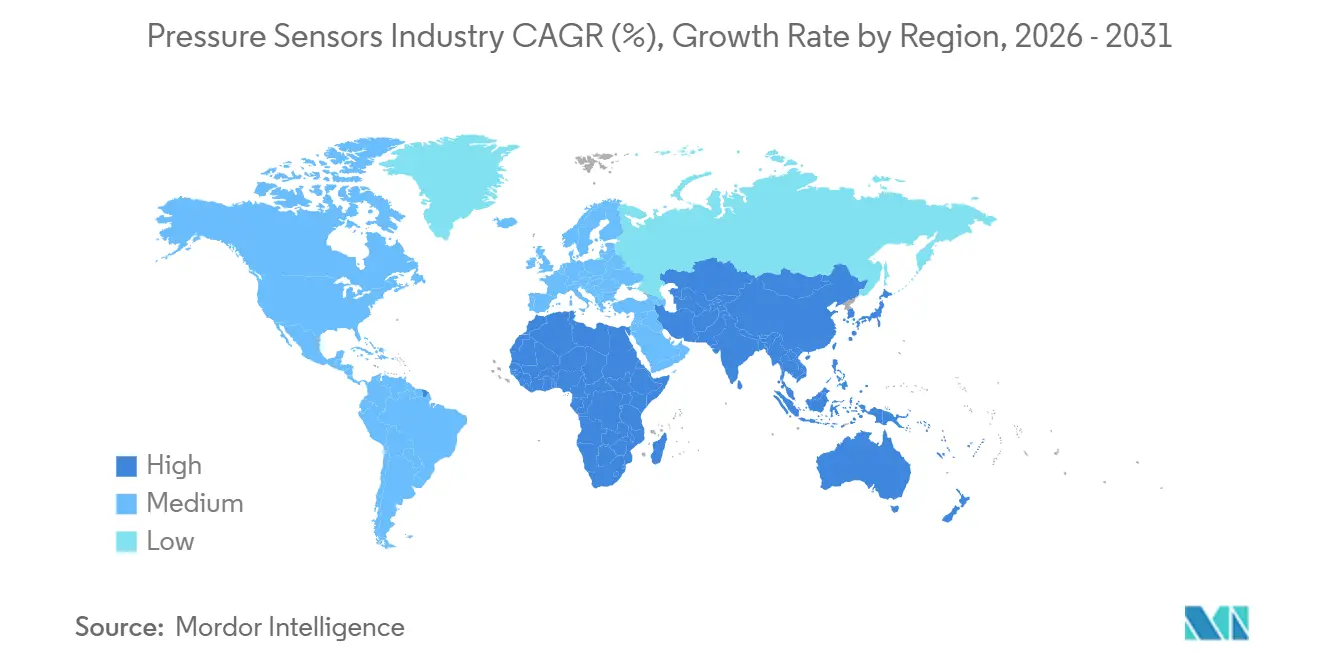

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de pression par Mordor Intelligence

La taille du marché des capteurs de pression devrait s'étendre de 19,93 milliards USD en 2025 et 21,78 milliards USD en 2026 à 33,92 milliards USD d'ici 2031, enregistrant un TCAC de 9,26 % entre 2026 et 2031. Les mandats d'électrification des groupes motopropulseurs automobiles, les modernisations d'usines intelligentes favorisant les nœuds sans fil, et la migration vers les cathéters MEMS jetables en soins cardiovasculaires ambulatoires constituent les trois principaux catalyseurs de croissance. Les équipementiers automobiles doublent le contenu en capteurs par véhicule pour répondre à l'évolution des règles de sécurité fonctionnelle et d'émissions, tandis que les industries de process ajoutent des transmetteurs alimentés par batterie aux actifs existants pour rationaliser les programmes de maintenance prédictive. Parallèlement, les cathéters de pression à usage unique éliminent la responsabilité liée au retraitement, les rendant attractifs pour les centres chirurgicaux ambulatoires opérant avec des budgets d'investissement serrés. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs détenant environ 35 % à 40 % du chiffre d'affaires mondial, bien que les puces génériques chinoises à marque blanche, dont le prix varie de 8 à 52 USD, continuent de comprimer les marges dans les segments sensibles aux coûts.

Principaux enseignements du rapport

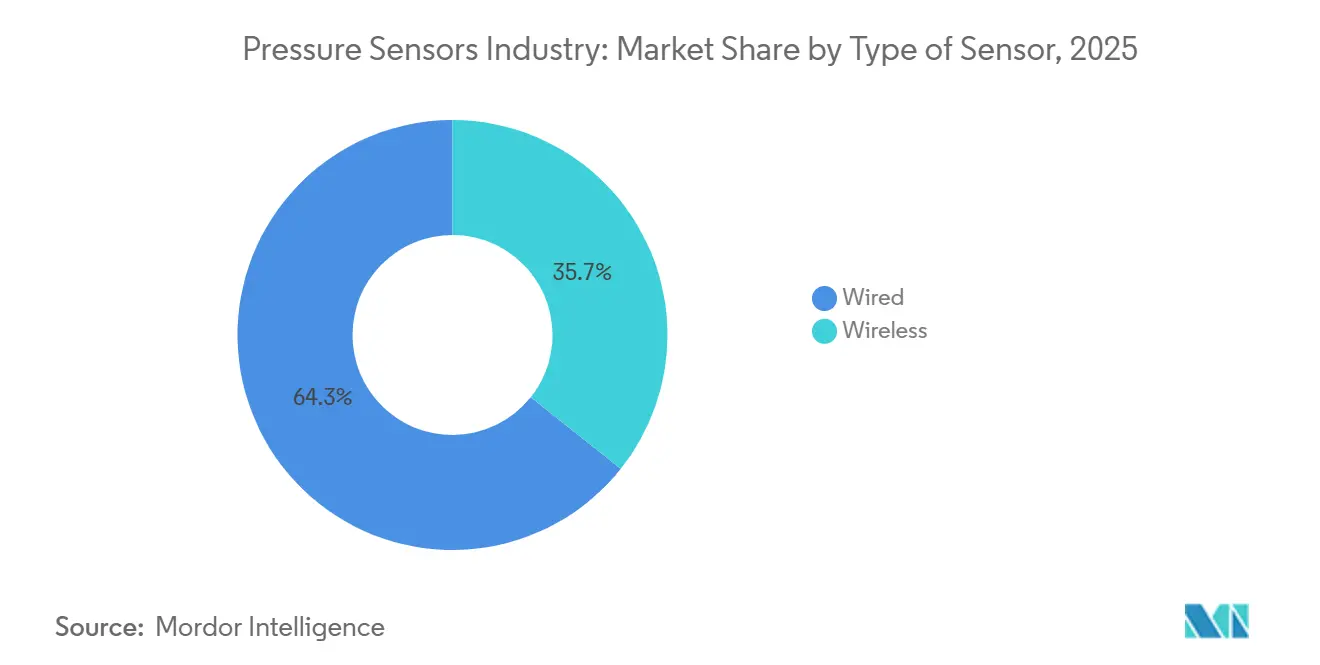

- Par type de capteur, les configurations filaires ont dominé avec une part de marché des capteurs de pression de 64,31 % en 2025 ; les architectures sans fil progressent à un TCAC de 9,63 % jusqu'en 2031.

- Par type de produit, les dispositifs absolus représentaient 42,29 % du marché des capteurs de pression en 2025, tandis que les unités différentielles se développent à un TCAC de 9,84 % jusqu'en 2031.

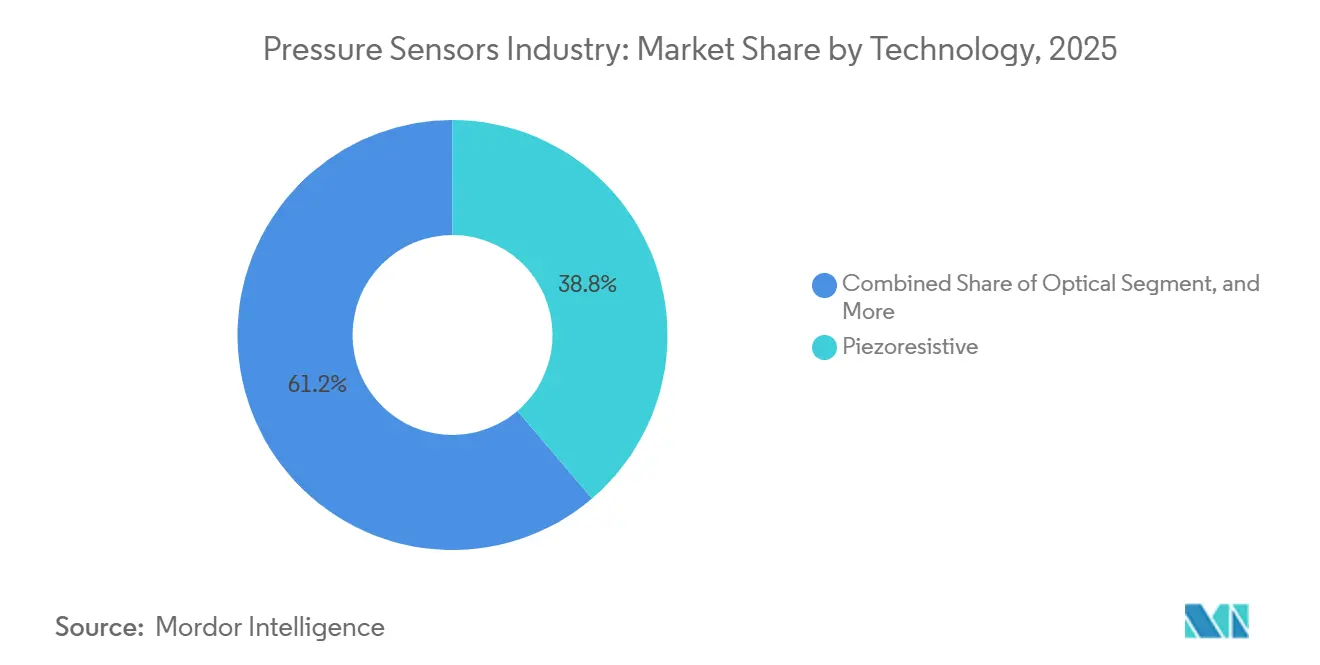

- Par technologie, le silicium piézorésistif a dominé avec une part de 38,76 % en 2025 ; les transducteurs optiques affichent le TCAC le plus rapide de 10,47 % sur l'horizon de prévision.

- Par application, l'automobile a conservé une part de 28,49 % en 2025, tandis que le segment médical croît à un TCAC de 10,66 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de revenus de 39,73 % en 2025, tandis que le Moyen-Orient a enregistré le TCAC le plus élevé de 10,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de pression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide des systèmes de contrôle des groupes motopropulseurs de véhicules électrifiés stimulant la détection barométrique haute précision | +1.8% | Mondial, avec concentration en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des modernisations d'usines intelligentes stimulant la demande de nœuds de capteurs sans fil | +1.5% | Amérique du Nord et UE en tête, avec des retombées vers les corridors industriels d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vagues d'adoption obligatoire de la surveillance de la pression des pneus en Inde et pour les deux-roues de l'ASEAN | +1.2% | Inde, Indonésie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Déploiement accéléré des radios 5G en ondes millimétriques nécessitant un contrôle précis de la pression thermo-mécanique | +1.0% | Mondial, porté par les déploiements urbains en Amérique du Nord, dans l'UE, en Chine et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption des cathéters de pression MEMS jetables dans les cliniques cardiovasculaires ambulatoires | +0.9% | Amérique du Nord et UE, adoption précoce dans les zones urbaines du Moyen-Orient | Long terme (≥ 4 ans) |

| Développement de la flotte de méthaniers élevant la demande en instrumentation de pression sous-marine en environnement sévère | +0.7% | Moyen-Orient, côte du Golfe d'Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des systèmes de contrôle des groupes motopropulseurs de véhicules électrifiés stimulant la détection barométrique haute précision

Les plateformes électriques à batterie et hybrides rechargeables traitent désormais les capteurs barométriques comme des composants critiques pour la sécurité, car les algorithmes de charge s'appuient sur la compensation d'altitude pour limiter le risque d'emballement thermique. Le BMP585 de Bosch offre une précision de ±0,5 hPa sur les plages de températures automobiles, permettant des ajustements en temps réel du taux de charge lorsque les véhicules gravissent des cols de montagne. NXP a indiqué que le nombre moyen de capteurs de pression par véhicule électrifié a doublé, passant de 6 en 2020 à 12 en 2025, reflétant une intégration plus large dans les boucles de vide de freinage, les réservoirs d'expansion du liquide de refroidissement et les circuits de réfrigérant. Les mandats ABS pour deux-roues en Inde stimulent la demande, car les puces de vitesse de roue et de surveillance de la pression des pneus peuvent être co-packagées pour réduire les coûts. Les objectifs zéro émission en Chine, dans l'UE et en Amérique du Nord accélèrent les calendriers de validation ISO 26262, assurant une demande soutenue pour les dispositifs barométriques haute précision.[1]Bosch Sensortec, "Capteur de pression barométrique BMP585," bosch-sensortec.com

Expansion des modernisations d'usines intelligentes stimulant la demande de nœuds de capteurs sans fil

La plupart des usines manufacturières d'Amérique du Nord et d'Europe préfèrent les modernisations sur sites existants aux nouvelles constructions, de sorte que les nœuds sans fil alimentés par batterie qui évitent les travaux de conduit réduisent les temps d'arrêt lors de l'installation. Deloitte a constaté que 62 % des usines ont priorisé de telles modernisations en 2025, une tendance renforcée par le transmetteur à bride Rosemount X-well d'Emerson, qui réduit la main-d'œuvre d'installation jusqu'à 60 %. Les pilotes de réseau 5G privé ont atteint une latence inférieure à 10 ms, atténuant les problèmes de gigue et ouvrant des cas d'utilisation en boucle fermée auparavant restreints aux liaisons 4-20 mA. L'hétérogénéité des protocoles reste un obstacle, mais l'argument économique en faveur de l'adoption de nœuds sans fil sur le marché des capteurs de pression se renforce à mesure que les options de récupération d'énergie permettent désormais une durée de vie sur le terrain de 10 ans.

Vagues d'adoption obligatoire de la surveillance de la pression des pneus en Inde et pour les deux-roues de l'ASEAN

L'Inde a imposé l'ABS sur les motos de plus de 125 cc en janvier 2026, et les équipementiers ont rapidement associé la surveillance de la pression des pneus aux puces de vitesse de roue pour capitaliser sur les étapes de fabrication communes. Cette réglementation concerne environ 18 millions d'expéditions annuelles de deux-roues et pourrait porter le taux de pénétration de la surveillance de la pression des pneus au-delà de 30 % d'ici 2028. Des projets de réglementation en Indonésie et en Thaïlande indiquent une dynamique similaire d'ici 2027, tandis que des marques de scooters électriques haut de gamme comme Ather livrent déjà la surveillance de la pression des pneus intégrée en série. Les incitations économiques sont claires : les données Michelin montrent qu'un sous-gonflage de 20 % réduit la durée de vie des pneus de 25 % et augmente la résistance au roulement de 10 %, de sorte que les conducteurs récupèrent le coût des capteurs grâce à une durée de vie plus longue des pneus et une consommation d'énergie réduite.[2]Ministère des Transports routiers et des Autoroutes, "Mandat ABS pour les deux-roues de plus de 125 cc," morth.nic.in

Déploiement accéléré des radios 5G en ondes millimétriques nécessitant un contrôle précis de la pression thermo-mécanique

Les stations de base en ondes millimétriques fonctionnent à des températures plus élevées et sont soumises à des seuils de protection contre les intrusions plus stricts que les unités sub-6 GHz, de sorte que la stabilité de la pression dans les boîtiers de ±2 mbar est désormais une spécification de conception. Les déploiements d'Ericsson et de ZTE intègrent des baromètres MEMS pour déclencher le refroidissement actif et les alertes d'intégrité des joints, réduisant les taux de défaillance de 15 % dans les climats désertiques. L'ajout prévu de 4 à 5 millions de sites radio de 2026 à 2031 se traduit par au moins 8 millions de prises de capteurs supplémentaires. La demande se concentre dans les corridors urbains d'Amérique du Nord, de Chine, de Corée du Sud et d'Europe occidentale, où les opérateurs s'empressent de densifier la couverture en ondes millimétriques.[3]Ericsson, "Note technique sur la fiabilité des unités radio en ondes millimétriques," ericsson.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion du prix de vente moyen due aux fonderies MEMS chinoises à marque blanche | -1.3% | Mondial, plus aigu en Asie-Pacifique et dans les segments industriels sensibles aux prix | Court terme (≤ 2 ans) |

| Paysage de protocoles sans fil fragmenté augmentant les coûts d'intégration | -0.9% | Mondial, en particulier dans les modernisations sur sites existants en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité des puces de pression optiques au-delà de 175 °C dans les lignes de process | -0.5% | Secteurs pétrochimique et de production d'énergie au Moyen-Orient et sur la côte du Golfe d'Amérique du Nord | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement aux pénuries de plaquettes piézorésistives en vrac | -0.6% | Mondial, avec des goulots d'étranglement dans l'approvisionnement en silicium spécialisé du Japon et de Taïwan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Érosion du prix de vente moyen due aux fonderies MEMS chinoises à marque blanche

Les puces clés en main dont le prix est inférieur de 30 % à 50 % aux équivalents occidentaux séduisent les équipementiers dans les segments sensibles aux coûts. Sensata a reconnu une perte de parts en Chine, les fournisseurs locaux de surveillance de la pression des pneus répondant aux règles de contenu national, comprimant les marges brutes des marques en place, qui pivotent désormais vers l'intégration de circuits intégrés spécifiques à valeur ajoutée. Les fonderies font évoluer leurs lignes de plaquettes de huit pouces et automatisent l'étalonnage pour élargir l'écart de prix, remettant en question le positionnement haut de gamme des leaders mondiaux.

Paysage de protocoles sans fil fragmenté augmentant les coûts d'intégration

Les fabricants jonglent avec LoRaWAN pour les actifs longue portée, Zigbee pour la fiabilité des maillages, BLE pour le couplage avec les smartphones, et des piles propriétaires des grands acteurs de l'automatisation. Un sondage du Consortium industriel de l'Internet de 2025 a révélé que près de la moitié des répondants citent le chaos des protocoles comme le principal obstacle à la mise à l'échelle des déploiements, une usine alimentaire européenne ayant dépensé 225 000 USD en passerelles supplémentaires et en frais d'informatique en nuage pour prendre en charge trois radios incompatibles. En l'absence d'une norme universelle, les adoptants sur sites existants continueront de supporter des frais généraux d'intégration élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les nœuds sans fil progressent malgré la domination filaire

Les configurations filaires ont capturé 64,31 % de la part de marché des capteurs de pression en 2025, reflétant des décennies d'investissement dans les boucles 4-20 mA et les réseaux de bus de terrain qui garantissent une latence déterministe dans les raffineries, les centrales électriques et les stations de traitement des eaux municipales. Ces installations restent indispensables dans les systèmes instrumentés de sécurité régis par la norme IEC 61508 et dans les commandes en boucle fermée à grande vitesse où des mises à jour inférieures à la milliseconde sont obligatoires. Les nœuds sans fil, cependant, se développent à un TCAC de 9,63 % jusqu'en 2031, car les opérateurs sur sites existants privilégient les dispositifs alimentés par batterie qui évitent les coûts de conduit et les temps d'arrêt. Les transmetteurs à bride d'Emerson, par exemple, réduisent la main-d'œuvre de modernisation jusqu'à 60 %, permettant un retour sur investissement en moins de 18 mois, même en tenant compte des frais de passerelle et d'informatique en nuage. Les pilotes de réseau 5G privé offrent désormais une latence inférieure à 10 ms, supprimant la barrière de gigue qui confinait autrefois les capteurs sans fil aux rôles non critiques.

La dynamique évolue vers des déploiements sans fil qui gèrent la surveillance des conditions, la détection des fuites et le suivi des actifs mobiles à des intervalles d'une à dix secondes. Les modules de récupération d'énergie et les jeux de puces ultra-basse consommation prolongent la durée de vie sur le terrain à plus de 10 ans, atténuant les inquiétudes de maintenance pour les actifs distants tels que les fours rotatifs et les ponts roulants. En conséquence, le marché des capteurs de pression lié aux nœuds sans fil pourrait approcher 40 % des expéditions unitaires d'ici 2031, bien que les liaisons filaires conserveront probablement le leadership en valeur grâce à des prix unitaires plus élevés dans les environnements critiques pour la sécurité. La coexistence des deux architectures oblige les fournisseurs à proposer des passerelles hybrides et des logiciels unifiés de gestion des dispositifs qui abstraient les couches de transport sous-jacentes. Ceux qui rationalisent l'intégration multi-protocoles sont les mieux positionnés pour capter le volume incrémental à mesure que les usines convertissent progressivement les boucles existantes en maillages alimentés par batterie.

Par type de produit : les capteurs différentiels progressent fortement grâce à la surveillance des salles blanches et des filtres

Les unités absolues ont représenté 42,29 % des expéditions de 2025, servant à la compensation d'altitude des véhicules électrifiés et aux économiseurs barométriques dans les systèmes de climatisation commerciaux. Pourtant, les dispositifs différentiels progressent à un rythme de 9,84 % car les salles blanches pharmaceutiques et les unités d'isolement hospitalières doivent maintenir une surpression de 5 Pa à 15 Pa par rapport aux couloirs adjacents. Les installations biologiques de classe ISO 5 remplacent désormais les manomètres analogiques par des transmetteurs MEMS numériques qui transmettent des données sans dérive aux systèmes de gestion des bâtiments, stimulant une croissance rapide des unités. Les opérateurs de systèmes de climatisation utilisent également des capteurs différentiels pour signaler le colmatage des filtres avant que le débit d'air ne se dégrade, évitant ainsi le gaspillage d'énergie et assurant la conformité aux normes de qualité de l'air intérieur.

Les conceptions relatives restent le cheval de bataille des circuits hydrauliques et pneumatiques où le référencement ambiant simplifie l'étalonnage, mais leur croissance est à la traîne par rapport à la catégorie différentielle en plein essor. Les projets d'investissement fréquents dans les usines de fabrication de semi-conducteurs, les gigafactories de batteries et les installations de sciences de la vie maintiennent une demande robuste pour la détection absolue, de sorte que les trois produits conservent une pertinence à long terme. Néanmoins, l'expansion à deux chiffres constante dans les salles blanches oriente les revenus futurs vers les dispositifs à deux ports qui offrent des prix de vente moyens plus élevés et des diagnostics à valeur ajoutée. Les fournisseurs qui associent les sorties différentielles à des données de température et d'humidité sur le capteur gagnent un avantage car la surveillance intégrée réduit le nombre de capteurs par pièce tout en satisfaisant des audits de validation de plus en plus stricts.

Par technologie : les transducteurs optiques dépassent les piézorésistifs dans les environnements sévères

Le silicium piézorésistif détenait une part de 38,76 % en 2025 grâce aux économies d'échelle au niveau des plaquettes, aux faibles encombrements et à une plage de fonctionnement de -40 °C à +125 °C qui satisfait la plupart des besoins automobiles, industriels et grand public. Néanmoins, les conceptions optiques et à fibre de saphir progressent à un TCAC de 10,47 % car les méthaniers, les vapocraqueurs pétrochimiques et les outils de fond de puits poussent l'exposition au-delà de 175 °C, où les interférences électromagnétiques et la dérive diélectrique rendent les pièces en silicium et capacitives peu fiables. Les sociétés de services pétroliers spécifient des sondes à fibre optique pour des réservoirs à 20 000 psi, payant le triple du prix des sondes piézorésistives car les économies de temps de fonctionnement justifient la prime.

Le MEMS capacitif continue de s'imposer dans les nœuds sans fil alimentés par batterie, offrant des courants de veille en nanoampères qui prolongent la durée de vie des batteries pour les transmetteurs distants. Les unités à quartz résonant, prisées pour leur stabilité en parties par milliard, occupent des niches telles que les essais de propulsion satellitaire et les laboratoires nationaux de métrologie. Chaque architecture ancre ainsi un îlot de rapport prix-performance distinct, de sorte que le marché des capteurs de pression restera multi-technologique jusqu'en 2031. Les fournisseurs qui accordent des licences croisées de savoir-faire de fabrication ou co-packagèrent plusieurs types de puces dans un boîtier commun peuvent se prémunir contre les fluctuations de la demande tout en élargissant leur part de nomenclature dans les assemblages complexes.

Par application : le segment médical mène la croissance grâce à l'adoption des cathéters jetables

L'automobile a conservé 28,49 % des revenus en 2025, soutenu par le freinage par câble, le contrôle électronique de stabilité et les boucles thermiques des batteries qui intègrent collectivement 6 à 12 capteurs par véhicule léger. Les mandats d'électrification augmentent encore davantage le contenu car les profils de charge ajustés en altitude dépendent du retour barométrique. Le domaine médical, cependant, se développe le plus rapidement à un TCAC de 10,66 % car les centres cardiovasculaires ambulatoires passent aux cathéters MEMS à usage unique, éliminant la responsabilité liée à la restérilisation et l'amortissement du capital. L'acquisition d'ICU Medical par BD a consolidé l'expertise en matière de consommables, tandis qu'Edwards Lifesciences a signalé une croissance à deux chiffres pour sa gamme FloTrac ciblant les laboratoires de cathétérisme ambulatoires.

Les modernisations industrielles ajoutent un volume régulier en instrumentant les compresseurs, les conduites de vapeur et les presses hydrauliques avec des transmetteurs intelligents qui alimentent des modèles de maintenance par apprentissage automatique. L'électronique grand public continue de commander des puces ultra-miniatures de moins de 2 mm² pour les smartphones, les appareils portables et les drones, bien que les marges unitaires restent faibles. L'aérospatiale et la défense réservent les capteurs à base de carbure de silicium pour les avions hypersoniques et les drones sous-marins profonds, des niches qui privilégient la fiabilité au détriment du coût. Les transformateurs alimentaires, soumis aux codes sanitaires 3-A, installent des transmetteurs à membrane affleurante qui résistent aux produits chimiques caustiques de nettoyage en place. À mesure que ces différents secteurs verticaux arrivent à maturité, les fournisseurs qui adaptent la robustesse, le conditionnement et les fonctionnalités numériques à chaque cas d'utilisation capteront une part disproportionnée du marché des capteurs de pression.

Analyse géographique

L'Asie-Pacifique représentait une part dominante de 39,73 % du marché des capteurs de pression en 2025, ancrée par la production de 26 millions de voitures particulières en Chine et la vaste base de deux-roues en Inde désormais couverte par les mandats ABS et surveillance de la pression des pneus. Les clusters d'électronique à haut volume à Shenzhen, Hsinchu et Suwon absorbent des puces ultra-miniatures pour smartphones et appareils portables, tandis que les fabricants d'équipements de puces au Japon spécifient des transmetteurs sub-mTorr pour les outils de dépôt chimique en phase vapeur de 300 mm. La Corée du Sud a installé plus de 200 000 petites cellules en ondes millimétriques en 2025, chacune nécessitant des baromètres de boîtier qui déclenchent le refroidissement actif et les alarmes d'intégrité des joints. Ces flux de demande diversifiés expliquent pourquoi les équipementiers et les fabricants de conception originale régionaux continuent de localiser la capacité MEMS, raccourcissant les délais de livraison et amortissant les fluctuations de change. L'Asie-Pacifique reste donc l'ancre de la croissance unitaire, même si d'autres régions accélèrent la croissance en valeur.

Le Moyen-Orient devrait afficher le TCAC le plus rapide de 10,23 % jusqu'en 2031, porté par les mégaprojets de gaz naturel liquéfié et pétrochimiques qui nécessitent une instrumentation cryogénique et haute température. La commande de 128 navires de QatarEnergy représente jusqu'à 12 800 transmetteurs sous-marins, tandis que le programme de gaz non conventionnel Jafurah de Saudi Aramco spécifie des capteurs en carbure de silicium qui résistent à des conditions de fond de puits à 175 °C. Les initiatives hydrogène, telles que l'électrolyseur de 1 GW d'ADNOC, nécessitent des centaines de jauges différentielles à 700 bars pour les trains de compression et les skids d'eau déionisée. Les entrepreneurs en ingénierie, approvisionnement et construction régionaux privilégient de plus en plus les conceptions à fibre optique pour leur immunité aux interférences électromagnétiques à proximité des postes électriques de 400 kV, élargissant la gamme technologique expédiée dans les projets du Golfe. Ce large carnet de commandes de travaux d'investissement assure une trajectoire régulière pour les fournisseurs capables de certifier leurs produits selon les règles IECEx Zone 0.

L'Amérique du Nord a généré un peu moins d'un tiers des revenus de 2025, les services de gaz de schiste ayant demandé des transmetteurs de tête de puits à 10 000 psi et les ventes de véhicules électriques à batterie aux États-Unis ayant atteint 1,8 million d'unités, chacune équipée d'une logique de système de gestion de batterie compensée en altitude. L'Europe suit de près, où les règles d'échappement Euro 7 et les modernisations de réseau 5G privé dans les usines existantes maintiennent les carnets de commandes en bonne santé pour les transmetteurs intelligents. Ensemble, ces marchés matures mettent l'accent sur la maturité numérique, le renforcement de la cybersécurité et l'étalonnage à distance, augmentant les prix de vente moyens même lorsque les volumes unitaires plafonnent. En conséquence, le marché régional des capteurs de pression croît plus vite que les parcs automobiles ou les effectifs d'usines locaux, renforçant l'argument en faveur des enveloppes logicielles à valeur ajoutée. Les fournisseurs qui regroupent passerelles, analyses et contrats de service pluriannuels captent des flux de revenus récurrents qui les isolent des fluctuations des prix des puces brutes.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 35 % à 40 % des revenus mondiaux en 2025, une concentration qui donne un score concurrentiel modéré de 6. Bosch, Honeywell, Sensata, Emerson et TE Connectivity ancrent ce niveau, tirant parti de leur échelle dans les chaînes d'approvisionnement automobiles et industrielles pour protéger leurs parts. L'érosion persistante du prix de vente moyen due aux puces génériques chinoises à marque blanche dont le prix varie de 8 à 52 USD maintient une forte pression sur les marges brutes. Pour contrer cela, les acteurs en place canalisent la R&D vers la co-intégration de circuits intégrés spécifiques, la compensation de température sur puce et les sorties numériques étalonnées en usine qui raccourcissent les cycles de qualification des clients.

Les mouvements stratégiques soulignent ce virage vers la valeur intégrée. Le baromètre BMP585 de Bosch a fusionné la mémoire FIFO avec une précision de ±0,5 hPa dans un boîtier de 2 mm × 2 mm pour approfondir la pénétration dans les véhicules électrifiés. Le Rosemount X-well à bride d'Emerson a réduit la main-d'œuvre de modernisation jusqu'à 60 % et a ouvert des opportunités sans fil dans les zones dangereuses. L'acquisition d'ICU Medical par BD pour 4,8 milliards USD a cimenté le leadership dans les transducteurs médicaux à usage unique, tandis que TE Connectivity a lancé le MS5839-02BA pour capter les marchés des drones et des appareils portables nécessitant une étanchéité IPx8. Chaque initiative s'aligne sur une poussée plus large vers la vente de sous-systèmes complets plutôt que d'éléments de détection banalisés.

En dessous du premier niveau se trouvent des spécialistes régionaux et des fournisseurs de passerelles agnostiques aux protocoles qui prospèrent grâce à la personnalisation. Les fonderies chinoises développent des lignes de plaquettes de huit pouces et automatisent l'étalonnage pour élargir leur écart de prix, attirant les acheteurs grand public et industriels sensibles aux coûts. Les grands acteurs européens de l'automatisation regroupent les capteurs avec des plateformes d'informatique en nuage propriétaires, échangeant la fidélisation contre la simplicité d'intégration. L'activité de capital-investissement, illustrée par l'opération de privatisation de Sensata à 8,2 milliards USD, injecte des capitaux pour les mises à niveau des usines et consolide les acteurs du marché intermédiaire. Alors que l'harmonisation des protocoles tarde, les fournisseurs capables d'abstraire LoRaWAN, Zigbee, BLE et 5G dans une pile unique de gestion des dispositifs gagnent un avantage durable même sur un champ de bataille fragmenté.

Leaders du secteur des capteurs de pression

Bosch Sensortec GmbH

TE Connectivity

Honeywell International Inc.

Emerson Electric Co.

Sensata Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : La règle ABS de l'Inde sur les motos de plus de 125 cc entre en vigueur, stimulant indirectement les volumes intégrés de surveillance de la pression des pneus.

- Octobre 2025 : BD finalise l'acquisition d'ICU Medical pour 4,8 milliards USD afin d'élargir son offre de cathéters jetables.

- Septembre 2025 : QatarEnergy confirme une commande de 128 navires méthaniers d'une valeur de 20 milliards USD, chaque navire intégrant jusqu'à 100 transmetteurs de pression cryogéniques.

- Juillet 2025 : Emerson lance l'unité de pression sans fil Rosemount X-well à bride qui réduit la main-d'œuvre de modernisation jusqu'à 60 %.

Portée du rapport mondial sur le marché des capteurs de pression

Le rapport sur le secteur des capteurs de pression est segmenté par type de capteur (filaire et sans fil), type de produit (absolu, différentiel, relatif), technologie (piézorésistif, électromagnétique, capacitif, résonant à l'état solide, optique, autres technologies), application (automobile, médical, électronique grand public, industriel, aérospatiale et défense, alimentation et boissons, climatisation), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Filaire |

| Sans fil |

| Absolu |

| Différentiel |

| Relatif |

| Piézorésistif |

| Électromagnétique |

| Capacitif |

| Résonant à l'état solide |

| Transducteurs optiques |

| Autres technologies |

| Automobile |

| Médical |

| Électronique grand public |

| Industriel |

| Aérospatiale et défense |

| Alimentation et boissons |

| Climatisation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de capteur | Filaire | ||

| Sans fil | |||

| Par type de produit | Absolu | ||

| Différentiel | |||

| Relatif | |||

| Par technologie | Piézorésistif | ||

| Électromagnétique | |||

| Capacitif | |||

| Résonant à l'état solide | |||

| Transducteurs optiques | |||

| Autres technologies | |||

| Par application | Automobile | ||

| Médical | |||

| Électronique grand public | |||

| Industriel | |||

| Aérospatiale et défense | |||

| Alimentation et boissons | |||

| Climatisation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de capteurs de pression va-t-elle croître jusqu'en 2031 ?

Le marché des capteurs de pression devrait se développer à un TCAC de 9,26 % de 2026 à 2031, pour atteindre 33,92 milliards USD à la fin de la période.

Quel bloc régional contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique détenait la plus grande part de 39,73 % en 2025, portée par la vaste production automobile de la Chine et les mandats relatifs aux deux-roues en Inde.

Où la croissance géographique la plus rapide est-elle attendue ?

Le Moyen-Orient affiche le TCAC le plus rapide de 10,23 % jusqu'en 2031, alimenté par les commandes de méthaniers et les expansions pétrochimiques.

Quelle technologie de capteur gagne du terrain dans les applications à haute température ?

Les transducteurs de pression optiques et à base de carbure de silicium croissent à des taux à deux chiffres car ils tolèrent des environnements au-delà de 175 °C.

Pourquoi les nœuds de pression sans fil gagnent-ils du terrain dans les usines ?

Les transmetteurs alimentés par batterie évitent l'installation de conduits, réduisent la main-d'œuvre de modernisation jusqu'à 60 % et atteignent désormais une durée de vie sur le terrain de 10 ans, rendant le retour sur investissement attractif.

Quel segment d'utilisation finale affiche la croissance la plus élevée ?

Les dispositifs médicaux sont en tête avec un TCAC de 10,66 % car les cathéters MEMS jetables remplacent les systèmes réutilisables dans les cliniques cardiovasculaires ambulatoires.

Dernière mise à jour de la page le: