Taille et part du marché des CRO en dermatologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.02 Milliards de dollars |

| Taille du Marché (2031) | 8.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

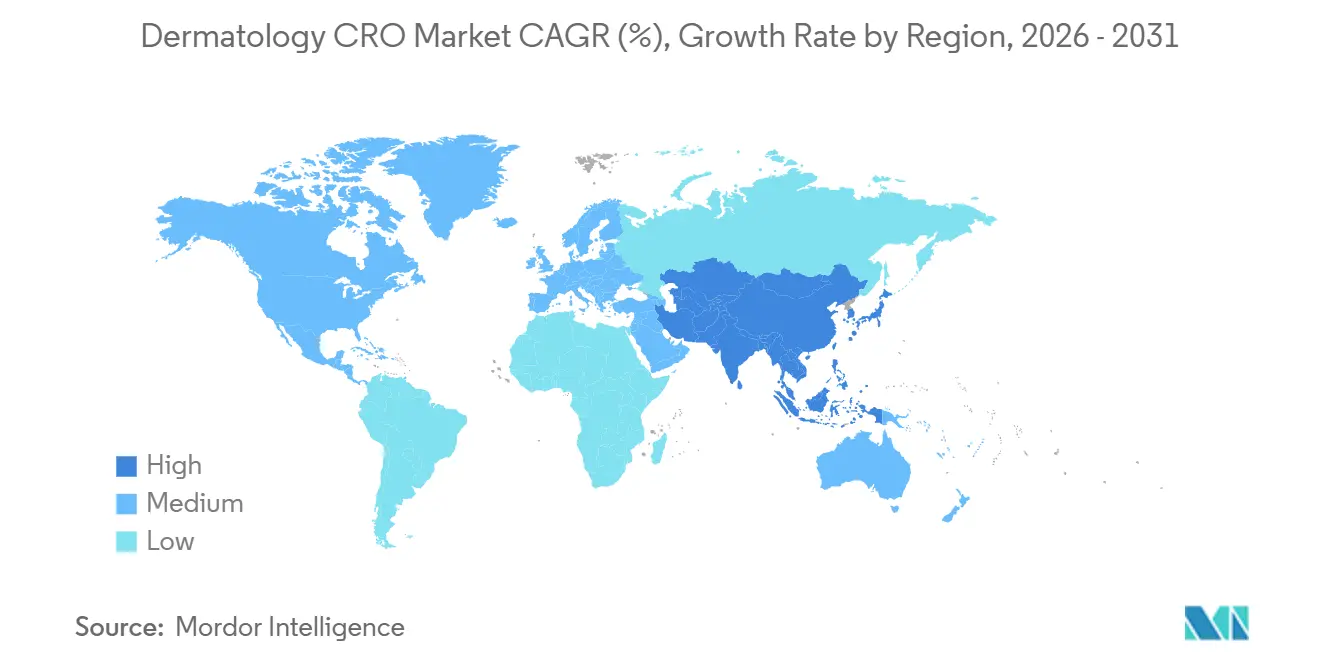

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

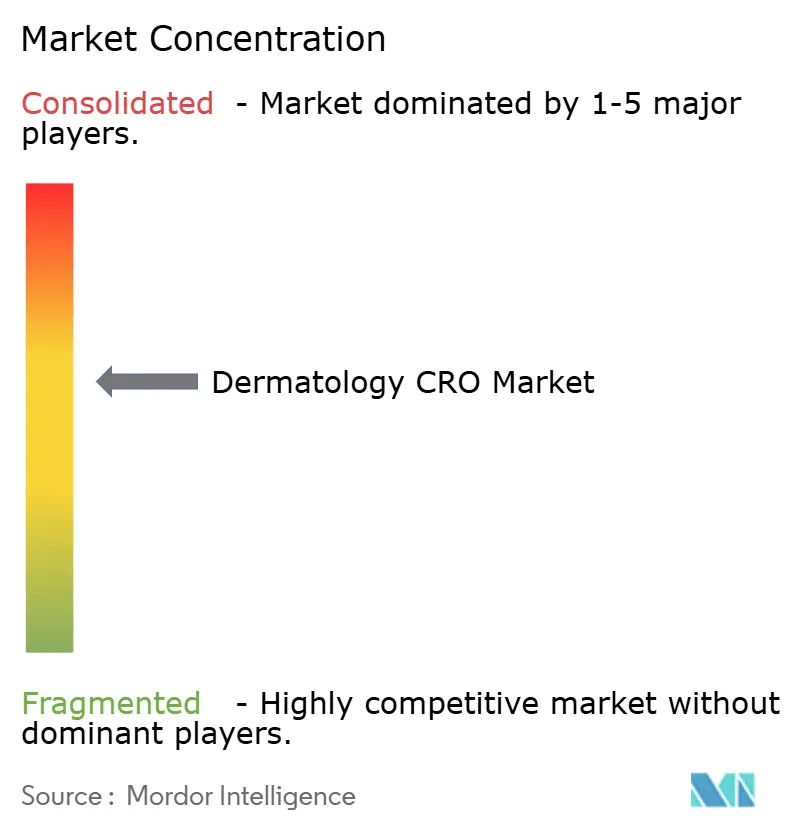

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CRO en dermatologie par Mordor Intelligence

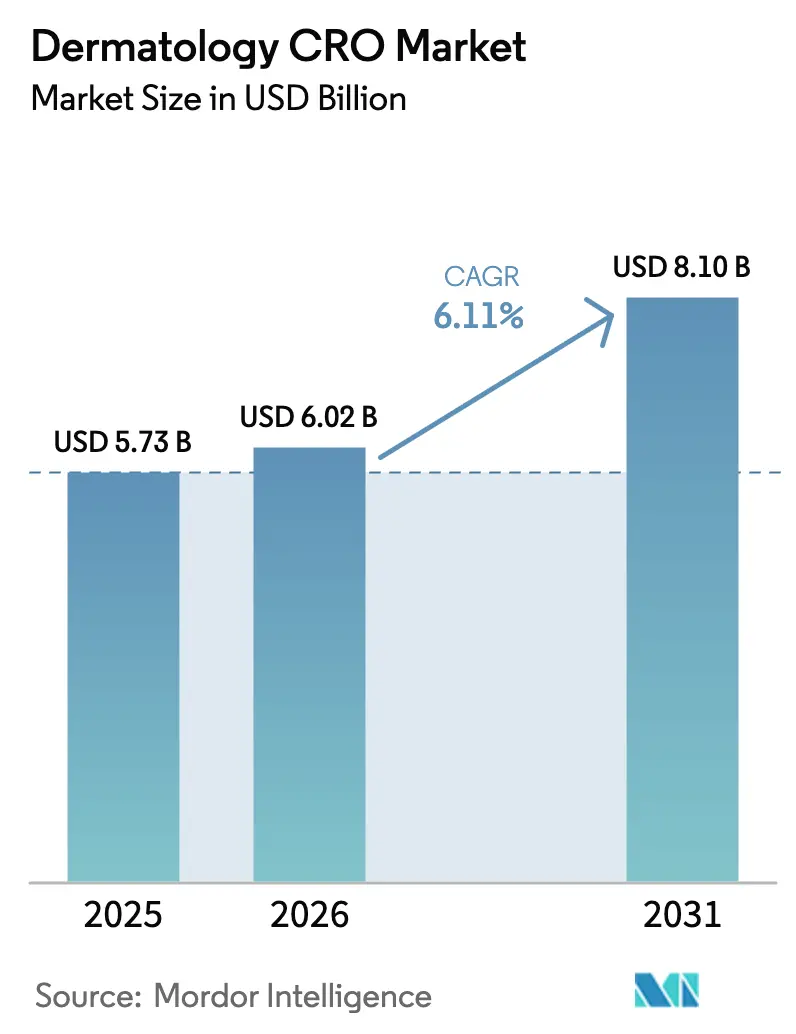

La taille du marché des CRO en dermatologie devrait s'étendre de 5,73 milliards USD en 2025 et 6,02 milliards USD en 2026 à 8,10 milliards USD d'ici 2031, enregistrant un TCAC de 6,11 % entre 2026 et 2031.

Le déplacement des pipelines des commanditaires vers les produits biologiques ciblant les maladies inflammatoires chroniques, conjugué à l'essor des plateformes d'édition génique pour les génodermatoses rares, accroît la demande d'expertise en recherche sous contrat dans ce domaine thérapeutique. Les investisseurs financent les projets dermatologiques en phase précoce à des niveaux records, et ces entreprises externalisent systématiquement plus de 80 % de leurs opérations cliniques afin de préserver leur trésorerie pour la montée en puissance de la fabrication. Les régulateurs des deux côtés de l'Atlantique autorisent désormais des conceptions adaptatives et décentralisées qui raccourcissent les délais et réduisent les coûts par patient, incitant les commanditaires à privilégier la rapidité de mise sur le marché plutôt que la maîtrise des coûts. Par ailleurs, les CRO capables d'associer l'imagerie des lésions assistée par intelligence artificielle à l'analyse de données en temps réel obtiennent des tarifs premium dans les études de phase II et les études pivots.

Points clés du rapport

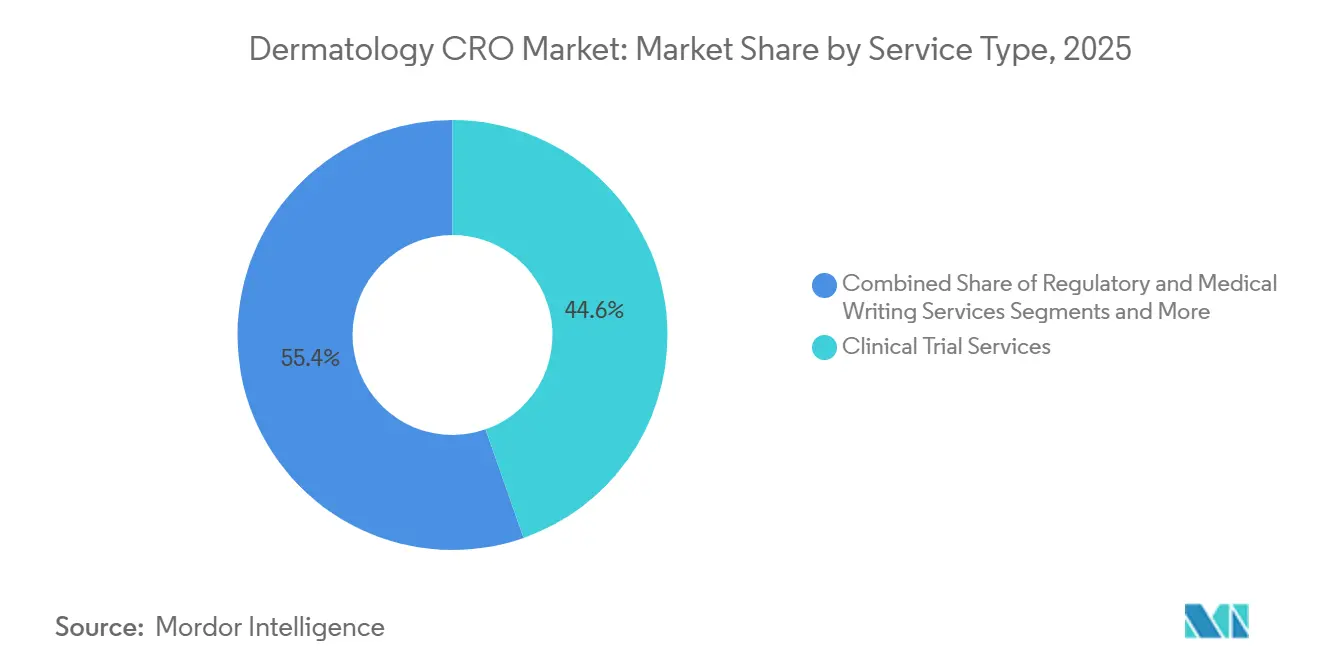

- Par type de service, les services d'essais cliniques détenaient la part dominante de 44,63 % du marché des CRO en dermatologie en 2025, tandis que la gestion des données et la biostatistique devraient enregistrer la croissance la plus rapide avec un TCAC de 10,35 % jusqu'en 2031.

- Par phase, la phase II représentait 36,13 % de la part du marché des CRO en dermatologie en 2025, tandis que la phase I devrait afficher le TCAC le plus rapide de 9,74 % sur la période 2026-2031.

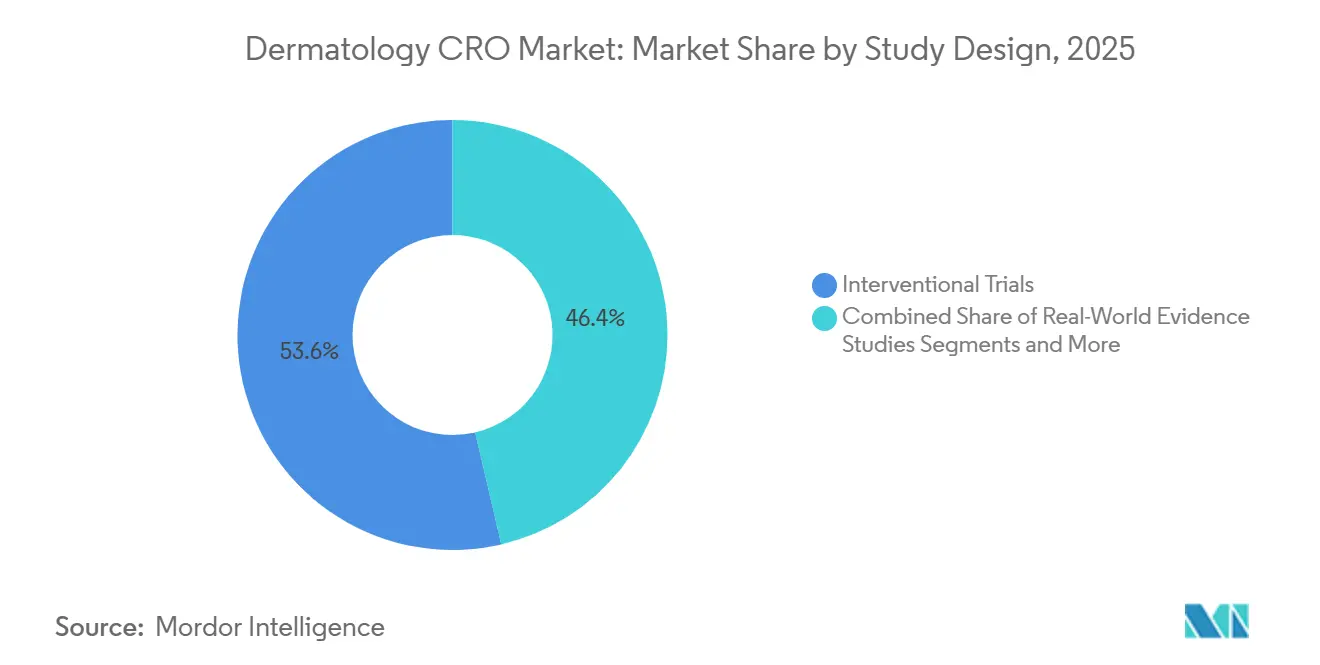

- Par conception d'étude, les essais interventionnels représentaient 53,64 % de la part du marché des CRO en dermatologie en 2025, tandis que les essais in silico et numériques devraient progresser à un TCAC de 10,53 % jusqu'en 2031.

- Par type de commanditaire, les entreprises pharmaceutiques étaient en tête avec une part de 61,75 % du marché des CRO en dermatologie en 2025, tandis que les entreprises de biotechnologie devraient se développer à un TCAC de 9,43 % jusqu'en 2031.

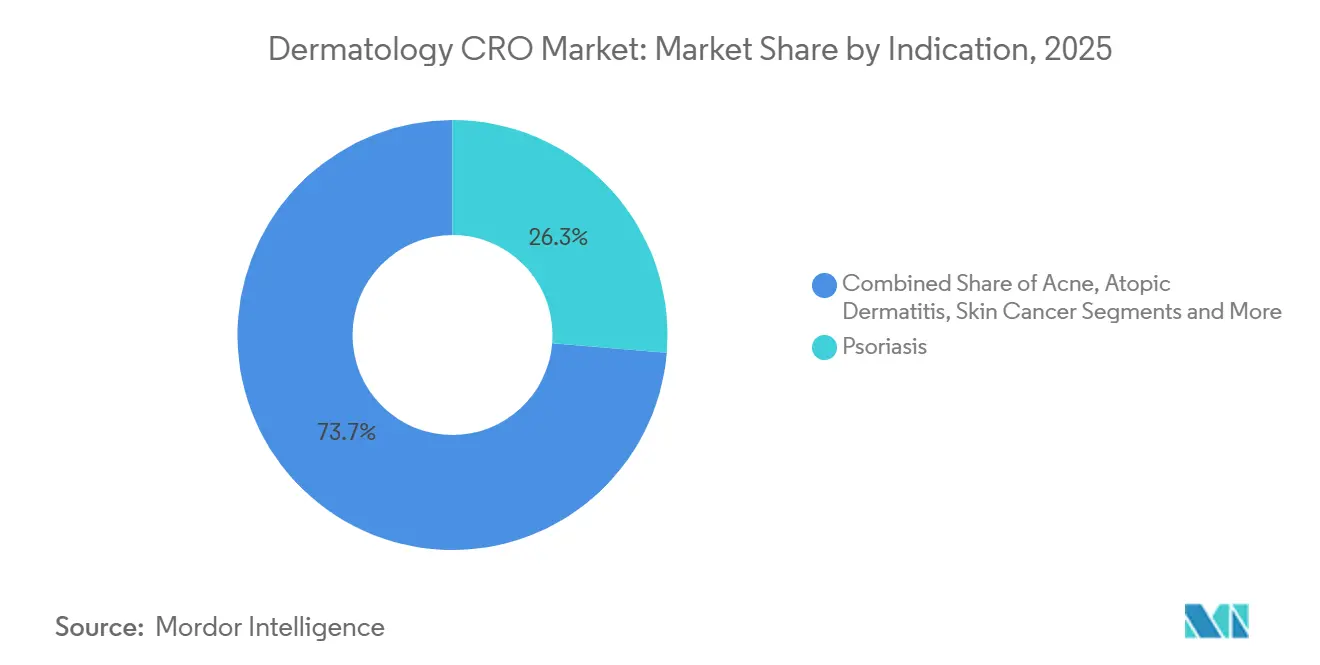

- Par indication, le psoriasis conservait la plus grande part de 26,31 % de la taille du marché des CRO en dermatologie en 2025, tandis que les maladies dermatologiques rares devraient enregistrer le TCAC le plus élevé de 8,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 39,42 % de la part du marché des CRO en dermatologie en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus fort de 8,46 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des CRO en dermatologie

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cutanées chroniques | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Investissement croissant en R&D par les entreprises pharmaceutiques et biotechnologiques axées sur la dermatologie | +1.5% | Amérique du Nord, Europe, pôles émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Externalisation accélérée des commanditaires vers des CRO spécialisés en dermatologie | +1.8% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soutien réglementaire aux voies adaptatives et accélérées | +0.7% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essais décentralisés et virtuels facilités par l'imagerie par intelligence artificielle | +1.0% | Adoption plus rapide en Amérique du Nord, certains pays de l'UE | Moyen terme (2-4 ans) |

| Demande émergente pour les biomarqueurs de dommages à l'ADN induits par les UV | +0.4% | Premières avancées en Amérique du Nord, en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation accélérée des commanditaires vers des CRO spécialisés en dermatologie

Les commanditaires se tournent des prestataires généralistes vers des CRO de niche qui forment les investigateurs à la notation PASI, EASI et à l'évaluation globale par l'investigateur. Les accords de services fonctionnels intègrent le personnel des CRO au sein des équipes des commanditaires, permettant une supervision plus étroite tout en déléguant les tâches de surveillance et de réconciliation. La variabilité des critères d'évaluation peut faire augmenter les tailles d'échantillon jusqu'à 30 % si les évaluateurs ne sont pas certifiés, de sorte que les commanditaires paient des primes — dépassant souvent 15 millions USD pour les études pivots mondiales — aux partenaires qui garantissent une adjudication centralisée des images. Ce phénomène est le plus marqué dans les programmes de phase II pour le psoriasis et la dermatite atopique, et se répand en Asie-Pacifique à mesure que les entreprises occidentales naviguent dans les exigences du Centre d'évaluation des médicaments en Chine et les exigences de sensibilité ethnique du Japon. Les CRO de niche qui possèdent des modules de formation propriétaires continuent de remporter des contrats même lorsque la concurrence par les prix s'intensifie.

Investissement croissant en R&D par les entreprises pharmaceutiques et biotechnologiques axées sur la dermatologie

Les dépenses de R&D en dermatologie des dix plus grandes entreprises pharmaceutiques ont augmenté de 8 milliards USD en 2021 à 11 milliards USD en 2025, les pipelines se diversifiant vers les voies IL-13, IL-17 et IL-23. Le financement par capital-risque a dépassé 2,3 milliards USD en 2024, orientant les capitaux vers des start-ups de thérapie génique et d'interférence par ARN. Disposant de ressources internes limitées, ces jeunes entreprises externalisent 80 à 90 % de leurs travaux cliniques, stimulant ainsi le marché mondial des CRO en dermatologie. Les récentes approbations de la FDA pour le déucravacitinib et le lébrikizumab ont validé de nouveaux mécanismes, renforçant l'appétit des commanditaires pour des actifs dermatologiques supplémentaires.

Essais dermatologiques décentralisés et virtuels facilités par l'imagerie assistée par intelligence artificielle

Le guide de la FDA de 2023 sur les essais cliniques décentralisés autorise la photographie à distance des lésions à condition que les commanditaires valident la qualité des images.[1]Division de l'information sur les médicaments, « Guide sur les essais cliniques décentralisés », U.S. Food and Drug Administration, fda.gov En 2025, environ 30 % des études de phase II utilisaient la télémédecine ou des applications pour smartphones pour au moins un critère d'évaluation. Les systèmes Canfield Scientific dotés de modules d'apprentissage automatique apparaissent dans 40 % des essais nord-américains, tandis que les plateformes conformes au RGPD dominent en Europe. Les classificateurs d'intelligence artificielle entraînés sur plus de 100 000 images atteignent désormais la fiabilité inter-évaluateurs des dermatologues, réduisant les coûts par patient de 1 200 USD et raccourcissant les délais d'inclusion jusqu'à 25 %. Les commanditaires restent prudents quant aux bras de contrôle entièrement virtuels en dehors des États-Unis, mais les modèles hybrides évoluent vers une adoption généralisée.

Soutien réglementaire aux voies d'essais adaptatives et accélérées

Le guide de la FDA de décembre 2024 sur la dermatologie permet des analyses intermédiaires prédéfinies pour ajuster la taille de l'échantillon ou abandonner les bras inefficaces.[2]Bureau du commissaire, « Guide sur les essais cliniques à conception adaptative pour les médicaments et les produits biologiques à l'intention de l'industrie », U.S. Food and Drug Administration, fda.gov L'Agence européenne des médicaments a harmonisé les cadres de critères d'évaluation début 2025, reconnaissant les résultats rapportés par les patients tels que le POEM comme mesures co-primaires. Les désignations de thérapie révolutionnaire pour les médicaments contre les maladies cutanées sont passées de huit en 2022 à quatorze en 2024.[3]Comité des médicaments à usage humain, « Ligne directrice sur les critères d'évaluation harmonisés en dermatologie », Agence européenne des médicaments, ema.europa.eu Les statisticiens bayésiens et les rédacteurs réglementaires spécialisés dans les médicaments orphelins constituent désormais des besoins essentiels en personnel pour les CRO qui poursuivent des programmes pour les maladies rares. Combinés, ces changements de politique raccourcissent les délais des études pivots jusqu'à six mois et réduisent les amendements de protocole transfrontaliers.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité des critères d'évaluation subjectifs | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries d'investigateurs et goulots d'étranglement du recrutement | -0.6% | Mondial, grave en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'intégrité des données liées à l'évaluation par intelligence artificielle | -0.3% | Contrôle réglementaire le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pression sur les marges due aux plateformes numériques internes | -0.5% | Concentrée parmi les dix premiers commanditaires pharmaceutiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité des essais dermatologiques en raison des critères d'évaluation subjectifs

Les coûts par patient sont 25 à 35 % plus élevés que dans les études d'oncologie ou de cardiologie de taille comparable, car la notation PASI et EASI nécessite des évaluateurs certifiés, une documentation photographique et une révision centralisée. Un essai de phase III sur le psoriasis portant sur 600 patients peut dépasser 40 millions USD, dont 8 millions USD alloués aux activités spécifiques aux critères d'évaluation. Pour compenser la variabilité inter-évaluateurs pouvant atteindre 30 %, les commanditaires sur-recrutent systématiquement de 10 à 20 %. La FDA insiste désormais sur des études de fiabilité avant le démarrage de l'étude pivot, ajoutant neuf mois au développement. Les petites entreprises de biotechnologie réduisent parfois leur portée géographique ou retardent leurs lancements, tempérant la croissance à court terme du marché mondial des CRO en dermatologie.

Pénuries d'investigateurs et goulots d'étranglement du recrutement des patients

La participation mondiale des dermatologues à la recherche clinique n'augmente que de 3 % par an, loin derrière la hausse annuelle de 8 % des démarrages d'essais. Les États-Unis comptent moins de 1 500 investigateurs principaux en dermatologie sur 12 000 dermatologues en exercice. Une prévalence des maladies rares inférieure à 1 sur 50 000 nécessite un recrutement multinational, impliquant souvent des registres de groupes de défense des patients. Les obstacles en Asie-Pacifique comprennent l'accréditation hospitalière en Chine et la fragmentation réglementaire au niveau des États en Inde. Les CRO qui constituent des réseaux à l'avance et utilisent les dossiers médicaux électroniques pour trouver des patients ajoutent 10 à 15 % aux budgets, mais ces efforts restent essentiels pour maintenir les délais sur la bonne voie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services d'essais cliniques conservent la tête tandis que l'analytique prend de l'élan

Les services d'essais cliniques représentaient 44,63 % de la part du marché mondial des CRO en dermatologie en 2025 et restent centraux car les commanditaires ont besoin de développement de protocoles clé en main, de surveillance et de rapports de sécurité. La demande est particulièrement forte dans les études de phase II sur le psoriasis où la détermination rapide de la dose est essentielle. La gestion des données et la biostatistique, cependant, connaissent la croissance la plus rapide, avec un TCAC projeté de 10,35 % jusqu'en 2031, à mesure que les commanditaires recherchent des tableaux de bord en temps réel et une notation assistée par intelligence artificielle. La taille du marché mondial des CRO en dermatologie pour l'analytique a augmenté à mesure que les CRO intègrent la saisie électronique des données avec des classificateurs de lésions, réduisant les cycles d'adjudication à quelques jours. Les services secondaires tels que la rédaction réglementaire et médicale commandent des honoraires premium pour les dossiers de médicaments orphelins, tandis que la surveillance post-commercialisation gagne en pertinence à mesure que les approbations accélérées de produits biologiques s'accompagnent d'engagements de sécurité à long terme.

Des flux de revenus plus modestes mais essentiels émergent des tests précliniques de formulations topiques et des audits de qualité et de conformité. Trois lettres d'avertissement de la FDA en 2024 ont cité une vérification inadéquate des documents sources, incitant les commanditaires à faire appel à des CRO proposant des équipes d'audit indépendantes. La concurrence s'intensifie autour de la préparation aux essais décentralisés ; les fournisseurs intégrant la télémédecine dans la surveillance standard attirent des marges plus élevées que ceux qui fournissent uniquement une supervision de site banalisée.

Par phase : la preuve de concept domine mais les premières administrations chez l'homme progressent rapidement

La phase II représentait 36,13 % des revenus en 2025, reflétant son rôle dans l'établissement des critères d'évaluation par biopsie, imagerie ou biomarqueurs avant que les commanditaires ne s'engagent dans des programmes de phase III à 100 millions USD. Les conceptions adaptatives réduisent les tailles de cohorte, mais la phase II reste le pilier pour le psoriasis, la dermatite atopique et les actifs IL-17 émergents. La taille du marché mondial des CRO en dermatologie liée à la phase I s'accélère à un TCAC de 9,74 % à mesure que les agents d'édition génique et d'interférence par ARN topique entrent en clinique. Ces nouvelles modalités nécessitent des laboratoires de sécurité uniques et un échantillonnage pharmacodynamique, ouvrant des niches pour les CRO exploitant des unités de leucaphérèse ou des installations de biopsie cutanée sous bonnes pratiques de fabrication.

La croissance de la phase III est plus régulière car les commanditaires exploitent les analyses intermédiaires pour consolider leur positionnement commercial avec moins de patients. Les registres de phase IV, bien que plus modestes en valeur contractuelle, génèrent des revenus stables à mesure que les régulateurs attendent un suivi de sécurité en conditions réelles pour les immunomodulateurs systémiques. Les CRO détenant des bases de données de réclamations et des liens avec les dossiers médicaux électroniques captent une part disproportionnée de ces études post-approbation.

Par conception d'étude : les études interventionnelles restent dominantes tandis que les modèles in silico gagnent l'oreille des régulateurs

Les études interventionnelles représentaient 53,64 % de la part du marché mondial des CRO en dermatologie en 2025, car les essais contrôlés randomisés restent indispensables pour l'extension des indications. Les commanditaires conçoivent des études à contrôle actif pour éviter les préoccupations éthiques liées à l'exposition au placebo dans les pathologies chroniques. Les études observationnelles répondent aux besoins de preuves des payeurs, notamment sur les marchés où l'efficacité comparative détermine le remboursement. Les programmes de données probantes en conditions réelles se développent sous l'égide du guide de la FDA de 2024 qui autorise les modifications d'étiquetage à partir de données de registre structurées si des critères prédéfinis sont remplis.

Les essais in silico devraient enregistrer un TCAC de 10,53 %, aidés par des bras comparateurs virtuels pouvant réduire le recrutement sous placebo de 40 %. Le premier contrôle in silico approuvé par la FDA pour le psoriasis en 2025 a créé un précédent. Bien que ces conceptions soient actuellement limitées aux phases précoces, les commanditaires apprécient les économies de délai de six mois. Les CRO capables de générer des bras synthétiques à partir de données historiques se positionnent pour des engagements premium une fois que les régulateurs élargiront l'applicabilité.

Par type de commanditaire : les grandes entreprises pharmaceutiques dominent encore les budgets, mais le capital des biotechnologies alimente la croissance

Les entreprises pharmaceutiques détenaient 61,75 % de la part du marché mondial des CRO en dermatologie en 2025, s'appuyant sur des partenaires à service complet pour exécuter des essais mondiaux de phase III soutenant des franchises biologiques à plusieurs milliards de dollars. Elles mettent l'accent sur l'efficacité en comparaison directe avec les agents de référence et exigent une surveillance robuste de la sécurité pour différencier les nouveaux inhibiteurs de l'IL-23 ou les inhibiteurs de JAK. Les entreprises de biotechnologie, malgré des budgets plus modestes, constituent le moteur de croissance en volume avec une perspective de TCAC de 9,43 % jusqu'en 2031. Les start-ups financées par capital-risque externalisent la quasi-totalité de leurs opérations, privilégiant des services flexibles et modulaires plutôt que des contrats monolithiques. Les commanditaires de dispositifs médicaux et esthétiques contribuent à une hausse marginale grâce aux essais sur les systèmes de resurfaçage laser et les patchs transdermiques.

Les investigateurs académiques agissent souvent en tant que co-commanditaires, notamment dans les programmes pour les maladies rares où les registres de patients se trouvent dans les hôpitaux universitaires. Les partenariats public-privé élargissent davantage le marché mondial des CRO en dermatologie à mesure que les gouvernements financent la recherche translationnelle sur les dommages à l'ADN induits par les ultraviolets et les biomarqueurs du photovieillissement.

Par indication : le psoriasis domine les revenus mais les pathologies rares créent la dynamique

Le psoriasis a généré 26,31 % des revenus en 2025, en adéquation avec sa prévalence mondiale de 125 millions de patients et un remboursement robuste des produits biologiques. Les commanditaires externalisent fréquemment de grands essais confirmatoires comparant la rapidité d'action, la commodité de la posologie ou la durabilité. La dermatite atopique est le deuxième segment en importance, portée par les inhibiteurs de JAK et les agents topiques inhibiteurs de la PDE4. Les études sur l'acné restent des contrats plus modestes car de nombreux produits sont génériques ou de nature cosmétique.

Les maladies dermatologiques rares, bien qu'elles représentent actuellement une petite part, devraient afficher un TCAC de 8,24 % à mesure que les thérapies basées sur CRISPR et les thérapies de remplacement génique obtiennent des désignations de médicaments orphelins. La taille du marché mondial des CRO en dermatologie liée aux essais ultra-orphelins bénéficie des examens accélérés de la FDA et d'une exclusivité de sept ans qui justifient des tarifs CRO premium. Les études sur le cancer de la peau, notamment pour les traitements topiques du carcinome basocellulaire, ajoutent une imagerie spécialisée et des critères d'évaluation de la récidive, créant une autre niche de différenciation pour les CRO.

Analyse géographique

L'Amérique du Nord a capté 39,42 % de la part du marché mondial des CRO en dermatologie en 2025, car les États-Unis concentrent les sièges sociaux des commanditaires, les réseaux d'investigateurs et les incitations de la FDA qui accélèrent les approbations. Les coûts par patient restent les plus élevés, mais les commanditaires acceptent cette prime car les données américaines sous-tendent les négociations avec les payeurs. Le Canada et le Mexique se développent régulièrement en tant que pôles de recrutement multiethnique qui réduisent les budgets globaux des études jusqu'à 30 %.

L'Europe, avec l'Allemagne, la France et le Royaume-Uni en tête des volumes, bénéficie des processus harmonisés de l'Agence européenne des médicaments et de la généralisation des dossiers médicaux électroniques qui facilitent le recrutement. L'harmonisation des critères d'évaluation de l'Agence européenne des médicaments en 2025 a réduit les amendements de protocole transfrontaliers de deux mois, abaissant les coûts directs. Les marchés du sud tels que l'Italie et l'Espagne attirent désormais des essais dermatologiques avec des dépenses par patient 25 % inférieures tout en préservant la qualité des investigateurs.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,46 % jusqu'en 2031. La Chine a réduit les délais d'approbation des essais à neuf mois d'ici 2025, et la révision de la politique de prix du Japon récompense les médicaments dermatologiques de première classe, stimulant l'appétit des commanditaires. L'Inde offre des économies de coûts de 50 à 60 % mais est confrontée à des pénuries d'investigateurs et à une fragmentation réglementaire au niveau des États. L'Australie et la Corée du Sud, bien que plus modestes en volume, offrent des cycles d'examen éthique rapides qui séduisent les études de thérapie génique en phase précoce.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent actuellement à des revenus modestes mais attirent des protocoles pour les maladies rares où des clusters de patients existent. L'Arabie saoudite et les Émirats arabes unis investissent dans des centres de recherche dans le cadre de la diversification économique, tandis que le Brésil et l'Argentine séduisent les commanditaires avec des frais de surveillance 20 % inférieurs malgré des délais d'approbation plus longs.

Paysage concurrentiel

La concurrence est modérée à élevée. Les acteurs s'appuient sur des réseaux mondiaux d'investigateurs, des logiciels d'imagerie propriétaires et une expertise approfondie en affaires réglementaires pour décrocher de grands contrats d'études pivots de phase III. Les spécialistes de taille intermédiaire tels que TFS HealthScience et Dermatology Contract Research Inc. se concentrent sur les maladies rares et la formation des investigateurs, permettant des tarifs premium malgré une échelle plus modeste. Les modèles de services fonctionnels permettent aux commanditaires de combiner la surveillance d'un fournisseur et la gestion des données d'un autre, diluant le pouvoir des prestataires à guichet unique.

Les perturbateurs technologiques, notamment Science 37 et Medable, poursuivent des essais entièrement virtuels. L'acceptation réglementaire reste limitée aux phases précoces, mais leurs plateformes poussent les acteurs établis à intégrer la télémédecine et les bras synthétiques. Les grands CRO répondent par des acquisitions de start-ups eCliniques et des alliances avec des entreprises d'imagerie ; Syneos Health, par exemple, intègre l'analyse des lésions par intelligence artificielle Canfield dans ses flux de travail. Le pouvoir de fixation des prix s'érode pour l'exécution banalisée des études pivots de phase III, tandis que les CRO qui démontrent leur expertise en conception adaptative, en recrutement pour les maladies rares et en modélisation in silico défendent leurs marges.

Les commanditaires eux-mêmes créent des vents contraires en investissant dans des plateformes numériques internes qui reproduisent les fonctions traditionnelles des CRO. Pfizer et Novartis disposent de tableaux de bord de surveillance internes, réduisant leur dépendance aux partenaires externes sauf pour l'expertise thérapeutique. Dans ce contexte, les CRO soulignent la connaissance du domaine, l'intelligence réglementaire mondiale et les relations curées avec les investigateurs comme facteurs de différenciation difficiles à reproduire pour les commanditaires.

Leaders du secteur des CRO en dermatologie

Charles River Laboratories

ICON plc

IQVIA Holdings Inc.

Parexel International Corporation

Syneos Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Vidac Pharma a lancé un programme préclinique in vivo sur le psoriasis, marquant sa première expansion en dehors de l'oncologie.

- Février 2026 : Lightship a acquis Veda Trials pour étendre ses opérations de bout en bout vers des sites de dermatologie communautaire et d'allergologie aux États-Unis.

- Janvier 2026 : LyfeSci Research & Innovation a racheté Clinically Media, intégrant le recrutement de patients basé sur les données dans son offre de CRO à service complet.

Portée du rapport mondial sur le marché des CRO en dermatologie

Selon le périmètre du rapport, une organisation de recherche sous contrat en dermatologie (CRO) est un prestataire de services spécialisé qui conduit des essais cliniques pour les thérapies liées à la peau, gérant la conception des essais, le recrutement des patients, les soumissions réglementaires et la gestion des données.

Le rapport sur le marché des CRO en dermatologie est segmenté par type de service, phase, conception d'étude, type de commanditaire, indication et géographie. Par type de service, le marché est segmenté en services précliniques, services d'essais cliniques, surveillance post-commercialisation et pharmacovigilance, services de rédaction réglementaire et médicale, gestion des données et biostatistique, et audit de qualité et de conformité. Par phase, le marché est segmenté en phase I, phase II, phase III et phase IV. Par conception d'étude, le marché est segmenté en essais interventionnels, études observationnelles, études de données probantes en conditions réelles et essais dermatologiques in silico et numériques. Par type de commanditaire, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie, entreprises de dispositifs médicaux et esthétiques, et instituts académiques et de recherche. Par indication, le marché est segmenté en acné, psoriasis, dermatite atopique, cancer de la peau et maladies dermatologiques rares. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Services précliniques |

| Services d'essais cliniques |

| Surveillance post-commercialisation et pharmacovigilance |

| Services de rédaction réglementaire et médicale |

| Gestion des données et biostatistique |

| Audit de qualité et de conformité |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Essais interventionnels |

| Études observationnelles |

| Études de données probantes en conditions réelles |

| Essais dermatologiques in silico et numériques |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Entreprises de dispositifs médicaux et esthétiques |

| Instituts académiques et de recherche |

| Acné |

| Psoriasis |

| Dermatite atopique |

| Cancer de la peau |

| Maladies dermatologiques rares |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Services précliniques | |

| Services d'essais cliniques | ||

| Surveillance post-commercialisation et pharmacovigilance | ||

| Services de rédaction réglementaire et médicale | ||

| Gestion des données et biostatistique | ||

| Audit de qualité et de conformité | ||

| Par phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par conception d'étude | Essais interventionnels | |

| Études observationnelles | ||

| Études de données probantes en conditions réelles | ||

| Essais dermatologiques in silico et numériques | ||

| Par type de commanditaire | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Entreprises de dispositifs médicaux et esthétiques | ||

| Instituts académiques et de recherche | ||

| Par indication | Acné | |

| Psoriasis | ||

| Dermatite atopique | ||

| Cancer de la peau | ||

| Maladies dermatologiques rares | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché mondial des CRO en dermatologie devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 6,11 % de 2027 à 2031, atteignant 8,10 milliards USD à la fin de la période de prévision.

Quel type de service connaîtra la croissance la plus rapide en termes de valeur ?

La gestion des données et la biostatistique devraient afficher le TCAC le plus rapide de 10,35 % à mesure que les commanditaires adoptent l'analytique en temps réel et la notation des lésions par intelligence artificielle.

Pourquoi les commanditaires du secteur de la biotechnologie sont-ils si importants pour la demande future ?

Les biotechnologies financées par capital-risque externalisent jusqu'à 90 % de leurs opérations cliniques, générant un TCAC de 9,43 % pour les revenus des CRO liés à ces entreprises jusqu'en 2031.

Quelle région géographique offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,46 % grâce aux approbations plus rapides en Chine et aux incitations tarifaires du Japon pour les nouvelles thérapies cutanées.

Comment les essais décentralisés transforment-ils la recherche en dermatologie ?

Le guide de la FDA autorise désormais l'imagerie à distance et les visites de télémédecine, réduisant les coûts par patient de 1 200 USD et les délais de recrutement jusqu'à 25 %.

Quelle indication constitue la base de revenus la plus solide aujourd'hui ?

Le psoriasis maintient la plus grande part de 26,31 % grâce à de multiples franchises biologiques anti-IL-23 et à des essais comparatifs directs en cours.

Dernière mise à jour de la page le: