Taille et part du marché de la dermatite atopique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.15 Milliards de dollars |

| Taille du Marché (2031) | 33.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dermatite atopique par Mordor Intelligence

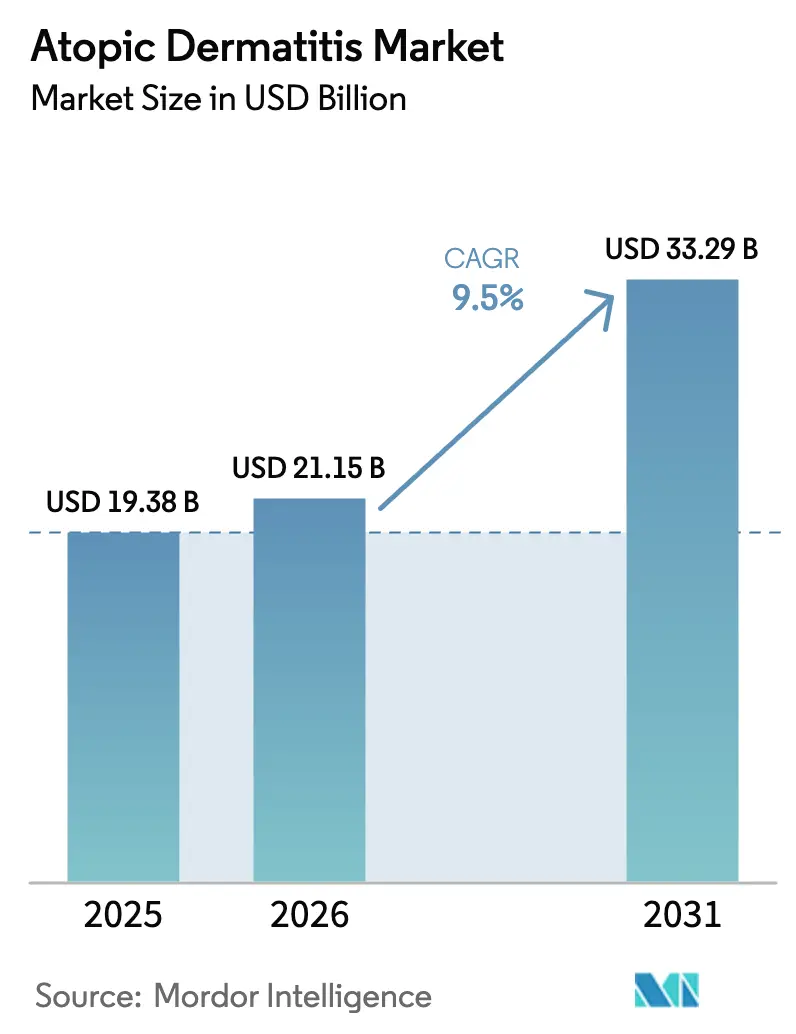

La taille du marché de la dermatite atopique est projetée à 19,38 milliards USD en 2025, 21,15 milliards USD en 2026, et devrait atteindre 33,29 milliards USD d'ici 2031, avec un TCAC de 9,5 % de 2026 à 2031.

La demande se déplace de la monothérapie aux corticostéroïdes vers des biologiques ciblés et des inhibiteurs de JAK qui modulent la signalisation IL-4, IL-13 et JAK-STAT, offrant un contrôle durable pour les maladies modérées à sévères. Les agences réglementaires ont accéléré les approbations en 2024-2025, réduisant le délai entre la lecture de la Phase III et le lancement commercial. Les payeurs en Chine, en Inde et en Asie du Sud-Est ont commencé à rembourser les biologiques peu après leur approbation, mettant fin au long décalage qui ralentissait auparavant l'adoption. La télé-dermatologie et les outils de diagnostic assistés par l'IA ont réduit les délais d'orientation, entraînant une initiation plus précoce du traitement et une valeur thérapeutique à vie plus élevée. Les stratégies concurrentielles sont axées sur des schémas posologiques différenciés, des systèmes d'administration topique à action rapide et des dossiers de preuves en conditions réelles qui renforcent les négociations avec les payeurs.

Points clés du rapport

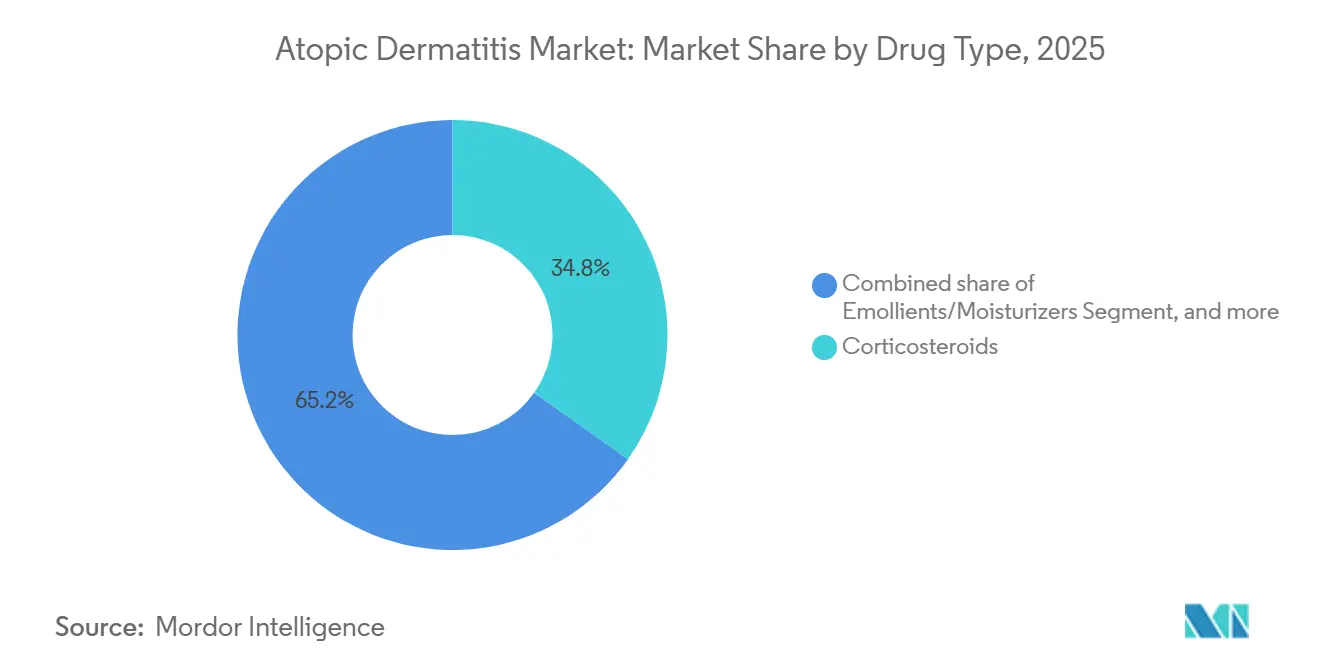

- Par classe médicamenteuse, les corticostéroïdes détenaient 34,80 % de la part du marché de la dermatite atopique en 2025, tandis que les inhibiteurs de l'IL-4, de l'IL-13 et de JAK devraient se développer à un TCAC de 11,20 % jusqu'en 2031.

- Par voie d'administration, les formulations topiques ont capturé 61,20 % de la taille du marché de la dermatite atopique en 2025, tandis que les injectables progressent à un TCAC de 10,5 % jusqu'en 2031.

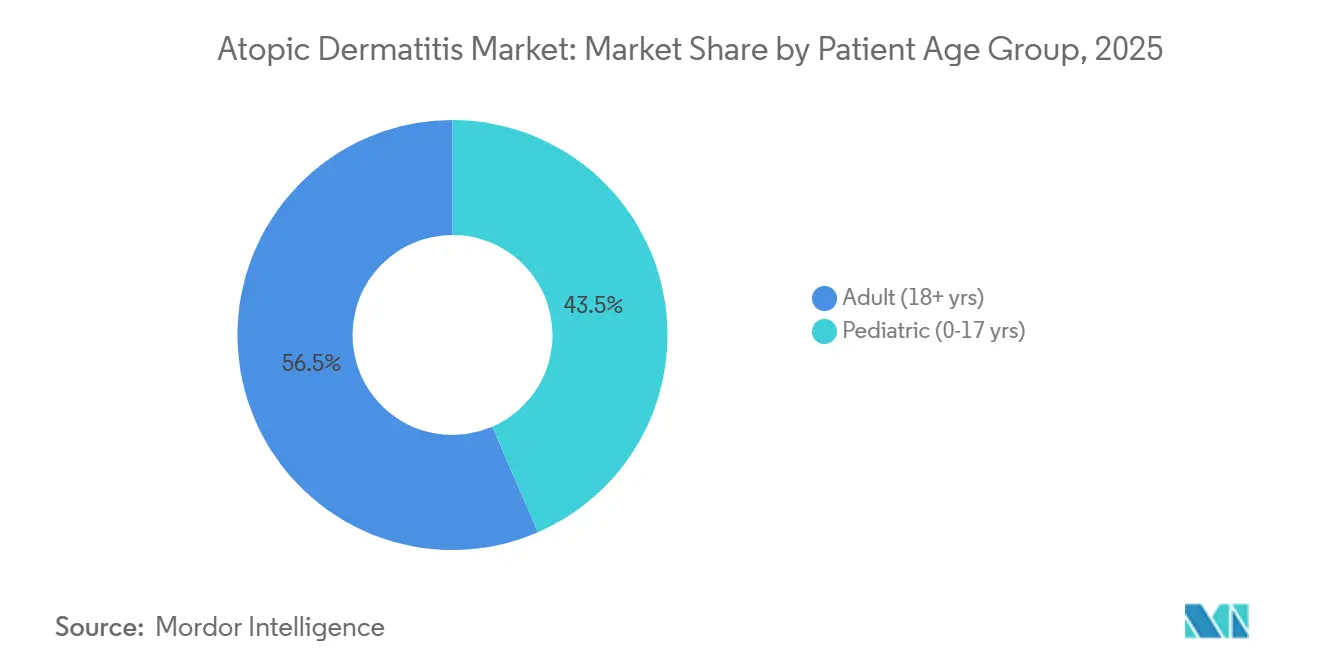

- Par groupe d'âge des patients, les adultes étaient en tête avec une part de revenus de 56,50 % en 2025 ; la cohorte pédiatrique devrait croître à un TCAC de 9,90 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail représentaient 48,70 % de la taille du marché de la dermatite atopique en 2025, tandis que les pharmacies en ligne et les plateformes de télé-dermatologie devraient se développer à un TCAC de 11,60 % de 2026 à 2031.

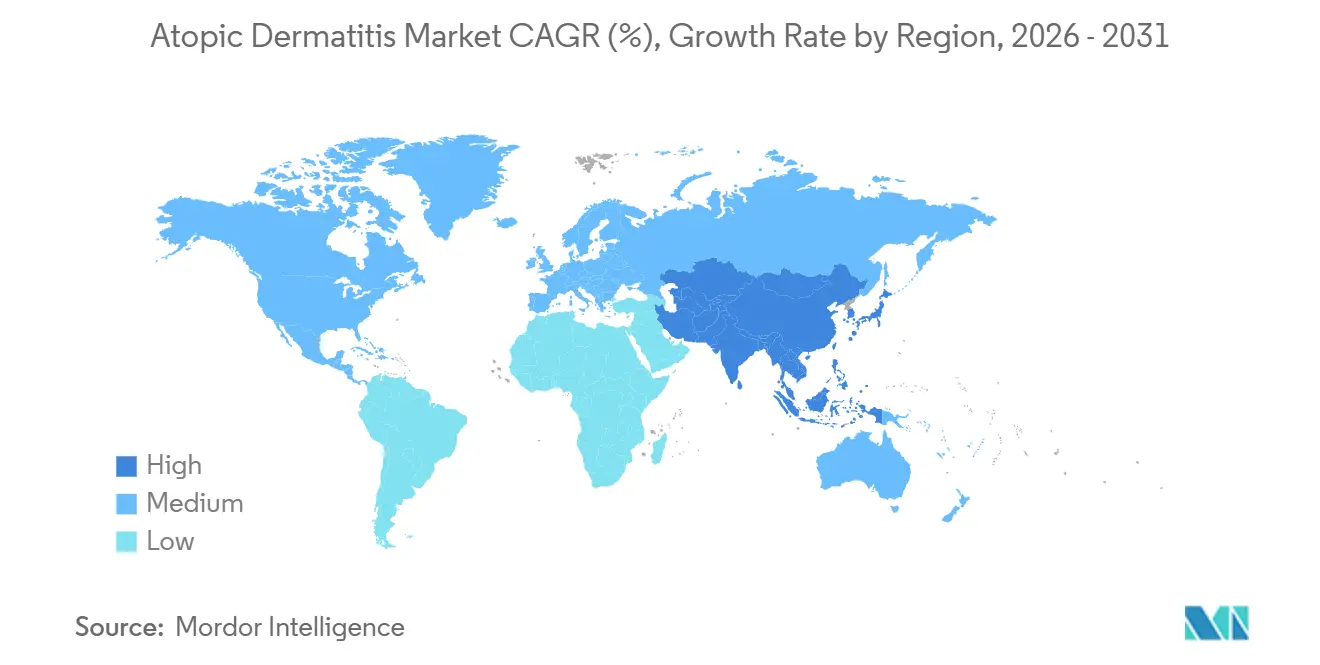

- Par géographie, l'Amérique du Nord commandait 41,30 % de la part du marché de la dermatite atopique en 2025 ; l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 10,90 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la dermatite atopique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la charge mondiale de morbidité dans les populations pédiatriques et adultes | +1.8% | Mondial, avec des augmentations prononcées en Asie-Pacifique et en Amérique latine urbaine | Moyen terme (2-4 ans) |

| Accélération des approbations réglementaires de biologiques et d'inhibiteurs de JAK de première classe | +2.3% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique suit avec un décalage de 12 à 18 mois | Court terme (≤ 2 ans) |

| Expansion de la couverture santé universelle et de l'assurance privée dans les marchés émergents | +1.5% | Cœur Asie-Pacifique (Chine, Inde, Thaïlande) avec débordement vers les États du Golfe | Long terme (≥ 4 ans) |

| Aide à la décision assistée par l'IA améliorant le diagnostic précoce et le traitement personnalisé | +0.9% | Amérique du Nord et Europe, projets pilotes à Singapour et en Corée du Sud | Moyen terme (2-4 ans) |

| Avancées dans les thérapeutiques modulant le microbiome cutané | +1.2% | Essais précoces en Amérique du Nord et en Europe, intérêt croissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers des régimes sans stéroïdes et des topiques à étiquette propre | +1.0% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court à moyen terme |

| Source: Mordor Intelligence | |||

Augmentation de la charge mondiale de morbidité dans les populations pédiatriques et adultes

La prévalence a atteint 15 à 20 % chez les enfants et 7 à 10 % chez les adultes dans les pays industrialisés d'ici 2025, tandis que les économies émergentes ont enregistré une incidence plus rapide liée à l'urbanisation et à la diminution de l'exposition microbienne en début de vie[1]Organisation mondiale de la Santé, "Rapport mondial sur la charge de la dermatite atopique 2025," who.int. L'élargissement du bassin de patients soutient la demande de thérapies d'entretien et de gestion des poussées, ce qui réduit l'exposition aux cycles économiques. L'apparition pédiatrique persiste fréquemment à l'âge adulte, créant des trajectoires de traitement à vie qui augmentent les coûts de changement une fois qu'un biologique a atteint le contrôle. La région Asie-Pacifique présente la courbe d'incidence la plus prononcée, probablement liée à la migration urbaine rapide et à la dégradation de la qualité de l'air. Les payeurs passent d'une thérapie de secours réactive à un entretien proactif, favorisant les injectables à longue durée d'action. Le vent démographique favorable soutient donc à la fois la croissance du volume et des prix jusqu'en 2031.

Accélération des approbations réglementaires de biologiques et d'inhibiteurs de JAK de première classe

Les régulateurs ont émis huit approbations clés ou extensions d'étiquette entre janvier 2024 et septembre 2025, triplant le rythme de la période de cinq ans précédente. La FDA a autorisé le lébrikizumab en septembre 2024 pour le traitement des adultes atteints d'une maladie modérée à sévère. AbbVie a obtenu l'étiquetage américain pour les adolescents pour l'upadacitinib en mai 2024, élargissant sa population éligible de plus d'un million de patients. La PMDA japonaise a approuvé l'abrocitinib pour les pédiatres en mars 2024, confirmant la sélectivité JAK1 comme appropriée pour les cohortes plus jeunes. Les procédures d'examen harmonisées entre la FDA, l'EMA et la PMDA ont raccourci les délais de déploiement mondial et réduit l'intensité en capital en phase tardive, ce qui encourage les petites biotechs à pousser de nouveaux mécanismes en Phase III.

Expansion de la couverture santé universelle et de l'assurance privée dans les marchés émergents

La Chine a inscrit le tralokinumab sur sa liste nationale des médicaments remboursables en décembre 2024 à un prix inférieur de près de 50 % aux références occidentales. Les assureurs privés indiens ont commencé à couvrir le dupilumab biosimilaire début 2025, réduisant considérablement les coûts à la charge des patients pour la classe moyenne urbaine. Le contrat de partage des risques de la Thaïlande avec Sanofi lie le remboursement aux résultats rapportés par les patients, une approche qui pourrait être adoptée dans d'autres marchés de l'ASEAN. Les nations du Conseil de coopération du Golfe explorent des cadres similaires basés sur la valeur. Ces changements réduisent les écarts d'accès historiques et créent des poussées de demande qui soutiennent une croissance à deux chiffres même lorsque les marchés nord-américains et européens arrivent à maturité.

Aide à la décision assistée par l'IA améliorant le diagnostic précoce et le traitement personnalisé

Les cliniques de dermatologie utilisent désormais des algorithmes d'imagerie capables de distinguer la dermatite atopique des troubles similaires avec un taux de précision supérieur à 90 %. La latence diagnostique moyenne a diminué de trois semaines, permettant une initiation plus précoce de la thérapie ciblée. Les modèles d'apprentissage automatique dérivés des dossiers de santé électroniques éclairent les décisions de traitement de première intention entre l'inhibition de l'IL-4/IL-13 et le blocage de JAK, réduisant les cycles d'essais et d'erreurs. Les plateformes de télé-dermatologie ont intégré ces algorithmes, atteignant une concordance diagnostique avec les visites en personne. Les payeurs remboursent désormais les parcours assistés par l'IA à des taux plus élevés, renforçant l'adoption. L'intervention précoce en pédiatrie peut modifier la trajectoire de la maladie tout au long de la vie, offrant des avantages économiques à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts annuels élevés des thérapies limitant l'accès des patients aux nouveaux agents systémiques | −1.4% | Mondial, plus aigu chez les patients nord-américains non assurés et les marchés Asie-Pacifique à paiement direct | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de sécurité et de restrictions d'étiquette pour les inhibiteurs de JAK | −1.1% | Amérique du Nord et Europe, avec un examen s'étendant aux soumissions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adhésion sous-optimale à long terme aux biologiques injectables dans des contextes réels | −0.8% | Mondial, plus prononcé là où les programmes de soutien aux patients sont limités | Moyen à long terme |

| Contraintes de capacité de la chaîne du froid et des bioprocédés augmentant le risque d'approvisionnement | −0.7% | Mondial, en particulier dans les marchés émergents manquant d'une infrastructure logistique robuste | Court à moyen terme |

| Source: Mordor Intelligence | |||

Coûts annuels élevés des thérapies limitant l'accès des patients aux nouveaux agents systémiques

Les coûts d'acquisition en gros ont dépassé 40 000 USD pour le dupilumab et 35 000 à 38 000 USD pour l'upadacitinib et l'abrocitinib aux États-Unis en 2025. Les programmes d'aide réduisent les coûts pour les régimes commerciaux, mais excluent les bénéficiaires de Medicare en vertu des règles anti-rétrocommission, laissant des lacunes pour les personnes âgées. En Inde, le dupilumab biosimilaire au prix de 12 000 USD représente encore plusieurs fois le revenu médian, limitant l'adoption aux élites urbaines. Les mandats de thérapie par étapes imposent des délais de 6 à 12 mois et peuvent aggraver la maladie. La logistique de la chaîne du froid gonfle encore les prix des injectables. Les biosimilaires après 2028 devraient comprimer les coûts, mais l'exclusivité pour les biologiques plus récents persistera jusqu'en 2030.

Préoccupations persistantes en matière de sécurité et de restrictions d'étiquette pour les inhibiteurs de JAK

L'avertissement encadré de la FDA en 2021 a mis en évidence les risques d'infection, de malignité et cardiovasculaires observés dans les essais sur la polyarthrite rhumatoïde[2]Agence américaine des produits alimentaires et médicamenteux, "Communication sur la sécurité des inhibiteurs de JAK," fda.gov. Bien que les données réelles sur la dermatite atopique montrent un risque de base plus faible, les prescripteurs doivent documenter le consentement et surveiller les analyses biologiques, ce qui décourage l'adoption en soins primaires. L'EMA recommande de réserver les inhibiteurs de JAK aux patients qui échouent aux biologiques, les plaçant en troisième ligne dans de nombreux marchés de l'UE. L'aversion au risque parentale limite encore davantage l'adoption pédiatrique. Les fabricants auront besoin d'études post-commercialisation pluriannuelles pour assouplir les restrictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les biologiques dépassent les corticostéroïdes traditionnels

Les corticostéroïdes ont conservé 34,8 % des revenus en 2025, mais les inhibiteurs de l'IL-4, de l'IL-13 et de JAK devraient croître à un rythme annuel de 11,2 % jusqu'en 2031, soit près du double du TCAC du marché plus large de la dermatite atopique. Le dupilumab seul a généré 11,6 milliards USD de ventes en 2024, dont environ 60 % provenaient de la dermatite atopique. La taille du marché de la dermatite atopique pour les biologiques devrait se développer fortement une fois que la couverture pédiatrique et dans les marchés émergents s'approfondira. Les inhibiteurs de la calcineurine et les topiques inhibiteurs de PDE4 occupent des positions intermédiaires, mais de nouvelles options, telles que la crème de ruxolitinib, gagnent du terrain grâce à leur soulagement plus rapide des démangeaisons. Les expirations de brevets entre 2028 et 2029 ouvriront l'espace aux biosimilaires ; cependant, la fabrication complexe d'anticorps limitera le domaine à une poignée d'entrants.

L'autorité de prescription plus large glisse vers les dermatologues, les allergologues et les médecins de soins primaires orientant plus tôt pour l'évaluation biologique. Le lébrikizumab d'Eli Lilly se distingue par son schéma posologique mensuel après la phase de charge, répondant à la fatigue d'adhésion associée aux schémas toutes les deux semaines et capturant potentiellement une plus grande part du marché de la dermatite atopique. Les émollients restent fondamentaux mais à faibles revenus. Les programmes de gestion contraignent l'utilisation des antibiotiques. Collectivement, les biologiques et les inhibiteurs de JAK remodèlent la distribution des revenus sur le marché de la dermatite atopique.

Par voie d'administration : les injectables gagnent du terrain grâce à l'avantage d'adhésion

Les topiques représentaient 61,2 % des revenus en 2025, mais l'adhésion en conditions réelles tombe en dessous de 50 % au-delà de trois mois. Les injectables se développent à un rythme annuel de 10,5 %, portés par des biologiques mensuels ou bimensuels qui réduisent la charge posologique. La taille du marché de la dermatite atopique pour les injectables devrait croître à mesure que l'entrée des biosimilaires après 2028 réduit les obstacles liés aux coûts. Les inhibiteurs de JAK oraux offrent la commodité d'une prise quotidienne, mais font face à une résistance liée aux avertissements encadrés. La mousse de roflumilast une fois par jour d'Arcutis a atteint 45 millions USD de revenus au 3T-2024, portée par une forte adoption par les médecins. La crème de delgocitinib de Leo Pharma a obtenu le statut de voie rapide de la FDA en 2024, indiquant la reconnaissance réglementaire du besoin de topiques sans stéroïdes. Au fil du temps, les injectables soutenus par des programmes de soutien aux patients robustes devraient continuer à gagner des parts au sein du marché de la dermatite atopique.

Par groupe d'âge des patients : les approbations pédiatriques débloquent une cohorte à forte croissance

Les adultes représentaient 56,5 % du volume de patients en 2025 ; cependant, les prescriptions pédiatriques devraient croître à un rythme de 9,9 % par an. La FDA a étendu l'approbation du dupilumab aux nourrissons dès l'âge de six mois en juin 2024. Le Japon a approuvé l'abrocitinib pour les adolescents en mars 2024. L'utilisation précoce des biologiques peut prévenir la progression de la maladie, réduire la sensibilisation aux allergènes et diminuer les coûts de soins à vie, positionnant la cohorte pédiatrique comme un accélérateur stratégique du marché de la dermatite atopique. La préoccupation parentale concernant les effets secondaires des corticostéroïdes amplifie la demande de solutions sans stéroïdes. Les patients adultes, quant à eux, stimulent l'adoption des options orales pour leur commodité pendant les années de travail. La part du marché de la dermatite atopique pour les biologiques pédiatriques devrait progresser régulièrement à mesure que la couverture s'élargit.

Par canal de distribution : la télé-dermatologie alimente la montée en puissance des pharmacies en ligne

Les pharmacies de détail contrôlaient 48,7 % des revenus en 2025, grâce à leurs nombreux points de vente et à la dispensation immédiate des topiques. Les pharmacies en ligne et les plateformes de télésanté devraient croître à un rythme de 11,6 % jusqu'en 2031, les patients accordant de plus en plus de valeur aux consultations virtuelles et à la livraison à domicile, en particulier pour les injectables à chaîne du froid. Les visites de télé-dermatologie aux États-Unis sont passées de 5 % en 2019 à 28 % en 2025. Les pharmacies en ligne spécialisées intègrent des alertes de renouvellement assistées par l'IA et des lignes d'assistance infirmière, ce qui peut réduire les taux d'abandon jusqu'à 20 %. En 2024, les directives de la FDA ont permis la prescription à distance de biologiques après une seule évaluation en personne, supprimant un obstacle qui avait précédemment limité la télé-dermatologie aux approches centrées sur les topiques. Les chaînes de détail lancent des vitrines numériques, mais font face à des frais généraux plus élevés que les acteurs nativement numériques. En conséquence, le segment en ligne est prêt à capturer une part croissante du marché de la dermatite atopique.

Analyse géographique

L'Amérique du Nord a généré 41,30 % des revenus de 2025, soutenue par une large couverture d'assurance et une adoption précoce des biologiques. Medicare Partie D rembourse le dupilumab, et les régimes commerciaux approuvent généralement les biologiques après un échec topique. Le Canada a ajouté le tralokinumab aux formulaires provinciaux à mi-2024, diversifiant les options. La croissance se modère à mesure que la pénétration approche 40 % des patients éligibles modérés à sévères, mais l'entrée des biosimilaires après 2028 pourrait rouvrir le bassin en réduisant les obstacles liés aux coûts. L'infrastructure de télé-dermatologie des États-Unis amplifie également la persistance des biologiques, favorisant des cycles de renouvellement réguliers qui stabilisent le marché de la dermatite atopique.

L'Asie-Pacifique devrait croître à un TCAC de 10,9 % jusqu'en 2031. L'inclusion du tralokinumab dans la liste de remboursement de la Chine en décembre 2024 et le lancement du dupilumab biosimilaire en Inde avec une remise de 40 % soutiennent l'élan. Le Japon subventionne les biologiques pour les cas réfractaires aux topiques, bien que l'administration en milieu hospitalier ralentisse l'accès. La Corée du Sud a signé des accords de partage des risques liés aux données en 2025 qui lient le paiement aux résultats en conditions réelles. Le régime de prestations australien a inscrit le lébrikizumab en 2025 comme traitement de deuxième intention. Les facteurs environnementaux, tels que la pollution atmosphérique et les changements alimentaires, continuent d'élever la prévalence, renforçant la demande.

L'Europe affiche une expansion modérée. L'Allemagne ne rembourse les biologiques qu'après un échec documenté des deux stéroïdes topiques et de la photothérapie, ce qui peut prolonger les délais jusqu'à 12 mois. Les critères du NICE au Royaume-Uni restreignent la prescription aux cas de haute sévérité, supprimant le volume. La France et l'Italie se concentrent sur l'utilisation biologique en milieu hospitalier, ce qui réduit la commodité. L'Amérique du Sud reste naissante. Les assureurs privés brésiliens ont commencé à couvrir le dupilumab en 2024, mais les régimes publics n'ont pas adopté les biologiques, créant un marché à deux niveaux. Les États du Golfe testent des contrats biologiques basés sur la valeur. Dans l'ensemble, les divergences régionales dans la politique des payeurs entraînent une pénétration inégale ; cependant, l'élan en Asie-Pacifique compense les montées en puissance européennes plus lentes, soutenant l'expansion mondiale du marché de la dermatite atopique.

Paysage concurrentiel

Le dupilumab de Sanofi-Regeneron contrôlait environ 55 à 60 % des revenus biologiques en 2025 grâce à son statut de premier entrant, à ses étiquettes d'âge larges et à plus de 500 000 années-patients de données de sécurité. L'upadacitinib d'AbbVie et l'abrocitinib de Pfizer partagent une position de marché similaire en offrant une posologie orale, mais les avertissements encadrés et les obstacles à la thérapie par étapes tempèrent leur croissance. Le lébrikizumab d'Eli Lilly est entré sur le marché fin 2024 avec une posologie d'entretien mensuelle et une remise de 10 à 15 % sur le prix catalogue pour accélérer les gains de formulaire. Arcutis et Dermavant cherchent à se différencier grâce à des topiques en mousse et en microémulsion qui améliorent l'acceptabilité cosmétique, séduisant les patients réticents à passer à une thérapie systémique. Les falaises de brevets pour les inhibiteurs de la calcineurine de première génération invitent des concurrents génériques, tandis que les biosimilaires du dupilumab pourraient atteindre l'Europe après 2028.

Les preuves en conditions réelles constituent un champ de bataille central. Sanofi parraine des registres pour documenter les taux de rémission à long terme, des données qui ancrent les contrats de payeurs basés sur la valeur. AbbVie a intégré des modules de thérapie comportementale dans son application patient pour traiter l'anxiété induite par le prurit, fournissant des résultats holistiques qui renforcent sa position de négociation. L'évolutivité de la fabrication est également importante ; Sanofi a investi 250 millions USD en 2024 pour étendre la capacité de dupilumab à Framingham, ajoutant deux lignes de bioréacteurs d'ici fin 2026. Les mécanismes émergents comprennent des modulateurs du microbiome tels que l'EDP1815 d'Evelo, actuellement en Phase II avec des données montrant une réduction de 35 % de la sévérité à 16 semaines. Le domaine reste modérément concentré mais dynamique, avec une différenciation basée sur la commodité posologique, la perception de la sécurité et les écosystèmes de soutien numérique.

Leaders du secteur de la dermatite atopique

Sanofi

AbbVie Inc.

Eli Lilly & Co.

Pfizer Inc.

Leo Pharma A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : LEO Pharma A/S a soumis une demande d'extension d'étiquette à l'Agence européenne des médicaments (EMA) pour étendre l'utilisation de la crème Anzupgo (delgocitinib) aux adolescents âgés de 12 à 17 ans atteints d'eczéma chronique des mains modéré à sévère dans l'UE. La demande vise à traiter les cas où les corticostéroïdes topiques sont insuffisants ou inadaptés. L'EMA a accepté la demande pour examen.

- Décembre 2024 : La FDA a approuvé Nemluvio (nemolizumab-ilto), un biologique développé par Galderma. Il est conçu pour les personnes âgées de 12 ans et plus atteintes de dermatite atopique modérée à sévère. Le médicament est utilisé en association avec des corticostéroïdes topiques et/ou des inhibiteurs de la calcineurine lorsque d'autres traitements sont insuffisants.

- Décembre 2024 : La FDA a accordé son approbation pour la crème Vtama (tapinarof) (1 %), un traitement topique non stéroïdien de Dermavant, une société d'Organon. Il est indiqué pour la prise en charge de la dermatite atopique chez les adultes et les enfants âgés de 2 ans et plus. Cela représente une nouvelle option pour le traitement de cette affection cutanée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la dermatite atopique comme l'ensemble des produits pharmacologiques sur ordonnance ou en vente libre, allant des émollients de base aux biologiques avancés ou aux inhibiteurs de JAK, vendus pour la prévention, le contrôle ou la gestion à long terme de l'eczéma atopique chez les patients humains de tous groupes d'âge. Selon Mordor Intelligence, les thérapeutiques numériques et les cosmétiques non médicamenteux sont exclus du périmètre de revenus afin d'éviter les doubles comptages avec les catégories adjacentes de soins de la peau.

Exclusion du périmètre : Les cosmétiques sans ordonnance commercialisés uniquement pour l'hydratation cosmétique de la peau sont hors périmètre.

Aperçu de la segmentation

- Par classe médicamenteuse

- Corticostéroïdes

- Émollients / Hydratants

- Inhibiteurs de l'IL-4, de l'IL-13 et de JAK (PDE4)

- Inhibiteurs de la calcineurine

- Antibiotiques et antiseptiques

- Autres classes médicamenteuses

- Par voie d'administration

- Topique

- Oral

- Injectable / Parentéral

- Par groupe d'âge des patients

- Pédiatrique (0-17 ans)

- Adulte (18 ans et plus)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et parapharmacies

- Pharmacies en ligne et plateformes de télé-dermatologie

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des dermatologues praticiens, des pharmaciens de payeurs, des acheteurs hospitaliers et des responsables d'associations de patients en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens permettent de clarifier les déclencheurs réels de changement de traitement, les schémas posologiques biologiques typiques et l'érosion des prix attendue à l'arrivée des biosimilaires, ce qui nous aide à affiner les hypothèses du modèle.

Recherche documentaire

Nous commençons par cartographier la prévalence des maladies et l'adoption des thérapies à partir de fichiers épidémiologiques accessibles au public publiés par l'Organisation mondiale de la santé, l'International Eczema Council, le National Center for Health Statistics des US CDC, Eurostat et le MHLW japonais. Les dossiers réglementaires (FDA Drugs@, EMA EPARs) et les tendances en matière de brevets capturées via Questel révèlent les calendriers de lancement et les falaises d'exclusivité qui influencent les prévisions d'adoption. Les rapports 10-K des entreprises, les données financières de D&B Hoovers et les flux d'actualités de Dow Jones Factiva fournissent les données de base sur les ventes et les divulgations de pipeline. Les associations professionnelles telles que l'American Academy of Dermatology et l'European Federation of Allergy and Airways Diseases Patients' Associations fournissent des références sur les schémas thérapeutiques. Cette liste est illustrative ; de nombreuses sources secondaires supplémentaires alimentent notre analyse.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la prévalence vers la cohorte traitée établit le bassin de demande, qui est ensuite testé par des agrégations ascendantes sélectives du prix de vente moyen échantillonné multiplié par le volume déclaré par les principaux fournisseurs. Les variables clés alimentant le modèle comprennent la prévalence diagnostiquée par bande de sévérité, les taux de pénétration des biologiques, le coût annuel médian de la thérapie, l'étendue du remboursement au niveau national et l'année de lancement anticipée des biosimilaires. La régression multivariée relie le volume thérapeutique aux indicateurs économiques (PIB par habitant) et aux leviers politiques (couverture d'assurance nationale), tandis que l'analyse de scénarios capture les perspectives haussières liées aux approbations de pipeline. Les lacunes dans les données ascendantes sont comblées à l'aide de valeurs médianes proxy recueillies lors de vérifications des canaux et ajustées lors de la validation.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de tests de variance, de vérifications rétrospectives historiques, de triangulation multi-sources et d'examen par les pairs. Les rapports sont actualisés tous les douze mois ; les événements réglementaires ou de sécurité importants déclenchent des révisions ad hoc. Avant la livraison au client, une nouvelle vérification par un analyste garantit que le fichier reflète la coupe de données la plus récente.

Pourquoi la référence de Mordor sur la dermatite atopique mérite la confiance des décideurs

Les estimations publiées divergent parce que les entreprises choisissent différents paniers thérapeutiques, hypothèses de prix et cadences d'actualisation. Notre définition rigoureuse du périmètre et la reconstruction annuelle du modèle maintiennent les résultats alignés sur des signaux de marché vérifiables.

Les principaux facteurs d'écart comprennent l'inclusion variable des hydratants OTC, les courbes de prix des biologiques incohérentes et les calendriers de mise à jour différents. Certains éditeurs rapportent une adoption agressive du pipeline sans valider les délais de remboursement, tandis que d'autres appliquent des corridors de prix fixes qui sous-estiment l'inflation des biologiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,30 Md USD (2025) | Mordor Intelligence | - |

| 17,64 Md USD (2024) | Global Consultancy A | Inclut uniquement les ventes de médicaments suivies via les pharmacies hospitalières, exclut les circuits de vente au détail et en ligne |

| 12,10 Md USD (2024) | Industry Publisher B | Omet les émollients pour maladies légères et applique une remise uniforme de 15 % sur les biologiques en l'absence de confirmation des payeurs |

Collectivement, ces comparaisons montrent que notre référence équilibrée et transparente, ancrée dans une épidémiologie claire et des données de prix validées, offre aux parties prenantes un étalon fiable pour dimensionner les opportunités et calibrer la stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la dermatite atopique et à quelle vitesse croît-il ?

La taille du marché de la dermatite atopique a atteint 21,15 milliards USD en 2026 et devrait croître à un TCAC de 9,50 % pour atteindre 33,29 milliards USD d'ici 2031.

Quelle classe médicamenteuse se développe le plus rapidement ?

Les inhibiteurs de l'IL-4, de l'IL-13 et de JAK devraient se développer à un rythme de 11,20 % par an jusqu'en 2031, dépassant toutes les autres catégories.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance clé ?

L'inclusion des biologiques sur les listes de remboursement en Chine et en Inde, combinée à une prévalence croissante liée à l'urbanisation, soutient un TCAC prévu de 10,90 % pour la région.

Qu'est-ce qui limite l'adoption des inhibiteurs de JAK oraux ?

Les avertissements encadrés sur la sécurité, la surveillance biologique supplémentaire et les règles de thérapie par étapes des payeurs pèsent sur la confiance des prescripteurs et ralentissent l'adoption.

Comment les biosimilaires affecteront-ils les prix après 2028 ?

Les expirations de brevets pour les premiers biologiques devraient permettre l'entrée des biosimilaires, ce qui devrait réduire les prix de 30 à 40 % et élargir l'accès, en particulier dans les marchés sensibles aux prix.

Quel canal de distribution croît le plus rapidement ?

Les pharmacies en ligne et les plateformes de télé-dermatologie se développent à un TCAC de 11,60 % à mesure que les soins virtuels se normalisent et que la livraison à domicile des biologiques devient courante.

Dernière mise à jour de la page le: