Taille et parts du marché des biomarqueurs génomiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.22 Milliards de dollars |

| Taille du Marché (2031) | 9.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomarqueurs génomiques par Mordor Intelligence

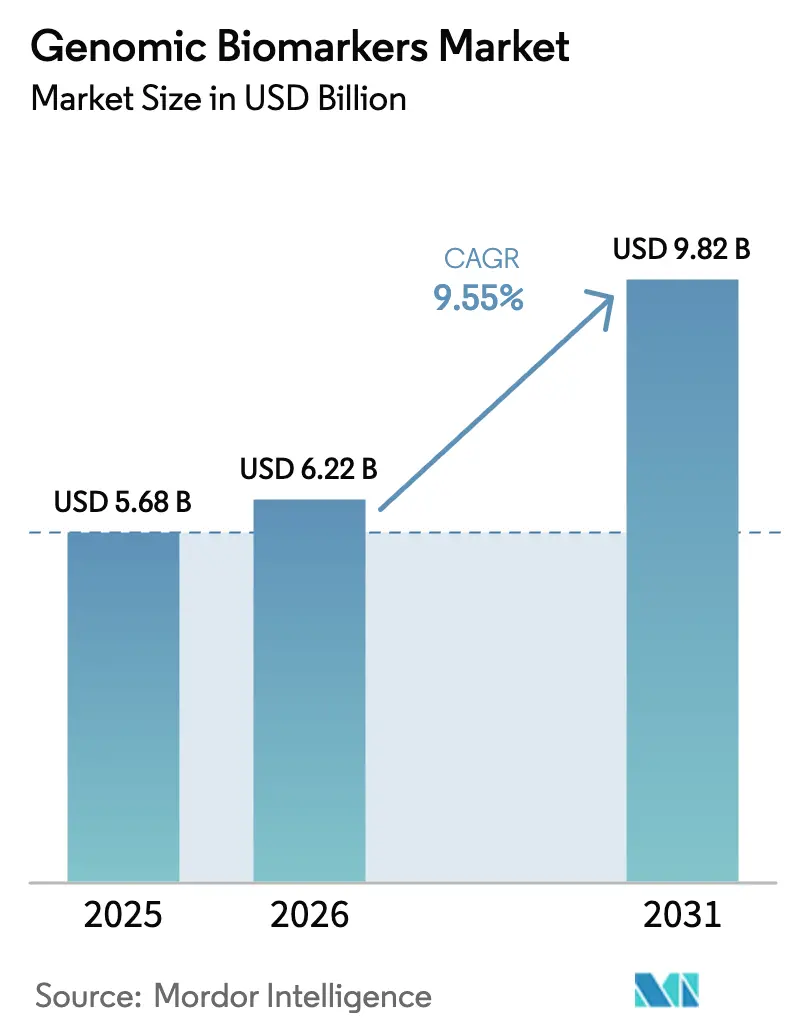

La taille du marché des biomarqueurs génomiques est projetée à 5,68 milliards USD en 2025, 6,22 milliards USD en 2026, et devrait atteindre 9,82 milliards USD d'ici 2031, avec une croissance à un TCAC de 9,55 % de 2026 à 2031.

L'expansion soutenue reflète un pivot du diagnostic axé sur les symptômes vers une stratification proactive des risques, alors que les coûts de séquençage tombent en dessous de 200 USD par génome entier, que l'apprentissage fédéré en nuage débloque des informations sur les maladies rares et que les employeurs du Fortune 500 ajoutent des avantages génétiques aux régimes autoassurés. L'oncologie ancre toujours les revenus, mais les panels cardiovasculaires progressent le plus rapidement à mesure que les scores de risque polygénique deviennent courants en soins primaires. Les laboratoires de diagnostic dominent aujourd'hui, mais les promoteurs pharmaceutiques adoptent des critères d'évaluation génomiques dans les essais adaptatifs de phase II, resserrant les liens entre la découverte de biomarqueurs et le développement de médicaments. Le séquençage de nouvelle génération reste la technologie de référence ; cependant, les tests PCR connaissent un regain d'intérêt en pharmacogénomique au point de soins, tandis que les programmes nationaux de génomique en Asie-Pacifique accélèrent la demande au-delà des bastions traditionnels.

Points clés du rapport

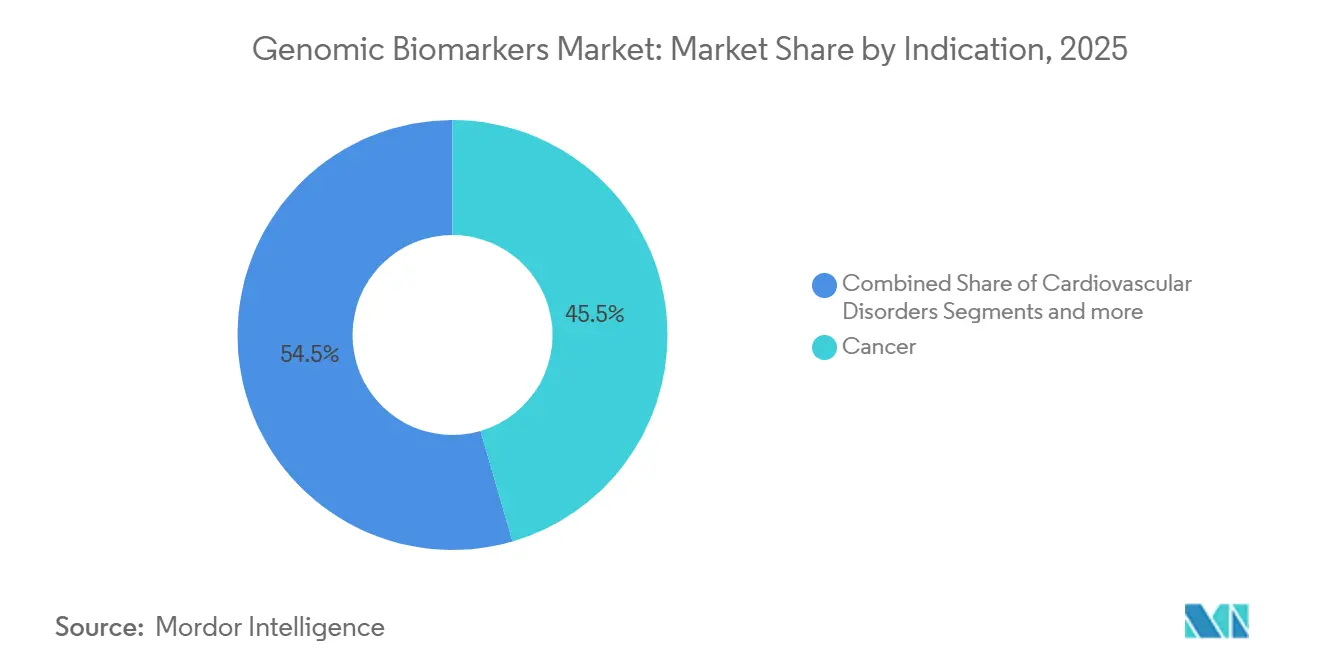

- Par indication, l'oncologie a représenté 45,55 % des parts de revenus en 2025, tandis que les panels génomiques cardiovasculaires devraient se développer à un TCAC de 13,85 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont détenu 38,53 % des revenus de 2025, tandis que les sociétés pharmaceutiques et biotechnologiques sont en voie d'atteindre un TCAC de 12,75 % d'ici 2031.

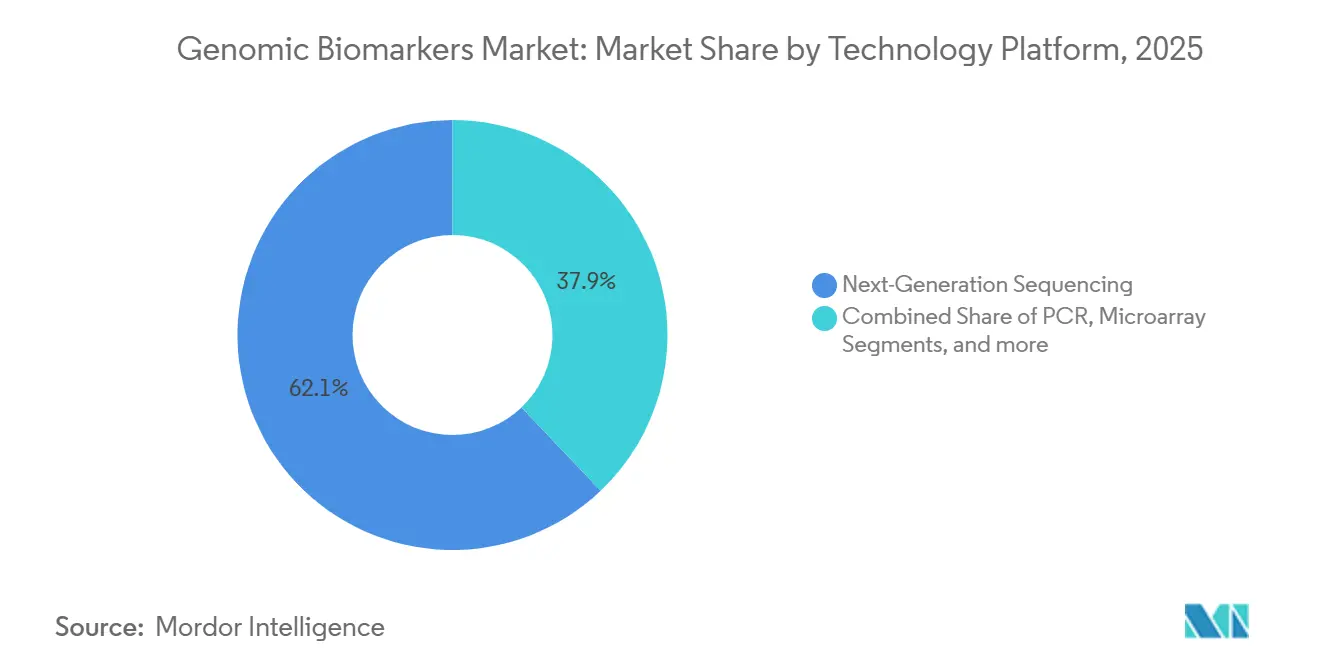

- Par technologie, les plateformes de séquençage de nouvelle génération ont capturé 62,15 % des revenus de 2025, et les tests basés sur la PCR devraient croître à un TCAC de 11,82 %.

- Par type de biomarqueur, les biomarqueurs prédictifs ont représenté 54,52 % des revenus de 2025, tandis que les biomarqueurs pronostiques progressent à un TCAC de 11,12 %.

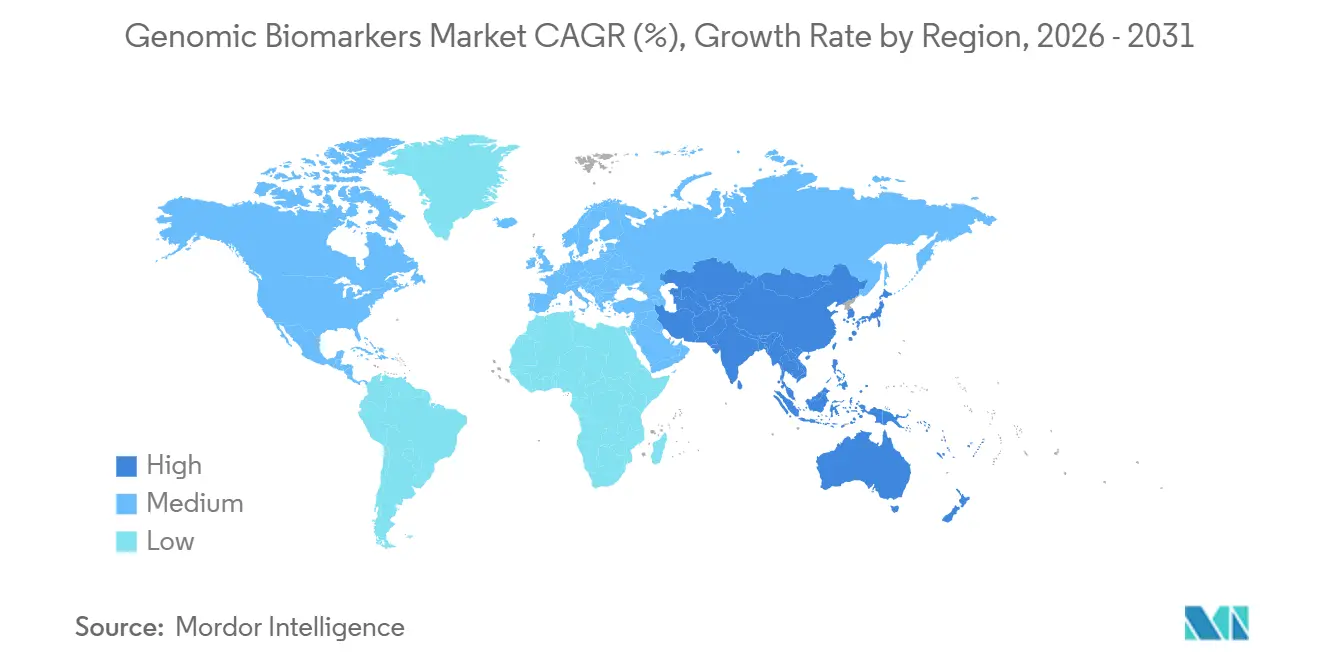

- Par géographie, l'Amérique du Nord a commandé 38,55 % des parts du marché des biomarqueurs génomiques en 2025, et l'Asie-Pacifique est positionnée pour un TCAC de 11,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des biomarqueurs génomiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et liées au mode de vie | +1.8% | Mondial, avec une charge aiguë en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans le séquençage de nouvelle génération, la multi-omique et la bio-informatique par intelligence artificielle | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe ; adoption rapide en Chine et en Corée du Sud | Court terme (≤2 ans) |

| Généralisation des modèles de remboursement en médecine de précision | +1.5% | Amérique du Nord, Europe occidentale ; programmes pilotes en Australie et au Japon | Moyen terme (2-4 ans) |

| Programmes nationaux de dépistage génomique de la population | +1.3% | Royaume-Uni, États-Unis, Chine, Inde, Japon, Arabie Saoudite | Long terme (≥4 ans) |

| Régimes d'avantages génétiques parrainés par les employeurs dans les entreprises autoassurées | +0.9% | Amérique du Nord, avec adoption précoce à Singapour et aux Émirats arabes unis | Court terme (≤2 ans) |

| Apprentissage fédéré en nuage accélérant la découverte de biomarqueurs pour les maladies rares | +1.0% | Mondial, avec une infrastructure concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et liées au mode de vie

Le cancer, les troubles cardiovasculaires et les syndromes métaboliques stimulent collectivement la demande de détection précoce et de planification de traitement individualisée. Les maladies non transmissibles ont causé 74 % des décès mondiaux en 2024, le cancer étant responsable de près de 10 millions de décès[1]Organisation mondiale de la Santé, "Fiche d'information sur les maladies non transmissibles," OMS, WHO.INT. La Société américaine du cancer prévoit plus de 2 millions de nouveaux diagnostics de cancer aux États-Unis en 2026, renforçant le besoin soutenu de profilage tumoral et de surveillance par biopsie liquide. Les scores de risque polygénique signalent désormais les adultes asymptomatiques présentant un risque élevé de maladie coronarienne des décennies avant son apparition, permettant une thérapie préventive aux statines et une modification du mode de vie. L'utilisation élargie de ces outils étend le marché des biomarqueurs génomiques au-delà de l'oncologie spécialisée vers les soins primaires et la santé des populations. À mesure que le dépistage s'élargit, les tests de surveillance récurrents remplacent les diagnostics ponctuels, renforçant la visibilité des revenus à long terme pour les prestataires de services.

Avancées dans le séquençage de nouvelle génération, la multi-omique et la bio-informatique par intelligence artificielle

Le débit de séquençage a doublé tous les 18 mois depuis 2020, et le NovaSeq X Plus d'Illumina délivre désormais 16 To par cycle à un coût de génome entier inférieur à 200 USD[2]Équipe marketing d'Illumina, "Système de séquençage NovaSeq X Plus," Illumina, ILLUMINA.COM . L'échantillonnage adaptatif d'Oxford Nanopore réduit le délai d'exécution à moins de 12 heures dans les contextes aigus. Les pipelines d'apprentissage profond entraînés sur des cohortes diversifiées atteignent une sensibilité de 94 % et une spécificité de 98 % pour les appels de variants pathogènes, soit 11 points de pourcentage au-dessus des logiciels traditionnels. En 2025, la FDA a autorisé le premier test multi-omique ayant amélioré la survie sans progression de 23 % par rapport au PD-L1 seul, signalant le soutien réglementaire aux biomarqueurs intégratifs. Collectivement, ces avancées compriment le temps d'analyse, améliorent la précision et débloquent des signaux cliniquement exploitables qui élargissent le marché des biomarqueurs génomiques.

Généralisation des modèles de remboursement en médecine de précision

Le CMS a supprimé l'autorisation préalable pour les grands panels de profilage génomique complet en 2024. Les assureurs privés tels qu'UnitedHealthcare suivent avec des contrats basés sur les résultats qui remboursent les tests de biopsie liquide uniquement lorsque les résultats modifient les choix thérapeutiques. Le NHS britannique a réduit les réactions indésirables aux médicaments de 31 % après avoir intégré les tests pharmacogénomiques pour les médicaments courants dans la prescription de routine. Le Japon est devenu en 2025 la première nation à rembourser les scores de risque polygénique pour la prévention cardiovasculaire chez les adultes asymptomatiques. Ces politiques raccourcissent les délais de retour sur investissement pour les laboratoires et orientent le comportement de prescription des tests dans les contextes cliniques courants.

Programmes nationaux de dépistage génomique de la population

L'étude britannique Our Future Health a enregistré son deux millionième participant en 2025, créant la plus grande cohorte génomique prospective au monde. Le programme américain All of Us a produit 500 000 génomes entiers, dont 80 % provenant de groupes historiquement sous-représentés. Le Centre national des données scientifiques sur la santé de la population en Chine a intégré 1,2 million de génomes avec des dossiers médicaux électroniques, découvrant de nouveaux biomarqueurs pour les cancers hépatocellulaires et nasopharyngés. Le programme Genome India a catalogué 55 millions de variants, dont 22 % sont nouveaux, soulignant le potentiel de découverte dans des populations diversifiées. Le dépistage à grande échelle élargit les bases de données de référence, améliore les performances des algorithmes dans les ascendances non européennes et stimule la demande de tests cliniques de confirmation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des tests et remboursement incertain par des tiers | -1.2% | Mondial, aigu dans les marchés émergents et le segment des paiements directs aux États-Unis | Moyen terme (2-4 ans) |

| Voies d'approbation réglementaire strictes et fragmentées | -0.8% | Europe (IVDR), Asie-Pacifique (spécifique à chaque pays), Amérique latine | Long terme (≥4 ans) |

| Biais algorithmique dans les scores de risque polygénique pour les populations non européennes | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud, avec des répercussions sur les populations américaines diversifiées | Moyen terme (2-4 ans) |

| Rareté des biomarqueurs composites numériques et génomiques validés | -0.4% | Mondial, avec un impact précoce dans les programmes de soins préventifs en Amérique du Nord et en Europe occidentale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des tests et remboursement incertain par des tiers

Le profilage génomique complet reste tarifé entre 3 000 et 5 800 USD, limitant l'accès aux patients non assurés et aux systèmes publics dans les pays à revenu faible et intermédiaire. Le test de détection précoce multi-cancer à 949 USD de Grail ne bénéficie pas de la couverture Medicare, confinant les ventes aux programmes de bien-être des cadres qui touchent moins de 2 % des adultes américains éligibles. Les assureurs privés refusent environ 18 % des autorisations préalables pour la surveillance en série par biopsie liquide, poussant les patients vers de longues procédures d'appel ou des paiements directs. Dans les marchés émergents, l'absence de remboursement limite l'adoption aux grands centres anticancéreux, creusant les inégalités entre zones urbaines et rurales. Les tests trimestriels de maladie résiduelle minimale peuvent coûter plus de 20 000 USD sur cinq ans, une charge que peu d'assureurs accepteront de prendre en charge.

Voies d'approbation réglementaire strictes et fragmentées

Le règlement européen IVDR oblige à des évaluations de conformité par des tiers pour de nombreux tests développés en laboratoire, créant un arriéré d'examen dépassant 300 tests et retardant les lancements jusqu'à trois ans. La FDA demande désormais une validation prospective pour les outils d'intelligence artificielle qui apprennent de manière itérative, prolongeant l'autorisation des algorithmes adaptatifs. Le Japon exige des approbations séparées par indication, allongeant les délais au double de ceux des États-Unis. La Chine a ajouté des études de validité sur la population locale en 2025, ajoutant 2 à 5 millions USD aux coûts de développement. Cette divergence augmente les dépenses de conformité, ralentit la montée en puissance mondiale et entrave l'accès rapide des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : solidité de l'oncologie avec une montée en puissance cardiovasculaire

L'oncologie a généré 45,55 % des revenus de 2025, soutenue par le profilage génomique imposé par les directives cliniques qui lie le statut EGFR, KRAS et HER2 à la sélection des thérapies ciblées[3]Réseau national complet de lutte contre le cancer, "Directives NCCN pour le profilage génomique complet," NCCN.ORG. Les biopsies liquides en série pour la maladie résiduelle minimale prolongent les revenus par patient en oncologie sur les fenêtres de surveillance post-chirurgicale. Les applications cardiovasculaires, bien que partant d'une base plus petite, affichent la dynamique la plus rapide avec un TCAC de 13,85 % à mesure que les scores de risque entrent dans les visites annuelles de bien-être.

Les indications neurologiques, rénales et auto-immunes ajoutent une diversification. Les panels pharmacogénomiques raccourcissent le cycle d'essais et d'erreurs de six semaines dans la prise en charge de la dépression, tandis que l'identification génomique précoce de la polykystose rénale déclenche une thérapie par inhibiteurs de l'ECA qui retarde le déclin rénal. À mesure que ces cas d'usage arrivent à maturité, la taille du marché des biomarqueurs génomiques pour les maladies non oncologiques dépassera les moyennes historiques, bien que l'oncologie devrait toujours ancrer la moitié de la demande totale jusqu'en 2031.

Par utilisateur final : échelle des laboratoires et accélération pharmaceutique

Les laboratoires de diagnostic ont détenu 38,53 % des revenus de 2025, tirant parti des accréditations CLIA et CAP et des économies d'échelle qui réduisent les coûts par test de 30 %. Les hôpitaux, en particulier les centres universitaires, réalisent des tests à délai d'exécution rapide pour la leucémie aiguë, respectant des fenêtres de décision inférieures à 72 heures.

Les sociétés pharmaceutiques et biotechnologiques représentent le canal à la croissance la plus rapide avec un TCAC de 12,75 %, car 68 % des approbations de médicaments oncologiques par la FDA en 2024 exigeaient un recrutement stratifié par biomarqueurs. Les ORC étendent les tests aux modèles d'essais cliniques à domicile, et les cabinets communautaires intègrent les flux de résultats directement dans les dossiers médicaux électroniques pour la collecte de preuves en vie réelle. Ces dynamiques renforcent la croissance des volumes dans de multiples contextes de soins, élargissant davantage le marché des biomarqueurs génomiques.

Par plateforme technologique : dominance du séquençage de nouvelle génération, regain de la PCR

Le séquençage de nouvelle génération a contribué à 62,15 % des revenus de 2025, grâce à une détection multiplexée et ultra-sensible et à une base installée dépassant 20 000 séquenceurs Illumina. Les plateformes à lecture longue de PacBio et Oxford Nanopore ajoutent la résolution des variants structuraux, s'intégrant progressivement dans les flux de travail cliniques.

Les tests PCR, cependant, rebondissent avec un TCAC de 11,82 % à mesure que les instruments au point de soins délivrent des résultats pharmacogénomiques en moins de 90 minutes. La PCR numérique détecte les allèles mutants à une fréquence de 0,01 %, dépassant la sensibilité du séquençage de nouvelle génération pour la maladie résiduelle minimale. La part du marché des biomarqueurs génomiques pour les micropuces reste stable dans le génotypage à grande échelle grâce à un prix inférieur à 30 USD par échantillon. Les flux de travail hybrides combinant la découverte par séquençage de nouvelle génération avec les tests PCR réflexes sont désormais autorisés en vertu des directives FDA de 2025, alignant le délai d'exécution sur l'urgence clinique.

Par type de biomarqueur : leaders prédictifs, gagnants pronostiques

Les biomarqueurs prédictifs ont détenu 54,52 % des revenus de 2025, soutenus par des diagnostics compagnons qui conditionnent le remboursement des thérapies ciblées. Le test de mutation EGFR préserve un avantage de survie sans progression de 7,4 mois lorsqu'il est associé à l'osimertinib.

Les tests pronostiques, croissant à un TCAC de 11,12 %, guident l'intensité thérapeutique en quantifiant la maladie résiduelle ou le risque de récidive. Oncotype DX et MammaPrint dépassent ensemble 150 000 tests annuels aux États-Unis, désormais remboursés par Medicare. Les scores polygéniques pour la fibrillation auriculaire quadruplent la précision de la stratification des risques, guidant la prévention primaire par anticoagulants. Les projets de directives réglementaires convergent les définitions prédictives et pronostiques en un seul « biomarqueur d'utilité clinique », susceptible de simplifier les futures soumissions.

Analyse géographique

L'Amérique du Nord a représenté 38,55 % des revenus de 2025, ancrée par plus de 3 500 laboratoires moléculaires certifiés CLIA et par la normalisation précoce des données génomiques par les consommateurs via le portail All of Us. Le remboursement public des grands panels de gènes et les investissements privés prolifiques soutiennent le leadership de la région. Les programmes provinciaux de lutte contre le cancer au Canada remboursent désormais le profilage complet pour la plupart des cas métastatiques, augmentant les volumes nationaux.

L'Europe reste un contributeur substantiel, avec la Stratégie nationale du génome allemande dotée de 500 millions EUR réservant des centres de séquençage dans tous les États fédéraux. Le Service de médecine génomique du NHS réalise environ 100 000 génomes par an, réduisant le délai de diagnostic des maladies rares à moins d'un an. Malgré les retards liés à l'IVDR, la France, l'Italie et l'Espagne continuent d'élargir la pénétration des tests BRCA et des cancers héréditaires.

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 11,72 % jusqu'en 2031, alors que l'Initiative de médecine de précision de la Chine déploie 50 centres de séquençage et intègre la pharmacogénomique dans le formulaire national. L'Inde vise 1 million de génomes d'ici 2030, tandis que le Japon rembourse les scores polygéniques dans les bilans de santé annuels pour 5 millions de citoyens d'ici 2028. L'Australie et la Corée du Sud ajoutent une dynamique supplémentaire avec des cadres nationaux de génomique et des initiatives de séquençage de la population. Les programmes émergents aux Émirats arabes unis, en Arabie Saoudite, en Afrique du Sud et au Brésil partent d'une base plus petite mais signalent une adoption mondiale généralisée, élargissant collectivement la taille du marché des biomarqueurs génomiques dans les régions en développement.

Paysage concurrentiel

Les principaux fournisseurs — Thermo Fisher Scientific, Roche, QIAGEN et autres — ont collectivement représenté une part substantielle des revenus mondiaux en 2025, sans toutefois dépasser les seuils de joueur dominant, laissant de la place aux laboratoires régionaux et aux entreprises spécialisées en biopsie liquide. L'acquisition de Grail par Illumina en 2024 a créé une plateforme intégrée de séquençage et de diagnostic, tandis que Thermo Fisher a introduit le système de paillasse Genexus qui réduit le temps de manipulation à deux heures.

Guardant Health s'est déplacé en amont vers les essais thérapeutiques, tirant parti d'une banque de données de 150 000 profils génomiques pour guider l'intensification du traitement basée sur l'ADN tumoral circulant. Quest Diagnostics et Labcorp ont tous deux élargi leurs capacités d'interprétation des variants par intelligence artificielle grâce à des acquisitions, affinant leur positionnement concurrentiel dans l'interprétation clinique. Element Biosciences, BGI et Oxford Nanopore se font concurrence sur la tarification des réactifs et la précision de la lecture longue, créant une discipline tarifaire dans l'ensemble du secteur des biomarqueurs génomiques.

Les évolutions réglementaires encouragent les soumissions de preuves en vie réelle riches en données, abaissant les barrières pour les innovateurs de niveau intermédiaire. Les nouveaux entrants ciblent la pharmacogénomique en dehors de l'oncologie, où la pénétration des tests reste inférieure à 5 %, et les laboratoires régionaux comblent les lacunes des panels à prix intermédiaire pour les populations assurées dans les économies émergentes. Ce paysage bifurqué maintient une intensité concurrentielle élevée et des marges variables selon les catégories de tests, renforçant la nécessité d'un renouvellement continu du pipeline et d'une différenciation des services.

Leaders du secteur des biomarqueurs génomiques

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Myriad Genetics Inc

Eurofins Scientific

QIAGEN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Illumina a obtenu l'autorisation du MHLW japonais pour TruSight Oncology Comprehensive, couvrant plus de 500 gènes en un seul test.

- Février 2025 : Le test sanguin Shield de Guardant Health a reçu la désignation de dispositif révolutionnaire de la FDA pour le dépistage du cancer colorectal.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des biomarqueurs génomiques comme le chiffre d'affaires mondial généré par les dosages, kits, réactifs et logiciels basés sur l'ADN et l'ARN qui identifient, quantifient ou surveillent les variations génétiques utilisées pour l'évaluation des risques, le diagnostic, le pronostic, la sélection thérapeutique et le suivi de la réponse au traitement dans l'ensemble des maladies humaines.

Exclusion du périmètre : Les outils conçus uniquement pour les biomarqueurs protéomiques ou métabolomiques, les tests vétérinaires et les services de séquençage à des fins purement recherche sont exclus.

Aperçu de la segmentation

- Par indication

- Cancer

- Troubles cardiovasculaires

- Troubles neurologiques

- Troubles rénaux

- Maladies auto-immunes et inflammatoires

- Autres

- Par utilisateur final

- Laboratoires de diagnostic

- Hôpitaux

- Sociétés pharmaceutiques et biotechnologiques

- Autres

- Par plateforme technologique

- Séquençage de nouvelle génération

- PCR

- Micropuce

- Autres

- Par type de biomarqueur

- Biomarqueur prédictif

- Biomarqueur pronostique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de laboratoire, des anatomopathologistes moléculaires et des dirigeants de fabricants de réactifs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de confirmer les prix de vente moyens, les données probantes émergentes sur l'utilité clinique et les seuils de remboursement régionaux, nous permettant d'affiner les hypothèses formulées lors de la phase documentaire.

Recherche documentaire

L'équipe a débuté avec des jeux de données ouverts provenant d'organismes tels que l'OMS, les statistiques de santé de l'OCDE et le NIH Genetic Testing Registry, qui recensent les volumes de tests et les codes de remboursement. Des associations professionnelles telles que l'American Clinical Laboratory Association et la European Society of Human Genetics ont fourni des estimations sur les taux d'adoption en laboratoire, tandis que les données d'expéditions douanières ont permis de clarifier les flux transfrontaliers de kits. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les revues à comité de lecture sur les courbes de coûts du séquençage de nouvelle génération ont complété la base secondaire. Des jeux de données payants, notamment D&B Hoovers pour les chiffres d'affaires des entreprises et Questel pour les dépôts de brevets, ont permis d'établir des références sur l'empreinte des fournisseurs. Les sources citées ici sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un modèle combinant approches descendante et ascendante sous-tend le dimensionnement. Nous avons d'abord reconstitué le bassin de demande adressable à partir des déclarations nationales de procédures de tests et des volumes de séquençage, puis corroboré les totaux avec des agrégations d'échantillons de fournisseurs (volume × ASP) afin d'ajuster les débordements liés aux soins de proximité et à la recherche. Des variables clés telles que le coût annuel du NGS par gigabase, l'incidence en oncologie, les taux d'utilisation des tests, la pénétration de la biopsie liquide et les mises à jour des recommandations cliniques alimentent notre prévision par régression multivariée. L'analyse de scénarios prend en compte les évolutions du remboursement et la maturité technologique, et les lacunes de données dans les régions à faible revenu sont comblées par des indicateurs proxy régionaux validés lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux fourchettes de croissance historiques, aux tendances de dépôts de brevets et aux publications de chiffres d'affaires trimestriels. Des réviseurs seniors examinent les anomalies avant validation. Le modèle est actualisé chaque année, avec des ajustements intermédiaires lorsque des événements significatifs, tels que des approbations réglementaires majeures ou des évolutions tarifaires importantes, surviennent, garantissant ainsi aux clients la vision la plus à jour.

Pourquoi notre référence sur les biomarqueurs génomiques est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres de biomarqueurs, des hypothèses de prix et des fréquences de mise à jour différents.

Les principaux facteurs d'écart incluent la question de savoir si les revenus des biomarqueurs non génomiques sont agrégés, l'agressivité des courbes d'érosion des ASP et la manière dont les volumes de tests patients sont projetés dans les marchés émergents. Le périmètre rigoureux de Mordor et son actualisation annuelle maintiennent la solidité de nos chiffres, tandis que certains éditeurs s'appuient sur des enquêtes ponctuelles ou des paniers de biomarqueurs plus larges.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,68 Md USD (2025) | Mordor Intelligence | - |

| 5,67 Md USD (2024) | Global Consultancy A | Utilise des ASP statiques et une validation primaire limitée |

| 22,63 Md USD (2025) | Regional Consultancy B | Combine les segments protéomique, métabolomique et génomique, ce qui gonfle les totaux |

| 7,59 Md USD (2022) | Industry Association C | Applique un TCAC universel à une année de base obsolète sans ajustement pour la baisse des coûts de séquençage |

La comparaison montre qu'en isolant les véritables revenus génomiques, en alignant les prix sur les contrats réels et en procédant à des mises à jour annuelles, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des biomarqueurs génomiques ?

La taille du marché des biomarqueurs génomiques s'élevait à 5,68 milliards USD en 2025 et est en voie d'atteindre 6,22 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Entre 2026 et 2031, le marché devrait se développer à un TCAC de 9,55 %, portant la valeur à 9,82 milliards USD.

Quel segment d'application se développe le plus rapidement ?

Les panels génomiques cardiovasculaires devraient afficher la croissance la plus élevée, progressant à un TCAC de 13,85 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les grandes initiatives nationales de génomique en Chine, en Inde et au Japon, combinées à l'élargissement du remboursement, soutiennent un TCAC de 11,72 % jusqu'en 2031.

Qu'est-ce qui freine l'adoption plus large des tests génomiques ?

Les prix élevés des tests et les voies réglementaires fragmentées ralentissent l'adoption, en particulier dans les marchés sans remboursement universel.

Dernière mise à jour de la page le: