Taille et Part du Marché des Kits de Détection de Mutations dans l'Édition du Génome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

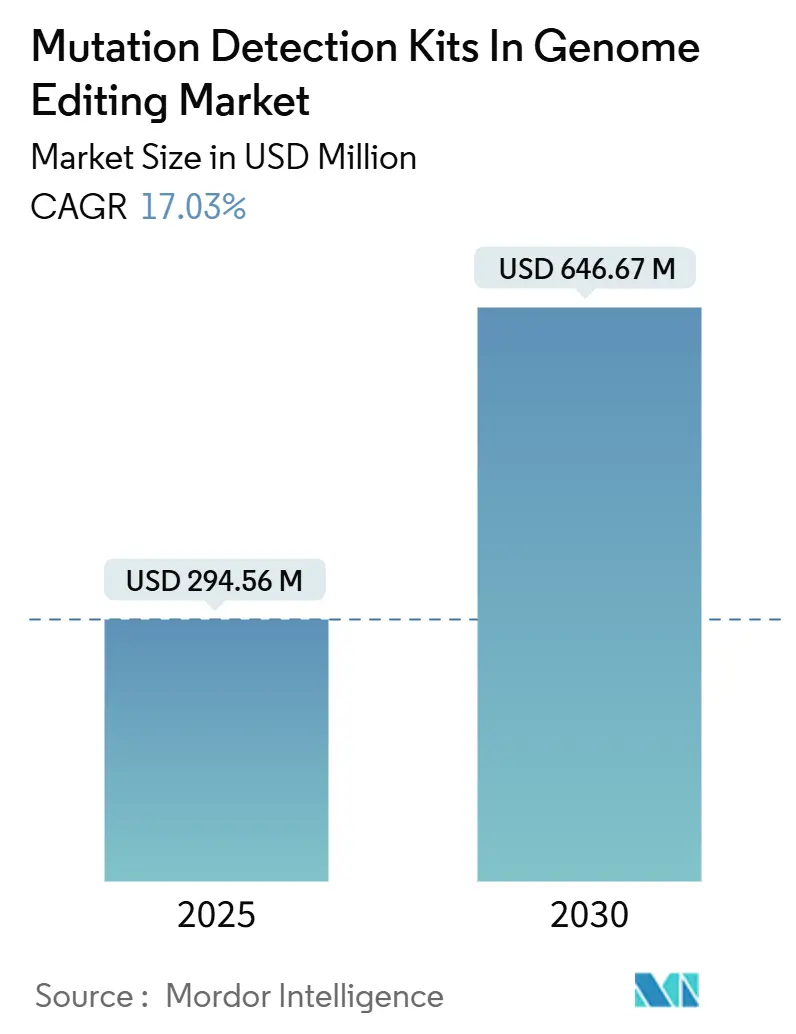

| Taille du Marché (2025) | 294.56 Millions de dollars américains |

| Taille du Marché (2030) | 646.67 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 17.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Kits de Détection de Mutations dans l'Édition du Génome par Mordor Intelligence

La taille du marché des kits de détection de mutations dans l'édition du génome s'établit à 294,56 millions USD en 2025 et devrait atteindre 646,67 millions USD d'ici 2030, progressant à un CAGR de 17,03 %. Cette forte courbe de croissance reflète trois évolutions simultanées : la baisse des prix du séquençage de nouvelle génération (NGS), des voies réglementaires claires pour la validation analytique en thérapie génique, et un pipeline clinique en expansion qui repose sur les technologies CRISPR. Les kits basés sur le NGS détiennent actuellement 40,27 % de part de marché car ils lisent les modifications complexes à une résolution d'une seule base, tandis que les offres spécifiques au CRISPR/Cas connaissent la croissance la plus rapide à mesure que les développeurs thérapeutiques se tournent vers les programmes d'édition de base et d'édition prime. Les plateformes de PCR numérique (dPCR), bien que plus modestes aujourd'hui, affichent la trajectoire d'adoption la plus élevée grâce à une sensibilité inégalée qui détecte les modifications à une fréquence d'allèles variants de 0,005 %. Les travaux de thérapie génique, plutôt que la découverte pure, représentent 37,41 % de la demande, et les utilisateurs finaux biopharma comptent pour 43,74 %, soulignant une dynamique commerciale plutôt qu'académique. Sur le plan régional, l'Amérique du Nord détient 45,52 % de part de marché grâce aux règles de 2024 de la FDA qui standardisent les examens de profilage tumoral par NGS et suppriment progressivement la discrétion d'application pour les tests développés en laboratoire.[1]U.S. Food and Drug Administration, "La FDA prend des mesures visant à contribuer à garantir la sécurité et l'efficacité des tests développés en laboratoire," FDA.gov

Principaux Enseignements du Rapport

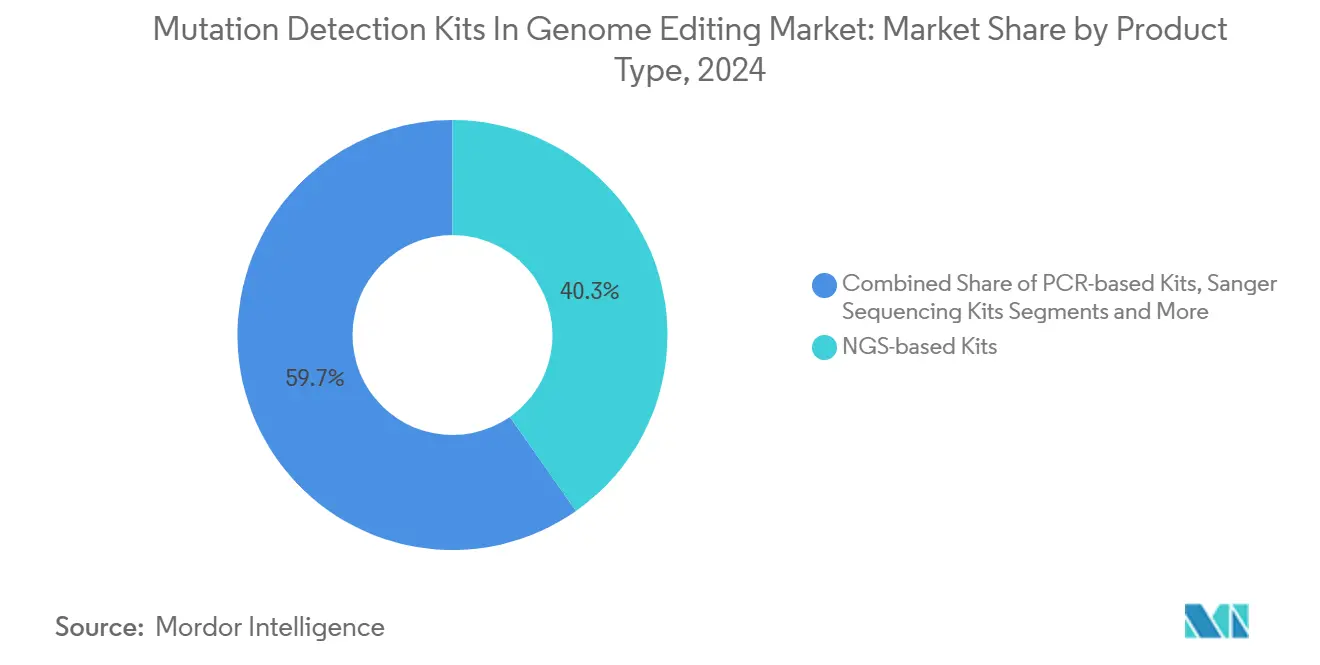

- Par type de produit, les kits basés sur le NGS ont dominé avec 40,27 % de la part de marché des kits de détection de mutations dans l'édition du génome en 2024.

- Par technologie de détection, le NGS détenait une part de 45,71 % sur le marché étudié et la PCR numérique devrait se développer à un CAGR de 21,44 % jusqu'en 2030.

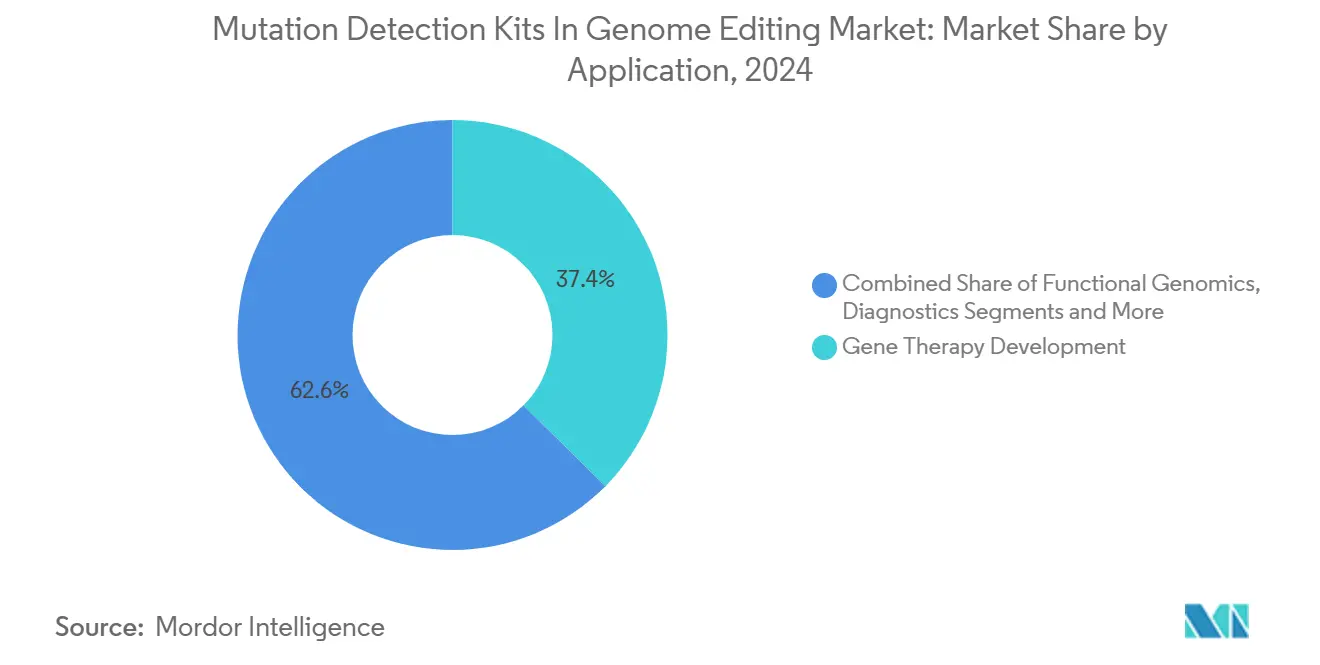

- Par application, le développement de la thérapie génique représentait 37,41 % de la taille du marché des kits de détection de mutations dans l'édition du génome en 2024 et affiche une perspective de CAGR de 20,68 %.

- Par utilisateur final, les entreprises biopharma et biotech contrôlaient 43,74 % de la part du marché des kits de détection de mutations dans l'édition du génome en 2024.

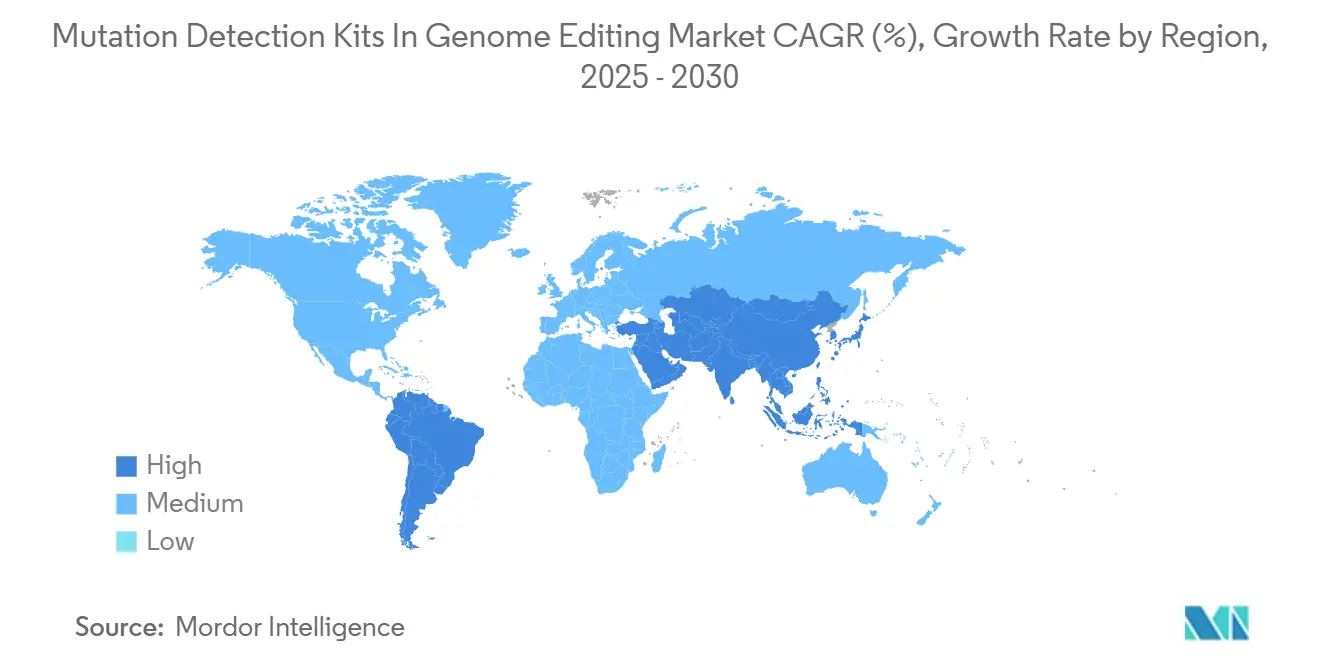

- L'Amérique du Nord a maintenu 45,52 % de la part du marché des kits de détection de mutations dans l'édition du génome en 2024, tandis que l'Asie-Pacifique enregistre un CAGR de 19,31 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Kits de Détection de Mutations dans l'Édition du Génome

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline Clinique en Expansion des Thérapies par Édition Génique | +3.2% | Mondial, avec concentration en Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Volume Croissant de Publications sur CRISPR/Cas9 | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Baisse des Coûts du Séquençage de Nouvelle Génération (NGS) | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Pression Réglementaire en Faveur de Dosages CQ Validés en Thérapie Génique | +2.9% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Les Dosages d'Édition de Base CRISPR Nécessitent une Détection Ultra-Sensible | +2.4% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la ddPCR Multiplexée dans les Essais de Terrain en Agro-Biotech | +1.7% | Cœur APAC, débordement vers les Amériques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline Clinique en Expansion des Thérapies par Édition Génique

Plus de 40 thérapeutiques CRISPR sont désormais en essais humains, en forte hausse par rapport à 2024, et les premières approbations — telles que Casgevy pour la drépanocytose — valident l'édition du génome pour les soins courants. Chaque programme expérimental nécessite des dosages orthogonaux pour confirmer la précision sur la cible et écarter les risques hors cible, faisant de la détection haute sensibilité un gardien réglementaire. Les développeurs ne se contentent plus de kits à dosage unique et adoptent plutôt des ensembles de plateformes combinant la portée du NGS avec la profondeur de la dPCR. Le volume des essais soutient des achats récurrents de kits aux stades d'escalade de dose, pivotaux et de suivi à long terme. Ce profil de demande prévisible incite les fabricants de kits à investir dans des chimies de validation CRISPR sur mesure qui s'intègrent parfaitement aux systèmes de gestion de la qualité biopharma.

Baisse des Coûts du Séquençage de Nouvelle Génération

Les séquençages de génome entier coûtaient en moyenne 600 USD en 2024, contre 1 000 USD un an plus tôt, supprimant les obstacles économiques à la validation de routine dans les études humaines et agricoles.[2]Ahmed Samy, "Technologies et défis du séquençage de nouvelle génération," Life, mdpi.com La baisse du coût par échantillon permet aux laboratoires de séquencer davantage de clones par lot, élargissant la puissance statistique tout en restant dans les limites budgétaires. Les acteurs des marchés émergents qui s'appuyaient autrefois sur la PCR ciblée passent désormais directement au NGS, élargissant l'empreinte du marché des kits de détection de mutations dans l'édition du génome. La réduction des coûts favorise également les stratégies multiplex, où une seule voie suit plusieurs sites de modification, réduisant l'utilisation des réactifs et le temps des analystes. Les fournisseurs répondent avec des formats de kits calibrés pour une préparation rapide de bibliothèques et un codage à barres, comprimant davantage les dépenses par dosage.

Pression Réglementaire en Faveur de Dosages CQ Validés en Thérapie Génique

Le guide de procédures analytiques de la FDA de 2024 élève la rigueur de la validation, et sa règle finale sur les tests développés en laboratoire fixe un calendrier de conformité de quatre ans. Les petites et moyennes entreprises biotech qui construisaient autrefois des dosages sur mesure s'approvisionnent désormais en kits commerciaux avec des dossiers de validation complets pour satisfaire les auditeurs. L'Europe reflète cette position en exigeant des méthodes permettant de distinguer les cultures génomiquement éditées des cultivars conventionnels, poussant l'agro-biotech vers des flux de travail de détection ultra-sensibles.[3]Alexandra Ribarits, "Méthodes de détection adaptées au contrôle de l'application des plantes génétiquement modifiées produites avec de nouvelles techniques génomiques," Agronomy, mdpi.com Les fabricants de kits qui préconditionnent les contrôles de validation et les logiciels voient leur adoption s'accélérer, car les laboratoires préfèrent les solutions clés en main qui satisfont aux exigences réglementaires.

Les Dosages d'Édition de Base CRISPR Nécessitent une Détection Ultra-Sensible

Les éditeurs de base et prime induisent des substitutions mononucléotidiques sans cassures double brin, de sorte que les modifications traces peuvent se dissimuler dans de larges fonds de type sauvage. La PCR numérique atteint une détection d'allèles variants à 0,005 %, un ordre de grandeur en dessous de la qPCR standard, devenant la référence pour la validation de l'édition de base de qualité clinique. Les laboratoires quantifient également les ratios modification/non-modification pour les mesures de puissance, rendant la quantification absolue indispensable. Étant donné qu'une thérapeutique édite souvent plusieurs loci, la demande augmente pour des puces dPCR multiplex qui maintiennent la sensibilité sur toutes les cibles en une seule réaction.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Kits de Détection Basés sur le NGS Premium | -2.1% | Mondial, impactant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Absence de Protocoles de Laboratoire Standardisés | -1.8% | Mondial, avec des variations régionales | Moyen terme (2 à 4 ans) |

| Fragmentation de la Propriété Intellectuelle autour des Enzymes de Clivage des Mésappariements | -1.4% | Mondial, concentré en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement pour les Nucléases Cas Recombinantes | -1.9% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Kits de Détection Basés sur le NGS Premium

Les kits de validation NGS clés en main sont souvent proposés à plus de 10 000 USD, un prix qui exclut de nombreux laboratoires académiques et les start-ups à ressources limitées. Les prix élevés reflètent non seulement les réactifs, mais aussi les normes de référence groupées et les licences logicielles nécessaires aux dépôts réglementaires. L'obstacle du coût est particulièrement aigu en agro-biotech, où les essais de terrain couvrent des milliers de plantes et les budgets sont liés aux revenus du cycle cultural. Jusqu'à ce que des prix en volume ou des chimies alternatives émergent, l'adoption dans les régions à faibles revenus reste modeste, réduisant la croissance mondiale.

Absence de Protocoles de Laboratoire Standardisés

L'hétérogénéité des protocoles ralentit l'interchangeabilité des kits entre les laboratoires. Un centre de recherche peut utiliser des tampons d'extraction uniques ou des profils de thermocyclage particuliers, rendant les données incomparables avec les résultats d'un autre centre. Cette variabilité entraîne des travaux de validation répétés, allongeant les délais et décourageant l'adoption rapide des kits. Les sociétés professionnelles rédigent des documents de meilleures pratiques, mais l'adhésion régionale varie, retardant la convergence vers un flux de travail unique qui permettrait une mise à l'échelle de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes NGS Favorisent une Validation Complète

Les kits basés sur le NGS ont capturé 40,27 % de la part du marché des kits de détection de mutations dans l'édition du génome en 2024, reflétant la préférence des régulateurs pour des dosages uniques qui signalent à la fois les modifications intentionnelles et les événements hors cible. La taille du marché des kits de détection de mutations dans l'édition du génome liée à ce groupe de produits devrait se développer à un CAGR de 17,03 %, reflétant la dynamique globale du secteur. Les kits spécifiques au CRISPR/Cas surpassent tous les autres avec un CAGR de 21,35 % car les pipelines d'édition de base et prime nécessitent des chimies conçues à cet effet que la PCR standard ne peut pas traiter. Les kits basés sur la PCR persistent là où les budgets sont serrés et où la profondeur d'analyse est secondaire. Le lancement du ddPLEX ESR1 de Bio-Rad en 2024 illustre comment les fournisseurs regroupent la dPCR multiplexée dans des consommables conviviaux, rendant la haute sensibilité accessible sans NGS.

L'évolution des produits s'oriente vers des offres hybrides qui mélangent l'amplification PCR à code-barres avec des lectures NGS ou couplent des étapes d'immuno-capture avec la détection par fluorescence pour rationaliser le flux de travail. Les kits Sanger conservent une valeur de niche lorsque les utilisateurs ont besoin d'une confirmation par terminaison de chaîne de cibles uniques. Les kits de dosage divers, notamment la fusion à haute résolution et le clivage des mésappariements, répondent aux besoins de criblage rapide. À mesure que les fournisseurs alignent leurs portefeuilles, les chevauchements augmentent, mais un niveau premium de kits NGS entièrement validés et intégrés à des logiciels reste distinct pour les développeurs cliniques.

Par Technologie de Détection : La PCR Numérique Gagne des Applications Ultra-Sensibles

Le séquençage de nouvelle génération détient 45,71 % de la part des revenus de la technologie de détection grâce à sa portée à l'échelle du génome, mais la PCR numérique affiche le CAGR le plus rapide à 21,44 %, soutenu par une sensibilité aux allèles inférieure à 0,1 %. La taille du marché des kits de détection de mutations dans l'édition du génome dérivée de la PCR numérique augmentera régulièrement à mesure que les protocoles cliniques adopteront la quantification absolue pour les dosages de puissance. La fusion à haute résolution et le clivage des mésappariements restent attractifs pour le criblage précoce car ils offrent des réponses rapides oui/non, bien que leur sensibilité atteigne ses limites plus tôt.

Le choix technologique s'aligne de plus en plus sur la nuance de l'application : NGS pour une sécurité exhaustive, dPCR pour la quantification d'événements rares, diagnostics guidés par CRISPR pour la rapidité au point de soin. Plutôt que de converger, le paysage se fragmente en voies spécialisées. Les fournisseurs investissent en conséquence, associant des puces dPCR à des logiciels en nuage qui traitent les comptages de gouttelettes ou regroupant des séquenceurs nanopores avec des préparations de bibliothèques rapides. Les utilisateurs assemblent des flux de travail qui combinent plusieurs modalités, une approche qui devrait augmenter les dépenses globales par programme.

Par Application : Le Développement de la Thérapie Génique Domine la Demande de Validation

Le développement de la thérapie génique représentait 37,41 % du marché des kits de détection de mutations dans l'édition du génome en 2024 et est projeté à un CAGR de 20,68 % jusqu'en 2030. Cette domination repose sur des directives réglementaires strictes qui imposent une confirmation orthogonale de la fidélité des modifications avant l'administration aux patients. La génomique fonctionnelle, bien que plus modeste, offre un chiffre d'affaires régulier à mesure que les chercheurs fondamentaux caractérisent la fonction des gènes ; ses commandes sont diffuses mais fréquentes. Le développement de traits de cultures prend de l'élan là où l'édition du génome contourne les réglementations OGM, mais nécessite toujours une surveillance hors cible que la PCR de base ne peut pas assurer.

Les applications de diagnostic, principalement la biopsie liquide pour l'oncologie, progressent lentement à mesure que la détection CRISPR atteint une sensibilité inférieure au femtomolaire. Les criblages de découverte de médicaments bénéficient de la détection multiplex pour suivre plusieurs modifications dans des bibliothèques CRISPR regroupées. Une longue traîne d'utilisations de niche — validation de châssis de biologie synthétique et surveillance de fabriques de cellules microbiennes — ajoute des revenus incrémentiels mais fiables, complétant la diversité des applications.

Par Utilisateur Final : Les Entreprises Biopharma Mènent l'Adoption dans Tous les Segments

Les entreprises biopharma et biotech contrôlaient 43,74 % des revenus en 2024 car elles font progresser des thérapies qui dépendent de packages de validation prêts pour l'audit. Leurs tests récurrents de libération de lots soutiennent des abonnements pluriannuels aux kits, consolidant des flux de trésorerie prévisibles pour les fournisseurs. Les centres académiques suivent en tant que moteur d'innovation alimentant les pipelines commerciaux, tandis que les organisations de recherche sous contrat agissent comme multiplicateurs de volume en exécutant des dosages pour les clients commanditaires.

Les entreprises agro-biotech prennent des parts plus importantes en Asie-Pacifique en raison des programmes d'édition du génome du riz, du maïs et du soja qui exigent une surveillance tout au long de la saison. Les laboratoires cliniques constituent une catégorie d'acheteurs émergente à mesure que les diagnostics basés sur CRISPR progressent vers l'autorisation de la FDA. La demande restante provient d'instituts gouvernementaux et de prestataires de services spécialisés qui comblent les lacunes analytiques. Chaque archétype d'utilisateur recherche des kits correspondant à ses contraintes de conformité et à sa capacité budgétaire, poussant les fournisseurs à segmenter leurs gammes de produits du niveau recherche au niveau réglementaire.

Analyse Géographique

L'Amérique du Nord détenait 45,52 % du marché des kits de détection de mutations dans l'édition du génome en 2024. L'examen accéléré de la FDA pour le profilage tumoral par NGS et sa surveillance progressive des tests développés en laboratoire créent des jalons de conformité prévisibles qui encouragent l'investissement initial dans des kits validés. Les clusters concentrés à Boston, dans la Bay Area et à San Diego raccourcissent les chaînes d'approvisionnement et amplifient les retombées de l'écosystème, tandis que le Réseau d'Innovation Génomique du Canada fournit des financements de subventions collaboratifs qui abaissent les barrières à l'achat pour les laboratoires académiques.

L'Europe se classe deuxième avec une solide base pharmaceutique et des réseaux de recherche collaboratifs. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption, tirant parti du financement Horizon à l'échelle de l'UE qui exige des métriques de validation standardisées. La nuance réglementaire ajoute de la complexité : le bloc exige des dosages capables de différencier les plantes éditées des cultures conventionnellement sélectionnées, stimulant la demande de kits ultra-sensibles qui satisfont à la fois les examinateurs médicaux et agro-biosécuritaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,31 %. La Chine finance des initiatives nationales de médecine de précision et accélère les autorisations de biotechnologie agricole, menant la croissance en volume. Le Japon combine son savoir-faire en instrumentation avancée avec un impératif de thérapies géniques pour une population vieillissante, tandis que la Mission Nationale Biopharma de l'Inde canalise des subventions vers des essais de cultures CRISPR. L'Australie et la Corée du Sud complètent la région avec une clarté réglementaire et des pôles de recherche translationnelle qui alimentent la demande régionale de kits premium.

Paysage Concurrentiel

Le marché présente une fragmentation modérée. Les géants historiques des sciences de la vie — Thermo Fisher Scientific, New England Biolabs, Integrated DNA Technologies — regroupent les kits de détection au sein de vastes portefeuilles de réactifs, tirant parti d'une distribution mondiale et d'une gestion de la qualité conforme aux normes ISO. Des acteurs spécialisés tels que CRISPR Therapeutics ou Mammoth Biosciences introduisent des chimies propriétaires adaptées aux nouveaux éditeurs, et leurs partenariats avec les grandes entreprises pharmaceutiques accélèrent la validation dans les pipelines cliniques.

La stratégie concurrentielle gravite vers l'intégration verticale. Les grandes entreprises acquièrent des développeurs de dosages de niche pour garantir des offres complètes, tandis que les fournisseurs de taille moyenne accordent des licences de propriété intellectuelle de manière agressive pour éviter l'accumulation de redevances. La demande de solutions entièrement validées déplace le champ de bataille de la performance brute des dosages vers la préparation réglementaire livrée, et les fournisseurs dotés de suites bioinformatiques intégrées prennent l'avantage.

La résilience de la chaîne d'approvisionnement est un facteur de différenciation croissant. Les entreprises qui s'approvisionnent en nucléases recombinantes auprès de sources doubles ou localisent la production d'enzymes sur plusieurs continents remportent des bons de commande lors des cycles de pénurie. La stabilité de la propriété intellectuelle influence également les décisions d'achat car les clients recherchent la liberté d'exploitation avant de s'engager dans des contrats de kits pluriannuels. À l'avenir, les opportunités d'espaces blancs se concentrent autour de la dPCR multiplex déployable sur le terrain pour les essais de cultures et des kits de détection d'allèles inférieurs à 0,01 % pour l'édition prime.

Leaders du Secteur des Kits de Détection de Mutations dans l'Édition du Génome

Thermo Fisher Scientific

Integrated DNA Technologies (IDT)

Qiagen

New England Biolabs

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Lantheus Holdings a finalisé les acquisitions d'Evergreen Theragnostics et de Life Molecular Imaging, élargissant les offres de diagnostic neuroendocrinien et de la maladie d'Alzheimer qui dépendent d'une analyse de mutations de haute précision.

- Novembre 2024 : Roche a accepté d'acquérir Poseida Therapeutics pour 1,5 milliard USD, élargissant les actifs de thérapie génique et augmentant la demande de plateformes de détection spécialisées adaptées aux modifications complexes.

- Avril 2024 : Regeneron et Mammoth Biosciences ont formé une collaboration CRISPR combinant la portée clinique de Regeneron avec les nouveaux systèmes enzymatiques de Mammoth, ouvrant la voie au développement de kits de validation sur mesure.

Portée du Rapport Mondial sur le Marché des Kits de Détection de Mutations dans l'Édition du Génome

| Kits basés sur la PCR |

| Kits basés sur le NGS |

| Kits spécifiques au CRISPR/Cas |

| Kits de Séquençage Sanger |

| Autres Kits de Dosage |

| Dosage de Clivage des Mésappariements |

| Fusion à Haute Résolution |

| PCR Numérique |

| Séquençage de Nouvelle Génération |

| Autres Technologies |

| Développement de la Thérapie Génique |

| Génomique Fonctionnelle |

| Développement de Traits de Cultures |

| Découverte et Criblage de Médicaments |

| Diagnostics |

| Autres Applications |

| Entreprises Biopharma et Biotech |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat |

| Entreprises Agro-Biotech |

| Laboratoires Cliniques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Kits basés sur la PCR | |

| Kits basés sur le NGS | ||

| Kits spécifiques au CRISPR/Cas | ||

| Kits de Séquençage Sanger | ||

| Autres Kits de Dosage | ||

| Par Technologie de Détection | Dosage de Clivage des Mésappariements | |

| Fusion à Haute Résolution | ||

| PCR Numérique | ||

| Séquençage de Nouvelle Génération | ||

| Autres Technologies | ||

| Par Application | Développement de la Thérapie Génique | |

| Génomique Fonctionnelle | ||

| Développement de Traits de Cultures | ||

| Découverte et Criblage de Médicaments | ||

| Diagnostics | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises Biopharma et Biotech | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat | ||

| Entreprises Agro-Biotech | ||

| Laboratoires Cliniques | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des kits de détection de mutations dans l'édition du génome en 2025 ?

La taille du marché des kits de détection de mutations dans l'édition du génome est de 294,56 millions USD en 2025.

Quel CAGR est attendu pour les kits de détection de mutations jusqu'en 2030 ?

Le chiffre d'affaires devrait progresser à un CAGR de 17,03 % entre 2025 et 2030.

Quelle catégorie de produits mène actuellement les ventes ?

Les kits basés sur le NGS sont en tête avec 40,27 % de la part des revenus de 2024.

Quelle technologie de détection connaît la croissance la plus rapide ?

Les plateformes de PCR numérique enregistrent le CAGR le plus élevé à 21,44 % en raison des exigences d'ultra-sensibilité.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche un CAGR de 19,31 %, portée par des programmes de médecine de précision et d'agro-biotech soutenus par les gouvernements.

Qui sont les principaux utilisateurs finaux ?

Les entreprises biopharma et biotech représentent 43,74 % de la demande de 2024, suivies des instituts académiques et des organisations de recherche sous contrat.

Dernière mise à jour de la page le: