Taille et part du marché des tests génétiques pour les maladies rares

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests génétiques pour les maladies rares par Mordor Intelligence

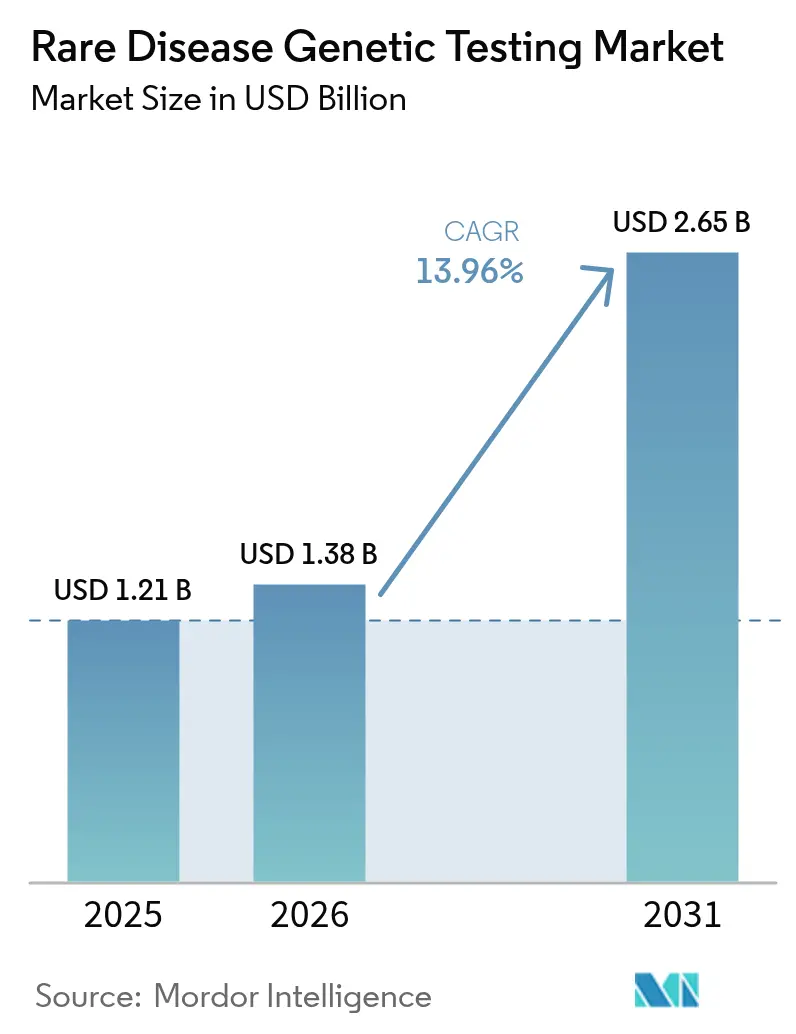

La taille du marché des tests génétiques pour les maladies rares en 2026 est estimée à 1,38 milliard USD, en progression par rapport à la valeur de 2025 de 1,21 milliard USD, avec des projections pour 2031 indiquant 2,65 milliards USD, croissant à un CAGR de 13,96 % sur la période 2026-2031. La baisse continue des prix du séquençage de nouvelle génération (NGS), combinée aux moteurs d'interprétation des variants assistés par l'IA et à un remboursement plus large, fait évoluer les tests génétiques d'une niche de recherche vers des soins cliniques courants. Les laboratoires délivrent désormais des diagnostics génomiques le jour même, tandis que les régulateurs classent de plus en plus les analyses complexes comme une infrastructure médicale essentielle plutôt que comme des compléments expérimentaux. La demande accrue reflète également le dynamisme du pipeline de thérapies géniques dont les informations de prescription nécessitent un diagnostic moléculaire, renforçant la proposition de valeur clinique du séquençage à large spectre.

Points clés du rapport

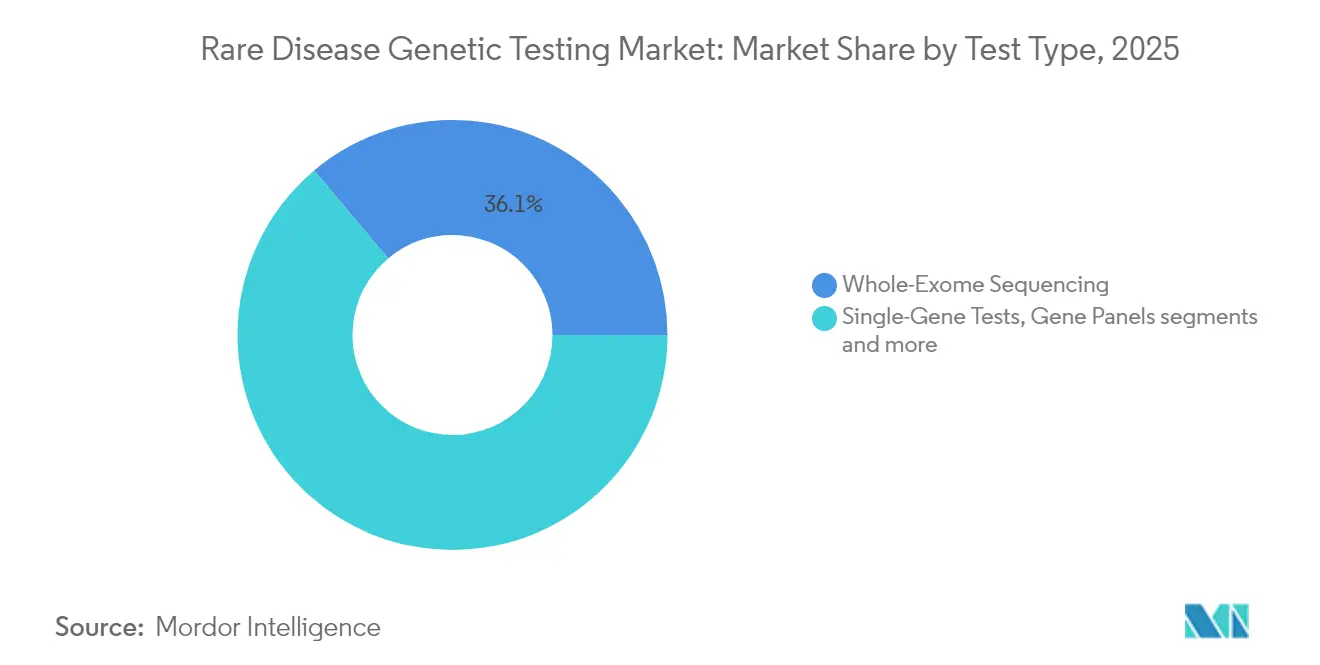

Par type de test, le séquençage de l'exome entier a représenté 36,54 % de la part de marché des tests génétiques pour les maladies rares en 2024.

Par technologie, le NGS à lecture longue progresse à un CAGR de 16,35 %, dépassant les plateformes à lecture courte qui détiennent déjà 72,34 % de la part de revenus.

Par type d'échantillon, le sang a conservé une part de 58,46 % de la taille du marché des tests génétiques pour les maladies rares en 2024, tandis que la salive et les écouvillons buccaux progressent de 14,89 % par an.

Par indication, les troubles neurologiques ont représenté 31,23 % des revenus et devraient s'accélérer à 16,21 % jusqu'en 2030.

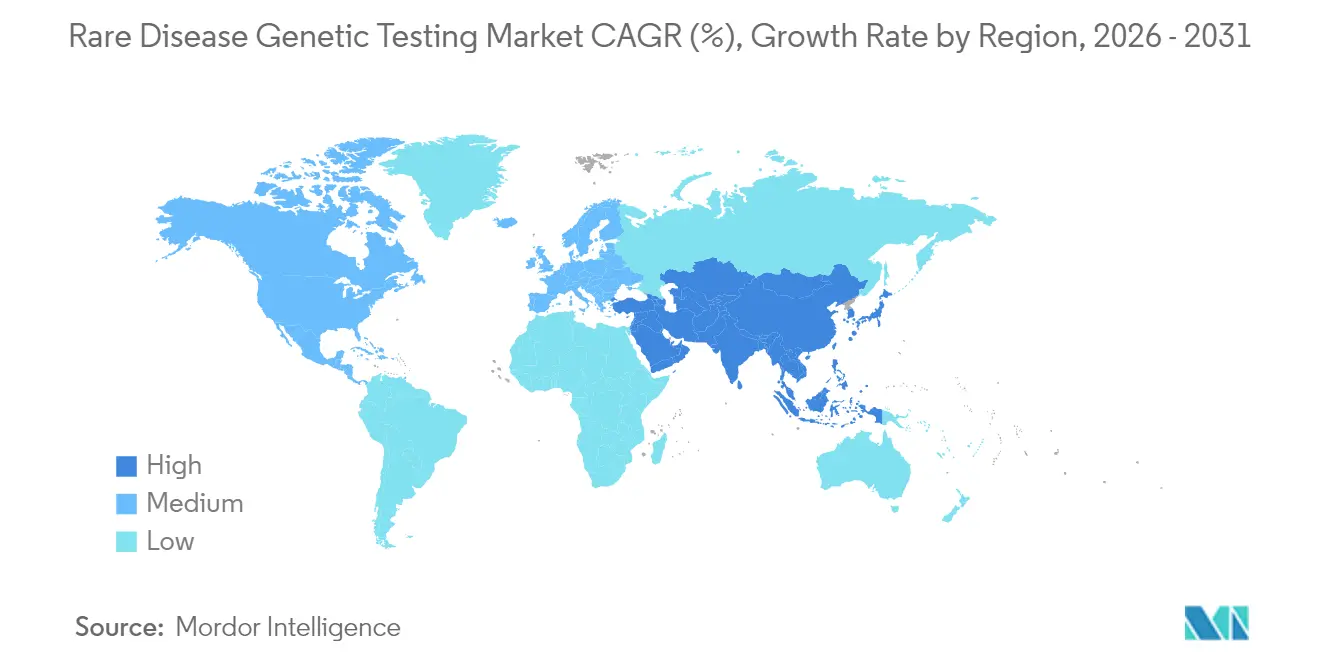

Par géographie, l'Amérique du Nord a dominé avec une part de 43,23 % en 2024, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 16,45 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests génétiques pour les maladies rares

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Baisse du coût du séquençage de nouvelle génération | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Expansion du remboursement national pour le diagnostic des maladies rares | +2.8% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Plateformes d'interprétation des variants améliorées par l'IA | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Recrutement d'essais biopharma via des bases de données génétiques sur les maladies rares | +1.9% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Projets pilotes de dépistage génomique des nouveau-nés | +1.7% | Amérique du Nord, Royaume-Uni, en expansion mondiale | Long terme (≥ 4 ans) |

| Séquenceurs portables à lecture longue dans les marchés émergents | +1.4% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût du séquençage de nouvelle génération

Les coûts des réactifs et instruments NGS ont fortement diminué, faisant passer le séquençage du génome entier en dessous de 600 USD par échantillon fin 2024, un seuil qui sous-coupe de nombreux panels multigéniques. La parité des coûts encourage les hôpitaux à déployer des protocoles axés sur le génome qui remplacent les tests monogéniques séquentiels et raccourcissent les odyssées diagnostiques. Des études économiques en conditions réelles montrent des économies moyennes de 100 440 USD par patient lorsque le séquençage rapide du génome est utilisé dans les unités de soins intensifs néonatals. Les gains de débit des instruments tels que le NovaSeq X d'Illumina et le PromethION 2 Integrated d'Oxford Nanopore compriment davantage les prix par base, tandis que l'automatisation réduit les dépenses de personnel. À mesure que les laboratoires se développent, le marché des tests génétiques pour les maladies rares bénéficie d'une élasticité-prix prévisible, libérant une demande latente parmi les cliniciens qui rationnaient auparavant les tests complexes.

Expansion du remboursement national pour le diagnostic des maladies rares

Les payeurs publics et privés remboursent désormais le séquençage complet dans plusieurs régions à revenus élevés. Le Medicaid du Texas a introduit la couverture du séquençage de l'exome entier et du génome entier à respectivement 3 728,40 USD et 3 924,34 USD fin 2024. Le Medicaid de Caroline du Nord a rapidement suivi, couvrant les tests pour la dystrophie musculaire de Duchenne et le syndrome de Lynch. Medicare a ajouté le séquençage de l'amylose héréditaire à transthyrétine, établissant un précédent clinique pour d'autres payeurs. Ces politiques réduisent les dépenses à la charge des patients et incitent les établissements à adopter des bilans génomiques de routine, une tendance reflétée par les programmes de subventions naissants en Chine et en Inde. La certitude du remboursement accélère la capture des revenus pour les laboratoires et amplifie le marché total adressable des tests génétiques pour les maladies rares.

Plateformes d'interprétation des variants améliorées par l'IA

L'interprétation, et non la génération de données, a longtemps constitué le goulot d'étranglement le plus coûteux. Des outils alimentés par l'IA tels qu'AI-MARRVEL atteignent désormais une précision diagnostique de 98 %, doublant les taux de résolution par rapport à la curation manuelle. L'apprentissage automatique analyse les variants structuraux en quelques minutes et s'améliore continuellement en ingérant des données mondiales de patients. Baylor Genetics a réduit les délais d'exécution de plusieurs jours à moins de huit heures après le déploiement de pipelines de classification automatisés. Ces gains d'efficacité élargissent les marges des laboratoires et permettent aux cliniciens de traiter les tests génétiques comme une chimie sanguine de routine, augmentant les taux d'utilisation dans les établissements tertiaires et communautaires.

Recrutement d'essais biopharma via des bases de données génétiques sur les maladies rares

Les entreprises de tests monétisent de plus en plus les données de séquences dé-identifiées. GeneDx Discover offre aux commanditaires un accès organisé à plus de 700 000 génomes, facilitant les évaluations de faisabilité en temps réel pour les études sur les médicaments orphelins. La plateforme de CENTOGENE détient plus d'un million de cas provenant de 120 pays, alimentant la puissance statistique des modèles génotype-phénotype ultra-rares centogene.com. Les accords de partage des revenus transforment les laboratoires de simples prestataires de tests ponctuels en partenaires de recherche longitudinaux, ancrant des revenus durables de services de données et élargissant le marché des tests génétiques pour les maladies rares au-delà du seul diagnostic.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés à la charge des patients et couverture limitée des payeurs | -2.3% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de conseillers en génétique certifiés | -1.8% | Mondial, plus sévère dans les zones rurales et les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations fragmentées sur la confidentialité génomique | -1.5% | Mondial, avec des impacts régionaux variables | Moyen terme (2-4 ans) |

| Faible rendement diagnostique pour les variants non codants/ultra-rares | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à la charge des patients et couverture limitée des payeurs

Bien que la couverture s'élargisse, de nombreux patients supportent encore des frais compris entre 300 et 5 000 USD lorsque l'assurance refuse les demandes de remboursement. Les obstacles administratifs tels que l'autorisation préalable découragent les cliniciens prescripteurs et allongent les délais d'exécution. Les entreprises en vente directe aux consommateurs tentent de combler les lacunes avec des abonnements mensuels à 99 USD, mais leurs rapports récréatifs répondent rarement aux normes d'utilité clinique. Dans les économies émergentes, le paiement privé peut représenter plusieurs mois de revenu moyen des ménages, limitant l'adoption et contraignant le marché des tests génétiques pour les maladies rares dans les régions les plus touchées par les troubles liés à la consanguinité.

Pénurie de conseillers en génétique certifiés

Le nombre de conseillers en génétique diplômés a stagné. Seulement 30 % des diplômés des programmes de 2024 avaient obtenu un poste en mai 2024, contre 79 % un an plus tôt, reflétant la volatilité des financements[1]Source : Société nationale des conseillers en génétique, « Rapport sur les effectifs 2024 », nsgc.org . Les hôpitaux ruraux emploient rarement des conseillers dédiés, s'appuyant plutôt sur la télégénétique, qui reste inégale là où le haut débit est rare. L'absence de remboursement Medicare pour les services de conseil déprime davantage les recrutements. Sans orientation professionnelle suffisante, les médecins hésitent à prescrire des panels complexes, plafonnant la pénétration à court terme de l'industrie des tests génétiques pour les maladies rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les approches génomiques complètes dominent la croissance

Le séquençage de l'exome entier a dominé les revenus avec 36,12 % de la part de marché des tests génétiques pour les maladies rares en 2025, équilibrant coût et rendement diagnostique pour les mutations codant les protéines. Le séquençage du génome entier, croissant à un CAGR de 15,08 %, capture les variants non codants et structuraux que les exomes négligent, érodant progressivement les tests basés sur des panels. Les analyses monogéniques persistent comme outils de confirmation lorsqu'un variant pathogène clair est présent dans les familles. Les données cliniques soutiennent cette transition. Le séquençage du génome offre des rendements 23 % plus élevés que la micropuce chromosomique dans les cohortes neurodéveloppementales tout en réduisant les coûts cumulatifs sur deux ans. Les flux de travail à lecture longue d'Oxford Nanopore résolvent les expansions de répétitions en tandem historiquement invisibles aux lectures courtes, positionnant les génomes à lecture longue comme le futur étalon-or. Les protocoles néonatals rapides qui terminent l'analyse en moins de 12 heures renforcent davantage les tests génomiques comme élément essentiel des soins urgents, consolidant leur rôle dans l'évolution du marché des tests génétiques pour les maladies rares.

Par technologie : les plateformes de séquençage de nouvelle génération évoluent rapidement

Le NGS à lecture courte a capturé 71,58 % des revenus en 2025, mais les plateformes à lecture longue progressent à un CAGR de 15,92 % grâce à leur sensibilité aux variants structuraux. Le séquençage de Sanger conserve son utilité pour la confirmation des variants, notamment lorsque les laboratoires nécessitent une validation orthogonale. La convergence technologique s'accélère. Le NovaSeq X d'Illumina intègre désormais des puces à flux unique et un appel de bases piloté par l'IA, réduisant le temps d'exécution par échantillon tout en améliorant la précision brute. Des appareils portables tels que le MinION apportent une qualité quasi-laboratoire sur le terrain, élargissant la portée géographique. À mesure que les écarts de précision se réduisent, les courbes de coûts favorisent les plateformes multi-omiques holistiques, élargissant la taille du marché des tests génétiques pour les maladies rares à travers les niveaux hospitaliers et les laboratoires régionaux.

Par type d'échantillon : les méthodes de collecte non invasives gagnent en dynamisme

Les échantillons de sang fournissent encore 57,92 % du volume de 2025, appréciés pour leur haute intégrité d'ADN. Néanmoins, la salive et les écouvillons buccaux progressent de 14,52 % par an grâce au confort des patients et à la logistique à température ambiante. Le microéchantillonnage absorbant volumétrique permet désormais d'expédier des taches de sang séché dans des enveloppes en papier sans chaîne du froid, rendant viables les programmes communautaires. L'ADN buccal surpasse souvent le sang pour la détection de l'hétéroplasmie mitochondriale et supprime les obstacles liés à la planification des prélèvements. Les kits OrageneDx homologués par la FDA permettent la collecte d'échantillons à domicile pour des tests de qualité clinique. Ces innovations garantissent la diversité des échantillons, réduisent les taux d'absence et augmentent le débit global pour le marché des tests génétiques pour les maladies rares.

Par indication : les troubles neurologiques dominent le paysage diagnostique complexe

Les troubles neurologiques ont représenté 30,85 % des revenus de 2025 et progressent à un CAGR de 15,84 %, portés par les pipelines de thérapies géniques pour des affections telles que l'amyotrophie spinale et la dystrophie musculaire de Duchenne. Les syndromes métaboliques restent significatifs via les mandats de dépistage néonatal qui s'appuient sur le séquençage rapide pour guider le remplacement enzymatique. La catégorie neurologique bénéficie de la correspondance phénotype-génotype par IA qui réduit le temps d'interprétation pour les panels d'épilepsie et les génomes des troubles du mouvement. Le diagnostic précoce détermine l'éligibilité aux thérapies par virus adéno-associé, créant des incitations directes au remboursement. Ces moteurs cliniques renforcent le leadership du segment et soutiennent l'élan pour la taille globale du marché des tests génétiques pour les maladies rares.

Par utilisateur final : l'intégration dans le système de santé accélère l'adoption

Les hôpitaux et cliniques ont détenu 45,93 % des revenus de 2025 grâce à l'intégration des dossiers médicaux électroniques, tandis que les canaux en vente directe aux consommateurs progressent à un CAGR de 16,88 %. Les laboratoires de diagnostic fournissent des pipelines bioinformatiques complexes aux hôpitaux communautaires qui manquent de l'infrastructure nécessaire. Le module de commande intégré d'Epic pour les tests génomiques rapides de GeneDx illustre des flux de travail sans friction qui intègrent la génétique dans les soins aigus. Parallèlement, les offres grand public par abonnement proposent une confirmation clinique optionnelle, apportant une demande incrémentale des utilisateurs axés sur le bien-être et créant un flux d'échantillons à deux niveaux vers le marché des tests génétiques pour les maladies rares.

Analyse géographique

L'Amérique du Nord, avec une part de 42,76 % en 2025, bénéficie d'une large couverture des payeurs, du séquençage en unité de soins intensifs néonatals financé par les payeurs et de voies FDA claires qui lient les diagnostics aux thérapies géniques récemment approuvées. Le remboursement du séquençage du génome entier pour les nourrissons gravement malades abaisse les barrières dans les programmes Medicaid des États et génère des volumes de cas réguliers vers les laboratoires de référence régionaux. L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un CAGR de 16,02 % grâce aux registres nationaux et aux tests subventionnés en Inde et en Chine ijbscience.in. Les fabricants locaux développent des réactifs rentables, tandis que les séquenceurs portables contournent les lacunes d'infrastructure. Les consortiums gouvernementaux négocient des prix en volume, rendant les tests génomiques abordables pour les hôpitaux provinciaux et amplifiant l'empreinte du marché des tests génétiques pour les maladies rares. L'Europe maintient une croissance à deux chiffres dans le cadre de l'Espace européen des données de santé, qui impose des dossiers de santé interopérables. La loi numérique allemande simplifie les transferts de données transfrontaliers, améliorant le recrutement pour les essais multinationaux. Bien que le remboursement varie, la mise en commun des données à l'échelle de l'UE augmente les chances diagnostiques pour les variants ultra-rares. L'Amérique latine et le Moyen-Orient restent naissants mais s'appuient sur des programmes pilotes tels que le Projet Génomes Rares du Brésil pour mettre en évidence les besoins non satisfaits et justifier de nouveaux flux de financement.

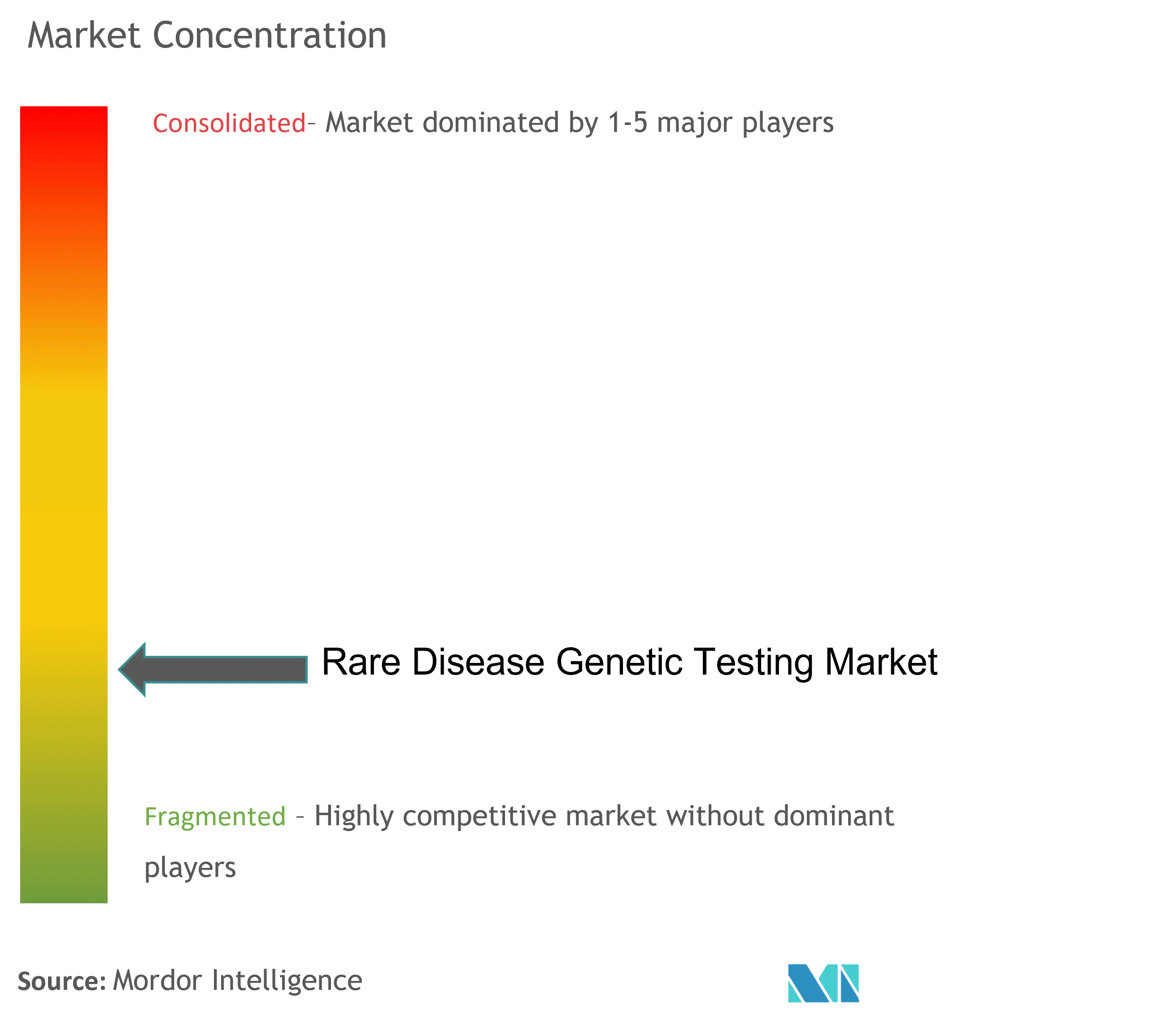

Paysage concurrentiel

Le paysage est modérément consolidé. Les conglomérats de diagnostic exploitent l'automatisation et la logistique mondiale, tandis que les entreprises spécialisées gèrent des biobanques profondes liées aux phénotypes. L'acquisition par Labcorp des actifs d'Invitae pour 239 millions USD et l'acquisition de 23andMe par Regeneron pour 256 millions USD illustrent la convergence des tests et de la découverte de médicaments. Illumina s'étend vers la multi-omique, menaçant les concurrents à plateforme unique, tandis qu'Oxford Nanopore fait progresser la précision de la lecture longue, défiant les acteurs établis en lecture courte.

Les alliances stratégiques sont essentielles. CENTOGENE concède des licences sur ses données à des partenaires pharmaceutiques, transformant des rapports statiques en flux de revenus récurrents. GeneDx emploie des modèles de partage des revenus qui financent des programmes diagnostiques sans frais, canalisant des volumes d'échantillons plus élevés. Le renforcement de la réglementation autour des tests développés en laboratoire aux États-Unis augmente les coûts de conformité, favorisant les entreprises dotées de systèmes qualité robustes et consolidant potentiellement l'industrie des tests génétiques pour les maladies rares autour d'acteurs bien capitalisés.

Leaders de l'industrie des tests génétiques pour les maladies rares

Quest Diagnostics Incorporated

Invitae Corporation

3billion Inc.

Eurofins Scientific, Inc.

Centogene N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Regeneron a finalisé son acquisition de 23andMe pour 256 millions USD, ajoutant un ensemble de données génétiques de 15 millions de personnes

- Janvier 2025 : Illumina a publié les mises à niveau NovaSeq X à flux unique et les kits de cycles 25B pour le séquençage des maladies rares

Portée du rapport mondial sur le marché des tests génétiques pour les maladies rares

Selon le périmètre du rapport, les maladies rares sont des troubles génétiques, et les tests génétiques sont un outil de diagnostic avancé qui fournit des résultats en quelques semaines.

Le marché des tests génétiques pour les maladies rares devrait enregistrer un CAGR de 10 % sur la période de prévision. Le marché des tests génétiques pour les maladies rares est segmenté par technologie (séquençage de nouvelle génération, technologie de réseau, tests basés sur la PCR, FISH et autres technologies), par maladie (troubles neurologiques, troubles immunologiques, maladies hématologiques, maladies endocriniennes et métaboliques, cancer, troubles musculo-squelettiques et autres maladies), par utilisateur final (cliniques/hôpitaux, laboratoires de diagnostic et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Tests monogéniques |

| Panels de gènes |

| Séquençage de l'exome entier |

| Séquençage du génome entier |

| Séquençage de nouvelle génération |

| Séquençage de Sanger |

| Tests basés sur la PCR |

| Sang |

| Salive/écouvillon buccal |

| Liquide amniotique/chorionique (prénatal) |

| Troubles neurologiques |

| Troubles métaboliques |

| Troubles immunologiques et hématologiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de test (valeur) | Tests monogéniques | |

| Panels de gènes | ||

| Séquençage de l'exome entier | ||

| Séquençage du génome entier | ||

| Par technologie (valeur) | Séquençage de nouvelle génération | |

| Séquençage de Sanger | ||

| Tests basés sur la PCR | ||

| Par type d'échantillon (valeur) | Sang | |

| Salive/écouvillon buccal | ||

| Liquide amniotique/chorionique (prénatal) | ||

| Par indication (valeur) | Troubles neurologiques | |

| Troubles métaboliques | ||

| Troubles immunologiques et hématologiques | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui sous-tend le CAGR de 13,96 % du marché des tests génétiques pour les maladies rares ?

La baisse des coûts du NGS, l'interprétation assistée par l'IA et l'expansion du remboursement se combinent avec la demande de thérapies géniques pour propulser une croissance soutenue à deux chiffres.

Comment les changements réglementaires façonnent-ils la consolidation du marché ?

La supervision de la FDA sur les tests développés en laboratoire augmente les coûts de conformité, donnant un avantage aux entreprises bien capitalisées, tandis que l'Espace européen des données de santé ouvre l'accès aux données transfrontalières pour les acteurs plus petits.

Quelle technologie dominera l'adoption future ?

Le séquençage à lecture longue gagne des parts grâce à la détection des variants structuraux et à la portabilité, mais l'amélioration de la précision de la lecture courte maintient un paysage technologique dual.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les registres financés par les gouvernements, les programmes de subventions et la production nationale de réactifs réduisent les coûts des tests et élargissent l'accès dans les nations les plus peuplées.

Quelle région détient la plus grande part dans le marché des tests génétiques pour les maladies rares ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des tests génétiques pour les maladies rares.

Dernière mise à jour de la page le: