Taille et part du marché de la bioinformatique en nutrigenomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.67 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bioinformatique en nutrigenomique par Mordor Intelligence

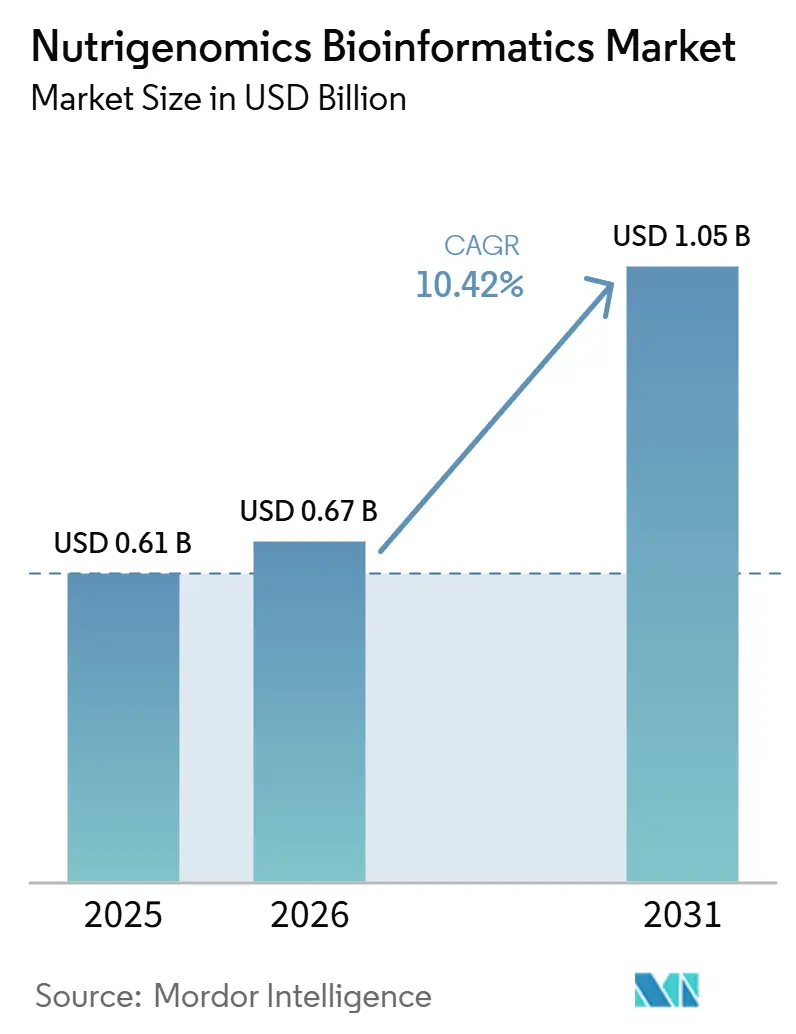

La taille du marché de la bioinformatique en nutrigenomique était évaluée à 0,61 milliard USD en 2025 et devrait croître de 0,67 milliard USD en 2026 pour atteindre 1,05 milliard USD d'ici 2031, à un CAGR de 10,42 % au cours de la période de prévision (2026-2031). La demande croissante d'interventions diététiques de précision, la validation clinique élargie des interactions gène–régime alimentaire et les avancées rapides de l'analytique multi-omique assistée par l'IA devraient façonner les cinq prochaines années de croissance. L'Amérique du Nord continue de capter la part prépondérante des dépenses, mais l'expansion à deux chiffres de l'Asie-Pacifique indique que les économies émergentes influenceront de plus en plus la diffusion technologique et la formation des prix. L'intensité concurrentielle s'accélère à mesure que les acteurs des plateformes passent de modèles de test centrés sur le matériel à des solutions logicielles natives du cloud qui raccourcissent les flux de travail bioinformatiques et réduisent les coûts de traitement des données. Les recommandations cliniques qui préconisent la nutrition basée sur les gènes pour la prise en charge de l'obésité sont susceptibles de catalyser l'acceptation par les payeurs, tandis que les programmes pilotes de nutrition de précision financés par les gouvernements en Chine et en Inde élargissent la base d'utilisateurs adressable au-delà des consommateurs à revenus élevés.

Principaux enseignements du rapport

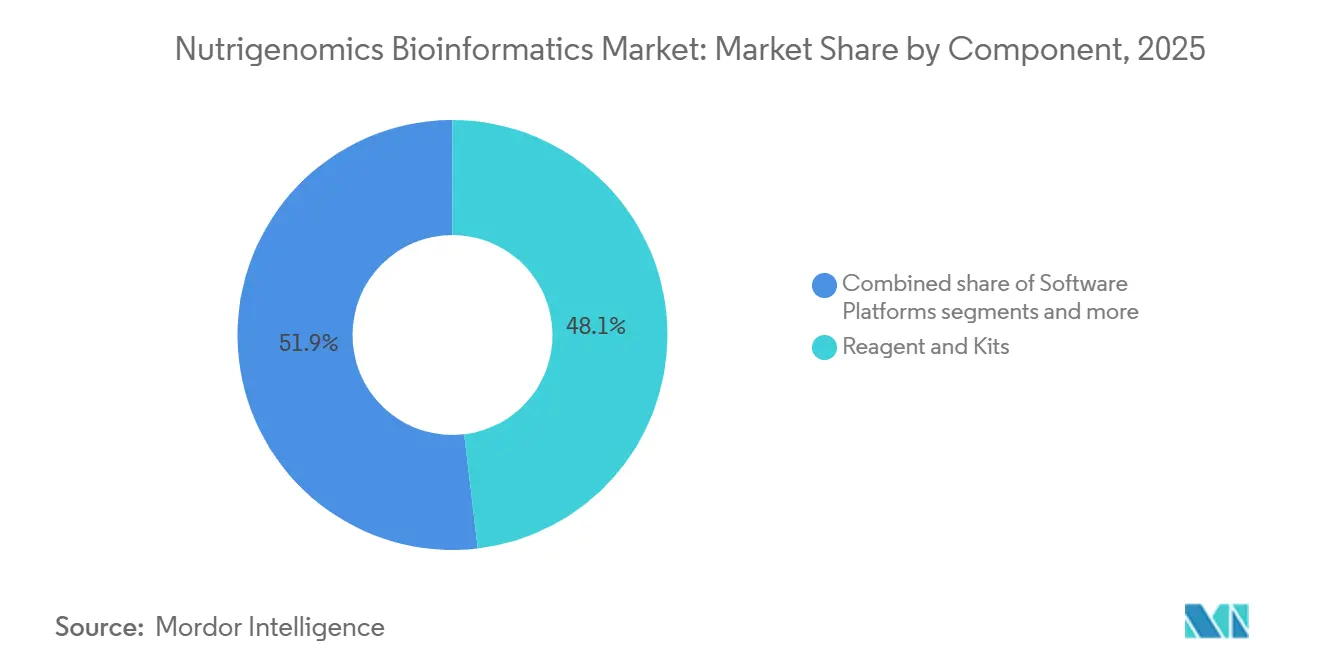

- Par composant, les réactifs et kits ont représenté 48,12 % de la part de marché de la bioinformatique en nutrigenomique en 2025, tandis que les plateformes logicielles devraient progresser à un CAGR de 10,79 % jusqu'en 2031.

- Par application, l'obésité représentait 36,92 % de la taille du marché de la bioinformatique en nutrigenomique en 2025, tandis que le diabète et les troubles métaboliques constituent le segment à la croissance la plus rapide avec un CAGR de 10,98 % jusqu'en 2031.

- Par utilisateur final, les instituts de recherche et académiques détenaient 43,25 % de la part de revenus en 2025 ; les entreprises de nutraceutiques et d'aliments fonctionnels enregistrent le CAGR projeté le plus élevé à 11,12 % sur le même horizon.

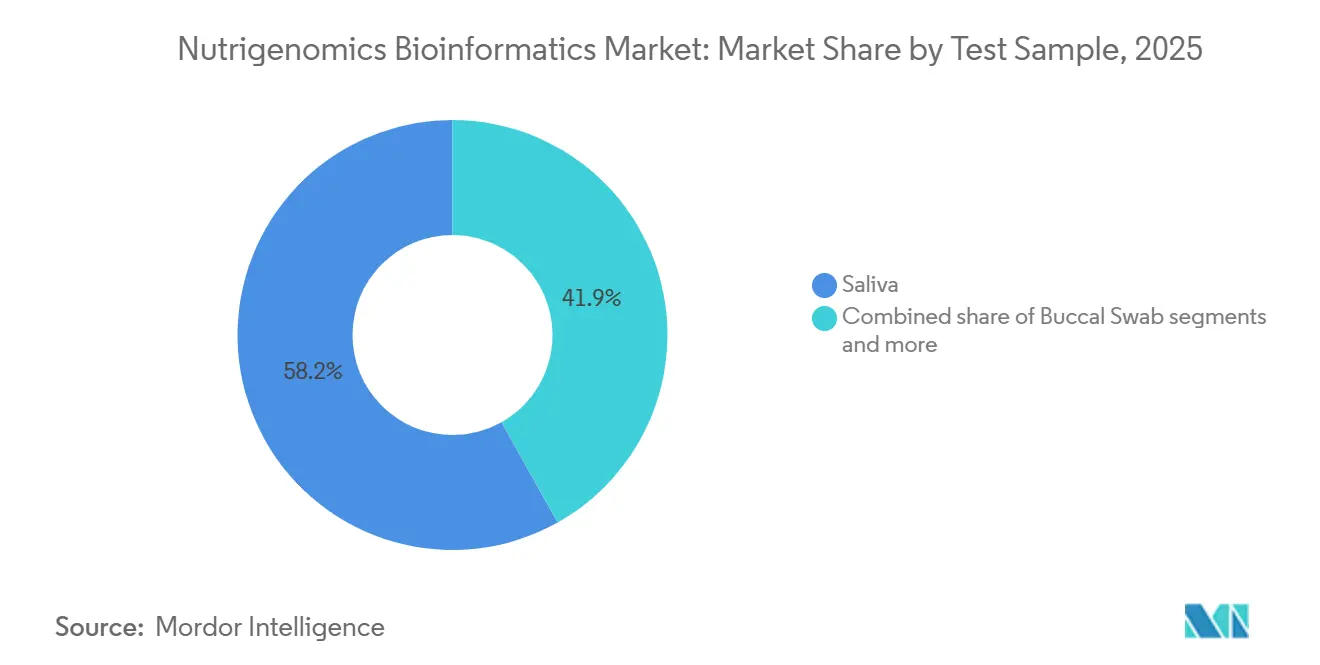

- Par échantillon de test, la salive détenait 58,15 % de la part de revenus en 2025 ; l'écouvillon buccal enregistre le CAGR projeté le plus élevé sur la période de prévision.

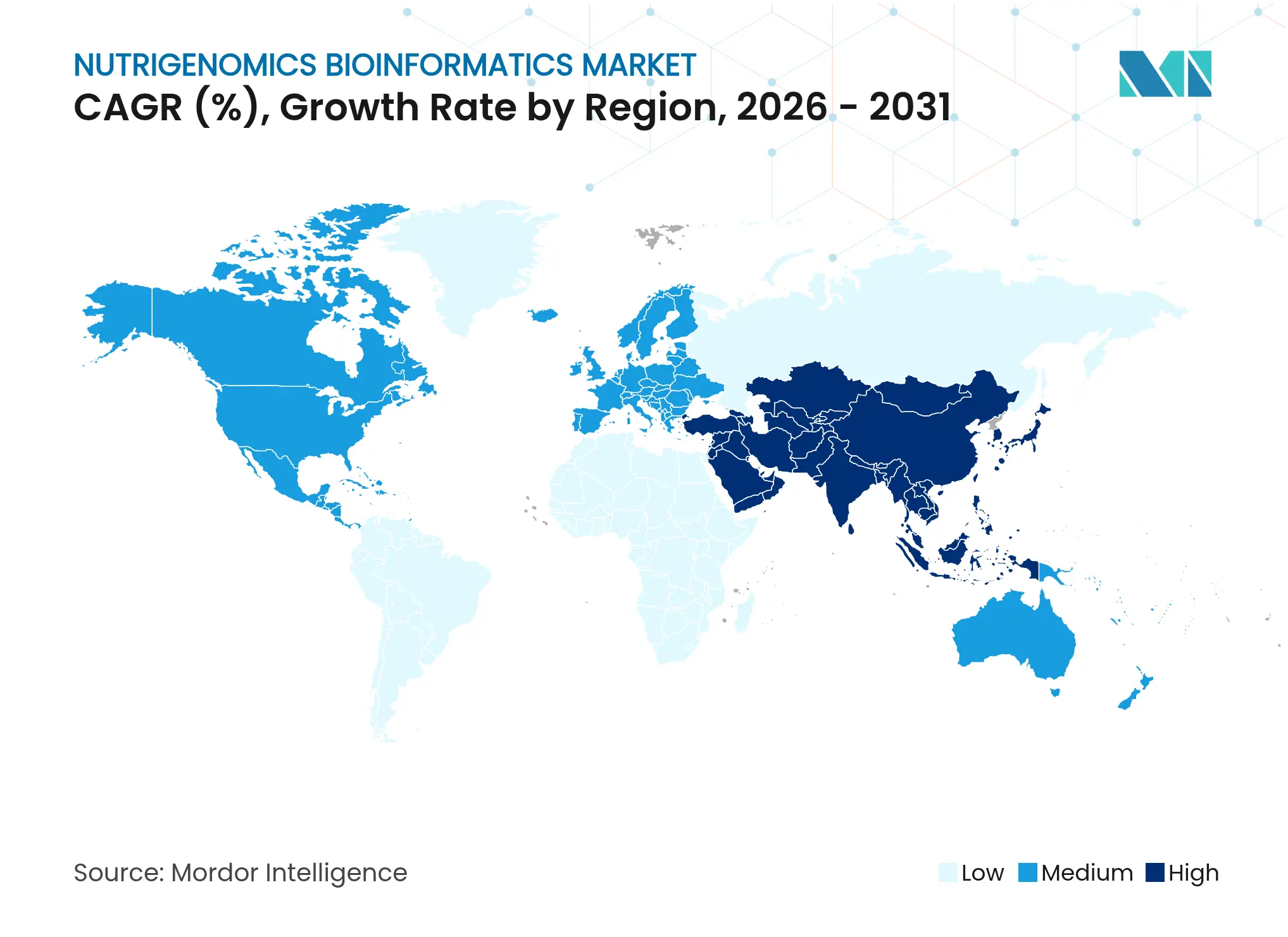

- Par géographie, l'Amérique du Nord représentait 44,75 % du marché de la bioinformatique en nutrigenomique en 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 11,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la bioinformatique en nutrigenomique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des plateformes bioinformatiques natives dans le cloud | +2.1% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption généralisée des tests nutrigenomics en accès direct au consommateur (DTC) | +2.4% | Amérique du Nord et Europe, avec extension vers l'APAC | Moyen terme (2–4 ans) |

| Intégration de l'IA/ML pour l'interprétation des données multi-omiques | +1.8% | Mondial, porté par les pôles de R&D en Amérique du Nord et en Asie de l'Est | Moyen terme (2–4 ans) |

| Recommandations cliniques approuvant la nutrition basée sur les gènes pour la prise en charge de l'obésité | +1.5% | Amérique du Nord et UE, avec adoption précoce en Australie et dans les pays du GCC | Moyen terme (2–4 ans) |

| Émergence de services de co-analyse microbiome-nutrigenomics | +1.3% | Mondial, gains précoces en Amérique du Nord, en APAC et en Israël | Long terme (≥ 4 ans) |

| Programmes pilotes gouvernementaux de nutrition de précision en Chine et en Inde | +1.2% | Cœur APAC (Chine et Inde), extension vers la MEA | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes bioinformatiques natives du cloud

L'analytique génomique à grande échelle repose de plus en plus sur une infrastructure cloud offrant un calcul élastique et un stockage sécurisé des données. Des solutions telles que g.nome™ d'Almaden Genomics réduisent le temps de développement des flux de travail de plusieurs mois à quelques heures, rendant les pipelines de niveau entreprise accessibles aux laboratoires de taille moyenne et aux start-ups. La réduction des barrières à l'entrée encourage de nouveaux prestataires de services à participer au marché de la bioinformatique en nutrigenomique, intensifiant la concurrence et stimulant l'innovation tarifaire. Les normes d'interopérabilité améliorent la collaboration inter-institutionnelle, tandis que le partage de données en temps réel soutient les essais cliniques distribués. L'écosystème qui en résulte accélère le perfectionnement des algorithmes, car les modèles peuvent être réentraînés en continu sur des ensembles de données plus vastes et plus diversifiés, améliorant ainsi la précision des prédictions pour les plans alimentaires individualisés.

Adoption généralisée des tests nutrigenomiques en vente directe aux consommateurs

Les tests génétiques intégrés au commerce de détail évoluent au-delà des rapports de généalogie axés sur la curiosité vers des recommandations d'épicerie exploitables délivrées au point de vente. Le partenariat de GenoPalate avec Earth Fare relie les codes QR en magasin à des plans de repas basés sur le génotype, traduisant des données complexes sur les variants en choix alimentaires quotidiens. La règle de 2024 de la FDA sur les tests développés en laboratoire impose des exigences de validation strictes qui favorisent les entreprises dotées de solides capacités réglementaires. Des coûts de conformité plus élevés pourraient consolider les parts de marché parmi les acteurs établis, mais la confiance des consommateurs pourrait augmenter à mesure que la précision s'améliore, stimulant ainsi les volumes. Cette tendance élargit la base d'utilisateurs du secteur de la bioinformatique en nutrigenomique en engageant les acheteurs grand public plutôt que les premiers adoptants passionnés de santé.

Intégration de l'IA et du ML pour l'interprétation des données multi-omiques

Les modèles d'apprentissage automatique intègrent désormais des ensembles de données génomiques, métabolomiques et du microbiome pour générer des prescriptions diététiques surpassant les protocoles guidés par les médecins. Un essai randomisé a montré une réduction du cholestérol LDL de 25,3 % avec des conseils en suppléments pilotés par l'IA contre 15,2 % dans le cadre des soins traditionnels. Des cohortes financées par des fonds publics, telles que l'étude de nutrition de précision à 10 000 participants des NIH, fourniront des données d'entraînement sans précédent. Les algorithmes d'apprentissage continu affinent les cartes d'interaction nutriment–gène, permettant au marché de la bioinformatique en nutrigenomique de délivrer des recommandations cliniquement validées à grande échelle. Les assureurs pourraient commencer à rembourser les plans alimentaires générés par algorithme une fois que les données de résultats démontreront des réductions durables du risque cardiométabolique.

Recommandations cliniques préconisant la nutrition basée sur les gènes pour la prise en charge de l'obésité

La déclaration 2025 de l'American Heart Association reconnaît l'utilité clinique des informations génotypiques dans la gestion du risque cardiovasculaire, légitimant indirectement les tests génétiques axés sur la nutrition. Les résultats de l'essai ASPIRE-DNA indiquent que les régimes alimentaires adaptés à l'ADN réduisent significativement la glycémie à jeun et l'HbA1c chez les adultes prédiabétiques. Ces résultats étayent les protocoles émergents qui intègrent le dépistage génétique dans le traitement courant de l'obésité, ouvrant la voie à une prise en charge par les payeurs. À long terme, la nutrition basée sur les gènes pourrait servir de tremplin vers des interventions avancées d'édition génique, mais la croissance des revenus à court terme proviendra des plateformes logicielles qui traduisent des panels de SNP validés en plans de repas spécifiques aux patients.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et faible remboursement des tests diététiques basés sur les gènes | -1.9% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données nutrigenomiques | -1.1% | UE et Amérique du Nord en priorité, expansion mondiale | Moyen terme (2-4 ans) |

| Rareté des essais cliniques validés sur les interactions gène-régime alimentaire | -1.3% | Mondial, avec un accent réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Surveillance réglementaire fragmentée des tests en vente directe aux consommateurs | -0.8% | Mondial, avec une intensité régionale variable | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et faible remboursement des tests diététiques basés sur les gènes

Les panels grand public coûtent généralement entre 200 et 500 USD, bien au-dessus des seuils de dépenses directes dans les populations à revenus intermédiaires. Une revue de 2025 des politiques des régimes de santé américains a révélé une couverture MolDX étendue mais une adoption limitée par les principaux assureurs commerciaux. La nutrition préventive est souvent exclue des cadres de remboursement existants, obligeant les payeurs à peser les économies à long terme par rapport aux dépenses à court terme. L'élasticité des prix pourrait ralentir l'adoption dans le secteur de la bioinformatique en nutrigenomique jusqu'à ce que des preuves démontrent un retour sur investissement solide pour les assureurs. Les leaders du marché répondent avec des modèles d'abonnement et des services de coaching groupés qui étalent les paiements dans le temps.

Préoccupations relatives à la confidentialité des données nutrigenomiques

La violation de données de 23andMe ayant exposé 7 millions de profils souligne le risque réputationnel d'une mauvaise gestion des données génétiques. La législation européenne proposée introduit des protocoles de consentement renforcés mais augmente également les coûts de conformité pour le partage transfrontalier de données. La réticence des consommateurs pourrait réduire les soumissions d'échantillons dans les régions sensibles à la vie privée, freinant la croissance des ensembles de données sur lesquels s'appuient les modèles d'IA. Les fournisseurs investissent dans le chiffrement à connaissance nulle et l'analytique fédérée pour rassurer les utilisateurs que les génomes bruts ne quittent jamais les enclaves sécurisées. Des cadres de gouvernance transparents seront nécessaires pour rétablir la confiance et soutenir la création de valeur fondée sur les données dans le marché de la bioinformatique en nutrigenomique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels natifs du cloud redéfinissent la création de valeur

La taille du marché de la bioinformatique en nutrigenomique pour les réactifs et kits représentait 0,29 milliard USD en 2025, soit 48,12 % des revenus, mais la croissance se modère à mesure que les laboratoires passent du débit en laboratoire humide à la génération d'informations numériques. Les plateformes logicielles affichent l'expansion la plus rapide, enregistrant un CAGR de 10,79 % qui devrait augmenter sensiblement leur part d'ici 2031. Les fournisseurs de plateformes monétisent les licences récurrentes, les abonnements à l'analytique alimentée par l'IA et les couches d'interopérabilité des données. Les réactifs conservent leur importance pour l'intégrité des échantillons, mais la baisse des coûts unitaires et la pression de la marchandisation érodent les marges. Les prestataires de services occupent le terrain intermédiaire, convertissant les lectures brutes en conseils nutritionnels exploitables, et proposent de plus en plus des services de coaching virtuel pour se différencier.

Les constructeurs de flux de travail modulaires permettent aux scientifiques de paillasse de concevoir des pipelines sans codage, réduisant les délais de développement et démocratisant l'expérimentation. Les architectures multi-locataires soutiennent la collaboration sécurisée entre cliniques géographiquement dispersées, raccourcissant les boucles de rétroaction entre la découverte et la traduction clinique. L'écosystème qui en résulte encourage les applications de niche, telles que les algorithmes de notation nutritionnelle spécifiques au microbiome, qui stimulent une demande incrémentale de métadonnées de haute qualité. À mesure que les capacités cloud s'étendent, la contribution des logiciels à la part de marché de la bioinformatique en nutrigenomique dépassera probablement celle des consommables physiques, complétant le passage d'une capture de valeur axée sur les produits à une capture de valeur axée sur les plateformes.

Par application : les troubles métaboliques s'accélèrent vers le courant clinique principal

L'obésité continue de dominer les revenus, mais sa part de 36,92 % du marché de la bioinformatique en nutrigenomique est progressivement diluée par la demande croissante de solutions pour le diabète et les troubles métaboliques. Ce dernier segment devrait afficher un CAGR de 10,98 %, indiquant que les cliniciens déploient de plus en plus des régimes guidés par le génotype pour compléter le contrôle glycémique pharmacologique. Les applications cardiovasculaires et oncologiques maintiennent une adoption régulière à mesure que les diagnostics compagnons explorent les interactions nutriment–médicament. L'anti-âge et le bien-être restent une niche centrée sur le consommateur mais servent de pipeline pour les données comportementales en phase précoce qui informent ultérieurement les programmes thérapeutiques.

Les preuves de résultats renforcent la confiance des payeurs. Les résultats à 26 semaines de l'essai ASPIRE-DNA ont montré des améliorations cliniquement significatives de l'HbA1c, renforçant les arguments de couverture pour les panels métaboliques. Les réseaux hospitaliers pilotent désormais des protocoles nutrigenomiques au sein des cliniques d'endocrinologie, intégrant les consultations de diététiciens directement dans les dossiers de santé électroniques. Les fournisseurs de logiciels répondent en intégrant des widgets d'aide à la décision qui traduisent les résultats de SNP en recommandations au niveau des recettes alignées sur les préférences alimentaires culturelles, augmentant ainsi l'adhérence. Ce cercle vertueux entre validation et utilisation élargit la taille du marché de la bioinformatique en nutrigenomique à travers les spécialités médicales.

Par utilisateur final : les innovateurs en nutraceutiques dépassent les parties prenantes traditionnelles

Les instituts de recherche et académiques représentent 43,25 % des dépenses de 2025, tirant parti des financements de subventions pour valider les voies gène–régime alimentaire. Cependant, les entreprises de nutraceutiques et d'aliments fonctionnels enregistrent le plus fort élan prospectif, progressant à un CAGR de 11,12 % à mesure que les propriétaires de marques repositionnent leurs formulations autour des informations génotypiques. Les entreprises de tests en vente directe aux consommateurs entretiennent l'engagement des consommateurs, tandis que les entités pharmaceutiques explorent la nutrigenomique comme complément à l'optimisation de la réponse aux médicaments.

Les fabricants alimentaires intègrent des services de test et de recommandation qui vendent des ingrédients personnalisés à des prix premium. Le Body Granola de Calbee, par exemple, relie les données du microbiome à des mélanges prébiotiques propriétaires promettant des bénéfices pour le sommeil et la gestion du stress. De telles initiatives brouillent la frontière entre complément alimentaire et en-cas, transformant les rayons de produits de grande consommation en plateformes de bien-être fondées sur les données. Le secteur de la bioinformatique en nutrigenomique acquiert ainsi un puissant allié commercial capable de financer des campagnes marketing à grande échelle qui sensibilisent le grand public.

Par échantillon de test : la collecte de salive renforce la commodité pour l'utilisateur

Les kits de salive dominent les circuits de vente au détail en raison de la collecte à domicile sans douleur et d'un rendement stable en ADN, préservant l'acceptation des utilisateurs pour les programmes grand public. Les écouvillons buccaux répondent aux scénarios nécessitant une teneur plus élevée en cellules humaines, tandis que les prélèvements sanguins restent l'étalon-or pour les analyses cliniques rigoureuses incluant des biomarqueurs métaboliques. La taille du marché de la bioinformatique en nutrigenomique attribuable aux flux de travail basés sur la salive bénéficie d'une logistique simplifiée, car l'expédition à température ambiante élimine les contraintes de la chaîne du froid.

Le renforcement de la réglementation pourrait entraîner une bifurcation des stratégies d'échantillonnage. Dans le cadre du nouveau dispositif révisé de la FDA sur les tests développés en laboratoire, les panels de niveau hospitalier pourraient migrer vers le sang ou les tissus pour satisfaire aux seuils de validité analytique. Les offres grand public conserveront probablement des formats non invasifs, maintenant les entonnoirs d'acquisition. Les fournisseurs investissent dans des composants d'extraction microfluidique qui améliorent la qualité de l'ADN salivaire, réduisant l'écart de performance avec les spécimens veineux. En définitive, l'interopérabilité multi-échantillons permettra des ensembles de données longitudinaux où les facteurs liés au mode de vie sont suivis parallèlement aux bases génétiques.

Analyse géographique

L'Amérique du Nord a généré 44,75 % des revenus mondiaux en 2025, soit 0,27 milliard USD, reflétant des voies de remboursement matures pour les diagnostics compagnons et une base de consommateurs avertis en technologie. L'adoption précoce de l'analytique pilotée par l'IA au sein des centres médicaux académiques stimule le perfectionnement continu des algorithmes, renforçant l'avance de la région en matière d'innovation. Les subventions fédérales telles que le programme de nutrition de précision des NIH d'une valeur de 156 millions USD fournissent des données d'entraînement qui sous-tendent la précision des modèles. Dans le même temps, la nouvelle règle sur les tests développés en laboratoire élève les coûts de conformité, faisant pencher l'avantage concurrentiel vers les entreprises bien capitalisées.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un CAGR de 11,34 %. Les stratégies gouvernementales en Chine et en Inde intègrent la biofabrication à l'IA, créant des incitations fiscales pour les start-ups de nutrition de précision. La forte pénétration des smartphones soutient les rapports de génotypage axés sur le mobile, tandis que les initiatives de santé communautaire traduisent les conseils diététiques en plans de repas culturellement pertinents. La sensibilité aux coûts reste un obstacle, mais la fabrication locale de réactifs contribue à réduire les écarts de prix.

L'Europe occupe une position intermédiaire, équilibrant des mandats stricts en matière de confidentialité des données avec un fort financement public pour la science nutritionnelle translationnelle. L'Espace européen des données de santé proposé promet un partage transfrontalier sécurisé, ouvrant potentiellement la voie à des analyses de cohortes multi-pays qui renforcent la puissance statistique. Les feuilles de route des fournisseurs mettent donc l'accent sur l'analytique préservant la vie privée qui satisfait aux exigences du Règlement général sur la protection des données. L'Amérique du Sud et le Moyen-Orient et l'Afrique accusent un retard dans l'adoption mais enregistrent une croissance à deux chiffres à mesure que les consortiums de recherche régionaux intègrent des modules de nutrigenomique dans les programmes de prévention des maladies non transmissibles.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, mais la consolidation s'accélère à mesure que les entreprises pharmaceutiques et d'instrumentation disposant de ressources importantes acquièrent des plateformes spécialisées pour sécuriser des actifs de données. L'acquisition par Regeneron des actifs de 23andMe pour 256 millions USD illustre l'intégration verticale, accordant aux développeurs de médicaments un accès privilégié à 15 millions de génotypes pour la découverte de cibles. L'acquisition en cours par Thermo Fisher Scientific d'Olink pour 3 milliards USD étend sa boîte à outils multi-omique, la positionnant pour des offres de services groupés couvrant la protéomique et la génomique dans un seul flux de travail.

Les entrants centrés sur les logiciels défient les acteurs établis en abstrayant la complexité du laboratoire derrière des interfaces de type glisser-déposer. Almaden Genomics illustre ce changement, permettant aux clients des sciences de la vie de concevoir des pipelines sans spécialistes en bioinformatique, réduisant ainsi les coûts de développement et accélérant les cycles d'itération. L'avantage concurrentiel migre de la capacité de débit vers la finesse d'interprétation des données. Les dépôts de propriété intellectuelle révèlent une augmentation des moteurs de recommandation nutritionnelle alimentés par l'IA, suggérant que les futures batailles se concentreront sur la transparence des algorithmes et la certification de l'aide à la décision clinique.

Les modèles de partenariat se multiplient à mesure que les parties prenantes reconnaissent la valeur de la collaboration écosystémique. L'alliance d'Amway avec HEM Pharma exploite 95 000 échantillons de microbiome pour créer des références de produits probiotiques personnalisées selon les profils de flore intestinale régionaux. De tels liens intersectoriels élargissent la portée de la distribution et diversifient les sources de revenus. Malgré les tendances à la consolidation, l'érosion des barrières à l'entrée due au cloud computing invite des spécialistes agiles à capturer des niches, maintenant un environnement concurrentiel dynamique au sein du marché de la bioinformatique en nutrigenomique.

Leaders du secteur de la bioinformatique en nutrigenomique

Nutrigenomix

The Gene Box

Metagenics

Xcode Life

GX Sciences, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Regeneron Pharmaceuticals a acquis les actifs de 23andMe pour 256 millions USD, sécurisant une base de données génétique de 15 millions de profils pour la découverte de médicaments

- Janvier 2024 : GenoPalate et Earth Fare ont lancé des guides nutritionnels par code QR en magasin basés sur des profils génétiques

Périmètre du rapport mondial sur le marché de la bioinformatique en nutrigenomique

Selon le périmètre du rapport, la bioinformatique en nutrigenomique est un domaine interdisciplinaire qui combine les sciences de la nutrition, la génomique et la bioinformatique pour étudier comment la constitution génétique d'un individu influence sa réponse aux nutriments et comment les nutriments, à leur tour, affectent l'expression des gènes. L'objectif est de développer des recommandations diététiques personnalisées qui optimisent la santé et préviennent les maladies sur la base d'informations génétiques. Le marché de la bioinformatique en nutrigenomique est segmenté par application, produit et géographie. Par application, le marché est segmenté en obésité, maladies cardiovasculaires, oncologie et autres. Par produit, le marché est segmenté en réactifs et kits, logiciels et services. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre des valeurs (en USD) pour les segments ci-dessus.

| Plateformes logicielles |

| Réactifs et kits |

| Services |

| Obésité |

| Maladies cardiovasculaires |

| Recherche sur le cancer |

| Diabète et troubles métaboliques |

| Anti-âge et bien-être |

| Instituts de recherche et académiques |

| Entreprises pharmaceutiques et biotechnologiques |

| Entreprises de nutraceutiques et d'aliments fonctionnels |

| Entreprises de tests en vente directe aux consommateurs |

| Salive |

| Écouvillon buccal |

| Sang |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Plateformes logicielles | |

| Réactifs et kits | ||

| Services | ||

| Par application | Obésité | |

| Maladies cardiovasculaires | ||

| Recherche sur le cancer | ||

| Diabète et troubles métaboliques | ||

| Anti-âge et bien-être | ||

| Par utilisateur final | Instituts de recherche et académiques | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Entreprises de nutraceutiques et d'aliments fonctionnels | ||

| Entreprises de tests en vente directe aux consommateurs | ||

| Par échantillon de test | Salive | |

| Écouvillon buccal | ||

| Sang | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la bioinformatique en nutrigenomique d'ici 2031 ?

Il est prévu qu'il atteigne 1,05 milliard USD, en progression à un CAGR de 10,42 % de 2026 à 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les plateformes logicielles progressent à un CAGR de 10,79 % à mesure que l'analytique native du cloud gagne du terrain.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les programmes pilotes gouvernementaux de nutrition de précision et la numérisation croissante des soins de santé stimulent un CAGR de 11,34 % en Asie-Pacifique.

Comment l'IA améliore-t-elle les recommandations nutrigenomiques ?

Les modèles d'IA intègrent des données génomiques, métabolomiques et du microbiome, produisant des plans alimentaires surpassant les conseils médicaux traditionnels dans la réduction du cholestérol LDL.

Qu'est-ce qui limite aujourd'hui l'adoption par les consommateurs des tests diététiques basés sur les gènes ?

Les coûts élevés à la charge des patients et la couverture d'assurance incohérente restent des obstacles majeurs malgré des preuves cliniques croissantes.

Dernière mise à jour de la page le: