Taille et Part du Marché des Tests Génétiques en Accès Direct au Consommateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

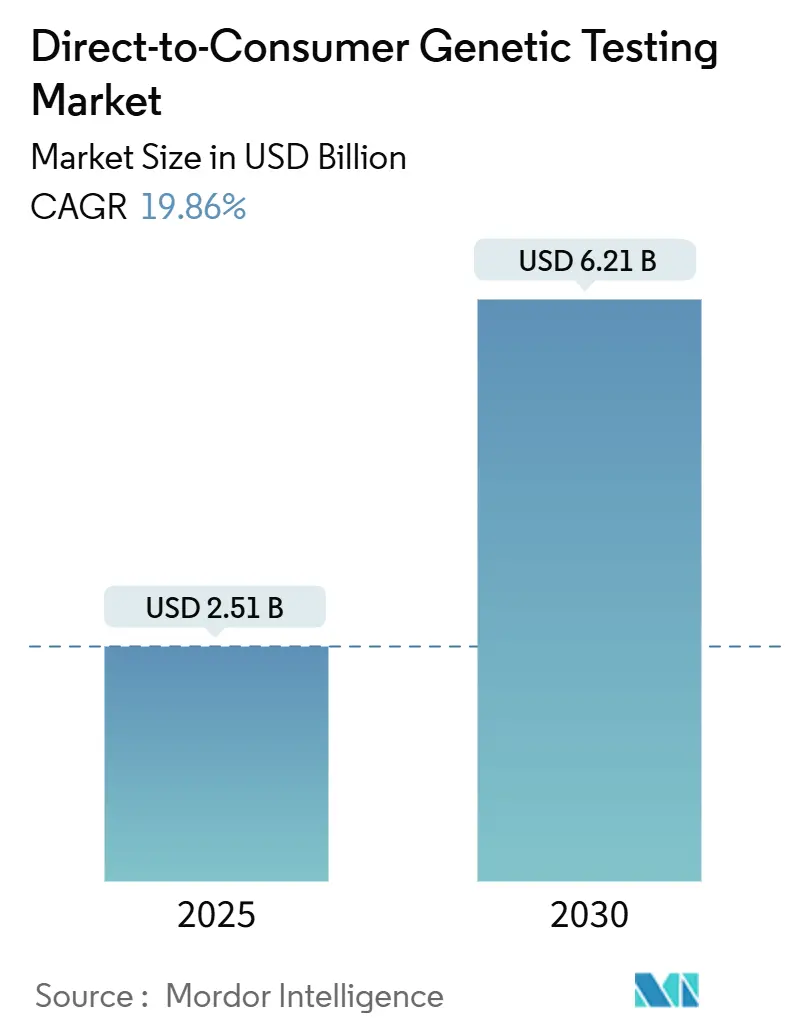

| Taille du Marché (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2030) | 6.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.86% CAGR |

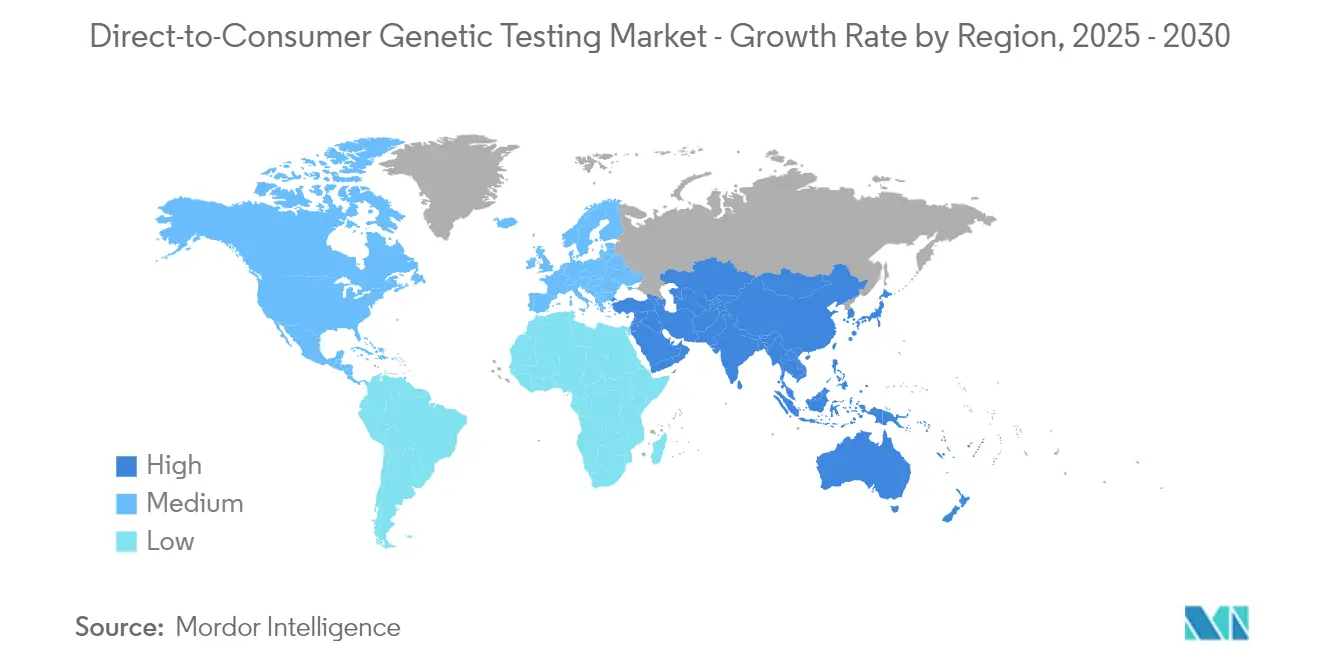

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

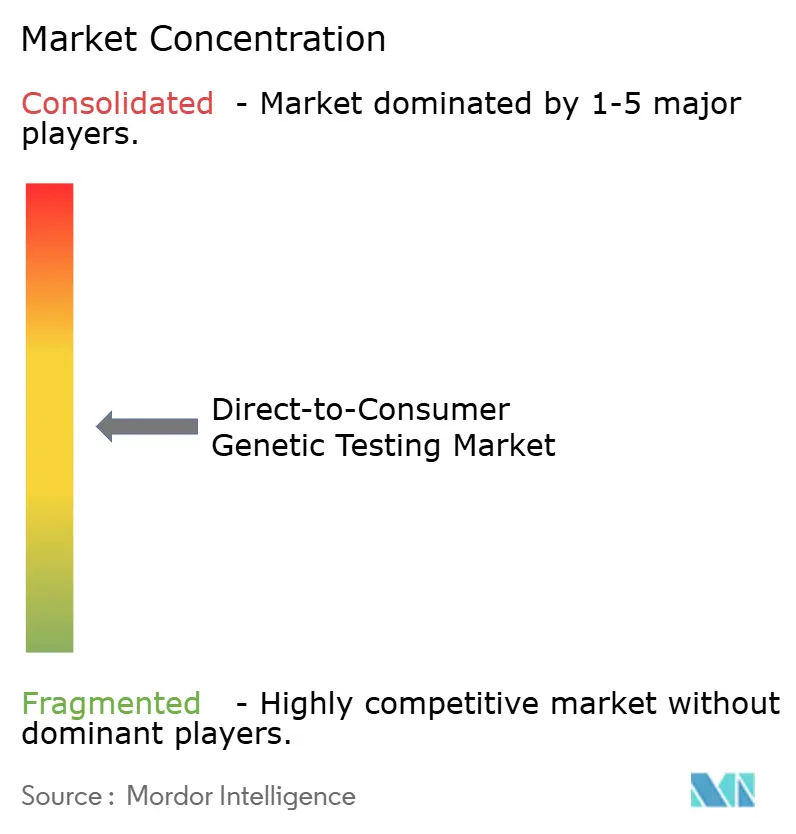

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Génétiques en Accès Direct au Consommateur par Mordor Intelligence

La taille du Marché des Tests Génétiques en Accès Direct au Consommateur est estimée à 2,51 milliards USD en 2025, et devrait atteindre 6,21 milliards USD d'ici 2030, à un CAGR de 19,86 % au cours de la période de prévision (2025-2030).

Vue d'ensemble du Marché des Tests Génétiques en Accès Direct au Consommateur

Le secteur des tests génétiques en accès direct au consommateur a connu une transformation substantielle ces dernières années, portée par une sensibilisation croissante des consommateurs et une meilleure accessibilité à l'information génétique. Selon les données mises à jour en décembre 2024 par le Centre Médical Universitaire du Sud-Ouest du Texas, parmi les 6 252 répondants interrogés, 72 % ont démontré une connaissance des tests d'ascendance, 55 % étaient informés des tests pour des maladies spécifiques, 37 % reconnaissaient les tests génétiques prénataux de porteur, et 25 % étaient familiers avec les tests de traits personnels, témoignant d'une adoption grand public croissante. Cette acceptation généralisée a conduit à une concurrence accrue entre les prestataires de services, aboutissant à des options de tests plus abordables et à une offre de services élargie. Le secteur a également connu une démocratisation technologique significative, les entreprises se concentrant de plus en plus sur des interfaces conviviales et des services complets d'interprétation des résultats pour rendre l'information génétique plus accessible au consommateur moyen.

La communauté médicale a manifesté un fort soutien à l'intégration des tests génétiques en accès direct au consommateur dans les pratiques de soins de santé courantes. Les systèmes de santé développent de plus en plus des protocoles pour incorporer les résultats des tests génétiques en accès direct au consommateur dans les dossiers de santé électroniques, permettant des soins aux patients plus complets tout en maintenant la sécurité des données et les normes de confidentialité.

Les entreprises s'appuient de plus en plus sur des stratégies de marketing numérique ciblées et des collaborations stratégiques pour renforcer la confiance et la compréhension des consommateurs. Par exemple, en juin 2024, 23andMe Holding Co., un acteur majeur de la santé préventive et des thérapeutiques, a conclu une collaboration stratégique avec Nightingale Health Plc, un leader dans les tests de biomarqueurs et la prédiction des risques. Ce partenariat vise à piloter le panel de métabolomique sanguine de Nightingale, cliniquement validé et rentable, auprès d'une cohorte sélectionnée de membres de 23andMe. Le secteur a connu un glissement vers une communication plus transparente sur les capacités et les limites des tests, les prestataires offrant des explications plus détaillées des méthodologies scientifiques et des interprétations des résultats.

Les cadres réglementaires et les considérations relatives à la confidentialité continuent de façonner le paysage du secteur, avec des approches variées selon les régions. Les parties prenantes du secteur mettent en œuvre des mesures renforcées de protection des données, notamment des protocoles de chiffrement avancés et des contrôles d'accès stricts, pour répondre aux préoccupations croissantes en matière de confidentialité. Les entreprises adoptent de plus en plus des politiques de confidentialité transparentes et obtiennent des certifications de sécurité supplémentaires pour renforcer la confiance des consommateurs, tout en travaillant en étroite collaboration avec les organismes de réglementation pour établir des lignes directrices normalisées en matière de précision des tests et de communication des résultats.

Tendances et Perspectives du Marché Mondial des Tests Génétiques en Accès Direct au Consommateur

Avancées Rapides des Technologies Génomiques

La réduction spectaculaire des coûts de séquençage génétique a révolutionné l'accès aux tests génomiques, le coût du séquençage d'un génome humain ayant chuté d'environ 100 millions USD en 2001 à moins de 1 000 USD en 2023, selon le rapport de l'Institut J. Craig Venter. Cette remarquable réduction des coûts a été portée par des innovations majeures dans les technologies de séquençage de nouvelle génération (NGS), notamment l'amélioration des longueurs de lecture, des capacités de débit plus élevées et des taux de précision améliorés. Le développement d'appareils de séquençage portables, de plateformes miniaturisées de laboratoire sur puce et de systèmes automatisés de préparation des échantillons a encore accéléré l'accessibilité des tests génétiques pour les consommateurs. Ces avancées technologiques ont également réduit les délais d'exécution de plusieurs semaines à quelques jours seulement, rendant les tests génétiques en accès direct au consommateur plus pratiques et accessibles pour le consommateur moyen.

L'émergence des technologies de séquençage de troisième génération, telles que le séquençage par nanopore et le séquençage en temps réel à molécule unique (SMRT), a permis l'analyse en temps réel des séquences d'ADN avec une précision et une vitesse sans précédent. Ces innovations ont élargi la portée des tests génétiques au-delà du simple suivi de l'ascendance pour inclure le dépistage de santé complet, la pharmacogénomique et les applications de médecine de précision. L'intégration d'outils bioinformatiques avancés et de plateformes d'informatique en nuage a également amélioré la capacité à traiter et à interpréter des données génomiques complexes, fournissant aux consommateurs des informations plus détaillées et exploitables sur leur constitution génétique. De plus, le développement de méthodes de prélèvement non invasives et de kits de collecte à domicile a simplifié le processus de test, contribuant à une adoption plus large des services de tests génétiques en accès direct au consommateur.

Intérêt Croissant des Consommateurs pour les Soins de Santé Personnalisés

La sensibilisation croissante à la médecine personnalisée et à ses avantages potentiels a suscité un intérêt sans précédent des consommateurs pour les services de tests génétiques. Selon l'article publié en août 2024 dans la revue Cureus, la médecine personnalisée, en intégrant la génomique aux antécédents cliniques et familiaux, transforme le paysage des soins de santé en permettant des traitements adaptés aux caractéristiques individuelles des patients. Un facteur clé de cette transformation est la pharmacogénomique, qui optimise les prescriptions médicamenteuses en fonction des profils génétiques, améliorant ainsi l'efficacité et la sécurité des médicaments. Cette approche de médecine de précision améliore non seulement le diagnostic, la prévention et le traitement des maladies, mais s'aligne également sur la demande croissante de tests génétiques en accès direct au consommateur, qui permettent aux individus d'accéder à des solutions de soins de santé personnalisées. Les thérapies ciblées pour des affections telles que les troubles auto-immuns, la polyarthrite rhumatoïde et certains cancers soulignent davantage le potentiel du marché. La disponibilité croissante de ressources éducatives et de services de conseil génétique a également permis aux consommateurs de mieux comprendre et d'utiliser leurs informations génétiques pour prendre des décisions éclairées en matière de soins de santé, des stratégies de soins préventifs aux modifications du mode de vie basées sur les prédispositions génétiques.

La demande des consommateurs pour des solutions de soins de santé personnalisées a été encore amplifiée par des cas réussis de détection précoce et de prévention des maladies grâce aux tests génétiques. Ce glissement vers la médecine personnalisée a été soutenu par une couverture d'assurance croissante pour les services de tests génétiques et le développement d'outils d'interprétation plus sophistiqués qui aident les consommateurs à comprendre leurs résultats génétiques dans le contexte de leur profil de santé global. L'intégration des informations génétiques avec les plateformes de santé numérique et les applications de bien-être a également facilité l'incorporation des informations génétiques dans les routines de santé quotidiennes des consommateurs.

Adoption Croissante de l'Intelligence Artificielle dans l'Analyse Génétique

L'intégration des technologies d'intelligence artificielle et d'apprentissage automatique dans l'analyse génétique a transformé la capacité à traiter et à interpréter des données génomiques complexes avec une précision et une efficacité sans précédent. Les algorithmes d'intelligence artificielle avancés peuvent désormais analyser simultanément des millions de variants génétiques, identifiant des schémas et des corrélations qu'il serait impossible de détecter par les méthodes d'analyse traditionnelles. Ces systèmes alimentés par l'intelligence artificielle ont considérablement amélioré la précision des évaluations des risques génétiques, permettant des prédictions plus précises de la susceptibilité aux maladies et des réponses aux médicaments. La mise en œuvre de modèles d'apprentissage profond a également amélioré la capacité à interpréter les variants de signification inconnue (VUS), fournissant des informations plus complètes et exploitables pour les consommateurs.

La convergence de l'intelligence artificielle avec les tests génétiques a conduit au développement de moteurs de recommandation sophistiqués capables de fournir des informations de santé personnalisées et des recommandations exploitables basées sur les profils génétiques individuels. Ces systèmes d'intelligence artificielle peuvent continuellement apprendre et mettre à jour leurs algorithmes au fur et à mesure que de nouvelles recherches génétiques deviennent disponibles, garantissant que les consommateurs reçoivent les informations les plus actuelles et les plus pertinentes sur leurs prédispositions génétiques. L'application du traitement automatique du langage naturel (TALN) a également amélioré l'accessibilité des résultats des tests génétiques en traduisant des informations génétiques complexes en rapports clairs et compréhensibles pour les consommateurs. De plus, l'automatisation pilotée par l'intelligence artificielle a rationalisé l'ensemble du processus de test, du traitement des échantillons à l'analyse des données, réduisant à la fois les coûts et les délais de traitement tout en maintenant des normes élevées de précision.

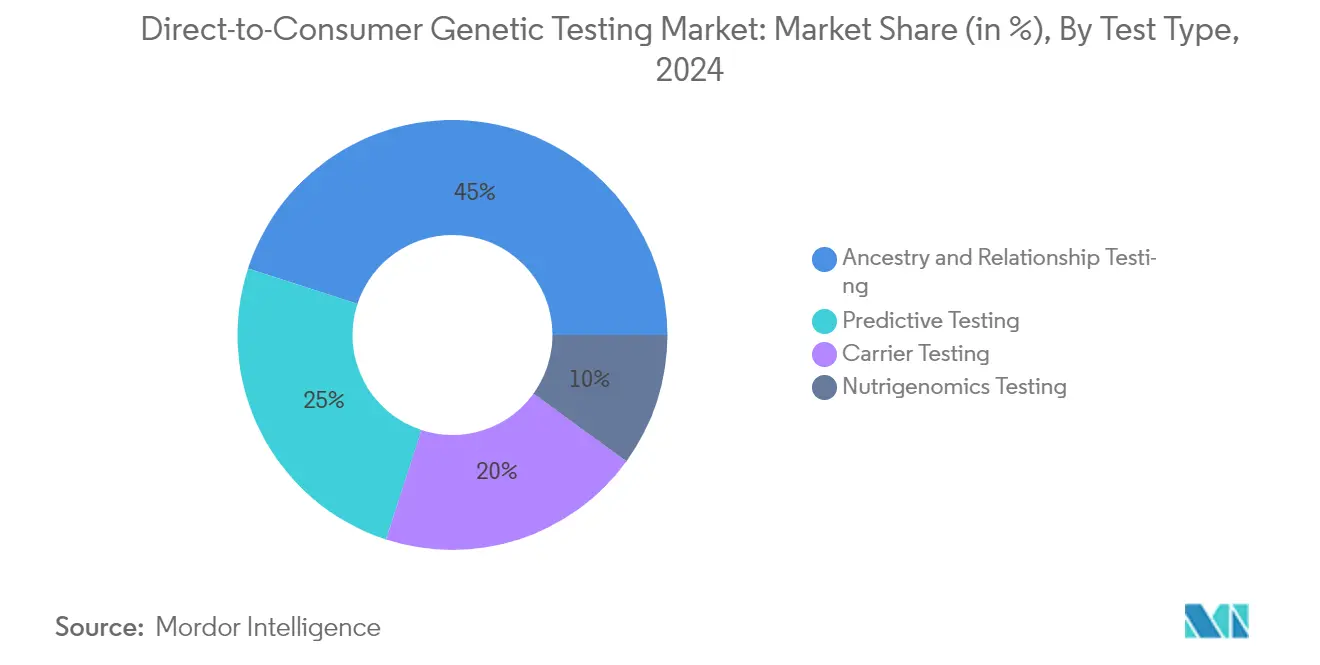

Analyse Segmentielle par Type de Test du Marché des Tests Génétiques en Accès Direct au Consommateur

Segment des Tests d'Ascendance et de Parenté sur le Marché des Tests Génétiques en Accès Direct au Consommateur

Le segment des tests d'ascendance et de parenté maintient sa position dominante sur le marché des tests génétiques en accès direct au consommateur, représentant environ 45 % de la part de marché en 2024. Le leadership de ce segment est principalement porté par l'intérêt croissant des consommateurs pour la découverte de leur patrimoine familial et de leurs liens généalogiques. La disponibilité généralisée de bases de données d'ascendance complètes a considérablement amélioré la précision et la profondeur des résultats, rendant ces tests plus attrayants pour les consommateurs. Les principaux acteurs du marché ont investi massivement dans des campagnes de marketing et des initiatives éducatives pour promouvoir les tests d'ascendance, consolidant davantage la position du segment sur le marché. Le succès du segment est également attribué à sa complexité relativement faible et à son délai d'exécution plus rapide par rapport aux autres types de tests génétiques. De plus, l'intégration d'algorithmes d'intelligence artificielle avancés pour une cartographie ancestrale plus précise et une identification des relations améliorée a renforcé la proposition de valeur pour les consommateurs. Le segment bénéficie d'un fort marketing de bouche-à-oreille et de l'influence des médias sociaux, les utilisateurs partageant souvent leurs expériences de découverte en ligne.

Segment des Tests Prédictifs sur le Marché des Tests Génétiques en Accès Direct au Consommateur

Le segment des tests prédictifs émerge comme la catégorie à la croissance la plus rapide sur le marché des tests génétiques en accès direct au consommateur. Cette croissance remarquable est alimentée par une sensibilisation croissante des consommateurs aux soins de santé préventifs et par le désir de comprendre les prédispositions génétiques personnelles à diverses conditions de santé. L'expansion du segment est soutenue par les avancées technologiques dans le séquençage et l'analyse génomiques, permettant des informations prédictives plus précises et plus complètes. Les prestataires de soins de santé reconnaissent de plus en plus la valeur des informations génétiques prédictives dans la médecine personnalisée, contribuant à une acceptation et une adoption plus larges. L'intégration des technologies d'intelligence artificielle et d'apprentissage automatique a amélioré la précision et la portée des tests prédictifs, les rendant plus attrayants pour les consommateurs. La hausse des coûts des soins de santé et l'accent croissant mis sur les soins préventifs ont également poussé les consommateurs à rechercher des informations génétiques prédictives pour une meilleure gestion de leur santé. La croissance du segment est encore accélérée par l'élargissement des portefeuilles de tests et l'amélioration des capacités d'interprétation des résultats.

Analyse Segmentielle par Type de Technologie du Marché des Tests Génétiques en Accès Direct au Consommateur

Segment des Puces de Génotypage sur le Marché des Tests Génétiques en Accès Direct au Consommateur

Les puces de génotypage dominent actuellement le marché des tests génétiques en accès direct au consommateur. Cette position significative sur le marché est principalement attribuée à la rentabilité de la technologie et à sa capacité à analyser simultanément des milliers de variants génétiques. La prééminence du segment est encore renforcée par son adoption généralisée parmi les principales entreprises de tests génétiques en accès direct au consommateur, notamment pour les tests d'ascendance et les évaluations des risques pour la santé. La scalabilité de la technologie des puces, combinée à son infrastructure établie et à ses protocoles normalisés, en a fait le choix privilégié pour les applications de tests génétiques à haut débit. De plus, les récentes améliorations apportées à la conception des puces et aux algorithmes d'analyse ont amélioré la précision et la fiabilité des résultats, contribuant à un leadership durable sur le marché. La forte performance du segment est également soutenue par une sensibilisation croissante des consommateurs et la popularité grandissante des tests génétiques pour la gestion personnelle de la santé et la recherche généalogique.

Segment du Séquençage du Génome Entier sur le Marché des Tests Génétiques en Accès Direct au Consommateur

Le séquençage du génome entier (SGE) émerge comme le segment à la croissance la plus rapide sur le marché des tests génétiques en accès direct au consommateur. Cette remarquable trajectoire de croissance est portée par des avancées technologiques rapides qui ont considérablement réduit les coûts de séquençage tout en améliorant la précision et les capacités de débit. L'expansion du segment est encore alimentée par la demande croissante des consommateurs pour des informations génétiques complètes et l'adoption croissante des approches de médecine de précision. Les récentes innovations dans les applications d'intelligence artificielle et d'apprentissage automatique pour l'analyse des données de séquençage du génome entier ont amélioré l'utilité clinique et l'accessibilité de la technologie. L'intégration de solutions d'informatique en nuage a également rationalisé les capacités de traitement et de stockage des données, rendant le séquençage du génome entier plus pratique pour les applications commerciales. De plus, la croissance du segment est soutenue par l'élargissement des applications dans le diagnostic des maladies rares, la pharmacogénomique et la planification des soins de santé personnalisés, positionnant le séquençage du génome entier comme une force transformatrice dans le paysage des tests génétiques en accès direct au consommateur.

Analyse Segmentielle par Canal de Distribution du Marché des Tests Génétiques en Accès Direct au Consommateur

Segment des Plateformes en Ligne sur le Marché des Tests Génétiques en Accès Direct au Consommateur

Le segment des plateformes en ligne s'est imposé comme le canal de distribution dominant sur le marché des tests génétiques en accès direct au consommateur. La suprématie de ce segment est principalement attribuée à la préférence croissante des consommateurs pour des services de tests génétiques pratiques, livrés directement à domicile. La transformation numérique des services de soins de santé, associée à l'adoption généralisée des plateformes de commerce électronique, a considérablement contribué à la domination de ce segment. Les plateformes en ligne offrent aux consommateurs l'avantage d'achats discrets, d'informations détaillées sur les produits et souvent de prix compétitifs grâce à diverses stratégies promotionnelles. De plus, ces plateformes offrent une expérience utilisateur améliorée grâce à des interfaces interactives, des ressources éducatives et une intégration transparente avec les services de conseil génétique.

Segment des Canaux de Vente Libre (OTC) sur le Marché des Tests Génétiques en Accès Direct au Consommateur

Le segment des canaux de vente libre (OTC) représente un canal de distribution traditionnel essentiel sur le marché des tests génétiques en accès direct au consommateur, offrant aux consommateurs la possibilité d'acheter des kits de tests génétiques dans des points de vente physiques. Ce segment a maintenu sa pertinence en offrant un accès immédiat aux produits et des opportunités de consultation en face à face avec des professionnels de la santé dans les pharmacies et les magasins médicaux spécialisés. Le canal de vente libre a évolué pour intégrer des modèles hybrides, combinant présence physique et services de soutien numérique pour améliorer l'expérience client. Les développements récents comprennent l'intégration de codes QR sur les emballages pour accéder aux ressources numériques, des partenariats avec des prestataires de soins de santé locaux pour l'interprétation des résultats, et la mise en œuvre de programmes éducatifs en magasin. Le segment a également bénéficié de collaborations stratégiques avec les grandes chaînes de pharmacies et les détaillants de soins de santé, élargissant son accessibilité à des groupes démographiques de consommateurs diversifiés. Malgré la concurrence des plateformes en ligne, les canaux de vente libre continuent de servir de point de contact important pour les consommateurs qui préfèrent les méthodes d'achat traditionnelles ou qui ont besoin d'un accès immédiat aux produits de tests génétiques.

Analyse Géographique du Marché des Tests Génétiques en Accès Direct au Consommateur

Marché des Tests Génétiques en Accès Direct au Consommateur en Amérique du Nord

L'Amérique du Nord s'est imposée comme la force dominante sur le marché des tests génétiques en accès direct au consommateur, représentant environ 62 % de la part de marché mondiale en 2024. La position de leadership de la région peut être attribuée à plusieurs facteurs clés, notamment une infrastructure de soins de santé avancée et une forte sensibilisation des consommateurs aux avantages des tests génétiques. La présence de grands acteurs du marché et leurs solides réseaux de distribution ont considérablement contribué à la pénétration du marché. Le cadre réglementaire de la région, notamment aux États-Unis, a évolué pour accueillir les tests génétiques en accès direct au consommateur tout en maintenant des normes de qualité. Des politiques de remboursement des soins de santé solides et une intégration croissante des résultats des tests génétiques dans les approches de soins de santé préventifs ont encore renforcé la croissance du marché. De plus, l'adoption croissante de la médecine personnalisée et l'intérêt grandissant des consommateurs pour les tests d'ascendance ont créé un environnement de marché favorable. L'avancement technologique de la région dans le séquençage génomique et les capacités d'analyse des données a également joué un rôle crucial dans le développement du marché.

Marché des Tests Génétiques en Accès Direct au Consommateur en Europe

L'Europe a démontré des progrès remarquables sur le marché des tests génétiques en accès direct au consommateur, s'imposant comme une région de croissance clé. Le marché a connu une expansion substantielle portée par une acceptation croissante des traitements personnalisés et une sensibilisation grandissante aux troubles génétiques. Les systèmes de soins de santé sophistiqués de la région et sa solide infrastructure de recherche ont facilité le développement du marché. Les pays européens ont mis en place des cadres réglementaires complets pour assurer la protection des consommateurs tout en favorisant l'innovation dans les services de tests génétiques. La présence d'entreprises de biotechnologie bien établies et d'institutions de recherche a favorisé les avancées technologiques dans les méthodologies de tests génétiques. Les collaborations croissantes entre les prestataires de soins de santé et les entreprises de tests génétiques ont amélioré la pénétration du marché. L'accent mis par la région sur les soins de santé préventifs et l'intérêt croissant des consommateurs pour la compréhension des prédispositions génétiques ont encore accéléré la croissance du marché. De plus, l'essor des services de conseil génétique et l'amélioration de l'accessibilité aux installations de test ont contribué à l'expansion du marché.

Marché des Tests Génétiques en Accès Direct au Consommateur en Asie-Pacifique

La région Asie-Pacifique est en passe de connaître une croissance substantielle sur le marché des tests génétiques en accès direct au consommateur. La dynamique du marché de la région est façonnée par une adoption technologique rapide et une sensibilisation croissante des consommateurs aux soins de santé. La hausse des niveaux de revenus disponibles et l'expansion des populations de classe moyenne ont créé de nouvelles opportunités d'expansion du marché. La région a été le témoin d'investissements significatifs dans l'infrastructure de soins de santé et les installations de recherche génétique. Des pays comme le Japon, la Chine et la Corée du Sud sont à la pointe de l'adoption des technologies avancées de tests génétiques. La sensibilisation croissante aux soins de santé préventifs et aux prédispositions génétiques aux maladies a alimenté la croissance du marché. La présence de grandes bases de population et l'augmentation des dépenses de santé ont attiré des acteurs internationaux à s'établir dans la région. De plus, les initiatives gouvernementales soutenant la recherche génétique et la médecine personnalisée ont créé un environnement propice au développement du marché.

Marché des Tests Génétiques en Accès Direct au Consommateur au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un potentiel inexploité sur le marché des tests génétiques en accès direct au consommateur, avec une sensibilisation croissante aux soins de santé et des investissements croissants dans l'infrastructure médicale. Le marché est caractérisé par l'adoption croissante des technologies de soins de santé avancées, notamment dans les pays du Conseil de Coopération du Golfe. Les initiatives croissantes visant à moderniser les systèmes de santé et à améliorer l'accessibilité aux services de tests génétiques ont soutenu le développement du marché. La composition génétique unique de la région et la prévalence élevée des troubles génétiques ont créé des opportunités spécifiques de croissance du marché. Le tourisme médical dans des pays comme ceux du Conseil de Coopération du Golfe et l'Afrique du Sud a contribué à une sensibilisation et une adoption accrues des services de tests génétiques. La région a été le témoin de partenariats croissants entre les entreprises internationales de tests génétiques et les prestataires de soins de santé locaux. La sensibilisation croissante des consommateurs aux soins de santé préventifs et à la médecine personnalisée a stimulé la croissance du marché. De plus, les initiatives gouvernementales visant à améliorer les services de soins de santé et à accroître l'adoption technologique ont créé un environnement favorable à l'expansion du marché.

Marché des Tests Génétiques en Accès Direct au Consommateur en Amérique du Sud

L'Amérique du Sud représente un marché émergent pour les tests génétiques en accès direct au consommateur, caractérisé par une sensibilisation croissante aux soins de santé et une adoption croissante des technologies médicales avancées. Le marché de la région est porté par l'amélioration de l'infrastructure de soins de santé et l'intérêt croissant des consommateurs pour la médecine personnalisée. Des pays comme le Brésil et l'Argentine sont à la tête de la croissance du marché régional grâce à l'augmentation des dépenses de santé et à l'adoption des services de tests génétiques. La présence de pools génétiques diversifiés et les activités de recherche croissantes sur les maladies génétiques ont créé des opportunités uniques d'expansion du marché. Les prestataires de soins de santé de la région intègrent de plus en plus les tests génétiques dans leurs offres de services. La sensibilisation croissante aux maladies héréditaires et aux approches de soins de santé préventifs a stimulé la croissance du marché. La région a également été le témoin de collaborations croissantes entre les entreprises internationales de tests génétiques et les prestataires de soins de santé locaux, améliorant l'accessibilité au marché et la qualité des services.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Tests Génétiques en Accès Direct au Consommateur

Le marché des tests génétiques en accès direct au consommateur est dominé par des acteurs de premier plan, notamment 23andMe, Ancestry, Color Health, EasyDNA, Family Tree DNA, Full Genomes Corporation, Living DNA et MyHeritage. Ces entreprises ont démontré une attention constante à l'innovation produit grâce à des capacités de test améliorées et à une couverture élargie des marqueurs génétiques. Les leaders du marché investissent de plus en plus dans les capacités d'intelligence artificielle et d'apprentissage automatique pour améliorer la précision des tests et fournir des informations de santé plus complètes. Les partenariats stratégiques avec les prestataires de soins de santé et les institutions de recherche sont devenus une approche courante pour renforcer les positions sur le marché et élargir les offres de services. Les entreprises se concentrent également sur l'expansion géographique par le biais de la croissance organique et des acquisitions stratégiques, tout en travaillant simultanément à rendre leurs services de test plus accessibles et abordables pour des segments de consommateurs plus larges.

La Consolidation et la Concurrence Façonnent la Dynamique du Marché

Le marché des tests génétiques en accès direct au consommateur présente une structure modérément consolidée, avec des acteurs mondiaux détenant une part de marché significative tandis que des spécialistes régionaux maintiennent une forte présence dans des zones géographiques spécifiques. Le marché est caractérisé par un mélange de grands conglomérats de biotechnologie et d'entreprises spécialisées dans les tests génétiques, chacun apportant des atouts uniques au paysage concurrentiel. Les grandes entreprises tirent parti de leurs vastes capacités de recherche et de leurs réseaux de distribution établis, tandis que les entreprises spécialisées excellent souvent dans des niches telles que les tests d'ascendance ou des conditions de santé spécifiques. Le secteur a été le témoin de nombreuses fusions et acquisitions stratégiques, principalement visant à élargir les capacités de test, à accéder à de nouveaux marchés géographiques et à acquérir des technologies innovantes.

Ces dernières années ont vu une collaboration accrue entre les entreprises traditionnelles de tests génétiques et les prestataires de soins de santé, créant une approche plus intégrée des services génétiques aux consommateurs. Les leaders du marché poursuivent activement des stratégies d'intégration verticale, développant des capacités internes pour le traitement des échantillons, l'analyse des données et l'interprétation des résultats. La dynamique concurrentielle est encore influencée par l'entrée des entreprises pharmaceutiques et des prestataires de soins de santé dans l'espace des tests génétiques en accès direct au consommateur, entraînant une concurrence accrue et une diversification des services.

L'Innovation et l'Adaptation Déterminent le Succès Futur

Le succès sur le marché des tests génétiques en accès direct au consommateur dépend de plus en plus de la capacité des entreprises à différencier leurs offres grâce à l'innovation technologique et à des packages de services complets. Les leaders du marché doivent se concentrer sur le développement de technologies de test propriétaires, l'élargissement de leurs bases de données génétiques et le renforcement des mesures de sécurité des données pour maintenir leur avantage concurrentiel. Les entreprises doivent trouver un équilibre entre l'offre de services de test standardisés et la fourniture d'informations génétiques personnalisées, tout en maintenant la conformité avec les exigences réglementaires en évolution. La capacité à former des partenariats stratégiques avec des prestataires de soins de santé, des institutions de recherche et des entreprises technologiques deviendra de plus en plus cruciale pour maintenir la pertinence sur le marché et élargir les offres de services.

Pour les acteurs émergents et les challengers, le succès réside dans l'identification et le service des segments de marché ou des régions géographiques sous-desservis ayant des besoins spécifiques en matière de tests génétiques. Les entreprises doivent investir dans le développement de plateformes conviviales et de ressources éducatives pour aider les consommateurs à comprendre et à exploiter leurs informations génétiques. Le secteur est confronté à des défis permanents liés aux préoccupations en matière de confidentialité, à la conformité réglementaire et au maintien de la confiance des consommateurs, ce qui rend essentiel pour les entreprises d'établir des mesures robustes de protection des données et des pratiques transparentes. Le succès futur sur le marché dépendra également de la capacité des entreprises à s'adapter aux préférences changeantes des consommateurs, à intégrer de nouvelles technologies et à maintenir des prix compétitifs tout en garantissant la qualité des services.

Leaders du Secteur des Tests Génétiques en Accès Direct au Consommateur

23andMe

Ancestry

Color Health

EasyDNA

Family Tree DNA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : 23andMe Holding Co., un acteur majeur de la génétique humaine, a dévoilé un rapport sur le score de risque polygénique (PRS) axé sur l'ostéoporose, exclusivement pour ses membres 23andMe+ Premium. En s'appuyant sur sa base de données de recherche propriétaire, 23andMe a élaboré un modèle statistique pour évaluer la susceptibilité des clients à l'ostéoporose. Le rapport met non seulement en évidence ce risque, mais offre également des recommandations de style de vie exploitables pour l'atténuer. En analysant les marqueurs génétiques, l'ascendance et le sexe de naissance d'un individu, le rapport estime la probabilité de développer une ostéoporose.

- Novembre 2024 : ProPhase Labs, Inc., une importante entreprise de biotechnologie, de génomique et de diagnostic, a lancé DNA Complete, Inc., sa filiale en propriété exclusive. DNA Complete introduit un service avancé de tests ADN en accès direct au consommateur qui séquence près de 100 % du génome d'un client, fournissant des informations complètes sur la santé, le bien-être et l'ascendance.

- Novembre 2024 : ProPhase Labs a lancé DNA Complete, un service complet de séquençage du génome entier conçu pour fournir des informations exploitables sur la santé, le bien-être et l'ascendance. L'offre comprend une bioinformatique avancée, l'accès à des conseils génétiques et un modèle basé sur l'abonnement. De plus, l'entreprise a lancé DNA Expand, une fonctionnalité à valeur ajoutée qui enrichit les données d'ascendance ADN existantes avec 50 fois plus d'informations, disponible via un abonnement annuel au prix de 49,95 USD.

Périmètre du Rapport sur le Marché Mondial des Tests Génétiques en Accès Direct au Consommateur

Selon le périmètre du rapport, les tests génétiques en accès direct au consommateur sont directement commercialisés auprès des consommateurs par des canaux tels que la télévision, la radio, les publicités imprimées et les plateformes en ligne. Les clients peuvent acheter ces kits en ligne ou dans des magasins de détail. Après avoir acquis un kit de test, ils soumettent leur échantillon d'ADN à l'entreprise et reçoivent leurs résultats via un site web sécurisé, une application ou un rapport écrit. Ce modèle permet aux individus d'accéder à leurs données génétiques sans nécessiter l'implication de prestataires de soins de santé ou de compagnies d'assurance.

Le marché des tests génétiques en accès direct au consommateur est segmenté par type de test, type de technologie, canal de distribution et géographie. Par type de test, le marché est segmenté en tests prédictifs, tests de porteur, tests de nutrigenomique et tests d'ascendance et de parenté. Par type de technologie, le marché est segmenté en séquençage du génome entier, puces de génotypage, PCR et séquençage ciblé. Par canal de distribution, le marché est segmenté en plateformes en ligne et canaux de vente libre (OTC). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Tests Prédictifs |

| Tests de Porteur |

| Tests de Nutrigenomique |

| Tests d'Ascendance et de Parenté |

| Séquençage du Génome Entier |

| Puces de Génotypage |

| PCR et Séquençage Ciblé |

| Plateformes en Ligne |

| Canaux de Vente Libre (OTC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Tests Prédictifs | |

| Tests de Porteur | ||

| Tests de Nutrigenomique | ||

| Tests d'Ascendance et de Parenté | ||

| Par Type de Technologie | Séquençage du Génome Entier | |

| Puces de Génotypage | ||

| PCR et Séquençage Ciblé | ||

| Par Canal de Distribution | Plateformes en Ligne | |

| Canaux de Vente Libre (OTC) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Tests Génétiques en Accès Direct au Consommateur ?

La taille du Marché des Tests Génétiques en Accès Direct au Consommateur devrait atteindre 2,51 milliards USD en 2025 et croître à un CAGR de 19,86 % pour atteindre 6,21 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Tests Génétiques en Accès Direct au Consommateur ?

En 2025, la taille du Marché des Tests Génétiques en Accès Direct au Consommateur devrait atteindre 2,51 milliards USD.

Quelle est la région à la croissance la plus rapide sur le Marché des Tests Génétiques en Accès Direct au Consommateur ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Tests Génétiques en Accès Direct au Consommateur ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Tests Génétiques en Accès Direct au Consommateur.

Quelles années couvre ce rapport sur le Marché des Tests Génétiques en Accès Direct au Consommateur, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Tests Génétiques en Accès Direct au Consommateur était estimée à 2,01 milliards USD. Le rapport couvre la taille historique du Marché des Tests Génétiques en Accès Direct au Consommateur pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Tests Génétiques en Accès Direct au Consommateur pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: