Taille et parts du marché des polyétheramines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 390.72 kilotonnes |

| Volume du Marché (2031) | 612.57 kilotonnes |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyétheramines par Mordor Intelligence

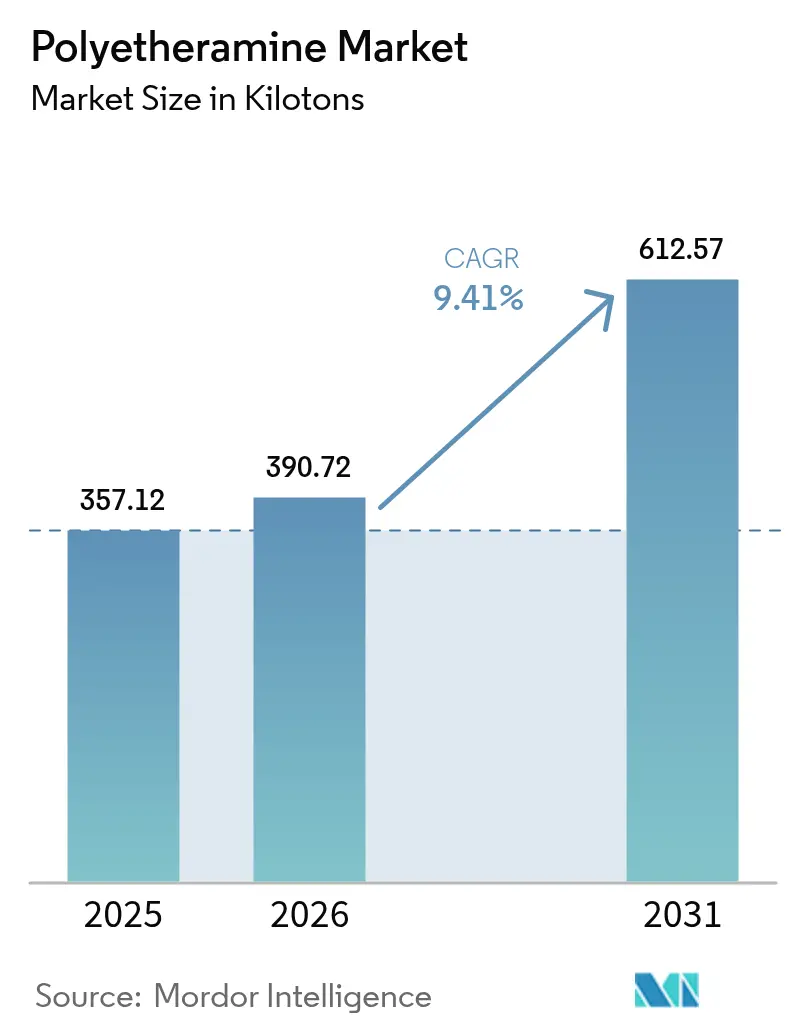

La taille du marché des polyétheramines était évaluée à 357,12 kilotonnes en 2025 et devrait croître de 390,72 kilotonnes en 2026 pour atteindre 612,57 kilotonnes d'ici 2031, à un TCAC de 9,41 % au cours de la période de prévision (2026-2031). La demande soutenue provenant des composites pour l'énergie éolienne, le recours accru aux revêtements de polyurée à durcissement rapide et l'intégration agressive en amont en Asie maintiennent le marché des polyétheramines sur une trajectoire ascendante solide. Les ajouts de capacité par BASF et Wanhua Chemical, tous deux soutenus par des transitions vers les énergies renouvelables ou des matières premières captives d'oxyde d'éthylène, réduisent les coûts variables et renforcent la sécurité de l'approvisionnement mondial. Les équipementiers de pales de turbines qualifient des chimies aminées recyclables qui prolongent la durée de vie tout en répondant aux lois émergentes sur la responsabilité élargie des producteurs. Parallèlement, le resserrement des plafonds d'émissions d'oxyde d'éthylène aux États-Unis et en Europe pousse les producteurs vers des opérations en circuit fermé qui décarbonisent davantage la chaîne de valeur globale du marché des polyétheramines.

Principaux enseignements du rapport

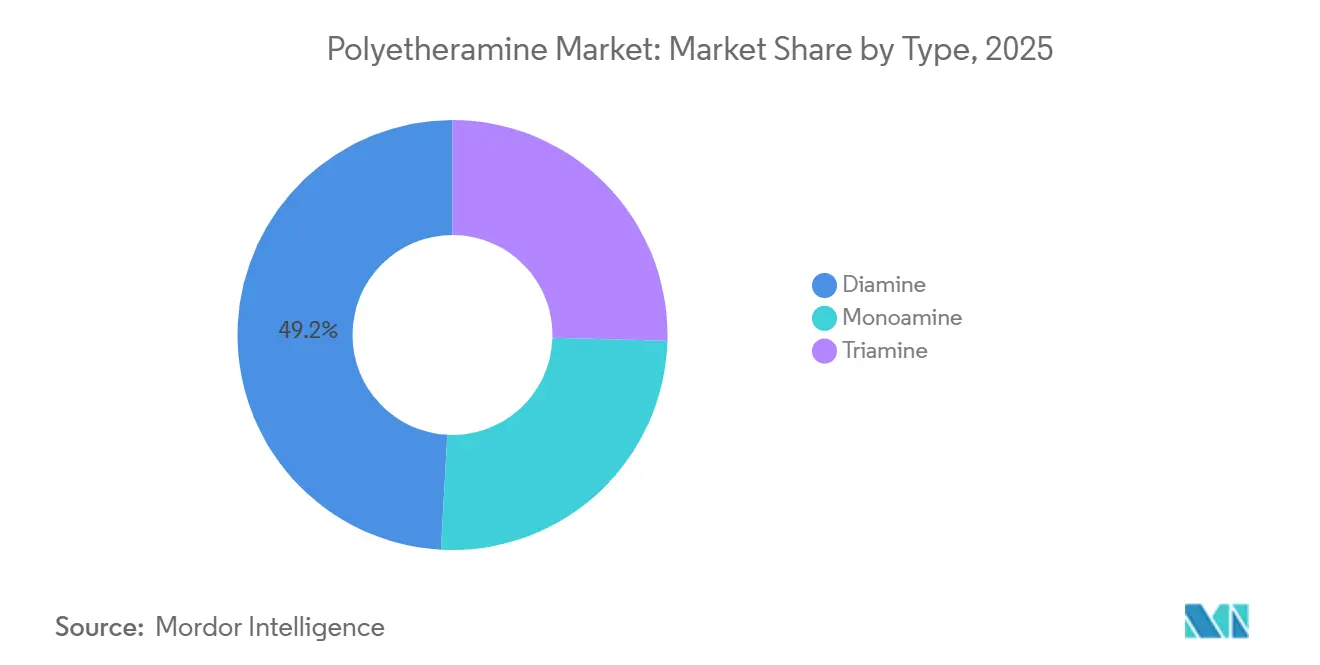

- Par type, la diamine détenait 49,15 % des parts du marché des polyétheramines en 2025 et devrait croître à un TCAC de 9,91 % jusqu'en 2031.

- Par application, les composites représentaient 45,72 % de la taille du marché des polyétheramines en 2025 et progressent à un TCAC de 10,95 % jusqu'en 2031.

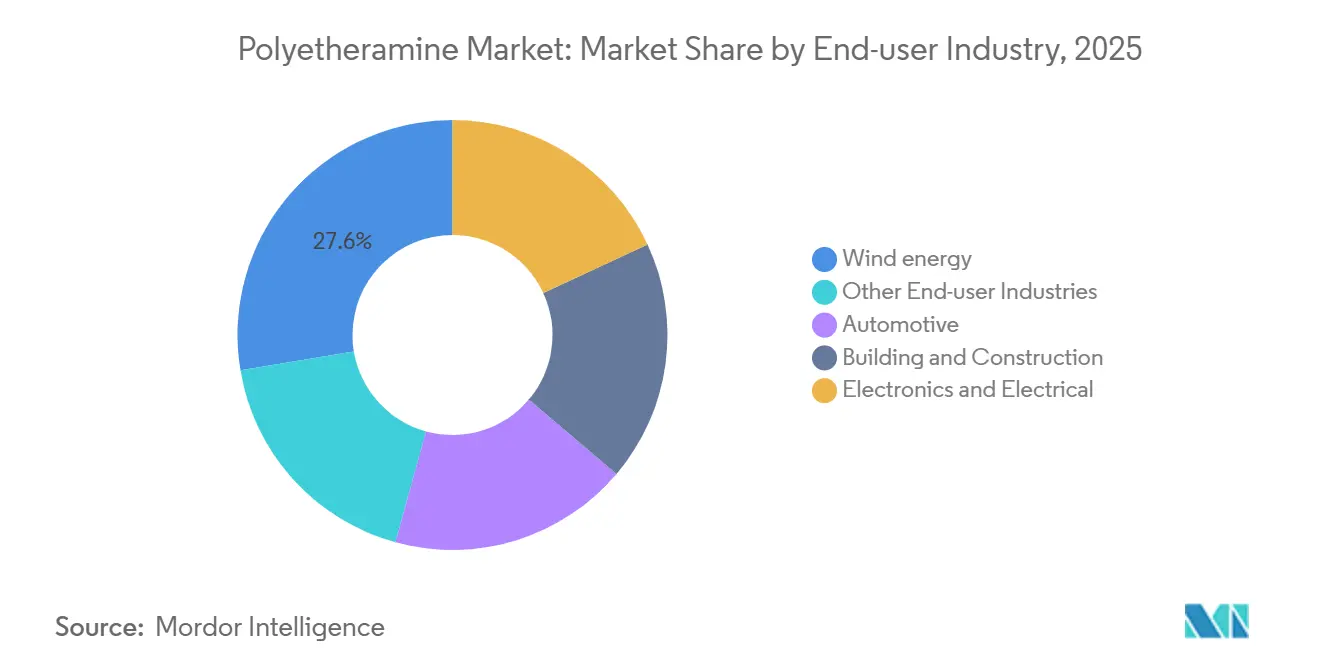

- Par secteur d'utilisation finale, le secteur de l'énergie éolienne représentait 27,63 % des parts du marché des polyétheramines en 2025 et affichera un TCAC de 10,56 % jusqu'en 2031.

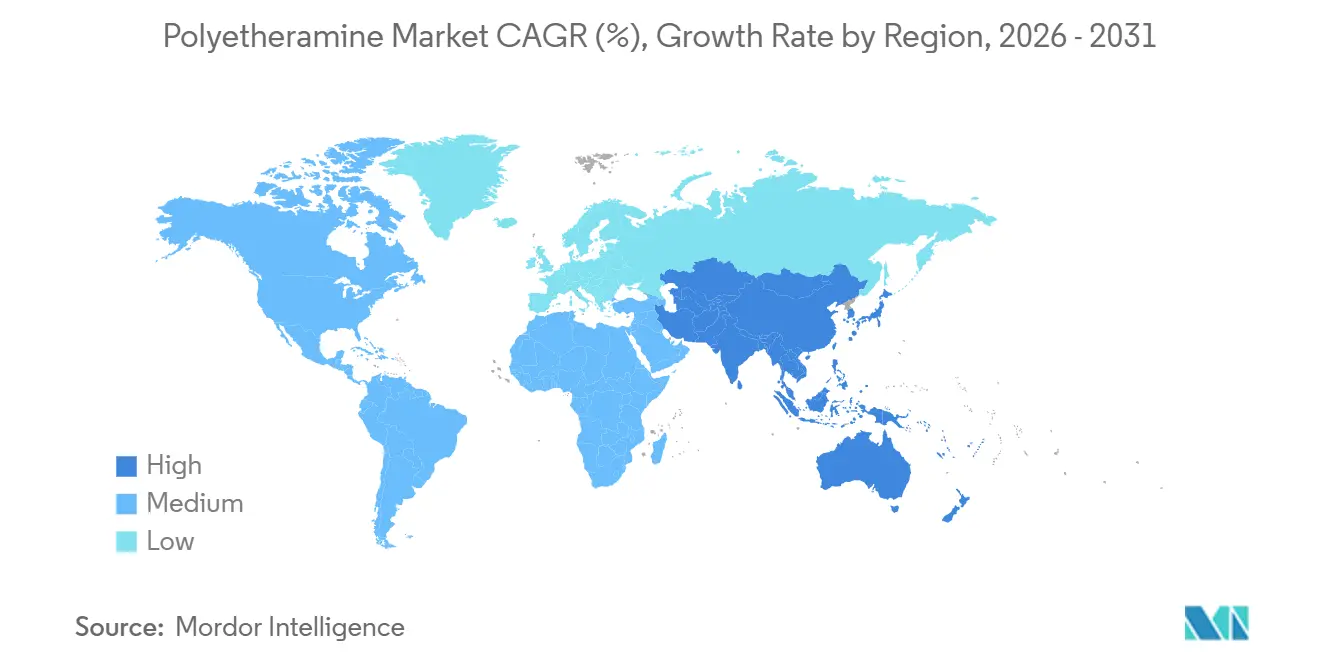

- Par géographie, l'Asie-Pacifique contribuait à 53,55 % des parts du marché des polyétheramines en 2025 et se développe à un TCAC de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des polyétheramines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements croissants dans le secteur des adhésifs et des mastics | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de la fabrication de composites | +2.5% | Mondial, porté par l'Asie-Pacifique et l'Europe (pôles éoliens offshore) | Long terme (≥ 4 ans) |

| Expansion de la production de pales d'éoliennes | +2.3% | Asie-Pacifique, Europe, Amérique du Nord (installations offshore) | Long terme (≥ 4 ans) |

| Essor des revêtements de protection en polyurée haute performance | +1.4% | Amérique du Nord, Moyen-Orient et Afrique (projets d'infrastructure) | Moyen terme (2 à 4 ans) |

| Adoption dans les systèmes époxy de qualité impression 3D | +1.1% | Amérique du Nord, Europe (applications aérospatiales et outillage) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans le secteur des adhésifs et des mastics

L'électrification automobile réoriente les technologies de collage vers des époxy bicomposants flexibles et résistants au pelage, durcis avec des modificateurs de diamine. BASF a indiqué que plus de la moitié du chiffre d'affaires de son segment Matériaux est désormais lié aux chaînes de polyuréthane et d'amines apparentées, avec un objectif d'amélioration de l'EBITDA de 800 millions USD d'ici 2028 grâce aux mises à niveau des polyols spéciaux et des polyétheramines. La production chinoise de polyéther polyol, principale matière première pour les diamines, a augmenté de 15,91 % en glissement annuel au premier semestre 2024, alors que Wanhua et Longhua achevaient leurs opérations de déblocage des goulots d'étranglement. Les lignes automatisées d'assemblage de batteries préfèrent les diamines à faible viscosité qui se dispensent en moins de 60 secondes, réduisant le poids total du véhicule de 5 à 8 %. Par conséquent, le marché des polyétheramines bénéficie d'un double coup de pouce, à la fois de l'allègement des structures et de l'efficacité du débit.

Demande croissante de la fabrication de composites

Les pales éoliennes offshore doivent supporter plus de 10 000 charges cycliques, et des travaux de laboratoire du Laboratoire national des énergies renouvelables ont confirmé que les joints époxy-mousse durcis avec des polyétheramines dépassaient 13 MPa, soit le triple de la résistance des concurrents thermoplastiques. La technologie Recyclamine d'Aditya Birla intègre des liaisons clivables permettant une solvolyse à l'acide acétique à 70-100 °C, alignant les fabricants de pales sur les exigences de l'économie circulaire de l'UE sans remplacer les moules. Siemens Gamesa a déjà commercialisé ces pales sur les parcs éoliens de Kaskasi, Sofia et Dogger Bank. Ces succès devraient maintenir le marché des polyétheramines solidement ancré dans les chaînes de valeur des composites, même à mesure que des matrices alternatives émergent.

Expansion de la production de pales d'éoliennes

Des diamètres de rotor dépassant 240 m nécessitent des longerons de plus de 100 m ; l'infusion sous vide sur cette envergure requiert des temps de gélification supérieurs à 90 minutes, une propriété facilement ajustable avec des polyétheramines difonctionnelles. L'unité de 40 ktpa de Wanhua Chemical, intégrée à son complexe éthylénique de 1,2 Mtpa, approvisionne les équipementiers chinois qui fabriquent 60 % des pales mondiales. La compétitivité des prix issue d'une telle intégration captive garantit que le marché des polyétheramines suit le rythme des carnets de commandes record de turbines destinées aux parcs côtiers d'Asie-Pacifique.

Essor des revêtements de protection en polyurée haute performance

Les élastomères de polyurée à prise rapide appliqués sur les ponts, les pipelines et les véhicules blindés reposent désormais sur des allongeurs de diamine qui permettent une gélification en moins de 5 secondes tout en offrant une résistance à la traction de 3 000 psi. Le Département de la Défense des États-Unis se procure des revêtements intérieurs à base d'amines pour atténuer l'énergie des ondes de souffle dans les structures en béton. Les infrastructures du Moyen-Orient adoptent des couches de finition en polyurée stables aux UV, et les formulateurs mettent en avant des économies d'énergie de pulvérisation de 20 % par rapport aux procédés classiques à base de polyuréthane. Ces réalités de production soutiennent une croissance durable du marché des polyétheramines dans les segments du génie civil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales liées aux émissions d'amines | −1.2% | Mondial, avec une application stricte en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lenteur des approbations pour les grades d'adhésifs en contact alimentaire | −0.8% | Europe, Amérique du Nord (juridictions FDA et EFSA) | Long terme (≥ 4 ans) |

| Menace émergente de substitution par des alternatives aminées biosourcées | −0.6% | Europe, Amérique du Nord (mandats de carbone renouvelable) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées aux émissions d'amines

Les nouvelles règles de l'EPA américaine obligent les évents d'oxyde d'éthylène dans les usines de polyéther polyol à atteindre un taux de destruction de 99,9 % ou des niveaux de sortie ≤ 1 ppm v/v, avec des contrôles hebdomadaires des échangeurs de chaleur et des réparations rapides[1]Agence de protection de l'environnement des États-Unis, « Règle proposée pour la production de polyéther polyols », epa.gov . La mise en conformité est estimée à 18,7 millions USD par an pour 21 sites, ce qui pousse certains opérateurs à suspendre leurs projets d'expansion. L'Europe poursuit des objectifs similaires de rejet zéro, et les dossiers de sécurité des travailleurs à l'ECHA signalent une corrosivité qui nécessite des systèmes de transfert fermés. BASF a anticipé en convertissant son complexe de Nankin à 100 % d'électricité renouvelable, réduisant ainsi 9 800 tonnes de CO₂ par an. Ces exigences resserrent les marges, mais favorisent également les acteurs établis capables d'investir, consolidant ainsi le marché des polyétheramines autour d'opérateurs plus grands et plus écologiques.

Lenteur des approbations pour les grades d'adhésifs en contact alimentaire

L'EFSA autorise désormais la 2,2′-oxydièthylamine à ≤ 14 % en poids dans les films minces de polyamide, mais plafonne la migration des monomères à 0,05 mg kg⁻¹ et des oligomères à 5 mg kg⁻¹, imposant des nouveaux tests dans l'eau jusqu'à 60 °C au lieu de simulants à base d'éthanol[2]Autorité européenne de sécurité des aliments, « Évaluation de la sécurité de la 2,2′-oxydièthylamine », efsa.europa.eu . La FDA maintient des autorisations étroites limitées aux seules membranes d'osmose inverse. Des dossiers volumineux et de nouveaux revers toxicologiques retardent les déploiements plus larges d'adhésifs et réduisent d'environ 5 à 10 % la demande prospective, tempérant les perspectives du marché des polyétheramines dans les emballages en contact alimentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades de diamine favorisent une réactivité contrôlée

La diamine a capturé 49,15 % des parts du marché des polyétheramines en 2025 et suit un TCAC de 9,91 % jusqu'en 2031. Cette branche du secteur des polyétheramines satisfait les formulations époxy, polyurée et à pales recyclables grâce à des options de masse moléculaire équilibrées, allant des rigides à 400 g/mol aux flexibles à 4 000 g/mol. Les monoamines sont à la traîne, les acteurs des tensioactifs se tournant vers des alternatives biosourcées, tandis que les triamines trouvent une faveur de niche dans les stratifications épaisses des joints de pied pour les pales de 100 m.

Le groupe des diamines bénéficie d'une économie de matières premières intégrée. Wanhua connecte sa nouvelle unité de 40 ktpa directement aux flux d'oxyde de propylène, sous-cotant les prix FOB occidentaux de 15 à 20 %. Les catalyseurs Lupragen de BASF répondent aux exigences réglementaires en matière de COV, offrant des substitutions directes avec des fenêtres de durcissement identiques. Avec la standardisation des formulateurs d'époxy sur des systèmes prêts au recyclage, les diamines dotées de squelettes clivables pourraient bientôt dépasser les moyennes globales du marché des polyétheramines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'adoption des composites dépasse tous les pairs

Les composites ont consommé 45,72 % des parts du marché des polyétheramines en 2025 et s'accéléreront à un TCAC de 10,95 % jusqu'en 2031, portés par des constructions éoliennes offshore plus longues qu'un terrain de football. Le durcissement par polyétheramine équilibre des temps de gélification de 90 minutes avec une post-cuisson à température ambiante, idéal pour l'infusion sous vide de longerons géants. La polyurée suit, propulsée par des tâches de réhabilitation d'infrastructures nécessitant des temps de prise inférieurs à 5 secondes et une résistance de 3 000 psi. Les volumes d'additifs pour carburants stagnent à mesure que les ventes de diesel diminuent, réduisant cette portion de la taille du marché des polyétheramines, même si les adhésifs gagnent du terrain grâce aux exigences en adhésifs pour batteries de véhicules électriques. Les percées de Recyclamine maintiennent les composites époxy solidement dépendants des diamines, garantissant que le marché des polyétheramines reste central dans les stratégies de pales circulaires.

La progression de la polyurée reflète les programmes de réhabilitation des ponts du CCG et des États-Unis. Sa formule à 100 % de solides utilisant des diamines élimine les solvants volatils, s'alignant sur des plafonds de COV plus stricts. Pendant ce temps, les résines époxy pour impression 3D adoptent des triamines qui réduisent les cycles de durcissement, stimulant ainsi la croissance du canal des triamines.

Par secteur d'utilisation finale : l'énergie éolienne donne le rythme

L'énergie éolienne détenait 27,63 % des parts du marché des polyétheramines en 2025 et affichera un TCAC de 10,56 % jusqu'en 2031, alors que des projets offshore à l'échelle du gigawatt s'engagent dans des contrats de pales recyclables. L'électrification automobile stimule la demande d'adhésifs, bien que l'utilisation traditionnelle des additifs pour carburants diminue. La construction spécifie des membranes en polyurée pour une imperméabilisation rapide, et les équipementiers en électronique préfèrent les diamines à faible viscosité pour la distribution automatisée de sous-remplissage. Le marché des polyétheramines bénéficie ainsi d'une isolation de portefeuille, l'éolien et les batteries de véhicules électriques compensant toute attrition ailleurs.

L'Asie fournit ≥ 60 % des pales mondiales ; les producteurs certifiés ISO 14001 en Chine, comme Sinoma, adoptent les diamines intégrées de Wanhua, confirmant la souveraineté régionale en matière de matières premières. Les équipementiers automobiles au Mexique et aux États-Unis introduisent des diamines pour le collage de batteries, diversifiant davantage le mix de revenus du secteur des polyétheramines. Ces amortisseurs intersectoriels atténuent le risque cyclique et soutiennent la stabilité à long terme du marché des polyétheramines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le marché des polyétheramines avec 53,55 % du volume de 2025 et est engagée dans un TCAC de 10,12 % jusqu'en 2031. Les expansions de capacité chinoises — l'unité de 40 ktpa de Wanhua et les lignes parallèles de 40 ktpa de Longhua — confèrent une économie captive d'oxyde d'éthylène, tandis que l'Inde qualifie des préimprégnés aérospatiaux utilisant des cycles de durcissement hors autoclave à base d'amines. Le Japon soutient les composés d'enrobage d'électrolytes de haute pureté, et les chantiers navals de Corée du Sud utilisent des revêtements de polyurée pour les citernes à cargaison. Collectivement, ces programmes nationaux ancrent les trajectoires de croissance à court terme du marché des polyétheramines dans la région.

L'Amérique du Nord suit, les dépenses d'infrastructure dans le cadre de la loi sur la réduction de l'inflation stimulant la fabrication de tours éoliennes à base d'époxy. La production de BASF à Geismar dessert désormais les projets offshore américains du Maine au Texas, avec une capacité supplémentaire de Baxxodur à faible teneur en COV offrant des mélanges premium. Cependant, les règles plus strictes de l'EPA sur l'oxyde d'éthylène pourraient réduire la disponibilité en amont et pousser le secteur des polyétheramines vers une plus grande dépendance aux importations.

L'Europe conserve une part post-Brexit significative, construite sur les pôles éoliens de la mer du Nord et des directives strictes sur l'économie circulaire. Les pales Recyclamine de Siemens Gamesa se révèlent viables à Kaskasi et Dogger Bank, ancrant une demande à long terme en diamines. Les limites étroites de migration de l'EFSA ralentissent les mises à niveau pour le contact alimentaire, mais l'arc de décarbonisation de l'Europe encourage une substitution plus large des résines à base de solvants par des systèmes durcis aux amines, préservant l'élan sur le marché des polyétheramines.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent collectivement à une part plus modeste, mais les équipementiers de turbines brésiliens et le pipeline de méga-construction de l'Arabie Saoudite stimulent une adoption locale robuste de solutions en polyurée et en composites époxy. Les deux régions représentent des territoires d'options futures pour les producteurs cherchant à élargir l'empreinte du marché des polyétheramines au cours du prochain cycle de planification.

Paysage concurrentiel

Les cinq premiers fournisseurs, dont BASF, Huntsman, Evonik, Yangzhou Chenhua New Material Co., Ltd. et Clariant, détenaient environ 85 % de la capacité nominale installée en 2025, signalant une forte concentration. Les entrants chinois comme Longhua saisissent des points de prix en intégrant des flux d'oxyde de propylène et en exploitant une énergie renouvelable à faible coût. Les grands groupes occidentaux se concentrent sur la réduction du Scope 3, les formulations sans COV et les chimies clivables pour défendre leurs marges. BASF a converti son usine de Nankin à 100 % d'électricité renouvelable, réduisant 9 800 tCO₂ chaque année, tandis que Wanhua sous-coupe les coûts livrés de 15 à 20 % grâce à son vapocraqueur d'éthylène captif de 1,2 Mtpa.

Les mouvements stratégiques comprennent l'expansion de BASF à Geismar pour 780 millions USD, qui s'achèvera en 2026 pour atteindre 600 ktpa de MDI plus des catalyseurs de diamine alignés, et le déploiement par Wanhua de packages intégrés amine-polyol. Les brevets Recyclamine d'Aditya Birla créent un risque de substitution pour les durcisseurs traditionnels, mais ouvrent également des niches à haute marge où les acteurs établis peuvent accorder des licences ou co-développer. Les jumeaux numériques et le contrôle de processus assisté par l'IA émergent comme leviers concurrentiels ; les modules d'usine intelligente de BASF réduisent les lots hors spécification, tandis que la surveillance en temps réel de l'oxyde d'éthylène de Wanhua réduit les émissions et les coûts de conformité. Collectivement, ces tactiques soulignent un marché des polyétheramines de plus en plus axé sur la technologie.

Leaders du secteur des polyétheramines

BASF

Evonik Industries AG

Huntsman International LLC

Yangzhou Chenhua New Material Co., Ltd.

CLARIANT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BASF a étendu ses usines, augmentant la capacité de production de polyétheramines d'environ 25 %. Cela a renforcé la position de BASF dans les solutions aminées haute performance.

- Février 2025 : Huntsman International LLC a présenté le JEFFAMINE EDR-148, une polyétheramine nouvellement développée conçue pour le durcissement des résines époxy, au Salon européen des revêtements. Cette polyétheramine a amélioré la vitesse de réticulation tout en améliorant la flexibilité et la ténacité.

Périmètre du rapport mondial sur le marché des polyétheramines

Les polyétheramines, une classe de composés organiques aliphatiques, se caractérisent par la présence de groupes éther et amine. Principalement, les polyétheramines servent d'agents de durcissement. Ces amines jouent un rôle crucial dans l'amélioration des propriétés des produits finis, conférant des qualités telles que la flexibilité, l'hydrophobie, l'hydrophilie et la ténacité.

Le marché des polyétheramines est segmenté par type, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en diamine, monoamine et triamine. Par application, le marché est segmenté en composites, polyurée, additifs pour carburants, revêtements époxy, adhésifs et mastics, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en énergie éolienne, automobile, bâtiment et construction, électronique et électrique, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les polyétheramines dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Diamine |

| Monoamine |

| Triamine |

| Composites |

| Polyurée |

| Additifs pour carburants |

| Revêtements époxy |

| Adhésifs et mastics |

| Autres applications |

| Énergie éolienne |

| Automobile |

| Bâtiment et construction |

| Électronique et électrique |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Diamine | |

| Monoamine | ||

| Triamine | ||

| Par application | Composites | |

| Polyurée | ||

| Additifs pour carburants | ||

| Revêtements époxy | ||

| Adhésifs et mastics | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Énergie éolienne | |

| Automobile | ||

| Bâtiment et construction | ||

| Électronique et électrique | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des polyétheramines ?

Le marché des polyétheramines s'établit à 390,72 kilotonnes en 2026 et devrait atteindre 612,57 kilotonnes d'ici 2031, reflétant un TCAC de 9,41 % de 2026 à 2031.

Quelle application ajoutera la plus grande demande incrémentale de 2026 à 2031 ?

Les composites se développent au TCAC le plus rapide de 10,95 % de 2026 à 2031.

Qu'est-ce qui rend la diamine dominante en 2025 ?

La réactivité bifonctionnelle de la diamine offre une densité de réticulation équilibrée, représentant 49,15 % des parts du marché des polyétheramines en 2025.

Comment les nouvelles règles de l'EPA américaine influenceront-elles le marché ?

La destruction obligatoire à 99,9 % de l'oxyde d'éthylène pourrait augmenter les coûts de conformité, favorisant les producteurs riches en capital et resserrant légèrement l'offre à court terme.

Dernière mise à jour de la page le: