Taille et part du marché du polyéthylène métallocène (mPE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.87 Milliards de dollars |

| Taille du Marché (2031) | 29.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

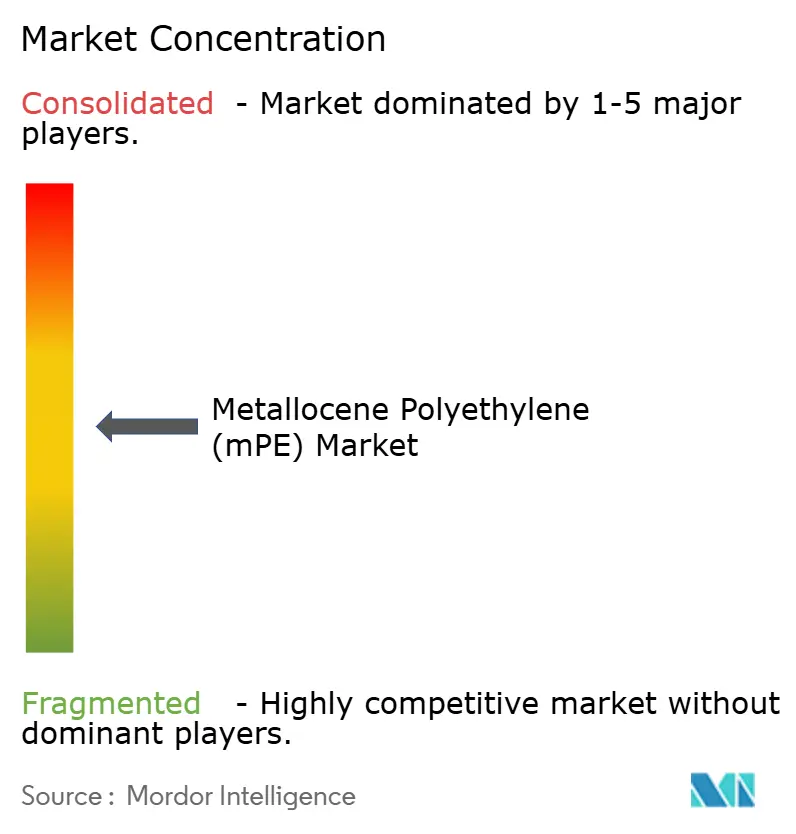

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène métallocène (mPE) par Mordor Intelligence

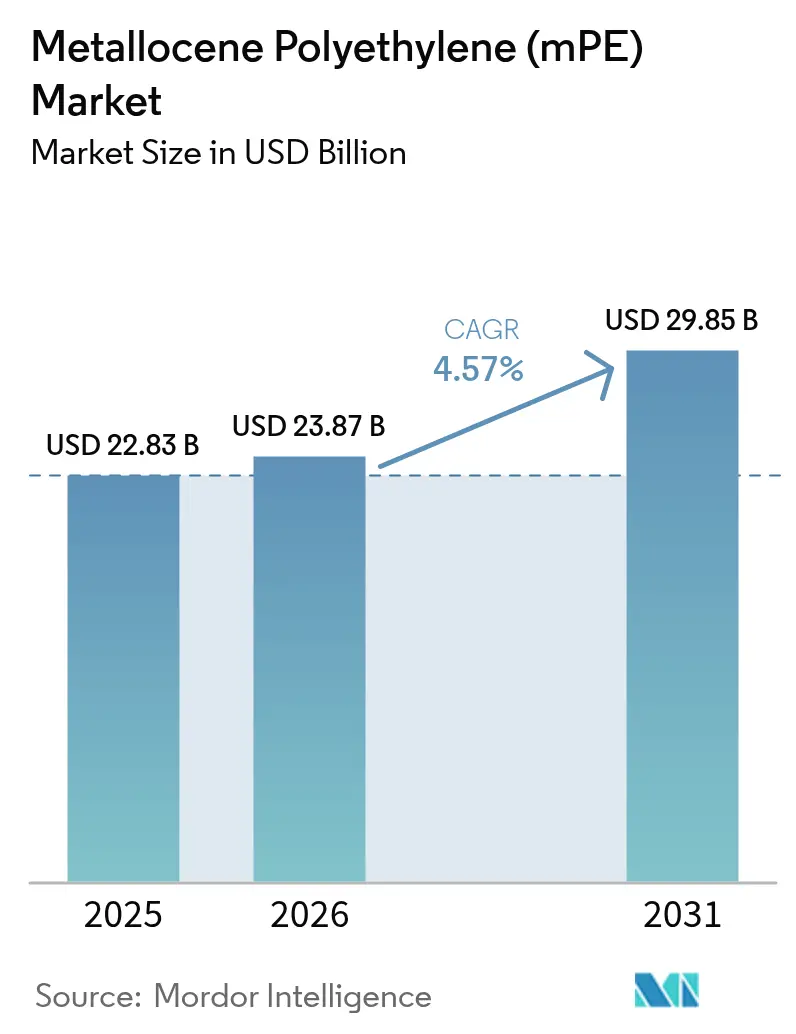

La taille du marché du polyéthylène métallocène a été évaluée à 22,83 milliards USD en 2025 et devrait croître de 23,87 milliards USD en 2026 pour atteindre 29,85 milliards USD d'ici 2031, à un CAGR de 4,57 % durant la période de prévision (2026-2031). La demande soutenue de films à haute clarté et à jauge réduite, la montée en puissance des lignes d'encapsulants pour panneaux solaires et la modernisation de l'agriculture soutiennent cette trajectoire de croissance. Les producteurs bénéficient de la technologie des catalyseurs monosites qui offre une distribution étroite des masses moléculaires, permettant une résistance mécanique constante et des propriétés optiques supérieures à des jauges plus faibles. Les ajouts de capacité éthylène en Chine, l'essor du commerce électronique en Inde et les investissements en capacité au Moyen-Orient renforcent ensemble la sécurité de l'approvisionnement en amont, tandis que les évolutions continues vers les plastiques circulaires maintiennent l'accent stratégique sur le recyclage avancé et les matières premières biosourcées. Le marché du polyéthylène métallocène associe donc les gains de performance aux objectifs de durabilité et se positionne comme un acteur clé des solutions d'emballage flexible de nouvelle génération.

Principaux enseignements du rapport

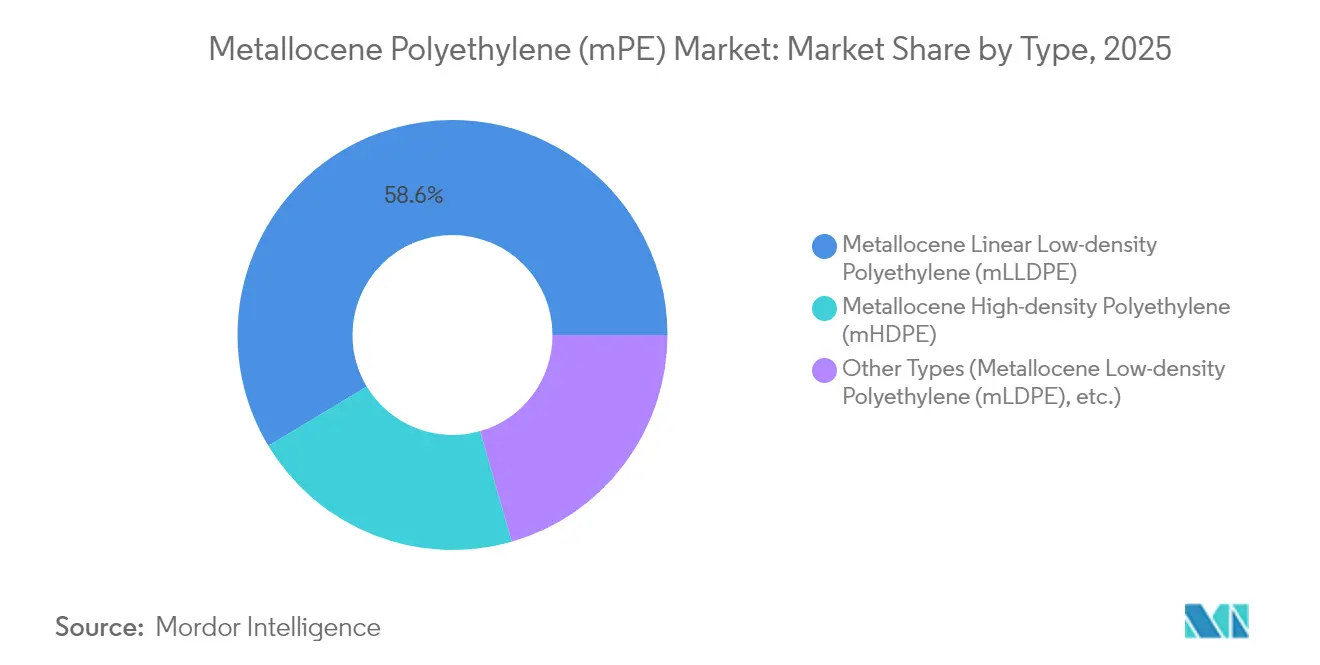

- Par type, le mLLDPE détenait 58,62 % de la part de revenus du marché du polyéthylène métallocène en 2025, tandis que le mHDPE devrait se développer à un CAGR de 6,52 % jusqu'en 2031.

- Par type de catalyseur, les catalyseurs zirconocènes ont capté 62,15 % de la part de marché du polyéthylène métallocène en 2025. De plus, les catalyseurs hafnocènes devraient afficher le CAGR le plus rapide, à 5,14 %, jusqu'en 2031.

- Par application, les films ont capté 70,97 % de la taille du marché du polyéthylène métallocène en 2025 ; les « autres applications », notamment les revêtements par extrusion et les encapsulants solaires, afficheront le CAGR le plus élevé, à 6,37 %, sur l'horizon de prévision.

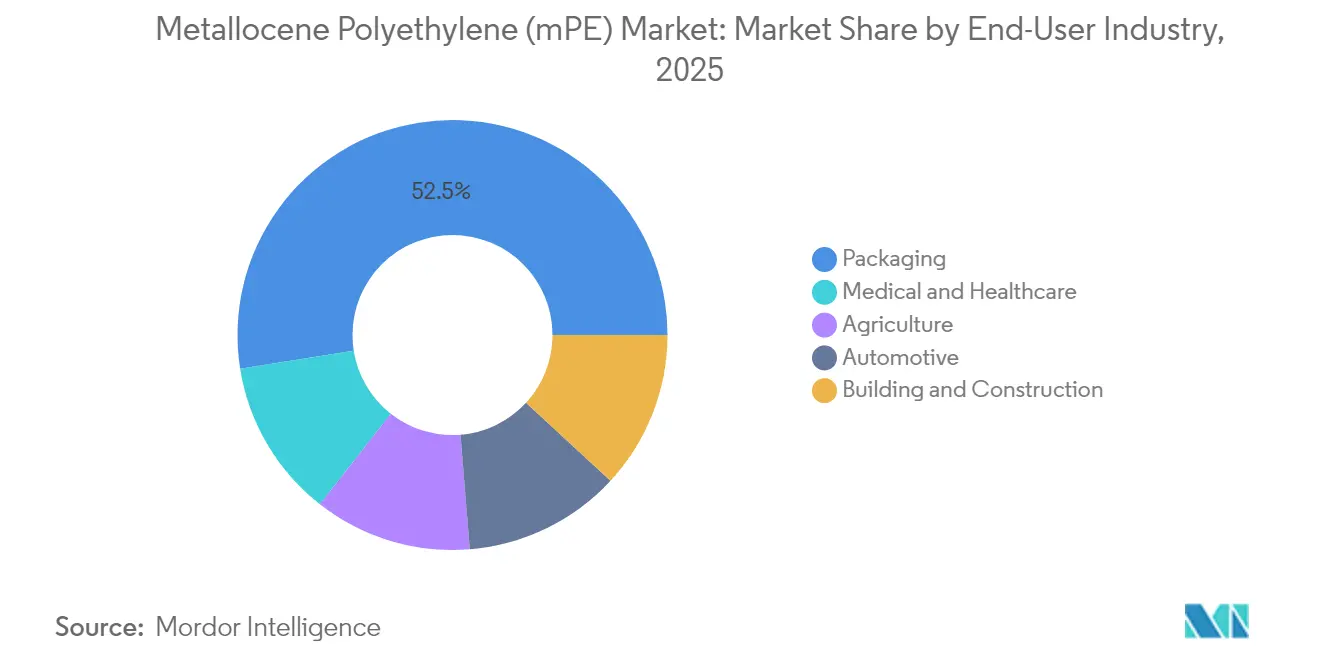

- Par industrie utilisatrice finale, l'emballage représentait 52,50 % de la taille du marché du polyéthylène métallocène en 2025 ; le secteur médical et de la santé devrait enregistrer un CAGR de 6,17 % jusqu'en 2031.

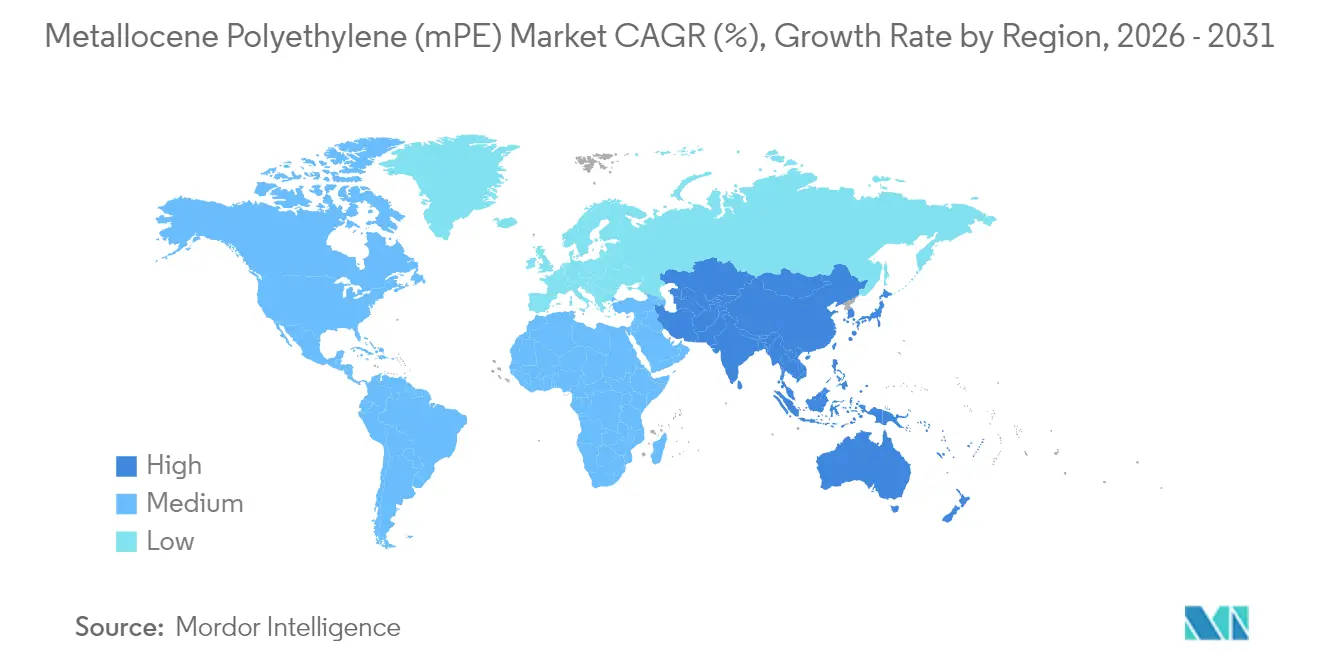

- Par géographie, l'Asie-Pacifique représentait 45,83 % de la part de marché du polyéthylène métallocène en 2025 ; l'Amérique du Nord devrait afficher le CAGR régional le plus rapide, à 5,63 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du polyéthylène métallocène (mPE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de films d'emballage à haute clarté et à jauge réduite | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de l'adoption des films et feuilles dans le secteur de l'emballage | +1.0% | Mondial, porté par les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des films agricoles multicouches et des géomembranes | +0.8% | Cœur Asie-Pacifique, extension vers l'Amérique latine et l'Afrique, le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition des encapsulants de panneaux solaires vers des couches d'accrochage à base de mPE | +0.6% | Mondial, avec adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vapocraqueurs flexibles à changement de catalyseur permettant des grades personnalisés | +0.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de films d'emballage à haute clarté et à jauge réduite

Les transformateurs continuent de migrer vers des films plus minces qui préservent l'intégrité mécanique, et les catalyseurs monosites facilitent une distribution uniforme des comonomères qui offre clarté et résistance au choc par fléchissement. Des réductions de jauge typiques de 15 à 20 % diminuent l'utilisation de matériaux et l'intensité carbone, soutenant directement les engagements de durabilité des propriétaires de marques. La distribution étroite des masses moléculaires réduit également les déchets de rognage sur les lignes de films soufflés et améliore le débit de fabrication de sacs, ce qui augmente les marges opérationnelles des transformateurs. Les grades métallocènes premium tels que l'Exceed XP offrent une résistance toute l'année adaptée à la logistique de la chaîne du froid, tandis que l'essor rapide du commerce omnicanal élève les contraintes de manutention des colis qui nécessitent des films plus solides mais plus légers[1]« Exceed™ XP Polyéthylène haute performance, » ExxonMobil Product Solutions, corporate.exxonmobil.com .

Essor de l'adoption des films et feuilles dans le secteur de l'emballage

Les formats souples remplacent les contenants rigides dans les secteurs alimentaire, de l'entretien ménager et des soins personnels, les détaillants privilégiant l'efficacité en rayon et la réduction des coûts logistiques. Le polyéthylène métallocène offre une meilleure adhérence à chaud et des fenêtres de scellage plus larges, réduisant les fuites sur les équipements de formage-remplissage-scellage vertical à grande vitesse. Les interdictions commerciales sur le PVC dans les applications en contact alimentaire accélèrent la transition vers des mélanges de polyéthylène recyclables, illustrée par les gammes PreservaWrap qui reproduisent la clarté du PVC sans teneur en chlorure[2]« Mises à jour de la directive sur les plastiques à usage unique, » Progressive Grocer, progressivegrocer.com . Les fabricants de dispositifs médicaux se tournent également du PVC vers le polyéthylène métallocène pour la biocompatibilité, ce qui renforce la demande dans le secteur de la santé et élargit la portée du segment.

Croissance des films agricoles multicouches et des géomembranes

Les exploitants de serres adoptent des films en polyéthylène métallocène avec des packages UV sur mesure qui prolongent la durée de vie de 30 à 40 %, compensant les coûts initiaux plus élevés. L'uniformité des comonomères permet l'incorporation d'additifs de diffusion de la lumière et anti-gouttes sans fragilisation. Les fabricants de géomembranes privilégient les résines résistantes à la fissuration sous contrainte pour les revêtements de décharges et les réservoirs d'eau utilisés dans les régions arides. En Chine, les programmes de revitalisation rurale accordent des subventions pour des films de serre et d'irrigation de spécifications plus élevées, stimulant le tonnage incrémental sur le marché du polyéthylène métallocène.

Transition des encapsulants de panneaux solaires vers des couches d'accrochage à base de mPE

Les fabricants de modules photovoltaïques sélectionnent de plus en plus des encapsulants polyoléfiniques pour éliminer la corrosion par l'acide acétique associée à l'EVA. Les couches d'accrochage métallocènes offrent des améliorations de la résistivité volumique qui atténuent la dégradation induite par le potentiel, permettant de satisfaire aux exigences de garantie de 25 ans. Les polyoléfines métallocènes fonctionnalisées au vinyle durcissent 14 fois plus vite lors de la stratification tout en maintenant une transmission lumineuse de 91 %, ce qui raccourcit les temps de cycle des modules et augmente la productivité des lignes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières éthylène | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Réglementations strictes sur les films à usage unique | -0.6% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Litiges de propriété intellectuelle post-brevet sur les catalyseurs monosites | -0.3% | Mondial, avec concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières éthylène

Les fluctuations des prix du pétrole brut et du gaz naturel se répercutent sur les variations de l'éthylène, comprimant les marges des producteurs de résines spéciales qui paient une prime de catalyseur de 15 à 20 %. Les vapocraqueurs électrifiés et les retrofits de capture de carbone gonflent les coûts en capital, ajoutant une pression lors des pics de matières premières. Les producteurs moyen-orientaux intégrés verticalement conservent leur leadership en termes de coûts, tandis que les transformateurs asiatiques dépendants des importations subissent une volatilité plus forte. Les voies bio-éthylène couvrent partiellement la volatilité mais nécessitent un développement parallèle des infrastructures, augmentant les besoins en trésorerie initiaux.

Réglementations strictes sur les films à usage unique

Les décideurs politiques en Europe et dans certaines parties de l'Amérique du Nord ciblent les plastiques à usage unique, ajoutant des couches de conformité pour les films d'emballage même lorsqu'ils sont recyclables. Des règles fragmentées obligent les transformateurs multinationaux à jongler avec des réformes de matériaux pour chaque juridiction, augmentant la complexité des références. L'interdiction du PVC en Californie dans les emballages alimentaires favorise la substitution vers le polyéthylène, mais des restrictions plus larges sur les plastiques pourraient freiner la croissance absolue des volumes pour certains articles à paroi mince.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du mLLDPE stimule l'évolution du marché

Le mLLDPE représentait 58,62 % de la part de marché du polyéthylène métallocène en 2025. Le segment conserve son leadership grâce à une résistance supérieure à la perforation et à la résistance au choc par fléchissement qui permettent une réduction de jauge de 15 à 20 % sans défaillance de l'emballage. De nombreux producteurs de poches pour boissons sont passés entièrement aux structures mLLDPE en 2024. Dans les revêtements de tuyaux, la flexibilité du mLLDPE réduit le risque de fissuration lors de la manipulation en bobine.

Le mHDPE devrait enregistrer un CAGR de 6,52 % jusqu'en 2031, stimulé par la demande de tuyaux sous pression et de fûts chimiques dans les économies en développement. Les grades résistants à la fissuration sous contrainte pénètrent également le moulage par soufflage de réservoirs de carburant et les pièces sous capot. Les lignes mLDPE de niche servent des utilisations spécialisées de films coulés où la résistance à l'état fondu est cruciale. Les avancées en UHMWPE élargissent la portée vers les marchés des articulations artificielles et des équipements de protection, renforçant les réservoirs de valeur pour le marché du polyéthylène métallocène.

Par type de catalyseur : le leadership du zirconocène face au défi de l'hafnocène

Les catalyseurs zirconocènes détenaient 62,15 % de part en 2025. Les producteurs privilégient leur opérabilité éprouvée sur les réacteurs en phase gazeuse et en solution. De solides antécédents raccourcissent les délais de qualification, essentiels pour les certifications de contact alimentaire.

Les systèmes hafnocènes, en expansion à un CAGR de 5,14 %, excellent dans la polymérisation à haute température qui permet un débit plus rapide en phase gazeuse. De récentes innovations sur les ligands atténuent la chute d'activité au-dessus de 90 °C, élargissant la fenêtre commerciale. Les conceptions bisite et hybrides fusionnent des fractions moléculaires étroites et larges en une seule étape, permettant une rhéologie à l'état fondu sur mesure. Ces innovations diversifient davantage les offres au sein du marché du polyéthylène métallocène.

Par application : le segment des films tire parti de propriétés supérieures

Les films dominaient avec 70,97 % de part en 2025. Une résistance élevée au scellage à faible épaisseur permet aux propriétaires de marques de réduire l'intensité plastique par emballage sans compromettre la sécurité des produits. La croissance des poches de plats préparés réfrigérés, des bouchons à bec verseur debout et des sacs à usage intensif maintient la consommation de films à un niveau élevé.

Les autres applications, prévues pour se développer à un CAGR de 6,37 %, englobent les encapsulants solaires, les revêtements par extrusion et les pièces de dispositifs médicaux. Les remplacements d'encapsulants polyoléfiniques pour l'EVA réduisent le risque de corrosion dans les nouveaux modules solaires à hétérojonction, tandis que les blisters médicaux bénéficient de fenêtres de scellage plus larges qui garantissent l'intégrité de la stérilisation.

Par industrie utilisatrice finale : domination de l'emballage au milieu de l'essor de la santé

L'emballage représentait 52,50 % de la taille du marché du polyéthylène métallocène en 2025 et reste dynamique car le commerce omnicanal exige des enveloppes résistantes à la perforation. L'adoption de l'épicerie en ligne pousse les demandes de la chaîne du froid surgelé où la résistance du mLLDPE est primordiale.

Le secteur médical et de la santé affiche une perspective de CAGR de 6,17 % alors que les hôpitaux s'éloignent des tubes en PVC plastifié. La flexibilité inhérente du polyéthylène métallocène sans plastifiants élimine les préoccupations de lixiviation. L'agriculture gagne également des parts grâce aux films de paillage et de serre avancés qui résistent aux UV et à la fatigue mécanique sur plusieurs cycles de culture.

Analyse géographique

L'Asie-Pacifique était en tête avec 45,83 % de part en 2025, ancrée par les nouvelles unités éthylène de 1,8 million de tonnes en Chine et la reprise de l'emballage en Inde. Ces investissements assurent la sécurité des matières premières et raccourcissent les délais de livraison pour les transformateurs régionaux. L'emballage, les membranes de construction et les réservoirs de carburant automobiles ont ensemble stimulé les prélèvements régionaux et devraient maintenir le marché du polyéthylène métallocène sur une trajectoire de CAGR de 4,57 %.

L'Amérique du Nord s'appuie sur les avantages de coût de l'éthane lié au schiste et sur le leadership en matière d'innovation catalytique. Le futur vapocraqueur zéro émission nette de Dow en Alberta est prêt à soutenir la production de résines premium avec de faibles émissions incorporées. Le Mexique sécurise des gains d'intégration en amont en important des matières premières des complexes du Golfe américain et en les transformant en films à valeur ajoutée pour la consommation intérieure et l'exportation.

Les règles strictes sur les plastiques en Europe mettent à l'épreuve la demande tout en ouvrant simultanément un espace pour les emballages souples recyclables. Le secteur automobile allemand valorise la réduction de poids, et les détaillants nordiques défendent les structures mono-matériaux qui simplifient le recyclage mécanique. Le complexe Amiral de TotalEnergies, bien que moyen-oriental, achemine des volumes vers l'Europe, complétant l'offre intérieure limitée. L'Amérique du Sud et le Moyen-Orient & l'Afrique restent des clusters émergents mais à croissance rapide. Le secteur des serres au Brésil et l'expansion du complexe polymère du Qatar ajoutent une demande incrémentale sur le marché du polyéthylène métallocène.

Paysage concurrentiel

Le marché du polyéthylène métallocène (mPE) est de nature modérément fragmentée. Les principaux producteurs détiennent des plateformes de catalyseurs monosites propriétaires et une intégration en amont. Dow commercialise la technologie INSITE et teste le vapocraquage électrifié pour réduire les émissions de portée 1. SABIC s'appuie sur des coentreprises en Chine pour placer des capacités près des nœuds de croissance. LyondellBasell applique son procédé Hostalen ACP pour les grades mHDPE bimodaux utilisés dans les tuyaux sous pression. La licence croisée d'ExxonMobil avec Chevron Phillips a résolu de longs litiges de propriété intellectuelle, réduisant le risque juridique et permettant des portefeuilles de grades plus larges.

La différenciation technologique reste centrale. Le XCAT d'Univation produit du mLLDPE en phase gazeuse avec une dispersion étroite pour le rétreint de regroupement. Borealis applique des réacteurs en tandem Borstar pour mélanger des fractions métallocènes et traditionnelles pour l'emballage rigide. La fusion ADNOC-OMV-Nova regroupe 13,6 millions de tonnes de capacité polyoléfinique mondiale, renforçant les options d'approvisionnement en matières premières.

Leaders du secteur du polyéthylène métallocène (mPE)

SABIC

Chevron Phillips Chemical Company LLC.

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : le groupe pétrochimique français TotalEnergies a élargi son portefeuille de produits en polyéthylène métallocène (mPE) en introduisant un nouveau grade à très faible densité linéaire. Ce développement s'inscrit dans la stratégie de l'entreprise visant à répondre aux demandes évolutives du marché pour des solutions polymères avancées.

- Août 2024 : le géant pétrochimique russe SIBUR se prépare à mettre en œuvre une technologie développée en interne, créée par l'Académie des sciences de Russie (RAS), pour la production de polyéthylène métallocène à Nizhnekamsk. Cette initiative souligne l'engagement de SIBUR à tirer parti des avancées technologiques innovantes et efficaces dans ses opérations.

Portée du rapport mondial sur le marché du polyéthylène métallocène (mPE)

Le polyéthylène métallocène (mPE) est un polyéthylène haute performance de nouvelle génération qui offre une combinaison unique de propriétés supérieures et peut être utilisé dans un large éventail d'applications. Il présente des propriétés telles qu'une résistance supérieure, une résistance chimique, des propriétés optiques remarquables et une excellente flexibilité.

Le marché du mPE est segmenté par type, application et géographie. Par type, le marché est segmenté en polyéthylène linéaire basse densité métallocène, polyéthylène haute densité métallocène et autres types. Par application, le marché est segmenté en films, feuilles et autres applications. Par industrie utilisatrice finale, le marché est segmenté en emballage, automobile, agriculture, bâtiment et construction, et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché étudié dans 15 grands pays de toutes les régions.

Le rapport propose les tailles de marché et les prévisions pour chaque segment sur la base des revenus (USD).

| Polyéthylène linéaire basse densité métallocène (mLLDPE) |

| Polyéthylène haute densité métallocène (mHDPE) |

| Autres types (polyéthylène basse densité métallocène (mLDPE), etc.) |

| Zirconocène monosite |

| Hafnocène et post-métallocène |

| Systèmes bisite et hybrides |

| Films |

| Feuilles |

| Autres applications (revêtements par extrusion, etc.) |

| Emballage |

| Agriculture |

| Automobile |

| Bâtiment et construction |

| Médical et santé |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polyéthylène linéaire basse densité métallocène (mLLDPE) | |

| Polyéthylène haute densité métallocène (mHDPE) | ||

| Autres types (polyéthylène basse densité métallocène (mLDPE), etc.) | ||

| Par type de catalyseur | Zirconocène monosite | |

| Hafnocène et post-métallocène | ||

| Systèmes bisite et hybrides | ||

| Par application | Films | |

| Feuilles | ||

| Autres applications (revêtements par extrusion, etc.) | ||

| Par industrie utilisatrice finale | Emballage | |

| Agriculture | ||

| Automobile | ||

| Bâtiment et construction | ||

| Médical et santé | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du polyéthylène métallocène ?

La taille du marché du polyéthylène métallocène s'élève à 23,87 milliards USD en 2026 et devrait atteindre 29,85 milliards USD d'ici 2031.

Quelle région domine la consommation mondiale ?

L'Asie-Pacifique domine avec 45,83 % de part, tandis que l'Amérique du Nord devrait connaître la croissance la plus rapide avec un CAGR de 5,63 % jusqu'en 2031 grâce aux nouvelles capacités éthylène et à la demande d'emballage.

Pourquoi le mLLDPE est-il le plus grand type de produit ?

Le mLLDPE offre une haute résistance à la perforation et une clarté élevée, permettant une réduction de jauge de 15 à 20 %, ce qui lui confère 58,62 % de la part du volume mondial.

Comment les tendances de durabilité influencent-elles le marché ?

Les propriétaires de marques exigent des films recyclables à jauge réduite et un recyclage avancé. Des technologies comme le recyclage moléculaire Exxtend convertissent les déchets en matières premières adaptées au polyéthylène de qualité alimentaire.

Dernière mise à jour de la page le: