Taille et part du marché des films métallisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

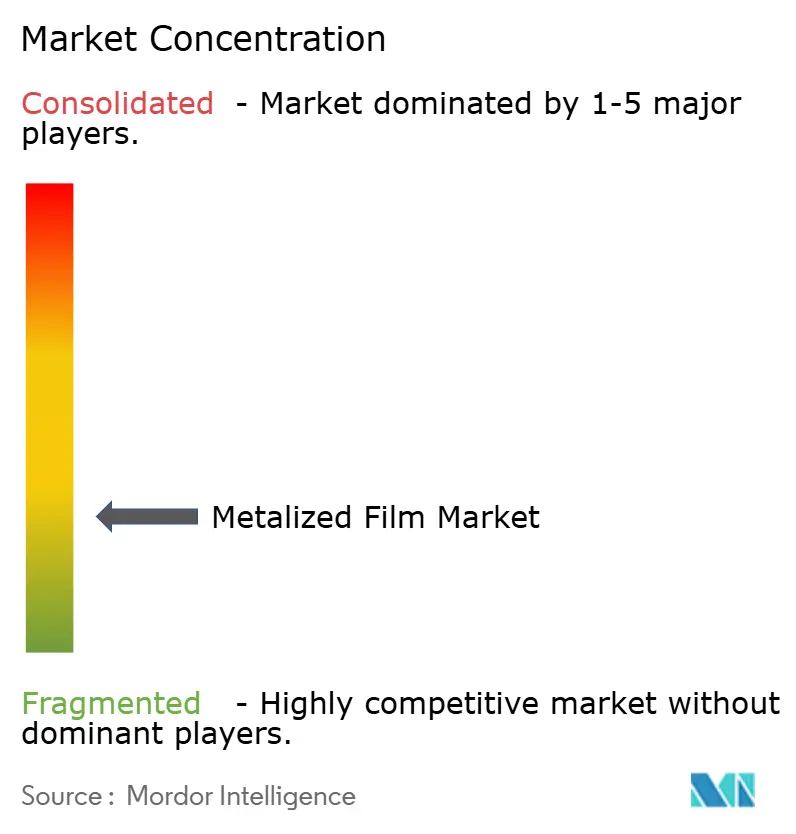

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films métallisés par Mordor Intelligence

La taille du marché des films métallisés en 2026 est estimée à 4,01 milliards USD, en progression par rapport à la valeur de 2025 de 3,82 milliards USD, avec des projections pour 2031 indiquant 5,09 milliards USD, soit une croissance à un TCAC de 4,92 % sur la période 2026-2031. La demande croissante d'emballages flexibles à haute barrière et de faible poids, l'électrification rapide des véhicules et l'expansion de la production en électronique imprimée constituent les principales forces qui propulsent le marché des films métallisés. Les convertisseurs établis investissent dans des lignes de revêtement plus larges et plus rapides pour accroître leur échelle et contenir l'inflation des coûts, tandis que les innovateurs en matériaux se concentrent sur des structures prêtes pour le recyclage qui répondent aux objectifs réglementaires de plus en plus stricts. Les revêtements en cuivre pour les pochettes de batteries et les circuits haute fréquence connaissent une croissance rapide, bien que l'aluminium conserve un avantage net en termes de coût et d'approvisionnement pour la plupart des utilisations alimentaires et de biens de consommation. L'Asie-Pacifique conserve la plus grande base de production et de consommation, et son soutien politique en faveur des énergies renouvelables et de la mobilité électrique accentue l'écart de demande régionale par rapport à l'Amérique du Nord et à l'Europe.

Points clés du rapport

- Par type de métal, l'aluminium a dominé avec 78,10 % de la part de marché des films métallisés en 2025 ; le cuivre est le métal à la croissance la plus rapide avec un TCAC de 5,55 % jusqu'en 2031.

- Par type de film, le polyéthylène détenait 66,70 % de la part de marché des films métallisés en 2025, tandis que les autres types de films devraient se développer à un TCAC de 5,72 % jusqu'en 2031.

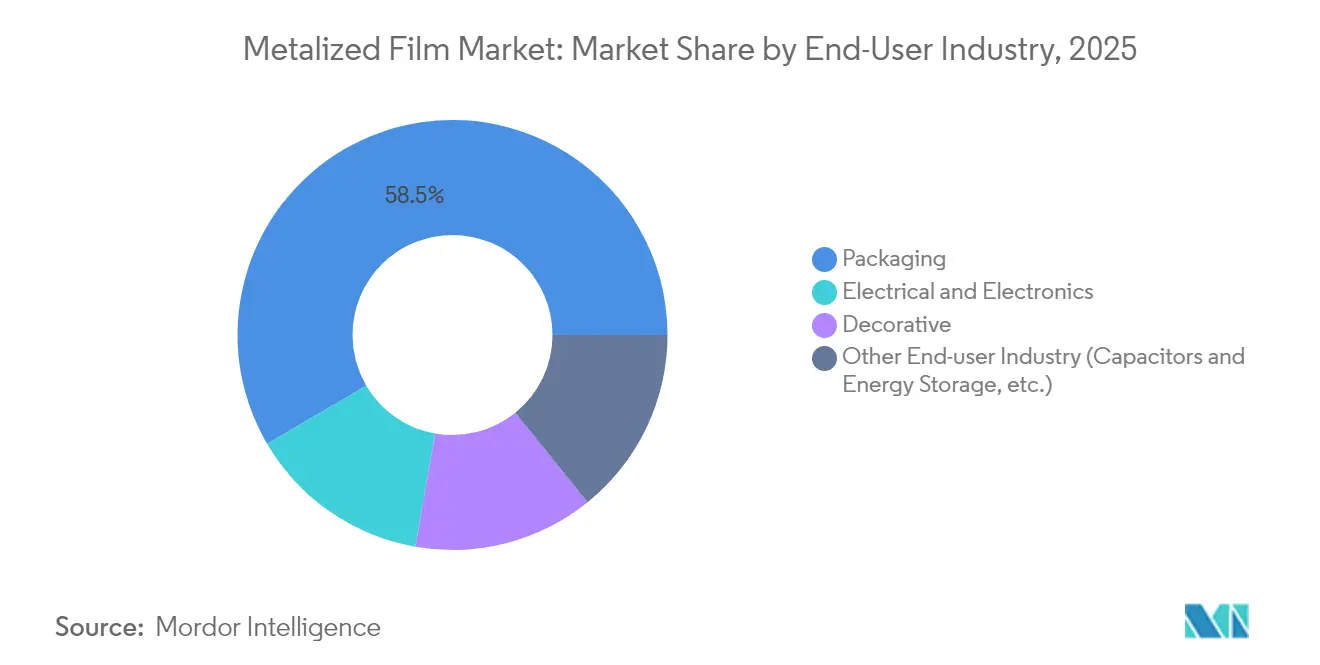

- Par secteur d'utilisation finale, l'emballage représentait 58,45 % de la taille du marché des films métallisés en 2025 ; les applications de stockage d'énergie et de condensateurs progressent à un TCAC de 5,78 % jusqu'en 2031.

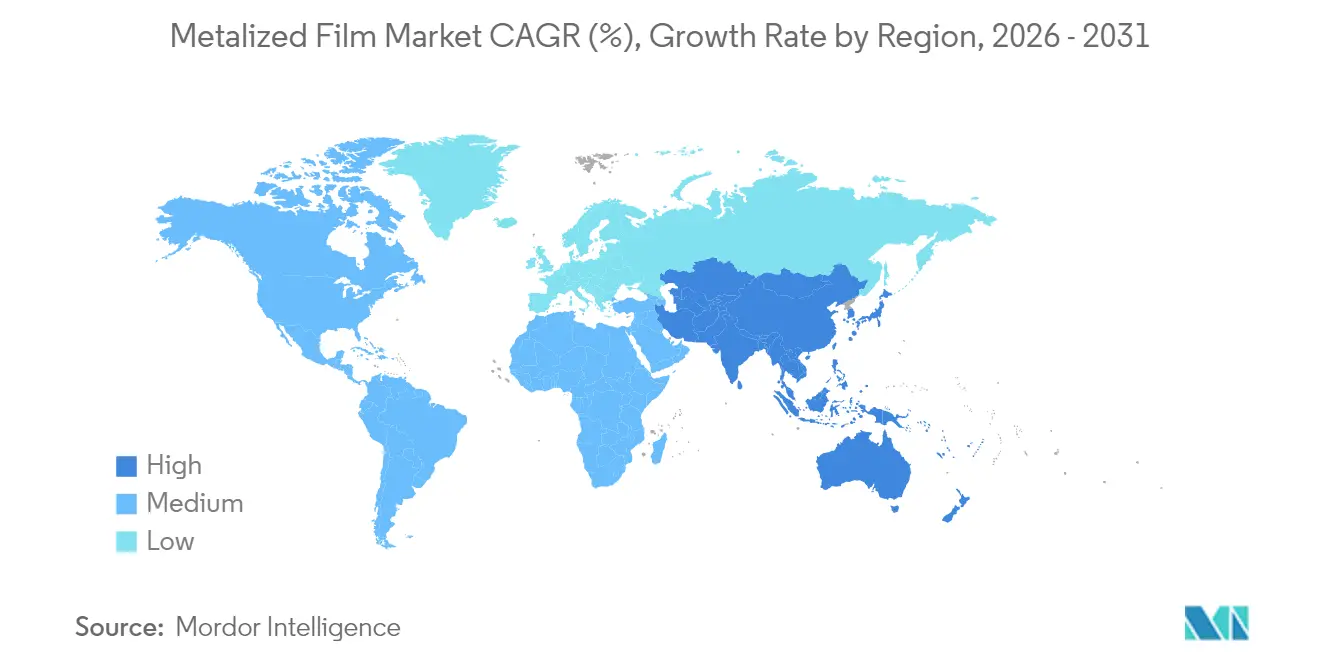

- Par géographie, l'Asie-Pacifique a capté 53,20 % de la part de marché des films métallisés en 2025 et devrait afficher le TCAC régional le plus élevé de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films métallisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages alimentaires flexibles à haute barrière | +1.20% | Mondial, avec la croissance la plus forte en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Substitution rapide de la feuille d'aluminium par des films métallisés légers | +0.80% | Amérique du Nord et UE, expansion vers la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des applications d'isolation de batteries pour véhicules électriques et de cellules en pochette | +0.60% | Mondial, concentré en Chine, aux États-Unis et en Allemagne | Long terme (≥ 4 ans) |

| Croissance des étiquettes intelligentes et de l'électronique imprimée sur substrats flexibles | +0.40% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Adoption dans les produits de dosseret solaire et d'isolation réfléchissante | +0.30% | Mondial, avec des gains précoces en Chine, en Inde et dans le sud-ouest des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages alimentaires flexibles à haute barrière

Les marques alimentaires passent des contenants rigides aux emballages flexibles qui offrent une longue durée de conservation, réduisent les émissions de transport et améliorent l'attrait en rayon. Les films de polyéthylène et de polypropylène revêtus d'aluminium fournissent les barrières à l'oxygène et à l'humidité nécessaires pour maintenir la sécurité des plats prêts à consommer tout au long des chaînes d'approvisionnement mondiales de longue durée. Les détaillants en Europe et en Amérique du Nord fixent des objectifs ambitieux de réduction des déchets alimentaires qui favorisent les stratifiés barrières produits sur le marché des films métallisés. Les transformateurs asiatiques bénéficient de lignes de dépôt en phase vapeur à grande vitesse qui réduisent les coûts de revêtement sans sacrifier les performances. Les règles gouvernementales en matière de sécurité alimentaire poussent également les convertisseurs à adopter des structures métallisées qui résistent à la contamination tout en restant légères.

Substitution rapide de la feuille d'aluminium par des films métallisés légers

Les constructeurs automobiles et les équipementiers aéronautiques cherchent à réduire le poids pour se conformer aux réglementations carbone. Les films d'aluminium déposés en phase vapeur offrent des niveaux de barrière proches de la feuille à une fraction de la masse et peuvent envelopper facilement des pièces à profil complexe. Leur procédé de revêtement de rouleau à rouleau augmente le débit, réduisant les coûts unitaires pour les convertisseurs actifs sur le marché des films métallisés. Les constructeurs de blocs de batteries préfèrent ces films pour les coussinets thermiques, car le matériau épouse les bords des cellules prismatiques sans se fissurer. Les producteurs qui maîtrisent à la fois l'extrusion de polymères et la métallisation acquièrent une résilience face aux fluctuations des prix de l'aluminium primaire.

Expansion des applications d'isolation de batteries pour véhicules électriques et de cellules en pochette

Les pochettes de batteries de véhicules électriques reposent sur des films polymères revêtus d'aluminium pour gérer la chaleur et prévenir les courts-circuits[1]SK Nexilis, "Mise à jour sur l'expansion du film de cuivre pour batteries 2025," sknexilis.com. L'essor de la production de véhicules électriques en Chine et aux États-Unis génère des contrats à grand volume qui ancrent la demande de substrats métallisés jusqu'en 2030. Les films revêtus de cuivre montrent des perspectives prometteuses en tant que collecteurs à haute intensité améliorant la densité énergétique, bien que la stabilité à l'humidité reste un obstacle de conception. Les fabricants de films s'engagent dans des programmes de développement conjoint avec les équipementiers de batteries pour affiner les couches d'adhésion et les revêtements fonctionnels. Les règles de sécurité strictes appliquées par les autorités allemandes accélèrent en outre l'adoption de stratifiés métallisés ignifuges dans les gigafactories européennes.

Croissance des étiquettes intelligentes et de l'électronique imprimée sur substrats flexibles

Les marques intègrent désormais des antennes RFID, des capteurs de fraîcheur et des étiquettes d'engagement basées sur des QR codes sur les surfaces d'emballage. Des traces de grille en argent ou en cuivre imprimées sur du PET revêtu d'aluminium permettent ces circuits sans modifications majeures des outillages, et l'impression de rouleau à rouleau maintient une économie unitaire attractive. Les fabricants de displays asiatiques exploitent le même savoir-faire sur les substrats pour produire des écrans pliables, créant une demande supplémentaire sur le marché des films métallisés. Les entreprises de logistique adoptent des étiquettes d'enregistrement de température pour surveiller les performances de la chaîne du froid, renforçant la demande de revêtements conducteurs et néanmoins transparents. À mesure que l'emballage connecté à Internet se généralise, les convertisseurs dotés d'une propreté de niveau électronique sont en mesure de capter des marges premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité du recyclage des stratifiés métallisés multicouches | -0.70% | UE et Amérique du Nord, expansion mondiale en raison des réglementations | Moyen terme (2 à 4 ans) |

| Volatilité du prix de l'aluminium comprimant les marges des convertisseurs | -0.50% | Mondial, avec l'impact le plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Problèmes de fiabilité de la couche de cuivre dans l'électronique haute fréquence | -0.30% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), débordement vers les pôles électroniques d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité du recyclage des stratifiés métallisés multicouches

Les régulateurs européens exigent que les emballages atteignent des objectifs de recyclabilité de 70 %, or les fines couches d'aluminium fusionnées aux polymères restent difficiles à séparer. Les trieurs de déchets classent souvent à tort les films brillants comme des composites papier-plastique, envoyant des matières précieuses en décharge[2]WRAP, "Rapport sur la situation du marché du recyclage des plastiques 2025," wrap.org.uk. Les marques réagissent en testant des films barrières à revêtement transparent, mais les performances restent en deçà des structures conventionnelles à dépôt en phase vapeur. Des unités pilotes de délaminage chimique sont en activité en Allemagne et aux Pays-Bas, mais la viabilité économique à grande échelle n'est pas encore prouvée. Tant que des voies de valorisation fiables n'émergent pas, le contrôle environnemental freinera la croissance dans les régions soumises à des taxes strictes de responsabilité élargie des producteurs.

Volatilité du prix de l'aluminium comprimant les marges des convertisseurs

Les prix au comptant de l'aluminium ont enregistré des pics en 2024 et 2025, prenant au dépourvu les convertisseurs de taille intermédiaire aux capacités de couverture limitées. Les contrats d'emballage fixés pour 12 mois exposent les fournisseurs à d'importantes fluctuations de coûts, entraînant une érosion des marges. Les coûts élevés de fusion énergétique en Europe se transmettent rapidement aux bobines d'alimentation en tôle mince utilisées sur le marché des films métallisés. Les fabricants réagissent en localisant l'approvisionnement en matières premières et en augmentant les niveaux d'automatisation pour compenser le risque lié aux matières premières. Une volatilité persistante pourrait stimuler davantage la consolidation, la taille critique devenant essentielle pour le pouvoir d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de métal : la domination de l'aluminium face à la croissance émergente du cuivre

L'aluminium représentait 78,10 % du marché des films métallisés en 2025, ce qui reflète son profil équilibré en termes de barrière, de coût et de recyclage. La large base de revêtement sous vide installée du segment garantit un approvisionnement prévisible aux conditionneurs de produits alimentaires et de soins personnels. Le cuivre, cependant, est sur une trajectoire de TCAC de 5,55 % jusqu'en 2031, car les blocs de batteries haute puissance et les appareils 5G nécessitent une conductivité supérieure. La taille du marché des films métallisés pour les revêtements en cuivre dans les pochettes de batteries devrait augmenter, soutenue par les investissements dans les gigafactories en Chine et aux États-Unis. Bien que les films en cuivre risquent de se corroder dans les environnements humides, des promoteurs d'adhésion multicouches améliorent leur durabilité.

Des améliorations technologiques telles que le dépôt en phase vapeur assisté par plasma permettent des tolérances d'épaisseur plus précises qui améliorent les performances électriques dans les circuits à fine résolution. L'aluminium reste privilégié pour les emballages décoratifs et les feuilles de condensateurs en raison de la stabilité de sa couche d'oxyde et de la vaste infrastructure de recyclage des chutes. Les métaux de niche tels que l'argent et l'oxyde d'aluminium sont utilisés pour les filtres optiques et les emballages antimicrobiens, où la valeur par mètre carré dépasse le coût du métal brut. Les producteurs qui gèrent un portefeuille de deux métaux peuvent couvrir les évolutions de la demande et maintenir des taux d'utilisation dans diverses utilisations finales sur le marché des films métallisés.

Par type de film : la suprématie du polyéthylène remise en question par l'innovation

Le polyéthylène détenait 66,70 % du marché des films métallisés en 2025, grâce à l'autorisation réglementaire pour le contact alimentaire direct et à la compatibilité avec les lignes de thermoscellage. Le faible point de fusion du polymère favorise un traitement économe en énergie, ce qui maintient la compétitivité des coûts de conversion totaux. Cependant, l'électronique haute température et les entraînements électriques nécessitent des films qui conservent leur stabilité dimensionnelle au-dessus de 150 °C. Par conséquent, les autres types de films, y compris le polyimide et autres, croissent à un TCAC de 5,72 % jusqu'en 2031.

Les améliorations de barrière appliquées par dépôt de couches atomiques ramènent désormais les taux de transmission de vapeur d'eau en dessous de 0,05 g/m²/jour, comblant l'écart avec la feuille d'aluminium. Le polypropylène, bien qu'ancré dans les usages des condensateurs et des étiquettes, connaît une croissance plus lente, les convertisseurs se tournant vers des stratifiés mono-PE recyclables favorisés par les marques ciblant les indicateurs de circularité. Les films à base biologique en PLA et en cellulose avec revêtements d'aluminium déposés sous vide sont en cours de commercialisation précoce, signalant une concurrence future pour les polyoléfines actuelles. Les fabricants de films qui maîtrisent à la fois les résines de base et les résines techniques défendront leurs parts dans un contexte de spécifications clients en rapide évolution.

Par secteur d'utilisation finale : domination de l'emballage au milieu de l'expansion de l'électronique

L'emballage a absorbé 58,45 % du marché des films métallisés en 2025, reflétant la demande soutenue des consommateurs en snacks, confiseries et plats cuisinés nécessitant une barrière à l'humidité et à l'oxygène. L'extension de la durée de conservation réduit les pertes et soutient la croissance des catégories de vente au détail, ancrant le volume de base pour les stratifiés PE et PP revêtus d'aluminium. Dans le même temps, le groupe stockage d'énergie et condensateurs s'accélère à un TCAC de 5,78 % jusqu'en 2031, alors que la production mondiale de véhicules électriques dépasse 20 millions d'unités et que les parcs solaires ajoutent des onduleurs à plus haute tension.

L'assemblage électronique nécessite des barrières diélectriques toujours plus minces pour s'intégrer dans les dispositifs portables et les écrans pliables. Les films PET et PEN métallisés d'une épaisseur inférieure à 8 µm répondent à ce besoin, repoussant les limites d'uniformité de revêtement autrefois jugées impraticables. Les habillages décoratifs pour électroménagers et intérieurs automobiles maintiennent des volumes fiables, mais la croissance reste modeste en raison de l'allongement des cycles de style des équipementiers. L'essor de l'emballage intelligent brouille les frontières entre l'emballage traditionnel et l'électronique, encourageant les convertisseurs à proposer des services intégrés de barrière et d'impression de circuits sous un même toit.

Analyse géographique

L'Asie-Pacifique a généré 53,20 % du chiffre d'affaires du marché des films métallisés en 2025, soutenu par la domination de la Chine dans l'extrusion de polymères et le dépôt en phase vapeur sous vide de films minces. Les ajouts annuels de capacité dans les provinces du Jiangsu et du Zhejiang maintiennent les coûts unitaires bas grâce aux économies d'échelle et à la bobine d'aluminium intégrée. Le secteur des biens de consommation emballés en Inde se développe rapidement, stimulant la demande intérieure et invitant les investissements en amont dans de nouvelles lignes BOPP et BOPET. La Corée du Sud et le Japon se concentrent sur les revêtements de précision en cuivre et en argent pour les supports de semi-conducteurs, maintenant des niches d'exportation à haute valeur ajoutée. L'accent mis par la région sur la mobilité électrique propulse en outre la consommation de films métallisés de qualité batterie.

L'Amérique du Nord reste un bloc régional clé, portée par les marques américaines de produits alimentaires et de boissons qui spécifient des pochettes à haute barrière pour les plats surgelés et les aliments pour animaux de compagnie. Les incitations prévues dans le cadre de la loi sur la réduction de l'inflation stimulent la construction d'usines de batteries, ce qui accroît les exigences d'approvisionnement local en séparateurs métallisés et en enveloppes isolantes. L'abondante énergie propre du Canada et la production croissante de billettes d'aluminium fournissent une base d'approvisionnement stable aux convertisseurs opérant en Ontario et au Québec. Le Mexique bénéficie des tendances de relocalisation à proximité (nearshoring), les équipementiers de l'électronique et de l'automobile déplaçant leur assemblage plus près des consommateurs américains, créant une nouvelle demande d'emballages métallisés et de films pour condensateurs.

Les directives strictes en matière d'économie circulaire en Europe accélèrent la R&D dans les technologies de délaminage et les structures barrières en monomère. L'Allemagne est à la pointe du refendage de films pour condensateurs à grande vitesse pour les entraînements industriels et les éoliennes. La France et le Royaume-Uni donnent la priorité aux emballages alimentaires recyclables et ont lancé des collectes pilotes menées par les détaillants pour les emballages de snacks brillants. Les pays nordiques défendent les substrats à base biologique associés à de fines couches d'oxyde d'aluminium pour réduire l'intensité carbone globale. Cependant, la hausse des prix de l'énergie en Europe continentale pèse sur les marges bénéficiaires des usines de métallisation à forte consommation d'énergie, incitant à une certaine délocalisation de capacités vers l'Europe de l'Est, où les tarifs d'électricité sont plus bas.

Paysage concurrentiel

Le marché des films métallisés affiche une concentration modérément fragmentée, les cinq premiers convertisseurs étant estimés à détenir environ 33 % de la capacité mondiale. Les grands acteurs s'intègrent en amont dans la résine polymère et l'aluminium en amont pour amortir les fluctuations des matières premières et garantir la traçabilité de la qualité. Les dépenses d'investissement en 2025 favorisent des revêteurs sous vide plus larges de 10,5 m qui augmentent le débit de 20 % par rapport aux lignes antérieures. Des entreprises telles que Cosmo Films et JPFL mettent en service des lignes sur site vierge en Inde destinées à l'exportation et aux marques alimentaires domestiques en plein essor. En Europe, Treofan et Innovia testent des réacteurs à renforcement plasma qui déposent des couches ultra-minces d'oxyde d'aluminium pour des applications de barrière transparente.

Des partenariats stratégiques émergent tout au long de la chaîne de valeur des batteries, où les fabricants de films coopèrent avec les producteurs de cellules pour adapter la rugosité des substrats et la conductivité thermique. Les dépôts de brevets couvrant la chimie des promoteurs d'adhésion et les empilements de couches de cuivre pulvérisé ont augmenté de 18 % d'une année sur l'autre, suggérant une course technologique pour les conceptions de véhicules électriques de nouvelle génération. Les spécialistes de niche se concentrent sur les revêtements antimicrobiens en argent pour les emballages médicaux et sur les motifs d'ablation laser pour l'étiquetage en moule, créant des poches à haute marge en dehors des emballages de snacks de base.

L'intensité concurrentielle se manifeste également dans les revendications de durabilité. Les convertisseurs publient des évaluations du cycle de vie pour prouver des empreintes de gaz à effet de serre inférieures à celles des alternatives rigides. Les installations en Asie installent des panneaux solaires en toiture et des systèmes de récupération de chaleur résiduelle pour répondre aux normes d'approvisionnement des marques multinationales. Des alliances de recyclage telles que CEFLEX regroupent plusieurs producteurs de films pour concevoir des structures barrières compatibles. Les participants régionaux plus petits pourraient avoir du mal à financer ces mises à niveau, conduisant à une consolidation accrue ou à des coentreprises avec des majors de la résine capables de financer les transitions technologiques.

Leaders du secteur des films métallisés

Cosmo Films

JPFL Films Private Limited

Polyplex

Taghleef Industries

UFlex Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : JPFL Films Pvt Ltd prévoit d'investir 7 000 millions INR pour augmenter sa capacité à son usine de Nashik. Cette initiative vise à accélérer la production sur toutes les lignes de produits actuelles, telles que le polypropylène à orientation biaxiale (BOPP), le polyéthylène téréphtalate (PET) et le polypropylène coulé (CPP), améliorant considérablement le marché des films métallisés.

- Juin 2025 : Cosmo Films a mis en service une nouvelle ligne de production de films BOPP (Polypropylène à orientation biaxiale) dans son usine d'Aurangabad, dans le Maharashtra, en Inde. Ce développement devrait renforcer sa position sur le marché des films métallisés en augmentant la capacité de production et en répondant à la demande croissante.

Portée du rapport mondial sur le marché des films métallisés

Les films métallisés sont des films polymères recouverts d'une fine couche de métal, souvent de l'aluminium. Ils ont un aspect brillant et métallique semblable à la feuille d'aluminium, mais ils sont plus légers et moins coûteux. Les films métallisés sont souvent utilisés comme décorations et pour l'emballage alimentaire. Ils sont également utilisés pour des applications plus spécifiques telles que l'isolation et l'électronique. Le marché des films métallisés est segmenté par type de métal, type de film, secteur d'utilisation finale et géographie. Par type de métal, le marché est segmenté en aluminium, cuivre et autres types de métaux. Par type de film, le marché est segmenté en polypropylène, polyéthylène téréphtalate et autres types de films. Par secteur d'utilisation finale, le marché est segmenté en emballage, électrique et électronique, décoratif et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour les films métallisés dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du chiffre d'affaires (millions USD).

| Aluminium |

| Cuivre |

| Autres types de métaux (revêtus d'oxyde d'aluminium (AlOx), argent, etc.) |

| Polypropylène |

| Polyéthylène |

| Autres types de films (polyimide, etc.) |

| Emballage |

| Électrique et électronique |

| Décoratif |

| Autres secteurs d'utilisation finale (condensateurs et stockage d'énergie, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de métal | Aluminium | |

| Cuivre | ||

| Autres types de métaux (revêtus d'oxyde d'aluminium (AlOx), argent, etc.) | ||

| Par type de film | Polypropylène | |

| Polyéthylène | ||

| Autres types de films (polyimide, etc.) | ||

| Par secteur d'utilisation finale | Emballage | |

| Électrique et électronique | ||

| Décoratif | ||

| Autres secteurs d'utilisation finale (condensateurs et stockage d'énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des films métallisés ?

Le marché des films métallisés est évalué à 4,01 milliards USD en 2026 et devrait atteindre 5,09 milliards USD d'ici 2031. Le marché des films devrait enregistrer un TCAC de 4,92 % au cours de la période de prévision (2026-2031).

Quel segment détient la plus grande part de marché des films métallisés ?

Les films à base d'aluminium ont dominé avec 78,10 % de la part de marché des films métallisés en 2025. Clifton Packaging Group Limited, Flex Films, Polinas et Jindal Films sont les principales entreprises opérant sur le marché des films métallisés.

Quelle région connaît la croissance la plus rapide sur le marché des films métallisés ?

L'Asie-Pacifique se développe à un TCAC de 5,61 % jusqu'en 2031 et représente déjà 53,20 % du chiffre d'affaires mondial.

Comment le marché des films métallisés aborde-t-il les défis du recyclage ?

Les producteurs développent des technologies de délaminage et des structures barrières en monomère pour répondre aux règles de l'économie circulaire, notamment en Europe.

Pourquoi la métallisation au cuivre suscite-t-elle un intérêt croissant ?

Les revêtements en cuivre offrent une conductivité électrique supérieure, attirant les fabricants de batteries et d'électronique haute fréquence, et devraient croître à un TCAC de 5,55 %.

Dernière mise à jour de la page le: